C.D.11 Transfer Pricing

| Resumé | - |

| Tryksted | Vejledningen er ikke trykt - findes kun på skat.dk |

| Dokument type | Juridisk vejledning |

|

Indhold

Dette afsnit handler om

- Armslængdeprincippet i LL § 2 (C.D.11.1)

- Armslængdeprincippet og OECD's Transfer Pricing Guidelines (C.D.11.2)

- Identifikation, fastlæggelse og anerkendelse af kontrollerede transaktioner(C.D.11.3)

- Transfer pricing-metoder (C.D.11.4)

- Sammenlignelighedsanalyse (C.D.11.5)

- Armslængdeprincippet i relation til immaterielle aktiver (C.D.11.6)

- Armslængdeprincippet i relation til omstruktureringer (C.D.11.7)

- Armslængdeprincippet i relation til serviceydelser (C.D.11.8)

- Armslængdeprincippet i relation til CCA'er (C.D.11.9)

- Armslængdeprincippet i relation til finansielle transaktioner (C.D.11.10)

- Armslængdeprincippet i relation til faste driftssteder (C.D.11.11)

- Oplysningspligt (C.D.11.12)

- Transfer pricing dokumentationspligt og land for land-rapporteringspligt (C.D.11.13)

- Ansættelsesfrist for transfer pricing-sager (C.D.11.14)

- Hvordan undgås transfer pricing-dobbeltbeskatning (C.D.11.15)

- Sekundære justeringer og betalingskorrektion (C.D.11.16)

Se også

OECD’s vejledning om TP-implikationer af COVID-19

OECD har i december 2020 udgivet en særvejledning om fortolkning af armslængdeprincippet i forhold til en række COVID-19 relaterede problemstillinger. OECD’s Transfer Pricing Guidelines vil forsat danne grundlag for transfer pricing-analysen i årene under COVID-19-pandemien. I særvejledning fortolkes OECD’s Transfer Pricing Guidelines på fire overordnede områder, der vurderes at være særligt relevante:

-

- Sammenlignelighedsanalysen (omtalt under C.D.11.5 og C.D.11.5.7)

- Tab og COVID-19-specifikke omkostninger (omtalt under C.D.11.3.3.1)

- Offentlige støtteordninger (omtalt under C.D.11.3.3.2)

- Advance Pricing Arrangements (omtalt under C.D.11.15.3)

C.D.11.1 Armslængdeprincippet i LL § 2

Indhold

Dette afsnit handler om

Se også

Afsnit C.D.11.2.1.1 om armslængdeprincippet og Transfer Pricing Guidelines, hvor det er beskrevet, at armslængdeprincippet er præciseret og uddybet i OECD's Transfer Pricing Guidelines.

Afsnit C.D.2.4.4.1 om beskæring af adgangen til at fradrage renter og kurstab på lån ved tynd kapitalisering i koncernforhold, SEL § 11.

Afsnit C.D.11.14 om ansættelsesfrist for transfer pricing-sager.

Afsnit C.D.11.16 om sekundære justeringer og betalingskorrektion.

C.D.11.1.1 Reglen i LL § 2

Indhold

Dette afsnit er en introduktion til beskrivelsen af reglen om armslængdeprincippet i LL § 2.

Afsnittet indeholder:

- Hvem er omfattet af armslængdeprincippet

- Hvad er omfattet af armslængdeprincippet

- Lovens baggrund, formål og historik.

Hvem er omfattet af armslængdeprincippet

Armslængdeprincippet for fastsættelse af priser og vilkår for transaktioner mellem interesseforbundne parter er fastsat i LL § 2.

Følgende er omfattet af armslængdeprincippet:

Skattepligtige

- hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse

- der udøver en bestemmende indflydelse over juridiske personer

- der er koncernforbundet med en juridisk person

- der har et fast driftssted beliggende i udlandet

- der er en udenlandsk fysisk eller juridisk person med et fast driftssted i Danmark, eller

- der er en udenlandsk fysisk eller juridisk person med kulbrintetilknyttet virksomhed omfattet af KULBR § 21, stk. 1 eller 4.

Se LL § 2, stk. 1.

Med juridiske personer i LL § 2, stk. 1, nr. 1 og stk. 3, sidestilles selskaber og foreninger mv., der efter danske skatteregler ikke udgør et selvstændigt skattesubjekt, men hvis forhold er reguleret af selskabsretlige regler, en selskabsaftale eller en foreningsvedtægt. Som eksempler kan nævnes partnerselskaber, kommanditselskaber og interessentskaber samt lignende danske og udenlandske selskaber.

Det er samme kreds af skattepligtige, der er omfattet af armslængdeprincippet i LL § 2 og oplysningspligten i SKL § 38 og dokumentationspligten i SKL § 39.

Se også

Afsnit C.D.11.1.2 om, hvem der er omfattet af armslængdeprincippet i LL § 2.

Bemærk

Den kreds der er omfattet af LL § 2, tilsigter at omfatte de generelle interessefællesskaber indenfor erhvervsforhold. Der kan også være konkrete situationer, hvor uafhængige parter har manglende skattemæssige modstridende interesser, og hvor Skatteforvaltningen så kan korrigere eksempelvis en værdiansættelse.

Hvad er omfattet af armslængdeprincippet

Ved kontrollerede handelsmæssige eller økonomiske transaktioner skal der anvendes priser og vilkår, som er i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter. Se LL § 2, stk. 1.

De kontrollerede transaktioner, som er nævnt i bestemmelsen, omfatter alle forbindelser mellem parterne. Som eksempel kan nævnes levering af varer, tjenesteydelser, låneforhold, overførsel af aktiver, immaterielle aktiver der stilles til rådighed mv.

Alle økonomiske elementer og øvrige vilkår af relevans for beskatningen, herunder også fx forfaldstid, periodisering af renter og kurstab samt den retlige kvalifikation af transaktionen, der omfattes af bestemmelsen.

Transaktioner mellem et fast driftssted i Danmark og et hovedkontor i udlandet, eller et fast driftssted i udlandet og et dansk hovedkontor, er også omfattet af bestemmelsen.

Se også

Afsnit C.D.11.1.3 for en nærmere beskrivelse af, hvad der er omfattet af armslængdeprincippet i LL § 2

Afsnit C.D.2.4.4.1 om beskæring af adgangen til at fratrække renter og kurstab på lån ved tynd kapitalisering i koncernforhold, SEL § 11.

Afsnit C.D.11.11 om armslængdeprincippet i relation til faste driftssteder.

Lovens baggrund, formål og historik

LL § 2 blev indsat ved lov nr. 432 af 26. juni 1998 og har virkning fra og med den 28. juni 1998. Reglen om adgang til betalingskorrektion har dog virkning for ændringer af den skattepligtige indkomst, der er foretaget efter denne dato.

Loven blev vedtaget efter, at Højesteret ved sin dom (TfS 1998, 199 H) havde skabt usikkerhed om, hvorvidt nogle armslængdekorrektioner kunne foretages med henvisning til statsskattelovens regler. Formålet med lovfæstelsen af armslængdeprincippet var at tilvejebringe en retstilstand svarende til den, man indtil da havde forudsat var gældende.

Der er inden for de senere år sket følgende lovændringer mv.:

| Lov nr. og dato | Ændring og baggrund for ændringen | Hvor i loven |

| 232 af 2. april 2003 | "Den skattepligtige indkomst" ændres til "den skatte- eller udlodningspligtige indkomst". En udloddende investeringsforening opgør ikke en skattepligtig indkomst, men en udlodningspligtig indkomst. Det tydeliggøres i teksten, at udloddende investeringsforeninger skal anvende priser og vilkår i overensstemmelse med armslængdeprincippet ved opgørelsen af den udlodningspligtige indkomst. | § 2, nr. 1 |

| 458 af 9. juni 2004 | I den dagældende bestemmelse anvendes begrebet kontrollerer eller kontrolleres. Dette begreb erstattes med begrebet "bestemmende indflydelse", idet bestemmelsens stk. 2 definerer kontrol som en ejerandel på mere end 50 pct. eller rådighed over mere end 50 pct. af stemmerne. Endvidere fremgår det herefter direkte af LL § 2, hvilke fysiske og juridiske personers ejerandele og stemmerettigheder, der skal medregnes ved afgørelse af, om der foreligger bestemmende indflydelse. Det var ikke herved tilsigtet at ændre bestemmelsens anvendelsesområde. Ændringen bestod alene i at indskrive de medregnede ejerandele og stemmerettigheder i bestemmelsen. Ved afgørelse af, om der foreligger bestemmende indflydelse, skal der således fortsat medregnes ejerandele og stemmerettigheder, der indehaves af koncernforbundne selskaber, jf. KGL § 4, stk. 2, af personlige aktionærer og deres nærtstående, jf. LL § 16 H, stk. 2, eller af en fond eller trust stiftet af moderselskabet selv eller af de nævnte koncernforbundne selskaber, nærtstående m.v. eller af fonde eller truster stiftet af disse. Tilsvarende medregnes ejerandele og stemmerettigheder som indehaves af en person omfattet af KSL § 1 eller DBSL § 1, stk. 2, i fællesskab med nærtstående eller i fællesskab med en fond eller trust stiftet af den skattepligtige eller dennes nærtstående eller fonde eller truster stiftet af disse. Som nærtstående anses den skattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles med oprindelig slægtskabsforhold. Ved medtagelsen af indirekte ejerskab/rådighed over stemmerne er angivet, at aktieandele og stemmerettigheder ejet gennem danske eller udenlandske selskaber mv. også indgår ved vurderingen af, om der er tale om bestemmende indflydelse i relation til bestemmelsen. | § 11, nr. 1 |

| 408 af 1. juni 2005 | Tydeliggøres at selskaber, hvor samme kreds af aktionærer har bestemmende indflydelse, anses for koncernforbundne. | § 3, nr. 1 og 2 |

| 308 af 19. april 2006 | Skattemæssigt transparente selskaber, der har bestemmende indflydelse over skattepligtige, sidestilles med selvstændige skattesubjekter og omfattes af LL § 2. | § 6, nr. 1 og 2 |

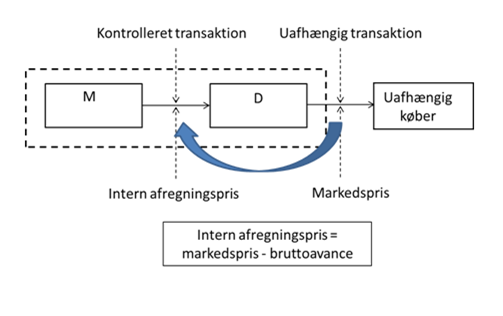

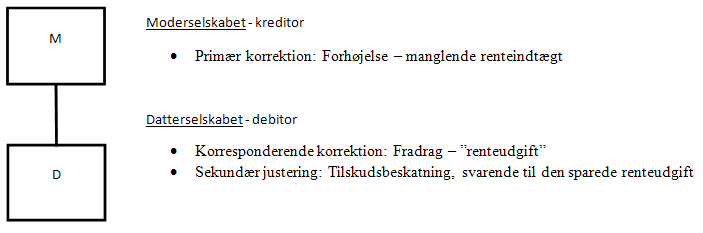

| 343 af 18. april 2007 | Selskaber, der alene er skattepligtige til Danmark efter reglerne i kulbrinteskatteloven, jf. KULBRL § 21, stk. 4, nævnes udtrykkeligt i LL § 2, stk. 1, nr. 6. At disse selskaber nu udtrykkeligt nævnes betyder ikke, at der ikke for tidligere indkomstår kunne laves armslængdekorrektioner ved transaktioner mellem koncernforbundne parter efter de almindelige principper herom ved transaktioner mellem parter med konkret interessesammenfald. Endvidere præciseres i LL § 2, stk. 1, 2. pkt., at transparente enheder sidestilles med juridiske personer i forhold til LL § 2, stk. 3. Endeligt indsættes i LL § 2, stk. 6, at det er en forudsætning for at nedsætte skatteansættelsen i henhold til transfer pricing-reglerne, at der foretages en modsvarende forhøjelse af den anden part. Ved transaktioner med udenlandske fysiske og juridiske personer og faste driftssteder er det en forudsætning, at koncernen påviser, at den korresponderende indtægt er medregnet ved den udenlandske indkomstopgørelse. Ændringen skal ses i sammenhæng med ophævelsen af tilskudsbeskatningen mellem selskaber, der kan sambeskattes. Ændringen modvirker eksempelvis, at et dansk datterselskab, som har gæld til sit udenlandske moderselskab, kan få nedsat sin skatteansættelse, når renten er lavere end markedsrenten - uden en tilsvarende forhøjelse af moderselskabets indkomst. Tidligere ville tilskudsbeskatningen medføre, at datterselskabet ville blive beskattet af et beløb svarende til den økonomiske fordel ved den lave rente (sekundær korrektion). | § 6, nr. 1-3 |

| 98 af 10. februar 2009 | Redaktionelle ændringer, bl.a. i LL § 2, stk. 1, nr. 6, hvor "der er en udenlandsk fysisk eller juridisk person med faste driftssteder efter KULBRL § 21, stk. 1 eller 4" ændres til "der er en udenlandsk fysisk eller juridisk person med kulbrintetilknyttet virksomhed omfattet af KULBRL § 21, stk. 1 eller 4 ". | § 5, nr. 1-3 |

| 926 af 18. september 2012 | For at fjerne skattemæssige incitamenter til optagelse af aktionærlån, som skattefrit alternativ til at hæve løn eller udbytte i selskaber indsættes der i LL §2, stk. 5, efter 1 pkt. følgende: "Det er en forudsætning for anvendelsen af 1. pkt., at den påtagne forpligtelse også opfylder de i stk. 1 anførte betingelser. 1. pkt. gælder ikke, i det omfang den påtagne forpligtelser er omfattet af § 16 E." | § 1, nr. 1 |

| 1835 af 8. december 2020 | Henvisningen til KSL § 1 og DBSL § § 1, stk. 2, i LL § 2, stk. 2, 4. pkt. udgår, for at der ikke skal være tvivl om, at der også vil foreligge bestemmende indflydelse, når ejerandelene og stemmerettighederne ejes af personer eller dødsboer, som er skattepligtige til et andet land end Danmark. Det afgørende ved bedømmelsen af, om der foreligger bestemmende indflydelse, vil være, om der er tale om en person eller et dødsbo, som ejer ejerandele eller stemmerettigheder i fællesskab med nærtstående eller i fællesskab med en fond eller trust stiftet af den skattepligtige eller dennes nærtstående eller fonde eller truster stiftet af disse. | § 4, nr. 1 |

C.D.11.1.2 Hvem er omfattet af armslængdeprincippet i LL § 2

Indhold

Dette afsnit handler om

C.D.11.1.2.1 Hvilke skattepligtige er omfattet

Indhold

Dette afsnit handler om hvem, der er omfattet af armslængdeprincippet i LL § 2.

Følgende er omfattet af armslængdeprincippet i LL § 2:

Skattepligtige

1) hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse

2) der udøver en bestemmende indflydelse over juridiske personer

3) der er koncernforbundet med en juridisk person

4) der har et fast driftssted beliggende i udlandet

5) der er en udenlandsk fysisk eller juridisk person med et fast driftssted i Danmark, eller

6) der er en udenlandsk fysisk eller juridisk person med kulbrintetilknyttet virksomhed omfattet af KULBR § 21, stk. 1 eller 4.

Se LL § 2, stk. 1.

Det er samme kreds af skattepligtige, der er omfattet af armslængdeprincippet i LL § 2 og oplysningspligten i SKL § 38 og dokumentationspligten i SKL § 39.

Det er kun de skattepligtige, der er omfattet af SKL § 2, som er omfattet af begrebet skattepligtige i LL § 2, SKL § 38 og SKL § 39.

Pensionskasser, der alene er PAL-skattepligtige, er efter lex specialis princippet ikke omfattet af oplysningspligten i SKL § 2, jf. § 5 og § 12, og er derfor ikke omfattet af begrebet skattepligtige i SKL § 38 og 39. Det bemærkes, at sådanne enheder anses for skattepligtige i andre relationer.

Skattetransparente enheder, der ikke er omfattet af oplysningspligten i SKL § 2, er ikke omfattet af begrebet skattepligtige i LL § 2, SKL § 38 og 39. Det bemærkes, at en skattepligtig deltager i en transparent enhed, kan være oplysningspligtig iht. SKL § 38 og dokumentationspligtig iht. SKL § 39. Se eksempel herpå omfattet af LL § 2, stk. 1, nr. 5) under "Fast driftssted" nedenfor. En skattepligtig der via deltagelse i et P/S er aktionær i et udenlandsk datterselskab, der ejes 100 % af P/S'et, er som følge af fælles bestemmende indflydelse via P/S’et, dokumentationspligtig for kontrollerede transaktioner gennem P/S’et med det udenlandske datterselskab, jf. LL § 2, stk. 1, nr. 2).

Juridiske personer

Med juridiske personer i LL § 2 menes normalt aktie- og anpartsselskaber, foreninger og fonde.

Med juridiske personer i LL § 2, stk. 1, nr. 1 og stk. 3, sidestilles selskaber og foreninger mv., der efter danske skatteregler ikke udgør et selvstændigt skattesubjekt, men hvis forhold er reguleret af selskabsretlige regler, en selskabsaftale eller en foreningsvedtægt. Som eksempler kan nævnes partnerselskaber, kommanditselskaber og interessentskaber samt lignende danske og udenlandske selskaber.

Fast driftssted

Ved et fast driftssted forstås et fast forretningssted, hvor et foretagendes virksomhed helt eller delvis udøves.

Udenlandske selskaber, fonde og foreninger kan også være omfattet af armslængdeprincippet i LL § 2 via et fast driftssted i Danmark. Se afsnit C.D.11.11 om faste driftssteder.

I tilfælde, hvor en gruppe udenlandske personer i fællesskab driver en virksomhed i udlandet i fx interessentskabsform, og denne virksomhed har et fast driftssted her i landet, vil transaktioner mellem virksomheden og det faste driftssted være omfattet af LL § 2, og de udenlandske ejere af interessentskabet er dokumentations- og oplysningspligtige, jf. SKL § 37, nr. 6, litra e. Det er vigtigt at være opmærksom på, at de udenlandske ejere af interessentskabet selv er skattepligtige til Danmark af indtægterne fra det faste driftssted i Danmark iht. KSL § 2, stk. 1, nr. 4, eller SEL § 2, stk. 1, litra a. Det er derfor ejerne af interessentskabet, der er dokumentations- og oplysningspligtige - og ikke interessentskabet eller det faste driftssted i sig selv.

SEL § 2 C - enhed

Registreringspligtige filialer og transparente enheder vil i visse situationer skulle omkvalificeres til selvstændige skattesubjekter, en § 2 C enhed. Se om betingelserne herfor afsnit C.D.1.2.7 om skattemæssig selskabskvalifikation iht. SEL § 2 C.

Efter omkvalificeringen er det § 2 C enheden, der er genstand for beskatning. Se SEL § 1, stk. 1, nr. 2. Hvis en registreringspligtig filial eller en transparant enhed bliver skattepligtig som følge af SEL § 2 C, finder reglerne i LL § 2, SKL §§ 38 og 39 anvendelse.

Ledelsens sæde

Udenlandske selskaber, fonde og foreninger kan, uanset hvor de måtte være registreret, være fuldt skattepligtige her til landet, hvis ledelsen har sæde i Danmark. Er selskaber, fonde og foreninger hjemmehørende i Danmark som følge af reglerne om ledelsens sæde, er selskaberne mv. omfattet af armslængdeprincippet i LL § 2.

Hvis der er tale om et selskab, som har ledelsens sæde i Danmark efter SEL § 1, stk. 6 og efter den relevante dobbeltbeskatningsoverenskomst, vil det skattemæssigt være at anse for et dansk selskab. Dette vil betyde, at der ikke skal udarbejdes dokumentation for transaktioner med andre danske selskaber (med mindre de beskattes efter forskellige regelsæt, fx tonnagebeskattes).

Hvis der er mulighed for at selskabet efter dobbeltbeskatningsoverenskomsten kan anses for at være hjemmehørende i det andet land, så vil selskabet ikke alene være at anse for et dansk selskab (uanset måske en del af selskabet vil blive beskattet her på grund af et fast driftssted i DK). I den situation vil selskabet fortsat skulle anses for at være et udenlandske selskab.

Et selskab registreret i Danmark, men med ledelsens sæde i et andet land, er fortsat en skattepligtig efter skattekontrollovens § 2. Selskabet vil være dokumentationspligtig for kontrollerede transaktioner med et andet dansk selskab, idet det vil være transaktioner mellem et dansk selskab og et selskab, der er hjemmehørende i et andet land, jf. SKL § 37, nr. 4.

Udenlandsk fysisk eller juridisk person

En fysisk eller juridisk person anses for udenlandsk, hvis personen er hjemmehørende i en fremmed stat, Færøerne eller Grønland, herunder efter bestemmelserne i en dobbeltbeskatningsoverenskomst. Se LL § 2, stk. 4.

Armslængdeprincippet gælder for alle skattepligtige til Danmark med kontrollerede transaktioner, herunder også skattepligtige efter KULBRL § 21, stk. 1 eller 4.

Et udenlandsk selskab (eller et fast driftssted i udlandet), der indgår i en international sambeskatning skal opgøre den skattepligtige indkomst i overensstemmelse med armslængdeprincippet i ligningslovens § 2, idet de udenlandske selskaber ved indkomstopgørelsen skal anvende de samme regler som selskaber omfattet af selskabsskattelovens § 1, i det omfang reglerne efter deres indhold er anvendelige herpå. Det udenlandske selskab er ikke omfattet af forpligtelserne for skattepligtige i skattekontrolloven, da de ikke er fuldt eller begrænset skattepligtige. Der er heller ikke fastsat særlige regler efter selskabsskattelovens § 31 B. De danske selskaber skal udarbejde transfer pricing dokumentation for transaktioner med udenlandske selskaber i sambeskatningen, men de udenlandske selskaber skal ikke udarbejde dokumentation for deres transaktioner med andre udenlandske selskaber.

Skattepligtige efter kulbrinteskatteloven

Skattepligtsbestemmelserne i kulbrinteskatteloven er udvidet i forhold til de almindelige bestemmelser om skattepligt i selskabsskatteloven mv. Der vil være tilfælde, hvor udenlandske fysiske eller juridiske personer er skattepligtige til Danmark af deres aktiviteter, selv om de ikke har fast driftssted efter den almindelige definition. I den situation vil virksomheden også være omfattet af armslængdeprincippet i LL § 2.

Se også

C.D.11.1.2.2 Hvornår er der bestemmende indflydelse

Indhold

Dette afsnit handler om, hvornår en person eller et selskab kan siges at have bestemmende indflydelse over et selskab mv.

Afsnittet indeholder:

- Hvem har bestemmende indflydelse

- Aktier og stemmerettigheder, der ejes af andre

- Direkte bestemmende indflydelse

- Indirekte bestemmende indflydelse

- Kombinationen af direkte og indirekte bestemmende indflydelse

- Fælles bestemmende indflydelse ifølge aftale

- Begrænsninger i stemmerettigheder

- Aktiekapital og stemmerettigheder, som ikke skal medregnes

Hvem har bestemmende indflydelse

Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen, eller rådes over mere end 50 pct. af stemmerne.

Se LL § 2, stk. 2, 1. pkt.

Aktier og stemmerettigheder, der ejes af andre

Aktier og stemmerettigheder som medregnes for et selskab mv.:

Når det skal afgøres, om en juridisk person har bestemmende indflydelse over et selskab mv., medregnes aktier og stemmerettigheder, som indehaves af

- koncernforbundne juridiske personer (herunder søsterselskaber), se LL § 2, stk. 3

- personlige aktionærer og deres nærtstående, se LL § 16 H, stk. 6

- fonde eller trusts stiftet af moderselskabet selv

- fonde eller trusts stiftet af koncernforbundne selskaber, nærtstående mv. eller

- fonde eller trusts stiftet af disse

- andre selskabsdeltagere, når der er aftale om at udøve fælles bestemmende indflydelse.

Aktier og stemmerettigheder, som medregnes for fysiske personer:

En fysisk person eller et dødsbo har bestemmende bestemmende indflydelse over et selskab mv., hvis personen alene eller i fællesskab med

- nærtstående

- en fond eller trust, stiftet af den skattepligtige, eller dennes nærtstående eller fonde eller trusts stiftet af disse,

- andre selskabsdeltagere, med hvem selskabsdeltageren har en aftale om udøvelse af fælles bestemmende indflydelse,

direkte eller indirekte ejer mere end 50 pct. af aktiekapitalen eller råder over mere end 50 pct. af stemmerne.

Som nærtstående anses den skattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles med ægte slægtsskabsforhold. Se LL § 2, stk. 2, 5. og 6 pkt.

Se LL § 2, stk. 2 og 3.

Eksempel 1

Dette eksempel viser, en person og dennes nærtstående.

Direkte bestemmende indflydelse

Dette eksempel viser, at et selskab eller en person skal eje mere end 50 pct. af aktiekapitalen, eller have rådighed over mere end 50 pct. af stemmerettighederne i et selskab, for at have direkte bestemmende indflydelse. Se eksempel 2.

Eksempel 2

M ejer mere end 50 pct. af aktiekapitalen og har dermed bestemmende indflydelse over D. Det samme er tilfældet, hvis M råder over mere end 50 pct. af stemmerettighederne og på den måde har direkte bestemmende indflydelse over D.

Indirekte bestemmende indflydelse

Ved indirekte bestemmende indflydelse udøves den bestemmende indflydelse gennem et mellemholdingselskab. Der er i denne situation forskel på, om der udøves bestemmende indflydelse ved hjælp af

- ejerandel eller

- stemmerettigheder.

Ad a. Ejerandel

Beregningen af, hvor meget et selskab (eller en person) A forholdsmæssigt ejer af selskab C gennem mellemholdingselskabet B, sker på følgende måde:

(A's ejerbrøk af B) gange (B's ejerbrøk af C) = A's ejerbrøk af C

Se eksempel 3 og 4.

Eksempel 3

Selskab A har gennem sin ejerandel af B´s aktiekapital indirekte bestemmende indflydelse over selskab C. Ejerbrøken skal være så stor, at A's forholdsmæssige ejerskab af C overstiger 50 pct. A ejer 65 pct. af aktiekapitalen i B, og B ejer 80 pct. af aktiekapitalen i C. A's ejerbrøk er:

65 pct. ganget med 80 pct. = 52 pct.

A har bestemmende indflydelser over C ved at eje en forholdsmæssig del af aktiekapitalen på 52 pct.

Eksempel 4

Selskab A ejer 70 pct. af aktiekapitalen i B, og B ejer 70 pct. af aktiekapitalen i C. A's ejerbrøk er:

70 pct. ganget med 70 pct. = 49 pct.

A har ikke bestemmende indflydelse over C gennem sin ejerandel. A ejer indirekte kun 49 pct. af aktiekapitalen i C.

A kan dog alligevel have indirekte bestemmende indflydelse via stemmerettigheder. Se nedenfor.

Ad b. Stemmerettigheder

Ved indirekte bestemmende indflydelse gennem stemmerettigheder skal A enten

-

alene, gennem selskaber, som A har bestemmende indflydelse over eller

-

sammen med andre forbundne selskaber,

råde over mere end 50 pct. af stemmerettighederne i C.

Det betyder, at A skal råde over mere end 50 pct. af stemmerettighederne i mellemholdingselskab B. Derudover skal selskab B råde over mere end 50 pct. af stemmerettighederne i selskab C, før A har bestemmende indflydelse over C.

Eksempel 5

Selskab A råder over 55 pct. af stemmerettighederne i selskab B, og selskab B råder over 67 pct. af stemmerettighederne i selskab C. A har bestemmende indflydelse over C, fordi A råder over mere end 50 pct. af stemmerettighederne i B, og B råder over mere end 50 pct. af stemmerettighederne i C.

Selskab A har bestemmende indflydelse over selskab C gennem et mellemholdingselskab B. Når A har bestemmende indflydelse over B, vil A også indirekte have bestemmende indflydelse over C, hvor B direkte har bestemmende indflydelse.

Kombination af direkte og indirekte bestemmende indflydelse

Direkte og indirekte bestemmende indflydelse kan kombineres. Hvis et selskab ikke har bestemmende indflydelse over et andet selskab alene ved direkte eller indirekte bestemmende indflydelse, kan selskabet alligevel være omfattet af armslængdeprincippet i LL § 2. Det kan være tilfældet, hvis der kan konstateres bestemmende indflydelse ved at medregne ejerandele og stemmerettigheder, som ejes både direkte og indirekte. Se eksempel 6 - 9.

Eksempel 6

A ejer 70 pct. af aktiekapitalen i B og 5 pct. af aktiekapitalen i C, mens B ejer 70 pct. af aktiekapitalen i C. A ejer således

5 pct. + 49 pct. (70 pct. gange 70 pct.) = 54 pct. af aktiekapitalen i C.

Eksempel 7

A råder over 55 pct. af stemmerettighederne i B og 15 pct. af stemmerettighederne i C, mens B råder over 45 pct. af stemmerettighederne i C. A har mere end 50 pct. af stemmerettighederne i B og råder således over

15 pct. + 45 pct. = 60 pct. af stemmerettighederne i C.

Eksempel 8

A har 25 pct. af stemmerettighederne i C, og 50 pct. af stemmerettighederne i B. B har 50 pct. af stemmerettighederne i C.

A har ikke mere end 50 pct. af stemmerettighederne i B, og A har derfor ikke bestemmende indflydelse over B. Derfor skal de stemmerettigheder, som B har i C, ikke medregnes ved vurderingen af, om A har bestemmende indflydelse over C. A anses for at have 25 pct. af stemmerettighederne i C.

Eksempel 9

Hvis eksemplet ovenfor ændres, så A har 51 pct. af stemmerettighederne i B, vil A have bestemmende indflydelse over B. Det betyder, at B's stemmerettigheder i C skal medregnes ved opgørelse af, om A direkte eller indirekte har mere end 50 pct. af stemmerettighederne i C. A's brøk er:

25 pct. + 50 pct. = 75 pct.

Fælles bestemmende indflydelse ifølge aftale

Ejerandele og stemmerettigheder der tilhører andre selskabsdeltagere, skal medregnes til den skattepligtiges ejerandel, når der er indgået aftale om at udøve fælles bestemmende indflydelse. Se LL § 2, stk. 2, 3. pkt.

En aftale om fælles bestemmende indflydelse vil medføre, at alle selskabsdeltagerne anses for at have bestemmende indflydelse i det fællesejede selskab - både direkte og indirekte ejere. Indskydelse af et mellemholdingselskab ændrer ikke ved dette. Fx vil både kapitalfonde og mellemholdingselskaber blive anset for at have fælles bestemmende indflydelse, når to kapitalfonde, med hvert sit mellemholdingselskab, har aftalt at udøve fælles bestemmende indflydelse. Dette gælder, uanset om aftalen er indgået mellem kapitalfondene eller mellem mellemholdingselskaberne.

Det vil være op til en konkret vurdering, om der er tale om en aftale om at udøve fælles bestemmende indflydelse. I denne vurdering kan indgå, om aftalen medfører fælles

-

råderet over flertallet af stemmerettigheder

-

udnævnelse eller afsættelse af et flertal af medlemmerne i selskabets øverste ledelsesorgan eller

-

bestemmende indflydelse over selskabets driftsmæssige og finansielle ledelse.

Selskabsdeltagere fx kapitalfonde der foretager en fælles investering, vil ofte aftale fælles bestemmende indflydelse. Selskabsdeltagerne vil i forbindelse med den fælles investering typisk aftale fælles retningslinjer på en række områder, fx i form af en ejeraftale. Dette kan fx være:

-

Krav til minimumsinvestering/ejerandel og eventuelt om deltagelse i fremtidige kapitalforhøjelser for at finansiere yderligere opkøb.

-

Ret til at kunne kræve at sælge på samme vilkår som en sælgende aktionær og pligt til at skulle sælge på samme vilkår som en sælgende aktionær (såkaldte Tag-Along og Drag-Along Rights).

-

Enighed om den fælles strategi med investeringen (investeringshorisont, eventuel foretrukken exit-måde).

-

Aftale om fælles udpegning af bestyrelsesmedlemmer og bestyrelsens virke (bestemmelser som typisk forekommer i bestyrelsens forretningsorden om møder, quorum, flertalsregler, krav til kvalificerede flertal i visse beslutninger mv.).

-

Retningslinjer for strategien for den købte virksomhed.

En ejeraftale er ikke i sig selv tilstrækkelig til at fastslå, at der er indgået en aftale om at udøve fælles bestemmende indflydelse. Visse ejeraftaler indeholder fx bestemmelser om forkøbsret ved salg og bestemmelser om begrænsninger i pantsætningsadgangen, og sådanne bestemmelser medfører ikke i sig selv, at der udøves fælles bestemmende indflydelse.

Der vil i situationerne med fælles bestemmende indflydelse være tale om, at selskaberne eller fx kapitalfondene er uafhængige på en lang række punkter, det vil sige uanset selskaberne i andre sammenhænge anses for uafhængige, vil selskaberne i henhold til LL § 2 kunne blive anset for at have bestemmende indflydelse. De vil have forskellige investorkredse, ledelser, investeringsprofiler, forretningsstrategier og skattemæssige positioner, ligesom de meget vel, hver for sig, kan have investeringer i konkurrerende virksomheder.

Begrænsninger i stemmerettigheder

Ved bedømmelsen af, om der er bestemmende indflydelse på baggrund af stemmerettigheder, skal der tages hensyn til alle eventuelle begrænsninger i andre aktionærers adgang til at anvende stemmerettigheder.

Hvis der fx er indgået en ejeraftale, der begrænser visse aktionærers muligheder for at udnytte deres stemmerettigheder, eller hvis stemmeretten, der er knyttet til visse aktier, er suspenderet, skal dette indgå i vurderingen af, om aktionæren råder over mere end 50 pct. af stemmerettighederne. Se eksempel 10.

Eksempel 10

A har 45 pct. af stemmerettighederne i selskab B ifølge vedtægterne. Men en eller flere af de øvrige aktionærer i B har helt eller delvis, via en ejeraftale, afstået fra at gøre deres stemmerettigheder gældende. A vil i en sådan situation kunne blive anset for at have bestemmende indflydelse over B. Det er andelen af aktive stemmerettigheder, der er afgørende.

Aktiekapital og stemmerettigheder, som ikke skal medregnes

Egne aktier

Ejer et selskab egne aktier, skal den aktiekapital og de stemmerettigheder, som er tilknyttet disse aktier, ikke medregnes ved afgørelsen af, om der er tale om kontrol af selskabet. Se eksempel 11.

Eksempel 11

Et datterselskab ejer 10 pct. af sin egen aktiekapital. Det betyder, at moderselskabet kun skal eje mere end 50 pct. af 90 pct. (100 pct. - 10 pct.) af aktiekapitalen for at have bestemmende indflydelse over datterselskabet. Resultatet bliver, at moderselskabet i dette eksempel blot skal eje mere end 45 pct. af aktiekapitalen i datterselskabet for at have bestemmende indflydelse.

C.D.11.1.2.3 Hvornår er der et kontrolleret miljø

Indhold

Afsnittet handler om

C.D.11.1.2.3.1 Koncernforbundne juridiske personer

Indhold

Dette afsnit handler om, hvad der forstås ved koncernforbundne juridiske personer.

Afsnittet indeholder:

- Hvad er koncernforbundne juridiske personer?

- Eksempler.

Hvad er koncernforbundne juridiske personer?

Skattepligtige, som er koncernforbundet med en juridisk person, er omfattet af armslængdeprincippet i LL § 2. Med koncernforbundne juridiske personer forstås juridiske personer, hvor samme kreds af selskabsdeltagere har bestemmende indflydelse, eller hvor der er fælles ledelse. Se LL § 2, stk. 3.

Både transparente selskaber og fx aktieselskaber er koncernforbundne, hvis de administreres af den samme ledelse, eller hvis der er væsentlige personsammenfald i de to selskabers ledelse.

Som eksempel på dette kan det nævnes, at bestemmelsen om fælles ledelse anvendes, når administratoren (fx komplementaren i et kommanditselskab eller et management selskab) er den samme i flere kapitalfonde, eller når der er tale om forskellige administratorer, men disse administratorer er koncernforbundne/nærtstående.

Se LL § 2, stk. 1, nr. 3.

Eksempler

Eksempel 1 - 5 viser forskellige situationer, hvor direkte og indirekte ejede juridiske personer er koncernforbundne på grund af koncernrelationer og/eller bestemmende indflydelse.

Eksempel 1

Dette eksempel viser, at direkte og indirekte ejede selskaber (moder/datterforbindelser) er koncernforbundne.

Et selskab D1 er underlagt direkte bestemmende indflydelse og et andet dansk selskab D2 indirekte bestemmende indflydelse fra selskab M. Dette medfører, at D1 og D2 er koncernforbundne med hinanden og med M.

Eksempel 2

Dette eksempel viser, at søsterselskaber er koncernforbundne.

Et moderselskab M med tre datterselskaber D1, D2 og D3. De tre datterselskaber er koncernforbundne. Desuden er datterselskaberne og M koncernforbundne på grund af bestemmende indflydelse.

Eksempel 3

Dette eksempel viser, at selskaber, der ejes af nærtstående er koncernforbundne. Se LL § 16 H, stk. 6, om hvem der er nærtstående.

En person P1 har et selskab D1, og hans søn P2 har et selskab D2. D1 er koncernforbundet med D2 og transaktioner mellem D1 og D2 er derfor omfattet af armslængdeprincippet i LL § 2. Det skyldes, at nærtstående skal betragtes som en og samme person i relation til koncernforbundne parter. Transaktioner mellem personerne (P1 og P2) og deres selskaber (D1 og D2) er også omfattet af armslængdeprincippet i LL § 2 på grund af reglen om bestemmende indflydelse.

Eksempel 4

Dette eksempel viser, at selskaber med samme kreds af aktionærer er koncernforbundne.

Tre personer (eller selskaber) P1, P2 og P3, har et I/S, som de hver kontrollerer en tredjedel af. I/S'et ejer to selskaber D1 og D2. D1 og D2 er koncernforbundne, idet D1 og D2 kontrolleres af samme kreds af aktionærer, nemlig de tre interessenter P1, P2 og P3. I/S'et har bestemmende indflydelse over D1 og D2. Når en transparent enhed har bestemmende indflydelse, skal de enkelte deltagere, P1, P2 og P3, anses for at have en del af den bestemmende indflydelse. Se SKM2022.169.SR.

Eksempel 5

Dette eksempel viser, at der er koncernforbindelse, selvom der ikke er en direkte ejerforbindelse mellem et selskab og en fond stiftet af selskabet.

Et selskab M har stiftet en fond F, og denne fond kontrollerer et selskab D. Selskabet M ejer 10 pct. af D, mens F ejer de resterende 90 pct. D og M er koncernforbundne, da M skal medregne fondens ejerandel og dermed har bestemmende indflydelse over D. F og M er derimod ikke koncernforbundne, da en fond ikke kan være under bestemmende indflydelse.

Se også

Se også afsnit C.D.11.1.2.2 der handler om aktier og stemmerettigheder, der ejes af andre.

C.D.11.1.2.3.2 Personer

Fysiske personer

Fysiske personer omfattet af LL § 2 vil typisk være aktionærer, anpartshavere og selvstændigt erhvervsdrivende med en personlig tilknytning til landet i form af bopæl eller et længerevarende ophold i Danmark. Det er ikke en betingelse, at personen har dansk statsborgerskab. Også begrænset skattepligtige fysiske personer kan være omfattet af armslængdeprincippet i LL § 2, hvis de udøver et erhverv med et fast driftssted i Danmark.

Bemærk

En fysisk person kan ikke være underlagt bestemmende indflydelse i LL § 2's forstand. En fysisk person kan derfor kun være omfattet af LL § 2, stk. 1, nr. 2, 4, 5 og 6.

Eksempler

De følgende eksempler viser, at transaktioner mellem fysiske og juridiske personer er omfattet af armslængdeprincippet i LL § 2, når en fysisk person har bestemmende indflydelse over en juridisk person. Se LL § 2, stk. 1, nr. 2.

Eksempel 1

Dette eksempel viser, at transaktioner mellem direkte og indirekte ejede selskaber er omfattet af armslængdeprincippet i LL § 2.

En fysisk person P, der er skattepligtig til Danmark, har direkte bestemmende indflydelse i selskab D1 og indirekte i D2. Indbyrdes transaktioner mellem P, D1 og D2 er omfattet af armslængdeprincippet i LL § 2.

Eksempel 2

Dette eksempel viser, at der ved bedømmelsen af, om en person har bestemmende indflydelse over et selskab, også medregnes aktier og stemmeandele, som ejes af nærtstående.

P1 ejer 25 pct., og ægtefællen P2 ejer 30 pct. af aktierne i et selskab D. Tilsammen ejer ægtefællerne 55 pct. og dermed mere end 50 pct. Transaktioner mellem D og begge ægtefæller er omfattet af armslængdeprincippet i LL § 2.

Eksempel 3

Dette eksempel viser, at en person der ikke har ejerandele mv. i sin ægtefælles selskab, ikke har bestemmende indflydelse i sin ægtefælles selskab.

Ægtefællerne P1 og P2 ejer 100 pct. af aktierne i hvert sit selskab. P1 ejer 100 pct. af aktierne i D1 og P2 ejer 100 pct. af aktierne i D2, der er placeret i udlandet. P1 har bestemmende indflydelse over D1 og P2 har bestemmende indflydelse over D2, og D1 og D2 er koncernforbundne. Selvom P1 og P2 er nærtstående, har P1 ikke bestemmende indflydelse over D2, og P2 har ikke bestemmende indflydelse over D1, idet P1 og P2 ikke i fællesskab har bestemmende indflydelse over D2 eller D1.

C.D.11.1.2.3.3 Faste driftssteder

Indhold

Dette afsnit handler om, hvornår faste driftssteder er omfattet af armslængdeprincippet.

Afsnittet indeholder:

- Skattepligtige med fast driftssted

- Eksempler.

Skattepligtige med fast driftssted

Skattepligtige med fast driftssted i udlandet og udenlandske fysiske eller juridiske personer med fast driftssted i Danmark, er omfattet af armslængdeprincippet i LL § 2. Se LL § 2, stk. 1, nr. 4 og 5.

Ved et fast driftssted forstås et forretningssted, hvor et foretagendes virksomhed helt eller delvis udøves.

Bemærk

Det er det udenlandske selskab, og ikke det faste driftssted, som er skattepligtig til Danmark, jf. SEL § 2, stk. 1, litra a, og dermed omfattet af armslængdeprincippet i LL § 2.

Se også

Se også afsnit C.D.1.2.2 om faste driftssteder.

Eksempler

Følgende tre eksempler beskriver, når faste driftssteders transaktioner er omfattet af armslængdeprincippet i LL § 2.

Eksempel 1

Dette eksempel viser, at transaktioner mellem skattepligtige i Danmark og et udenlandsk fast driftssted er omfattet af armslængdeprincippet i LL § 2.

Et dansk selskab M har et fast driftssted FD i udlandet. Transaktioner mellem M og FD er omfattet af armslængdeprincippet i LL § 2. Se LL § 2, stk. 4.

Tilsvarende gælder for en dansk person P1 med et fast driftssted FD i udlandet.

Eksempel 2

Dette eksempel viser, at transaktioner mellem et fast driftssted i Danmark og et udenlandsk selskab/en person er omfattet af armslængdeprincippet i LL § 2.

Transaktioner mellem et udenlandsk selskab M og et fast driftssted i Danmark er omfattet af armslængdeprincippet i LL § 2.

Tilsvarende gælder for en udenlandsk person P med et fast driftssted FD i Danmark.

Eksempel 3

Dette eksempel viser, at transaktioner for to danske selskaber og et udenlandsk selskab er omfattet af armslængdeprincippet i LL § 2 som følge af bestemmende indflydelse og koncernforbindelse. For det udenlandske selskab er det transaktioner mellem dets faste driftssted i Danmark og de øvrige koncernselskaber.

Et dansk moderselskab M har et dansk datterselskab D1 og et udenlandsk datterselskab D2, som har et fast driftssted i Danmark FD. Transaktioner mellem M og D1 er omfattet af armslængdeprincippet i LL § 2 som følge af bestemmende indflydelse. Transaktioner med D2 er omfattet af armslængdeprincippet i LL § 2 som følge af både bestemmende indflydelse, og fordi de er koncernforbundne.

Transaktioner mellem D2 og FD er omfattet af armslængdeprincippet i LL § 2 på grund af fast driftssted-forholdet. Transaktioner mellem FD og (M og D1) er også omfattet, fordi disse transaktioner anses for transaktioner mellem D2 og (M og D1) da D2 og FD er samme juridiske person.

C.D.11.1.2.3.4 Sambeskattede selskaber

Koncernforbundne danske selskaber mv. vil være omfattet af reglerne om national sambeskatning, jf. SEL § 31 og er omfattet af LL § 2, også for så vidt angår kontrollerede handelsmæssige og økonomiske transaktioner med udenlandske koncernforbundne selskaber udenfor sambeskatningen.

Et ultimativt moderselskab (det øverste selskab i en ejerstruktur) kan vælge at lade sig sambeskatte med sine udenlandske koncernforbundne selskaber mv. Se SEL § 31 A. Sambeskatningsindkomsten for sambeskattede selskaber består af summen af den skattepligtige indkomst for hvert enkelt selskab opgjort efter skattelovgivningens almindelige regler med de undtagelser, der gælder for sambeskattede selskaber. LL § 2 gælder således for transaktioner mellem de sambeskattede selskaber.

Se også

Se også afsnit C.D.3 om sambeskatning.

C.D.11.1.3 Hvad er omfattet af armslængdeprincippet i LL § 2

Indhold

Dette afsnit gennemgår hvilke kontrollerede transaktioner, der er omfattet af armslængdeprincippet i LL § 2.

Afsnittet indeholder:

- Regel

- Artikel 9 i OECD's modeloverenskomst og Transfer Pricing Guidelines

Regel

Armslængdeprincippet er lovfæstet i LL § 2, stk.1, hvori anføres, at der ved kontrollerede handelsmæssige eller økonomiske transaktioner skal anvendes priser og vilkår, som er i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter.

Alle forbindelser mellem de interesseforbundne parter er omfattet af armslængdeprincippet, fx levering af tjenesteydelser, låneforhold, overførsel af aktiver, immaterielle aktiver, der stilles til rådighed mv.

Alle økonomiske elementer og øvrige vilkår af relevans for beskatningen, herunder også fx forfaldstid, periodisering af renter og kurstab samt den retlige kvalifikation af transaktionen omfattes af bestemmelsen. Se SKM2012.92.HR.

Armslængdeprincippet i LL § 2 skal fortolkes i overensstemmelse med armslængdeprincippet i OECD's modeloverenskomst. Se afsnit C.D.11.2 om OECD's Transfer Pricing Guidelines.

Se også

Se også afsnit C.D.2.4.4.1 om beskæring af adgangen til at fradrage renter og kurstab på lån ved tynd kapitalisering i koncernforhold, SEL § 11. Efter en lex specialis-betragtning anvendes LL § 2 ikke på forholdet mellem gæld og egenkapital, når dette forhold er reguleret af SEL § 11.

Artikel 9 i OECD's modeloverenskomst og Transfer Pricing Guidelines

I OECD's modeloverenskomst defineres armslængdeprincippet i artikel 9. Her anføres, at hvis der mellem to kontrollerede foretagender er aftalt eller fastsat vilkår vedrørende deres handelsmæssige eller økonomiske relationer, der afviger fra de vilkår, som ville være blevet aftalt mellem uafhængige foretagender, kan enhver fortjeneste, som, hvis disse vilkår ikke havde foreligget, ville være tilfaldet et af disse foretagender, men som på grund af disse vilkår ikke er tilfaldet dette, medregnes til dette foretagendes fortjeneste og beskattes i overensstemmelse hermed.

Retningslinjer for tolkningen og anvendelsen af armslængdeprincippet i modeloverenskomstens artikel 9 og dermed også for armslængdeprincippet i LL § 2, stk. 1, gives i OECD's Transfer Pricing Guidelines.

I OECD's Transfer Pricing Guidelines er beskrevet forskellige situationer, hvor de kontrollerede foretagenders handelsmæssige eller økonomiske relationer kan korrigeres. Som nævnt ovenfor omfatter LL § 2 alle økonomiske elementer og øvrige vilkår af relevans for beskatningen, hvorfor alle korrektionsmuligheder i OECD's Transfer Pricing Guidelines er omfattet.

Se også

Se også afsnit C.B.3.7 om fiksering af ydelser mellem hovedaktionær og selskab.

C.D.11.1.4 Oversigt over domme, kendelser, afgørelser mv.

Det første skema viser domme, kendelser, afgørelser mv. om, hvem der er omfattet af armslængdeprincippet i ligningslovens § 2.

| Afgørelse | Afgørelsen i stikord | Yderligere kommentarer |

| Byretsdomme |

| SKM2022.417.BR | Sagen handlede om, hvorvidt den forlængede ligningsfrist i den dagældende SKL § 26, stk. 5, fandt anvendelse på SKATs ændring af en virksomhedsomdannelse. SKAT traf efter udløbet af den ordinære ansættelsesfrist afgørelse om, at betingelserne for en skattefri virksomhedsomdannelse ikke var opfyldt, og ændrede derfor virksomhedsomdannelsen fra en skattefri virksomhedsomdannelse til en skattepligtig, med deraf følgende skattepligtige avancer. Retten fandt, at der ved virksomhedsomdannelsen skete overførsel af aktiver og passiver fra interessentskabet til anpartsselskabet, og at transaktionen således var en kontrolleret transaktion omfattet af SKL § 3 B. SKATs afgørelse indebar, at virksomhedsomdannelsen blev ændret fra skattefri til skattepligtig, og at der skulle betales skat af fortjenesten ved salg af driftsmidler, goodwill mv. Afgørelserne måtte derfor anses for en ændring af skatteansættelserne, hvorfor SKL § 26, stk. 5, fandt anvendelse, og SKATs ændring af virksomhedsomdannelsen fra skattefri til skattepligtig var dermed rettidigt. Retten bemærkede endvidere, at der ikke i SKL § 26, stk. 8, og denne bestemmelses forarbejder er støtte for en indskrænkende fortolkning af § 26, stk. 5. | |

| SKM2017.599.BR | Sagen drejede sig om, hvorvidt fem anpartshaveres transaktioner med deres selskab var omfattet af LL § 2. Anpartshaverne gjorde gældende, at de var omfattet af LL § 2, idet der mellem dem var indgået aftaler, der bevirkede, at de udøvede fælles bestemmende indflydelse på selskabet, jf. § 2, stk. 2, 3. pkt. Anpartshaverne gjorde gældende, at de derfor havde adgang til betalingskorrektion i medfør af LL § 2, stk. 5. Retten fandt ikke, at anpartshaverne med henvisning til bl.a. en anpartshaveroverenskomst havde godtgjort, at der forelå en aftale om udøvelse af fælles bestemmende indflydelse. Der var derfor ikke adgang til betalingskorrektion. | Dommen stadfæster SKM2014.657.LSR. Dommen blev af skatteyderen indbragt for landsretten, men er efterfølgende hævet. |

| Landsskatteretskendelser | |

| SKM2005.442.LSR | Et selskab ejede kun 50 pct. af aktier og stemmerettigheder i et datterselskab. Der skulle ikke ske rentefiksering vedrørende et tilgodehavende mellem et moderselskab og dets datterselskab, da der ikke var tale om en kontrolleret transaktion mellem et moderselskab og dets datterselskab. | |

| SKM2004.48.LSR | A havde rådighed over stemmerettighederne i et anpartsselskab, hvor A ikke ejede anparterne. A havde finansieret stiftelsen af anpartsselskabet ved at yde anpartsselskabets stifter, B, et lån på 125.000 kr. til at anskaffe anparterne mod at udstede et uforrentet, afdragsfrit gældsbrev. Dette gældsbrev kunne opsiges af A, med en måneds varsel, og kunne kun indfries af B ved overdragelse af anparterne i anpartsselskabet. På baggrund heraf konkluderede Landsskatteretten, at A ansås for at have råderet over stemmerettighederne i anpartsselskabet. | |

| Skatterådet |

| SKM2009.286.SR | En aktionæroverenskomst kunne efter en konkret vurdering ikke anses som en aftale om udøvelse af fælles bestemmende indflydelse. Dette var tilfældet uanset aktionæroverenskomsten indeholdt generelle hensigtserklæringer om udbyttepolitik, fremme af fælles aktionær- og selskabsinteresser samt et fremtidigt salg af aktierne i selskabet. | |

Det andet skema viser domme, kendelser, afgørelser mv. om, hvad der er omfattet af armslængdeprincippet i LL § 2.

| Afgørelse | Afgørelsen i stikord | Yderligere kommentarer |

| Højesteretsdomme |

| SKM2019.486.HR | Sagen handlede om, hvorvidt der ved fastsættelse af armslængdevederlaget for et tysk moderselskabs anvendelse af et dansk datterselskabs immaterielle rettigheder skulle ske fradrag for indeholdte kildeskatter, jf. LL § 2, stk. 1. Højesteret fandt, at de koncerninterne priser svarede til markedspriserne, og at der derfor ikke var anledning til korrektion for indeholdte kildeskatter. Landsretten var nået til samme resultat. | |

| SKM2015.659.HR | Et produktionsselskab H havde opsagt en ti år lang licens- og distributionsaftale, som var indgået med et interesseforbundet distributionsselskab G1, et år før aftalens oprindelige udløb. Distributionsforpligtelserne blev overdraget til et andet interesseforbundet selskab G2, der efter det oplyste overtog det opsagte selskabs underdistributører og dermed benyttede det samme distributionsnetværk. Det nye distributionsselskab G2 påtog sig som "successor in interest" at betale et "termination fee" til det opsagte distributionsselskab. Beløbet blev betalt af H, der herefter ville foretage skattemæssige afskrivninger af beløbet. H gjorde gældende, at det var en transfer pricing-sag, og at SKAT derfor alene kunne tilsidesætte de aftalte priser og vilkår i ophævelsesaftalen, hvis betingelserne for en korrektion i LL § 2 var opfyldte. Højesteret udtalte, at de almindelige skatteretlige principper i SL §§ 4-6 også finder anvendelse ved interesseforbundne selskaber. Spørgsmålet var herefter om "termination fee'et" blev afholdt for at erhverve, sikre og vedligeholde H's indkomst. Højesteret fandt, at H ikke havde godtgjort, at betalingen for det førtidige ophør af distributionsaftalen havde en sådan tilknytning til H's egen indkomsterhvervelse, at udgiften var en fradragsberettiget driftsomkostning, jf. SL § 6, stk. 1, litra a. H havde derfor ikke fradragsret for afskrivninger på "termination fee'et". | Dommen stadfæster SKM2015.137.ØLR |

| SKM2015.296.HR | To personer solgte et litauisk selskab til et dansk selskab, som de to personer også ejede. Sagen vedrørte, hvor stort et skattepligtigt tilskud det danske selskab skulle beskattes af. Det danske selskab havde købt det litauiske selskab til under markedsprisen. Det danske selskab var enig i, at markedsprisen for det litauiske selskab var højere end den aftalte salgssum og at det danske selskab ved købet derfor havde modtaget et skattepligtigt tilskud. Selskabet gjorde gældende, at værdien af det litauiske selskab var lavere end SKATs skøn. Højesteret udtalte, at som følge af denne enighed var SKAT berettiget til at skønne over værdien og SKATs skøn kunne alene tilsidesættes, hvis det danske selskab godtgjorde, at skønnet hvilede på et urigtigt grundlag eller var åbenbart urimeligt. I denne sag var der ikke grundlag for at tilsidesætte SKATs skønsmæssige ansættelse af aktiernes værdi. | Dommen stadfæster SKM2013.726.VLR |

| SKM2012.92.HR | Forlænget ansættelsesfrist (anvendelsesområde for LL § 2): Højesteret udtalte, at SKAT efter bestemmelsen kan foretage korrektion af transaktioner mellem interesseforbundne parter, når en transaktion ikke er i overensstemmelse med, hvad der ville være opnåeligt mellem uafhængige parter. Korrektionsadgangen omfatter alle økonomiske elementer og vilkår af relevans for beskatningen, herunder også fx forfaldstid, periodisering af renter og kurstab samt den retlige kvalifikation af transaktionen. I denne sag kunne en aftale om lån på nulkupon-vilkår indgået mellem interesseforbundne parter med tilbagevirkende kraft korrigeres af skattemyndighederne med hjemmel i LL § 2, stk. 1. | Dommen stadfæster SKM2010.134.ØLR |

| Landsretsdomme mv. |

| TfS 2000,861 | Et selskab havde købt en grund fra et interesseforbundet byggeselskab for en væsentlig højere pris, end byggeselskabet samme år havde købt grunden for. Selskabet havde forinden købet opnået forhåndstilsagn om støtte til opførelse af andelsboliger. Skattemyndighederne havde ansat købsprisen skønsmæssigt. Landsretten fandt, at forhåndstilsagnet måtte antages at påvirke grundpriserne ved overdragelse mellem uafhængige parter. Landsretten fandt det derfor ikke godtgjort, at overdragelsen ikke var sket på sædvanlige markedsvilkår. | |

| TfS 2000,862 | Et byggeselskab havde købt en grund fra et koncernforbundet selskab for en væsentlig højere pris, end selskabet havde købt grunden for af tredjemand. Selskabet havde forinden købet opnået forhåndstilsagn om støtte til opførelse af andelsboliger. Landsretten fandt, at forhåndstilsagnet måtte antages at påvirke grundpriserne ved overdragelse mellem uafhængige parter. Landsretten fandt det derfor ikke godtgjort, at overdragelsen ikke var sket på sædvanlige markedsvilkår. | |

| Landsskatteretskendelser |

| SKM2018.173.LSR | Sagen omhandlede de kontrollerede transaktioner mellem et dansk selskab og et koncernforbundet produktionsselskab. SKAT havde foretaget en korrektion af den koncerninterne afregningspris for varekøbet fra produktionsselskabet med hjemmel i LL § 2. Landsskatteretten fandt, at SKAT havde bevist, at selskabets metode til prisfastsættelse af de kontrollerede transaktioner, som beskrevet i den fremsendte TP-dokumentation, indeholdt for store usikkerheder til at udgøre en anvendelig sammenlignelighedsanalyse i overensstemmelse med TPG. Landsskatteretten fandt videre, at SKATs anvendte metode var i overensstemmelse med TPG, da ydelsen, som blev leveret af produktionsselskabet, kunne sidestilles med en serviceydelse. Endelige fandt Landsskatteretten ikke, at prisfastsættelsen af løbende kontrollerede transaktioner af varer eller ydelser kunne baseres på vurderinger af afkastkrav for finansielle investeringer. Prisfastsættelsen af løbende kontrollerede transaktioner af varer eller ydelser skulle baseres på en sammenlignelighedsanalyse af lignende transaktioner mellem uafhængige selskaber i forhold til de relevante sammenlignelighedsindikatorer, jf. TPG 2010, pkt. 1.33 og 1.38. | |

C.D.11.2 Armslængdeprincippet og OECD´s Transfer Pricing Guidelines

Indhold

Dette afsnit handler om:

Se også

Se også afsnit C.D.11.2.1.1 om armslængdeprincippet og Transfer Pricing Guidelines, hvor det er beskrevet, at armslængdeprincippet er præciseret og uddybet i OECD's Transfer Pricing Guidelines, og at den seneste version skal indgå ved anvendelsen af de danske regler.

C.D.11.2.1 Generelt om armslængdeprincippet

Indhold

Dette afsnit handler om:

C.D.11.2.1.1 Armslængdeprincippet og Transfer Pricing Guidelines

Indhold

Dette afsnit handler om artikel 9 i OECD's modeloverenskomst, Transfer Pricing Guidelines og fortolkningen af LL § 2.

Armslængdeprincippet i LL § 2 skal fortolkes i overensstemmelse med armslængdeprincippet i artikel 9 i OECD's modeloverenskomst.

Bemærk, at for faste driftssteder fortolkes LL § 2 i overensstemmelse med artikel 7 i OECD's modeloverenskomst, herunder i overensstemmelse med principperne i OECD's Transfer Pricing Guidelines.

I OECD's modeloverenskomst defineres armslængdeprincippet i artikel 9. Her anføres, at hvis der mellem to kontrollerede foretagender er aftalt eller fastsat vilkår vedrørende deres handelsmæssige eller økonomiske relationer, der afviger fra de vilkår, som ville være blevet aftalt mellem uafhængige foretagender, kan enhver fortjeneste, som, hvis disse vilkår ikke havde foreligget, ville være tilfaldet et af disse foretagender, men som på grund af disse vilkår ikke er tilfaldet dette, medregnes til dette foretagendes fortjeneste og beskattes i overensstemmelse hermed.

Retningslinjer for tolkningen og anvendelsen af armslængdeprincippet i modeloverenskomstens artikel 9 og dermed også for armslængdeprincippet i LL § 2, stk. 1, gives i OECD's Transfer Pricing Guidelines. I OECD's Transfer Pricing Guidelines er beskrevet forskellige situationer, hvor de kontrollerede foretagenders handelsmæssige eller økonomiske relationer kan korrigeres. Som nævnt ovenfor omfatter LL § 2 alle økonomiske elementer og øvrige vilkår af relevans for beskatningen, hvorfor alle korrektionsmuligheder i OECD's Transfer Pricing Guidelines er omfattet.

OECD's Transfer Pricing Guidelines (TPG) indeholder følgende kapitler:

- Armslængdeprincippet

- Transfer pricing-metoder

- Sammenlignelighedsanalyse

- Administrative forhold i relation til dobbeltbeskatning

- Dokumentation

- Immaterielle aktiver

- Koncerninterne tjenesteydelser

- CCA'er

- Omstruktureringer

- Finansielle transaktioner

Den seneste version af OECD's "Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations" er udgivet i 2022.

Rækkevidden eller betydningen af armslængdeprincippet i LL § 2, stk. 1, er ikke ændret ved opdateringen i 2022 af OECD's Transfer Pricing Guidelines. Der er i stedet tale om en præcisering og uddybning af armslængdeprincippet og den måde, hvorpå princippet anvendes i praksis.

C.D.11.2.1.2 Hvorfor bruges armslængdeprincippet

Indhold

Dette afsnit handler om den overordnede betydning og forståelse af armslængdeprincippet.

Afsnittet indeholder:

- Fastsættelse af priser og vilkår på det frie marked.

- Fastsættelse af priser og vilkår mellem kontrollerede parter.

- Anvendelse af armslængdeprincippet.

Fastsættelse af priser og vilkår på det frie marked

Når transaktioner foretages på det frie marked (mellem uafhængige parter), regulerer markedskræfter de priser og vilkår, der fastsættes af parterne.

Markedskræfter kan kort beskrives som de modgående interesser, der former og bestemmer pris- og vilkårsfastlæggelsen, når to uafhængige parter indgår en aftale. En markedspris er således den pris, der aftales, når sælger ønsker at sælge til den højst mulige pris, og køber ønsker at købe til den lavest mulige pris.

Foruden den modstående interesse parterne imellem, har også andre faktorer indflydelse på de priser og vilkår, der aftales mellem uafhængige parter. Disse faktorer bliver i TPG inddelt i fem kategorier. Se afsnit C.D.11.3 og C.D.11.5 om de fem sammenlignelighedsfaktorer.

Herudover har økonomiske betingelser som parternes forhandlingsposition, realistisk tilgængelige alternativer, omkostninger og fordele ved transaktionen mv. indflydelse på de transaktioner, der sker mellem uafhængige parter samt priser og vilkår for disse.

Se også

TPG 1.38, 1.39, 1.40 og 9.27.

Fastsættelse af priser og vilkår mellem kontrollerede parter

Når parterne i en transaktion er indbyrdes forbundne, sættes de almindelige markedsmekanismer ud af kraft.

To selskaber i samme koncern ønsker ikke nødvendigvis at sælge dyrt eller købe billigt, når de handler med hinanden, og de faktorer, der normalt har indflydelse på de priser og vilkår, der fastsættes mellem uafhængige parter, mister betydningen, når parternes interesser er sammenfaldende.

Koncernspecifikke incitamenter, herunder afgift-, told- og skatteoptimeringshensyn, kan også have indvirkning på vilkårsfastsættelsen mellem forbundne parter.

De priser og vilkår, der fastsættes i en aftale mellem koncernforbundne parter, kan derfor ikke forudsættes at være i overensstemmelse med de priser og vilkår, der under samme omstændigheder ville være blevet fastsat af uafhængige parter.

For blandt andet at sikre en ensartet beskatning af transaktioner mellem kontrollerede (forbundne) parter og uafhængige parter, skal priser og vilkår for kontrollerede transaktioner fastsættes i overensstemmelse med armslængdeprincippet.

Anvendelse af armslængdeprincippet

Armslængde-princippet bygger på en hypotetisk "separate entity" tilgang, hvorved forstås, at de kontrollerede (forbundne) parter ved transaktioner med hinanden skal handle, som var de uafhængige.

Anvendelsen af armslængdeprincippet består i at identificere, fastlægge og anerkende den kontrollerede transaktion og på den baggrund sammenholde og eventuelt erstatte de anvendte priser og vilkår, efter hvilke transaktionen er blevet gennemført, med de armslængdepriser og -vilkår, der antages at ville være blevet aftalt, hvis samme transaktion under samme omstændigheder havde fundet sted mellem uafhængige parter, og så opgøre den skattepligtige indkomst i overensstemmelse hermed.

Ved identificering, fastlæggelse og anerkendelsen af en kontrolleret transaktion skal to grundlæggende betingelser være opfyldt; transaktionen skal stille parterne bedre end før transaktionen, og transaktionen skal være bedre end parternes realistisk tilgængelige alternativer til transaktionen. Se herom afsnit C.D.11.3.2.

Ved fastsættelsen af de armslængdepriser og -vilkår, der antages at ville være blevet aftalt, hvis en kontrolleret transaktion, under samme økonomiske og forretningsmæssige omstændigheder, havde fundet sted mellem uafhængige parter benyttes forskellige transfer pricing-metoder. Udgangspunktet for disse metoder er, at priser og vilkår for den kontrollerede transaktion sammenlignes med priser og vilkår for tilsvarende transaktioner, der har fundet sted mellem uafhængige parter. Se herom afsnit C.D.11.4 og C.D.11.5.

Se også

TPG forordet og 1.1 - 1.15.

C.D.11.3 Identifikation, fastlæggelse og anerkendelse af kontrollerede transaktioner

Indhold

Afsnittet handler om:

- Analyse af økonomisk relevante egenskaber (sammenlignelighedsfaktorer) (C.D.11.3.1)

- Anerkendelse af den fastlagte faktiske transaktion (C.D.11.3.2)

- Andre forhold af betydning ved fastsættelse af priser og vilkår (C.D.11.3.3)

C.D.11.3.1 Analyse af økonomisk relevante egenskaber (sammenlignelighedsfaktorer)

Indhold

Dette afsnit indeholder:

Sammenlignelighedsanalysen er kernen i anvendelsen af armslængdeprincippet. Anvendelse af armslængdeprincippet er baseret på en sammenligning af priser og vilkår i en kontrolleret transaktion med priser og vilkår i sammenlignelige transaktioner mellem uafhængige parter. Se herom TPG 1.33.

En sammenlignelighedsanalyse har 2 vigtige aspekter:

- Det første aspekt er, at identificere den kontrollerede transaktion mellem de forbundne virksomheder samt de betingelser og økonomisk relevante omstændigheder, der er knyttet hertil, for derved nøjagtigt at fastlægge den kontrollerede transaktion.

- Det andet aspekt er, at sammenligne betingelser og økonomisk relevante omstændigheder i den præcist fastlagte kontrollerede transaktion, med betingelser og økonomisk relevante omstændigheder i sammenlignelige transaktioner mellem uafhængige virksomheder. Se afsnit C.D.11.5.

I TPG kap. I gives der vejledning om det første aspekt af analysen, og i TPG kap. II og III gives der vejledning om det andet aspekt af analysen.

Den præcise fastlæggelse af den faktiske transaktion mellem de forbundne parter kræver en analyse af de økonomisk relevante egenskaber ved transaktionen. Se TPG 1.35.

Fastlæggelse af den faktiske transaktion er en forudsætning for at kunne sammenligne transaktionen med transaktioner mellem uafhængige parter og dermed fastsættelse af priser og vilkår for transaktionen.

Fastlæggelsen af den faktiske transaktion er også nødvendig for at kunne vurdere, om transaktionen skal anerkendes. Se herom C.D.11.3.2.

Se også

Se også afsnit

C.D.11.3.1.1 Vilkår for transaktionen i henhold til kontrakten

Indhold

Dette afsnit handler om de kontraktlige vilkår for transaktionen.

Afsnittet indeholder:

C.D.11.3.1.1.1 Betydning af kontrakten

En transaktion er konsekvensen af, eller udtryk for, den forretningsmæssige eller økonomiske relation mellem to eller flere parter. Se TPG 1.42 - 1.43 og 1.77 - 1.78.

En kontrolleret transaktion vil ofte være formaliseret af parterne i en skriftlig kontrakt, som viser parternes hensigt på det tidspunkt, hvor kontrakten er indgået. Kontrakten indeholder typisk bestemmelser om parternes ansvar, forpligtelser, rettigheder og risiko i forhold til transaktionen og om prisfastsættelsen af transaktionen.

Når en kontrolleret transaktion er formaliseret i en kontrakt, er kontrakten udgangspunktet for analysen, hvorved den faktiske transaktion mellem de forbundne parter fastlægges. Se TPG 1.42.

En skriftlig kontrakt vil normalt ikke indeholde al den information, der er nødvendig for at fastlægge den faktiske transaktion. Hertil kræves yderligere information om den kommercielle og finansielle forbindelse mellem parterne og de øvrige fire sammenlignelighedsfaktorer.

Analysen af de økonomisk relevante egenskaber i alle fem kategorier vil tilsammen danne grundlag for fastlæggelsen af den faktiske transaktion. Se TPG 1.43.

Viser analysen, at der er fuldstændig overensstemmelse mellem kontraktens indhold og de oplysninger, der foreligger om de øvrige sammenlignelighedsfaktorer, herunder parternes adfærd, så vil kontrakten danne grundlag for prisfastsættelsen efter armslængdeprincippet. Se TPG 1.87.

C.D.11.3.1.1.2 Når der ikke er overensstemmelse mellem kontrakten og parternes faktiske adfærd

Ved vurdering af, om transaktionen ifølge kontrakten svarer til den faktiske transaktion, er det særligt vigtigt at undersøge, om parternes adfærd stemmer overens med vilkårene i den skriftlige kontrakt, eller om parternes faktiske adfærd indikerer, at de kontraktlige vilkår ikke er blevet fulgt, ikke giver et fuldstændigt billede af transaktion, er forkert karakteriseret, eller er en fiktion.

Hvor der er materielle forskelle mellem de kontraktlige vilkår og de forbundne parters adfærd, skal den faktiske transaktion fastlægges ud fra de funktioner, parterne faktisk udfører, de aktiver parterne faktisk anvender, og de risici parterne faktisk påtager sig. Se TPG 1.46.

Eksemplet i TPG 1.48 beskriver en situation, hvor der er forskelle mellem de skriftlige kontraktvilkår og parternes adfærd. Eksemplet viser, at identifikationen og fastlæggelsen af den faktiske transaktion mellem forbundne parter ikke alene fastlægges ud fra den skriftlige aftale.

Har kontrakten et andet indhold, end det der fremgår af overskriften (label) på kontrakten, så er det ligeledes kontraktens reelle indhold og parternes faktiske adfærd, der som hovedregel vil være styrende ved fastlæggelsen af transaktionen. Se TPG 6.89.

Afhængig af de konkrete omstændigheder vil parterne også nogle gange blive fastholdt til kontraktens ordlyd. Se TPG 1.45, 1.47 og 1.78.

C.D.11.3.1.1.3 Når parternes adfærd (funktioner, aktiver og risici) efterfølgende ændres

Det vil ofte fremgå af en skriftlig kontrakt, hvilken af parterne der har en konkret funktion, anvender et konkret aktiv, og som skal have indtægter eller bære udgifter, når risikoen ved transaktionen realiseres. Se herom eksemplet i TPG 1.77.

En kontraktlig påtagelse af risiko udgør en forudgående (ex ante) aftale om, at den ene eller den anden af parterne skal have de resultater, der er forbundet med den senere realisering af risikoen.

En sådan forudgående kontraktmæssig påtagelse af risiko, der klart viser, hvilken af de forbundne parter, der er forpligtet og berettiget til at bære/modtage resultaterne ved risikoen, er en vigtig del af det grundlag, hvorpå transaktionen fastlægges og prisfastsættes.

En efterfølgende omplacering af risikoen og resultaterne herved, som finder sted efter resultatet af risikoen er kendt, kan efter armslængdeprincippet kun ske, når omplaceringen er baseret på vejledningen i TPG kap. D.1.2.1. Se TPG 1.78, hvoraf fremgår, at risiko ikke kan påtages, når resultatet af risikoen ligger fast.

C.D.11.3.1.1.4 Når der ikke er en kontrakt eller kontrakten er mangelfuld

Hvis kontrakten hverken eksplicit eller implicit (under hensyntagen til gældende principper for kontraktfortolkning) behandler økonomisk relevante karakteristika ved transaktionen, så må informationen fra kontrakten suppleres med de oplysninger, der er tilvejebragt ved analysen af sammenlignelighedsfaktorerne. Se TPG 1.43.

Såfremt det faktiske resultat af forretningsmæssige eller økonomiske forbindelser ikke er blevet identificeret som en transaktion af de kontrollerede parter, men alligevel resulterer i en overførsel af værdi, så skal indholdet af transaktionen udledes af parternes adfærd.

Fx kan teknisk bistand været givet eller knowhow kan være overført gennem udstationerede medarbejdere eller på anden måde. Disse relationer er måske ikke blevet anerkendt af en multinational koncern, er måske ikke afspejlet i prisfastsættelsen af andre relaterede transaktioner, er måske ikke blevet formaliseret i skriftlige kontrakter og vises måske ikke som poster i regnskabssystemerne.

Er en kontrolleret transaktion ikke blevet identificeret eller formaliseret af parterne i en kontrakt, så skal alle aspekter vedrørende transaktionen udledes af de faktiske omstændigheder og parternes faktiske adfærd, herunder parternes funktioner, aktiver og risici. Se TPG 1.49.

Eksemplet i TPG 1.50 illustrerer konceptet om at fastlægge den faktiske transaktion, hvor transaktionen ikke er blevet identificeret af de forbundne parter.

C.D.11.3.1.2 Funktions- og risikoanalyse

Indhold

Afsnittet indeholder:

C.D.11.3.1.2.1 Funktionsanalyse

I transaktioner mellem uafhængige parter vil prisen normalt afspejle de funktioner, aktiver og risici som parterne har i forhold til transaktionen. Ved fastlæggelsen af den kontrollerede transaktion, og ved sammenligningen af denne med uafhængige transaktioner, er en funktions- og risikoanalyse derfor nødvendig.

Funktionsanalysen skal identificere de økonomisk betydelige funktioner der udføres af parterne, de aktiver parterne anvender eller bidrager med, og de risici som parterne påtager sig i forhold til transaktionen. Analysen fokuserer derfor på, hvad parterne rent faktisk gør og de kompetencer de leverer.

Processen med at identificere de økonomisk relevante egenskaber ved en transaktion omfatter også de forbundne parters kompetencer og kapacitet, samt hvordan disse påvirker parternes realistisk tilgængelige alternativer. Ved sammenligningen af kontrollerede transaktioner med transaktioner mellem uafhængige parter skal der tages stilling til, om lignende kompetencer og kapacitet er tilstede hos parterne i de uafhængige transaktioner. Se TPG 1.53.

Funktionsanalysen skal også tage hensyn til hvilken type af aktiver der anvendes (anlæg og udstyr, værdifulde immaterielle, finansielle aktiver mv.) samt aktivernes egenskaber (alder, markedsværdi, placering, ejendomsret beskyttelse til rådighed mv.) Se TPG 1.54.

Er der tale om fragmenterede aktiviteter skal det afgøres, om aktiviteterne er indbyrdes afhængige. Den indbyrdes afhængighed skal i givet fald fastlægges, og det skal fastlægges hvordan den forretningsmæssige aktivitet, som de forbundne parter bidrager med, er koordineret. Se herom eksemplet i TPG 1.55.

C.D.11.3.1.2.2 Risikoanalyse

Indhold

I dette afsnit beskrives risikoanalysen, som består af 6 trin:

- Trin 3: Analyse af parternes funktioner i forhold til risiko. Det skal fastlægges, hvordan parterne opererer i forhold til påtagelse og håndtering af de specifikke økonomisk væsentlige risici, og især hvilken part der udfører kontrol over risiko, har funktioner vedrørende minimering af risiko og som har finansiel kapacitet til at bære resultatet af risikoen. Se TPG kap. I, afsnit D.1.2.1.3 (C.D.11.3.1.2.2.3).

- Trin 4: Tolkning af oplysninger fra trin 1-3. Det skal i dette trin vurderes, om den kontraktlige påtagelse af risiko er i overensstemmelse med parternes adfærd gennem en undersøgelse af, om parterne følger kontraktvilkårene mv., og om den part der har risikoen ifølge kontrakten også udøver kontrol over risikoen og har den finansielle kapacitet til at bære eventuelle negative konsekvenser af risikoen. Se TPG kap. I, afsnit D.1.2.1.4 (C.D.11.3.1.2.2.4).

- Trin 5: Allokering af risici. Hvis den part, som ifølge kontrakten skal have eller bære resultaterne af risikoen, ikke samtidig kontrollerer risikoen eller ikke har den finansielle kapacitet til at bære eventuelle negative resultater ved realiseringen af risikoen, så skal vejledningen om risikoallokering anvendes. Se TPG kap. I, afsnit D.1.2.1.5 (C.D.11.3.1.2.2.5).

- Trin 6: Prisfastsættelse af den fastlagte transaktion. Den faktiske transaktion, sådan som den er blevet fastlagt gennem analysen af de økonomiske omstændigheder, relationen mellem parterne, parternes faktisk adfærd; udførte funktioner, anvendte aktiver og kontrol over risiko, skal herefter prisfastsættes under hensyntagen placeringen af risikoen. Se TPG kap. I, afsnit D.1.2.1.6 (C.D.11.3.1.2.2.6).

De 6 trin i risikoanalysen ses i TPG 1.60.

En funktions- og risikoanalyse er ufuldstændig, hvis ikke de væsentligste risici, som parterne har påtaget sig i forhold til transaktionen, er blevet identificeret og overvejet. Placeringen af risici vil nemlig påvirke fastsættelsen af priser og vilkår for transaktionen. Se TPG 1.56 - 1.59.

Identifikation af risici og fordelingen heraf mellem de forbundne parter går hånd i hånd med at identificere parternes funktioner og anvendte aktiver, og er en integreret del af processen med at identificere og fastlægge den faktiske transaktion.

Parternes risici i forhold til transaktionen påvirker priser og vilkår ved transaktionen, og bestemmer også hvordan resultatet af risikoen, skal allokeres mellem parterne, når risikoen senere realiseres. Ved sammenligning af kontrollerede transaktioner med uafhængige transaktioner er det derfor nødvendigt at fastlægge parternes risici og de funktioner parterne udfører i forhold til disse risici.

Hvor potentielle sammenlignelige transaktioner er identificeret, er det relevant at vurdere, om transaktionerne omfatter samme niveau af risici. Den økonomiske betydning af risiko er illustreret ved to eksempler i TPG 1.74 og 1.75.

Betydningen af funktioner, aktiver og risici i forhold til transaktionen skal fastlægges gennem en detaljeret funktions- og risikoanalyse. Den omfattende vejledning, der er i TPG kap. I, afsnit D, om risici, afspejler de praktiske vanskeligheder, der er forbundet med analysen af risici ved transaktioner mellem forbundne parter. Parternes risici ved en transaktion kan således være sværere at identificere end parternes funktioner og aktiver. Og fastlæggelse af, hvilke(n) af de forbundne parter, der har en konkret risiko i forhold til transaktionen, kan kræve en grundig analyse af transaktionen og parternes adfærd. Se TPG 1.56 til 1.59.

Om risikoanalysen anvendes i TPG følgende begreber:

- Risikostyring (risk management)

- Påtagelse af risiko (risk assumption)

-

Finansiel kapacitet til at bære risiko (financial capacity to assume risk)

-

Kontrol over risiko (control over risk)

-

Beslutningstager-funktioner (decision-making functions)

-

Funktioner vedrørende minimering af risiko (risk mitigation)

Begreberne, sådan som de anvendes i forbindelse med risikoanalysen, er defineret i TPG 1.61 til 1.70.

Risikostyring (risk management)

Risikostyring er den funktion, der vurderer og reagerer på risiko og omfatter følgende tre elementer:

-

evnen til at træffe beslutninger om at tage, afstå eller afvise en risikobærende forretnings- eller investeringsmulighed sammen med den faktiske udførelse af denne beslutningsfunktion,

-

evnen til at træffe beslutninger om, hvorvidt og hvordan man reagerer på de risici, der er forbundet med muligheden sammen med den faktiske udførelse af denne beslutningstager-funktion, og

-

evnen til at træffe beslutninger om at minimere risikoen gennem foranstaltninger som påvirker udfaldet af risikoen sammen med den faktiske udførelse af denne beslutningstager-funktion.

Nogle af de funktioner, der er forbundet med risikostyring, kan kun udføres af den part, der samtidig udfører de driftsmæssige funktioner og anvender de driftsmæssige aktiver, mens andre funktioner forbundet med risikostyring kan varetages af en anden part. Se TPG 1.61 og 1.62.

Påtagelse af risiko (risk assumption)

Påtagelse af en risiko betyder, at en part er berettiget og forpligtet til at modtage eller bære resultaterne af risikoen, når denne på et senere tidspunkt realiseres. En part, der har funktioner i forhold til styring af en risiko, påtager sig ikke nødvendigvis risikoen og resultaterne af risikoen. Se TPG 1.63.

Finansiel kapacitet til at bære risiko (financial capacity to assume risk)

Finansiel kapacitet til at bære en risiko defineres som adgang til finansiering til påtagelse af risiko, afdækning af risiko og betaling for funktioner vedrørende minimering af risiko samt finansiel kapacitet til at bære konsekvenserne af risiko, når disse på et senere tidspunkt indtræder. Det der skal undersøges er, om den pågældende part ville kunne opnå finansiering af risikoen, hvis denne part ikke var forbundet med de øvrige parter i koncernen, men omstændighederne i øvrigt var de samme. Se TPG 1.64.

Når det bedømmes, om en part har finansiel kapacitet til at bære en påtaget risiko, tages der hensyn til de aktiver denne part ejer, og de realistiske muligheder denne part har for at få yderligere likviditet stillet til rådighed.

Kontrol over risiko (control over risk)

Af TPG 1.65 - 1.67 fremgår, at kontrol over risiko omfatter de første to elementer af risikostyring, som er:

-

evnen til at træffe beslutninger om at tage, afstå eller afvise en risikobærende forretnings- eller investeringsmulighed sammen med den faktiske udførelse af denne beslutningsfunktion, og

-

evnen til at træffe beslutninger om, hvorvidt og hvordan man reagerer på de risici, der er forbundet med muligheden, sammen med den faktiske udførelse af denne beslutningstager-funktion.

Kontrol over risiko fokuserer på parternes evne og kompetence til at træffe beslutninger i forhold til en specifik risiko.

Formel godkendelse af beslutninger, der er truffet af andre, eller fastsættelse af overordnede generelle politikker og målsætninger for risiko, kvalificerer ikke som kontrol over risiko. Se TPG 1.66 og eksemplet i TPG 1.76.