Spørgsmål

- Kan SKAT bekræfte, at spaltningen af A opfylder kravene efter fusionsskattelovens regler således, at de danske aktionærer kan anvende successionsreglerne i fusionsskattelovens § 15 b, stk. 4, 2.-14. pkt.?

Svar

- Ja

Beskrivelse af de faktiske forhold

Sagens faktiske forhold og oplysninger om dispositionen

A er et selskab skattemæssigt hjemmehørende i Tyskland. Selskabet er det ultimative moderselskab i en global koncern og noteret på børsen.

A er, blandt andre, ejet af danske aktionærer både i form af selskaber og privatpersoner, herunder medarbejdere i det danske datterselskab i A-koncernen.

På generalforsamlingen den 23. januar 2013 blev det besluttet at udspalte B aktiviteten fra A med regnskabs- og skattemæssig effekt pr. 30. september 2012. A og B1 har begge regnskabsår, der udløber den 30. september.

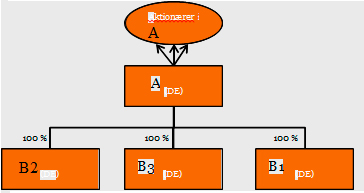

Før omstruktureringen blev gennemført, ejede A 100 % af aktierne i henholdsvis B2, B3 og B1.

Koncernstrukturen er illustreret nedenfor.

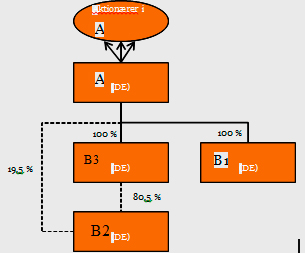

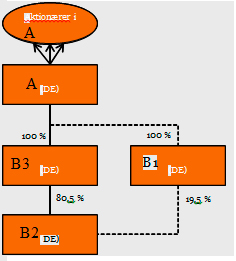

Følgende transaktion er gennemført i Tyskland:

- A har overdraget 80,5 % af aktierne i B2 til B3 i form af et tilskud.

- A har overdraget de resterende 19,5 % af aktierne i B2 til B1 i form af apportindskud. A har således som vederlag modtaget aktier i B1 samt en mindre kontant betaling.

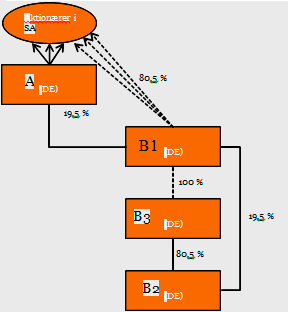

- Slutteligt er der gennemført en grenspaltning af A, i hvilken forbindelse 100 % af aktierne i B3 udspaltes til B1. Aktionærerne i A er blevet vederlagt i ny-udstedte aktier i B1, der samtidig er blevet noteret på børsen.

De ovenfor beskrevne transaktioner er illustreret nedenfor.

Ad 1

Ad 2

Ad 3

Spørgers opfattelse og begrundelse

Begrundelse

Skattemæssig behandling af grenspaltningen i henhold til tysk ret

I henhold til den tyske Umwandlungssteuergesetz § 15, jf. § 13, stk. 2 (§§ 13 og 15 er vedlagt som bilag 1) kan en grenspaltning ("Abspaltung") gennemføres som en skattefri transaktion, dvs. med skattemæssig succession for aktionærerne.

Skattefriheden af en spaltning er i henhold til tyske skatteregler betinget af følgende forhold:

- Vederlaget til aktionærerne i det udspaltende selskab skal bestå helt eller delvis af aktier i det modtagende selskab.

- Aktionærerne vil blive skattepligtige af en gevinst ved salget af de nye aktier på tilsvarende måde, som hvis aktierne i det udspaltede selskab var afstået.

- Den aktivitet, der overdrages i forbindelse med grenspaltningen, skal udgøre en gren af en virksomhed ("ein Teilbetrieb übertragen wird").

- Tilsvarende skal den aktivitet, der bliver tilbage i det udspaltende selskab, udgøre en gren af en virksomhed.

Grenkravet fra fusionsskattedirektivet (direktiv 2009/133/EF) (herefter fusionsskattedirektivet) artikel 2 (j) er kodificeret i Umwandlungssteuergesetz § 15, hvoraf følgende fremgår:

"Als Teilbetrieb gilt auch ein Mitunternehmeranteil oder die Beteiligung an einer Kapitalgesellschaft, die das gesamte Nennkapital der Gesellschaft umfasst."

Baseret på ovenstående anses den samlede aktiekapital i et selskab for at udgøre en gren af en virksomhed.

I forbindelse med grenspaltningen af A er 100 % af aktierne i B3, som vedrører en samlet forretningsmæssig division i A-koncernen, blevet udspaltet. Da overdragelse af den samlede aktiekapital i et selskab udgør en gren af en virksomhed, anses spaltningen således som en skattefri transaktion i henhold til tysk ret.

For at opnå skattemæssig succession på anskaffelsessummen på aktierne modtaget i B1, er det en betingelse, at de aktionærer, der er selskaber, indsender en anmodning herom til de tyske skattemyndigheder. Det er imidlertid ikke et krav, at de personlige aktionærer skal indsende anmodning for at opnå skattemæssig succession på aktierne modtaget i B1.

Forretningsmæssig begrundelse for spaltningen

B er en af de ledende spillere i den globale C-industri - et marked, der på nuværende tidspunkt er præget af fundamentale ændringer til produkterne.

Så længe B er en del af A-koncernen, er det udfordrende at konkurrere på et omskifteligt marked. Et omskifteligt marked kræver, at processen fra tanke til handling er kort. Såfremt B udskilles som en selvstændig børsnoteret enhed, vil det give B den nødvendige entreprenante fleksibilitet til direkte at kunne tilpasse deres strategiske fokus og forretningsmodel til de skiftende omstændigheder i markedet, uden at være præget af den hidtidige omfattende beslutningsproces i A-koncernen.

Herudover vil den direkte adgang til kapitalmarkedet give B en fordel i markedet i form af en yderligere kilde til finansiering af aktiviteten.

Ønsket besvarelse og begrundelse for vores opfattelse

Hvis et selskab hjemmehørende i udlandet spaltes, og det udenlandske selskab ikke har aktiver og passiver tilknyttet et fast driftssted eller en fast ejendom i Danmark, kan spaltningen gennemføres som en skattefri transaktion efter reglerne i fusionsskattelovens § 15 b, stk. 6, jf. stk. 4. Det fremgår af Den juridiske vejledning, 2013-2, C.D.6.1.9, at bestemmelsen i fusionsskattelovens § 15 b, stk. 6, jf. stk. 4, finder anvendelse på udenlandske selskaber, der spaltes, uanset om disse er hjemmehørende inden for EU eller ej.

Hvis spaltningen af A gennemføres som en skattepligtig transaktion, må de ny-udstedte aktier i B1 skattemæssigt skulle behandles som udbytte, jf. ligningslovens § 16 A.

Hvis spaltningen af A derimod gennemføres som en skattefri transaktion, fremgår det af fusionsskattelovens § 15 b, stk. 6, jf. stk. 4, at de aktier, som aktionærerne modtager som vederlag i forbindelse med spaltningen, anses for anskaffet på samme tidspunkt som aktierne i det indskydende selskab, og til den oprindelige anskaffelsessum. Anskaffelsessummen fordeles på aktierne i det indskydende og modtagende selskab, efter forholdet mellem kursværdien af aktierne i de respektive selskaber på spaltningsdatoen.

Der kræves ikke tilladelse fra SKAT for at kunne opnå skattemæssig succession på aktierne efter ændringen af fusionsskatteloven med virkning fra indkomståret 2010 ved lov nr. 525 af 12/6 2009.

I relation hertil fremgår følgende af Den juridiske vejledning, 2013-2, afsnit C.D.6.1.9:

Da succession efter FUL § 15 b, stk. 4, 2.-14. pkt., for aktionærerne i det udenlandske selskab, der ikke er omfattet af FUL § 15 b, stk. 1, nu ikke længere forudsætter en tilladelse, er det ikke længere muligt for SKAT at gøre successionen betinget af, at alle danske aktionærer bliver bundet af den.

Det er derfor SKATs opfattelse, at der efter ophævelsen af den tidligere gældende FUL § 15 b, stk. 6, nu er valgfrihed for de danske aktionærer i et udenlandsk selskab, der ikke er omfattet af FUL § 15 b, stk. 1, mellem succession efter FUL § 15 b, stk. 4, 2.- 14. pkt. og skattepligt af spaltningen.

SKAT vurderer nu heller ikke længere ved behandlingen af en ansøgning, om en udenlandsk transaktion svarer til en skattefri spaltning i fusionsskattelovens forstand.

Det er SKATs opfattelse, at en spaltning af et udenlandsk selskab stadig skal opfylde kravene til en spaltning efter fusionsskattelovens regler, hvis de danske aktionærer skal kunne anvende successionsreglerne i FUL § 15 b, stk. 4, 2. - 14. pkt., selvom succession nu ikke længere forudsætter en tilladelse. Hvis en dansk aktionær ønsker afklaret, om en spaltning af et udenlandsk selskab, der ikke er omfattet af FUL § 15, stk. 1, opfylder fusionsskattelovens krav til en spaltning, kan aktionæren eventuelt anmode om et bindende svar.

Det fremgår af ovenstående, at SKAT i forbindelse med en ansøgning ikke vurderer, om en udenlandsk transaktion svarer til en skattefri spaltning i fusionsskattelovens forstand. Samtidig er det dog SKATs opfattelse, at reglerne herfor skal opfyldes. Den eneste mulighed for en aktionær for at sikre sig, at transaktionen kan gennemføres med skattemæssig succession, er derfor anmodning om bindende svar.

Årsagen til, at SKAT ikke undersøger, hvorvidt den udenlandske transaktion svarer til en skattefri spaltning i fusionsskattelovens forstand, må findes i forudsætningen om, at selskabet i udlandet har opnået en tilladelse til skattefri spaltning. Ved spaltning af et i Danmark hjemmehørende selskab opnår aktionærerne ej heller tilladelse til, at spaltningen gennemføres som en skattefri transaktion; derimod er det selskabet, der opnår tilladelse til at gennemføre den skattefrie transaktion.

Når det er muligt at gennemføre spaltningen som en skattefri transaktion i Tyskland, og spaltningen er gennemført på baggrund af national lovgivning i Tyskland (Umwandlungssteuergesetz), der er et resultat af inkorporeringen af fusionsskattedirektivet, lægges det til grund, at spaltningen svarer til en spaltning gennemført i henhold til fusionsskattelovens regler, idet disse tilsvarende er et resultat af inkorporeringen af fusionsskattedirektivet.

Tvivlen opstår i nærværende sag, fordi den tyske lovgiver har valgt at inkorporere grenkravet i fusionsskattedirektivets artikel 2 (j), således at overdragelse af 100 % af aktierne i et selskab udgør en gren af en virksomhed, mens overdragelse af 100 % af aktierne i et selskab ikke udgør en gren af en virksomhed i henhold til administrativ praksis i Danmark, jf. Den juridiske vejledning, 2013-2, C.D.6.2.3.1.

At Tyskland og Danmark vælger at inkorporere grenkravet forskelligt i henholdsvis national ret og national administrativ praksis bør ikke komme borgerne/aktionærerne til skade.

Hvis spaltningen af A anses for at udgøre en skattefri transaktion for en aktionær, der er skattemæssigt hjemmehørende i Tyskland, men anses for at udgøre en skattepligtig transaktion for en aktionær, der er skattemæssigt hjemmehørende i Danmark, vil den danske praksis udgøre en forskelsbehandling i strid med kapitalens frie bevægelighed inden for EU, jf. TEUF artikel 63.

En sådan forskelsbehandling vil kunne afskrække her i landet hjemmehørende personer fra at købe aktier i et tysk selskab, og vil derfor også gøre det vanskeligt for et tysk selskab at hente ny kapital ved salg af aktier til potentielle danske virksomheder. Dermed udgør forskelsbehandlingen en hindring (restriktion) for kapitalens fri bevægelighed.

Spørgsmålet er herefter, om denne forskelsbehandling kan begrundes under henvisning til tvingende almene hensyn, og om sådanne hensyn er i overensstemmelse med proportionalitetsprincippet.

Der ses ikke at være tvingende almene hensyn, der kan begrunde opretholdelsen af en praksis, hvorefter overdragelse af 100 % af aktierne i et selskab, der i øvrigt repræsenterer en separat gren af en virksomhed inden for en koncern, i den konkrete situation ikke udgør en gren af en virksomhed. Dette særligt under henvisning til, at de danske aktionærer ikke har nogen indflydelse på den beslutning, der træffes om at gennemføre en skattefri spaltning af selskabet. Dette er også en klar indikation af, at misbrugsbestemmelsen i fusionsdirektivers artikel 15 på ingen måde er relevant i denne sag.

Så meget desto mindre er sådan praksis ej heller i overensstemmelse med det EU-retlige proportionalitetsprincip.

Som resultat heraf er det vores opfattelse, at en spaltning, som beskrevet i den konkrete sag, der kan gennemføres med skattemæssig succession i henhold til tyske regler, tilsvarende kan gennemføres med skattemæssig succession for de danske aktionærer.

Det er derfor vores opfattelse, at vores spørgsmål skal besvares med et "ja".

SKAT indstiller, at de danske aktionærer i A ikke kan anvende successionsreglerne i fusionsskattelovens § 15 b, stk. 4, 2.-14. pkt., da spaltningen af A - ifølge SKAT - ikke opfylder betingelserne i fusionsskatteloven, herunder særligt betingelsen om, at den udspaltede aktivitet skal udgøre en "gren af en virksomhed".

Konsekvensen af SKATs fortolkning er, at de danske aktionærer udbyttebeskattes med værdien af de aktier, der modtages i B1 - uanset, at spaltningen af A anses for en skattefri spaltning i Tyskland i henhold til fusionsskattedirektivet.

Gren-kravet i fusionsskatteloven

Reglerne om spaltning i fusionsskattelovens § 15 a-b er en implementering af fusionsskattedirektivets bestemmelser om spaltning (kodificeret direktiv 2009/133/EF).

Muligheden for spaltning uden ophør af det indskydende selskab fremgik ikke af det oprindelige direktiv 90/434/EØF, men er indsat med direktiv 2005/19/EF. I Danmark har det dog allerede fra indkomståret 1996 været muligt at foretage en skattefri spaltning uden ophør af det indskydende selskab. Det var i den forbindelse et krav, at den udspaltede aktivitet udgjorde en "gren af en virksomhed", sådan som dette allerede var et krav i reglerne om skattefri tilførsel af aktiver i fusionsskattelovens § 15 c.

"Gren-kravet" i fusionsskattelovens § 15 c, stk. 2, 2. pkt., er en direkte og ordret implementering af fusionsskattedirektivets artikel 2, litra j, og af lovbemærkningerne til bestemmelsen fremgår det, at begrebet "gren af en virksomhed" i fusionsskatteloven følger definitionen i fusionsskattedirektivet.

Hverken lovforarbejder eller lovgivning indeholder yderligere fortolkningsbidrag herom, og "gren-kravet" i fusionsskatteloven - også i relation til spaltninger - må derfor fortolkes og vurderes ud fra den betydning, som begrebet tillægges i fusionsskattedirektivet.

Dansk praksis om "gren-kravet"

SKAT fortolker "gren-kravet" således, at en aktiebesiddelse som udgangspunkt ikke kan anses for en "gren af en virksomhed". SKAT mener samtidig, at danske aktionærer kun kan anvende reglerne om succession ved spaltning af et udenlandsk selskab, hvis spaltningen fuldt ud også anses for at opfylde de danske regler for skattefri spaltning, herunder "gren-kravet", sådan som dette fortolkes af SKAT.

SKAT henviser i den forbindelse til afgørelsen i SKM2002.193.TSS, hvor danske aktionærer blev nægtet successionsadgang i forhold til modtagelse af aktier i et svensk selskab i forbindelse med en omstrukturering af et svensk moderselskab, som aktionærerne ejede aktier i.

Det skal hertil bemærkes, at den transaktion, der var til bedømmelse i SKM2002.193.TSS, var fundamentalt forskellig fra spaltningen af A. I den pågældende sag var der således ikke tale om en udspaltning af nogen aktivitet eller lignende fra det svenske moderselskab. Derimod var der blot tale om en udlodning af aktier i to svenske datterselskaber til aktionærerne i det svenske moderselskab.

En sådan transaktion kan i sagens natur ikke anses for en spaltning, hverken efter reglerne i fusionsskatteloven eller i henhold til fusionsskattedirektivet, og allerede af den grund havde de danske aktionærer ikke krav på succession. Afgørelsen i SKM2002.193.TSS vedrører dermed heller ikke spørgsmålet om, hvorvidt en aktiebesiddelse kan udgøre en "gren af en virksomhed", da dette forhold slet ikke var relevant i den konkrete sag.

Spaltningen af A er derimod utvivlsomt en spaltning i fusionsskattedirektivets forstand, sådan som direktivet er implementeret i tysk ret, da A's aktier i B3 udspaltes til B1. Afgørelsen i SKM2002.193.TSS kan derfor ikke tillægges nogen betydning i forhold til den konkrete anmodning om bindende svar.

Praksis i øvrige EU-lande

Fusionsskattedirektivet indeholder ingen direkte fortolkningsbidrag eller lignende, der nærmere angiver betydningen af "gren-kravet" ud over det, der allerede fremgår af fusionsskattelovens § 15 c, stk. 2, 2. pkt.

Som det fremgår af ovenstående, anser Tyskland en udspaltning af en aktiebesiddelse for at udgøre en "gren af en virksomhed" i direktivets forstand. A har i forbindelse med den gennemførte spaltning herudover foretaget en gennemgang af reglerne i en række EU-lande for at afklare, hvorledes aktionærer (ansatte) bosiddende i disse lande skal beskattes i forbindelse med spaltningen.

Undersøgelsen har vist, at spaltningen ikke udløser beskatning af aktionærerne i bl.a. Belgien, Finland, Frankrig, Italien, Polen, Spanien, Storbritannien, Tjekkiet, Tyskland og Østrig. I disse lande kan aktionærerne anvende regler om skattemæssig succession. Aktionærerne beskattes dermed først, når aktierne i A og/eller B1 afstås.

SKATs fortolkning af "gren-kravet" i fusionsskattedirektivet fører som nævnt til, at hele værdien af de modtagne aktier i B1 beskattes som udbytte. Denne beskatning er ikke alene helt unødvendig og meget indgribende over for danske aktionærer, som blot passivt har kunnet konstatere, at spaltningen er blevet besluttet og gennemført. Den danske beskatning, som er en konsekvens af SKATs indstilling til Skatterådet, udgør også en restriktion sammenholdt med fortolkningen i øvrige EU-lande.

Successions-adgang i den konkrete sag

Der er ingen forhold i den konkrete sag, der kan retfærdiggøre SKATs restriktive fortolkning af fusionsskattedirektivet.

Spaltningen af A i Tyskland er sket i overensstemmelse med fusionsskattedirektivet og dermed med skattemæssig succession. Den skattemæssige succession i henhold til direktivet indebærer ikke nogen skattebesparelse, men alene at der indtræder beskatning på det tidspunkt, aktierne sælges. Konsekvensen af at spalte med skattemæssig succession er således alene, at spaltningen er skattemæssig neutral.

De danske aktionærer har ikke haft nogen indflydelse eller reel medbestemmelse i forhold til beslutningen om spaltning af A. De danske aktionærer er ikke blevet rigere eller fattigere af, at aktierne i A er spaltet.

Formålet med fusionsskattedirektivet er først og fremmest at fjerne hindringer for grænseoverskridende omstruktureringer, og det fremgår i den forbindelse klart af præamblen til fusionsskattedirektivet (direktiv 2009/133/EF), at det forhold, at "selskabsdeltagere i det indskydende selskab tildeles kapitalandele i det modtagende eller erhvervende selskab, bør ikke i sig selv føre til nogen form for beskatning af disse selskabsdeltagere."

Herudover fremgår det ligeledes af præamblen nr. 14, at direktivet "... tager bl.a. sigte på at fjerne hindringer for det indre markeds funktion ... Da dette ikke er opnået fuldt ud med bestemmelserne i dette direktiv, bør medlemsstaterne træffe de nødvendige foranstaltninger med henblik herpå."

Heraf fremgår det klart, at det ikke har været hensigten med direktivet at tillade medlemsstater at indføre skattemæssige hindringer for grænseoverskridende omstruktureringer, når disse hindringer udspringer af medlemsstaternes forskellige fortolkninger af direktivet.

I overensstemmelse hermed bør der ved vurderingen af, om spaltningen af A for de danske aktionærer kan anses at opfylde grenkravet, tages hensyn til den tyske fortolkning af fusionsskattedirektivet, som udgør det retsgrundlag, der er hele baggrunden for spaltningen af A. Kun herved sikres det, at en forskellig fortolkning af direktivet ikke resulterer i utilsigtede skattemæssige konsekvenser for aktionærerne i strid med direktivets formål.

Fusionsskattelovens og fusionsskattedirektivets regler bør derfor fortolkes således, at reglerne om skattemæssig succession ved spaltninger kan benyttes, når der i en anden EU-medlemsstat gennemføres en spaltning af et i denne stat hjemmehørende selskab, når spaltningen i den pågældende medlemsstat anses at opfylde fusionsskattedirektivets betingelser for grenspaltning.

Der er dermed ikke tale om, at Danmark generelt "tvinges" til at anvende øvrige EU-landes eventuelle forskellige fortolkninger af fusionsskattedirektivet i relation til omstruktureringer, der involverer danske selskaber eller faste driftssteder. Ligeledes vil det som følge af det generelle ikke-misbrugsprincip i direktivets artikel 15, stk. 1, litra a, fortsat være muligt at hindre, at reglerne om skattefri spaltning og aktionærsuccession misbruges i strid med direktivet.

I den konkrete situation er spaltningen af A ubestridt båret af forretningsmæssige årsager, ligesom de danske aktionærer på ingen måde har haft indflydelse eller reel medbestemmelse i forhold til spaltningen. Der er derfor heller ingen risiko for, at de danske aktionærers succession i forhold til aktierne i B1 vil medføre en utilsigtet skattebesparelse eller lignende i strid med fusionsskattedirektivet.

En sådan fortolkning af fusionsskattedirektivet vil også være i overensstemmelse med reglerne om kapitalens fri bevægelighed. Dansk udbyttebeskatning af danske aktionærer i et tysk selskab, som i overensstemmelse med fusionsskattedirektivet gennemfører en grenspaltning, vil alt andet lige gøre det vanskeligere for tyske selskaber at tiltrække danske investorer. Et dansk børsnoteret selskab vil selvsagt aldrig gennemføre en spaltning, som ifølge SKAT ikke kan gennemføres med skattemæssig succession. Danske aktionærer i et tysk selskab vil derimod - såfremt Skatterådet følger SKATs foreløbige indstilling - skulle indregne risikoen for dansk udbyttebeskatning, hvis det tyske selskab gennemfører en grenspaltning.

Det skal herudover igen bemærkes, at de danske regler i fusionsskatteloven om skattefri spaltning er en direkte implementering af reglerne i fusionsskattedirektivet. De krav, der i Danmark kan opstilles som en forudsætning for aktionærernes successionsadgang, skal derfor også fortolkes i overensstemmelse med direktivet og direktivets formål og kan ikke blot undergives en snæver dansk fortolkning.

Konklusion

Sammenfattende gøres det gældende, at successionsbestemmelsen i fusionsskattelovens § 15 b, stk. 4, 2.-14. pkt., sammenholdt med fusionsskattedirektivet bør fortolkes således, at den skattemæssige succession også gælder for danske aktionærer i A, når spaltningen i Tyskland anses for en skattefri spaltning i overensstemmelse med fusionsskattedirektivet.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at spaltningen af A opfylder kravene efter fusionsskattelovens regler således, at de danske aktionærer kan anvende successionsreglerne i fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt.

Lovgrundlag

Fusionsskattelovens § 15 b, stk. 4

Spaltes et selskab, og beskattes selskaberne efter reglerne i stk. 1 eller 2, skal beskatningen af selskabsdeltagerne i det indskydende selskab ske efter reglerne i 2.-14. pkt. Ved anvendelse af reglerne anvendes spaltningsdatoen for det indskydende selskab, hvis det indskydende selskab og det eller de modtagende selskaber ikke har samme spaltningsdato. I det omfang aktierne i det indskydende selskab vederlægges med andet end aktier i de modtagende selskaber, anses aktierne for afhændet til tredjemand til kursen på spaltningsdatoen. § 9, stk. 2 og 3, finder tilsvarende anvendelse. Ophører det indskydende selskab ikke ved spaltningen, anses vederlag med andet end aktier eller anparter i det eller de modtagende selskaber som udbytte, jf. dog ligningslovens § 16 A, stk. 3, nr. 3. Bortset fra de afståede aktier anses aktierne i det indskydende selskab for ombyttet med aktier i de modtagende selskaber efter forholdet mellem kursværdien af aktierne i hvert enkelt af de modtagende selskaber og den samlede kursværdi af aktierne i de modtagende selskaber på spaltningsdatoen. Ophører det indskydende selskab, finder § 11 tilsvarende anvendelse på aktierne i hvert af de modtagende selskaber. Ophører det indskydende selskab ikke ved spaltningen, anses dets deltagere for at have anskaffet aktierne i det eller de modtagende selskaber på samme tidspunkt som aktierne i det indskydende selskab. Anskaffelsessummen inden spaltningen for aktierne i det indskydende selskab fordeles som anskaffelsessum for aktierne i det indskydende selskab efter spaltningen og det eller de modtagende selskaber efter forholdet mellem kursværdien af aktierne i det indskydende selskab og hvert enkelt af de modtagende selskaber og den samlede kursværdi af aktierne i det indskydende selskab og det eller de modtagende selskaber på spaltningsdatoen. Er aktierne i det indskydende selskab anskaffet som led i selskabsdeltagerens næringsvej, anses aktierne i det eller de modtagende selskaber også for anskaffet som led heri. Er aktierne i det indskydende selskab omfattet af aktieavancebeskatningslovens § 18 anses aktierne i det eller de modtagende selskaber også for omfattet af disse bestemmelser. Har aktierne i det indskydende selskab ikke samme skattemæssige status, eller er de anskaffet på forskellige tidspunkter, foretages en forholdsmæssig fordeling for aktierne i det eller de modtagende selskaber. De forholdsmæssige andele beregnes efter kursværdien af aktierne i det indskydende selskab på spaltningsdatoen. Er de modtagne aktier forbundet med forskellige rettigheder, foretages beregningen særskilt for hver art af de modtagne aktier.

Fusionsskattelovens § 15 b, stk. 6

Bestemmelserne i stk. 4, 2.-14. pkt., kan anvendes tilsvarende, når et selskab hjemmehørende i udlandet spaltes og selskaberne ikke beskattes efter reglerne i stk. 1.

Fusionsskattelovens § 15 a, stk. 3

Ophører det indskydende selskab ikke ved en spaltning, skal de aktiver og passiver, der overføres til det modtagende selskab eller til hvert af de modtagende selskaber, udgøre en gren af en virksomhed, jf. § 15 c, stk. 2.

Fusionsskattelovens § 15 c, stk. 2, 2. pkt.

Ved en gren af en virksomhed forstås alle aktiver og passiver i en afdeling af et selskab, som ud fra et organisationsmæssigt synspunkt udgør en selvstændig bedrift, dvs. en samlet enhed, der kan fungere ved hjælp af egne midler.

TEUF art. 63

1.Inden for rammerne af bestemmelserne i dette kapitel er alle restriktioner for kapitalbevægelser mellem medlemsstaterne indbyrdes og mellem medlemsstaterne og tredjelande forbudt. (...)

Fusionsskattedirektivet (direktiv 2009/133/EF) art. 2. litra j)

I dette direktiv forstås ved: (...) »en gren af en virksomhed«: alle aktiver og passiver i en afdeling af et selskab, som ud fra et organisationsmæssigt synspunkt udgør en selvstændig bedrift, dvs. en samlet enhed, der kan fungere ved hjælp af egne midler

Praksis

Den juridiske vejledning 2013-2 C.D.6.1.9

(...)

Det er SKATs opfattelse, at en spaltning af et udenlandsk selskab stadig skal opfylde kravene til en spaltning efter fusionsskattelovens regler, hvis de danske aktionærer skal kunne anvende successionsreglerne i FUL § 15 b, stk. 4, 2. - 14. pkt., selvom succession nu ikke længere forudsætter en tilladelse. Hvis en dansk aktionær ønsker afklaret, om en spaltning af et udenlandsk selskab, der ikke er omfattet af FUL § 15, stk.1, opfylder fusionsskattelovens krav til en spaltning, kan aktionæren eventuelt anmode om et bindende svar. (...)

Den juridiske vejledning 2013-2 C.D.6.3.1

(...) Aktiebesiddelse anses ikke for selvstændig virksomhed. Overdragelse af aktierne eller anparterne i et datterselskab kan ikke anses som overdragelse af en virksomhed eller en gren af en virksomhed. (...)

SKM2007.800.SKAT

En grenspaltning af et canadisk selskab kunne anses som skattefri i medfør af fusionsskattelovens §§ 15 a og b for de danske aktionærer.

SKM2002.193.TSS

Det svenske selskab, H, ændrede strukturen, så aktierne i to datterselskaber blev tildelt aktionærerne i H. Uddelingen kunne efter interne svenske skatteregler ske skattefrit for aktionærer, der var skattepligtige i Sverige. En dansk aktionær anmodede om tilladelse til, at strukturændringen blev betragtet som en spaltning, hvor aktionæren kunne opnå succession. Spaltningsdefinitionen i fusionsskattelovens § 15a, stk. 2, skulle opfyldes, hvilket bl.a. forudsatte, at der skulle ske overførsel af aktiver til et andet selskab, og at der herfor ydedes vederlag i aktier. I sagen udloddede H sine aktier i datterselskaberne til aktionærerne, uden at selskabet ophørte ved spaltningen. Ansøgningen blev ikke imødekommet efter den dagældende FUL § 15, stk. 6.

SKM2001.315.TSS

Der blev givet afslag på en ansøgning om tilladelse til succession på aktionærsiden efter fusionsskattelovens § 15 b, stk. 6. Det indskydende selskab, Teléfonos de México S.A. de C.V. spaltedes ved, at aktierne i datterselskabet Sercotel S.A. de C.V. blev overført til América Móvil S.A. de C.V. Der herskede en vis usikkerhed om, hvordan spaltningen nøjagtigt var blevet gennemført. Overdragelse af aktierne i datterselskabet Sercotel S.A. de C.V. kunne ikke anses som en overdragelse af en virksomhed eller en gren af en virksomhed.

SKM2001.163.TSS

En grenspaltning af Granada Compass havde væsentlige lighedspunkter med en grenspaltning efter fusionsskattelovens bestemmelser. Anmodningen om succession i skattemæssig anskaffelsessum på aktier blev derfor imødekommet, så fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt. fandt anvendelse, jf. § 15 b, stk. 6.

Begrundelse

Det er oplyst, at 100 procent af A's aktier i B3 er blevet udspaltet, så aktierne fremover ejes af B1. Aktionærerne i A er blevet vederlagt i ny-udstedte aktier i B1. Overdragelsen af den samlede aktiekapital i et selskab udgør efter tysk ret en gren af en virksomhed.

Skattefri spaltning af udenlandske selskaber er reguleret af fusionsskattelovens § 15 b, stk. 1. Bestemmelsen får betydning, når det udenlandske selskab før spaltningen er begrænset skattepligtigt i Danmark som følge af, at det enten besidder et fast driftssted eller fast ejendom i Danmark. Det er - efter det oplyste - ikke tilfældet her.

Spaltes et selskab, og beskattes selskaberne efter reglerne i fusionsskattelovens § 15 b, stk. 1 eller 2, skal beskatningen af selskabsdeltagerne i det indskydende selskab ske efter reglerne i fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt.

Bestemmelserne i fusionsskattelovens § 15 b, stk. 4, 2- - 14. pkt., kan anvendes tilsvarende, når et udenlandsk selskab spaltes og selskaberne ikke beskattes efter reglerne i stk. 1, jf. fusionsskattelovens § 15 b, stk. 6. Det vil være tilfældet, når det udenlandske selskab ikke har aktiver og pasiver tilknyttet et fast driftssted eller en fast ejendom i Danmark.

I en sådan situation er det alene den skattemæssige succession for de danske aktionærer i det indskydende selskab, der er relevant.

Tidligere krævede det en tilladelse at opnå beskatning efter fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt. SKAT vurderede som et led i sin behandling af en ansøgning om tilladelse til at opnå beskatning efter fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt., om den transaktion, der blev gennemført i udlandet, havde tilstrækkelige lighedspunkter med en skattefri spaltning af danske selskaber efter fusionsskatteloven.

Det er SKATs opfattelse, at en spaltning af et udenlandsk selskab stadig skal opfylde kravene til en spaltning efter fusionsskattelovens regler, hvis de danske aktionærer skal kunne anvende successionsreglerne i fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt., selvom succession nu ikke længere forudsætter en tilladelse. Hvis en dansk aktionær ønsker afklaret, om en spaltning af et udenlandsk selskab, der ikke er omfattet af fusionsskattelovens § 15, stk. 1, opfylder fusionsskattelovens krav til en spaltning, kan aktionæren eventuelt anmode om et bindende svar, jf. Den juridiske vejledning 2013-2 C.D.6.1.9.

SKAT finder ikke, at reglerne om skattemæssig succession kan benyttes, når blot et selskab hjemmehørende i en anden EU-medlemsstat spaltes, og spaltningen i denne medlemsstat anses at opfylde fusionsskattedirektivets betingelser som anført af spørgerens repræsentant.

Som anført ovenfor og i Den juridiske vejledning skal en spaltning af et udenlandsk selskab efter SKATs opfattelse opfylde kravene til en spaltning efter fusionsskattelovens regler, hvis de danske aktionærer skal kunne anvende successionsreglerne i fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt. Beskatningen af aktionærer, der er skattepligtige i Danmark, afhænger af interne danske skatteregler, og ikke af de interne beskatningsregler i det land, hvor det selskab, som aktionæren besidder aktier i, er hjemmehørende.

I SKM2002.193.TSS vurderede Told- og Skattestyrelsen fx, at den strukturændring, som et svensk selskab foretog, ikke var en spaltning som defineret i fusionsskatteloven. Der blev derfor ikke givet tilladelse til, at en dansk aktionær kunne opnå succession efter fusionsskatteloven. Uddelingen kunne efter interne svenske skatteregler ske skattefrit for aktionærer, der var skattepligtige i Sverige. Selvom afgørelsen er truffet på et tidspunkt, hvor beskatning efter fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt., krævede tilladelse, er den stadig retningsgivende, jf. Den juridiske vejledning 2013-2 C.D.6.1.9.

Repræsentanten anfører, afgørelsen ikke vedrører spørgsmålet om, hvorvidt en aktiebesiddelse kan udgøre en "gren af en virksomhed". Repræsentanten finder derfor ikke, at afgørelsen kan tillægges nogen betydning i forhold til den konkrete anmodning om bindende svar.

SKM2002.193.TSS illustrerer, at en strukturændring i et selskab hjemmehørende i udlandet ifølge praksis skal kunne betragtes som en spaltning efter fusionsskattelovens regler for, at danske aktionærer kan opnå succession.

Heller ikke i SKM2001.315.TSS kunne de danske aktionærer opnå succession ved spaltning af et udenlandsk selskab. Spaltningen kunne ikke anses som overdragelse af en gren af en virksomhed og opfyldte derfor ikke fusionsskattelovens regler om skattefri spaltning.

I SKM2007.800.SKAT kunne en grenspaltning af et canadisk selskab derimod godt anses for skattefri for de danske aktionærer efter fusionsskattelovens §§ 15 a og b. Dette var også tilfældet i SKM2001.163.TSS, hvor en grenspaltning havde "væsentlige lighedspunkter" med en grenspaltning efter fusionsskattelovens bestemmelser.

Der foreligger altså langvarig praksis for, at danske aktionærers succession ved spaltning af et selskab hjemmehørende i udlandet forudsætter, at transaktionen opfylder fusionsskattelovens regler om skattefri spaltning, og kan defineres som en skattefri spaltning i dansk ret.

Repræsentanten har da heller ikke bestridt, at spaltningen af det tyske selskab ikke opfylder grenkravet.

Når der efter de tidligere regler, hvor skattemæssig succession for danske aktionærer krævede en tilladelse, blev givet afslag på en ansøgning, blev afslaget altså ikke givet, fordi det indskydende selskab var hjemmehørende i udlandet, men fordi en konkret påtænkt spaltning ikke opfyldt betingelserne i fusionsskatteloven for at kunne anses som en spaltning efter danske regler. Det fremgår af Den juridiske vejledning C.D.6.1.9, at praksis for adgangen til skattemæssig succession for de danske aktionærer stadig er retningsgivende, selvom aktionærernes succession nu ikke længere forudsætter en tilladelse. Ophører det indskydende selskab ikke ved en spaltning, skal de aktiver og passiver, der overføres til det modtagende selskab eller til hvert af de modtagende selskaber, udgøre en gren af en virksomhed, jf. fusionsskattelovens § 15 c, stk. 2, jf. fusionsskattelovens § 15 a, stk. 3.

Efter fusionsskattelovens § 15 c, stk. 2, 2. pkt., forstås ved en gren af en virksomhed alle aktiver og passiver i en afdeling af et selskab, som ud fra et organisationsmæssigt synspunkt udgør en selvstændig bedrift, dvs. en samlet enhed, der kan fungere ved hjælp af egne midler.

Aktiebesiddelse anses efter dansk praksis ikke for selvstændig virksomhed. Overdragelse af aktierne i et datterselskab kan ikke anses som overdragelse af en virksomhed eller en gren af en virksomhed. Det fremgår af Den juridiske vejledning 2013-2 C.D.6.3.1.

Overdragelsen af aktiekapitalen i B3 opfylder derfor ikke kravene til en spaltning efter fusionsskattelovens regler.

Spørgers repræsentant er enig i, at overdragelse af 100 procent af aktierne i et selskab ikke udgør en gren af en virksomhed efter administrativ praksis i Danmark.

Spørgers repræsentant finder dog, at den danske praksis udgør en forskelsbehandling, der er i strid med kapitalens frie bevægelighed inden for EU, jf. TEUF artikel 63.

Spørger begrunder sin opfattelse med, at de to landes forskellige spaltningsdefinitioner betyder, at den stedfundne transaktion anses som en skattefri spaltning for aktionærer, der er skattemæssigt hjemmehørende i Tyskland, mens den anses som en skattepligtig transaktion for en aktionær, der er skattemæssigt hjemmehørende i Danmark. Spørger mener videre, at den danske praksis gør det vanskeligt for et tysk selskab at hente kapital ved salg af aktier til potentielle danske virksomheder.

Indenfor rammerne af bestemmelserne i det relevante kapitel i TEUF, er alle restriktioner for kapitalbevægelser mellem medlemsstaterne indbyrdes forbudt efter TEUF art. 63.

Den danske praksis for at aktiebesiddelse ikke omfattes af grenkravet, gælder ikke blot i relation til udenlandske selskaber. Grenkravet praktiseres på samme måde i relation til danske og til udenlandske selskaber. SKAT er derfor ikke enig i, at der er tale om forskelsbehandling.

De danske aktionærer i A ville således heller ikke kunne opnå succession efter fusionsskattelovens regler, hvis der var tale om et dansk selskabs overdragelse af aktiekapital til et andet selskab. Et dansk selskabs overdragelse af en aktiebesiddelse ville heller ikke være omfattet af grenkravet i dansk ret, og dermed heller ikke opfylde fusionsskattelovens betingelser for en skattefri spaltning. De danske aktionærer ville derimod have adgang til succession efter fusionsskattelovens regler, hvis det tyske selskabs transaktion havde svaret til en spaltning i fusionsskattelovens forstand.

En forskellig beskatning af A's aktionærer hjemmehørende i Danmark og A's aktionærer hjemmehørende i Tyskland, udgør efter SKATs opfattelse ikke en restriktion i den foreliggende situation.

Spørgerens oplysninger om, at den konkrete transaktion ikke udløser beskatning af aktionærerne i en række andre europæiske lande, ændrer ikke ved denne opfattelse. De forskelle i beskatningen af aktionærerne i det tyske selskab, der følger af, at aktionærerne er skattepligtige i forskellige lande udgør ikke en restriktion for kapitalbevægelser mellem medlemsstaterne.

Repræsentanten finder, at de krav, der stilles til aktionærernes adgang til succession i Danmark, skal fortolkes i overensstemmelse med direktivet og direktivets formål, og ikke blot kan undergives en snæver dansk fortolkning. Repræsentanten nævner, at direktivet ifølge præamblen nr. 14 bl.a. tager "sigte på at fjerne hindringer for det indre markeds funktion, som f.eks. dobbeltbeskatning. Da dette ikke er opnået fuldt ud med bestemmelserne i dette direktiv, bør medlemsstaterne træffe de nødvendige foranstaltninger med henblik herpå."

Aktionærernes manglende adgang til succession ved transaktionen skyldes ikke, at de har investeret i et selskab hjemmehørende i en anden medlemsstat. Aktionærerne ville heller ikke have haft adgang til succession ved den pågældende transaktion, hvis deres investering var foretaget i et dansk selskab. SKAT er enig i, at de danske aktionærer efter direktivet har ret til skattemæssig succession ved en skattefri grenspaltning. Der er imidlertid ikke tale om en skattefri grenspaltning i den foreliggende situation.

Ved grenkravets praktisering i Danmark, er der ikke tale om, at der sondres mellem selskaber, der har hjemsted i eller uden for Danmark. Der er tale om, at Danmark har implementeret fusionsskattedirektivets definition af grenkravet på en anden måde end Tyskland, hvilket ikke kan betyde, at Danmark derefter skal ændre praksis for, hvordan en spaltning defineres, så definitionen kommer til at svare til den interne tyske definition.

Den danske praksis er i overensstemmelse med fusionsskattedirektivets art. 2, litra j), der definerer en gren af en virksomhed, som alle aktiver og passiver i en afdeling af et selskab, som ud fra et organisationsmæssigt synspunkt, udgør en selvstændig bedrift, dvs. en samlet enhed, der kan fungere ved hjælp af egne midler.

Der er dermed ikke tale om en restriktion for kapitalbevægelser mellem medlemsstaterne, som er omfattet af TEUF art. 63.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Nej"

Skatterådets afgørelse og begrundelse

Skatterådet kan ikke tiltræde SKATs indstilling, men ændrer svaret til "Ja".

Skatterådet er principielt enig med SKAT i, at det er danske skatteregler, der skal lægges til grund ved vurderingen af skattemæssige konsekvenser af grænseoverskridende transaktioner for personer omfattet af dansk skattepligt.

I denne helt specielle situation, hvor et børsnoteret selskab i et andet EU-land (her: Tyskland) foretager en omstrukturering, som er i overensstemmelse med den interne tyske implementering af

EU's fusionsskattedirektiv og hvor de danske aktionærer ikke har mulighed for selvstændigt at bedømme, om spaltningen er gennemført, så den følger de specifikke danske krav, finder Skatterådet dog, at danske minoritetsaktionærer ikke skal udbyttebeskattes, men skal kunne anvende successionsreglerne i fusionsskattelovens § 15 b, stk. 4, 2. - 14. pkt.