Spørgsmål

- Kan det bekræftes, at den ønskede ombytning - jf. beskrivelsen nedenfor - opfylder betingelserne for at være skattefri, jf. aktieavancebeskatningslovens § 36?

- Kan det bekræftes, at den ønskede spaltning - jf. beskrivelsen nedenfor - opfylder betingelserne for at være skattefri, jf. fusionsskattelovens § 15 a?

Svar

- Ja

- Ja

Beskrivelse af de faktiske forhold

Baggrund

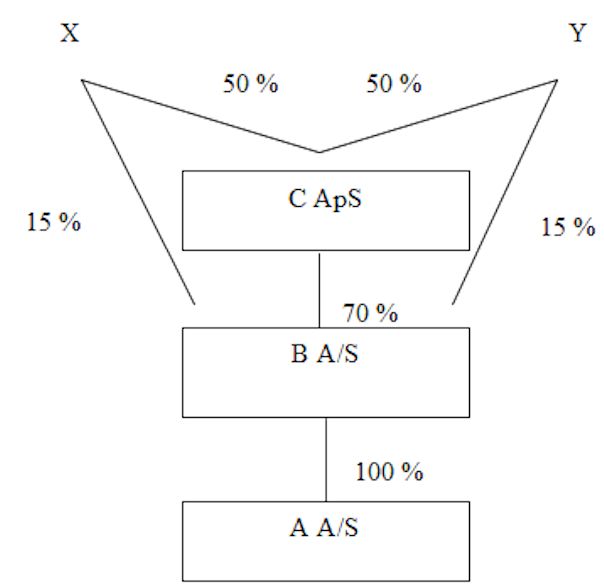

Den nuværende ejerstruktur omkring driftsselskabet A A/S kan illustreres således:

X og Y ønsker at forenkle strukturen ved først at ombytte deres respektive 15 % aktier i B A/S med nyudstedte anparter i C ApS.

Herefter ønsker de at gennemføre en skattefri spaltning af C ApS, således at de fremover har hvert sit holdingselskab.

Spørger ønsker med anmodningen om bindende svar at få sikkerhed for, at ombytningen og spaltningen kan gennemføres skattefrit, forinden dispositionerne gennemføres.

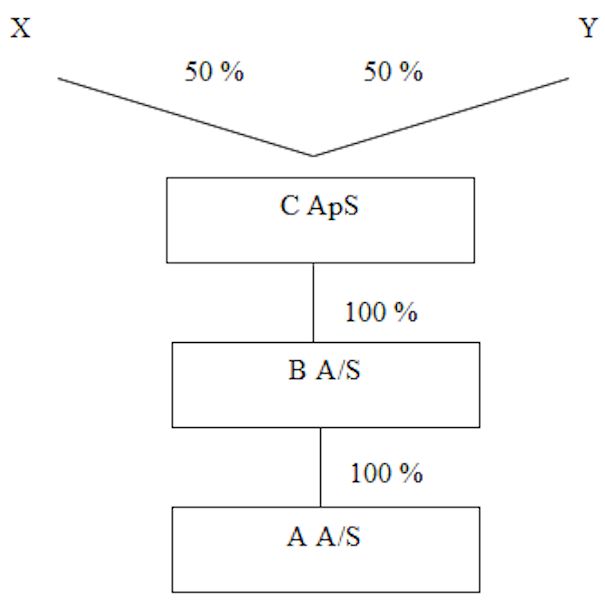

Efter ombytningen vil strukturen se således ud:

Ombytningen påtænkes gennemført i umiddelbar forlængelse af, at der er indhentet bindende svar på dispositionerne. Ombytningen ønskes gennemført med tilbagevirkende kraft til 1/1 2013.

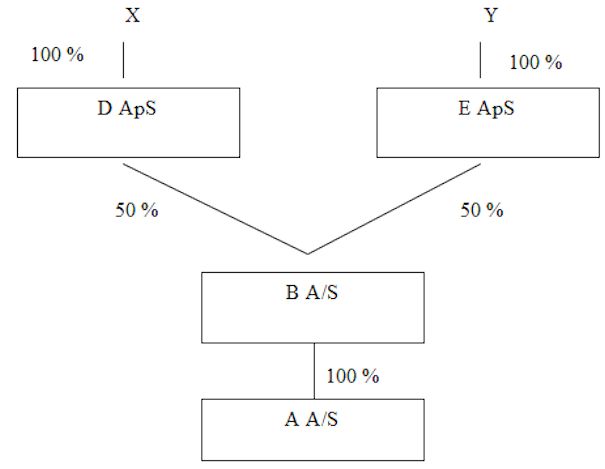

Når ombytningen er på plads, ønsker parterne som anført en spaltning af C ApS. Efter spaltningen vil strukturen se således ud:

Spaltningen påtænkes gennemført i efteråret 2013 med tilbagevirkende kraft til 1/1 2013. Den påtænkte spaltning, der er en ophørsspaltning med pro-rata fordeling af aktiver og passiver skal ske til samtidigt hermed nystiftede selskaber.

Spørgers opfattelse og begrundelse

Spørgsmål 1

Det fremgår af aktieavancebeskatningslovens § 36, stk. 6, at en ombytning kan gennemføres skattefrit uden forudgående tilladelse.

Det er en betingelse herfor, at værdien af de tildelte vederlagsaktier (de nyudstedte anparter i C ApS) svarer til handelsværdien af de ombyttede aktier.

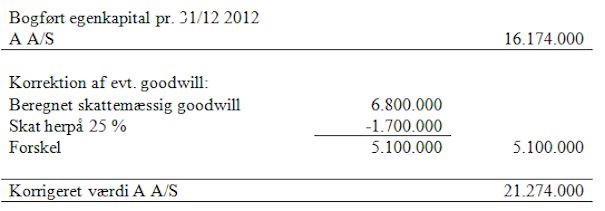

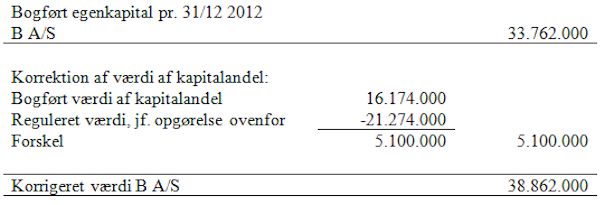

Spørger har opgjort værdien af driftsselskabet A A/S således:

Goodwillberegningen er medsendt på et bilag, der er vedhæftet anmodningen om bindende svar.

Spørger har herefter opgjort værdien af B A/S således:

Spørger har ikke korrigeret værdien af B A/S i forhold til værdien af selskabets ejendomme. Selskabet ejer fire ejendomme.

Der er taget stilling til værdiansættelsen af selskabets ejendomme i forbindelse med selskabets årsrapport for 2012, der netop er færdiggjort. Ejendomme er i årsrapporten medregnet til kostpriser fratrukket akkumulerede af- og nedskrivninger.

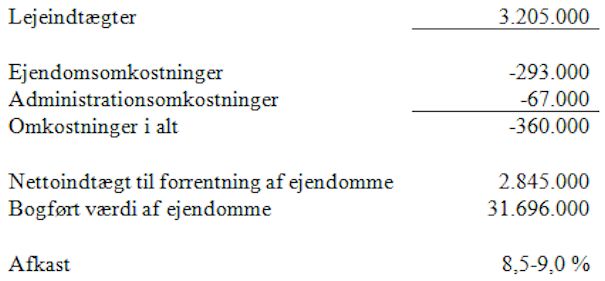

Denne bogførte værdi af ejendommene har spørger vurderet i forhold til den nettolejeindtægt, som ejendommene indbringer:

Det er spørgers vurdering, at dette afkast er et passende udtryk for investorers afkastkrav på investeringsejendomme. Derfor skal der efter spørgers opfattelse ikke korrigeres for ejendommenes værdi ved værdiansættelsen af B A/S.

Aktiekapitalen i B A/S er på nominelt DKK 1.000.000, der ejes af C ApS med nominelt DKK 700.000 (svarende til 70 %), og af X og Y med henholdsvis nominelt DKK 150.000 hver (svarende til 15 %).

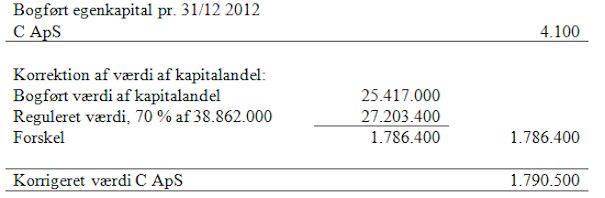

Spørger har opgjort værdien af C ApS således:

Anpartskapitalen i C ApS er på nominelt DKK 125.000, og ejes af X og Y med henholdsvis nominelt DKK 62.500 hver (svarende til 50 %).

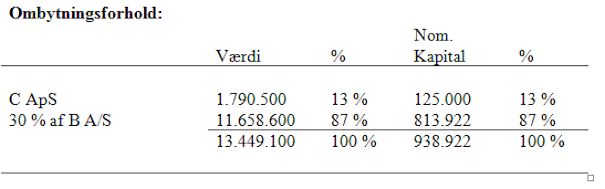

Baseret på ovenstående kan ombytningsforholdet, efter Spørgers opfattelse, opgøres således:

Som det fremgår, vil ombytningen blive gennemført som en kapitalforhøjelse, hvor X og Y indskyder deres respektive 15 % af aktierne i B A/S mod at få yderligere nominelt DKK 813.922 anparter i C ApS (nominelt DKK 406.961 hver).

Det er spørgers opfattelse, at ombytningen dermed er sket til handelsværdier, samt at der ikke er sket formueforskydning mellem X og Y.

Ombytningers skattefrihed er endvidere betinget af en række generelle betingelser. Blandt andet at det erhvervende selskab (her C ApS) opnår majoriteten i det erhvervede selskab, eller - da selskabet allerede har majoriteten - erhverver yderligere en ejerandel. Denne betingelse er således opfyldt.

Endeligt er det en betingelse, at C ApS ikke indenfor tre år efter vedtagelsen af ombytningen afstår aktier i B A/S. Denne betingelse påtænkes opfyldt. Dette ejertidsvilkår vil ved den efterfølgende spaltning blive overført til de modtagende selskaber i spaltningen. De modtagende selskaber påtænkes ligeledes at opfylde betingelsen.

Det kan forudsættes i besvarelsen, at betingelsen bliver opfyldt.

Spørgsmål 2

I forlængelse af den gennemførte aktieombytning påtænkes gennemført en spaltning af C ApS, således at X og Y får hvert sit holdingselskab i stedet for det fælles holdingselskab.

Spaltningen skal gennemføres skattefrit uden forudgående tilladelse. Spaltningen gennemføres som en ophørsspaltning.

Det er blandt andet en betingelse for spaltning uden tilladelse, at forholdet mellem aktiver og forpligtigelser, der overføres til de modtagende selskaber svarer til forholdet mellem aktiver og forpligtigelser i det indskydende selskab.

Spaltningen påtænkes gennemført pro-rata, således at begge de modtagende selskaber får 50 % af alle aktiver og 50 % af alle passiver. Derfor opfyldes solvenskravet pr. definition.

Det er ydermere en betingelse, spaltningen sker til handelsværdi, og at der ikke sker formueforskydning ved spaltningen. Da spaltningen som anført gennemføres pro-rata med 50 % af alle aktiver og passiver i hvert af de modtagende selskaber, må denne betingelse tilsvarende være opfyldt.

Endeligt skal det anføres, at både X og Y har været selskabsdeltagere i C ApS i mere end tre år forud for spaltningen.

Der opstår efter spørgers opfattelse intet nyt ejertidsvilkår ved spaltningen, da selskabsdeltagerne i C ApS er fysiske personer. Men som anført afsluttende under spørgsmål 1, så overtager de modtagende selskaber det resterende ejertidsvilkår fra ombytningen.

Spaltningen påtænkes gennemført pr. 1/1 2013 hvis muligt, og ellers på et senere tidspunkt i efteråret 2013, dog således at spaltningsdatoen bliver sammenfaldende med skæringsdatoen for de modtagende selskabers regnskabsår.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at en nærmere beskrevet aktieombytning uden tilladelse opfylder betingelserne for at være skattefri, jf. aktieavancebeskatningslovens § 36.

Lovgrundlag

Aktieavancebeskatningslovens § 36, stk. 2 og stk. 6

Stk. 2. Ved ombytning af aktier, jf. stk. 1, forstås den transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum. Betingelserne i 1. pkt. om, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, anses for opfyldt, selv om det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter reglerne i fusionsskattelovens § 15 a.

Stk. 6. Ombytning af aktier efter stk. 1-5 kan gennemføres, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Det er en betingelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier. Det er dernæst en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. Det er en betingelse for ombytning af aktier uden tilladelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Forarbejder

Almindelige bemærkninger til lov nr. 343 af 18. april 2007 (L 110 2006-07) pkt. 2

(...)

Det foreslås, at det skal være en betingelse for at kunne omstrukturere skattefrit uden tilladelse, at værdien af vederlagsaktierne med tillæg af et eventuelt kontantvederlag skal svare til handelsværdien af de ombyttede aktier henholdsvis de tilførte aktiver og passiver. Der er ikke hermed tilsigtet ændringer i de gældende regler og praksis om ombytningsforhold ved skattefrie omstruktureringer, der gennemføres med tilladelse.

(...)

Bilag 23 til Lov nr. 343 af 18. april 2007 (L 110 2006-07)

(...)

Der er ikke tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet - heller ikke for så vidt angår skattefri fusion. Udgangspunktet er således, at ombytningsforholdet skal fastsættes til handelsværdi for at den pågældende fusion kan anses for at være omfattet af fusionsskatteloven. Det vil være muligt at få bindende svar om de skattemæssige konsekvenser af et givent ombytningsforhold.

(...)

Spm. 31 til Lov nr. 343 af 18. april 2007 (L 100 2006-07)

Spørgsmål 31: Den foreslåede bestemmelse i § 36 A, stk. 3 bedes nærmere forklaret. Hvordan kan værdien af vederlagsaktierne med tillæg af kontant udligningssum have anden værdi end værdien af det, der byttes med?

Svar: Forslaget til aktieavancebeskatningslovens § 36 A, stk. 3, jf. lovforslagets § 2, nr. 3, vedrører det såkaldte ombytningsforhold. Efter forslaget til bestemmelsen er det en betingelse for at kunne ombytte aktier skattefrit uden tilladelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier.

Bestemmelsen medfører, at i forbindelse med ombytningen skal det erhvervende selskab vederlægge aktionæren i det erhvervede selskab med værdier, der svarer til handelsværdien af de aktier, aktionæren ombytter. Aktionæren må altså ikke ved hjælp af et skævt ombytningsforhold forære det erhvervende selskab (og dermed eventuelle andre aktionærer i dette selskab) værdier uden at få et tilsvarende vederlag. Omvendt må det erhvervende selskab ikke ved hjælp af et skævt ombytningsforhold forære aktionæren værdier, der står i et misforhold til de ombyttede aktiers værdi.

Bilag 1 til Lov nr. 343 af 18. april 2007 (L 110 bilag 1)

(...)

Det er et grundprincip i de foreslåede regler, at værdien af vederlaget skal svare til værdien af de overførte aktiver og passiver. Skatteministeriet vurderer ikke, at det er hensigtsmæssigt at gøre undtagelser fra dette princip i enkeltstående situationer.

(...)

Praksis

SKM2013.763.SR

En aktionær ejede alle anparterne i to selskaber. For at forenkle koncernstrukturen påtænktes det at gennemføre en skattefri ombytning af anparterne i det ene selskab mod yderligere anparter i det andet selskab. Det ønskedes, at den nominelle anpartskapital i det erhvervende selskab fortsat skulle udgøre et "rundt" beløb, hvorfor der ønskedes en kapitalforhøjelse på nom. DKK 25.000. Ud fra en samlet konkret vurdering fandtes der ikke at kunne ske en formueforskydning mellem aktionærerne, da eneaktionæren ejede samtlige anparter i både det erhvervede og det erhvervende selskab, og der ikke påhvilede aktionærnedslag på nogen af aktierne i de to selskaber. Betingelsen i aktieavancebeskatningslovens § 36, stk. 6, 2. pkt., var derfor opfyldt.

SKM2008.281.SR

En person var eneanpartshaver i to selskaber. Personen ønskede at overdrage anparterne i et ene selskab til det andet selskab ved at anvende reglerne om skattefri aktieombytning i den dagældende § 36 A i aktieavancebeskatningsloven (nuværende § 36, stk. 6). Af driftsmæssige årsager lagde spørgerens repræsentant op til, at anpartskapitalen i det erhvervende selskab alene skulle udvides med fx 5.000 kr. Skatterådet fandt ikke, at der dermed ville ske vederlæggelse med værdier, der svarede til handelsværdien af de ombyttede anparter.

SKM2003.574.LSR

To søsterselskaber fusionerede. To ægtefæller ejede hver 50 % af hvert selskab. Efter den dagældende § 2, stk. 1, i fusionsskatteloven var det en betingelse for at fusionere skattefrit, at selskabsdeltagerne i det indskydende selskab alene måtte vederlægges med aktier i det modtagende selskab og eventuelt en kontant udligningssum på højst 10 % af disse værdipapirers pålydende værdi, eller når der ikke eksisterede en pålydende værdi, deres bogførte værdi. Landsskatteretten tiltrådte, at værdien af vederlagsaktierne med tillæg af kontantbetaling var lavere end værdien af anparterne i det indskydende selskab. Dette medførte dog ikke nogen formueforskydning, da der var tale om fusion af to søsterselskaber. De skattemæssige konsekvenser som følge af det forkerte successionsgrundlag måtte i det konkrete tilfælde være af mindre betydning. Landsskatteretten tiltrådte, at der forelå en skattefri fusion.

SKM2007.699.SR

Et selskab var ejet ligeligt af 4 personer. Selskabet blev spaltet skattefrit til 4 nystiftede modtagende selskaber, hvor hvert selskab modtog en andel på ¼ af samtlige aktiver og gældsforpligtigelser i det indskydende selskab. Spaltningen opfyldte betingelsen om, at værdien af vederlagsaktierne skulle svare til handelsværdien af de overførte aktiver og passiver, hvis spaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 % anpartshaver i et af de modtagende selskaber. Værdien af de modtagne aktier måtte pr. definition svare til handelsværdien, selv om spaltningen skete til regnskabsmæssige værdier.

Begrundelse

Aktieavancebeskatningslovens § 36, stk. 2, indeholder en definition af de transaktioner, der betragtes som aktieombytninger. Ved ombytning af aktier forstås den transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer, der tilhører aktionærerne i det erhvervede selskab at tildele dem aktier eller anparter i det erhvervende selskab og eventuelt en kontant udligningssum.

C ApS, der allerede har 70 procent og dermed flertallet af stemmerne i B A/S, erhverver yderligere 30 procent af stemmerne mod til gengæld for aktionærernes aktier i B A/S at tildele dem anparter i C ApS. Den planlagte transaktion er derfor omfattet af definitionen på en aktieombytning i aktieavancebeskatningslovens § 36, stk. 2.

Det er en betingelse for at gennemføre en skattefri aktieombytning uden tilladelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier, jf. aktieavancebeskatningslovens § 36, stk. 6, 2. pkt.

I administrativ praksis antages det, at en skattefri fusion, spaltning, tilførsel af aktiver eller aktieombytning efter reglen i aktieavancebeskatningslovens § 36, ikke må medføre en formueforskydning mellem selskabsdeltagerne.

Ved fusioner fraviges kravet om, at ombytningsforholdet skal svare til handelsværdien, hvis fravigelsen ikke medfører, at der opnås utilsigtede skattemæssige fordele.

Ombytningsforholdet i skattefrie fusioner er ikke direkte reguleret i fusionsskatteloven, men er omtalt i forarbejderne til lov nr. 343 af 18. april 2007 (L 110 - 2006-07, bilag 23). Det fremgår heraf, at der ved indførelsen af muligheden for omstrukturering uden tilladelse ikke er tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet. Udgangspunktet er således, at ombytningsforholdet ved en skattefri fusion skal fastsættes til handelsværdi.

I SKM2003.574.LSR accepterede Landsskatteretten, at værdien af vederlagsaktierne i en skattefri fusion mellem to søsterselskaber var lavere end værdien af anparterne i det indskydende selskab, da det ikke medførte nogen formueforskydning.

Også ved skattefri spaltning uden tilladelse, er det en betingelse, at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og forpligtelser, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab, jf. fusionsskattelovens § 15 a, stk. 2, 2. - 3. pkt.

I en kommentar til FSR, har Skatteministeren svaret, at det ikke er hensigtsmæssigt at gøre undtagelser til dette princip i enkeltstående situationer (Lov nr. 343 af18. april 2007 L 110 - bilag 1).

I SKM2007.699.SR bekræftede Skatterådet alligevel, at en ophørsspaltning kunne ske skattefrit, hvis ophørsspaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 % anpartshaver i et af de modtagende selskaber.

Under SKATs indstilling og begrundelse blev det om Skatteministerens svar til FSR i bilag 1 anført, at "Det er SKATs opfattelse, at Skatteministerens svar skal forstås således, at hvis f.eks. en eneaktionær spalter sit selskab, vil de modtagne aktier pr. definition svare til handelsværdien, selv om de selskabsretlige dokumenter er regnskabsmæssige værdier, idet der ikke er andre, der ejer aktiver i selskabet. Det samme må gælde, hvis der er flere aktionærer, der spalter deres selskab til et nystiftet selskab. Hvis aktionærerne modtager aktier i samme forhold i det nye selskab, samt at aktiver og passiver fordeles i det nævnte forhold, må værdien af deres aktier pr. definition svare til handelsværdien, selv om spaltningen er sket til regnskabsmæssige værdier. I disse situationer sker der ikke formueforrykkelser mellem aktionærer eller flyttes værdier fra yngre til ældre aktier."

Af de almindelige bemærkninger til Lov nr. 343 af 18. april 2007, der indførte betingelsen om, at værdien af vederlagsaktierne skal svare til handelsværdien af de ombyttede aktier, fremgår, at der ikke hermed er tilsigtet ændringer i de gældende regler og praksis om ombytningsforhold ved skattefrie omstruktureringer, der gennemføres med tilladelse.

Denne bemærkning kan læses sådan, at der vil være en forskel på vederlæggelseskravet mellem de to spor (med eller uden tilladelse). Den kan også fortolkes sådan, at der ikke i alle tilfælde er en forskel, og at praksis, som den bl.a. fremgår af SKM2003.574.LSR, også kan anvendes ved skattefri aktieombytning, hvis der åbenbart ikke sker skævdeling eller opnås utilsigtede fordele som fx overførsel af værdier fra aktier med en højere afståelsesbeskatning til aktier med en lavere afståelsesbeskatning fx som følge af reglerne om aktionærnedslag.

Det bemærkes, at der ved en tilførsel af aktiver uden tilladelse ikke er indført en tilsvarende værnsregel. Men det gælder blot generelt for alle tilfælde af skattefri tilførsel, at vederlagsaktierne anses for anskaffet til handelsværdien af de tilførte aktiver og passiver, jf. fusionsskattelovens § 15 d, stk. 4, - uanset om tilførslen sker til et eksisterende selskab og uanset om udstedelsen af vederlagsaktierne sker til overkurs.

Af svar på spm. 31 til lov nr. 343 af 18. april 2007 (L 110 2006-07) fremgår, at aktionæren ikke ved hjælp af et skævt ombytningsforhold må forære det erhvervende selskab (og dermed eventuelle andre aktionærer i dette selskab) værdier uden at få et tilsvarende vederlag. Omvendt må det erhvervende selskab ikke ved hjælp af et skævt ombytningsforhold forære aktionæren værdier, der står i et misforhold til de ombyttede aktiers værdi.

I SKM2013.763.SR ejede en eneanpartshaver alle anparterne i både det erhvervede og det erhvervende selskab. Skatterådet fandt ud fra en konkret vurdering ikke, at der ville kunne ske formueforskydning mellem aktionærerne. Betingelsen i aktieavancebeskatningslovens § 36, stk. 6, 2. pkt., om vederlæggelse til handelsværdi ansås for opfyldt. Af resumeét til offentliggørelsesteksten fremgår, at der er tale om en praksisændring.

I SKM2008.281.SR fandt Skatterådet ikke, at der ville ske vederlæggelse til handelsværdi, hvis anpartskapitalen i det erhvervende selskab alene blev udvidet med fx 5.000 kr. Denne afgørelse skal dog ses i lyset af SKM2013.764.SR, der - som nævnt - er udtryk for en praksisændring.

I den konkrete sag ejer de to aktionærer, X og Y hver 50 procent af C ApS, der ejer 70 procent af B A/S. De resterende 30 procent af B A/S ejes af X og Y med hver 15 procent. Der planlægges en skattefri aktieombytning, så C ApS erhverver de resterende 30 procent af B A/S, og dermed opnår et 100 procent ejerskab.

Ombytningen vil blive gennemført som en kapitalforhøjelse, hvor X og Y indskyder deres aktier i B A/S mod at få yderligere nominelt 813.922 kr. anparter i C ApS (nominelt 406.961 hver).

Den planlagte aktieombytning til et eksisterende selskab, hvor aktionærerne vederlægges som beskrevet uden, at der derved sker skævdeling mellem selskabsdeltagerne, vil dermed i den konkrete situation og på baggrund af det oplyste, udgøre en vederlæggelse til handelsværdi og være i overensstemmelse med værnsreglens formål om at forhindre formueforskydning.

I den foreliggende situation hvor to personer ejer samtlige aktier i begge de deltagende selskaber, og der ikke påhviler aktionærnedslag på nogen af aktierne i de to selskaber, vil der ved en aktieombytning, hvor aktierne i det ene selskab ombyttes med aktier i det andet selskab, ikke kunne ske formueforskydning mellem aktionærerne, jf. SKM2013.763.SR.

I den konkrete sag har det derfor mindre betydning, hvor mange aktier, der udstedes som vederlagsaktier ved aktieombytningen, når blot der udstedes vederlagsaktier, som kan bære successionen.

SKAT finder ud fra en samlet konkret vurdering ikke, at der vil kunne ske en formueforskydning mellem aktionærer, hvis der udstedes nom. 813.922 kr. anparter i C ApS som vederlagsanparter ved den beskrevne anpartsombytning, da aktionærerne ejer samtlige aktier i både det erhvervede og det erhvervende selskab.

SKAT bemærker, at SKAT ikke har taget stilling til, om de beregnede værdier er udtryk for selskabernes reelle værdier, men har alene forholdt sig til, om de kan danne grundlag for vurderingen af, om værnsreglen kan anses for opfyldt.

Det er også en betingelse for at gennemføre en skattefri aktieombytning uden tilladelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunkt, jf. aktieavancebeskatningslovens § 36, stk. 6, 3. pkt. (holdingkrav).

Uanset dette kan aktierne i det erhvervede selskab i den nævnte periode afstås ved en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. Da aktionærerne ved spaltningen af C ApS vederlægges med aktier, anses betingelsen for opfyldt.

Holdingkravet anvendes i sin restløbetid på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende spaltning, jf. aktieavancebeskatningslovens § 36, stk. 6, 5. pkt.

Endelig er det betingelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark, jf. aktieavancebeskatningslovens § 36, stk. 6, 6. pkt.

Da ingen af aktionærerne ifølge det oplyste har bestemmende indflydelse efter ligningslovens § 2 i det erhvervede selskab, og da der i øvrigt er tale om en ombytning af aktier med aktier i et selskab, der er hjemmehørende i Danmark, er betingelsen opfyldt.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at en nærmere beskrevet spaltning uden tilladelse opfylder betingelserne for at være skattefri, jf. fusionsskattelovens § 15 a.

Lovgrundlag

Fusionsskattelovens § 15 a, stk. 1-2

Ved spaltning af et selskab har selskaberne adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, når såvel det indskydende selskab som det modtagende selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF og ikke ved beskatningen her i landet anses for en transparent enhed. Det er en betingelse for anvendelsen, at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Told- og skatteforvaltningen kan fastsætte særlige vilkår for tilladelsen og kan foreskrive, at der specifikt udarbejdes dokumenter, der skal indsendes inden for de frister, der er nævnt i § 6, stk. 3, eller § 6, stk. 4. Ved spaltning af et selskab har selskaberne som nævnt i 1. pkt. adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen, jf. dog 5.-10. pkt. Anvendelsen af 4. pkt. er betinget af, at selskaber, der efter spaltningen ejer mindst 10 pct. af kapitalen eller aktier, der er omfattet af definitionen af skattefri porteføljeaktier i aktieavancebeskatningslovens § 4 C, i et af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaber i en periode på 3 år efter vedtagelsen af spaltningen. Uanset 5. pkt. kan aktierne i et deltagende selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af den nævnte selskabsdeltager eller det pågældende deltagende selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder den i 5. pkt. nævnte betingelse i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. 4. pkt. finder ikke anvendelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne. 4. pkt. finder heller ikke anvendelse på spaltning omfattet af stk. 3, hvis en selskabsdeltager, der beskattes af aktierne i det indskydende selskab efter aktieavancebeskatningslovens § 17, og som samtidig kan modtage skattefrit udbytte af disse aktier, vederlægges med andet end aktier i det eller de modtagende selskaber. 4. pkt. finder heller ikke anvendelse, hvis en person eller et selskab, der har bestemmende indflydelse i det indskydende selskab, jf. ligningslovens § 2, hverken er hjemmehørende i EU eller i en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Stk. 2. Ved spaltning forstås den transaktion, hvorved et selskab overfører en del af eller samtlige sine aktiver og passiver til et eller flere eksisterende eller nye selskaber ved i samme forhold som hidtil at tildele sine selskabsdeltagere aktier eller anparter og eventuelt en kontant udligningssum. Det er en betingelse for anvendelsen af stk. 1, 4. pkt., at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver. Det er endvidere en betingelse for anvendelsen af stk. 1, 4. pkt., at forholdet mellem aktiver og forpligtelser, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab. Det er endelig en betingelse for anvendelsen af stk. 1, 4. pkt., at der ikke tildeles kontantvederlag til selskaber, der ved spaltningen ejer mindst 10 pct. af kapitalen i det indskydende selskab, eller hvis aktier i det indskydende selskab er omfattet af aktieavancebeskatningslovens § 4 B.

Fusionsskattelovens § 5, stk. 1 og stk. 3

§ 5. Datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagende selskab anses i skattemæssig henseende for fusionsdato. Det er en betingelse for anvendelsen af reglerne i denne lov, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Stk. 3. Skal indkomsten i et selskab, som deltager i fusionen, opgøres efter reglerne i selskabsskattelovens § 31, stk. 5, som følge af at koncernforbindelsen, jf. selskabsskattelovens § 31 C, er ophørt eller etableret inden eller i forbindelse med fusionen, anvendes tidspunktet for ophøret henholdsvis etableringen af koncernforbindelsen uanset stk. 1 og 2 som skattemæssig fusionsdato for selskabet. Det kræves ikke, at de fusionerende selskaber har samme skattemæssige fusionsdato.

Selskabsskattelovens § 31,stk. 5, 1. og 9. pkt.

Stk. 5. Hvis der ikke har været koncernforbindelse med et selskab hele året, medregnes indkomsten i den del af indkomståret, hvor der har været koncernforbindelse, jf. § 31 C, ved opgørelsen af sambeskatningsindkomsten.

1.-4. pkt. gælder ikke ved spaltning af et ultimativt moderselskab, som har ét direkte ejet datterselskab, og som i det pågældende indkomstår ikke har haft anden erhvervsmæssig aktivitet end at eje aktierne i datterselskabet, hvis de modtagende selskaber stiftes ved spaltningen eller er selskaber som nævnt i 6. pkt. og der ikke ved spaltningen etableres eller ophører koncernforbindelse mellem andre selskaber.

Forarbejder

Bemærkninger til fusionsskattelovens § 15 a, stk. 2, 3. pkt., - lov nr. 343 af 18. april 2007 (L 110 2006-07)

Bestemmelsen skal forhindre, at man - som et alternativ til et skattepligtigt salg af aktiver - foretager en skattefri udspaltning af de pågældende aktiver til et modtagende selskab og samtidig overfører gæld i et forhold, der overstiger forholdet mellem aktiver og gæld i det indskydende selskab, og derved reducerer den skattepligtige avance ved en senere afståelse af aktierne i det modtagende selskab. Bestemmelsen forhindrer tilsvarende, at det indskydende selskab via en skattefri spaltning uden tilladelse bliver tømt for værdier, ved at selskabet bliver efterladt med en gæld, der overstiger det hidtidige forhold mellem aktiver og gæld, således at en skattepligtig avance ved salg af aktierne er reduceret.

Praksis

SKM2007.699.SR

Et selskab var ejet ligeligt af 4 personer. Selskabet blev spaltet skattefrit til 4 nystiftede modtagende selskaber, hvor hvert selskab modtog en andel på ¼ af samtlige aktiver og gældsforpligtelser i det indskydende selskab. Spaltningen opfyldt betingelsen om, at værdien af vederlagsaktierne skulle svare til handelsværdien af de overførte aktiver og passiver, hvis spaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 procent anpartshaver i et af de modtagende selskaber. Værdien af de modtagne aktier måtte pr. definition svare til handelsværdien, selv om spaltningen skete til regnskabsmæssige værdier.

Begrundelse

Det er en betingelse for at foretage en skattefri spaltning uden tilladelse, at selskaber, der efter spaltningen ejer mindst 10 procent af kapitalen eller aktier, der er skattefri porteføljeaktier efter aktieavancebeskatningslovens § 4 C i et af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaber i en periode på 3 år efter vedtagelsen af spaltningen, jf. fusionsskattelovens § 15 a, stk. 1, 5. pkt. (holdingkrav).

Da kapitalen i de modtagende selskaber efter spaltingen vil være ejet af to personer, udløser spaltningen ikke et selvstændigt holdingkrav. Men holdingkravet fra aktieombytningen videreføres.

Der kan ikke ske skattefri spaltning uden tilladelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne, jf. fusionsskattelovens § 15 a, stk. 1, 8. pkt.

Det er oplyst, at begge aktionærer har været selskabsdeltagere i C ApS i mere end 3 år. Da ingen af selskabsdeltagerne har været selskabsdeltagere i mindre end 3 år, forhindrer bestemmelsen ikke, at spaltning kan ske skattefrit uden tilladelse.

Herudover er det en betingelse for skattefri spaltning uden tilladelse, at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver, jf. fusionsskattelovens § 15 a, stk. 2, 2. pkt.

I SKM2007.699.SR bekræftede Skatterådet, at en ophørsspaltning kunne ske skattefrit, hvis ophørsspaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 procent anpartshaver i et af de modtagende selskaber.

Under SKATs indstilling og begrundelse blev det om Skatteministerens svar til FSR i bilag 1 anført, at "Det er SKATs opfattelse, at Skatteministerens svar skal forstås således, at hvis f.eks. en eneaktionær spalter sit selskab, vil de modtagne aktier pr. definition svare til handelsværdien, selv om de selskabsretlige dokumenter er regnskabsmæssige værdier, idet der ikke er andre, der ejer aktiver i selskabet. Det samme må gælde, hvis der er flere aktionærer, der spalter deres selskab til et nystiftet selskab. Hvis aktionærerne modtager aktier i samme forhold i det nye selskab, samt at aktiver og passiver fordeles i det nævnte forhold, må værdien af deres aktier pr. definition svare til handelsværdien, selv om spaltningen er sket til regnskabsmæssige værdier. I disse situationer sker der ikke formueforrykkelser mellem aktionærer eller flyttes værdier fra yngre til ældre aktier."

Det er ikke oplyst, at der skulle være tale om interesseforbundne parter. Aktionærerne i det ophørende selskab vederlægges desuden udelukkende med aktier i de modtagende selskaber. Hvert af de modtagende selskaber modtager 50 procent af alle aktiver og 50 procent af alle passiver.

Det er derfor SKATs opfattelse, at værdien af de tildelte aktier svarer til handelsværdien af de overførte aktiver og passiver, jf. fusionsskattelovens § 15 a, stk. 2, 2. pkt.

Det er en betingelse for at anvende fusionsskattelovens regler om skattefri spaltning uden tilladelse, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår, jf. fusionsskattelovens § 5, stk. 1.

Hvis indkomsten i et selskab, som deltager i spaltningen, skal opgøres efter reglerne i selskabsskattelovens § 31, stk. 5, fordi koncernforbindelsen efter selskabsskattelovens § 31 C, er ophørt eller etableret inden eller i forbindelse med spaltningen, anvendes tidspunktet for ophøret henholdsvis etableringen af koncernforbindelsen som skattemæssig fusionsdato for selskabet.

Hvis der ikke har været koncernforbindelse med et selskab hele året, medregnes indkomsten i den del af indkomståret, hvor der har været koncernforbindelse, jf. selskabsskattelovens § 31 C, ved opgørelsen af sambeskatningsindkomsten, jf. selskabsskattelovens § 31, stk. 5, 1. pkt. Dette gælder dog ikke ved spaltning af et ultimativt moderselskab, som har ét direkte ejet datterselskab, og som i det pågældende indkomstår ikke har haft anden erhvervsmæssig aktivitet end at eje aktierne i datterselskabet, hvis de modtagende selskaber er nystiftede eller skuffeselskaber, og der ikke ved spaltningen etableres eller ophører koncernforbindelse mellem andre selskaber, jf. selskabsskattelovens § 31, stk. 5, 9. pkt.

Det er oplyst, at spaltningen påtænkes gennemført pr. 1. januar 2013 hvis muligt, og ellers på et senere tidspunkt i efteråret 2013, dog således at spaltningsdatoen bliver sammenfaldende med skæringsdatoen for de modtagende selskabers regnskabsår. Ombytningen ønskes gennemført med tilbagevirkende kraft til den 1. januar 2013.

Da de modtagende selskaber er nystiftede selskaber, skal indkomsten ikke opgøres efter selskabsskattelovens § 31, stk. 5, jf. selskabsskattelovens § 31, stk. 5, 9. pkt. Kravet til spaltningsdatoen i fusionsskattelovens § 5, stk. 1, er dermed opfyldt.

Det er endvidere en betingelse for at foretage en skattefri spaltning uden tilladelse, at forholdet mellem aktiver og forpligtelser, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab, jf. fusionsskattelovens § 15 a, stk. 2, 3. pkt.

Bestemmelsen skal hindre, at man - som et alternativ til et skattepligtigt salg af aktiver - foretager en skattefri udspaltning af de pågældende aktiver til et modtagende selskab og samtidig overfører gæld i et forhold, der overstiger forholdet mellem aktiver og gæld i det indskydende selskab, og derved reducerer den skattepligtige avance ved en senere afståelse af aktierne i det modtagende selskab.

Bestemmelsen forhindrer tilsvarende, at det indskydende selskab via en skattefri spaltning uden tilladelse bliver tømt for værdier, ved at selskabet bliver efterladt med en gæld, der overstiger det hidtidige forhold mellem aktiver og gæld, således at en skattepligtig avance ved salg af aktierne er reduceret.

Repræsentanten har oplyst, at hvert af de modtagende selskaber modtager 50 procent af alle aktiver og 50 procent af alle passiver.

Forholdet mellem aktiver og forpligtelser i de nye selskaber, D ApS og E ApS, vil dermed svare til forholdet mellem aktiver og forpligtelser i det ophørsspaltede C ApS, og betingelsen i fusionsskattelovens § 15 a, stk. 2, 3. pkt., vil dermed være opfyldt.

Der kan ikke ske skattefri spaltning uden tilladelse, hvis en person eller et selskab, der har bestemmende indflydelse i det indskydende selskab, jf. ligningslovens § 2, hverken er hjemmehørende i EU eller i en stat, som har en dobbeltbeskatningsoverenskomst med Danmark, jf. fusionsskattelovens § 15 a, stk. 1, sidste pkt.

Da ingen af aktionærerne er hjemmehørende i lande uden for EU eller i lande, som af Danmark ikke har en dobbeltbeskatningsoverenskomst med, er denne regel ikke til hinder for en skattefri spaltning uden tilladelse.

Indstilling

SKAT indstiller, at spørgsmål 2 bevares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.