Foreningen af Statsautoriserede Revisorer (FSR) har den 10. november 2009 sendt en række opklarende spørgsmål til de vedtagne regler i lov nr. 525 af 12. juni 2009 (Harmonisering af selskabers aktie- og udbyttebeskatning m.v.). Størstedelen af spørgsmålene vedrører aktieavancebeskatningslovens § 4 A, stk. 3, og § 4 B, stk. 2.

Denne meddelelse indeholder dels:

A) Generel beskrivelse af aktieavancebeskatningslovens § 4 A, stk. 3, og § 4 B, stk. 2.

B) Besvarelsen af opklarende spørgsmål fra FSR.

A: Generel beskrivelse af aktieavancebeskatningslovens § 4 A, stk. 3, og § 4 B, stk. 2

Formålet med værnsreglen er at forhindre, at selskabsaktionærer omgår 10 pct. ejerskabskravet i aktieavancebeskatningslovens § 4 A eller omgår kravet om bestemmende indflydelse i aktieavancebeskatningslovens § 4 B ved at eje aktierne via et fælles holdingselskab. Selskabsaktionæren skal ikke kunne opnå et mere fordelagtigt resultat end ved direkte ejerskab.

Princippet bag bestemmelsen er derfor, at selskabsaktionærerne skal anses for at eje aktierne i det underliggende driftsselskab direkte, når værnsreglen finder anvendelse. Værnsreglen finder anvendelse, når

- Mellemholdingselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier.

- Mellemholdingselskabet ikke udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen. Mere end 50 pct. af aktiekapitalen i mellemholdingselskabet direkte eller indirekte ejes af dansk skattepligtige selskaber, der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab.

- Aktierne i moderselskabet ikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

Når selskabsaktionæren stilles som om, aktierne i det underliggende datterselskab ejes direkte, indebærer det bl.a., at udbytter, der udloddes fra det underliggende datterselskab til mellemholdingselskabet, anses for modtaget direkte af selskabsaktionæren. Det indebærer også, at der sker delafståelse af "direkte" ejede aktier, hvis den indirekte ejerandel i det underliggende datterselskab mindskes, og nyanskaffelse af "direkte" ejede aktier, hvis den indirekte ejerandel i det underliggende datterselskab forøges.

Hvis værnsreglen ophører med at finde anvendelse, skal aktierne i det underliggende selskab anses for afstået til handelsværdien på det tidspunkt, hvor værnsreglen ikke længere finder anvendelse. Tilsvarende skal aktierne i det underliggende datterselskab anses for anskaffet til handelsværdien på det tidspunkt, hvor værnsreglen finder anvendelse.

Den generelle beskrivelse af regelsættet i det følgende vil fokusere på betingelse nr. 3. I det følgende vil mellemholdingselskaber blive anset for at opfylde de tre øvrige betingelser, medmindre andet specifikt anføres.

Besvarelserne af Foreningen af Statsautoriserede Revisorers (FSR´s) konkrete spørgsmål findes nedenfor under punkt B.

Overordnede principper for værnsreglens anvendelse

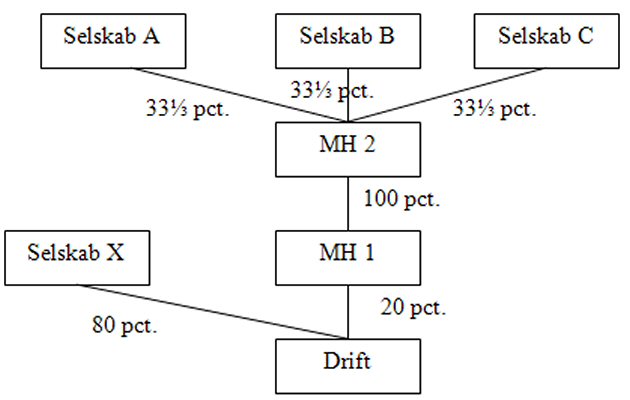

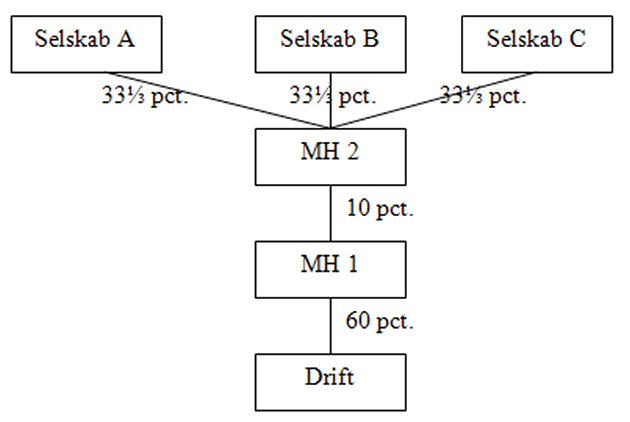

Eksempel A:

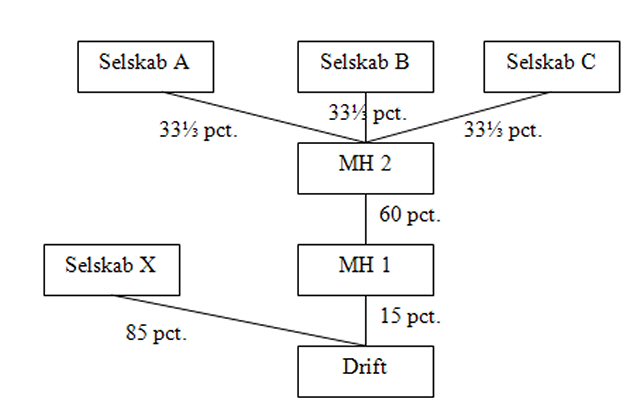

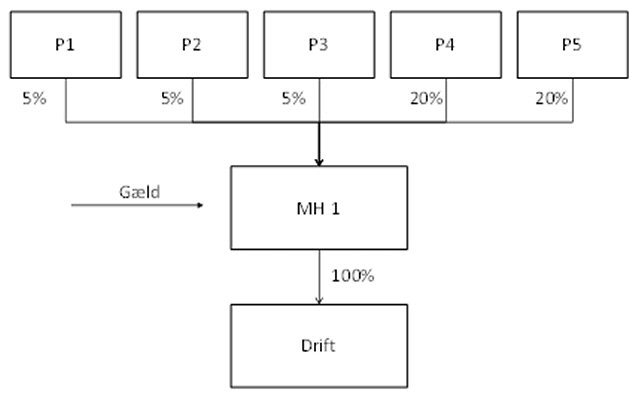

Værnsreglen kan eksempelvis finde anvendelse i følgende tilfælde: Mellemholdingselskab MH 1 ejer 20 pct. af aktierne i driftsselskabet Drift. De øvrige 80 pct. af aktierne i Drift ejes af Selskab X. Alle aktierne i MH 1 ejes af mellemholdingselskabet MH 2. MH 2 ejes af tre selskabsaktionærer, der ejer 33 1/3 pct. hver af MH 2. Selskabsaktionærerne ejer således hver 6 2/3 pct. af aktierne af driftsselskabet. Selskaberne A-C og X har udelukkende personlige aktionærer.

Værnsreglen skal anvendes på hvert enkelt selskab. Der startes nedefra i ejerstrukturen, dvs. der startes med MH 1.

Det skal derfor undersøges, om

- MH 1's primære funktion er ejerskab af datterselskabsaktier/ koncernselskabsaktier,

- MH 1 udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i Drift,

- mere end 50 pct. af aktiekapitalen i MH 1 direkte eller indirekte ejes af skattepligtige selskaber, der ikke ville kunne modtage udbytter skattefrit fra Drift ved direkte ejerskab og

- MH 1's aktier er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

Konstateres det, at MH 1 omfattes af værnsreglen, skal MH 2 umiddelbart anses for at eje aktierne i Drift direkte.

Det skal herefter undersøges, om det næste led i ejerstrukturen (MH 2) omfattes af værnsreglen. Det skal derfor undersøges, om

- MH 2's primære funktion er ejerskab af datterselskabsaktier/ koncernselskabsaktier,

- MH 2 udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i Drift,

- mere end 50 pct. af aktiekapitalen i MH 2 direkte eller indirekte ejes af skattepligtige selskaber, der ikke ville kunne modtage udbytter skattefrit fra Drift ved direkte ejerskab

- MH 2's aktier er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

Spørgsmålet er således ikke, om selskabsaktionærerne kan modtage skattefrie udbytter fra MH 1 eller om MH 2 udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i MH 1, men om udbytterne kan modtages skattefrit fra Drift og om der udøves reel økonomisk virksomhed vedrørende aktiebesiddelsen i Drift.

Hvis det derimod konstateres, at MH 1 eksempelvis udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i Drift, vil værnsreglen ikke finde anvendelse. Spørgsmålet vil nemlig være, om mere end 50 pct. af aktiekapitalen i MH 2 direkte eller indirekte ejes af skattepligtige selskaber, der ikke ville kunne modtage udbytter skattefrit fra MH 1 ved direkte ejerskab - hvilket ikke er tilfældet i eksempel A.

Hvis det i stedet konstateres, at MH 1 er omfattet af værnsreglen, men at MH 2 udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i Drift, vil resultatet af værnsreglen være, at MH 2 skal anses for at eje 20 pct. af aktierne i Drift. Dette har imidlertid ingen skattemæssige konsekvenser, idet aktieavancer og udbytter vil være skattefrie.

Det skal understreges, at værnsreglen alene finder anvendelse i moder-/datterselskabsforhold, idet det alene er "datterselskabsaktier", der kan anses for ejet direkte af "moderselskabets selskabsaktionær". I det følgende eksempel finder værnsreglen således først anvendelse mht. MH 2.

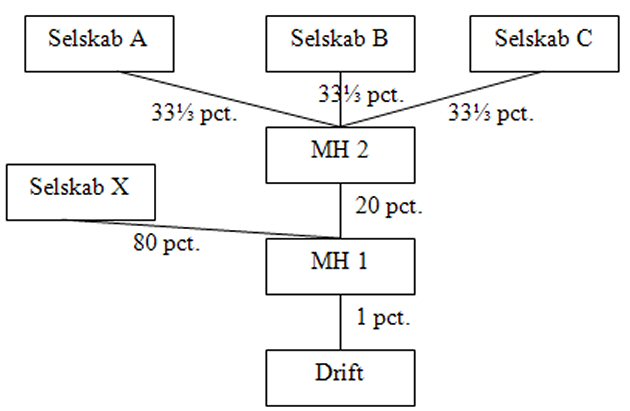

Eksempel B:

Mellemholdingselskab MH 1 ejer 1 pct. af aktierne i driftsselskabet Drift. 20 pct. af aktierne i MH 1 ejes af mellemholdingselskabet MH 2, mens de øvrige 80 pct. af aktierne i MH 1 ejes af Selskab X. MH 2 ejes af tre selskabsaktionærer, der ejer 33 1/3 pct. hver af MH 2. Selskaberne A-C og X har udelukkende personlige aktionærer.

MH 1's aktier i drift er ikke datterselskabsaktier (og MH 1's primære funktion er ikke ejerskab af datterselskabsaktier og koncernselskabsaktier). Der skal derfor alene foretages en bedømmelse af, om MH 2 er omfattet af værnsreglen. Værnsreglen medfører, at selskabsaktionærerne A-C hver ejer 6 2/3 pct. af aktierne i MH 1.

Isoleret betragtning eller bredere perspektiv

I vurderingen i nr. 3 indgår som nævnt en undersøgelse af, om de ultimative skattepligtige selskabsejere (Selskaberne A-C) ville kunne modtage skattefrie udbytter fra datterselskabet. I praksis vil der imidlertid ofte ikke være behov for at undersøge overliggende led, hvis det konstateres, at mere end 50 pct. af ejerne i et led ikke ville kunne modtage skattefrie udbytter fra Drift. I nogle tilfælde vil det imidlertid være nødvendigt, hvilket kan illustreres med følgende eksempel:

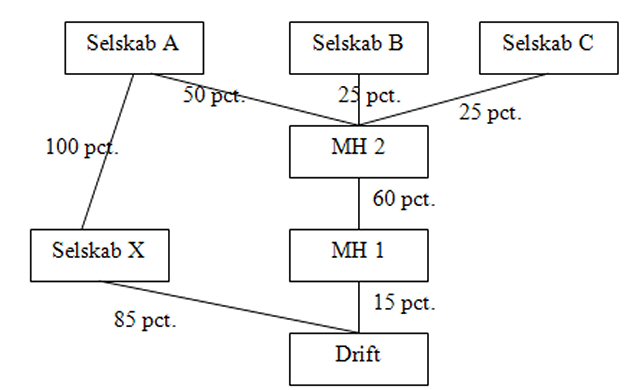

Eksempel C:

Mellemholdingselskab MH 1 ejer 15 pct. af aktierne i driftsselskabet Drift. De øvrige 85 pct. af aktierne i Drift ejes af Selskab X. 60 pct. af aktierne i MH 1 ejes af mellemholdingselskabet MH 2. MH 2 ejes af tre selskabsaktionærer, hvor Selskab A ejer 50 pct. af MH 2, mens Selskab B og selskab C ejer 25 pct. hver. Selskab X ejes fuldt ud af Selskab A. Selskaberne A-C har udelukkende personlige aktionærer - og de resterende 40 pct. af aktierne i MH 1 ejes af en personlig aktionær.

Foretages der en isoleret vurdering af MH 2, MH 1 og Drift, vil MH 2 skulle anses for at eje 9 pct. af aktierne i Drift direkte. Der er imidlertid kun 30 pct. af aktierne i MH 1, der ultimativt ejes af selskabsaktionærer, som ikke ville kunne modtage skattefrie udbytter fra Drift, idet Selskab A indirekte ejer de øvrige 85 pct. af aktier i Drift. Værnsreglen finder således ikke anvendelse i den pågældende situation.

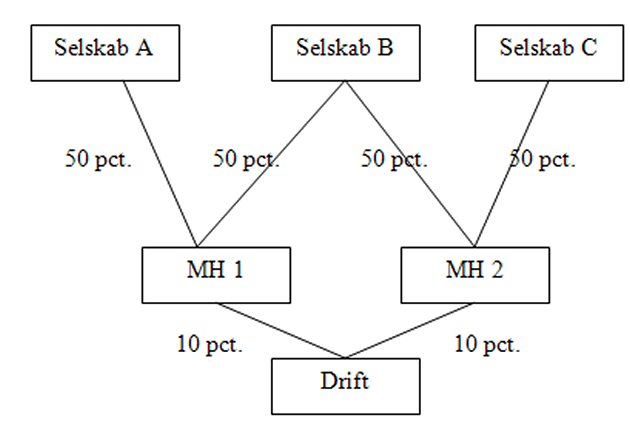

Det følgende eksempel er endnu et eksempel på, at der ikke kan ses isoleret på det enkelte mellemholdingselskab.

Eksempel D:

Mellemholdingselskaberne MH1 og MH2 ejer hver 10 pct. af aktierne i Drift. MH 1 ejes af selskaberne A og B, mens MH 2 ejes af selskaberne B og C.

Samlet ejer selskab B således 10 pct. af aktierne i Drift. Værnsreglen finder derfor ikke anvendelse i dette tilfælde, da 50 pct. af aktierne i MH 1 og i MH 2 ejes af en selskabsaktionær, der ville kunne modtage skattefrie udbytter fra Drift ved direkte ejerskab (af samtlige direkte og indirekte ejerskaber).

Direkte ejerskab i flere lede

I tilfælde, hvor værnsreglen finder anvendelse i flere led, er det de øverste skattepligtige selskabsaktionærer i ejerkæden, der bliver anset for at eje aktierne i driftsselskabet.

Værnsreglen finder således alene anvendelse på selskaberne A-C i følgende tilfælde:

Eksempel E:

Mellemholdingselskab MH 1 ejer 15 pct. af aktierne i driftsselskabet Drift. De øvrige 85 pct. af aktierne i Drift ejes af Selskab X. 60 pct. af aktierne i MH 1 ejes af mellemholdingselskabet MH 2 og de resterende 40 pct. ejes af en personlig aktionær. MH 2 ejes af tre selskabsaktionærer, der ejer 33 1/3 pct. hver af MH 2. Selskabsaktionærerne ejer således hver 3 pct. af aktierne af driftsselskabet. Selskaberne A-C og X har udelukkende personlige aktionærer.

Det er således de øverste aktionærer i ejerkæden (selskaberne A-C), der bliver anset for at eje aktierne i Drift direkte. MH 2's direkte ejerskab bortfalder som følge af, at selskabsaktionærerne i MH 2 i stedet anses for at eje aktierne direkte.

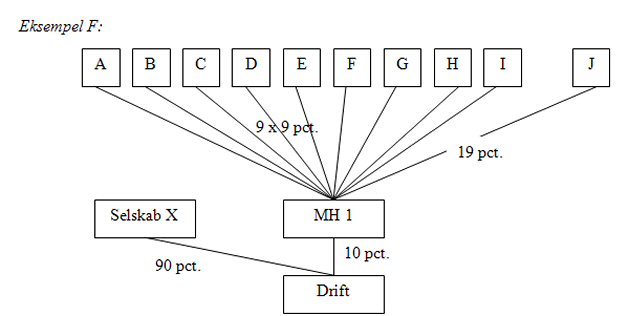

Mellemholdingselskabets porteføljeaktionærer

Det er dog en forudsætning, at hovedparten af de øverste aktionærer direkte ejer mindst 10 pct. af det umiddelbart underliggende selskab, idet aktieavancebeskatningslovens § 4 A alene finder anvendelse i moder-/datterselskabsforhold. Det er således en forudsætning, at mere end 50 pct. af aktiekapitalen i mellemholdingselskabet direkte eller indirekte skal være ejet af skattepligtige selskaber, der ikke ville kunne modtage skattefrit udbytte fra driftsselskabet. Heri ligger implicit, at mere end 50 pct. af aktionærerne i mellemholdingselskabet umiddelbart opfylder betingelsen for at kunne modtage skattefrie udbytter fra mellemholdingselskabet.

Værnsreglen finder derfor ikke anvendelse i følgende tilfælde:

Der er således kun 19 pct. af aktiekapitalen i MH 1, der ejes af selskabsaktionærer (Selskab J), der umiddelbart opfylder betingelsen for at modtage skattefrie udbytter fra MH 1. De øvrige selskabsaktionærer kan således ikke modtage udbyttet fra drift (eller fortjenesten ved evt. salg af Drift) uden beskatning, hvorfor mellemholdingselskabet ikke kan siges at eksistere med henblik på at undgå udbyttebeskatningen for disse selskaber.

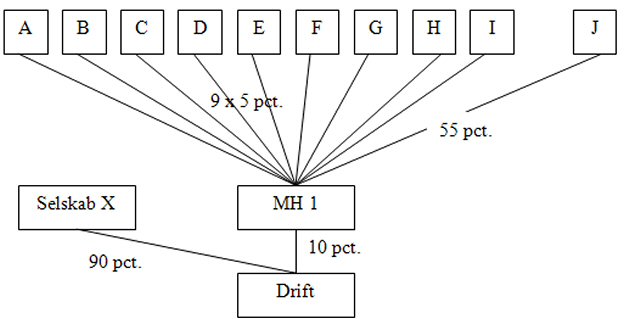

Følgende situation er derimod omfattet af værnsbestemmelsen.

Eksempel G:

Selskaberne A-I skal - ligesom selskab J - anses for at eje aktierne i Drift direkte. Betingelsen i nr. 3 er opfyldt, idet selskab J ejer 55 pct. af aktiekapitalen af MH 1 og kun 5,5 pt. af aktiekapitalen i Drift.

Det følger af ordlyden af indledningen på aktieavancebeskatningslovens § 4 A, stk. 3, at "Datterselskabsaktierne anses for ejet direkte af moderselskabets selskabsaktionærer ...". Det er således mellemholdingselskabets selskabsaktionærer - og ikke moderselskabsaktionærer - der skal anses for at eje aktierne direkte. Selskaberne A-I er selskabsaktionærer i mellemholdingselskabet - og anses derfor for at eje aktierne i drift (½ pct. hver) direkte.

Mere komplicerede strukturer og påvirkning fra andre selskaber

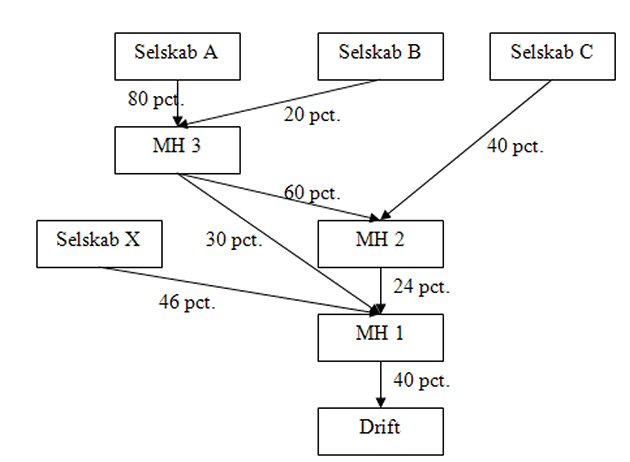

I det følgende eksempel vil Selskab C - som følge af værnsreglen - blive anset for at eje aktierne i MH 1 direkte.

Eksempel H:

Det skal først undersøges, om MH 1 opfylder betingelsen i nr. 3.

De ultimative ejere af MH 1 er selskab A (som ejer (0,8*30 + 0,8*0,6*24=) 35,52 pct. af MH 1 og 14,2 pct. af Drift), selskab B (som ejer (0,2*30 + 0,2*0,6*24=) 8,88 pct. af MH 1 og 3,55 pct. af Drift), selskab C (som ejer 9,6 pct. af MH 1 og 3,84 pct. af Drift) og selskab X (som ejer 46 pct. af MH 1 og 18,4 pct. af drift). Mere end 50 pct. af aktiekapitalen i MH 1 ejes således af selskabsaktionærer (selskaberne A og X), der ville kunne modtage skattefrie udbytter fra Drift. MH 1 er derfor ikke omfattet af værnsreglen i aktieavancebeskatningslovens § 4 A, stk. 3.

Det skal herefter undersøges, om MH 2 opfylder betingelsen i nr. 3. De ultimative ejere er selskab A (som ejer 48 pct. af MH 2 og 35,52 pct. af MH 1), selskab B (som ejer 12 pct. af MH 2 og 8,88 pct. af MH 1) samt selskab C (som ejer 40 pct. af MH 2 og 9,6 pct. af MH 1). Der er således mere end 50 pct. af aktiekapitalen i MH 2, der ejes af selskaber, der ved direkte ejerskab ikke ville kunne modtage skattefrie udbytter fra MH1 (selskaberne B og C). Dette medfører, at selskabsaktionærerne i MH 2, dvs. MH 3 og selskab C, skal anses for at eje aktierne i MH 1 direkte.

Det skal derefter undersøges, om MH 3 opfylder betingelserne i nr. 3. Ejerne er selskab A (som ejer 80 pct. af MH 3 og 35,52 pct. af MH 1) og selskab B (som ejer 20 pct. af MH 3 og 8,88 pct. af MH 1). MH 3 er således ikke omfattet af værnsreglen. Der sker derfor ingen beskatning af selskab B ved eksempelvis udbytteudlodninger fra MH 1 til MH 2.

Selskab C, der anses for at eje aktierne i MH1 direkte, vil derimod blive beskattet af udbytteudlodninger fra MH 1 til MH 2 - ligesom selskab C vil blive beskattet af eventuelle aktieavancer vedrørende MH 1.

Selskab B medvirker således til, at mere end 50 pct. af aktiekapitalen i MH 2 ejes af selskabsaktionærer, der ikke ville kunne modtage skattefrie udbytter fra MH 1 - og dermed til at selskab C rammes af værnsreglen - uden selv at blive ramt af værnsreglen.

Udenlandske selskaber i ejerkredsen

Aktieavancebeskatningslovens § 4 A, stk. 3, og § 4 B, stk. 2, omfatter alene selskabsaktionærer omfattet af selskabsskattelovens § 1 eller § 2, stk. 1. litra a. Bestemmelserne omfatter således ikke udenlandske selskaber, der ikke har fast driftssted i Danmark, jf. dog nedenfor om sambeskatning og CFC-beskatning.

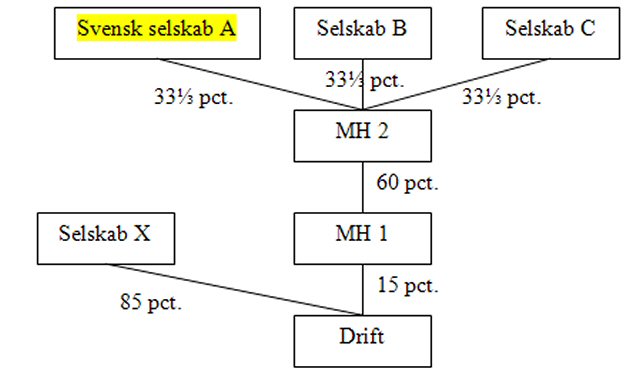

Eksempel I:

Strukturen svarer til eksempel E. Forskellen er blot, at Selskab A er et svensk selskab uden fast driftssted i Danmark, som ikke omfattes af CFC-skattepligt.

I dette tilfælde vil MH 2 blive anset for at eje 3 pct. af aktierne i Drift direkte, mens Selskab B og C ligeledes anses for at eje 3 pct. af aktierne i Drift direkte.

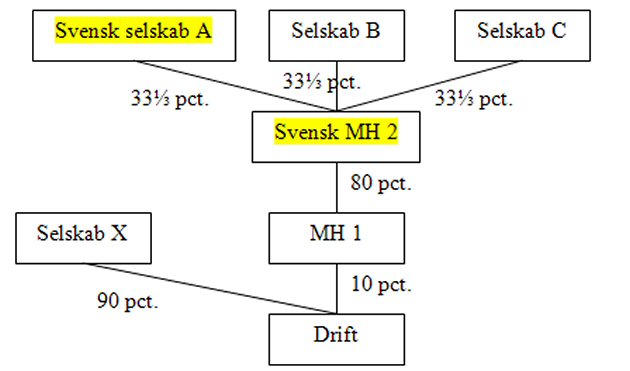

Værnsbestemmelsen finder anvendelse, selvom der indskydes et udenlandsk selskab. Dette kan illustreres med følgende eksempel.

Eksempel J:

Mellemholdingselskab MH 1 ejer 10 pct. af aktierne i driftsselskabet Drift. De øvrige 90 pct. af aktierne i Drift ejes af Selskab X. 80 pct. af aktierne i MH 1 ejes af mellemholdingselskabet MH 2 og de resterende 20 pct. ejes af en personlig aktionær. MH 2 ejes af tre selskabsaktionærer, der ejer 33 1/3 pct. hver af MH 2, som er et svensk selskab uden dansk fast driftssted, der ikke omfattes af CFC-skattepligt.

Hver af selskabsaktionærerne A-C ejer således indirekte 2 2/3 pct. af aktierne af driftsselskabet og 26 2/3 pct. af MH 1. Mere end 50 pct. af aktierne i MH 1 ejes således af skattepligtige selskabsaktionærer, der ikke ville kunne modtage skattefrie udbytter.

Selskaberne A-C og X har udelukkende personlige aktionærer.

I dette tilfælde vil Selskaberne B og C blive anset for at eje 2 2/3 pct. af aktierne i Drift direkte, selvom der er indskudt et udenlandsk selskab. Selskaberne A og MH 2 vil ikke blive anset for at eje aktier i Drift direkte, idet de ikke er dansk skattepligtige.

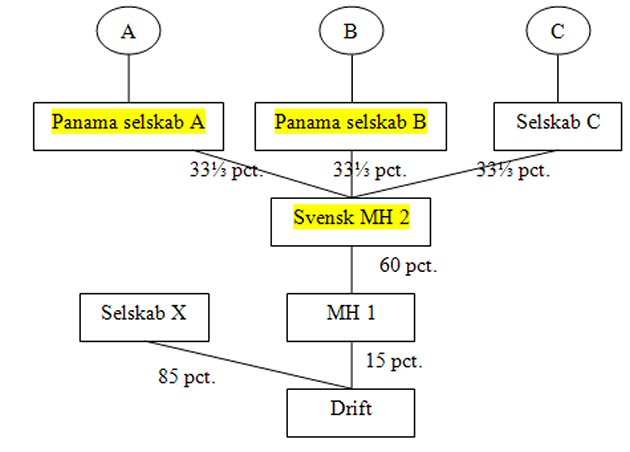

Værnsreglen finder tillige anvendelse i følgende eksempel.

Eksempel K:

Strukturen er som ovenfor i eksempel I. Selskab A og selskab B er panamanske selskaber, hvis ejere (de dansk bosiddende personer A og B) er omfattet af ligningslovens § 16 H (CFC-skattepligt).

Ved CFC-beskatningen af personerne A og B skal de panamanske selskaber A og B anses for at eje 3 pct. af aktierne i drift direkte. Selskab C skal ligeledes anses for at eje 3 pct. af aktierne i drift direkte.

Det bemærkes, at ved vurderingen efter aktieavancebeskatningslovens § 4 A, stk. 3, skal det forudsættes, at der er tale om CFC-selskaber (og dermed skattepligtige selskabsaktionærer), hvis selskaberne inklusive aktieafkastet fra drift er omfattet af CFC-reglerne.

Det skal endvidere bemærkes, at ovenstående gælder tilsvarende for udenlandske selskaber, der deltager i en dansk international sambeskatning, jf. selskabsskattelovens § 31 A.

Anskaffelses- og afståelsessummer

Selskabsaktionærerne skal som udgangspunkt anses for at have anskaffet henholdsvis afstået aktierne i datterselskabet til den forholdsmæssige andel af mellemholdingselskabets anskaffelsessum. Udgangspunktet fraviges dog, når selskabsaktionæren anskaffer aktierne i mellemholdingselskabet senere end mellemholdingselskabets erhvervelse af aktierne i driftsselskabet, og når selskabsaktionæren afstår aktierne i mellemholdingselskabet tidligere end mellemholdingselskabets afståelse af aktierne. I disse tilfælde beregnes anskaffelsessummen henholdsvis afståelsessummen som en forholdsmæssig andel af den aktuelle handelsværdi af aktierne i driftsselskabet.

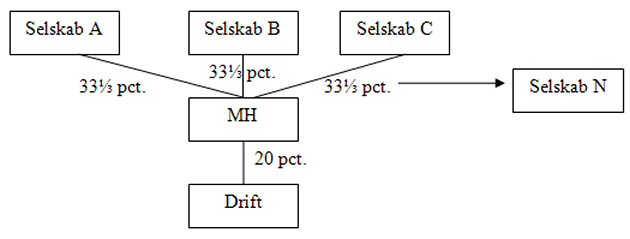

Eksempel L:

Mellemholdingselskab MH ejer 20 pct. af aktierne i driftsselskabet Drift, som er børsnoteret. MH ejes af tre selskabsaktionærer, der ejer 33 1/3 pct. hver af MH. Selskabsaktionærerne ejer således 6 2/3 pct. af aktierne hver af driftsselskabet. Selskaberne A-C har udelukkende personlige aktionærer, og de har ikke andre aktiebesiddelser. Alle selskaberne har kalenderårs indkomstår.

MH har anskaffet aktierne i Drift den 1. januar 2009 for 600. Selskaberne A-C ejede allerede på dette tidspunkt deres aktier i MH. Selskabernes aktier har dermed en oprindelig anskaffelsessum på 200.

Den 1. januar 2010 er aktierne i Drift faldet til en værdi på 270. MH har modtaget et skattefrit udbytte i 2009 på 30.

Selskaberne A-C får dermed en indgangsværdi på 90 på aktierne i Drift og har en nettokurstabssaldo efter overgangsreglen i § 22, stk. 9, på 100 hver. Nettokurstabet er nedsat, i det omfang selskabet har været fritaget for at medregne modtagne udbytter af porteføljeaktier, jf. § 22, stk. 9, nr. 1, 4. pkt. Bestemmelsen i § 22, stk. 9, nr. 1, 6. pkt., finder ikke anvendelse, idet selskaberne A-C's direkte ejede aktier i Drift ikke har været omfattet af selskabsskattelovens § 13, stk. 1, nr. 2.

Selskab C sælger den 1. juli 2010 sin andel af MH til selskab N. På dette tidspunkt har aktierne i drift en værdi på 450. Selskab C skal dermed anses for at have afstået aktierne i drift for 150. Selskab C har dermed en gevinst på 60 - og der sker modregning af 60 fra nettokurssaldoen. Selskab C har herefter en resterende nettokurstabssaldo på 40.

Selskab N skal anses for at have anskaffet aktierne i drift for 150.

31. december 2010 har MH's aktier i drift en værdi på 600. Selskaberne A og B beskattes af 10, idet der i den lagerbeskattede gevinst sker modregning af nettokurstabssaldoen på 100. Selskab N lagerbeskattes af gevinsten på 50.

Eksempel M:

Mellemholdingselskab MH 1 ejer 60 pct. af aktierne i driftsselskabet Drift. Aktierne i MH 1 ejes af ti mellemholdingselskaber (10 pct. hver), heriblandt mellemholdingselskabet MH 2. MH 2 ejes af tre selskabsaktionærer, der ejer 33 1/3 pct. hver af MH 2. Selskabsaktionærerne ejer således 2 pct. af aktierne hver af driftsselskabet. Selskaberne A-C har udelukkende personlige aktionærer.

MH 1 har oprindeligt erhvervet aktierne i Drift for 400. Strukturen har været uændret siden erhvervelsen. Selskaberne A-C har derfor en anskaffelsessum på 13 1/3 (3 1/3 pct. af 400) hver.

MH 1 sælger Drift for 600. Selskaberne A-C skal som følge heraf beskattes af en aktieavance på 6 2/3 hver.

Efter salget af Drift skal selskaberne A-C anses for at eje aktierne i MH 1 direkte. Inden salget af Drift anses selskaberne A-C alene for at eje aktierne i Drift direkte - og ikke aktierne i MH 1 - hvilket er en følge af, at der ved anvendelsen af bestemmelsen startes nedefra i strukturen. Når MH 1 omfattes af bestemmelsen, anses MH 2 for at eje aktierne i Drift direkte, og når MH 2 omfattes af bestemmelsen, anses A-C for at eje aktierne i Drift direkte.

Aktierne i MH 1 skal anses for anskaffet på salgstidspunktet og til handelsværdien på dette tidspunkt, dvs. inkl. den realiserede aktieavance. Forudsættes det, at MH 1 ikke har andre aktiver og passiver end den realiserede aktieavance, vil handelsværdien af aktierne i MH 1 være 60 (10 pct. af 600). Selskaberne A-C vil derfor have en anskaffelsessum på 20 (1/3 af 60) hver.

Beskatningen modsvares således af den forhøjede anskaffelsessum på aktierne i MH 1 i forhold til anskaffelsessummen på aktierne i Drift.

Selskaberne A-C beskattes af udlodninger fra MH 1, hvis MH 1 eksempelvis udlodder 20 (10 pct. af 200) til MH 2, vil selskaberne A-C skulle beskattes af 6 2/3 hver. Denne beskatning vil modsvares af et urealiseret/lagerbeskattet tab på 6 2/3.

------------------------------------------------------------------------------------------------------------------------------

B: Besvarelse af opklarende spørgsmål fra FSR

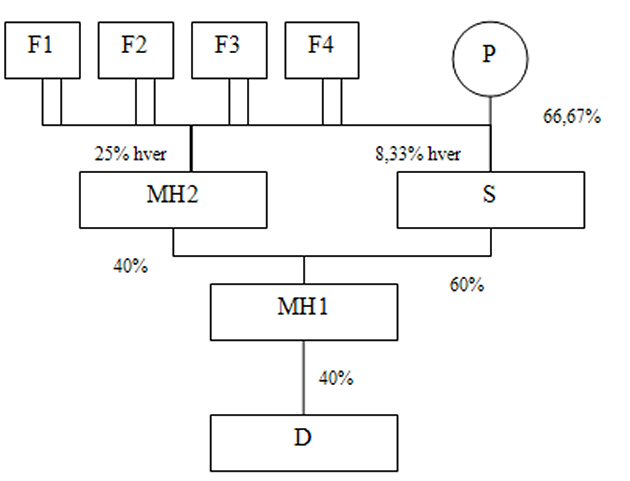

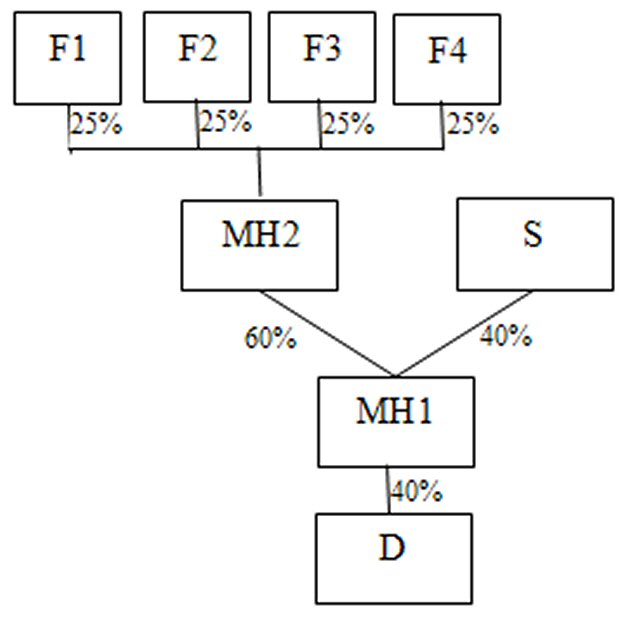

1. Det bedes endnu engang bekræftet, at der i overensstemmelse med lovens ordlyd skal foretages en særskilt vurdering af ejerskabet til aktier i hvert enkelt led i en ejerstruktur, jf. bilag 41, s. 9. En led-for-led vurdering harmonerer ikke umiddelbart med eksemplerne i bilag 41, s. 19 (andet eksempel), og bilag 57, s. 7, hvor F1-8 ikke beskattes af udlodninger fra MH1 til MH2, uanset at betingelserne i ABL § 4 A, stk. 3, er opfyldt. Den manglende beskatning kan måske skyldes, at der gælder en ikke nærmere beskrevet regel om en beskatningssaldo, jf. nærmere nedenfor. Sammenhængen mellem lovens ordlyd og eksemplerne bedes uddybet.

Skatteministeriets kommentar:

Det kan bekræftes, at der skal foretages en særskilt vurdering i hvert enkelt led i strukturen.

I eksemplet i bilag 41 og 57 er der tale om en struktur, hvor F1-8 ejer MH2 100 pct., hvor MH2 ejer 60 pct. af MH1, mens S ejer 40 pct. af MH1, og hvor MH1 ejer 40 pct. af D. Ejerandelene i MH2 er placeret således, at F1-8 hver ejer 12, 5 pct.

Følges det princip, der er angivet i bilag 41, skal det i forhold til ABL § 4 A, stk. 3, nr. 3 - det er forudsat at betingelserne i ABL § 4 A, stk. 3, nr. 1, 2 og 4 er opfyldt - først vurderes, om mere end 50 pct. af aktiekapitalen i MH1 direkte eller indirekte ejes af selskaber, der ikke kunne have modtaget skattefrit udbytte fra D, hvis de havde ejet aktierne direkte.

De ultimative ejere af MH1 er F1-8, som hver ejer 7,5 pct. og til sammen 60 pct. af MH1 og 3 pct. ((0,6 × 40):8) af D, og S, der ejer 40 pct. af MH1 og 16 pct. (0,4× 40) af D. Mere end 50 pct. af aktiekapitalen i MH1 ejes således af selskabsaktionærer (selskaberne F1-8), der ikke ville kunne modtage skattefrit datterselskabsudbytte, hvis de havde ejet aktierne i D direkte. Betingelsen i ABL § 4 A, stk. 3, nr. 3 er således opfyldt, hvorfor MH1 er omfattet af værnsreglen.

Dermed skal MH2 umiddelbart anses for at eje (60 pct. af 40 pct. = 24 pct.) af aktierne i D direkte.

Med hensyn til S må der sondres mellem om S er en fysisk person eller et selskab. Hvis S er en fysisk person, vil S ikke blive anset for at eje aktier i D direkte. Dette skyldes, at datterselskabsaktier kun omfatter aktier ejet af selskaber, herunder at det i ABL § 4 A, stk. 3, 1. pkt. er angivet, at det kun er i forhold til moderselskabets selskabsaktionærer, der kan blive tale om, at datterselskabsaktierne skal anses for ejet direkte af moderselskabets aktionærer. Hvis S er et selskab, skal S anses for at eje (40 pct. af 40 pct. = 16 pct.) af aktierne i D direkte. Dette skyldes, at det efter ABL § 4 A, stk. 3, er i forhold til alle moderselskabets selskabsaktionærer - uanset størrelsen af deres aktiepost - at datterselskabsaktierne skal anses for ejet direkte.

Det skal herefter undersøges om næste led i strukturen - MH2 - omfattes af værnsreglen. Det vil sige, at det skal vurderes, om mere end 50 pct. af aktiekapitalen i MH2 direkte eller indirekte ejes af selskaber, der ikke kunne have modtaget skattefrit udbytte fra D, hvis de havde ejet aktierne direkte. Hele aktiekapitalen i MH2 er ejet af F1-8, og F1-8 ville ikke kunne modtage skattefrit datterselskabsudbytte, hvis de havde ejet aktierne i D direkte, idet de hver ved et direkte ejerskab havde ejet 3 pct. af D. Betingelsen i ABL § 4 A, stk. 3, nr. 3 er således opfyldt, hvorfor MH2 er omfattet af værnsreglen. Dermed skal aktierne (60 pct. af 40 pct. = 24 pct.) i D anses for ejet direkte af F1-8.

--------------------------------------------------------------------------------------------------------------------------------

2. I nedennævnte struktur ejer MH2 40% af MH1 og S ejer 60% af MH1 (modsat eksempel B om strukturer som er omfattet i bemærkningerne til § 1 nr. 6 i lovforslaget). Som kompensation for MH2s reducerede ejerandel i MH1 (og derved F1-F4 indirekte ejerandel) kompenseres F1-F4 med aktier i S. S er derudover ejet af personen P.

F1-4 ejer direkte 25% af MH2, der ejer 40% af MH1, der igen ejer 40% af D (dvs. F1-4 ejer indirekte 4% af D via MH1 og MH2). Derudover ejer F1-4 hver 8,33% af S, der ejer 60% af MH1, der igen ejer 40% af D (dvs. F1-4 ejer indirekte 2% af D via S og MH1). F1-4s indirekte ejerandel af D er derfor uændret i forhold til eksemplet i bemærkningerne. I relation til værnsreglen i ABL § 4, stk. 3 skal det vurderes, om mere end 50% af aktionærerne i MH1 direkte eller indirekte opfylder betingelserne for at modtage skattefrit udbytte, såfremt aktierne var ejet direkte i D. Dette vil være tilfældet, idet 60% af aktiekapitalen i MH1 er ejet af S, der ville kunne modtage udbytte skattefrit, såfremt aktierne var ejet direkte i D (60% af 40% er 24%). Mere end 50% af kapitalen i S er ejet af en person P, hvorfor værnsreglen ikke finder anvendelse på niveau af S. Hvis der skal foretages en vurdering i hvert led vil værnsreglen således ikke finde anvendelse i dette tilfælde, selvom F1-4 indirekte ejer den samme procentandel. Det er dog den væsentlige forskel, at indflydelsen i D er flyttet fra F1-4 til P, hvilket formentlig begrunder det ændrede udfald i relation til værnsreglen. Vi beder ministeriet kommentere, om ovenstående opfattelse af reglen er korrekt.

Skatteministeriets kommentar:

Det kan bekræftes, at værnsreglen i ABL § 4 A, stk. 3 ikke finder anvendelse i en struktur, som den beskrevne.

Begrundelsen er dog en lidt anden end den, som FSR har anført.

Værnsreglen finder kun anvendelse, når mere end 50 pct. af selskabsaktionærerne i mellemholdingselskabet opfylder betingelsen for at modtage skattefrie udbytter fra mellemholdingselskabet. Ved bedømmelsen af betingelsen i ABL § 4 A, stk. 3, nr. 3, skal således alene ejerandele på 10 pct. eller mere indgå.

Da F1-4, hver ejer mindre end 10 pct. af S, skal F1-4's ejerandel af MH1 via S ikke indgå ved vurderingen efter ABL § 4 A, stk. 3, nr. 3. F1-4 ejer godt nok via MH2 indirekte hver kun 4 pct. af aktiekapitalen i D og ville dermed ikke kunne modtage udbytter skattefrit ved et direkte ejerskab af D. Imidlertid ejer de via MH2, hvor de hver ejer 25 pct., kun 40 pct. af aktiekapitalen i MH1 - kravet om ejerskab af mere end 50 pct. er således ikke opfyldt.

Hvis F1-4 hver havde ejet f.eks. 10 pct. af S, så skulle F1-4's ejerandele via S have været talt med. Dermed ville mere end 50 pct. (40 pct. + 24 pct.) af MH1 have været ejet indirekte af selskaber (F1-4), der ikke ville have kunne modtage skattefrit udbytte ved et direkte ejerskab af D. F1-4 ville hver have ejet 6,4 pct. (4 pct. + 2,4 pct.) af D ved et direkte ejerskab.

--------------------------------------------------------------------------------------------------------------------------------

3. I relation til ABL § 4 A, stk. 3, nr. 1), 2) og 4) bedes det afklaret, om den kvalificerende aktivitet mv. skal udøves af det direkte moderselskab, eller om den kan udøves af et selskab, som befinder sig højere oppe i strukturen, jf. følgende eksempel:

I eksemplet forudsættes S1-10 at være danske selskaber, som er ejet af fysiske personer. S1-10 ejer indirekte mindre end 10% af D, hvorfor aktierne i D skal anses for at være ejet af S1-10. Dette gælder dog ikke, hvis én af undtagelserne 1), 2) eller 4) er opfyldt. Hvis MH2 f.eks. er et børsnoteret selskab opstår spørgsmålet, om et udbytte fra D til MH1 skal beskattes hos MH1, det børsnoterede MH2 eller hos S1-10. Lovens ordlyd indebærer umiddelbart, at udbyttet skal beskattes hos S1-10, idet det ikke er D's umiddelbare moderselskab, som er børsnoteret. Kommentarerne i bilag 41, s. 9, kan dog læses anderledes: "(uanset antallet af holdingselskabsled uden reel økonomisk virksomhed vedrørende aktiebesiddelsen)". Spørgsmålet er da også, om det ikke vil stemme bedst overens med lovens formål, at den kvalificerende aktivitet 1), 2) eller 4) også kan udøves af et selskab, som er højere beliggende i strukturen end det umiddelbare moderselskab. I ovennævnte eksempel er det således uhensigtsmæssigt, at et udbytte, der udloddes af et datterselskab nede i en koncernstruktur, skal passere igennem et børsnoteret selskab og videre til dets aktionærer.

Der blev under behandlingen af lovforslaget stillet spørgsmål om, hvorvidt reel økonomisk virksomhed (i ovenstående eksempel) i et datterselskab af MH1 (ikke vist på tegningen) på samme måde som reel økonomisk virksomhed i MH1 ville medføre, at § 4 A, stk. 3 ikke fandt anvendelse. Svaret var, at reel økonomisk virksomhed i et sådant datterselskab ikke ville kvalificere. FSR forstår ikke begrundelsen herfor, og beder om en nærmere redegørelse.

Skatteministeriets kommentar:

Anvendelse af værnsreglen skal vurderes i hvert led. Det vil sige, at der i forhold til hvert mellemholdingselskab skal ske en vurdering af, om de 4 betingelser er opfyldt. Vurderingen starter ved det umiddelbare moderselskab til driftsselskabet, hvorefter der ses på næste overliggende led osv.

I forhold til det konkrete eksempel startes således med MH1. Idet det forudsættes, at også betingelserne i nr. 1, 2 og 4 i ABL § 4 A, stk. 3 er opfyldt, vil MH1 være omfattet af værnsreglen. Betingelsen i nr. 3 er opfyldt, idet mere end 50 pct. af aktiekapitalen i MH1 ejes indirekte af S1-10, der hver ved et direkte ejerskab kun havde ejet 6 pct. af D. MH2 vil derimod ikke være omfattet af værnsreglen, da betingelsen i ABL § 4 A, stk. 3, nr. 4 ikke er opfyldt. Resultatet er dermed, at MH2 anses for at eje de 60 pct. af aktierne i D. At MH1 omfattes af værnsreglen har således ikke praktisk betydning.

Det forhold, at MH2 er børsnoteret stopper således for, at S1-10 kan anses for de direkte ejere af D. Det er dog ikke således, at status som børsnoteret betyder, at der aldrig ses igennem et børsnoteret selskab. Selskabsaktionærer i et børsnoteret mellemholdingselskab kan således påvirke om andre aktionærer i et underliggende mellemholdingselskab omfattes af værnsreglen, i og med at de indgår ved vurderingen af ABL § 4 A, stk. 3, nr. 3.

Formålet med værnsreglen er at hindre, at ejerkravet på 10 pct. for skattefrit salg af aktier henholdsvis skattefrit udbytte kan omgås ved en konstruktion med mellemliggende holdingselskaber. Kravet om reel økonomisk virksomhed (udøvelse af en alle anden form for erhvervsvirksomhed) vedrørende aktiebesiddelsen, tjener til at udskille de situationer, hvor en konstruktion med mellemholdingselskaber tjener et andet formål end kanalisering af skattefri udbytter. Er det ikke mellemholdingselskabet selv, men et andet af mellemholdingselskabets datterselskaber, der udøver den økonomiske virksomhed vedrørende mellemholdingselskabets aktiebesiddelse i "driftsdatterselskabet", vil realiteten være, at mellemholdingselskabet netop fremstår, som et selskab uden reel økonomisk virksomhed. Hvis et mellemholdingselskab kan opfylde kravet ved en "udlicitering" til et andet selskab i koncernen, vil det derfor reelt udvande værnsreglen.

--------------------------------------------------------------------------------------------------------------------------------

4. I relation til aktivitet i mellemholdingselskabet og den selvstændige vurdering af hvert datterselskab (selskab for selskab-vurderingen) ønskes i øvrigt oplyst, hvorledes kontantvederlag i en skattefri grenspaltning skal behandles. Hvis et selskab udspalter en aktivitet til et nystiftet selskab, og der i spaltningen ydes kontantvederlag til aktionæren (mellemholdingselskabet), skal kontantvederlaget efter fusionsskattelovens § 15 b, stk. 4 behandles som udbytte. Det kan i tilfælde, hvor der er kvalificerende aktivitet i forhold til det ene selskab efter spaltningen, men ikke i forhold til det andet, få betydning, om der er tale om udbytte fra det indskydende eller det modtagende selskab. (19% af (50% + 5% af 50/95) = 10%).

Efter FSR's opfattelse er der tale om udbytte fra det indskydende selskab, selvom det er det modtagende selskab, der yder kontantvederlaget, jf. fusionsskattelovens § 15 a. Dette kan efter FSR's opfattelse udledes af henvisningen til § 16 A, stk. 12 i den hidtidige affattelse af fusionsskattelovens § 15 b, stk. 4. Efter de hidtidige regler har et kontantvederlag således skullet beskattes som udbytte, medmindre der ved spaltningen blev foretaget en kapitalnedsættelse i det indskydende selskab. I så fald skulle kontantvederlaget beskattes som aktieavance - det vil sige aktieavance ved afståelse af aktierne i det indskydende selskab, selvom det er det modtagende selskab, der yder kontantvederlaget. Tilsvarende må kontantvederlag, der beskattes som udbytte, anses som udbytte fra det indskydende selskab.

Det kan endvidere henvises til, at aktierne i det modtagende selskab i en skattepligtig spaltning behandles som udbytte fra det indskydende selskab.

Skatteministeriet anmodes om at bekræfte FSR's opfattelse.

Skatteministeriets kommentar:

Efter fusionsskattelovens § 15 a, stk. 2, 1. pkt., defineres en spaltning som den transaktion, hvorved et selskab overfører en del af eller samtlige sine aktiver og passiver til et eller flere eksisterende eller nye selskaber ved i samme forhold som hidtil at tildele sine selskabsdeltagere aktier eller anparter og eventuelt en kontant udligningssum.

Det fremgår således umiddelbart af spaltningsdefinitionen, at det er det indskydende selskab, der vederlægger sine selskabsdeltagere med aktier eller anparter i det modtagende selskab og eventuelt tillige med en kontant udligningssum. Det samme fremgår af spaltningsdefinitionen i fusionsskattedirektivets artikel 2, litra b.

Det fremgår samtidig af fusionsskattelovens § 15 d, stk. 4, 5. pkt., at en kontant udligningssum, der ydes i forbindelse med en skattefri grenspaltning, skal anses som udbytte.

Den skitserede skattemæssige behandling af kontantvederlag, der ydes i forbindelse med en skattefri grenspaltning, gælder også i relation til værnsreglen i ABL § 4 A, stk. 3. Konsekvenserne heraf illustreres i det følgende eksempel.

Et mellemholdingselskab (MH) ejer 18 pct. af aktierne i et driftsselskab (D1). MH ejes af selskaberne S1 og S2, der hver ejer 50 pct. af aktierne. Hvis det lægges til grund, at MH udøver reel økonomisk virksomhed vedrørende aktiebesiddelsen i D1, er betingelsen i ABL § 4 A, stk. 3, nr. 2, ikke opfyldt, og værnsreglen finder således ikke anvendelse.

Hvis MH gennemfører en skattefri grenspaltning af D1, hvorved en gruppe aktiver og -passiver overføres til et nystiftet modtagende selskab (D2), vil et kontantvederlag til MH blive anset for udbytte fra D1. Da værnsreglen som nævnt ovenfor ikke finder anvendelse på spaltningstidspunktet, vil udbyttet ikke blive anset for modtaget af S1 og S2, men vil kunne modtages skattefrit af MH.

Grenspaltningen vil efter omstændighederne indebære, at MH ikke efterfølgende vil kunne anses at udøve reel økonomisk virksomhed vedrørende aktiebesiddelsen i D1. Værnsreglen i ABL § 4 A, stk. 3, vil i givet fald finde anvendelse på MH's aktier i D1, og S1 og S2 vil derfor blive anset for at eje aktierne i D1 direkte. S1 og S2 vil derfor blive beskattet af fremtidige udbytteudlodninger fra D1 til MH og af aktieavancer ved MH's afståelse af aktier i D1.

--------------------------------------------------------------------------------------------------------------------------------

5. Ifølge bemærkningerne i betænkningen til § 1, nr. 1 skal et moderselskabs egne aktier anses for at være ejet indirekte af dets selskabsaktionærer.

Da egne aktier i mellemholdingselskabet skal medregnes hos aktionæren, når det skal bedømmes, om mere end 50% af aktionærerne i mellemholdingselskabet opfylder betingelserne for skattefrit udbytte på de indirekte aktiebesiddelser, skal egne aktier i mellemholdingselskabet vel også tælles med hos aktionæren, når det skal bedømmes, om aktionærens indirekte aktiebesiddelse udgør mindst 10%. Hvis f.eks. en selskabsaktionær ejer 50% af aktierne i et selskab, MH1, og MH1 har 5% egne aktier, og MH1 ejer 19% af et datterselskab, må konklusionen være, at mellemholdingreglen ikke finder anvendelse, fordi aktionæren indirekte må anses for at eje 10% af aktierne i datterselskabet (50/95 x 19% = 10%).

Skatteministeriets kommentar:

Det kan bekræftes, at et mellemholdingselskabs beholdning af egne aktier skal medregnes, når det skal vurderes, om en selskabsaktionær i mellemholdingselskabet skattefrit ville kunne modtage udbytter ved direkte ejerskab af aktier i datterselskabet.

Det kan samtidig bekræftes, at værnsreglen ikke finder anvendelse i det opstillede eksempel. Skatteministeriet er således enigt i, at selskabsaktionæren i MH1 må anses for indirekte at eje 10 pct. af aktierne i datterselskabet og således ved direkte ejerskab ville kunne modtage skattefrit udbytte fra datterselskabet, jf. nedenfor.

I eksemplet ejer selskabsaktionæren direkte og indirekte 52,63 pct. (afrundet) af aktierne i MH1. Ejerandelen fremkommer som følger:

| Direkte ejerandel i MH1: |

50 pct. |

| Indirekte ejerandel i MH1: 50/(100-5) x 5 pct.: |

2,63 pct. |

| I alt: |

52,63 pct. |

Da selskabsaktionæren direkte og indirekte ejer 52,63 pct. (afrundet) af aktierne i MH1, ejer selskabsaktionæren indirekte 10 pct. (52,63 pct. af 19 pct.) af aktierne i datterselskabet. Da mere end 50 pct. af aktiekapitalen i MH1 dermed er ejet af en selskabsaktionær, der ville kunne modtage skattefrit udbytte ved direkte ejerskab af aktierne i datterselskabet, finder værnsreglen ikke anvendelse.

Det bemærkes, at der i det sidste af eksemplerne i bemærkningerne til ændringsforslag nr. 1, jf. Skatteudvalgets betænkning over L 202 af 18. maj 2009, ikke ved opgørelsen af selskabsaktionærens (i eksemplet benævnt A) indirekte ejerandel i mellemholdingselskabet (MH) var korrigeret for MHs beholdning af egne aktier. Opgørelsen af A's direkte og indirekte ejerskab af aktierne i MH burde rettelig have været som følger:

| A's direkte ejerandel i MH: |

49 pct. |

| A's indirekte ejerandel i MH: 49/(100-5) x 5 pct.: |

2,58 pct. |

| I alt: |

51,58 pct. |

Endelig kan det for god ordens skyld bemærkes, at driftsselskabets besiddelse af egne aktier ikke har indflydelse på, om der direkte ejes 10 pct. af aktiekapitalen i driftsselskabet. Betingelsen for at kunne modtage skattefrie udbytter er således, at moderselskabet ejer mindst 10 pct. af den samlede aktiekapital i datterselskabet (inkl. driftsselskabets egne aktier).

--------------------------------------------------------------------------------------------------------------------------------

6. Det bedes bekræftet, at selskaber som er PAL-pligtige, ikke henregnes til selskabsaktionærer efter ABL § 4 A, stk. 3, uanset at de principielt måtte være omfattet af SEL § 1.

Skatteministeriets kommentar:

Det kan ikke bekræftes.

Selskaber (f.eks. pensionskasser), der som følge af selskabsskattelovens § 3 er undtaget fra skattepligten efter selskabsskattelovens §§ 1 og 2, anses dog ikke for at være omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, i denne sammenhæng.

Livsforsikringsselskaber skal derimod behandles på samme måde som alle andre selskaber omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a. De skal dermed tælle med ved opgørelse i nr. 3, hvis de ikke ville kunne modtage udbytterne skattefrit ved direkte ejerskab (dvs. mindre end 10 pct. af aktiekapitalen).

--------------------------------------------------------------------------------------------------------------------------------

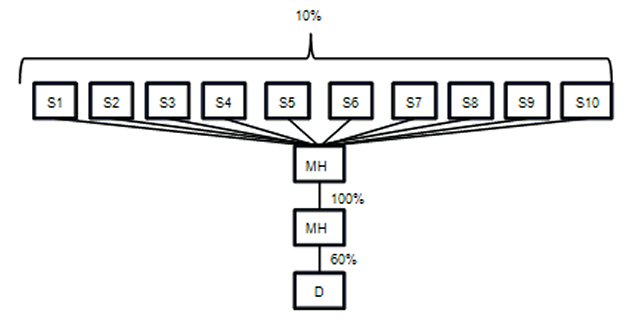

7. Ifølge bilag 41, s. 9, skal der ved vurderingen af 50%-kravet i ABL § 4 A, stk. 3, nr. 3), ses igennem til de øverste selskabsaktionærer, som umiddelbart opfylder kravene efter ABL §§ 4 A eller 4 B. Ifølge eksemplet i bilag 57, s. 4, ses der alligevel igennem til to selskabsaktionærer, som ikke umiddelbart opfylder kravene efter ABL §§ 4 A og 4 B. De to udsagn er umiddelbart vanskelige at forene. Det bør i loven præciseres, hvilket led af selskabsaktionærerne, der skal ses igennem til.

Skatteministeriets kommentar:

Som anført i bilag 41, side 9, skal der ses igennem til de øverste selskabsaktionærer, som umiddelbart opfylder kravene i ABL § 4 A, hvilket følger af, at anvendelsen af værnsreglen i ABL § 4 A, stk. 3, skal vurderes i hvert led.

I eksemplet i bilag 57, side 3-4, er der tale om en struktur, hvor F1-8 ejer MH 100 pct. og hvor MH ejer 50 pct. af D1. Ejerandelene af MH er placeret således, at F1 og 2, hver ejer 5 pct. og F3-8, hver ejer 15 pct. Følges det princip, der er angivet i bilag 41, skal det således i forhold til ABL § 4 A, stk. 3, nr. 3, vurderes, om mere end 50 pct. af aktiekapitalen i MH er ejet af selskaber, der ejer mere end 10 pct. af MH og som ikke kunne have modtaget skattefrit datterselskabsudbytte, hvis de havde ejet aktierne i D1 direkte. F3-8 ejer hver 15 pct. og dermed mere end 10 pct. af MH. F3-8 ville hver ved et direkte ejerskab have ejet 7,5 pct. af D1. Mere end 50 pct. af aktiekapitalen i MH, er således ejet af selskaber (F3-8), der ikke kunne have modtaget skattefrit datterselskabsudbytte, hvis de havde ejet aktierne i D1 direkte. Betingelsen i ABL § 4 A, stk. 3, nr. 3, er opfyldt.

F1 og 2 ville godt nok hver ved et direkte ejerskab have ejet 2,5 pct. af D1, men da de hver kun ejer 5 pct., skal de ikke indgå i vurderingen af om betingelsen i ABL § 4 A, stk. 3, nr. 3, er opfyldt.

Selv om F1 og 2 ikke indgår ved vurderingen efter ABL § 4 A, stk. 3, nr. 3, vil de alligevel skulle anses for direkte ejere af aktier i D. Idet det er forudsat, at de tre øvrige betingelser også er opfyldt, er konsekvensen, at aktierne i D1 skal anses for ejet direkte af F1-8.

Efter lovteksten skal datterselskabsaktierne anses for ejet direkte af moderselskabets selskabsaktionærer, jf. ABL § 4 A, stk. 3, 1. pkt. Der er ikke nogen sondring i forhold til, hvor stor en aktiepost, den enkelte selskabsaktionær har i moderselskabet. Derfor vil også selskabsaktionærer, der er porteføljeaktionærer - ejer mindre end 10 pct. af aktiekapitalen i moderselskabet - blive anset for direkte at eje en andel af aktierne i datterselskabet. Dette er baggrunden for, at der også skal ses igennem til de to aktionærer (F1 og F2), selv om de hver kun ejer 5 pct. af aktiekapitalen i MH.

Det er på den baggrund Skatteministeriets opfattelse, at de to udsagn i henholdsvis bilag 41 og bilag 57 hænger udmærket sammen.

--------------------------------------------------------------------------------------------------------------------------------

8. I overensstemmelse med ordlyden af ABL § 4 A, stk. 3, nr. 3), bedes det bekræftet, at bedømmelsen af, om der kan modtages skattefrit udbytte, skal ske i forhold til aktiebesiddelsen (direkte/indirekte) i det datterselskab, der konkret udlodder et udbytte mv., og ikke i forhold til eventuelle datterdatterselskaber, som det udloddende datterselskab ejer.

Skatteministeriets kommentar:

Det kan ikke bekræftes. Det skal som nævnt for hvert led vurderes, om værnsreglen finder anvendelse. I en struktur med et moderselskab, et datterselskab, et datterdatterselskab og et driftsselskab, skal vurderingen starte ved datterdatterselskabet (moderselskabet til driftsselskabet).

--------------------------------------------------------------------------------------------------------------------------------

9. I ABL § 4 B, stk. 2, mangler der en henvisning til ABL § 4 A, stk. 3, nr. 4).

Skatteministeriets kommentar:

Det er korrekt.

--------------------------------------------------------------------------------------------------------------------------------

10. I loven mangler der generelt en beskrivelse af retsfølgen af, at værnsreglen finder anvendelse, herunder i relation til sambeskatning, tynd kapitalisering, EBIT-regler, ejerskiftereglerne i LL § 15, CFC-beskatning osv. Der kunne eventuelt fastsættes regler om, at en omkvalifikation af ejerskabet kun har virkning i relation til beskatningen af udbytter og aktieavancer.

Skatteministeriets kommentar:

Skatteministeren har tidligere oplyst, at omkvalifikationen i aktieavancebeskatningslovens §§ 4 A og 4 B ikke har indflydelse på, om der efter sambeskatningsreglerne er koncernforbindelse, jf. således side 13 i bilag 41, L 202.

Baggrunden herfor er, at omkvalifikationen - hvorved selskabsaktionærerne anses for at eje aktierne i det underliggende selskab direkte - er en del af definitionen af datterselskabsaktier og koncernselskabsaktier. Omkvalifikationen har derfor alene betydning i de tilfælde, hvor beskatningen afhænger af, om der er tale om datterselskabsaktier/koncernselskabsaktier eller porteføljeaktier, dvs. beskatningen (herunder CFC-beskatningen) af aktieavancer og aktieudbytter.

--------------------------------------------------------------------------------------------------------------------------------

11. Ifølge lovens ordlyd skal datterselskabsaktier anses for ejet af moderselskabets (direkte) selskabsaktionærer. Loven indeholder ikke hjemmel til at beskatte indirekte selskabsaktionærer i moderselskabet, idet § 4, stk. 3, 1. led kun omtaler moderselskabets aktionærer. I denne relation er der således ingen kobling til indirekte selskabsaktionærer, sådan som tilfældet er efter ABL § 4 A, stk. 3, nr. 3). Hvis tanken er, at der skal ske beskatning af indirekte moderselskabsaktionærer bør der ske ændring af lovteksten.

Skatteministeriets kommentar:

Skatteministeriet finder en ændring af lovteksten overflødig. Værnsreglen i ABL § 4 A, stk. 3. finder anvendelse på hvert enkelt selskab - uagtet hvor mange mellemholdingselskaber, der sættes ind mellem driften og selskabsaktionærerne. Har man f.eks. en konstruktion med to mellemholdingselskaber, begynder man nedenfra i ejerstrukturen med at vurdere hvorvidt, at det første mellemholdingselskab er omfattet af værnsreglen - er mellemholdingselskabet det - undersøges det nærmere hvorvidt, at det andet mellemholdingselskab er omfattet af værnsreglen. Konstateres det, at begge mellemholdingselskaber er omfattet af værnsreglen, anses selskabsaktionærerne for at eje aktierne i driften direkte. Derfor er der hjemmel i ABL § 4 A, stk. 3 til at beskatte de indirekte selskabsaktionærer i moderselskabet, idet selskabsaktionærerne ikke længere anses for at være indirekte. Der henvises i øvrigt til Skatteministeriets generelle beskrivelse af selskabsskattelovens § 4 A, stk. 3.

--------------------------------------------------------------------------------------------------------------------------------

12. Selvom der er besvaret en del spørgsmål vedrørende anvendelsen af mellemholdingregler i forskellige situationer forekommer det fortsat vanskeligt at udlede en generel metode for, hvorledes reglerne skal anvendes. Det er derfor stadig uklart, hvor langt op i strukturen man skal se, og hvilket udgangspunkt nederst i strukturen, der skal lægges til grund som afgørende ved anvendelse af mellemholdingreglen. FSR beder derfor Skatteministeriet give en mere generel uddybning af den metode, der skal anvendes ved fortolkning af mellemholdingreglen. En metode kunne f.eks. være, at der altid tages udgangspunkt i det selskab, som foretager en udlodning - datterselskabet 1. Det gælder, selvom der også er datterdatterselskaber. Der ses herefter på aktionæren i datterselskab 1's umiddelbare moderselskab (MH1), dvs. aktionæren MH2. Hvis denne aktionær/MH2 kan modtage udbytte skattefrit fra datterselskabet, når der ses på den indirekte ejerandel i datterselskabet, skal det vurderes, om aktionæren/MH2 i sig selv er transparent efter mellemholdingreglen. Det betyder, at der også skal ses på, om aktionæren A i MH2 har en indirekte ejerandel i datterselskab 1, der berettiger til at modtage skattefrie udbytter.

Opfylder A's indirekte ejerandel betingelserne herfor, skal man se længere op, og foretage den samme øvelse for igen at se, om aktionærer over (A) har en indirekte ejerandel i datterselskab 1, der berettiger til skattefrit udbytte.

Hvis aktionær A er sidste led, f.eks. fordi A ejes af fysiske personer, kan konklusionen være, at de indirekte ejerandele fra det udloddende selskab, datterselskab 1, til den øverste selskabsaktionær (A) er store nok til at berettige til skattefrit udbytte. I så fald må konklusionen være, at udbytte fra datterselskab 1 skal anses for modtaget af MH1, idet reglen i ABL § 4 A, stk. 3 ikke er aktuel. I givet fald bedes Skatteministeriet bekræfte dette.

Hvis situationen i stedet er, at MH2's indirekte ejerandel i datterselskab 1 udgør mindre end 10%, så skal der stadig foretages endnu en vurdering af A's indirekte ejerandel i datterselskab 1. Det skal nemlig vurderes, om udbyttet skal beskattes hos MH2 eller (A), idet reglen vel må være, at det er den øverste aktionær i den kæde, der ikke opfylder det indirekte ejerkrav på min. 10%, der bliver skattepligtig. (Dette fremgår dog ikke af lovteksten, jf. ovenfor).

Hertil gælder dog den undtagelse, at der kun sker beskatning af udbyttet fra datterselskab 1 efter mellemholdingreglen hos en aktionær, hvis direkte aktiebesiddelse - uden hensyntagen til mellemholdingreglen - udgør mindst 10%. Hvis aktionærens direkte ejede aktier - set uden mellemholdingreglen - udgør mindre end 10%, så er der nemlig tale om porteføljeaktier. Porteføljeaktier er ikke omfattet af ABL § 4 A, og dermed gælder mellemholdingreglen i ABL § 4 A, stk. 3, ikke for sådanne aktiebesiddelser.

Det betyder i eksemplet lige ovenfor, hvor MH2's indirekte ejerandel i datterselskab 1 udgør mindre end 10% (men det forudsættes, at MH2's direkte ejerandel i MH1 udgør mindst 10%), at hvis (A)'s direkte ejede aktier i MH2 repræsenterer 5%, så skal udbyttet fra datterselskab 1 beskattes hos MH2, mens udbyttet, hvis (A)'s direkte ejerandel i MH2 udgør mindst 10% (men altså indirekte under 10% i datterselskab 1), så er det A, der skal beskattes af udbyttet.

Det er formentlig dette forhold omkring porteføljeaktier, der gør, at det er nødvendigt at foretage vurderingen led for led nedefra det udloddende selskab i stedet for at starte vurderingen fra toppen af strukturen og så "regne" nedefter på størrelsen af de indirekte ejede andele. Skatteministeriet bedes i givet fald bekræfte dette.

Det anførte vedrørende porteføljeaktier må gælde, uanset hvor i strukturen porteføljeaktiebesiddelsen optræder. Hvis eksempelvis MH2 i det her anvendte eksempel har en direkte ejerandel på 5% i MH1, mens MH1 har en direkte ejerandel i datterselskab 1 på 10%, så må konklusionen være, at mellemholdingreglen ikke gælder, fordi aktionæren MH2 i moderselskabet MH1 ikke har datterselskabsaktier. I så fald skal udbyttet beskattes hos MH1, altså det selskab, som faktisk modtager udbyttet. Denne antagelse baserer sig på, at bestemmelsen i ABL § 4 A, stk. 3, forudsætter, at aktionæren i moderselskabet opfylder betingelserne for skattefrit udbytte, når der ses på den direkte aktiebesiddelse.

Det nævnte om porteføljeaktier må endvidere gælde, selvom der i aktionærkredsen er "blandede aktionærer", altså både aktionærer, der ejer datterselskabsaktier og aktionærer, der ejer porteføljeaktier. Et eventuelt udbytte fra et datterdatterselskab i en sådan situation vil således aldrig kunne beskattes hos porteføljeaktionæren, hvilket betyder, at den andel af udbyttet fra datterdatterselskabet, der svarer til porteføljeaktionærens andel skal beskattes hos det selskab, som faktisk modtager udbyttet, mens den andel af udbyttet, der svarer til aktionæren, der har datterselskabsaktier risikerer at skulle beskattes hos denne aktionær, hvis mellemholdingreglen gælder. Det foran anførte synes ikke at stemme med bilag 57.

Et andet forhold som skaber usikkerhed i relation til metoden bag mellemholdingreglen er, når der indgår udenlandske selskaber i strukturen. Hvis der sker en udlodning fra et dansk datterselskab til dets svenske moderselskab (MH1), der ejes af et dansk holdingselskab (MH2), så kan mellemholdingreglen føre til, at udbyttet skal beskattes hos MH2. Hvis situationen i stedet er, at datterselskabet ejes af et dansk selskab (MH1), og MH1 ejes af et svensk selskab, så er mellemholdingreglen ikke aktuel ved en udlodning fra datterselskabet, fordi ABL § 4 A, stk. 3 kun omfatter "aktionærer", der er skattepligtige efter SEL § 1 eller SEL § 2, stk. 1, litra a. Udbyttet må i den situation beskattes hos den direkte modtager heraf, dvs. MH1, og det synes at være konklusionen, også selvom der er yderligere danske selskaber oppe over MH2.

Skatteministeriet bedes bekræfte ovenstående, herunder det nævnte vedrørende porteføljeaktionærer og udenlandske selskaber, eller fremkomme med en nærmere forklaring, som gør det muligt at udlede de generelle retningslinjer for hvordan mellemholdingreglen anvendes

Skatteministeriets kommentar:

Der henvises til den generelle beskrivelse ovenfor.

--------------------------------------------------------------------------------------------------------------------------------

13. Der savnes hjemmel i SEL § 31 D til at undlade at gennemføre tilskudsbeskatning af et moderselskab, der har oppebåret et udbytte fra et DS, der ikke videreudloddes til de selskabsaktionærer, som beskattes af udbyttet, jf. bilag 41, s. 13. Det bør udtrykkeligt fastsættes, at reglen ikke kan give anledning til tilskudsbeskatning.

Skatteministeriets kommentar:

Det er Skatteministeriets opfattelse, at der ikke skal ske tilskudsbeskatning af et moderselskab i denne situation, hvor et udbytte fra et datterselskab ikke videreudloddes til selskabsaktionærerne.

--------------------------------------------------------------------------------------------------------------------------------

14. Der savnes regler for, hvordan selskabsaktionærer skal opgøre gevinst og tab efter ABL i forbindelse med, at et moderselskab sælger aktier i et datterselskab, og mellemholdingreglen er aktuel. Tilsyneladende skal dette ske på grundlag af moderselskabets anskaffelsessum, jf. bilag 57, s. 4. Men der skal f.eks. fastsættes særlige indgangsværdier for porteføljeaktier, som er individuelle for den enkelte aktionær, jf. lovens § 22, stk. 9, nr. 1. Skatteministeriet bedes redegøre for, hvilken anskaffelsessum aktionærer i et moderselskab skal lægge til grund, når moderselskabet, der er transparent på grund af mellemholdingreglen, sælger aktier i et datterselskab.

Skatteministeriets kommentar:

Hvor ABL § 4 A, stk. 3 finder anvendelse, er udgangspunktet, at moderselskabets aktionærer, ved opgørelse af gevinst og tab i forbindelse med moderselskabets salg af aktier i datterselskabet, skal foretage opgørelsen på grundlag af moderselskabets anskaffelsessum.

En fravigelse fra dette udgangspunkt kan dog f.eks. forekomme i tilknytning til overgangen til de nye regler. F.eks. kan der blive tale om, at avanceopgørelsen i stedet skal foretages på grundlag af aktiernes værdi pr. 1. januar 2010, jf. § 22, stk. 9, nr. 1. Endvidere kan avancen de enkelte aktionærer i moderselskabet blive forskellig alt afhængig af, om de kan opgøre et nettokurstab og i givet fald hvor stort et nettokurstab.

I forhold til overgangsreglen i § 22, stk. 9 i lov nr. 525 af 12. juni 2009 skal begrebet "porteføljeaktier" forstås som defineret i ABL § 9, jf. § 4 A og § 4 B, uagtet disse bestemmelser først får virkning fra og med indkomståret 2010.

For de af moderselskabets aktionærer, der anses for at eje aktierne i datterselskabet direkte som porteføljeaktionær, og som i øvrigt opfylder betingelserne i § 22, stk. 9, nr. 1 i lov nr. 525 af 12. juni 2009, kan der dermed blive tale om anvendelse af en anden anskaffelsessum i forhold til opgørelse af avancen ved salget af aktierne i datterselskabet, ligesom de kan have forskellige nettokurstab.

--------------------------------------------------------------------------------------------------------------------------------

15. Hvis en aktionær skal anse et mellemholdingselskabs aktier for ejet af aktionæren, kan denne aktionær så også beregne en nettotabskonto ved overgangen til 2010? Hvis ja, skal aktionæren så selvangive denne nettotabskonto for indkomståret 2010?

Skatteministeriets kommentar:

Som nævnt i svaret på spørgsmål 14 skal begrebet "porteføljeaktier" i forhold til overgangsreglen i § 22, stk. 9, i lov nr. 525 af 12. juni 2009 forstås som defineret i ABL § 9, jf. § 4 A og § 4 B, uagtet disse bestemmelser først får virkning fra og med indkomståret 2010.

Hvis en selskabsaktionær, der skal anses for at eje mellemholdingselskabets aktier direkte, opfylder betingelserne herfor i § 22, stk. 9, nr. 1, i lov nr. 525 af 12. juni 2009, kan denne selskabsaktionær beregne en nettotabskonto ved overgangen til indkomståret 2010. Denne nettotabskonto vil skulle selvangives for indkomståret 2010 i overensstemmelse med reglen i § 22, stk. 18, i lov nr. 525 af 12. juni 2009.

--------------------------------------------------------------------------------------------------------------------------------

16. Det synes at fremgå af eksemplerne, at der skal føres en beskatningssaldo, når der er flere led af selskaber, således at der ikke opstår dobbelt/tripel beskatning mv., jf. bilag 39, s. 5, bilag 41, s. 19 og bilag 57, s. 7. I lovens ordlyd findes der imidlertid ikke hjemmel til at undlade at beskatte efter en sådan beskatningssaldo. Der synes at være behov for en præcisering af lov.

Skatteministeriets kommentar:

Det fremgår af forarbejderne til ABL § 4 A, stk. 3, at et udbytte eller en aktieavance vedrørende aktierne i et datterselskab, der allerede som følge af værnsreglen er blevet beskattet hos en selskabsaktionær i mellemholdingselskabet, ikke skal beskattes hos den samme selskabsaktionær igen, hvis udbyttet eller aktieavancen senere bliver videreudloddet fra mellemholdingselskabet til selskabsaktionæren (eller til eventuelle andre overliggende mellemholdingselskaber). Der henvises til bilag 39 (side 5), bilag 41 (side 19) og bilag 57 (side 5) til L 202.

Det skal i øvrigt bemærkes, at selskabsaktionærerne alene anses for at eje aktierne i Drift direkte - og ikke aktierne i mellemliggende mellemholdingselskaber, jf. eksempel M i den ovenstående generelle beskrivelse. Dette er en følge af, at der ved anvendelsen af bestemmelsen startes nedefra i strukturen.

--------------------------------------------------------------------------------------------------------------------------------

17. Skatteministeriet bedes angive, hvilke dokumentationskrav skattemyndighederne kan kræve i forhold til en "beskatningssaldo", når skatteyderen skal godtgøre, at et modtaget udbytte allerede er blevet beskattet tidligere på grund af mellemholdingreglen. Spørgsmålet kan f.eks. opstå, hvis en aktionær er blevet beskattet af udbytte som følge af mellemholdingreglen og aktionærens aktiebesiddelse herefter reduceres (som følge af salg eller andet), hvorved aktionæren bliver porteføljeaktionær (og dermed ikke omfattet af mellemholdingreglen), når udbyttet endelig rent faktisk udloddes fra mellemholdingselskabet. Spørgsmålet stilles i lyset af, at der ikke vil eksistere selskabsretlig/regnskabsmæssig dokumentation, fordi udlodning fra mellemholdingselskabet ikke faktisk er sket på tidspunktet for beskatningen af aktionæren. Det bedes endvidere bekræftet, at der ikke er noget krav om at oplyse om "beskatningssaldoen" i selvangivelsen.

Skatteministeriets kommentar:

Skatteministeriet skal indledningsvist bemærke, at der ikke i det opstillede eksempel vil være grundlag for at tage hensyn til, at den pågældende selskabsaktionær allerede er blevet beskattet som følge af værnsreglen i ABL § 4 A, stk. 3, når udbyttet efterfølgende bliver udloddet fra mellemholdingselskabet til vedkommende aktionær, jf. i det følgende.

Hvis det således lægges til grund, at betingelserne i § 4 A, stk. 3, i øvrigt er opfyldt, vil selskabsaktionæren (i det følgende S) blive anset for direkte at eje aktier i datterselskabet (i det følgende D). S vil derfor blive beskattet, når D udlodder udbytte til mellemholdingselskabet (i det følgende MH).

Hvis S efterfølgende - ved salg eller andet - bliver porteføljeaktionær i MH, vil S som følge af reglen om statusskifte i ABL § 33 A, stk. 1, blive anset for at have afstået aktierne i MH og for at have anskaffet dem igen til handelsværdien på tidspunktet for statusskiftet. Afståelsen af aktierne i MH indebærer, at S samtidig - som følge af værnsreglen - vil blive anset for at have afstået aktierne i D. S's afståelsessum for aktierne i D beregnes i den forbindelse som den forholdsmæssige andel af den aktuelle handelsværdi af D, jf. ovenfor i det indledende afsnit om anskaffelses- og afståelsessummer. Som følge af den forudgående udlodning af udbytte fra D til MH vil handelsværdien af aktierne i D være blevet reduceret med en værdi svarende til det udloddede beløb, og S opnår dermed ved statusskiftet et fradragsberettiget tab (eller en nedsat gevinst) vedrørende aktierne i D. Dette neutraliserer således den forudgående beskatning af S efter værnsreglen af udbytteudlodningen fra D til MH.

Når MH derefter udlodder udbyttet videre til S, vil S som porteføljeaktionær blive beskattet heraf, og der vil ikke i den forbindelse skulle tages hensyn til den beskatning, der er fundet sted ved udlodningen fra D til MH.

Til det af FSR mere generelt anførte vedrørende dokumentationskrav til en beskatningssaldo skal det dernæst bemærkes, at det i de fleste tilfælde ikke vil være nødvendigt for selskabsaktionærerne i et mellemholdingselskab at føre en sådan saldo. For det mindre antal tilfælde, hvor en porteføljeaktionær i mellemholdingselskabet er blevet beskattet som følge af værnsreglen, og hvor det således beskattede udbytte derefter bliver videreudloddet fra mellemholdingselskabet til selskabsaktionæren (eller til eventuelle andre overliggende mellemholdingselskaber), er der ikke i værnsreglen eller andetsteds i L 202 fastsat særlige dokumentationskrav vedrørende en beskatningssaldo. Det vil dermed være skattelovgivningens almindelige regler om krav til dokumentation, der finder anvendelse.

--------------------------------------------------------------------------------------------------------------------------------

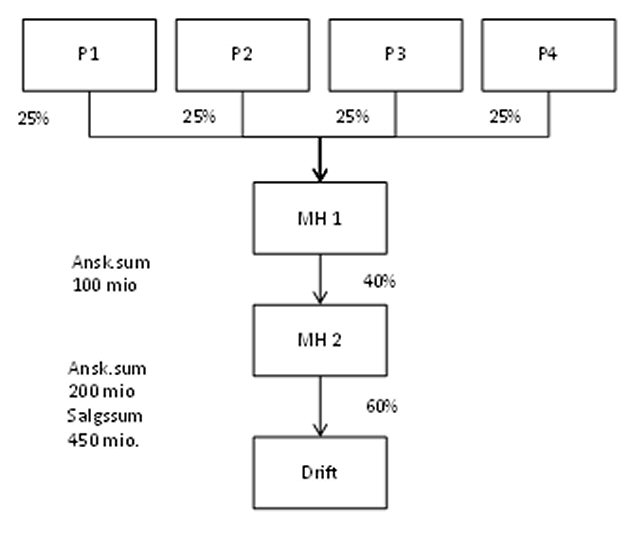

18. Som nævnt har skatteministeren i bilag 57, s. 5, indikeret, at gevinst på aktier, der beskattes hos de ultimative selskabsaktionærer, reducerer likvidationsprovenuet (afståelsessummen) og derved avancen, når mellemholdingselskabet likvideres (beskatningssaldo), jf. følgende eksempel.

MH 1 har anskaffet aktierne i MH2 for 100 mio.kr. MH2 har optaget 100 mio.kr. i gæld og har købt Drift for 200 mio.kr. I eksemplet ses bort fra renteudgifter og de resterende 60% af MH 2 antages at være ejet af en række andre selskabsaktionærer, som der i det følgende bortses fra.

MH2 sælger sin andel af Drift for 450 mio.kr. og realiserer derved en avance på 250 mio.kr. (450 mio.-200 mio.). På grund af reglen om mellemholdingselskaber beskattes P1-P4 af avancen, dvs. hvert af selskaberne P1-P4 beskattes af en avance på 25 mio. (0,25 x 0,4 x 250).

Ved likvidation af MH 2 opgøres avancen som likvidationsprovenuet på 350 mio. reduceret med anskaffelsessummen på 100 mio.kr. og reduceret med avancen, der allerede er beskattet (250 mio.). Det vil sige avancen er 0 kr. Tilsvarende gælder, når MH1 likvideres.

Hvordan virker ovenstående i relation til overgangsreglen i lovens § 22, stk. 9, nr. 1? Det kan f.eks. forudsættes, at P1 og P4 er omfattet af overgangsreglen, således at P1 og P4 får en indgangsværdi på aktierne i Drift svarende til handelsværdi primo 2010, og at P1 og P4 som følge heraf ikke realiserer en avance ved MH2's salg af Drift. I denne situation, hvor der ved MH2's salg af Drift ikke sker beskatning af P1 og P4 på grund af overgangsreglen, hvordan er den skattemæssige behandling for disse to selskaber ved likvidation af MH1 og MH2? Det må formodes, at de to selskaber ikke skal beskattes, hvilket bedes bekræftet.

Skatteministeriets kommentar:

I Skatteministeriets kommentar i bilag 57, side 5, er det indikeret, at der skal tages højde for beskatning i tidligere led ved en nedsættelse af afståelsessummen (likvidationsprovenuet). Efter nærmere overvejelse er det imidlertid fundet mere hensigtsmæssigt at foretage reguleringen via anskaffelsessummerne - højere anskaffelsessummer. Dette påvirker ikke slutresultatet i form af en sikring af, at samme beløb ikke beskattes to gange hos samme selskabsaktionær.

Ad eksemplet

Efter værnsreglen i ABL § 4 A, stk. 3, anses P1-4 for at eje aktierne i Drift direkte. Ved MH2's salg af aktieposten i Drift beskattes P1-4 således hver med ¼ af 40 pct. af MH2's avance på 250 mio. kr. Hvis P1 og P4 pga. indgangsværdi ikke realiserer en skattepligtig avance vil deres skattebetaling blive 0 kr.

I det konkrete eksempel vil situationen efter salg af aktierne af Drift være den, at værnsreglen ikke finder anvendelse på strukturen P1-4, MH1 og MH2. P1-4 ville kunne modtage skattefrit datterselskabsudbytte ved et direkte ejerskab af aktierne i MH2, idet de hver ville have en ejerandel på 10 pct. af MH2. Modtager af likvidationsprovenuet ved likvidation af MH2 vil dermed være MH1, som vil være skattefri af avancen. Tilsvarende vil P1-4 være skattefri af avancen, når MH1 likvideres.

Hvis det forudsættes, at værnsreglen finder anvendelse, således at P1-4 skal anses for de direkte ejere af aktieposten i MH2, vil situationen være følgende:

Efter MH2's salg af aktieposten i Drift anses P1-4 for direkte ejere af aktieposten i MH2. P1-4's anskaffelsessum for disse aktier er handelsværdien efter salget af aktieposten i Drift. Anskaffelsessummen er således værdien på det tidspunkt, hvor P1-4 anses for de direkte ejere. Den realiserede avance ved salg af aktierne i Drift vil afspejle sig i denne værdi.

Hvis MH2 udlodder udbytte inden selskabet likvideres, vil et sådant udbytte være skattepligtigt for P1-4.

Ved likvidation af MH2 skal avancen for P1-4 opgøres som forskellen mellem deres andel af likvidationsprovenuet og deres anskaffelsessummer for aktierne i MH2, som fastsat efter MH2's salg af aktierne i Drift.

P1-4 ejer hver 25 pct. af aktierne i MH1. Avancen ved likvidation af MH 1 vil derfor være skattefri.

Hvis en selskabsaktionær (f.eks. en porteføljeaktionær i MH 1) måtte være skattepligtig af likvidationsprovenuet, må det konstateres, at denne selskabsaktionær ejer aktierne i MH1 både før og efter likvidationen af MH2. Der er derfor ikke grundlag for at tildele selskabsaktionæren nye anskaffelsessummer baseret på, at selskabsaktionæren nu er blevet ejere af aktierne i MH1. I denne situation skal selskabsaktionæren have forhøjet sin anskaffelsessum med en forholdsmæssig andel af likvidationsprovenuet fra likvidationen af MH2. Ved likvidation af MH1 skal avancen for den skattepligtige selskabsaktionær opgøres som forskellen mellem likvidationsprovenuet og anskaffelsessummen for aktierne i MH1, som fastsat efter likvidationen af MH2.

--------------------------------------------------------------------------------------------------------------------------------

19. Ifølge LL § 16 A, stk. 3, nr. 1, litra b, skal et likvidationsprovenu fra et selskab, som selskabsaktionæren ejer mindre end 10% i, men hvor der består koncernforbindelse, beskattes som udbytte, selvom likvidationsprovenuet modtages i ophørsåret. Hvis mellemholdingreglen også skal anvendes i denne sammenhæng, må det betyde, at ganske mange selskaber ikke får fradrag for deres anskaffelsessum. Ministeriet bedes bekræfte, at dette ikke er tilfældet.

Skatteministeriets kommentar:

Det kan ikke bekræftes.

Spørgsmålet er forstået således, at det f.eks. omfatter en struktur med et datterselskab (Drift), et mellemholdingselskab (MH), der ejer mere end 50 pct. af aktiekapitalen i Drift, og en række selskabsaktionærer, der ejer mere end 50 pct. af aktiekapitalen i MH, og som ved et direkte ejerskab af aktierne i Drift ville have været porteføljeaktionærer. Selskabsaktionærerne i MH har imidlertid indgået en aftale, som indebærer, at de råder over mere end 50 pct. af stemmerne i Drift.

Strukturen er omfattet af værnsreglen i ABL § 4 A, stk. 3, dvs. MH's selskabsaktionærer anses for at eje aktierne i Drift direkte. Dermed anses selskabsaktionærerne i MH for modtagere af det likvidationsprovenu, som Drift udlodder i ophørsåret. Reglen i LL § 16 A, stk. 3, nr. 1, litra b, finder anvendelse, da selskabsaktionærerne i MH hver ejer mindre end 10 pct. af aktiekapitalen i Drift - forudsætning for at værnsreglen i ABL § 4 A, stk. 3 finder anvendelse - og samtidig er der en koncernforbindelse til Drift i kraft af aftalen om rådighed over mere end 50 pct. af stemmerne i Drift. Konsekvensen er, at likvidationsprovenuet skal beskattes som udbytte.

Hvis der ikke havde været et mellemholdingselskab, men de pågældende selskabsaktionærer i stedet med de samme ejerandele og samme aftale blot havde ejet aktierne i Drift direkte, ville resultatet have været det samme, dvs. beskatning af likvidationsprovenuet som udbytte. Og et formål med værnsreglen i ABL § 4 A, stk. 3, er netop, at man ikke ved at indskyde mellemliggende holdingselskaber, skal kunne opnå et mere fordelagtigt resultat end ved direkte ejerskab.

--------------------------------------------------------------------------------------------------------------------------------

20. Hvis en selskabsaktionær i likvidationssituationen, jf. pkt. 19, anvender lagerprincippet, hvad sker der så, når et modtaget likvidationsprovenu skal behandles som udbytte - kan dette udbytte fortsat lægges til grund som ultimoværdi under lagerbeskatningen?

Skatteministeriets kommentar:

Ved opgørelse af lagerbeskatningen i ophørsåret, skal likvidationsprovenuet behandles som udbytte. Til gengæld udgør ultimoværdien nul kroner. I ophørsåret vil der således dels være en beskatning af likvidationsprovenuet, dels et fradragsberettiget tab på aktierne svarende til primoværdien.

--------------------------------------------------------------------------------------------------------------------------------

21. Investeringer foretaget af selskabsaktionærer gennemføres ofte ved delvis lånefinansiering. En typisk investering kunne se således ud:

MH1 etableres for at optage bankgæld til finansiering af investeringen i Drift og for at sikre, at en fremtidig køber af Drift kun skal forhandle med én sælger. Drifts overskud efter skat udbetales som udbytter til MH1. Udbytterne anvendes til at betale renter og afdrag på gælden i MH1. MH1 vil typisk blive anset for at være et mellemholdingselskab. Udbytterne vil derfor med skattereformens vedtagelse blive anset for modtaget af de ultimative selskabsaktionærer, P1-P5 uanset, at de ikke modtager udbyttet, da udbytterne er gået til at betale af på gælden i MH1. Hvis aktierne i Drift i stedet sælges, vil det også være de ultimative selskabsaktionærer, P1-P5, der bliver beskattet, selvom de aldrig modtager hele provenuet. Det er ikke muligt at vælge en anden selskabsstruktur, da det ikke er praktisk muligt, at de bagvedliggende aktionærer optager gælden i stedet for MH1.

Det bør overvejes at ændre § 4 A, således at reglerne om mellemholdingselskaber ikke finder anvendelse, når et selskab ejer et andet selskab 100%. Reglerne om mellemholdingselskaber er således indsat for at forhindre, at selskabsaktionærer øger ejerandelen i det underliggende selskab ved gå sammen om at eje aktierne gennem et fælles holdingselskab (omtalt som omvendte juletræer i bemærkningerne).

Det bør være uproblematisk at indsætte en sådan undtagelse. Ejer holdingselskabet 100% af det underliggende selskab, forøger aktionærerne i holdingselskabet ikke ejerandelen i det underliggende selskab ved at eje aktierne via et holdingselskab. Ejerne i MH1 har således samme ejerandel af MH1 som af det underliggende Drift. Der er derfor ikke behov for, at værnsreglen om mellemholdingselskaber finder anvendelse ved 100% ejerskab, ligesom en sådan undtagelse ikke åbner et skattehul eller omgåelsesmuligheder.

Skatteministeriets kommentar:

Skatteministeriet er enigt i, at reglerne om mellemholdingselskaber er indsat for at forhindre, at selskabsaktionærer øger ejerandelen i det underliggende (drifts)selskab ved gå sammen om at eje aktierne gennem et fælles holdingselskab. Der ses derfor ikke at være behov for værnet, når mellemholdingselskabet ejer hele aktiekapitalen i driftsselskabet.

--------------------------------------------------------------------------------------------------------------------------------

22. Et yderligere eksempel på problemer i forbindelse med den nye værnsregel om mellemholdingselskaber fremgår i nedenstående eksempel:

Strukturen er som følger:

Her finder værnsreglen anvendelse - dvs. at F1-F4 skal anses for at eje porteføljeaktier direkte i driftsselskabet.

Men hvad med udbytteudlodning fra D til MH1? Ved en udbytteudlodning på 100 fra D til MH1 skal D indeholde forholdsmæssig kildeskat på 15 (25% x 60%) vedrørende F1-F4's ejerandel. Der kommer således kun 85 i de facto udbytte op i MH1. Hvis der så videreudloddes 85 fra MH1 til MH2 og S, vil S jo kun få 34, og ikke 40, som selskabet egentlig er berettiget til, idet S indirekte ejer 16%. Med andre ord - S kommer til at betale en del af skatten for F1-F4?

Problemet kan næppe løses regnskabsmæssigt ved at optage et aktiv i MH1's balance på den indeholdte kildeskat på 15. Vi hører gerne, hvad der er ministeriets løsning på dette problem.

Skatteministeriets kommentar:

En løsning på den skitserede problemstilling er efter Skatteministeriet's opfattelse, at aktionærerne F1-F4 forpligtes til at indbetale et beløb svarende til den indeholdte skat til MH1 ved kontant indbetaling eller ved, at der i MH1 optages en fordring på de aktionærer, skatten påhviler. I sidstnævnte tilfælde vil udgangspunktet være, at fordringen skal forrentes af aktionærerne.

--------------------------------------------------------------------------------------------------------------------------------

23. Måling og eventuel indkomstopgørelse efter CFC-reglerne i SEL § 32 og LL § 16 H skal ske på basis af danske regler. Betyder det, at mellemholdingreglen også skal tages i betragtning, når CFC-skattepligt vurderes og eventuelt opgøres? Eller vil udenlandske CFC-selskaber være undtaget fra mellemholdingreglen, fordi de ikke er aktionærer omfattet af SEL § 1 eller SEL § 2, stk. 1, litra a, jf. ABL § 4 A, stk. 3?

Skatteministeriets kommentar:

Ved indregning og måling af et udenlandsk selskabs CFC-indkomst medregnes efter CFC-bestemmelserne i selskabsskattelovens § 32 og ligningslovens § 16 H skattepligtige udbytter, fortjenester og tab vedrørende aktier, der omfattes af aktieavancebeskatningsloven. Dette følger af SEL § 32, stk. 5, nr. 4 og 5, og af LL § 16 H, stk. 1, 1. pkt.

Som følge af henvisningen til aktier, der omfattes af aktieavancebeskatningsloven, kan et udenlandsk CFC-selskab, der ejer aktier i et mellemholdingselskab, ved anvendelsen af CFC-reglerne blive anset for at eje aktier i et underliggende datterselskab direkte, hvis betingelserne i værnsreglen i ABL § 4 A, stk. 3, i øvrigt er opfyldt. Der henvises i den forbindelse til det indledende afsnit ovenfor, hvor der i eksempel K er givet et eksempel på sammenhængen mellem værnsreglen i ABL § 4 A, stk. 3, og CFC-reglerne.

--------------------------------------------------------------------------------------------------------------------------------

24. Hvis et udenlandsk CFC-selskab ejes af et mellemholdingselskab (MH1) med 51%, og MH1 ejes med 100% af et andet mellemholdingselskab (MH2), og der i MH2 er en aktionær, der ejer 10% af aktierne i MH2, så kan mellemholdingreglen indebære, at aktier i CFC-selskabet svarende til ca. 5% skal anses for ejet af aktionæren. Medfører det, at MH1 dermed ikke har bestemmende indflydelse i CFC-selskabet, hvorfor CFC-beskatning ophører?

Skatteministeriets kommentar:

Spørgsmålet om, hvorvidt MH1 er CFC-skattepligtig af indkomst i det udenlandske selskab, er reguleret i bestemmelsen i SEL § 32. Efter SEL § 32, stk. 1, jf. stk. 6, der henviser til koncerndefinitionen i SEL § 31 C, er MH1 i relation til CFC-reglerne moderselskab for det udenlandske selskab. MH1 er derfor - hvis betingelserne for CFC-beskatning i øvrigt er opfyldt - CFC-skattepligtig af indkomsten i datterselskabet og skal således medregne sin andel af datterselskabets indkomst, herunder datterselskabets aktieudbytter og aktieavancer, ved indkomstopgørelsen.

CFC-skattepligten påvirkes således ikke af værnsreglen i ABL § 4 A, stk. 3, der derimod indebærer, at aktierne i det udenlandske datterselskab - i relation til afståelse eller udlodning af udbytte - efter omstændighederne skal anses for direkte ejet af MH1's selskabsaktionærer.

--------------------------------------------------------------------------------------------------------------------------------

25. Er mellemholdingreglen også aktuel i relation til maskeret udbytte? Hvis f.eks. et datterselskab sælger en fast ejendom for billigt til et selskab kontrolleret af koncernens hovedaktionær, skal det udbytte, som underprisen repræsenterer, da beskattes hos aktionæren i moderselskabet, hvis de øvrige betingelser i ABL § 4 A, stk. 3, er opfyldt?

Skatteministeriets kommentar:

Afgrænsningen af anvendelsesområdet for mellemholdingreglen i ABL § 4 A, stk. 3, i relation til udbytte er den samme, som afgrænsningen af det generelle udbyttebegreb, jf. LL §§ 16 A og B. Udbytte omfatter herefter ikke alene deklareret udbytte, men også maskeret udbytte.