Spørgsmål

- Kan betingelserne som angivet i ABL § 36 for skattefri anpartsombytning anses for opfyldt i forbindelse med den af A påtænkte anpartsombytning?

- Kan betingelserne for skattefrihed ved den påtænkte lodrette fusion mellem AB Holding ApS og det nystiftede holdingselskab som fortsættende selskab anses for opfyldt?

- Kan betingelserne for skattefri fusion mellem AB Ejendomme ApS (fortsættende) og A Ejendomme ApS (ophørende) anses for opfyldt?

Svar

- Ja.

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

Nærværende sag vedrører anmodning om bindende svar på en påtænkt anpartsombytning foretaget af A med de af ham 100 % ejede anparter i AB Holding ApS og A Ejendomme ApS. Såvel A som de 2 nævnte selskaber anvender kalenderåret som indkomstår. Anpartsombytningen påtænkes gennemført pr. 1. januar 2010, dvs. efter at indkomståret 2010 er påbegyndt. Nærværende anmodning vedrører således opfyldelse af betingelserne for skattefrihed ved aktieombytning som affattet ved lov nr. 525 af 12. juni 2009, hvor ABL § 36a blev ophævet og betingelserne om skattefri aktieombytning uden tilladelse blev indskrevet i ABL § 36. Loven har, jf. dens § 22, stk. 2, virkning fra og med indkomståret 2010.

A har ved spaltning af 20.8.2009 erhvervet den samlede anpartskapital i A Ejendomme ApS.

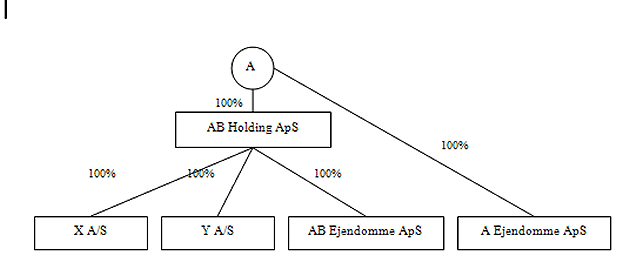

A ejer herudover en række øvrige selskaber, jf. nærmere nedenfor. A ønsker at etablere en hensigtsmæssig koncernstruktur.

Den nuværende ejerstruktur kan illustreres således:

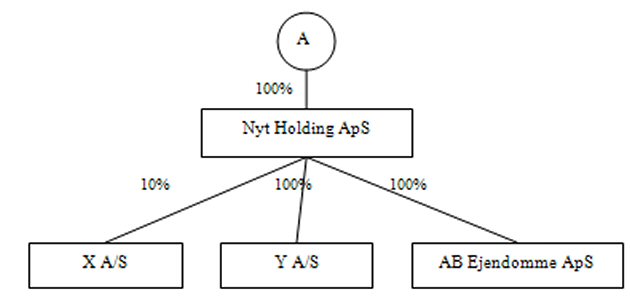

A ønsker at foretage følgende omstruktureringer:

For det første ønskes at foretage en skattefri anpartsombytning, hvorved hans anparter i AB Holding ApS og A Ejendomme ApS indskydes i et nystiftet holdingselskab. Derefter ønskes foretaget en lodret fusion, hvor AB Holding ApS som indskydende selskabet fusioneres med det nystiftede holdingselskab, ligesom A Ejendomme ApS som indskydende selskab ønskes fusioneret med AB Ejendomme ApS. Ved denne omstrukturering opnås følgende ønskede koncernstruktur:

Vederlaget ved anpartsombytningen samt ved fusionen mellem AB Ejendomme ApS og A Ejendomme ApS skal alene bestå i anparter. Der skal ikke erlægges kontanter. Ved den lodrette fusion mellem AB Holding ApS og det nystiftede holdingselskab ydes ikke vederlag for anparterne i det ophørende selskab, jf. Aktieselskabslovens § 134h, stk. 3, jf. Anpartsselskabslovens § 65.

A ønsker i forbindelse med anpartsombytningen at succedere i anskaffelsestidspunkt og -sum for de ombyttede anparter.

Anpartsombytningen påtænkes gennemført med vedtagelse den 1. januar 2010. Når anpartsombytningen er vedtaget og registreret hos Erhvervs- og Selskabsstyrelsen påtænkes de to fusioner iværksat ved underskrivelse af fusionsplan og efterfølgende vedtagelse i løbet af 2010 med fusionsdato 1. januar 2010.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Ad spørgsmål 1:

Det gøres gældende, at spørgsmålet skal besvares bekræftende.

De enkelte betingelser for skattefrihed i ABL § 36 gennemgås i det følgende:

1. Selskabstype (ABL § 36, stk. 1, 1. pkt.):

Efter ABL § 36, stk. 1, 1. pkt. er det en betingelse, at såvel det erhvervende som det erhvervede selskab er omfattet af begrebet selskabet i en medlemsstat i Artikel 3 i direktiv 90/434/EØF, eller er selskaber, som svarer til danske aktie- eller anpartsselskaber, men som er hjemmehørende i lande udenfor EU.

Denne betingelse er opfyldt, idet såvel selskabet som holdingselskabet har karakter af aktie- /anpartsselskaber, jf. Direktivets artikel 3, litra a, idet selskaberne er hjemmehørende i Danmark, jf. Direktivets artikel 3, litra b, samt at selskaberne er indregistreret her i landet og undergivet dansk skattepligt, jf. Direktivets artikel 3, litra c og selskabsskattelovens § 1, stk. 1.

2. Ombytningsdato (ABL § 36, stk. 1, 2. pkt.):

Det fremgår af ABL § 36, stk. 1, 2. pkt., at de skattemæssige konsekvenser ved den skattefrie aktieombytning følger reglerne i Fusionsskattelovens §§ 9 og 11. Som fusionsdato anses i denne sammenhæng datoen for aktieombytningen.

Denne betingelse er opfyldt, idet de i anpartsombytningen involverede parter er enige om, at anvende ombytningsdatoen som "fusionsdatoen".

3. Ikke transparent enhed (ABL § 36, stk. 1, 5. pkt.):

Efter ABL § 36, stk. 1, 5. pkt. finder 1.-4. pkt. ikke anvendelse, når det erhvervede eller det erhvervende selskab ved beskatningen her i landet anses for at være en transparent enhed.

Denne betingelse er opfyldt, idet såvel selskabet som holdingselskabet udgør aktie- /anpartsselskaber, der ifølge dansk skatteret udgør selvstændige skattesubjekter.

4. Definition på aktieombytning (ABL § 36, stk. 2.):

Det fremgår af ABL § 36, stk. 2, at der ved ombytning af aktier forstås den transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab, at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum. Betingelserne i det første punktum om, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab anses for opfyldt, selvom det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter reglerne i Fusionsskattelovens § 15a.

Denne betingelse er opfyldt, idet der ved anpartsombytningen gennemføres en transaktion, hvorved holdingselskabet erhverver en andel i selskabets anpartskapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, nemlig 100 %.

5. Ombytning indenfor 6 måneder (ABL § 36, stk. 4, 1. pkt.):

Det fremgår af ABL § 36, stk. 4, 1. pkt., at det er en betingelse, at transaktioner som nævnt i stk. 1 og 3 gennemføres indenfor en periode på højst 6 måneder regnet fra den første ombytningsdag.

Denne betingelse er opfyldt, idet ombytningstransaktionen gennemføres på selve ombytningsdagen.

6. Værdi af vederlagsaktierne (ABL § 36, stk. 6, 2. pkt.):

Det er en betingelse efter ABL § 36, stk. 6, 2. pkt., at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier.

Denne betingelse er opfyldt, idet anpartshaveren A i forbindelse med transaktionen indskyder 100 % af anparterne i selskabet og modtager alle 100 % af aktierne/anparterne i holdingselskabet.

Skatteministeren har i høringssvar nr. 1 til FSR (SAU alm.del, bilag 47) bekræftet, at værdien af de udstedte aktier altid svarer til handelsværdien af de indskudte aktiver, hvis det erhvervende selskab stiftes i forbindelse med aktieombytning.

7. Holdingkrav (ABL § 36, stk. 6, 3. - 5. pkt.):

Det er efter ABL § 36, stk. 6., 3. - 5. pkt. en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren, hhv. de eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering.

Ved besvarelsen af nærværende anmodning kan det lægges til grund, at betingelsen om 3 års ejertid (holdingkravet) vil blive opfyldt. Der henvises til ABL § 36, stk. 6, 4. pkt., hvorefter aktierne i det erhvervede selskab i den nævnte 3-års periode kan afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. Ved de påtænkte fusioner vil der alene ske vederlæggelse med aktier/anparter.

Holdingkravet gælder efter ombytningen for det nystiftede selskabs anparter i AB Holding ApS og A Ejendomme ApS. Ved fusionen mellem AB Ejendommen ApS (fortsættende) og A Ejendomme ApS (ophørende), vil holdingkravet bestå uændret på anparterne i AB Ejendomme ApS. Ved den lodrette fusion mellem AB Holding ApS og det nystiftede selskab som modtagne selskab, vil holdingkravet i restløbetiden gælde for holdingselskabets aktier i det ved fusionen modtagne selskab, jf. bemærkningerne i Lovforslag L202 til § 1, nr. 48 og 49, eksempel 4. Dette må forstås således, at holdingkravet i restløbetiden gælder for det nystiftede selskabs aktier i AB Holding ApS' datterselskaber, herunder AB Ejendomme ApS.

8. Det modtagne selskab (ABL § 36, stk. 6, 6. pkt.):

Efter ABL § 36, stk. 6, 6. pkt. er det en betingelse for ombytningen af aktier uden tilladelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. Ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Betingelsen er opfyldt, idet det ved ombytningen nystiftede holdingselskab bliver hjemmehørende i Danmark.

9. Oplysning til SKAT (ABL § 36, stk. 7.):

Senest samtidig med indgivelsen af selvangivelsen for det indkomstår, hvor aktieombytningen er gennemført, skal det erhvervende selskab give Told- og Skatteforvaltningen oplysning om, at selskabet har deltaget i en aktieombytning efter reglerne i stk. 6.

Det kan ved besvarelsen af nærværende anmodning lægges til grund, at det erhvervende selskab rettidigt vil give Told- og Skatteforvaltningen oplysning om ombytningen.

Det kan herefter konkluderes, at betingelserne som angivet i ABL § 36 er opfyldt.

Ad spørgsmål 2:

Det gøres gældende, at den påtænkte lodrette fusion kan gennemføres skattefrit. Der kræves ikke tilladelse til fusionen, jf. Fusionsskattelovens bestemmelser. Betingelsen i Fusionsskattelovens § 2, stk. 1 om at der alene sker vederlæggelse med aktier/anparter i den modtagne selskab og eventuelt en kontant udligningssum finder ikke anvendelse på den del af anparterne i det indskydende selskab, der besiddes af det modtagne selskab, jf. FUL § 2, stk. 2. Som beskrevet ovenfor udstedes ikke aktier ved den lodrette fusion og betingelserne som beskrevet i FUL § 2 er opfyldt, jf. FUL § 2, stk. 2.

Efter FUL § 5 anses datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagne selskab i skattemæssig henseende for fusionsdato. Det er en betingelse for anvendelse af reglerne i FUL, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagne selskabs regnskabsår.

Det nystiftede holdingselskab vil blive stiftet den 1. januar 2010 med denne dato som skæringsdato for dette selskabs regnskabsår. Fusionen vil således blive gennemført med fusionsdato den 1. januar 2010 og FUL § 5, stk. 1 vil være opfyldt.

Det gøres i den forbindelse gældende, at der ved den lodrette fusion ikke skal laves særindkomstopgørelse efter reglerne i SEL § 31, stk. 3, idet der er tale om en koncernintern fusion. I SKM2007.704.SR udtalte Skatterådet således:

"Der er tale om koncerninterne fusioner, hvor de deltagende selskaber har været koncernforbundne fra indkomstårets begyndelse til fusionens gennemførelse. Ifølge Skatteministeriets svar primo januar 2006 til FSR's skatteudvalgs spørgsmål til L121, vil en skattefri fusion mellem eksisterende selskaber kunne foretages med tilbagevirkende kraft, hvis koncernforbindelsen til det modtagne selskab ikke er ophørt i forbindelse med fusionen. I sådan en situation finder Selskabsskattelovens § 31, stk. 3 ikke anvendelse, da fusionen tillægges virkning fra begyndelsen af regnskabsåret, jf. Fusionsskattelovens § 5, stk. 1."

Således gøres det gældende, at FUL § 5, stk. 3 ikke finder anvendelse.

Ad spørgsmål 3:

Det gøres gældende, at den påtænkte fusion mellem AB Ejendomme ApS (fortsættende) og A Ejendomme ApS (ophørende) kan ske skattefrit.

Ved fusionen vil der alene ske vederlæggelse til selskabsdeltageren med anparter i det modtagne selskab og betingelsen i FUL § 2, stk. 1 er opfyldt.

Ligeledes gøres det gældende, at betingelsen i FUL § 5, stk. 1 er opfyldt. Det modtagne selskab, AB Ejendomme ApS, anvender kalenderåret som regnskabsår. Den 1. januar 2010 er således skæringsdato for det modtagne selskabs regnskabsår, hvorfor denne dato vil være fusionsdato, jf. FUL § 5, stk. 1.

Det gøres gældende, at der ikke skal foretages særindkomstopgørelse efter SEL § 31, stk. 3, hvorfor FUL § 5, stk. 3 ikke finder anvendelse. Der henvises i den forbindelse til det ovenfor anførte og det af Skatterådet udtalte i SKM2007.704.SR.

Vedrørende ombytningsforholdet ved fusionen følger det af praksis, jf. SKM2003.574.LSR, og Ligningsvejledningen afsnit S.D.1.4, at der som udgangspunkt skal anvendes handelsværdier ved fastsættelse af ombytningsforholdet. Det anerkendes dog, at ombytningsforholdet ikke behøver at blive fastsat ud fra handelsværdier i det omfang et fra handelsværdien afvigende ombytningsforhold ikke 1) medfører formueforrykkelse mellem aktionærerne eller 2) medfører utilsigtede skattemæssige fordele for aktionærerne.

I SKM2003.574.LSR var der ikke beregnet ombytningsforhold på baggrund af handelsværdierne, hvorfor Ligningsmyndigheden havde anset fusionen som skattepligtig. Landsskatteretten opretholdte imidlertid fusionen som skattefri, idet retten lagde vægt på, at ombytningsforholdet ikke medførte nogen formueforskydning, ligesom de skattemæssige konsekvenser som følge af det forkerte successionsgrundlag ansås at mindre betydning.

I den påtænkte fusion mellem AB Ejendomme ApS og A Ejendomme ApS ønskes fusionen gennemført med et ombytningsforhold, som beregnes på baggrund af selskabernes bogførte værdier. Der henvises til vedlagte bilag 3 og 5.

Vedrørende spaltningsregnskabet henvises til det i den forbindelse indhentede bindende svar fra SKAT, hvor værdiansættelsen af ejendommene i A Ejendomme ApS blev godkendt af SKAT. Vedrørende AB Ejendomme ApS henvises til vedlagte regnskab med de bogførte værdier af selskabets aktiver. Pr. 31. december 2009 vil der blive udarbejdet sædvanligt årsregnskab for indkomståret 2009 for de to selskaber. Regnskaberne vil blive udarbejdet ud fra de hidtil anvendte regnskabsprincipper i selskaberne. Der vil ikke blive foretaget op- eller nedskrivninger af selskabernes væsentligste aktiver, herunder de faste ejendomme.

Ombytningsforholdet ønskes således beregnet på baggrund af de bogførte værdier, som består pr. fusionsdatoen i henhold til de to årsregnskaber.

Ad formueforrykkelse:

Til støtte for at de bogførte værdier kan anvendes til beregning af ombytningsforholdet henvises til, at begge selskaber ejes indirekte 100 % af A. Fusionen medfører således ikke forrykkelse mellem aktionærer, idet A allerede forud for fusionen ejer begge selskaber 100 %.

Ad utilsigtede skattemæssige konsekvenser:

Den hidtidige praksis vedrørende utilsigtede skattemæssige konsekvenser i relation til beregning af bytteforholdet ved fusion har været relevant i forhold til forskellige ejertider på aktierne i de deltagende selskaber, idet beskatningen af aktier har afhængt af om aktierne har været ejet i mindre eller mere end 3 år. Herved kunne flyttes værdier fra skattepligtige aktier til skattefrie aktier.

Ved skattereformen er ABL's regler ved lov nr. 525 af 12. juni 2009 omskrevet vedrørende beskatning af aktier. Der opereres nu med begreberne datterselskabsaktier og koncernselskabsaktier og beskatningen af disse aktier er uafhængig af ejertiden. Såvel aktierne i det indskydende som i det modtagne selskab er fra og med 2010 datterselskabsaktier og koncernselskabsaktier. Fastlæggelsen af ombytningsforholdet har således ingen skattemæssig betydning og derfor kan det konstateres, at der ikke opnås utilsigtede skattemæssige fordele ved fusionen ved at anvende de bogførte værdier som grundlag for bytteforholdet.

Fra praksis henvises til SKM2007.487.SR, hvor der henvises til en udtalelse fra Told- og Skattestyrelsen (nu SKAT), hvor Styrelsen udtalte: "Der vil således ikke være anledning til at foretage en vurdering af værdiansættelserne, medmindre særlige forhold taler herfor, såsom eksempelvis aktier, der ikke skattemæssigt behandles ens." Ligeledes henvises til Skatterådets udtalelse i den pågældende afgørelse. Skatterådet henviste til, at der ikke kunne ske formueforskydninger mellem aktionærer, idet aktionæren ejede samtlige aktier i såvel det indskydende som det modtagne selskab, ligesom der ikke kunne anses at være mulighed for at selskabet kunne opnå skattemæssige fordele ved fastsættelse af det givne ombytningsforhold. Ud fra en samlet konkret vurdering fandt Skatterådet således ikke, at der var grundlag for at anfægte det ønskede ombytningsforhold.

Der henvises endvidere til SKM2007.820.SR, hvor Skatterådet godkendte, at bytteforholdet blev beregnet på baggrund af de bogførte værdier.

Det gøres gældende, at der i nærværende sag ikke sker formueforrykkelse eller opnås utilsigtede skattemæssige fordele, hvorfor det ud fra en samlet konkret vurdering kan accepteres, at ombytningsforholdet beregnes på baggrund af de bogførte værdier i årsregnskaberne pr. 31.12.2009 under hensyn til, at disse regnskaber udarbejdes efter selskabernes hidtidige anvendte regnskabsprincipper og at der ikke sker op- eller nedskrivninger af selskabernes væsentligste aktiver i den forbindelse, dvs. de faste ejendomme.

SKATs indstilling og begrundelse

SKAT skal indledningsvist bemærke at man ved indstillingen har taget udgangspunkt i, at de i sagen beskrevne omstruktureringer først finder sted i de omhandlede selskabers indkomstår 2010, hvorfor lov 525 af 12. juni 2009 (L202 2008-09) finder anvendelse.

Spørgsmål 1

Det ønskes oplyst, om en påtænkt anpartsombytning af alle anparterne i AB Holding ApS med anparter i et nystiftet holdingselskab Nyt Holding ApS kan gennemføres skattefrit efter § 36 i den nuværende aktieavancebeskatningslov.

For at kunne foretage en skattefri aktieombytning efter aktieavancebeskatningslovens § 36, skal såvel det erhvervede som det erhvervende selskab være omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 90/434/EØF.

Disse betingelser er i den konkrete sag opfyldt.

Det følger af aktieavancebeskatningslovens § 36, stk. 1, at aktionærerne i det erhvervende og erhvervede selskab har adgang til beskatning efter reglerne i fusionsskattelovens § 9 og 11, når aktieombytningen ellers følger regelsættet i aktieavancebeskatningslovens § 36.

Det er i det følgende lagt til grund, at disse regler vil blive fulgt.

Det fremgår ligeledes af aktieavancebeskatningslovens § 36, stk. 6, at for at foretage en skattefri aktieombytning uden tilladelse, skal værdien af vederlagsaktierne med tillæg af en eventuel udligningssum svarer til handelsværdien af de ombyttede aktier.

Da der kun er en aktionær i det erhvervende selskab og dette samtidig er et til lejligheden nystiftet selskab er det SKATs opfattelse i overensstemmelse med praksis jf. f.eks. SKM2008.860.SR, at værdien af vederlagsaktierne svarer til handelsværdien af de ombyttede aktier.

På den baggrund finder SKAT, at betingelsen om vederlæggelse til handelsværdi er opfyldt.

Det fremgår ligeledes, at aktieavancebeskatningslovens § 36, stk. 6, 3.-5. pkt. finder anvendelse på aktier erhvervet den 22. april 2009 eller senere ved en skattefri aktieombytning uden tilladelse efter reglerne i aktieavancebeskatningslovens § 36 A, jf. lov nr. 525 af 12. juni 2009 § 22, stk. 17.

Det fremgår af aktieavancebeskatningslovens § 36, stk. 6, 3.-5. pkt., at "(...) Det er dernæst en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervende eller erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering.(...)".

Det vil således betyde, at Nyt Holding ApS, som udgangspunkt, ikke må afstå aktierne i AB Holding ApS i en periode på 3 år fra ombytningstidspunktet.

Der er dog mulighed for efterfølgende afståelse inden for 3-årsperioden, såfremt dette sker i forbindelse med en efterfølgende skattefri transaktion, hvis der ved denne transaktion udelukkende sker vederlæggelse med aktier. De efterfølgende skattefri fusioner er således ikke til hinder for, at aktieombytningen gennemføres skattefrit.

Henset til ansøgers bemærkninger til aktieombytningen i øvrigt og idet SKAT forudsætter, at ovenstående betingelser overholdes samt at omstruktureringen først sker i indkomståret 2010, er det SKATs opfattelse, at spørgsmål 1 kan besvares med et "ja".

Spørgsmål 2

Ved fusion af aktieselskaber har selskaberne adgang til beskatning efter fusionsskatteloven, jf. fusionsskattelovens § 1, stk. 1.

Det er en betingelse for beskatning efter reglerne i denne lov, at selskabsdeltagerne i det indskydende selskab alene vederlægges med aktier eller anparter i det modtagende selskab og eventuelt en kontant udligningssum jf. FUL § 2, stk. 1.

Ved nærværende spørgsmål er der tale om en påtænkt lodret fusion mellem Nyt Holdingselskab ApS og AB Holding ApS, hvor det indskydende selskab (datterselskabet - AB Holding ApS) overdrager samtlige aktiver og passiver til det modtagende selskab (moderselskabet -Nyt Holdingselskab ApS).

Der sker ved denne transaktion ikke vederlæggelse til det modtagende selskab, hvilket heller ikke er en betingelse ved gennemførsel af lodrette fusioner jf. FUL § 2, stk. 2.

Ifølge fusionsskattelovens § 5 er fusionsdatoen i skattemæssig henseende datoen for den åbningsstatus, der skal udarbejdes for det modtagende selskab. Det er en betingelse for at anvende fusionsskattelovens regler, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Det er oplyst, at alle selskaberne har regnskabsår løbende fra 1. januar til 31. december. Nyt Holdingselskab ApS nystiftes i forbindelse med den forudgående aktieombytning, der vedtages den 1. januar 2010. Koncernstrukturen er således etableret fra starten af indkomståret 2010.

Det er oplyst, at den skattemæssige fusionsdato påtænkes at være den 1. januar 2010.

I fusionsskattelovens § 5, stk. 3, er det imidlertid fastsat, at skal indkomsten i et selskab, som deltager i fusionen, opgøres efter reglerne i selskabsskattelovens § 31, stk. 3, som følge af at koncernforbindelsen, jf. selskabsskattelovens § 31 C, er ophørt eller etableret inden eller i forbindelse med fusionen, anvendes tidspunktet for ophøret henholdsvis etableringen af koncernforbindelsen uanset stk. 1 og 2.

Bestemmelsen medfører, at sambeskatningsreglerne i selskabsskattelovens § 31, stk. 3, således gives forrang i forhold til hovedreglen i fusionsskattelovens § 5, stk. 1. Reglen i fusionsskattelovens § 5, stk. 1 om, at fusionsdatoen skal være sammenfaldende med skæringsdatoen for modtagende selskabs regnskabsår, må altså vige, såfremt omstruktureringen medfører, at der, jf. selskabsskattelovens § 31, stk. 3, skal udarbejdes delopgørelse. Reglerne sikrer, at der ikke flyttes indkomst, der vedrører perioden forud for koncernforbindelsen, ind i koncernen, ligesom den sikrer mod at indkomst vedr. en periode, der ligger forud for koncernforbindelsen, flyttes ud af koncernen. Fusionsdatoen i relation til et selskab, hvor koncernforbindelsen til andre selskaber er ophørt eller etableret inden eller i forbindelse med fusionen, kan således ikke ligge før ophøret henholdsvis etableringen.

Reglen i fusionsskattelovens § 5, stk. 3, jf. selskabsskattelovens § 31, stk. 3 kan altså medføre, at de i omstruktureringen deltagende selskaber kan have forskellige fusionsdatoer, afhængig af om selskaberne skal udarbejde delopgørelse eller ej. Jf. fusionsskattelovens § 5, stk. 3, sidste pkt. kræves det derfor ikke, at de fusionerede selskaber har samme skattemæssige fusionsdato.

I nærværende påtænkte fusion er der tale om lodret fusion mellem koncernforbundne selskaber, nemlig mellem moderselskabet, Nyt Holding ApS datterselskabet AB Holding ApS.

Der er tale om en koncernintern fusion, hvor de deltagende selskaber har været koncernforbundne fra indkomstårets begyndelse til fusionens gennemførelse.

Ifølge Skatteministeriets svar primo januar 2006 til FSRs skatteudvalgs spørgsmål til L121 jf. SAU alm. del. Bilag 74 (offentliggjort i TfS 2006, 173), vil en skattefri fusion mellem eksisterende selskaber kunne foretages med tilbagevirkende kraft, hvis koncernforbindelsen til det modtagende selskab ikke er ophørt i forbindelse med fusionen. I sådan en situation finder selskabsskattelovens § 31, stk. 3 ikke anvendelse, da fusionen tillægges virkning fra begyndelsen af regnskabsåret, jf. fusionsskattelovens § 5, stk. 1.

De i fusionerne deltagende selskaber i koncernen har været koncernforbundne fra indkomstårets begyndelse til fusionens gennemførelse, hvorfor der er tale om koncerninterne fusioner.

Som følge heraf er fusionsdatoen den 1. januar 2010, jf. fusionsskattelovens § 5, stk. 1.

SKAT indstiller derfor at spørgsmålet besvares med "ja".

Spørgsmål 3

Det er herefter i nærværende sag påtænkt at gennemføre en fusion mellem AB Ejendomme ApS og A Ejendomme ApS med AB Ejendomme ApS som det fortsættende selskab. Der spørges til, om reglerne for at gennemføre fusionen som skattefri er opfyldt.

Det er af ansøger oplyst, at ombytningsforholdet i den konkrete sag ikke svarer til handelsværdien.

Ombytningsforholdet i skattefri fusioner er ikke reguleret i fusionsskatteloven, men det fremgår af praksis, jf. bl.a. SKM2003.574.LSR, at udgangspunktet er, at ombytningsforholdet skal fastsættes ud fra handelsværdier. Ombytningsforholdet i skattefri fusioner er omtalt i forarbejderne til L110 2006-07, bilag 23, hvori Skatteministeriet har udtalt: "Der er ikke tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet - heller ikke for så vidt angår skattefri fusion."

Udgangspunktet er således, at ombytningsforholdet skal fastsættes til handelsværdi, for at den pågældende fusion kan anses for at være omfattet af fusionsskatteloven.

I nærværende sag sker der ikke ombytning af aktierne til handelsværdi. I den konkrete fusion sker der fusion mellem 2 søsterselskaber med samme ejer. Efter de nye regler i aktieavancebeskatningsloven skelnes der ikke mellem aktier ejet i over eller under 3 år fsva. beregning af aktieavance. Der er således ikke mulighed for at trække værdier fra yngre aktier over på ældre ved fusionen, for derved at forøge avancen ved et skattefrit salg. Aktierne vil derimod kunne afstås skattefrit både før og efter fusionen, da det lægges til grund, at aktierne i både det indskydende og modtagende selskab både før og efter fusionen er koncernselskabsaktier efter aktieavancebeskatningslovens § 4 B. Alle aktierne vil derfor som udgangspunkt kunne afstås skattefrit.

På den baggrund, og med henvisning til praksis, herunder afgørelserne SKM2007.487.SR, SKM2007.553.SR og SKM2008.609.SR, finder SKAT efter en samlet konkret vurdering ikke anledning til at anfægte det ønskede ombytningsforhold, idet der ikke findes at være mulighed for med fusionen at opnå utilsigtede skattemæssige fordele. Det bemærkes herved, at SKAT ikke har taget stilling til, hvad de korrekte handelsværdier måtte være.

Det er endvidere en betingelse for skattefri fusion, at fusionsskattelovens § 5 om fusionsdato iagttages. Som det er tilfældet i relation til den under spm. 2 behandlede fusion, er det SKATs opfattelse, at transaktionen også ved nærværende fusion kan gennemføres med fusionsdato den 1. januar 2010 ud fra de forudsætninger, som er givet i sagen. Der henvises til besvarelsen af spm. 2.

SKAT indstiller derfor, at spørgsmålet besvares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.