Spørgsmål

- Kan Skatterådet bekræfte, at den påtænkte aktieombytning af As aktier i B A/S og C A/S med aktier i D A/S kan gennemføres skattefrit uden tilladelse fra SKAT for A samt de involverede selskaber under de nedenfor angivne omstændigheder?

- Kan Skatterådet bekræfte, at A efter gennemførelsen af den påtænkte aktieombytning, jf. spørgsmål 1, skal anses for at have anskaffet aktierne i D A/S med succession i ejertidsnedslag efter aktieavancebeskatningslovens § 47, således at ejertidsnedslaget i C A/S videreføres på aktierne i D A/S?

- Såfremt Skatterådet kan svare bekræftende på spørgsmål 1 og 2, kan Skatterådet så bekræfte, at As ejertidsnedslag på aktierne i C A/S skal fordeles forholdsmæssigt på aktierne i D A/S beregnet på baggrund af handelsværdien i selskaberne, jf. illustration nedenfor?

- Såfremt Skatterådet kan svare bekræftende på spørgsmål 1, kan Skatterådet så ligeledes bekræfte, at As skattemæssige anskaffelsessummer for aktierne i B A/S og C A/S skal fordeles forholdsmæssigt på aktierne i D i forhold til handelsværdien (egenkapitalen) i selskaberne, jf. illustration nedenfor?

Svar

- Ja

- Ja

- Nej

- Ja

Beskrivelse af de faktiske forhold

1. A-selskaberne

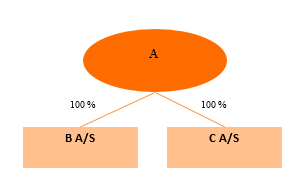

1.1. Nuværende koncernstruktur

Den nuværende koncernstruktur er illustreret nedenfor:

B A/S

Selskabet B A/S blev stiftet den 17. juni 1998. Selskabets formål er investering og administration af fast ejendom samt anden virksomhed i forbindelse hermed.

Aktiekapitalen udgør nominelt 1.000.000 kr. Aktierne er ejet af A. Selskabet blev stiftet som følge af en skattefri virksomhedsomdannelse i 1998. As anskaffelsessum for aktierne i B A/S androg 9.400.990 kr.

B A/S har indkomst- og regnskabsår fra den 1. januar til den 31. december. Egenkapitalen i B A/S androg pr. 1. januar 2013 cirka 15,9 mio. kr., jf. årsrapporten for 2012.

1.2.C A/S

Selskabet C A/S, blev stiftet den 14. juli 1953. Selskabets formål er at drive industri, at foretage køb, salg og opførelse af fast ejendom samt foretage investeringer, som bestyrelsen skønner forenelige med selskabets virksomhed. Selskabets hovedaktivitet er at eje andele i udlejningsejendomme.

Aktiekapitalen udgør nominelt 1.500.000 kr. Aktierne er ejet af A. Aktierne blev overdraget til A ved en gave fra hans moder i 1985. As anskaffelsessum for aktierne er derfor 67.500 kr.

Eftersom A erhvervede alle aktierne i C A/S før 1993 (hovedaktionær), har han ret til et nedslag i en avance ved afståelse af aktierne. Dette ejertidsnedslag udgør 13 %, jf. aktieavancebeskatningslovens (ABL) § 47.

C A/S har indkomst- og regnskabsår fra den 1. juli til den 30. juni. Egenkapitalen i C A/S androg pr. 30. juni 2012 cirka 45,2 mio. kr., jf. årsrapporten for 2012. SKAT har modtaget årsrapporterne for 2011 og 2010.

2. Påtænkte dispositioner

Følgende transaktioner påtænkes gennemført:

Step 1

Der vil blive gennemført en omlægning af regnskabs- og indkomstår for B A/S, således at det løber fra den 1. juli til den 30. juni. Herefter vil B A/S og C A/S have samme regnskabs- og indkomstår. Regnskabs- og indkomstår 2013 for B A/S vil således blive forkortet og vedrøre perioden fra den 1. januar 2013 og til den 30. juni 2013.

SKAT skal ved besvarelsen af denne anmodning lægge til grund, at omlægningen af indkomst- og regnskabsår er gennemført.

SKAT har modtaget årsrapport for 2013 for B A/S (udkast) og C A/S. Det er forventningen, at der ikke vil komme ændringer til udkastet til årsrapporten 2013 for B A/S, inden det godkendes af ledelsen i endelig form.

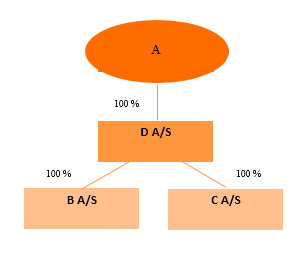

Step 2

Efterfølgende vil der blive gennemført en skattefri ombytning af As aktier i B A/S og C A/S med aktier i det nystiftede selskab D A/S i henhold til aktieavancebeskatningslovens § 36, stk. 6.

Ved aktieombytningen til det nystiftede selskab D A/S, som stiftes med en selskabskapital på 1.000.000 kr. og en stykstørrelse på 1 kr. pr. aktie, vil der blive etableret to aktieklasser i selskabet, nemlig A- og B-aktier. A-aktierne skal udgøre 5 % af aktiekapitalen, nominelt kr. 50.000, og disse aktier tillægges bestemmende indflydelse i form af 100 stemmer pr. A-aktie, i alt 5.000.000 stemmer. B-aktierne skal udgøre 95 % af aktiekapitalen, nominelt 950.000 kr., og disse aktier gøres stemmeløse. B-aktierne tildeles ret til forlods udbytte. Denne forlods udbytteret maksimeres til 250.000 kr. for hver udbytteudlodning, således forstået, at såfremt D A/S for et indkomstår udlodder både almindelig udbytte samt ekstraordinært udbytte, vil B-aktierne maksimalt blive tildelt 500.000 kr. Udloddes der på én gang eksempelvis 10 mio. kr., tildeles B-aktierne 250.000 kr., mens A-aktierne tildeles de resterende 9.750.000 kr.

B-aktionæren skal modtage 250.000 kr., inden A-aktionæren modtager noget udbytte.

B-aktionæren er ikke maksimeret til et udbytte på 500.000 kr. pr. år. B-aktionæren er berettiget til et forlods udbytte ved hver eneste udbytteudlodning.

Forestiller man sig, at der i et år bliver foretaget 3 udbytteudlodninger, vil B-aktionæren modtage 3 × 250.000 = 750.000 kr. og så fremdeles.

Retten til forlods udbytte er tidsubegrænset.

Den fremtidige koncernstruktur efter step 1 og 2 er illustreret nedenfor:

Nærmere forklaring vedrørende gennemførelsen af aktieombytningen er beskrevet nedenfor i afsnit 3.

Årsagen til de påtænkte transaktioner er, at A på sigt påtænker at gennemføre et generationsskifte og overdrage aktier til datteren E. Derudover vil den nye koncernopbygning give mulighed for en ønsket sambeskatning mellem B A/S og C A/S.

3. Bemærkninger til aktieombytningen

Ombytningen af As aktier i B A/S og C A/S med aktier i D A/S skal gennemføres som en skattefri transaktion uden tilladelse fra SKAT i henhold til aktieavancebeskatningslovens regler herom.

Samtlige aktier i B A/S og C A/S indskydes således som apportindskud i det nystiftede selskab D A/S mod vederlæggelse i aktier i dette selskab. Det er således ikke hensigten, at der skal udbetales kontant vederlag i forbindelse med aktieombytningen.

Datoen for aktieombytningen i skattemæssig henseende vil i henhold til aktieavancebeskatningslovens § 36, stk. 1, 2. pkt., være datoen, hvor selskabet D A/S stiftes, jf. selskabslovens § 40, stk. 3. Gennemførelse af aktieombytningerne forudsætter, at der foreligger positivt svar på nærværende anmodning om bindende svar forinden. Stiftelsesdokumentet forventes således underskrevet umiddelbart efter modtagelsen af det bindende svar.

Datoen for aktieombytningen i regnskabsmæssig henseende vil være første dag i indeværende regnskabsår, jf. selskabslovens § 40, stk. 6. Stiftelsen af D A/S tillægges således virkning i regnskabsmæssig henseende fra den 1. juli 2013.

Som følge af aktieombytningen etableres der koncernforbindelse mellem selskaberne D A/S, B A/S og C A/S, og selskaberne vil derfor skulle sambeskattes, jf. nærmere herom under spørgsmål 1.

Aktieombytningen påtænkes gennemført til handelsværdien af aktierne i B A/S og C A/S i overensstemmelse med aktieavancebeskatningslovens § 36, stk. 6, 2. pkt., jf. nærmere herom under spørgsmål 1.

Spørgers opfattelse og begrundelse

Spørgsmål 1: Betingelser for aktieombytningen

Efter vores opfattelse vil aktieombytningen kunne gennemføres skattefrit uden tilladelse fra SKAT. Det skyldes, at samtlige betingelser i aktieavancebeskatningslovens § 36 er opfyldt ved transaktionen.

Kvalificeret til at deltage, jf. aktieavancebeskatningslovens § 36, stk. 1, 1. pkt., og stk. 6

Der er tale om en ombytning af aktierne i de danske aktieselskaber B A/S og C A/S med aktier i D A/S, som stiftes i denne forbindelse. Såvel det erhvervende som de erhvervede selskaber er derfor kvalificeret til at deltage i en skattefri aktieombytning uden tilladelse.

Stemmeflertal, jf. aktieavancebeskatningslovens § 36, stk. 2, 1. pkt.

D A/S vil erhverve 100 % af aktiekapitalen og dermed 100 % af stemmerne i B A/S og C A/S.

6 måneders frist, jf. aktieavancebeskatningslovens § 36, stk. 4

I overensstemmelse med aktieavancebeskatningslovens § 36, stk. 4, vil aktieombytningen af As aktier i B A/S og C A/S blive gennemført på samme tid og i en samlet transaktion.

Dato for aktieombytning, jf. aktieavancebeskatningslovens § 36, stk. 1, 2. pkt.

Datoen for aktieombytningerne vil i skattemæssig henseende som nævnt ovenfor være stiftelsestidspunktet for D A/S. Aktieombytningerne kan således ikke gennemføres med tilbagevirkende kraft, jf. aktieavancebeskatningslovens § 36, stk. 4, 2. pkt.

Vi skal i denne sammenhæng bemærke, at der ved aktieombytningen vil opstå koncernforbindelse mellem D A/S og datterselskaberne B A/S og C A/S. Sambeskatningerne vil dog først indtræde på tidspunktet for vedtagelsen af aktieombytningen, jf. selskabsskattelovens § 31, stk. 5. Der skal derfor udarbejdes perioderegnskaber for datterselskaberne B A/S og C A/S pr. tidspunktet for aktieombytningens vedtagelse.

Aktierne i det erhvervende og erhvervede selskab, jf. aktieavancebeskatningslovens § 36, stk. 1, jf. fusionsskattelovens (FUSL) §§ 9 og 11

Aktierne i B A/S og C A/S vil ikke blive anset for afstået af A ved aktieombytningen, jf. fusionsskattelovens § 11. A vil blive anset for at have erhvervet aktierne i D A/S på samme tidspunkt, i samme hensigt og for samme anskaffelsessum som aktierne i henholdsvis B A/S og C A/S.

Efter vores opfattelse omfatter ovennævnte succession også ejertidsnedslag. As ejertidsnedslag i C A/S vil således blive overført til aktierne i D A/S som følge af den skattefrie aktieombytning, jf. SKM2007.791.SR, SKM2009.121.SR og Juridisk Vejledning 2013-1 afsnit C.B.2.2.3.2.3. Se endvidere nedenfor under spørgsmål 2, 3 og 4.

Aktierne i B A/S og C A/S skal ved aktieombytningen anses for erhvervet af D A/S på ombytningstidspunktet (stiftelsestidspunktet) til handelsværdien på dette tidspunkt, jf. nedenfor.

Handelsværdi, jf. aktieavancebeskatningslovens § 36, stk. 6, 2. pkt.

Aktieombytningen skal ske til handelsværdi, jf. aktieavancebeskatninglovens § 36, stk. 6, 2. pkt. Dermed skal værdien af vederlagsaktierne i D A/S svare til handelsværdien af de ombyttede aktier i henholdsvis B A/S og C A/S.

B A/S

Aktiverne i B A/S består hovedsageligt af ejendomme. Disse ejendomme er ifølge årsrapporten optaget til handelsværdien (optaget til dagsværdi), jf. beskrivelse af regnskabspraksis i årsrapporten. Det er vores opfattelse, at denne værdi kan lægges til grund i forbindelse med aktieombytningen. Eftersom aktieombytningen forventes vedtaget, så snart SKATs bindende svar på nærværende anmodning foreligger, vil værdien, som anført i årsrapporten pr. 1. juli 2013, blive anvendt. Såfremt vedtagelsen af aktieombytningen mod forventning må udskydes, vil værdierne i henhold til det seneste aflagte regnskab blive anvendt. Det er vores vurdering, at de i regnskabet anførte værdier for ejendommene må anses for at udgøre handelsværdien.

Herudover ejer selskabet B A/S værdipapirer og kapitalandele i form af børsnoterede obligationer samt tilgodehavender og likvider. De børsnoterede obligationer skal i princippet ansættes til kursværdien på tidspunktet for aktieombytningen, det vil sige pr. tidspunktet for stiftelse af D A/S. Af praktiske årsager vil børskursen 1 uge før underskrivelse af stiftelsesdokument blive anvendt.

C A/S

Aktiverne i C A/S består hovedsageligt af kapitalandele i associerede virksomheder samt andre værdipapirer og kapitalandele. SKAT har modtaget regnskaberne for de associerede virksomheder. SKAT har også modtaget en oversigt over de associerede virksomheder og andre kapitalandele.

Kapitalandelene i de associerede virksomheder indregnes til den forholdsmæssige ejerandel af virksomhedens regnskabsmæssige indre værdi opgjort med udgangspunkt i dagsværdien af de identificerede nettoaktiver. Der henvises til beskrivelsen af regnskabspraksis i årsrapporten for C A/S. Det skal bemærkes, at ejendommene i I/S F, I/S G og I/S H i de pågældende regnskaber er indregnet til de seneste offentlige ejendomsvurderinger.

Der er fremsendt en opgørelse af handelsværdien af C A/S' kapitalandele i de associerede virksomheder. Værdien af ejendommene i de associerede virksomheder er ved denne beregning reguleret i forhold til de anførte værdier i de enkelte regnskaber. Der er for aktieselskabet I endvidere blevet reguleret for udskudt skat. For de associerede virksomheder korrigeres der ikke for udskudt skat i beregningen, idet virksomhederne er skattemæssigt transparente, og udskudt skat derfor er medtaget direkte i C A/S. Egenkapitalen i de associerede virksomheder korrigeres efterfølgende for den fremkomne regulerede værdi for ejendommene. På baggrund heraf beregnes værdien af C A/S' forholdsmæssige ejerandel af den fremkomne værdi. Afslutningsvist reduceres værdien med foretagne udlodninger til C A/S inden den 1. juli 2013.

Andre kapitalandele måles til dagsværdi baseret på en afkastberegning af ejendomme, der indgår heri, jf. beskrivelse af regnskabspraksis i årsrapporten for C A/S for 2012. I årsrapporten for 2013 er regnskabspraksis vedrørende andre kapitalandele ved en fejl ikke anført, men der er ikke ændret i praksis fra 2012 og 2013.

Herudover ejer selskabet C A/S ejendomme samt tilgodehavender og likvider. Ejendommene er ifølge årsrapporten optaget til handelsværdien (optaget til dagsværdi), jf. beskrivelse af regnskabspraksis i årsrapporten.

Det er vores opfattelse, at værdierne for ovennævnte aktiver pr. 1. juli 2013 kan lægges til grund i forbindelse med aktieombytningen. Eftersom aktieombytningen forventes vedtaget, så snart SKATs bindende svar på nærværende anmodning foreligger, vil værdien, som anført i årsrapporten pr. 1. juli 2013, blive anvendt. Såfremt vedtagelsen af aktieombytningen mod forventning må udskydes, vil værdierne i henhold til det seneste aflagte regnskab blive anvendt. Det er vores vurdering, at de i regnskabet anførte værdier for aktiverne må anses for at udgøre handelsværdien.

Sammenfatning

Som anført i ovenstående afsnit, vil aktieombytningen blive gennemført på baggrund af følgende principper for fastsættelse af handelsværdien:

- Ejendommene i B A/S fastsættes til dagsværdi pr. 1. juli 2013 i henhold til årsrapporten for 2013 (eller værdien i henhold til den senest aflagte årsrapport).

-

Børsnoterede obligationer i B A/S fastsættes til værdien 1 uge før underskrivelse af stiftelsesdokumentet.

-

C A/S' kapitalandele i associerede virksomheder fastsættes til den forholdsmæssige ejerandel af virksomhedens regnskabsmæssige indre værdi pr. 1. juli 2013 opgjort med udgangspunkt i dagsværdien af de identificerede nettoaktiver i henhold til årsrapporten for 2013 (eller værdien i henhold til den seneste aflagte årsrapport).

-

Andre kapitalandele i C A/S fastsættes til dagsværdi baseret på en afkastberegning af ejendomme, der indgår heri, pr. 1. juli 2013 i henhold til årsrapporten for 2013 (eller værdien i henhold til den seneste aflagte årsrapport).

-

Ejendomme i C A/S fastsættes til dagsværdi pr. 1. juli 2013 i henhold til årsrapporten for 2013 (eller værdien i henhold til den seneste aflagte årsrapport).

Det er vores opfattelse, at der ikke er merværdier i selskaberne B A/S og C A/S end anført i regnskaberne.

Der er fremsendt en åbningsbalance for D A/S, hvoraf en estimeret handelsværdi af aktierne i B A/S og C A/S er anført. Det fremgår heraf, at D A/S vil have en egenkapital på cirka 60,9 mio. kr.

Der er fremsendt en balance, der er en estimeret balance baseret på ovenstående principper, dog med anvendelse af de nuværende børskurser for værdipapirerne. De fremtidige børskurser kendes af gode grunde endnu ikke, men til illustration for de i denne anmodning om bindende svar anvendte principper er åbningsbalancen med de nuværende børskurser udarbejdet. Ved den endelige gennemførelse af aktieombytningen vil børskursen 1 uge før underskrivelse af stiftelsesdokumentet - som nævnt ovenfor - blive anvendt.

Det er vores opfattelse, at handelsværdikravet ved aktieombytningen vil være opfyldt ved ovenstående anvendte principper.

Holdingkrav, jf. aktieavancebeskatningslovens § 36, stk. 6, 3.-5. pkt.

Det er en betingelse i henhold til aktieavancebeskatningslovens § 36, stk. 6, 3.-5. pkt., at D A/S ikke afstår aktierne i henholdsvis B A/S og C A/S i en periode på 3 år efter ombytningstidspunktet (stiftelsestidspunktet). Dette holdingkrav vil ikke blive brudt.

Spørgsmål 2-4: Ejertidsnedslag

Som nævnt ovenfor i afsnit 1.3., har A ejertidsnedslag på aktierne i C A/S på 13 %.

På baggrund af retspraksis, som anført ovenfor under spørgsmål 1, er det vores opfattelse, at A bevarer sit nuværende ejertidsnedslag efter aktieombytningen, idet denne gennemføres med succession efter aktieavancebeskatningsloven.

Det er endvidere vores opfattelse, at ejertidsnedslaget på aktierne i C A/S skal fordeles forholdsmæssigt ud på aktierne i det nystiftede selskab D A/S. Denne forholdsmæssige fordeling skal ske på baggrund af handelsværdien i selskaberne. Der er modtaget en opgørelse, der viser den forholdsmæssige fordeling af ejertidsnedslaget.

Det fremgår af den fremsendte opgørelse, at 75,35 % af aktiekapitalen i D A/S på 1 mio. kr. efter aktieombytningen vil have et ejertidsnedslag på 13 %. Denne opgørelse af fordelingen af ejertidsnedslaget er udarbejdet på baggrund af den estimerede balance, jf. ovenfor. Opgørelsen illustrerer således alene principperne for fordelingen af ejertidsnedslaget på aktierne i D A/S. Det er vores opfattelse, at fordelingen af ejertidsnedslaget efter gennemførelse af aktieombytningen kan ske efter disse principper på baggrund af den faktisk foreliggende balance for D A/S på dette tidspunkt.

De skattemæssige anskaffelsessummer for aktierne i B A/S og C A/S skal efter vores opfattelse også fordeles forholdsmæssigt på aktierne i D A/S i forhold til handelsværdien (egenkapitalen) i selskaberne. Den fremsendte opgørelse viser denne forholdsmæssige fordeling.

Udkast til forholdsmæssig fordeling af ejertidsnedslag på aktierne i D A/S

|

|

|

Fordeling i %

|

Ejertidsnedslag

|

|

Anskaffelsessum for B A/S

|

15.017.043

|

24,65 %

|

0 %

|

|

Anskaffelsessum for C A/S

|

45.911.417

|

75,35 %

|

13 %

|

|

Anskaffelsessum i alt

|

60.928.460

|

100,00 %

|

|

Udkast til fordeling af anskaffelsessummer for aktier i D A/S

|

Samlet egenkapital

|

|

60.928.460

|

|

|

Fordeling Art

|

Nom.

|

Anskaffelsessum

|

Kurs

|

|

A-aktier

|

50.000

|

3.046.423

|

6.092,85

|

|

B-aktier

|

950.000

|

57.882.037

|

6.092,85

|

|

|

1.000.000

|

60.928.460

|

|

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at den påtænkte aktieombytning af As aktier i B A/S og C A/S med aktier i D A/S kan gennemføres skattefrit uden tilladelse fra SKAT for A samt de involverede selskaber under de nedenfor angivne omstændigheder.

Lovgrundlag

Aktieavancebeskatningslovens § 36

Ved ombytning af aktier har aktionærerne i det erhvervede selskab adgang til beskatning efter reglerne i fusionsskattelovens §§ 9 og 11, når såvel det erhvervende som det erhvervede selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF, eller er selskaber, som svarer til danske aktie- eller anpartsselskaber, men som er hjemmehørende i lande uden for EU. Som fusionsdato anses i denne sammenhæng datoen for aktieombytningen. Anvendelse af reglerne i 1. pkt. er betinget af, at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Told- og skatteforvaltningen kan fastsætte særlige vilkår for tilladelsen. 1.-4. pkt. finder ikke anvendelse, når det erhvervede eller det erhvervende selskab ved beskatningen her i landet anses for at være en transparent enhed.

Stk.2. Ved ombytning af aktier, jf. stk. 1, forstås den transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum. Betingelserne i 1. pkt. om, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, anses for opfyldt, selv om det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter reglerne i fusionsskattelovens § 15 a.

Stk.3. Told- og skatteforvaltningen kan tillade, at der ikke sker beskatning efter §§ 9, 12-14, 17-19 og 22 i tilfælde, hvor et selskab erhverver hele aktiekapitalen i et andet selskab, eller hvor et selskab, der i forvejen ejer aktier i et andet selskab, erhverver resten af aktiekapitalen i det andet selskab. Det er en betingelse, at aktionærerne i det andet selskab som vederlag alene modtager aktier i det første selskab og eventuelt en kontant udligningssum. Fusionsskattelovens §§ 9-11 finder tilsvarende anvendelse.

Stk.4. Det er en betingelse, at transaktioner som nævnt i stk. 1 og 3 gennemføres inden for en periode på højst 6 måneder regnet fra den første ombytningsdag. Told- og skatteforvaltningen kan forlænge fristen i 1. pkt. Ombytning af aktier kan ikke ske med tilbagevirkende kraft.

Stk.5. Hvis det erhvervede selskab er omfattet af § 19, finder stk. 3 kun anvendelse, hvis det erhvervende selskab tillige er omfattet af § 19. Hvis det erhvervede selskab er omfattet af § 22, finder stk. 3 kun anvendelse, hvis det erhvervende selskab tillige er omfattet af § 22. Hvis det erhvervede selskab er omfattet af § 21, finder stk. 3 kun anvendelse, hvis det erhvervende selskab tillige er omfattet af § 21.

Stk.6. Ombytning af aktier efter stk. 1-5 kan gennemføres, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Det er en betingelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier. Det er dernæst en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. Det er en betingelse for ombytning af aktier uden tilladelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Stk.7. Senest samtidig med indgivelsen af selvangivelsen for det indkomstår, hvor aktieombytningen er gennemført, skal det erhvervende selskab give told- og skatteforvaltningen oplysning om, at selskabet har deltaget i en aktieombytning efter reglerne i stk. 6. Hvis det erhvervende selskab afstår aktier som nævnt i stk. 6, 3. pkt., skal told- og skatteforvaltningen gives oplysning herom senest 1 måned efter afståelsen.

Forarbejder

Bilag 23 til Lov nr. 343 af 18. april 2007 (L 110 2006-07)

(...)

Der er ikke tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet - heller ikke for så vidt angår skattefri fusion. Udgangspunktet er således, at ombytningsforholdet skal fastsættes til handelsværdi for at den pågældende fusion kan anses for at være omfattet af fusionsskatteloven. Det vil være muligt at få bindende svar om de skattemæssige konsekvenser af et givent ombytningsforhold.

(...)

Bilag 1 (Kommentar til FSR's høringssvar) til Lov nr. 343 af 18. april 2007 (L 110)

(...)

Det er et grundprincip i de foreslåede regler, at værdien af vederlaget skal svare til værdien af de overførte aktiver og passiver. Skatteministeriet vurderer ikke, at det er hensigtsmæssigt at gøre undtagelser fra dette princip i enkeltstående situationer.

Spm. 33 til lov nr. 343 af 18. april 2007 (L 110 A 2006-07)

Spørgsmål 33: Skal den foreslåede bestemmelse i § 36 A, stk. 3, forstås sådan, at der skal udstedes aktie/ anpartskapital for den samlede værdi af det gennemførte apportindskud, når der foretages aktieombytning, og der således ikke i et nystiftet holdingselskab må udstedes aktier til overkurs, hvor en del af egenkapitalen ikke er bunden nominel kapital, men fri egenkapital?

Svar: Nej, bestemmelsen er ikke til hinder for, at vederlagsaktierne udstedes til overkurs. Jeg kan i øvrigt henvise til mit svar på spørgsmål 31, hvori det nærmere er beskrevet, hvad den foreslåede bestemmelse i § 36 A, stk. 3, skal sikre.

Spm. 31 til lov nr. 343 af 18. april 2007 (L 110 A 2006-07)

Spørgsmål 31: Den foreslåede bestemmelse i § 36 A, stk. 3, bedes nærmere forklaret. Hvordan kan værdien af vederlagsaktierne med tillæg af kontant udligningssum have anden værdi end værdien af det, der byttes med?

Svar: Forslaget til aktieavancebeskatningslovens § 36 A, stk. 3, jf. lovforslagets § 2, nr. 3, vedrører det såkaldte ombytningsforhold. Efter forslaget til bestemmelsen er det en betingelse for at kunne ombytte aktier skattefrit uden tilladelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier.

Bestemmelsen medfører, at i forbindelse med ombytningen skal det erhvervende selskab vederlægge aktionæren i det erhvervede selskab med værdier, der svarer til handelsværdien af de aktier, aktionæren ombytter. Aktionæren må altså ikke ved hjælp af et skævt ombytningsforhold forære det erhvervende selskab (og dermed eventuelle andre aktionærer i dette selskab) værdier uden at få et tilsvarende vederlag. Omvendt må det erhvervende selskab ikke ved hjælp af et skævt ombytningsforhold forære aktionæren værdier, der står i et misforhold til de ombyttede aktiers værdi.

Praksis

SKM2003.574.LSR

To søsterselskaber fusionerede. To ægtefæller ejede hver 50 procent af hvert selskab. Efter den dagældende § 2, stk. 1, i fusionsskatteloven var det en betingelse for at fusionere skattefrit, at selskabsdeltagerne i det indskydende selskab alene måtte vederlægges med aktier i det modtagende selskab og eventuelt en kontant udligningssum på højst 10 procent af disse værdipapirers pålydende værdi, eller når der ikke eksisterede en pålydende værdi, deres bogførte værdi. Landsskatteretten tiltrådte, at værdien af vederlagsaktierne med tillæg af kontantbetaling var lavere end værdien af anparterne i det indskydende selskab. Dette medførte dog ikke nogen formueforskydning, da der var tale om fusion af to søsterselskaber. De skattemæssige konsekvenser som følge af det forkerte successionsgrundlag måtte i det konkrete tilfælde være af mindre betydning. Landsskatteretten tiltrådte, at der forelå en skattefri fusion.

SKM2013.763.SR

En ene-anpartshaver påtænkte at foretage en skattefri anpartsombytning af sine anparter i C med yderligere anparter i B. Begge selskaber var før anpartsombytningen ejet af ham selv. Ud fra en samlet konkret vurdering fandtes der ikke at kunne ske formueforskydning mellem aktionærer, da A ejede samtlige anparter i både det erhvervede og det erhvervende selskab. I en situation hvor en person ejede samtlige aktier i to selskaber, og der ikke påhvilede aktionærnedslag på nogen af aktierne i de to selskaber, ville der ved en aktieombytning, hvor aktierne i det ene selskab ombyttedes med aktier i det andet selskab, ikke kunne opnås utilsigtede skattemæssige fordele, jf. principperne i SKM2003.574.LSR.

Betingelsen i aktieavancebeskatningslovens § 36, stk. 6, 2. pkt, om, at værdien af vederlagsanparterne i en skattefri anpartsombytning med tillæg af en eventuel kontant udligningssum svarede til handelsværdien af de ombyttede anparter, var opfyldt, selvom kapitalforhøjelsen skulle ske på en måde, så den nominelle anpartskapital fortsat skulle udgøre et "rundt" beløb.

SKM2007.699.SR

Et selskab var ejet ligeligt af 4 personer. Selskabet blev spaltet skattefrit til 4 nystiftede modtagende selskaber, hvor hvert selskab modtog en andel på ¼ af samtlige aktiver og gældsforpligtelser i det indskydende selskab. Spaltningen opfyldt betingelsen om, at værdien af vederlagsaktierne skulle svare til handelsværdien af de overførte aktiver og passiver, hvis spaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 procent anpartshaver et af de modtagende selskaber. Værdien af de modtagne aktier måtte pr. definition svare til handelsværdien, selv om spaltningen skete til regnskabsmæssige værdier.

Begrundelse

Krav til selskaberne

Det er en betingelse for at kunne foretage en skattefri aktieombytning, at både det erhvervende og det erhvervede selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF, eller er selskaber, som svarer til danske aktie- eller anpartsselskaber, men som er hjemmehørende i lande uden for EU. Det fremgår af aktieavancebeskatningslovens § 36, stk. 1, 1. pkt.

Da både det erhvervende selskab, D A/S og de to erhvervede selskaber, B A/S og C A/S er danske aktieselskaber, er betingelsen opfyldt.

Flertal af stemmerne

Det er desuden en betingelse, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum, jf. aktieavancebeskatningslovens § 36, stk. 2.

Da det er oplyst, at D A/S vil komme til at råde over 100 procent af stemmerne i både B A/S og i C A/S, er betingelsen opfyldt.

Handelsværdi

Det er en betingelse for at foretage en skattefri aktieombytning uden tilladelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier, jf. aktieavancebeskatningslovens § 36, stk. 6, 2. pkt.

Praksis ved fusioner og spaltninger

Ombytningsforholdet i skattefrie fusioner er ikke direkte reguleret i fusionsskatteloven, men er omtalt i forarbejderne til lov nr. 343 af 18. april 2007 (L 110 - 2006-07, bilag 23). Det fremgår heraf, at der ved indførelsen af muligheden for omstrukturering uden tilladelse ikke er tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet. Udgangspunktet er således, at ombytningsforholdet ved en skattefri fusion skal fastsættes til handelsværdi.

I SKM2003.574.LSR accepterede Landsskatteretten, at værdien af vederlagsaktierne i en skattefri fusion mellem to søsterselskaber var lavere end værdien af anparterne i det indskydende selskab, da det ikke medførte nogen formueforskydning.

Også ved skattefri spaltning uden tilladelse er det en betingelse, at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver. Desuden er det her en betingelse, at forholdet mellem aktiver og forpligtelser, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab, jf. fusionsskattelovens § 15 a, stk. 2, 2. - 3. pkt.

I en kommentar til FSR har Skatteministeren svaret, at det ikke er hensigtsmæssigt at gøre undtagelser til dette princip i enkeltstående situationer (Lov nr. 343 af 18. april 2007, L 110 - bilag 1).

I SKM2007.699.SR bekræftede Skatterådet alligevel, at en ophørsspaltning til 4 nystiftede selskaber kunne ske skattefrit, hvis ophørsspaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 procent anpartshaver i et af de modtagende selskaber.

Aktieombytning

I SKM2013.763.SR fandt Skatterådet i en situation, hvor en person ejede samtlige aktier i to selskaber, og der ikke påhvilede aktionærnedslag på nogen af aktierne i de to selskaber, at der ved en aktieombytning, hvor aktierne i det ene selskab ombyttedes med aktier i det andet selskab, ikke kunne opnås utilsigtede skattemæssige fordele, jf. principperne i SKM2003.574.LSR. Der var her tale om en ombytning til et eksisterende selskab, hvor der lagdes vægt på, at der ikke påhvilede aktionærnedslag på aktierne i nogen af de to erhvervede selskaber.

Det følger af skatteministerens svar på spm. 33 til lov nr. 343 af 18. april 2007 (L 110 A 2006-07), at kravet om vederlæggelse til handelsværdi ikke forhindrer, at vederlagsaktierne udstedes til overkurs i et nystiftet selskab. (SKATs understregning)

Hensigten med bestemmelsen er, at aktionæren ikke ved hjælp af et skævt ombytningsforhold må forære det erhvervede selskab (og dermed eventuelle andre aktionærer i dette selskab) værdier uden at få et tilsvarende vederlag. Omvendt må det erhvervende selskab ikke ved hjælp af et skævt ombytningsforhold forære aktionæren værdier, der står i et misforhold til de ombyttede aktiers værdi, jf. svar på spm. 31 til lov nr. 343 af 18. april 2007 (L 110 A 2006-07).

Da der her sker ombytning til et nystiftet selskab, der etableres i forbindelse med aktieombytningen, og da samtlige aktier i D A/S ejes af én person, kan betingelsen på baggrund af svaret på spm. 33 til lov nr. 343 af 1. april 2007 anses for opfyldt. I 2013.763.SR, hvor der skete ombytning til et eksisterende selskab, blev der dog lagt vægt på, at der ikke påhvilede aktionærnedslag på nogen af aktierne i de to deltagende selskaber. I den foreliggende sag er der aktionærnedslag på aktierne i det ene af de to erhvervede selskaber, og der kan derfor være mulighed for at opnå utilsigtede skattemæssige fordele, som omtalt i SKM2003.574.LSR. SKAT vil derfor i overensstemmelse med praksis anse det for en betingelse for at anse kravet i aktieavancebeskatningslovens § 36, stk. 6, om ombytning til handelsværdi for opfyldt, at fordelingen af gevinsten i relation til beregning af ejertidsnedslag sker på grundlag af beregnede gevinster ved et salg på ombytningstidspunktet, som det fremgår af svaret på spørgsmål 3.

Holdingkrav

Herudover er det en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet (holdingkrav), jf. aktieavancebeskatningslovens § 36, stk. 6, 3. pkt.

Aktierne i det erhvervede selskab kan dog afstås, inden der er gået tre år, hvis det sker i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier, jf. aktieavancebeskatningslovens § 36, stk. 6, 4. pkt.

I sådanne tilfælde videreføres holdingkravet i sin restløbetid på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering.

Det er oplyst, at holdingkravet ikke vil blive brudt.

Aktionærer med bestemmende indflydelse

Det er en betingelse for ombytning af aktier uden tilladelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark, jf. aktieavancebeskatningslovens § 36, stk. 6, 6. pkt.

Da A, som har bestemmende indflydelse i de to erhvervede selskaber, ombytter aktierne med aktier i et dansk aktieselskab, er betingelsen opfyldt.

Aktieombytningens virkningstidspunkt

Efter aktieavancebeskatningslovens § 36, stk. 4, sidste pkt., kan ombytning af aktier ikke kan ske med tilbagevirkende kraft. Repræsentanten har oplyst, at datoen for aktieombytningen i regnskabsmæssig henseende vil være første dag i indeværende regnskabsår. I skattemæssig henseende vil datoen for aktieombytningen være datoen, hvor D A/S stiftes. På den baggrund er aktieavancebeskatningslovens § 36, stk. 4, ikke til hinder for den planlagte aktieombytning.

SKAT henleder opmærksomheden på selskabsskattelovens § 31, stk. 5, 6.- 7. pkt., hvoraf det fremgår, at hvis koncernforbindelse etableres ved erhvervelse af et skuffeselskab eller ved nystiftelse af et selskab, anses koncernforbindelsen for etableret ved indkomstårets begyndelse, og hele selskabets indkomst for det pågældende indkomstår medregnes ved opgørelsen af sambeskatningsindkomsten.

Det lægges til grund, at der som oplyst ikke udbetales kontant vederlag i forbindelse med aktieombytningen.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at A efter gennemførelsen af den påtænkte aktieombytning, jf. spørgsmål 1, skal anses for at have anskaffet aktierne i D A/S med succession i ejertidsnedslag efter aktieavancebeskatningslovens § 47, således at ejertidsnedslaget i C A/S videreføres på aktierne i D A/S.

Lovgrundlag

Aktieavancebeskatningslovens § 47

Ved opgørelsen af gevinst på aktier, der er erhvervet før den 19. maj 1993, kan skattepligtige, der ved en eventuel afståelse af disse aktier den 18. maj 1993 skulle have opgjort gevinst og tab efter § 6 i lovbekendtgørelse nr. 865 af 22. oktober 1992, som ændret ved lov nr. 1030 af 19. december 1992, opnå et nedslag i den skattepligtige gevinst på de pågældende aktier. Tilsvarende gælder ved opgørelsen af gevinst på eventuelle fondsaktier eller aktieretter, som er tildelt inden den 1. januar 2006 på grundlag af de pågældende aktier. Der beregnes ikke nedslag på aktier omfattet af §§ 17, 18 eller 19 og på aktier, der ville have været omfattet af § 2 c i lovbekendtgørelse nr. 835 af 29. august 2005, ved en eventuel afståelse den 31. december 2005.

Stk. 2. Stk. 1 finder ikke anvendelse, hvis den skattepligtige alene skulle have opgjort gevinst i kraft af § 6, stk. 6, i den i stk. 1 nævnte lovbekendtgørelse.

Stk. 3. Nedslag efter stk. 1 beregnes med 1 pct. pr. år, den skattepligtige har ejet de pågældende aktier forud for udløbet af indkomståret 1998. Nedslaget kan højst udgøre 25 pct. Overdrages eller udloddes aktierne således, at erhververen indtræder i overdragerens skattemæssige stilling, jf. § 34, § 35 eller dødsboskattelovens § 36, anvendes aktiernes værdi ved overdragelsen eller udlodningen i stedet for afståelsessummen ved beregningen af nedslaget.

Stk. 4. Er aktierne erhvervet på forskellige tidspunkter, fordeles gevinsten ved beregningen af nedslaget for ejertid forholdsmæssigt mellem aktierne. Hvis aktierne har en pålydende værdi, foretages fordelingen på grundlag af denne værdi. Afstås en del af aktierne i samme selskab, anses de først erhvervede aktier for først afstået.

Fusionsskattelovens § 11

Aktier i det modtagende selskab, som selskabsdeltagerne modtager som vederlag for aktier i det indskydende selskab, behandles ved opgørelsen af den skattepligtige almindelige indkomst, som om de var erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier. Modtagne aktier i det modtagende selskab anses for anskaffet som led i selskabsdeltagerens næringsvej, såfremt de ombyttede aktier var anskaffet som led heri. Modtagne aktier i det modtagende selskab anses for omfattet af aktieavancebeskatningslovens § 18, såfremt de ombyttede aktier ville være omfattet af denne bestemmelse.

Stk. 2. Er ombyttede aktier anskaffet på forskellige tidspunkter, eller er nogle erhvervet som led i selskabsdeltagerens næringsvej, anses de af den enkelte erhvervelse omfattede aktier for ombyttet med en tilsvarende andel af de modtagne aktier i det modtagende selskab. Andelen beregnes efter de ombyttede aktiers kursværdi på den i § 5 nævnte fusionsdato. Er de modtagne aktier forbundet med forskellige rettigheder, foretages beregningen særskilt for hver art af de modtagne aktier.

Forarbejder

Bemærkninger til aktieavancebeskatningslovens § 47 - lov nr. 1413 af 21. december 2005 (L 78 2005-06)

(...)

For aktier, der er erhvervet ved succession i forbindelse med skattefri aktieombytning m.v. af aktier efter § 36 eller fusionsskatteloven, medregnes værdistigningen og ejertiden både før og efter ombytningen m.v. ved opgørelsen af nedslaget. Ombytning er ingen hindring for anvendelse af reglerne om nedslag, uanset at ombytningen er sket før eller efter den 19. maj 1993.

(...)

Praksis

SKM2007.791.SR

Nogle af aktionærerne i et schweizisk selskab planlagde at foretage en skattefri aktieombytning efterfulgt af en skattefri spaltning. Skatterådet fandt, at transaktionerne kunne foretages med fuld succession, herunder med succession i ejertidsnedslag efter aktieavancebeskatningslovens § 47.

SKM2008.361.SR

Aktionærerne kunne efter en skattefri spaltning fortsat anses for at have anskaffet aktierne i de to modtagende selskaber med succession i ejertidsnedslag efter aktieavancebeskatningslovens § 47.

SKM2009.121.SR

Aktionærerne ansås efter en aktieombytning og en spaltning for at have anskaffet aktierne i de modtagende selskaber med succession i ejertidsnedslaget efter aktieavancebeskatningslovens § 47. Det forudsattes, at aktionærerne før aktieombytningen og spaltningen opfyldte de almindelige betingelser for ejertidsnedslag efter aktieavancebeskatningslovens § 47.

Begrundelse

Personer, der var hovedaktionærer i et selskab den 18. maj 1993 samt personer, der inden for de seneste fem år forud for denne dato havde været hovedaktionærer, får et nedslag ved opgørelsen af den skattepligtige gevinst på de pågældende aktier, jf. aktieavancebeskatningslovens § 47.

Ved ombytning af aktier har aktionærerne i det erhvervede selskab adgang til beskatning efter reglerne i fusionsskattelovens §§ 9 og 11, når visse betingelser er opfyldt, jf. aktieavancebeskatningslovens § 36, stk. 1. Aktier i det modtagende selskab, som selskabsdeltagerne modtager som vederlag for aktier i det indskydende selskab, behandles ved opgørelsen af den skattepligtige almindelige indkomst, som om de var erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier, jf. fusionsskattelovens § 11, stk. 1.

Det er oplyst, at A har ejertidsnedslag på aktierne i C A/S på 13 procent.

I SKM2009.121.SR fandt Skatterådet, at der ved en skattefri spaltning og en skattefri aktieombytning succederedes i ejertidsnedslaget efter aktieavancebeskatningslovens § 47. Også i SKM2007.791.SR fandt Skatterådet, at den fulde succession ved en skattefri aktieombytning efterfulgt af en skattefri spaltning omfattede succession i ejertidsnedslag efter aktieavancebeskatningslovens § 47. Et tilsvarende resultat nåede Skatterådet i SKM2008.361.SR.

At der ved aktieombytningen sker succession i ejertidsnedslaget efter aktieavancebeskatningslovens § 47 understøttes endvidere af bemærkningerne til bestemmelsen. Det fremgår således af bemærkningerne, at for "aktier, der er erhvervet ved succession i forbindelse med skattefri aktieombytning m.v. af aktier efter § 36 eller fusionsskatteloven, medregnes værdistigningen og ejertiden både før og efter ombytningen m.v. ved opgørelsen af nedslaget. Ombytning er ingen hindring for anvendelse af reglerne om nedslag, uanset at ombytningen er sket før eller efter den 19. maj 1993." Dette indikerer, at der ved en skattefri aktieombytning også succederes efter aktieavancebeskatningslovens § 47.

SKAT mener derfor, at A efter, at den skattefrie aktieombytning er gennemført, skal anses for at have anskaffet aktierne i D A/S med succession i ejertidsnedslag efter aktieavancebeskatningslovens § 47, så ejertidsnedslaget i C A/S videreføres på aktierne i D A/S.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Spørgsmål 3

Hvis der svares bekræftende på spørgsmål 1 og 2, ønskes det bekræftet, at As ejertidsnedslag på aktierne i C A/S skal fordeles forholdsmæssigt på aktierne i D A/S beregnet på baggrund af handelsværdien i selskaberne.

Lovgrundlag

Aktieavancebeskatningslovens § 47

Se under spørgsmål 2.

Ligningslovens § 2

Skattepligtige,

- hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse,

- der udøver en bestemmende indflydelse over juridiske personer,

- der er koncernforbundet med en juridisk person,

- der har et fast driftssted beliggende i udlandet,

- der er en udenlandsk fysisk eller juridisk person med et fast driftssted i Danmark, eller

- der er en udenlandsk fysisk eller juridisk person med kulbrintetilknyttet virksomhed omfattet af kulbrinteskattelovens § 21, stk. 1 eller 4,

skal ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår for handelsmæssige eller økonomiske transaktioner med ovennævnte parter i nr. 1-6 (kontrollerede transaktioner) i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter.

Med juridiske personer i nr. 1 og stk. 3 sidestilles selskaber og foreninger m.v., der efter danske skatteregler ikke udgør et selvstændigt skattesubjekt, men hvis forhold er reguleret af selskabsretlige regler, en selskabsaftale eller en foreningsvedtægt.

Stk. 2. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne. Ved bedømmelsen af, om den skattepligtige anses for at have bestemmende indflydelse på en juridisk person, eller om der udøves en bestemmende indflydelse over den skattepligtige af en juridisk eller fysisk person, medregnes aktier og stemmerettigheder, som indehaves af koncernforbundne selskaber, jf. stk. 3, af personlige aktionærer og deres nærtstående, jf. ligningslovens § 16 H, stk. 6, eller af en fond eller trust stiftet af moderselskabet selv eller af de nævnte koncernforbundne selskaber, nærtstående m.v. eller af fonde eller truster stiftet af disse. Tilsvarende medregnes ejerandele og stemmerettigheder, som indehaves af andre selskabsdeltagere, med hvem selskabsdeltageren har en aftale om udøvelse af fælles bestemmende indflydelse. Tilsvarende medregnes ejerandele og stemmerettigheder, som indehaves af en person omfattet af kildeskattelovens § 1 eller et dødsbo omfattet af dødsboskattelovens § 1, stk. 2, i fællesskab med nærtstående eller i fællesskab med en fond eller trust stiftet af den skattepligtige eller dennes nærtstående eller fonde eller truster stiftet af disse. Som nærtstående anses den skattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles med oprindeligt slægtskabsforhold.

Stk. 3. Ved koncernforbundne juridiske personer forstås juridiske personer, hvor samme kreds af selskabsdeltagere har bestemmende indflydelse, eller hvor der er fælles ledelse.

Stk. 4. En juridisk eller fysisk person anses for udenlandsk, hvis personen er hjemmehørende i en fremmed stat, Færøerne eller Grønland, herunder efter bestemmelserne i en dobbeltbeskatningsoverenskomst.

Stk. 5. Ved ændringer i ansættelsen af den skatte- eller udlodningspligtige indkomst i henhold til stk. 1, kan den skattepligtige undgå yderligere følgeændringer (sekundære justeringer) ved at forpligte sig til betaling i overensstemmelse med de i stk. 1 anvendte priser og vilkår. Det er en forudsætning for anvendelsen af 1. pkt., at den påtagne forpligtelse også opfylder de i stk. 1 anførte betingelser. 1. pkt. gælder ikke, i det omfang den påtagne forpligtelse er omfattet af § 16 E. Ved kontrollerede transaktioner med udenlandske fysiske og juridiske personer og faste driftssteder finder 1. pkt. kun anvendelse, såfremt den pågældende udenlandske skattemyndighed foretager en beskatning, der er i overensstemmelse med de priser og vilkår, der er lagt til grund ved ansættelsen af den skattepligtige indkomst i henhold til stk. 1.

Stk. 6. Det er en forudsætning for at nedsætte ansættelsen af den skatte- eller udlodningspligtige indkomst i henhold til stk. 1, at der foretages en korresponderende forhøjelse af den anden part. Det er en forudsætning for forhøjelse af anskaffelsessummer, at der foretages en korresponderende ansættelse af den anden part. Ved kontrollerede transaktioner med udenlandske fysiske eller juridiske personer og faste driftssteder er det en forudsætning, at den korresponderende indkomst medregnes ved indkomstopgørelsen i det pågældende andet land.

Statsskattelovens § 4

Som skattepligtig indkomst betragtes med de i det følgende fastsatte undtagelser og begrænsninger den skattepligtiges samlede årsindtægter, hvad enten de hidrører her fra landet eller ikke, bestående i penge eller formuegoder af pengeværdi, således f eks:

a) af agerbrug, skovbrug, industri, handel, håndværk, fabrikdrift, søfart, fiskeri, eller hvilken som helst anden næring eller virksomhed, så og alt, hvad der er oppebåret for eller at anse som vederlag for videnskabelig, kunstnerisk eller litterær virksomhed eller for arbejde, tjeneste eller bistandsydelse af hvilken som helst art;

b)af bortforpagtning, bortfæstning eller udleje af rørligt og urørligt gods, såvel som af vederlagsfri benyttelse af andres rørlige eller urørlige gods. Lejeværdien af bolig i den skattepligtiges egen ejendom beregnes som indtægt for ham, hvad enten han har gjort brug af sin beboelsesret eller ej; værdien ansættes til det beløb som ved udleje kunne opnås i leje af vedkommende ejendom eller lejlighed, dog af den, når særlige forhold måtte gøre denne målestok mindre egnet, kan ansættes skønsmæssigt;

c)af et embede eller en bestilling, såsom fast lønning, sportler, embedsbolig, naturalydelser, emolumenter, kontorholdsgodtgørelse (med hensyn til kontorudgifter jf. § 6 b), samt pension, ventepenge, gaver (jf. dog herved bestemmelsen i § 5 b), understøttelser, klosterhævning, livrente, overlevelsesrente, aftægt og deslige;

d)af tiender;

e) af rente eller udbytte af alle slags obligationer, aktier og andre inden- eller udenlandske pengeeffekter, så og af udestående fordringer og af kapitaler, udlånte her i landet eller i udlandet, med eller uden pant, mod eller uden forskrivning. Som udbyttet af aktier og andelsbeviser skal anses alt, hvad der af vedkommende selskab er udbetalt aktionærer eller andelshavere som en del af det af selskabet i sidste eller i tidligere regnskabsår indtjente overskud, hvad enten udbetalingen finder sted som dividende, som udlodning ved selskabets likvidation eller lignende eller ved udstedelse af friaktier. Friaktier, der tildeles et selskabs aktionærer, bliver at henregne til modtagerens indkomst med et beløb, svarende til deres pålydende, og i tilfælde, hvor aktier udstedes mod vederlag, som dog er mindre end deres pålydende, skal et beløb, svarende til forskellen mellem tegningskursen og aktiernes pålydende, ligeledes medregnes til modtagerens skattepligtige indkomst.

f)af lotterispil, samt andet spil og væddemål.

Praksis

TfS2001, 73

I en skattefri spaltning uden ophør af det indskydende selskab, skulle fordelingen af den oprindelige anskaffelsessum efter spaltningen ske på baggrund af handelsværdien af aktierne i de to selskaber på spaltningstidspunktet. Der var ikke indvendinger imod, at fordelingen i henhold til selskabets anmodning blev foretaget på baggrund af den gennemsnitlige børsværdi af aktierne i de første 20 dage, hvor selskaberne var noteret på Københavns Fondsbørs.

SKM2014.422.HR

Højesteret fandt ud fra en helhedsvurdering, at den del af nogle aktietab, som modsvaredes af kapitalforhøjelser som følge af terminsforretninger ikke kunne anses for reelle tab, men måtte anses for tab, der var konstrueret alene med henblik på at opnå et fradragsberettiget tab. Højesteret fandt under disse omstændigheder, at der ved opgørelsen af tabene ved salg af anparterne skulle ses bort fra den del af anskaffelsessummerne, som hidrørte fra de nævnte kapitalforhøjelser. Dommen vedrørte dermed ikke de transaktioner, der lå til grund for tabene.

SKM2008.919.HR

Højesteret fandt, at der var tale om en særlig situation, hvor der alene var tale om et beregningsteknisk tab. Der skulle derfor foretages en regulering ved opgørelsen af tabet.

Begrundelse

Efter aktieavancebeskatningslovens § 47, stk. 1, gives der et nedslag i den opgjorte gevinst på aktier, når aktierne er erhvervet før den 19. maj 1993, og en gevinst eller et tab ved et salg den 18. maj 1993 havde skullet behandles efter de dagældende regler for hovedaktionærer.

Nedslaget udgør 1 procent pr. år, den skattepligtige har ejet aktierne forud for udløbet af indkomståret 1998. Nedslaget kan højst udgøre 25 procent, jf. aktieavancebeskatningslovens § 47, stk. 3.

Ifølge aktieavancebeskatningslovens § 47, stk. 4, skal gevinst ved afståelse af aktier, når aktierne er erhvervet på forskellige tidspunkter, fordeles forholdsmæssigt mellem aktierne. Hvis aktierne har en pålydende værdi, foretages fordelingen på grundlag af denne værdi. Afstås kun en del af aktierne i selskabet, anses de først erhvervede aktier for først afstået.

Spørgsmålet i den foreliggende sag er, hvordan gevinsten i relation til ejertidsnedslaget efter aktieavancebeskatningslovens § 47 skal fordeles, når der er tale om aktier i et selskab, hvor der har været foretaget en skattefri aktieombytning, idet der tidligere har været to selskaber, og hvor kun gevinst på aktierne i det ene selskab ville give ret til ejertidsnedslag efter aktieavancebeskatningslovens § 47, mens aktierne i det andet selskab er erhvervet efter den 18. maj 1993.

Det fremgår hverken af lovteksten eller af bemærkningerne til lovforslagene (hverken den nuværende aktieavancebeskatningslovs § 47 eller den tidligere aktieavancebeskatningslovs § 7 a), hvordan ejertidsnedslaget i den foreliggende situation skal beregnes.

Betænkningen til lovforslag L 289 i folketingsåret 1992/1993, ændringsforslag nr. 6, der var grundlaget for gennemførelsen af den tidligere aktieavancebeskatningslovs § 7 a, eller bemærkningerne til lovforslag L 78 i folketingsåret 2005/2006, der var grundlaget for den nugældende aktieavancebeskatningslovs § 47, indeholder ingen nærmere begrundelse for reglen i aktieavancebeskatningslovs § 47, stk. 4 (eller reglen i den tidligere aktieavancebeskatningslovs § 7 a, stk. 4).

Det må imidlertid antages, at når der i lovteksten står "Er aktierne erhvervet på forskellige tidspunkter", er der tænkt på den situation, hvor hovedaktionæren har erhvervet aktier i samme selskab på forskellige tidspunkter. Der kan enten være tale om, at nogle af aktierne er erhvervet før den 19. maj 1993 og således giver ret til ejertidsnedslag, mens andre aktier er erhvervet efter den 18. maj 1993 og derfor ikke giver ret til ejertidsnedslag. Der kan også være tale om, at aktierne er erhvervet på forskellige tidspunkter før den 19. maj 1993, således at procentsatsen for ejertidsnedslaget er forskellig.

Ligningsrådet har i TfS2001,73 truffet afgørelse om fordeling af aktiernes anskaffelsessum i forbindelse med en skattefri spaltning. Ligningsrådet fastslog, at fordelingen af den oprindelige anskaffelsessum efter spaltningen skulle ske på baggrund af handelsværdien af aktierne i de to selskaber på spaltningstidspunktet. Ligningsrådet tilkendegav endvidere, at man ikke have indvendinger mod, at fordelingen i henhold til selskabets anmodning blev foretaget på baggrund af den gennemsnitlige børsværdi af aktierne i de første 20 dage, hvor selskaberne var noteret på Københavns Fondsbørs. Denne afgørelse handler dog om fordeling af den skattemæssige anskaffelsessum ved en spaltning, hvor den foreliggende sag omhandler fordeling af ejertidsnedslag ved en skattefri aktieombytning.

Der ses derimod ikke at være taget stilling til, på hvilket grundlag fordelingen af ejertidsnedslaget skal ske, når en aktionær foretager aktieombytning af to selskaber til samme modtagende holdingselskab, og det kun er det ene af de indskydende selskaber, som berettiger aktionæren til ejertidsnedslag.

Ejertidsnedslaget skal beregnes på grundlag af den samlede gevinst, jf. aktieavancebeskatnings-lovens § 47, stk. 1, og værdistigning eller værdifald i tiden efter aktieombytningen skal derfor medregnes ved beregningen af ejertidsnedslaget. Da det alene er gevinsten i det ene af de indskydende selskaber, som berettiger til ejertidsnedslag, skal den samlede gevinst imidlertid fordeles mellem en nedslagsberettiget del og en ikke-nedslagsberettiget del.

Efter SKAT's opfattelse skal denne fordeling ske på grundlag af fiktivt beregnede gevinster, beregnet på grundlag af fiktive salg af aktierne i de to indskydende selskaber på ombytningstidspunktet. Der bliver derved kun givet ejertidsnedslag af gevinsten på de aktier, der berettiger hertil. Ved denne beregning af fiktive gevinster skal handelsværdierne på ombytningstidspunktet af aktierne i de to indskydende selskaber lægges til grund,

Det bemærkes supplerende, at SKAT ikke - i forbindelse med opdelingen i A- og B-aktier - har taget stilling til værdiansættelsen af aktierne. Der spørges således heller ikke til værdiansættelsen af aktierne på opdelingstidspunktet eller på et senere tidspunkt.

Handelsværdien af B-aktier, hvor adgangen til udbytte bestemmes af en overdrager, der ejer A-aktierne kan ikke fastsættes, da dette afhænger af den i fremtiden valgte udbyttepolitik.

Hvis A-aktionæren foretager en enkelt stor udbytteudlodning i et enkelt år (eller få store udbytteudlodninger i et begrænset antal år) har B-aktierne en begrænset værdi. Foretages derimod mindre udlodninger over en længere periode har B-aktierne en stor værdi.

Det er derfor ikke muligt, at foretage en værdiansættelse af B-aktierne på overdragelsestidspunktet og en sådan overdragelsesstruktur vil heller ikke finde sted mellem uafhængige parter. Da der er en sammenhæng mellem værdien af A-aktierne og B-aktierne vil A-aktierne tilsvarende heller ikke kunne værdiansættes.

Henset hertil - og til at der er tale om en handel i et interessefællesskab - er det SKATs opfattelse, at de samlede transaktioner eventuelt kan tilsidesættes eller omklassificeres under hensyn til deres reelle indhold, jf. ligningslovens § 2 eller statsskattelovens § 4.

For så vidt angår ligningslovens § 2 er dette beskrevet i juridisk vejledning i afsnit C.D.11.1.3. Korrektionsadgang ved skattemæssigt sammenfaldende interesser (også uden for ligningslovens § 2) er fastlagt i praksis, jf. herom i forarbejderne til ligningslovens § 2, hvor det var bemærket at denne praksis blev opretholdt ved siden af ligningslovens § 2, jf. FT 1997-98, 2. samling, Tillæg A, side 2460. (L 98).

Konsekvensen heraf kan være, at SKAT efter en konkret vurdering på overdragelsestidspunktet vil anse B-aktierne for at "bære" hele eller størstedelen af værdien af selskaberne. Dette vil indebære, at der ved overdragelsen af B-aktierne vil blive realiseret en gevinst og ikke et (eventuelt) tab. Der er herved også henset til, at der er tale om transaktioner mellem en far og datter, således at værdien af selskabet på et tidspunkt vil overgår til datteren. Tilsvarende kan A-aktierne anses for at bære hele eller størstedelen af værdien, hvorfor en overdragelse af A-aktierne til datteren kan have samme konsekvenser.

Endelig bemærkes, at SKAT ikke har taget stilling til om et eventuelt aktietab udløst ved overdragelse til datteren, eventuelt kan tilsidesættes, jf. SKM2008.919.HR og SKM2014.22.SR .

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Nej".

Spørgsmål 4

Hvis der svares bekræftende på spørgsmål 1, ønskes det bekræftet, at As skattemæssige anskaffelsessummer for aktierne i B A/S og C A/S skal fordeles forholdsmæssigt på aktierne i D A/S i forhold til handelsværdien (egenkapitalen) i selskaberne, som illustreret i sagsfremstillingen.

Lovgrundlag

Aktieavancebeskatningslovens § 36

Se under spørgsmål 1.

Fusionsskattelovens § 11

Aktier i det modtagende selskab, som selskabsdeltagerne modtager som vederlag for aktier i det indskydende selskab, behandles ved opgørelsen af den skattepligtige almindelige indkomst, som om de var erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier. Modtagne aktier i det modtagende selskab anses for anskaffet som led i selskabsdeltagerens næringsvej, såfremt de ombyttede aktier var anskaffet som led heri. Modtagne aktier i det modtagende selskab anses for omfattet af aktieavancebeskatningslovens § 18, såfremt de ombyttede aktier ville være omfattet af denne bestemmelse.

Stk.2. Er ombyttede aktier anskaffet på forskellige tidspunkter, eller er nogle erhvervet som led i selskabsdeltagerens næringsvej, anses de af den enkelte erhvervelse omfattede aktier for ombyttet med en tilsvarende andel af de modtagne aktier i det modtagende selskab. Andelen beregnes efter de ombyttede aktiers kursværdi på den i § 5 nævnte fusionsdato. Er de modtagne aktier forbundet med forskellige rettigheder, foretages beregningen særskilt for hver art af de modtagne aktier.

Begrundelse

Ved ombytning af aktier har aktionærerne i det erhvervede selskab adgang til beskatning efter reglerne i fusionsskattelovens §§ 9 og 11, når betingelserne herfor er opfyldt, jf. aktieavancebeskatningslovens § 36, stk. 1.

Aktier i det modtagende selskab, som selskabsdeltagerne modtager som vederlag for aktier i det indskydende selskab, behandles ved opgørelsen af den skattepligtige almindelige indkomst, som om de var erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier, jf. fusionsskattelovens § 11, stk. 1.

Aktierne i det modtagende selskab, D A/S, skal derfor jf. fusionsskattelovens § 11, stk. 1, anses for erhvervet på samme tidspunkt og for samme anskaffelsessum som de ombyttede aktier i B A/S og C A/S.

Er ombyttede aktier anskaffet på forskellige tidspunkter, eller er nogle erhvervet som led i selskabsdeltagerens næringsvej, anses de aktier, der er omfattet af den enkelte erhvervelse, for ombyttet med en tilsvarende andel af de modtagne aktier i det modtagende selskab. Andelen beregnes efter de ombyttede aktiers kursværdi på fusionsdatoen. Er de modtagne aktier forbundet med forskellige rettigheder, foretages beregningen særskilt for hver art af de modtagne aktier, jf. fusionsskattelovens § 11, stk. 2.

As aktier i de indskydende selskaber er anskaffet på forskellige tidspunkter, og reglerne i fusionsskattelovens § 11, stk. 2, skal derfor følges.

På den baggrund er det SKATs opfattelse, at der kan foretages en forholdsmæssig fordeling af anskaffelsessummerne for aktierne i de to erhvervede selskaber på As aktier i B A/S i forhold til handelsværdien i selskaberne, som illustreret af spørger i anmodningen om bindende svar.

Indstilling

SKAT indstiller, at spørgsmål 4 besvares med ja.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.