Parter

A

(V/advokat Erik Martin Gravgaard)

mod

Skatteministeriet Departementet

(V/advokat Søren Norlén)

Afgørelse truffet af Byretsdommeren

Ulrich Vorstrup Rasmussen

Sagens baggrund og parternes påstande

Retten har modtaget sagen den 18. december 2020.

Sagen drejer sig om delvis prøvelse af Skatteankenævn Hovedstaden Nords afgørelse af 30. september 2020 i forhold til, om der i den af skattemyndighederne foretagne forhøjelse af As indkomst i årene 2014 og 2015 vedrørende en række pengeoverførsler skal foretages fradrag med nogle beløb, som i samme år blev indsat på As bankkonto, og som ved samme afgørelse blev anset dels for indkomst dels for gave og beskattet og afgiftsbelagt i overensstemmelse hermed.

Sagsøger, A, har fremsat følgende påstand:

"Sagsøgte dømmes til, at anerkende, at der i sagsøgers skattemæssige årsopgørelse for årene 2014 og 2015 ikke skal ske beskatning i henhold til den af SKAT foretagne og af Skatteankenævnet ved Skatteankenævnets afgørelse af 30. september 2020, tiltrådte skønsmæssige ansættelse af "Anden personlig indkomst" vedr. pengeoverførsler med hhv. kr. 524.400 for indkomståret 2014 og kr. 221.498 for indkomståret 2015, men at der alene skal ske beskatning af kr. 351.200 for indkomståret 2014 og kr. 0 for indkomståret 2015.

Det påstås således, at sagsøgte dømmes til at anerkende, at der skal ske en nedsættelse af den af Skatteankenævnet tiltrådte skønsmæssige ansættelse med kr. 173.200 for 2014 (kr. 524.400 - kr. 351.200) og kr. 221.498 for 2015 (kr. 221.498 - kr. 234.469 => mindre end 0)"

Sagaøgte, Skatteministeriet Departementet, har fremsat påstand om frifindelse.

Dommen indeholder ikke en fuldstændig sagsfremstilling, jf. retsplejelovens § 218 a.

Oplysningerne i sagen

Af Skatteankenævn Hovedstaden Nords afgørelse af 30. september 2020 fremgår følgende:

"...

| Klagepunkt | Skattestyrelsens afgørelse | Klagerens opfattelse | Skatteankenævn Hovedstaden Nords afgørelse |

| Indkomståret 2014 Forhøjelse af skattepligtig indkomst vedrørende overførsler | 524.400 kr. | 0 kr. | 524.400 kr. |

| Indkomståret 2014 Forhøjelse af skattepligtig indkomst vedrørende indsætninger | 48.200 kr. | 0 kr. | 48.200 kr. |

| Indkomståret 2014 Gaveafgiftspligtigt beløb | 65.200 kr. | 0 kr. | 65.200 kr. |

| Indkomståret 2015 Forhøjelse af skattepligtig indkomst vedrørende overførsler | 221.498 kr. | 0 kr. | 221.498 kr. |

| Indkomståret 2015 Forhøjelse af skattepligtig indkomst vedrørende indsætninger | 80.269 kr. | 0 kr. | 80.269 kr. |

| Indkomståret 2015 Gaveafgiftspligtigt beløb | 93.500 kr. | 0 kr. | 93.500 kr. |

…

Faktiske oplysninger

Klageren har i indkomstårene 2014 og 2015 foretaget pengeoverførsler til udlandet via pengeoverførselsvirksomheden G1-virksomhed.

Klageren har foretaget overførsler med kontante midler for i alt 524.400,29 kr. i indkomståret 2014:

…

Klageren har foretaget overførsler med kontante midler for i alt 221.498,89 kr. i indkomståret 2015:

…

Klageren har til Skattestyrelsen oplyst, at han i perioden 2013 til 2015, sammen med familie og nærtstående venner, har sparet op til et hus i Y1-land, som var til klagerens forældre. Ifølge klageren, har dette været hensigten med de overførsler, som klageren har foretaget til udlandet.

…

Beskatningsgrundlaget

Repræsentanten har ved klage af 24. februar 2019 samt ved bemærkninger af 27. juni 2020 oplyst, at klageren som minimum ikke skal beskattes af både indsætninger på klagerens konti og af overførsler, som klageren har foretaget via G1-virksomhed, men at det ene beløb må betragtes som værende indeholdt i det andet.

Hermed, at indsætningerne bør fratrækkes i beskatningsgrundlaget, for så vidt angår de omhandlede overførsler via G1-virksomhed.

Skattestyrelsens afgørelse

Skattestyrelsen har forhøjet klagerens indkomst med i alt 572.600 kr. for indkomståret 2014 og i alt 391.767 kr. for indkomståret 2015.

Skattestyrelsen har derudover afgiftsbeskattet klageren for i alt 65.200 kr. for indkomståret 2014 og for i alt 93.500 kr. for indkomståret 2015.

…

Skatteankenævn Hovedstaden Nords afgørelse

Al indkomst er som udgangspunkt skattepligtig. Det fremgår af statsskattelovens § 4.

Enhver skatteyder skal selvangive sin indkomst, uanset om den er positiv eller negativ. Skattestyrelsen kan bestemme, at en skatteyder skal oplyse om formuen ved indkomstårets begyndelse og ved indkomstårets udløb samt om størrelsen og arten af ændringer i formuen i indkomståret, herunder om hovedposter i årets privatforbrug. Det følger af skattekontrollovens § 1, stk. 1, og § 6 B, stk. 1 (dagældende lovbekendtgørelse nr. 1264 af 31. oktober 2013 med efterfølgende ændringer).

Beløbet beskattes som personlig indkomst. Det følger af personskattelovens § 3, stk.1.

Det er klageren, der har bevisbyrden for, at de til udlandet overførte beløb, stammer fra beskattede midler, da der er tale om beløb af væsentlig størrelse. Det kræves, at klagerens forklaringer kan underbygges af objektive kendsgerninger. Dette kan udledes af Østre Landsrets dom af 29. april 2013 offentliggjort i SKM2013.389.ØLR og Højesterets dom af 10. oktober 2008 offentliggjort i SKM2008.905.HR.

Det er klageren, der har bevisbyrden for, at kontante indsætninger stammer fra allerede beskattede midler eller i øvrigt ikke er skattepligtige. Der lægges i denne forbindelse vægt på om klagerens forklaring kan underbygges af objektive kendsgerninger. Dette kan udledes af byrettens dom af 28. februar 2017 offentliggjort i SKM2017.233.BR.

Hvis der konstateres, at en skatteyder har modtaget indtægter af en vis størrelse, som ikke kan ses at være selvangivet, kan indkomsten forhøjes. Det følger af fast praksis, hvilket kan udledes af SKM2011.208H. Det påhviler skatteyderen at godtgøre, at disse indtægter stammer fra midler, der allerede er beskattet, eller som er undtaget fra beskatning. Der henvises til SKM2008.905H. Der lægges i denne forbindelse vægt på, om klagerens forklaringer kan underbygges af objektive kendsgerninger. Dette kan udledes af byrettens dom i SKM2017.233.BR.

Ved vurderingen af om der er tale om et lån, lægges der vægt på, om der er udarbejdet et lånedokument og om lånevilkårene, herunder tilbagebetalingsvilkårene og rentevilkår i øvrigt kan dokumenteres samt om tilbagebetalingen af beløbet kan dokumenteres. Dette kan udledes af SKM2010.509.BR. Derudover følger det af fast praksis, at lånedokumentets indhold skal være bestyrket af objektive kendsgerninger for pengestrømmen, hvilket kan udledes SKM.2011.493.ØLR.

Klageren skal kunne godtgøre, at der består et reelt gældsforhold med en reel forpligtigelse til tilbagebetaling. Dette kan udledes af SKM2019.352.BR.

Det kan desuden udledes af blandt andet SKM2003.247.VLR og SKM2018.571.BR, at det er klageren, der har bevisbyrden for, at der er tale om et reelt gældsforhold ved lån fra bekendte.

Ved usædvanlige lånevilkår, påhviler der klageren en skærpet bevisbyrde. Dette kan udledes af SKM2012.58.BR. Ved interessefællesskab, herunder familie, påhviler der ligeledes klageren en skærpet bevisbyrde. Dette kan udledes af SKM2004.156.ØLR

Kravene til dokumentation gælder efter praksis uden hensyntagen til særlige kulturelle forhold. Der henvises til SKM2009.37.HR.

Fremlæggelse af efterfølgende udarbejdede lånedokumenter mellem personer med interessefællesskab er ikke alene tilstrækkeligt til at underbygge, at et tilgået beløb vedrører lån. Der henvises til SKM2015.109.BR.

Såfremt en skattepligtig anvender sin konto som transitkonto, er det den skattepligtige, der skal bevise og sandsynliggøre, at kontoen har været anvendt som sådan, hvilket kan udledes af SKM2015.511.VLR.

I vurderingen kan der bl.a. lægges vægt på, hvorvidt, at der er tale om en kortvarig besiddelse, om pengene gives videre umiddelbart efter modtagelsen samt, om den skattepligtige har draget fordel af de modtagne beløb, hvilket kan udledes af SKM2018.573.BR.

Repræsentanten har til Skatteankestyrelsen oplyst, at der i Y1-landsk kulturbaggrund er tradition for at benytte kontanter frem for bankoverførsler.

Klageren har til Skattestyrelsen oplyst, at han sammen med familie og nærtstående venner har sparet op til opførelsen af et hus til klagerens familie i Y1-land, hvilket har været hensigten med de transaktioner, som klageren har foretaget til udlandet.

Pengeoverførsler til udlandet

Klageren har foretaget overførsler til Y1-land med kontanter via G1-virksomhed på henholdsvis 524.400 kr. i indkomståret 2014 og 221.498 kr. i indkomståret 2015.

MY

Klageren har til Skattestyrelsen oplyst, at klageren har modtaget kontante pengegaver fra sin søn MY på i alt 23.592 kr. i indkomståret 2014 og 19.369 kr. i indkomståret 2015, som klageren har anvendt helt eller delvist til at foretage overførsler via G1-virksomhed.

Ifølge repræsentanten, er pengegaverne fra MY ikke ydet til klageren, men til familiemedlemmer i Y1-land.

Nævnet finder det ikke dokumenteret eller sandsynliggjort, at klageren reelt har modtaget et kontant beløb på henholdsvis 23.592 kr. i indkomståret 2014 og 19.369 kr. i indkomståret 2015, idet klageren ikke ved kontoudtog eller anden form for objektiv dokumentation har godtgjort, at pengene faktisk er overført til ham. Det er således ikke muligt at følge pengestrømmen fra MY og til klageren, da beløbene som nævnt angives at være udbetalt kontant.

Skatteankenævnet finder herefter, at klageren ikke på fyldestgørende vis har godtgjort, at de i 2014 og 2015 til udlandet overførte beløb, stammer fra allerede beskattede midler eller i øvrigt udgør skattefri indkomst for klageren. Skatteankenævnet har lagt vægt på, at det ikke er muligt at følge et elektronisk transaktionsspor mellem MY, som skulle have givet penge til klageren og til beløb, som klageren har overført til udlandet. Klageren har ikke i tilstrækkeligt omfang ved objektive kendsgerninger sandsynliggjort, at de overførte midler stammer fra beskattet indkomst eller i øvrigt ikke er skattepligtig indkomst.

MD

Klageren har til Skattestyrelsen oplyst, at klageren har modtaget kontante lån og pengegaver fra sin søn MD på i alt 38.833 kr. i indkomståret 2014 og 20.712 kr. i indkomståret 2015, som klageren har anvendt helt eller delvist til at foretage overførsler via G1-virksomhed.

Repræsentanten har til Skatteankestyrelsen oplyst, at klageren skabte sig en likviditet ved at optage lån, at få udbetalt løn og så videre, hvilket muliggjorde klagerens overførsler til udlandet. Ifølge repræsentanten er størrelsen på de optagne lån i overensstemmelse med det, som fremgår af den fremlagte lånedokumentation.

Repræsentanten har ikke fremlagt lånedokumentation.

Repræsentanten har oplyst, at klageren endnu ikke er påbegyndt tilbagebetaling af lånene.

Nævnet finder det ikke dokumenteret eller sandsynliggjort, at klageren reelt har modtaget et kontant beløb på henholdsvis 38.833 kr. i indkomståret 2014 og 20.712 kr. i indkomståret 2015, idet klageren ikke ved gældsbreve, kontoudtog eller anden form for objektiv dokumentation har godtgjort, at pengene faktisk er overført til ham. Det er således ikke muligt at følge pengestrømmen fra MD og til klageren, da beløbene som nævnt angives at være udbetalt kontant.

Repræsentanten har ikke fremlagt dokumentation, som i tilstrækkelig grad godtgør eller sandsynliggør, at klageren har haft en kontant beholdning i 2014 eller 2015.

Skatteankenævnet finder herefter, at klageren ikke på fyldestgørende vis har godtgjort, at de i 2014 og 2015 til udlandet overførte beløb, stammer fra allerede beskattede midler eller i øvrigt udgør skattefri indkomst for klageren. Skatteankenævnet har lagt vægt på, at det ikke er muligt at følge et elektronisk transaktionsspor mellem MD, som skulle have lånt penge samt givet pengegaver til klageren og til beløb, som klageren har overført til udlandet. Klageren har ikke i tilstrækkeligt omfang ved objektive kendsgerninger sandsynliggjort, at de overførte midler stammer fra beskattet indkomst eller i øvrigt ikke er skattepligtig indkomst.

NA, KM, SE, MS, IM

SF

Klageren har til Skatteankestyrelsen oplyst, at klageren har modtaget kontante lån af NA på i alt 100.911 kr. i indkomståret 2014 og i alt 54.416 kr. i indkomståret 2015, kontante lån af KM på i alt 55.125 kr. i indkomståret 2014 og 16.708 kr. i indkomståret 2015, kontante lån af SE på i alt 60.000 kr. i indkomståret 2014 og 27.700 kr. i indkomståret 2015, kontante lån af MS på i alt 40.000 kr. i indkomståret 2014 og 27.761 kr. indkomståret 2015 og kontante lån af IM på i alt 80.000 kr. i indkomståret 2014 og 20.000 kr. i indkomståret 2015.

Repræsentanten har oplyst, at klageren har skabt sig en likviditet ved at optage lån, modtage løn og så videre, som har muliggjort hans overførsler til udlandet og at klageren har optaget lån, som angivet i gældsbrevene.

Klageren har til Skattestyrelsen oplyst, at de penge som klageren har lånt, er blevet anvendt til at foretage overførsler via G1-virksomhed.

Repræsentanten har til Skatteankestyrelsen oplyst, at klageren skabte sig en likviditet ved at optage lån, at få udbetalte løn og så videre, hvilket muliggjorde klagerens overførsler til udlandet. Ifølge repræsentanten er størrelsen på de optagne lån i overensstemmelse med det, som fremgår af den fremlagte lånedokumentation.

Det fremgår fire gældsbreve dateret i 2014, at klageren har lånt i alt 110.000 kr. i indkomståret 2014 og tre gældsbreve dateret i 2015, at klageren har lånt i alt 55.000 kr. i indkomståret 2015, af NA.

Det fremgår af fire gældsbreve dateret i 2014, at klageren har lånt i alt 48.000 kr. i indkomståret 2014 og et gældsbrev dateret i 2015, at klageren har lånt 12.200 kr. i indkomståret 2015, af KM.

Det fremgår af fire gældsbreve dateret i 2014, at klageren har lånt i alt 60.000 kr. i indkomståret 2014 og tre gældsbreve dateret i 2015, at klageren har lånt i alt 30.000 kr. i indkomståret 2015, af SE.

Det fremgår af tre gældsbreve dateret i 2014, at klageren har lånt i alt 30.000 kr. i indkomståret 2014 og tre gældsbreve dateret i 2015, at klageren har lånt i alt 30.000 kr. i indkomståret 2015, af MS.

Det fremgår af fire gældsbreve dateret i 2014, at klageren har lånt i alt 80.000 kr. i indkomståret 2014 og af et gældsbrev dateret i 2015, at klageren har lånt i alt 20.000 kr. i indkomståret 2015, af IM.

Alle gældsbrevene er underskrevet af vitterlighedsvidner, herunder MD, OH, MH, MA og SH, som er henholdsvis klagerens børn og hustru. Det fremgår af gældsbrevene, at gælden til enhver tid og uden varsel kan kræves indfriet helt eller delvist samt at gælden er rentefri.

Af gældsbrevene fremgår ikke nogen tilbagebetalingsordning og lånedokumenterne tager således ikke stilling til, hvordan, at lånene skal afdrages. Der fremgår endvidere ikke nogen fast tilbagebetalingsdato. Dette anses som usædvanlige lånevilkår, hvorfor der påhviler klageren en skærpet bevisbyrde.

Repræsentanten har oplyst, at klageren har tilbagebetalt i alt 44.000 kr. til NA, i alt 18.500 kr. til KM, i alt 24.000 kr. til SE, i alt 25.000 kr. til MS og i alt 42.000 kr. til IM. Repræsentanten har ikke ved kontoudtog eller anden form for objektiv dokumentation godtgjort, at klageren har foretaget tilbagebetalinger til pågældende personer.

Nævnet finder det ikke dokumenteret eller sandsynliggjort, at klageren reelt har lånt kontante beløb fra pågældende fem personer i 2014 eller 2015, idet klageren ikke ved kontoudtog eller anden form for objektiv dokumentation har godtgjort, at lånebeløbene faktisk er overført til ham. Det er således ikke muligt at følge pengestrømmen fra långiverne og til låntager, da beløbene som nævnt angives at være udbetalt kontant.

Repræsentanten har ikke fremlagt dokumentation, som i tilstrækkelig grad godtgør eller sandsynliggør, at klageren har haft en kontant beholdning i 2014 eller 2015.

Skatteankenævnet finder herefter, at klageren ikke på fyldestgørende vis har godtgjort, at de i 2014 og 2015 til udlandet overførte beløb, stammer fra allerede beskattede midler eller i øvrigt udgør skattefri indkomst for klageren. Skatteankenævnet har lagt vægt på, at det ikke er muligt at følge et elektronisk transaktionsspor mellem de personer, som skulle have lånt penge til klageren og til beløb, som klageren har overført til udlandet. Klageren har ikke i tilstrækkeligt omfang ved objektive kendsgerninger sandsynliggjort, at de overførte midler stammer fra beskattet indkomst eller i øvrigt ikke er skattepligtig indkomst.

Egne kontanter

Klageren har til Skattestyrelsen oplyst, at klageren har foretaget overførsler via G1-virksomhed på i alt 125.940 kr. i indkomståret 2014 og 34.832 kr. i indkomståret 2015, som stammer fra klageren egen nemkonto, løn og lån.

Repræsentanten har til Skatteankestyrelsen oplyst, at klageren har foretaget en del af overførslerne med kontanter fra sin egen kontante beholdning som opstod, da klageren har skabt sig en likviditet ved optagelsen af lån, udbetalt løn, hævninger af kontanter og så videre.

Da overførslerne er sket med kontante midler, er det ikke muligt at følge pengestrømmene mellem hævninger fra klagerens konto og foretagne pengeoverførsler via G1-virksomhed.

Repræsentanten har ikke fremlagt dokumentation som i tilstrækkelig grad godtgør eller sandsynliggør, at klageren har haft en kontant beholdning i 2014 eller 2015.

Skatteankenævnet finder herefter, at klageren ikke på fyldestgørende vis har godtgjort, at de i 2014 og 2015 til udlandet overførte beløb, stammer fra allerede beskattede midler eller i øvrigt udgør skattefri indkomst for klageren. Skatteankenævnet har lagt vægt på, at det ikke er muligt at følge et elektronisk transaktionsspor klagerens private økonomi og til beløb, som klageren har overført til udlandet. Klageren har ikke i tilstrækkeligt omfang ved objektive kendsgerninger sandsynliggjort, at de overførte midler stammer fra beskattet indkomst eller i øvrigt ikke er skattepligtig indkomst.

Indbetalinger på klagerens bankkonto

Klageren har i indkomstårene 2014 og 2015 modtaget indsætninger på i alt 48.200 kr. i indkomståret 2014 og i alt 80.269 kr. i indkomståret 2015.

Repræsentanten har oplyst, at indsætningerne stammer fra tilbagebetaling af lån.

Kontante indsætninger

Repræsentanten har oplyst, at de kontante indsætninger på henholdsvis 12.000 kr. den 2. december 2014, 12.000 kr. den 18. november 2015 og 9.000 kr. den 3. december 2015, stammer fra lån som klageren har modtaget af NA.

Det fremgår af fire gældsbreve dateret i 2014, at klageren har lånt i alt 110.000 kr. og af tre gældsbreve dateret i 2015, at klageren har lånt i alt 55.000 kr. af NA.

Alle gældsbrevene er underskrevet af vitterlighedsvidne MD. Det fremgår af gældsbrevene, at gælden til enhver tid og uden varsel kan kræves indfriet helt eller delvist samt at gælden er rentefri.

Af gældsbrevene fremgår ikke nogen tilbagebetalingsordning og lånedokumenterne tager således ikke stilling til, hvordan, at lånene skal afdrages. Der fremgår endvidere ikke nogen fast tilbagebetalingsdato. Dette anses som usædvanlige lånevilkår, hvorfor der påhviler klageren en skærpet bevisbyrde.

Repræsentanten har oplyst, at klageren har tilbagebetalt i alt 44.000 kr. til NA. Repræsentanten har ikke ved kontoudtog eller anden form for objektiv dokumentation godtgjort, at klageren har foretaget tilbagebetalinger til NA.

Nævnet finder det ikke dokumenteret eller sandsynliggjort, at klageren reelt har lånt kontante beløb på i alt kr. 165.000 kr. af NA, idet klageren ikke ved kontoudtog eller anden form for objektiv dokumentation har godtgjort, at de indsatte beløb stammer fra NA. Det er ikke muligt at følge pengestrømmen fra långiver til låntager, da beløbene som nævnt angives at være udbetalt kontant. Det er således ikke muligt at følge et elektronisk transaktionsspor mellem NA, som skulle have lånt penge til klageren og til beløb, som er indsat på klagerens konto.

Skatteankenævnet finder herefter, at klageren ikke på fyldestgørende vis har godtgjort, at de kontante indsætninger i 2014 og 2015, stammer fra allerede beskattede midler eller i øvrigt udgør skattefri indkomst for klageren. Skatteankenævnet har lagt vægt på, at klageren ikke i tilstrækkeligt omfang ved objektive kendsgerninger har sandsynliggjort, at de kontante indsætninger stammer fra beskattet indkomst eller i øvrigt ikke er skattepligtig indkomst.

Repræsentanten har til Skatteankestyrelsen oplyst, at pengegaverne ikke var til klageren, men til familiemedlemmer i Y1-land.

Skatteankenævnet finder ikke, at klageren i tilstrækkelig grad har godtgjort, at klagerens konto har været anvendt som transitkonto. Her er lagt særlig vægt på, at det ikke anses for tilstrækkelig godtgjort, at indsætningerne stammer fra lån, som klageren har optaget hos NA. Endvidere, at det ikke anses for tilstrækkeligt godtgjort, at klageren har foretaget overførsler til udlandet umiddelbart efter modtagelsen samt at klageren ikke har draget fordel af de modtagne beløb. I vurderingen indgår, at klageren har foretaget kontante overførslerne til udlandet, hvorfor pengestrømmen ikke kan følges fra indsætningerne på klagerens konti og til overførslerne via G1-virksomhed.

IH

Det fremgår af klagerens kontoudskrifter, at klageren har modtaget i alt 7.500 kr. i indkomståret 2014 og i alt 9.800 kr. i indkomståret 2015 af IH.

Klageren har til Skattestyrelsen oplyst, at indsætningerne er tilbagebetalinger af lån.

Repræsentanten har til Skatteankestyrelsen oplyst, at pengene er gaver til familiemedlemmer i Y1-land.

Det fremgår af et gældsbrev dateret den 1. juli 2013, at klageren har lånt 21.000 kr. til KD. Gældsbrevet er underskrevet af klageren og KD, samt vitterlighedsvidne OH.

Af gældsbrevene fremgår ikke nogen tilbagebetalingsordning og lånedokumentet tager således ikke stilling til, hvordan, at lånene skal afdrages. Der fremgår endvidere ikke nogen fast tilbagebetalingsdato. Dette anses som usædvanlige lånevilkår, hvorfor der påhviler klageren en skærpet bevisbyrde.

Det fremgår af oplysninger fra CPR, at IH skiftede navn til KD den 30. august 2016. Gældsbrevet anses derfor at være udarbejdet efterfølgende og tillægges ikke nogen selvstændig bevismæssig betydning.

Nævnet finder det ikke tilstrækkelig godtgjort, at indsætningerne på klagerens konti er tilbagebetalinger af lån, idet klageren ikke ved kontoudtog eller anden form for objektiv dokumentation har godtgjort, at klageren faktisk har overført et lånebeløb til KD. Det er ikke muligt at følge pengestrømmen fra långiver til låntager.

Repræsentanten har til Skatteankestyrelsen oplyst, at pengene var til familiemedlemmer i Y1-land.

Skatteankenævnet finder ikke, at klageren i tilstrækkelig grad har godtgjort, at klagerens konto har været anvendt som transitkonto. Her er lagt særlig vægt på, at det ikke anses for tilstrækkeligt godtgjort, at klageren har foretaget overførsler til udlandet umiddelbart efter modtagelsen samt at klageren ikke har draget fordel af de modtagne beløb. I vurderingen indgår, at klageren har foretaget kontante overførslerne til udlandet, hvorfor pengestrømmen ikke kan følges fra indsætningerne på klagerens konti og til overførslerne via G1-virksomhed.

MS

Det fremgår af klagerens kontoudskrifter, at klageren har modtaget i alt 6.000 kr. i indkomståret 2014 og i alt 20.149 kr. i indkomståret 2015 af MS.

Klageren har til Skattestyrelsen oplyst, at indsætningerne er tilbagebetalinger af lån fra MS.

Repræsentanten har til Skatteankestyrelsen oplyst, at pengene er lån fra MS.

Det fremgår af tre gældsbreve dateret i 2014, at klageren har lånt i alt 30.000 kr. i indkomståret 2014 og tre gældsbreve dateret i 2015, at klageren har lånt i alt 30.000 kr. i indkomståret 2015 af MS.

Gældsbrevene er underskrevet af vitterlighedsvidne MA, som er klagerens søn. Det fremgår af gældsbrevene, at gælden til enhver tid og uden varsel kan kræves indfriet helt eller delvist samt at gælden er rentefri.

Af gældsbrevene fremgår ikke nogen tilbagebetalingsordning og lånedokumenterne tager således ikke stilling til, hvordan, at lånene skal afdrages. Der fremgår endvidere ikke nogen fast tilbagebetalingsdato. Dette anses som usædvanlige lånevilkår, hvorfor der påhviler klageren en skærpet bevisbyrde.

Der er ikke overensstemmelse mellem de datoer, hvor klageren har modtaget indsætninger fra MS og de datoer, hvor klageren har optaget lån ifølge gældsbrevene. Der er endvidere ikke overensstemmelse mellem de indsætninger, som klageren har modtaget på sin konto og de beløb, som er angivet i gældsbrevene.

Repræsentanten har oplyst, at klageren har tilbagebetalt i alt 25.000 kr. til MS. Repræsentanten har ikke ved kontoudtog eller anden form for objektiv dokumentation godtgjort, at klageren har foretaget tilbagebetalinger til MS.

Henset hertil, finder nævnet det ikke dokumenteret eller sandsynliggjort, at beløbene på i alt kr. 6.000 kr. i indkomståret 2014 og i alt 20.149 kr. i indkomståret 2015 er lån fra MS.

Repræsentanten har til Skatteankestyrelsen oplyst, at pengene var til familiemedlemmer i Y1-land.

Skatteankenævnet finder ikke, at klageren i tilstrækkelig grad har godtgjort, at klagerens konto har været anvendt som transitkonto. Her er lagt særlig vægt på, at det ikke anses for tilstrækkeligt godtgjort, at klageren har foretaget overførsler til udlandet umiddelbart efter modtagelsen samt at klageren ikke har draget fordel af de modtagne beløb. I vurderingen indgår, at klageren har foretaget kontante overførslerne til udlandet, hvorfor pengestrømmen ikke kan følges fra indsætningerne på klagerens konti og til overførslerne via G1-virksomhed.

LM, SW, ML, LF

Det fremgår af klagerens kontoudskrifter, at klageren har modtaget i alt 7.350 kr. i indkomståret 2014 og i alt 9.410 kr. i indkomståret 2015 af LM, i alt 2.050 kr. i indkomståret 2015 og i alt 3.410 kr. i indkomståret 2015 af SW, i alt 4.900 kr. i indkomståret 2014 og 7.450 i indkomståret 2015 af ML samt i alt 8.400 kr. i indkomståret 2014 og 9.050 kr. i indkomståret 2015 af LF.

Klageren har til Skattestyrelsen oplyst, at indsætningerne er tilbagebetalinger af lån.

Det fremgår af et gældsbrev dateret den 16. oktober 2013, at klageren har lånt 20.000 kr. til LM.

Det fremgår af et gældsbrev dateret den 12. december 2013, at klageren har lånt 6.000 kr. til SW.

Det fremgår af et gældsbrev dateret den 16. oktober 2013, at klageren har lånt 13.000 kr. til ML.

Det fremgår af et gældsbrev dateret den 11. november 2013, at klageren har lånt 18.000 kr. til LF.

Fælles for alle gældsbrevene er, at de er underskrevet af vitterlighedsvidner, som er klagerens børn eller hans hustru. Det fremgår af gældsbrevene, at gælden til enhver tid og uden varsel kan kræves indfriet helt eller delvist samt at gælden er rentefri.

Af gældsbrevene fremgår ikke nogen tilbagebetalingsordning og lånedokumenterne tager således ikke stilling til, hvordan, at lånet skal afdrages. Der fremgår endvidere ikke nogen fast tilbagebetalingsdato. Dette anses som usædvanlige lånevilkår, hvorfor det påhviler klageren en skærpet bevisbyrde.

Nævnet finder det ikke tilstrækkelig godtgjort, at indsætningerne på klagerens konti er tilbagebetalinger af lån, idet klageren ikke ved kontoudtog eller anden form for objektiv dokumentation har godtgjort, at klageren har lånt penge til pågældende personer. Det er ikke muligt at følge pengestrømmen fra långiver til låntagerne.

Repræsentanten har til Skatteankestyrelsen oplyst, at pengegaverne ikke var til klageren, men til familiemedlemmer i Y1-land.

Skatteankenævnet finder ikke, at klageren i tilstrækkelig grad har godtgjort, at klagerens konto har været anvendt som transitkonto. Her er lagt særlig vægt på, at det ikke anses for tilstrækkeligt godtgjort, at klageren har foretaget overførsler til udlandet umiddelbart efter modtagelsen samt at klageren ikke har draget fordel af de modtagne beløb. I vurderingen indgår, at klageren har foretaget kontante overførslerne til udlandet, hvorfor pengestrømmen ikke kan følges fra indsætningerne på klagerens konti og til overførslerne via G1-virksomhed.

Gaver

MA

Det fremgår af klagerens kontoudtog, at klageren har modtaget i alt 125.000 kr. i indkomståret 2014 og 154.000 kr. i indkomståret 2015 af MA. Det fremgår af oplysninger fra CPR, at MA er klagerens søn.

Klageren har til Skattestyrelsen oplyst, at han havde oprettet en bryllupsopsparingskonto til MA, som skulle udbetales i forbindelse med afholdelsen af bryllup.

Klageren har oplyst til Skattestyrelsen oplyst, at MA i indkomståret 2014, har overført pengegaver på i alt 59.100 kr. og overførte i alt 65.900 kr. til sin bryllupsopsparing. Endvidere, at MA i indkomståret 2015, overførte pengegaver på i alt 60.500 kr. og overførte i alt 93.100 kr. til sin bryllupsopsparing.

Repræsentanten har til Skatteankestyrelsen fremlagt en specifikation over bryllupsudgifter i 2016 og 2017.

Der er ikke fremlagt dokumentation, som i tilstrækkelig grad godtgør eller sandsynliggør, at klageren har tilbagebetalt pengene til MA eller at de beløb, som angivet i specifikationen, er anvendt i relation til MAs bryllup.

Repræsentanten har oplyst, at pengegaverne ikke var til klageren, men til familiemedlemmer i Y1-land.

Skatteankenævnet finder ikke, at klageren i tilstrækkelig grad har godtgjort, at klagerens konto har været anvendt som transitkonto. Her er lagt særlig vægt på, at det ikke anses for tilstrækkeligt godtgjort, at klageren har foretaget overførsler til udlandet umiddelbart efter modtagelsen samt at klageren ikke har draget fordel af de modtagne beløb. I vurderingen indgår, at klageren har foretaget kontante overførslerne til udlandet, hvorfor pengestrømmen ikke kan følges fra indsætningerne på klagerens konti og til overførslerne via G1-virksomhed.

Skatteankenævnet finder herefter, at overførslerne som klageren har modtaget af MA er gaver til klageren, omfattet af boafgiftslovens § 22, stk. 1.

Beskatningsgrundlaget

Repræsentanten har oplyst, at klageren som minimum ikke bør beskattes af både indsætningerne på klagerens konti og af overførsler, som er foretaget via G1-virksomhed, men at det ene beløb må betragtes som indeholdt i det andet.

Dermed, at indsætningerne må fratrækkes i beskatningsgrundlaget, for så vidt angår overførslerne via G1-virksomhed.

Klageren har til Skattestyrelsen oplyst, at overførslerne via G1-virksomhed, stammer fra lån fra diverse personer. Det fremgår ikke af klagerens kontoudtog, at klageren har modtaget indsætninger fra pågældende personer, som er i beløbsmæssig eller tidsmæssig overensstemmelse med de overførsler, som klageren har foretaget via G1-virksomhed. Det fremgår endvidere ikke, at klageren, efter at have modtaget indsætningerne fra pågældende personer, har foretaget hævninger fra sine konti svarende til hverken de modtagne indsætninger eller de overførsler, som er foretaget via G1-virksomhed. Pengestrømmen kan ikke følges fra indsætningerne på klagerens konti og til overførslerne via G1-virksomhed.

Repræsentanten har til Skatteankestyrelsen oplyst, at klageren havde forsøgt at koble lån til de konkrete overførsler, men at klageren i realiteten har skabt sig en likviditet, som muliggjorde hans overførsler via G1-virksomhed, ved at optage lån, at få udbetalt løn osv. Klageren har ikke fremlagt dokumentation som i tilstrækkelig grad godtgør eller sandsynliggør, at klageren har haft en kontant beholdning til rådighed i indkomstårene 2014 og 2015, som stammer fra pågældende indsætninger og som klageren har anvendt til at foretage overførsler til udlandet. Pengestrømmen kan ikke følges fra indsætningerne og til overførslerne via G1-virksomhed.

Det anses på baggrund heraf ikke for tilstrækkeligt godtgjort eller sandsynliggjort, at klageren har anvendt indsætningerne på hans konti, til at foretage overførslerne til udlandet via G1-virksomhed. Henset hertil finder nævnet ikke, at indsætningerne skal trækkes fra i beskatningsgrundlaget.

---

Skatteankenævnet stadfæster Skattestyrelsens afgørelse for indkomstår 2014 og for indkomstår 2015"

Forklaringer

A har forklaret, at han har boet i Danmark siden 1990. Da han kom til Danmark, startede han med at arbejde på en sprogskole, hvorefter han tog en uddannelse som laborant. Han blev herefter ansat på i en afdeling på (red. tekst 1 fjernet), hvor han arbejdede i 10 år. Afdelingen blev efterfølgende overtaget af G2-institution, og han fortsatte i afdelingen under G2-institution i de næste 7 år. Han stoppede i G2-institution i 2021 og har siden været ansat hos G3-institut. Han har aldrig drevet selvstændig virksomhed i Danmark, og han har således siden sin ankomst til Danmark kun arbejdet som lønmodtager.

Han har 10 børn. Den yngste er 23 år og den ældste er 38 år. Alle hans børn er veluddannede. Hans hustru er hjemmegående og bliver forsørget af ham.

De indbetalinger, han modtog i 2014 og 2015, hidrørte henholdsvis fra indkomst og lån. Det er en tradition i Y1-landske miljøer, at man låner hinanden penge. Når man låner penge, laver man et lånebevis. Lånebeløbene har han nogle gange fået overført via bankoverførsel og nogle gange kontant. De fleste (red. tekst 2 fjernet) ønsker at give lånene i kontanter. Det skyldes, at de er bange for at lave bankoverførsler, fordi de modtager kontanthjælp eller dagpenge, og de så frygter, at de vil blive stillet spørgsmål, hvis de laver mange bankoverførsler. De foretrækker derfor at hæve deres penge og herefter udlåne dem kontant. De (red. tekst 2 fjernet), der er i arbejde og får løn, kan også bedst lide kontanter, og de fleste hæver derfor deres løn, når den går ind på deres bankkonto, hvorefter de opbevarer deres penge i kontanter. En del af lånene har han også fået efter et princip, der kaldes "hagbed". Det er et låneprincip, hvor flere långivere går sammen om at udstede et fælles lån til en låntager. En af långiverne står for at indsamle de andre långiveres bidrag til lånet, og han får typisk bidragene fra de andre långivere kontant, hvorefter han overleverer det samlede lån kontant til låntageren.

Det er korrekt, at han har fået overført 125.000 kr. i 2014 og 154.200 kr. i 2015 fra sin søn. Der var tale om penge, som skulle bruges, når hans søn skulle giftes, som en form for medgift til en potentiel ægtefælles forældre. Der var således tale om en form for opsparing, som han holdt for sin søn. Hans søn har også bidraget til at overføre penge til hans forældre i Y1-land, da både løn, låneudbetalinger og pengene fra hans søn gik ind på den samme bankkonto, hvorfor han jo ikke kunne sige, om det var det ene eller det andet beløb, der blev overført til Y1-land.

Det er korrekt, at han har lavet en del pengeoverførsler til udlandet via G1-virksomhed. Han har betalt pengene til overførslerne både kontant og med andre betalingsmidler. Pengeoverførslerne var alle til hans forældre. Det gælder således også de ca. 745.000 kr., som han indbetalte i kontanter til G1-virksomhed. Pengene til hans forældre skulle navnlig bruges til at bygge et hus til hans forældre i Y1-land. Det er en muslimsk pligt at hjælpe sine forældre, og hans børn har samme pligt over for ham. De ca. 745.000 kr., som han indbetalte kontant til G1-virksomhed, hidrørte i det hele fra lønindkomst eller lån. Der var således tale om penge, som allerede var beskattet, eller som ikke skulle beskattes. Overførslerne fra G1-virksomhed til hans forældre i Y1-land skete elektronisk, og han mener derfor, at man via informationer fra G1-virksomhed vil kunne få bekræftet, at pengene blev overført til hans forældre. Grunden til, at han afleveret de fleste af overførselsbeløbene til G1-virksomhed i kontanter, var fordi, at de hos G1-virksomhed foretrak kontanter. Når han afleverede kontanter hos G1-virksomhed, var der tale om kontantbeløb, som en kom fra kontante låneudbetalinger, eller som han havde på sin bankkonto. Man vil kunne se på hans kontoudskrifter, hvornår og hvor store kontanthævninger, han har foretaget. Når han hævede kontanter fra sin bankkonto, foretog han ikke overførsel af beløbet samme dag. Han lavede nogle hævninger og modtog nogle lånebeløb, og når han så havde samlet nok penge sammen, foretog han en overførsel. Han kan derfor heller ikke sige, om pengene i en bestemt overførsel hidrørte fra et kontant lånebeløb eller fra en kontanthævning i banken.

Han har aldrig været involveret i kriminalitet eller lignende, men er blot en almindelig dansk borger og lønmodtager, der forsørger sine børn og sørger for sine forældre.

Parternes synspunkter

A har i sit påstandsdokument anført:

"Til støtte for den nedlagte påstand gøres det gældende:

At Skattestyrelsens skatteansættelse er ukorrekt og at Skatteankenævnets afgørelse af 30/9 2020, ved hvilken Skatteankenævnet tiltræder Skattestyrelsens skatteansættelse, således er forkert.

Med henblik på at skabe klarhed om nærværende retssags indhold, set i forhold til indholdet i den for skatteankenævnet afgjorte skattesag, skal det bemærkes, at indholdet i nærværende retssag er "skåret til", således at kun en del af skattesagen er indbragt for retten.

De i sagen angivne indsætninger på bankkonti bestrides i nærværende retssag ikke af sagsøger og selvom det under den skatteadministrative sag blev bestridt af sagsøger, bestrides det under denne retssag ikke af sagsøger, at disse indsættelser udgør skattepligtige indtægter for sagsøger.

De i sagen angivne gaver bestrides i nærværende retssag ikke af sagsøger og selvom det under den skatteadministrative sag blev bestridt af sagsøger, bestrides det under denne retssag ikke af sagsøger, at disse indsættelser udgør gaveafgiftspligtige indtægter for sagsøger.

For så vidt angår beskatningen af de af sagsøger foretagne pengeoverførsler til udlandet, gøres det gældende, at der ved opgørelsen af den skønsmæssige skattepligtige indtægt, som et minimum skal fradrages de allerede beskattede midler jf. beskatningen af indsætninger på bankkonti samt gaver.

Såvel Skattestyrelsen som Skatteankenævnet anfører i begrundelserne for beskatning af de nævnte pengeoverførsler og kontante indsætninger, at beskatningen sker, fordi skatteyderen ikke, efter Skattestyrelsens og Skatteankenævnets opfattelse,

1) har løftet bevisbyrden for at de til udlandet overførte beløb stammer fra beskattede midler samt

2) har løftet bevisbyrden for at de kontante indsætninger på bankkonto stammer fra beskattede midler

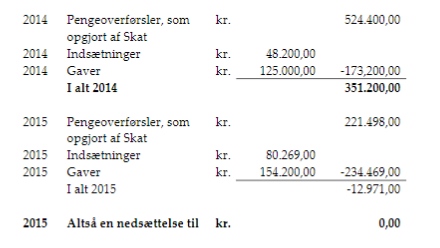

Ved Skattestyrelsens og Skatteankenævnets afgørelser, sker der således beskatning af de omhandlede beløb, som kan opgøres således, idet der for så vidt angår gaverne i skatteberegningen, dog er sket fradrag af det årlige bundfradrag:

| 2014 | Indsætninger | kr. | 48.200,00 |

| 2014 | Gaver | kr. | 125.000,00 |

| | I alt | | 173.200,00 |

| 2015 | Indsætninger | kr. | 80.269,00 |

| 2015 | Gaver | kr. | 154.200,00 |

| I alt | | | 234.469,00 |

Når Skatteankenævnet således i sin afgørelse af 30/9 2020 (bilag 1) (side 48, næstnederste afsnit), anfører, at man finder,

"… at klageren ikke på fyldestgørende vis har godtgjort, at de i 2014 og 2015 til udlandet overførte beløb, stammer fra allerede beskattede midler …"

så synes det klart, at det, for så vidt angår kr. 173.200 i 2014 og kr. 234.469 i 2015, ikke er sandt.

Såvel Skattestyrelsen som Skatteankenævnet har jo netop ved deres afgørelser beskattet sagsøger for disse "indtægter" og når sagsøger foretager de pengeoverførsler, som i 2014 udgjorde kr. 524.400,29 og i 2015 udgjorde kr. 221.498,89, så følger det af Skattemyndighedernes allerede skete beskatning af "Indsætninger " og "gaver", at beskatningen af de til udlandet overførte beløb, må nedsættes med kr. 173.200 i 2014 og det fulde beløb, kr. 221.498 i 2015.

Sagsøger har, for så vidt angår disse beløb, den ultimative dokumentation for, at der er tale om beskattede midler, i og med at det er skattemyndighederne, der har truffet beslutning om beskatningen og som ved deres afgørelse dokumenterer, at der efter skattemyndighedernes afgørelse om beskatning er truffet, er tale om beskattede midler.

Den korrekte opgørelse af de beløb, som der, vedrørende skatteyderens foretagne pengeoverførsler, skal ske beskatning af, må derfor opgøres således:

Det gøres således yderligere gældende

At de af Skattestyrelsen foretagne og af Skatteankenævnet tiltrådte forhøjelser er sket uden en korrekt opgørelse af den skattepligtige indkomst, samt

At der ved opgørelsen af de forhøjelser som sker af sagsøgers skattepligtige indtægt som følge af sagsøgers overførsler til udlandet ikke er sket af beskattede midler, skal ske fradrag af de ved samme skatteafgørelse allerede beskattede midler

At Skattestyrelsen og Skatteankenævnet ikke med rette kan beskatte samtlige overførsler til udlandet med den begrundelse, at skatteyder ikke har løftet bevisbyrden for, at de til udlandet overførte beløb, stammer fra beskattede midler, når samme skattemyndigheder har afgjort, at skatteyderens indsætninger i bank og gaver skal beskattes.

At der således må gælde et nettoprincip i beskatningen

At beskatningen som afgjort af Skatteankenævnet fører til en uhjemlet dobbeltbeskatning"

Skatteministeriet Departementet har i sit påstandsdokument anført:

"Til støtte for den nedlagte frifindelsespåstand gør Skatteministeriet overordnet gældende, at A er skattepligtig af de i sagen omhandlende kontante midler, som er brugt til at lave pengeoverførsler, jf. statsskattelovens § 4.

Al indkomst er som udgangspunkt skattepligtig, jf. statsskattelovens § 4, og det påhviler A at selvangive sin indkomst, ligesom det påhviler A at kunne dokumentere sine indkomst- og formueforhold, jf. den dagældende skattekontrollovs §§ 1 og 6 B (lovbekendtgørelse nr. 1264 af 31. oktober 2013 med efterfølgende ændringer).

A har overført kontantbeløb på henholdsvis 524.400,29 kr. i 2014 og 221.498,89 kr. i 2015 via G1-virksomhed. I indkomståret 2014 var hans A-indkomst 334.997 kr., mens hans ægtefælle ikke havde nogen skattepligtig indkomst (bilag B, s. 2, sidste afsnit). I indkomståret 2015 var hans A-indkomst 347.197 kr., mens hans ægtefælle ikke havde nogen indkomst (bilag B, s. 3, 1. afsnit). Derudover er hans skattepligtige indkomst blevet forhøjet grundet indsætninger på bankkonti, jf. afsnit 2.2, ovenfor.

Henset til omstændighederne, herunder kontantbeløbenes størrelse og As økonomi i øvrigt, påhviler det A at godtgøre, at de overførte kontante beløb stammer fra allerede beskattede midler, jf. f.eks. SKM2018.14.ØLR.

As forklaringer skal være bestyrket ved objektive kendsgerninger, jf. f.eks. UfR 2009.163 H, UfR 2009.476/2H, UfR 2011.1599 H og SKM2021.115.HR.

A har ikke løftet bevisbyrden for, at de overførte kontante beløb stammer fra allerede beskattede eller skattefrie midler. Som det fremgår af stævningen, bestrider A ikke for domstolene, at han er skattepligtig af det kontantbeløb, der er blevet anvendt til overførslerne. A gør dog gældende, at beskatningen af indsætninger og gaver skal føre til nedsættelse af beskatningen for de kontante overførsler, jf. stævningen, s. 5, sidste afsnit. Synspunktet er, at A skulle have anvendt indsætningerne/gaverne til at foretage de kontante overførsler, og at dele af kontantbeløbene dermed stammer fra allerede beskattede midler.

Imidlertid er indsætningerne/gaverne modtaget på As bankkonti, mens overførslerne via G1-virksomhed er foretaget med kontanter.

Der er ikke vist nogen sammenhæng mellem indsætningerne/gaverne og overførslerne med kontante midler, jf. f.eks. opstillingen i bilag D sammenholdt med bilag A. Denne sammenhæng er fraværende for så vidt angår det samlede beløb og for så vidt angår de individuelle indsætninger/overførsler. Pengestrømmen kan således ikke følges fra indsætninger/gaver på As bankkonti og til de kontante overførsler via G1-virksomhed.

A har ikke godtgjort, at det er de samme penge, som han har modtaget på sine bankkonti, han efterfølgende har hævet og overført til udlandet. Dette underbygges ligeledes af, at A netop i nogle tilfælde har foretaget overførsler direkte fra sine bankkonti til G1-virksomhed. Disse overførsler er ikke blevet beskattet, idet pengestrømmen stammede fra hans bankkonti indeholdende allerede beskattede midler, såsom f.eks. løn og beskattede indtægter.

Det er med andre ord ikke muligt at spore kontanterne - 524.400,29 kr. i 2014 og 221.498,89 kr. i 2015 - tilbage til allerede beskattede midler, f.eks. indsætningerne på bankkontoen eller lønindkomst på bankkontoen.

Derfor er han blevet beskattet af det beløb, han har overført til udlandet.

Desuden fremhæves det, at A tidligere har forklaret, at i hvert fald en del af overførslerne fra hans søn var en bryllupsopsparing (bilag B, s. 28), hvilket ikke harmonerer med, at beløbet skulle være anvendt til kontantoverførsler via G1-virksomhed.

Endelig foreligger der heller ingen forklaringer på, endsige dokumentation for, hvorfor indsætningerne/gaverne kun dækker en del af kontantoverførslerne i 2014 og mere end kontantoverførslerne i 2015.

Der er samlet set ikke noget bevis for, at indsætningerne/gaverne er blevet hævet og brugt til overførslerne via G1-virksomhed. Indsætningerne/gaverne skal således ikke fradrages i forhøjelsen af den skattepligtige indkomst vedrørende overførslerne.

Ex tuto bemærkes, at der heller ikke foreligger dokumentation for, at de kontante midler til overførslerne stammer fra lån, som A tidligere forklarede, jf. Skattestyrelsens afgørelse af 15. oktober 2018 (bilag B, side 5). Låneaftaler skal være bestyrket af objektive kendsgerninger, jf. UfR 2009.476/2 H og UfR 2011.1599 H. A har ikke fremlagt sådan dokumentation."

Parterne har under hovedforhandlingen nærmere redegjort for deres opfattelse af sagen.

Rettens begrundelse og resultat

A har i årene 2014 og 2015 indbetalt kontantbeløb på henholdsvis 524.400,29 kr. og 221.498 kr. til G1-virksomhed med henblik på overførsel af pengene til udlandet.

Henset til pligterne i den dagældende skattekontrollovs § 1 og § 6 b om at selvangive sin indkomst og om at kunne dokumentere sine indkomst- og formueforhold over for skattemyndighederne, og at der er tale om meget store beløb i forhold til de foreliggende oplysninger om As indkomst- og formueforhold, er det A, der har bevisbyrden for, at der er tale om allerede beskattede midler.

As påstand og anbringender må forstås således, at han ikke bestrider, at han har denne bevisbyrde, og at han skal beskattes af en del af de omhandlede beløb, idet han ikke kan løfte denne bevisbyrde. Dog har han gjort gældende, at der skal foretages fradrag svarende til de beløb på i alt 173.200 kr. og 234.469 kr., som indgik på hans bankkonto i henholdsvis 2014 og 2015, og som skatteankenævnet ved samme afgørelse enten har beskattet som indkomst eller opkrævet gaveafgift for.

Som anført ovenfor er det A, der har bevisbyrden for, at de indbetalte kontantbeløb hidrører fra allerede beskattede midler, og der er derfor kun grundlag for at tage As påstand til følge, hvis han har bevist, at der er en sammenhæng mellem de beløb, der blev indsat på hans bankkonto, og de beløb, der blev indbetalt kontant til G1-virksomhed med henblik på overførsel til udlandet.

A har ikke fremlagt dokumentation herfor, og herefter, og da han heller ikke har fremlagt dokumentation for, at de indbetalte kontantbeløb til G1-virksomhed i øvrigt hidrører fra allerede beskattede midler, finder retten, at det er med rette, at skatteankenævnet har forhøjet As indkomst med de fulde beløb.

Retten tager derfor Skatteministeriet Departementets frifindelsespåstand til følge.

Sagsomkostningerne er efter sagens værdi, forløb og udfald fastsat til dækning af advokatudgift med 35.000 kr. Skatteministeriet Departementet er ikke momsregistreret.

THI KENDES FOR RET:

Skatteministeriet Departementet frifindes.

*)Skatteministeriet Departementet skal til A betale sagsomkostninger med 35.000 kr.

Beløbene skal betales inden 14 dage.

Sagsomkostningerne bliver forrentet efter rentelovens § 8 a.

*) Berigtiget i medfør af retsplejelovens § 221, stk. 1, således at

"Skatteministeriet Departementet skal til A betale sagsomkostninger med 35.000 kr." ændres til "A skal til Skatteministeriet Departementet betale sagsomkostninger med 35.000 kr."