Spørgsmål

- Vil en overdragelse af 6,4 pct. anparter eller nominelt 16.000 kr. anparter i Z Holding ApS fra Y til X kunne ske med skatteretlig succession, således at Y ikke beskattes?

- Vil en spaltning af Z Holding 2 ApS være en skaffefri spaltning for X og Z Holding 2 ApS?

- Vil en spaltning af Z Holding 2 ApS berøre skattefriheden for anpartsombytningen, hvorved Z Holding 2 er stiftet?

- Vil en overdragelse af kapitalandele i Y ApS fra X til Y som led i bodelingsaftalen kunne ske med skatteretlig succession, således at X ikke beskattes?

Svar

- Ja

- Ja

- Nej

- Ja

Beskrivelse af de faktiske forhold

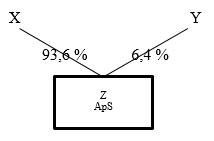

X og Y ejer bl.a. selskabet Z Holding ApS. Ejerandelene i selskabet Z Holding ApS er fordelt med 6,4 pct. eller 16.000 kr. nominelt til Y og 93,6 pct. eller nominelt 234.000 kr. til X. Ejerforholdene kan illustreres som følger:

I forbindelse med skilsmisse mellem X og Y er der udarbejdet en bodelingsoverenskomst. Det er heri bl.a. aftalt, at X skal overtage Z Holding ApS på sigt. Samtidig skal han aflevere et selskab til Y med en regnskabsmæssig egenkapital på 6 mio. kr. Dette ønsker man at gennemføre som følger:

For det første påtænker Y at overdrage sine nominelt 16.000 kr. anparter i Z Holding ApS til X. Overdragelsen forventes berigtiget som første del i bodelingen og skal ske med almindelig sælgerfinansiering via et anfordringsgældsbrev.

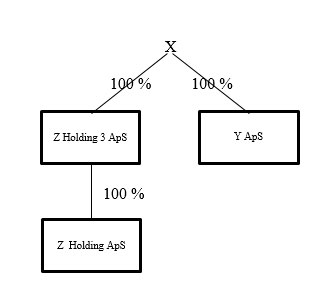

For det andet er det hensigten, at X herefter gennemfører en skattefri anpartsombytning, således at der etableres et nyt selskab, X Holding 2 ApS. Så snart denne anpartsombytning er gennemført, er det hensigten, at der skal udloddes 6,1 mio. kr. i udbytte fra Z Holding ApS til Z Holding 2 ApS.

Når denne udbytteudlodning er gennemført, forventes balancen i Z Holding 2 ApS at se ud som følger - hvor de 50 mio. kr. i værdier for de underliggende selskaber er en anslået værdi. Herefter påtænkes Z Holding 2 ApS ophørsspaltet. I de to sidste kolonner er angivet, hvordan balancen for de to modtagende selskaber forventes at se ud. Fælles for disse er, at der ikke er forpligtelser i nogen af selskaberne:

|

|

Z Holding 2 ApS

|

Z Holding 3

|

Y ApS

|

|

Aktiver

|

|

|

|

|

Kapitalandele i underliggende selskaber

|

50.000.000

|

50.000.000

|

0

|

|

Tilgodehavende i udbytte

|

6.100.000

|

100.000

|

6.000.000

|

|

I alt

|

56.100.000

|

50.100.000

|

6.000.000

|

|

|

|

|

|

|

Passiver

|

|

|

|

|

Egenkapital

|

56.100.000

|

50.100.000

|

6.000.000

|

|

Gæld

|

0

|

0

|

0

|

|

I alt

|

56.100.000

|

50.100.000

|

6.000.000

|

Ved spaltningen etableres der to selskaber, Z Holding 3 ApS og Y ApS. Grafisk kan dette illustreres som følger:

For det tredje ønsker Z herefter at overdrage kapitalandelene i Y ApS som anden del i bodelingsaftalen til Y med skatteretlig succession og mod modregning i det oprindeligt udstedte gældsbrev. Bodelingen er herefter tilendebragt i henhold til de aftalte betingelser.

Det fremgår af bodelingsindkomsten, at Y og X agtede at indsende en seperationsansøgning til Statsforvaltningen i maj 2014. Det fremgår af anmodningen om bindende svar, at parterne på nuværende tidspunkt har forskellige adresser.

Spørgers opfattelse og begrundelse

Spørgsmål 1

Det gøres gældende, at spørgsmål 1 skal besvares med et "ja".

Overdragelse af kapitalandele som led i en bodeling er ikke en afståelse i skatteretlig henseende. Der er ikke krav til, hvor hurtigt overdragelsen skal ske, efter at man har aftalt en skæringsdag. Det afgørende er, at det er en del af bodelingsaftalen. Når overdragelse ved bodeling ikke er en afståelse, indtræder der derimod succession efter princippet i statsskattelovens § 5 b. Dette følger f.eks. også af de to domme TfS 1999.213 H og TfS 2000.673 H. Begge domme statuerer, at der indtræder succession i dette tilfælde.

En overdragelse af kapitalandelene i Z Holding ApS fra Y udløser altså ikke beskatning hos Y. Det bemærkes i den forbindelse, at overdragelsen forventes at skulle ske til de regnskabsmæssige værdier i forhold til det seneste årsregnskab pr. 31.12.2013.

Successionen medfører også, at X indtræder i Y's anskaffelsestid og -sum.

Spørgsmål 1 skal derfor besvares med et "ja".

Spørgsmål 2

Det gøres endvidere gældende, at spørgsmål 2 skal besvares med et "ja". Fusionsskatteloven (FUL) § 15 a opstiller en række betingelser for at kunne gennemføre en spaltning skattefrit. X er enekapitalejer i selskabet, hvorfor der ikke er nogen særlige krav til, hvor lang tid han skal eje kapitalandelene i selskabet. Det bemærkes dog for god ordens skyld, at han naturligvis har haft en lang ejertid, og at denne ejertid relaterer sig tilbage fra Z Holding ApS og nu er flyttet op i Z Holding 2 ApS i forbindelse med den anpartsombytning, der forventes at gennemføres inden spaltningen af det ved anpartsombytningen etablerede selskab, Z

Holding 2 ApS.

Ifølge FUL § 15 a, stk. 1 og 2, er der en række yderligere betingelser, der skal være opfyldt. Det centrale i forhold til nærværende sag er, at forholdet mellem aktiver og forpligtelser i det indskydende selskab skal svare til forholdet mellem aktiver og forpligtelser i det modtagende selskab. Som det fremgår af sagsfremstillingen, er der ingen forpligtelser i det ved anpartsombytningen etablerede selskab, Z Holding 2 ApS. Forholdstallet er derfor 1:0, både i det indskydende selskab og i det modtagende selskab. Denne betingelse er derfor opfyldt.

Det er endvidere en betingelse, at det vederlag, man modtager i forbindelse med spaltningen, svarer til handelsværdien af de overførte aktiver og passiver. Da X ejer hele selskabet 100 pct. inden spaltningen, er der ikke nogen forrykkelse af nogen værdier. Handelsværdikravet i FUL § 15 a, stk. 2, 2. pkt., er således opfyldt.

Spaltningen forventes at skulle gennemføres straks efter, at anpartsombytningen er gennemført. Anpartsombytningen ved etableringen af Z Holding 2 ApS skal ske med regnskabsmæssig virkning pr. 1.1.2014. Spaltningen forventes at skulle effektueres f.eks. 30.11.2014, efter at der er udloddet ekstraordinært udbytte på 6,1 mio. kr. fra Z Holding ApS til Z Holding 2 ApS.

I relation til den påtænkte spaltning gøres det derfor gældende, at denne i det hele kan gennemføres skattefrit som en spaltning efter det objektive spor uden ansøgning. Spørgsmål 2 skal derfor besvares med et "ja".

Spørgsmål 3

Det gøres gældende, at spørgsmål 3 skal besvares med et "nej". Den anpartsombytning, der gennemføres, hvorved Z Holding 2 ApS etableres, skal ske uden ansøgning og er i overensstemmelse med ABL § 36, stk. 6. Bestemmelsen opstiller forskellige betingelser. I ABL § 36, stk. 6, 3. pkt., er der anført en betingelse om, at det erhvervende selskab ikke må afstå anparterne i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset dette, kan anparterne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ikke sker vederlæggelse med andet end anparter.

Det, der er planen, er at spalte det ved anpartsombytningen etablerede selskab i to nye selskaber, Z Holding 3 ApS og Z ApS. Vederlaget skal alene være kapitalandele i de to selskaber - der skal ikke erlægges nogen form for kontanter. Den efterfølgende skattefrie spaltning er derfor ikke i strid med den i ABL § 36, stk. 6, opstillede holdingregel, og spaltningen anfægter derfor ej heller skattefriheden af den pågældende skattefrie anpartsombytning.

Imellem Z Holding 3 ApS og Z Holding ApS vil der naturligvis fortsat være et holdingkrav, der skal iagttages på 3 år at regne fra det tidspunkt, hvor anpartsombytningen blev gennemført.

Spørgsmål 3 skal derfor besvares med et "nej".

Spørgsmål 4

Det gøres endelig gældende, at spørgsmål 4 skal besvares med et "ja". Transaktionsrækken afsluttes ved, at X overdrager kapitalandelene i Y ApS som opfyldelse af bodelingsaftalen. Denne overdragelse sker på ny med skatteretlig succession i overensstemmelse med statsskattelovens § 5 b. Der henvises til de to domme, der er nævnt i relation til spørgsmål 1. Der kan endvidere henvises til det bindende svar SKM 2014.365 SR, der ligner denne sag, der også bekræfter, at overdragelse af kapitalandele til en ægtefælle i forbindelse med delingen af fællesboet sker med succession efter statsskattelovens § 5 b.

Det bemærkes i den forbindelse, at det ikke gør nogen forskel, at denne overdragelse fra X til Y sker et stykke tid efter skilsmissen, da det er en del af den samlede aftale.

Spørgsmål 4 skal derfor besvares med et "ja".

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at en overdragelse af 6,4 pct. anparter eller nominelt 16.000 kr. anparter i Z Holding ApS, fra Y til X kan ske med skatteretlig succession, således at Y ikke beskattes.

Lovgrundlag

Statsskattelovens § 5, litra b

"Til indkomst henregnes ikke:

b. gaver, der falder ind under afsnit II i lov om afgift af dødsboer og gaver, samt formueforøgelse, som hidrører fra arv og forskud på falden arv eller fra indgåelse af ægteskab, udbetaling af livsforsikringer, brandforsikringer og deslige; (...)

Den under a. og b. omhandlede formueforøgelse, ligesom også den formueformindskelse, der fremkommer ved formuegenstandes synken i værdi, kommer derfor kun i betragtning, for så vidt som formuens udbytte derved er blevet forøget eller formindsket og da kun med beløbet af den således fremkomne udbytteforøgelse eller udbytteformindskelse."

Praksis

TfS1999.213.H og TfS2000.673. H

Højesteret fandt, at et udlæg af aktier ved en bodeling ikke udgjorde en afståelse, men en formuebevægelse, der indebærer succession for den modtagende ægtefælle, jf. statsskattelovens § 5, litra b.

SKM2013.761.SR

I sagen blev der i forbindelse med bodelingen overført en aktiepost til ægtefællen, hvilket blev anset for omfattet af statsskattelovens § 5 b, hvorved ægtefællen succederede i overdragerens skattemæssige stilling.

SKM2014.365.SR

Skatterådet kunne bekræfte, at anparter overtaget i forbindelse med bodelingsaftale var overtaget med succession, jf. skatteskattelovens § 5, litra b.

Begrundelse

Udlæg af aktier eller anparter i forbindelse med en bodeling anses ikke for en afståelse, men en formuebevægelse efter statsskattelovens § 5, litra b, og den modtagende ægtefælle succederer efter fast praksis i aktivernes anskaffelsestidspunkt, anskaffelsessum og anskaffelseshensigt, jf. TfS1999.213 H og TfS 2000.673 H.

Ved succession udskydes avancebeskatning til en efterfølgende afståelse af anparterne.

Det bemærkes, at reglerne om overdragelse af aktier og anparter med succession i aktieavancebeskatningslovens § 34 ikke finder anvendelse på overdragelser mellem ægtefæller, ligesom det bemærkes, at reglerne om overdragelse af aktiver med succession i kildeskattelovens § 26 B ikke finder anvendelse på overdragelser mellem ægtefæller, der ikke længere er samlevende. Disse regler finder derfor ikke anvendelse på den omhandlede situation.

Det fremgår af sagens oplysninger, at overdragelsen af de omhandlede anparter fra Y til X i Z Holding ApS sker i forbindelse med en bodelingsoverenskomst med henblik på, at anparterne skal udlægges til X ved bodelingen. Det lægges til grund, at Y og X på nuværende tidspunkt er separerede og har ophævet samlivet. SKAT er på baggrund af dette enig med repræsentanten i, at anparterne skal anses for en formuebevægelse efter reglerne i statsskattelovens § 5, litra b, og at der efter praksis indtræder succession, med den virkning at beskatning af anparterne må anses for udskudt til senere afståelse.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at en spaltning af Z Holding 2 ApS vil være skaffefri for Z og Z Holding 2 ApS.

Lovgrundlag

Fusionsskattelovens § 5, stk. 1.

Datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagende selskab anses i skattemæssig henseende for fusionsdato. Det er en betingelse for anvendelsen af reglerne i denne lov, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Fusionsskattelovens § 15 a.

Stk. 1. Ved spaltning af et selskab har selskaberne adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, når såvel det indskydende selskab som det modtagende selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 2009/133/EF og ikke ved beskatningen her i landet anses for en transparent enhed. Det er en betingelse for anvendelsen, at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Told- og skatteforvaltningen kan fastsætte særlige vilkår for tilladelsen og kan foreskrive, at der specifikt udarbejdes dokumenter, der skal indsendes inden for de frister, der er nævnt i § 6, stk. 3, eller § 6, stk. 4. Ved spaltning af et selskab har selskaberne som nævnt i 1. pkt. adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen, jf. dog 5.-10. pkt. Anvendelsen af 4. pkt. er betinget af, at selskaber, der efter spaltningen ejer mindst 10 pct. af kapitalen i et af de deltagende selskaber, ikke afstår aktier i det eller de pågældende selskaber i en periode på 3 år efter vedtagelsen af spaltningen. Uanset 5. pkt. kan aktierne i et deltagende selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af den nævnte selskabsdeltager eller det pågældende deltagende selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder den i 5. pkt. nævnte betingelse i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. 4. pkt. finder ikke anvendelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne. 4. pkt. finder heller ikke anvendelse på spaltning omfattet af stk. 3, hvis en selskabsdeltager, der beskattes af aktierne i det indskydende selskab efter aktieavancebeskatningslovens § 17, og som samtidig kan modtage skattefrit udbytte af disse aktier, vederlægges med andet end aktier i det eller de modtagende selskaber. 4. pkt. finder heller ikke anvendelse, hvis en person eller et selskab, der har bestemmende indflydelse i det indskydende selskab, jf. ligningslovens § 2, hverken er hjemmehørende i EU eller i en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Stk. 2. Ved spaltning forstås den transaktion, hvorved et selskab overfører en del af eller samtlige sine aktiver og passiver til et eller flere eksisterende eller nye selskaber ved i samme forhold som hidtil at tildele sine selskabsdeltagere aktier eller anparter og eventuelt en kontant udligningssum. Det er en betingelse for anvendelsen af stk. 1, 4. pkt., at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver. Det er endvidere en betingelse for anvendelsen af stk. 1, 4. pkt., at forholdet mellem aktiver og forpligtelser, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og forpligtelser i det indskydende selskab. Det er endelig en betingelse for anvendelsen af stk. 1, 4. pkt., at der ikke tildeles kontantvederlag til selskaber, der ved spaltningen ejer mindst 10 pct. af kapitalen i det indskydende selskab, eller hvis aktier i det indskydende selskab er omfattet af aktieavancebeskatningslovens § 4 B.

Forarbejder

Almindelige bemærkninger til L 110, FT 2006-07.

"Det foreslås, at det skal være en betingelse for at kunne omstrukturere skattefrit uden tilladelse, at værdien af vederlagsaktierne med tillæg af et eventuelt kontantvederlag skal svare til handelsværdien af de ombyttede aktier henholdsvis de tilførte aktiver og passiver. Der er ikke hermed tilsigtet ændringer i de gældende regler og praksis om ombytningsforhold ved skattefrie omstruktureringer, der gennemføres med tilladelse."

Bilag 1(SKMs svar til FSR i høringsskemaet) til L 110, FT 2006-07

"Det er et grundprincip i de foreslåede regler, at værdien af vederlaget skal svare til værdien af de overførte aktiver og passiver. Skatteministeriet vurderer ikke, at det er hensigtsmæssigt at gøre undtagelser fra dette princip i enkeltstående situationer."

Bilag 23 til L 110, FT 2006-07

"Der er ikke tilsigtet ændringer i de gældende regler og praksis om ombytningsforholdet - heller ikke for så vidt angår skattefri fusion. Udgangspunktet er således, at ombytningsforholdet skal fastsættes til handelsværdi for at den pågældende fusion kan anses for at være omfattet af fusionsskatteloven. Det vil være muligt at få bindende svar om de skattemæssige konsekvenser af et givent ombytningsforhold."

Praksis

SKM2007.699.SR

Et selskab, der var ejet ligeligt af 4 anpartshavere, blev ophørsspaltet til 4 nystiftede modtagende selskaber. Hvert selskab modtog en ideel andel på ¼ af samtlige aktiver og gældsforpligtelser i det indskydende selskab. Spaltningen opfyldte betingelsen i fusionsskattelovens § 15 a, stk. 2, 2. pkt. om vederlæggelse til handelsværdi, hvis ophørsspaltningen regnskabsmæssigt blev foretaget på grundlag af de regnskabsmæssigt bogførte værdier pr. 31. december 2006, og hver anpartshaver kom til at eje 100 pct. Af ejerandelene i et af de modtagende selskaber.

SKM2013.763.SR

En aktionær ejede alle anparterne i to selskaber. For at forenkle koncernstrukturen påtænkte aktionæren at gennemføre en skattefri ombytning af anparterne i det ene selskab mod yderligere anparter i det andet selskab. Det ønskedes, at den nominelle anpartskapital i det erhvervende selskab fortsat skulle udgøre et "rundt" beløb, hvorfor der ønskedes en kapitalforhøjelse på nom. DKK 25.000. Ud fra en samlet konkret vurdering fandtes der ikke at ske en formueforskydning mellem aktionærerne, da eneaktionæren ejede samtlige anparter i både det erhvervede og det erhvervende selskab. Der påhvilede desuden ikke aktionærnedslag på nogen af aktierne i de to selskaber. Betingelsen i aktieavancebeskatningslovens § 36, stk. 6, 2. pkt., var derfor opfyldt.

SKM2010.65.SR

Skatterådet bekræftede, at praksis angående succession i ejertidskravet ved anvendelse af reglen i fusionsskattelovens § 15a, stk. 1, 8.pkt., stadig er gældende efter vedtagelsen af lov nr. 525 af 12. juni 2009.

SKM2013.763.SR

En aktionær ejede alle anparterne i to selskaber. For at forenkle koncernstrukturen påtænkte aktionæren at gennemføre en skattefri ombytning af anparterne i det ene selskab mod yderligere anparter i det andet selskab. Det ønskedes, at den nominelle anpartskapital i det erhvervende selskab fortsat skulle udgøre et "rundt" beløb, hvorfor der ønskedes en kapitalforhøjelse på nom. DKK 25.000. Ud fra en samlet konkret vurdering fandtes der ikke at ske en formueforskydning mellem aktionærerne, da eneaktionæren ejede samtlige anparter i både det erhvervede og det erhvervende selskab. Der påhvilede desuden ikke aktionærnedslag på nogen af aktierne i de to selskaber. Betingelsen i aktieavancebeskatningslovens § 36, stk. 6, 2. pkt., var derfor opfyldt.

Begrundelse

Spaltning af et selskab kan ske efter reglerne i fusionsskatteloven, når en række betingelser er opfyldt, se fusionsskattelovens § 15 a.

Det bemærkes, at X er eneaktionær i selskabet, og der er allerede derfor ikke noget krav om, at han skal have været selskabsdeltager i minimum tre år, jf. fusionsskattelovens § 15 a, stk. 1, 8. pkt.

Ifølge fusionsskattelovens § 15 a, stk. 2, 2. pkt., er det en betingelse for kunne gennemføre en ophørsspaltning uden tilladelse, at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver.

I en kommentar til FSR har Skatteministeren svaret, at det ikke er hensigtsmæssigt at gøre undtagelser til dette princip i enkeltstående situationer (Bilag 1 til L 110, FT 2007-06).

I SKM2007.699.SR bekræftede Skatterådet alligevel, at en ophørsspaltning kunne ske skattefrit, hvis ophørsspaltningen regnskabsmæssigt blev foretaget på basis af de regnskabsmæssigt bogførte værdier og hver anpartshaver blev 100 % anpartshaver i et af de modtagende selskaber.

Under SKATs indstilling og begrundelse blev det om Skatteministerens svar til FSR i bilag 1 anført, at "Det er SKATs opfattelse, at Skatteministerens svar skal forstås således, at hvis f.eks. en eneaktionær spalter sit selskab, vil de modtagne aktier pr. definition svare til handelsværdien, selv om de selskabsretlige dokumenter er regnskabsmæssige værdier, idet der ikke er andre, der ejer aktiver i selskabet. Det samme må gælde, hvis der er flere aktionærer, der spalter deres selskab til et nystiftet selskab. Hvis aktionærerne modtager aktier i samme forhold i det nye selskab, samt at aktiver og passiver fordeles i det nævnte forhold, må værdien af deres aktier pr. definition svare til handelsværdien, selv om spaltningen er sket til regnskabsmæssige værdier. I disse situationer sker der ikke formueforrykkelser mellem aktionærer eller flyttes værdier fra yngre til ældre aktier."

Handelsværdien skal fastsættes ud fra værdierne pr. den i fusionsskattelovens § 5 omtalte spaltningsdato, jf. bilag 23 til L 110A, FT 2006/07.

Da X både før og efter spaltningen ejer 100 pct. af ejerandelene og da vederlæggelsen alene sker med anparter i samme forhold som anpartshavernes ejerandele i det ophørende selskab, ses der ikke at ske en formueforskydning af værdierne, hvorfor de bogførte værdier kan udgøre handelsværdien.

I medfør af fusionsskattelovens § 15 a, stk. 2, 3. pkt., er det tillige en betingelse, at forholdet mellem aktiver og gæld, der overføres til et eller flere modtagende selskaber, svarer til forholdet mellem aktiver og gæld i det indskydende selskab.

Forholdet mellem aktiver og gæld skal opgøres ud fra handelsværdierne på spaltningstidspunktet.

Da der hverken er forpligtelser i det indskydende eller det modtagende selskab, og således heller ikke er overført forpligtelser til det påtænkte modtagende selskab, må balancekravet i fusionsskattelovens § 15 a, stk. 2, 3. pkt. anses for opfyldt.

SKAT er derfor enig med repræsentanten i, at der kan ske skattefri spaltning efter reglerne i fusionsskattelovens § 15 a.

SKAT ikke har taget stilling til, om fusionsskattelovens krav til fusionsdatoen er opfyldt. Der henvises til fusionsskattelovens § 5, stk. 1, hvoraf fremgår, at datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagende selskab i skattemæssig henseende anses for fusionsdato. Det er en betingelse for anvendelsen af reglerne i denne lov, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Spørgsmål 3

Der spørges til, om en spaltning af Z Holding 2 ApS vil berøre skattefriheden for anpartsombytningen, hvorved Z Holding 2 er stiftet.

Lovgrundlag

Aktieavancebeskatningslovens § 36.

Stk. 2. Ved ombytning af aktier, jf. stk. 1, forstås den transaktion, hvorved et selskab erhverver en andel i et andet selskabs aktiekapital med den virkning, at det opnår flertallet af stemmerne i dette selskab, eller, hvis det allerede har et sådant flertal, erhverver en yderligere andel ved til gengæld for værdipapirer tilhørende aktionærerne i det andet selskab at tildele dem aktier eller anparter i det første selskab og eventuelt en kontant udligningssum. Betingelserne i 1. pkt. om, at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, anses for opfyldt, selv om det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter reglerne i fusionsskattelovens § 15 a.

Stk. 6. Ombytning af aktier efter stk. 1-5 kan gennemføres, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen. Det er en betingelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier. Det er dernæst en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet. Uanset 3. pkt. kan aktierne i det erhvervede selskab i den nævnte periode afstås i forbindelse med en skattefri omstrukturering af det erhvervende eller det erhvervede selskab, hvis der ved omstruktureringen ikke sker vederlæggelse med andet end aktier. I sådanne tilfælde finder betingelsen i 3. pkt. i sin restløbetid anvendelse på selskabsdeltageren henholdsvis det eller de deltagende selskaber i den efterfølgende skattefrie omstrukturering. Det er en betingelse for ombytning af aktier uden tilladelse, at aktionærer, der har bestemmende indflydelse i det erhvervede selskab, jf. ligningslovens § 2, ombytter aktierne i dette selskab med aktier i et selskab, der er hjemmehørende på Færøerne eller i Grønland, en stat, der er medlem af EU/EØS, eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark.

Forarbejder

Se ovenfor under spm. 2

Spm. 31 til L 100, FT 2006/2007

Spørgsmål 31: Den foreslåede bestemmelse i § 36 A, stk. 3 bedes nærmere forklaret. Hvordan kan værdien af vederlagsaktierne med tillæg af kontant udligningssum have anden værdi end værdien af det, der byttes med?

Svar: Forslaget til aktieavancebeskatningslovens § 36 A, stk. 3, jf. lovforslagets § 2, nr. 3, vedrører det såkaldte ombytningsforhold. Efter forslaget til bestemmelsen er det en betingelse for at kunne ombytte aktier skattefrit uden tilladelse, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de ombyttede aktier.

Bestemmelsen medfører, at i forbindelse med ombytningen skal det erhvervende selskab vederlægge aktionæren i det erhvervede selskab med værdier, der svarer til handelsværdien af de aktier, aktionæren ombytter. Aktionæren må altså ikke ved hjælp af et skævt ombytningsforhold forære det erhvervende selskab (og dermed eventuelle andre aktionærer i dette selskab) værdier uden at få et tilsvarende vederlag. Omvendt må det erhvervende selskab ikke ved hjælp af et skævt ombytningsforhold forære aktionæren værdier, der står i et misforhold til de ombyttede aktiers værdi.

Bilag 1 L 110 , FT 2006/2007

"Det er et grundprincip i de foreslåede regler, at værdien af vederlaget skal svare til værdien af de overførte aktiver og passiver. Skatteministeriet vurderer ikke, at det er hensigtsmæssigt at gøre undtagelser fra dette princip i enkeltstående situationer."

Praksis

SKM2008.281.SR

En person var eneanpartshaver i to selskaber. Personen ønskede at overdrage anparterne i et ene selskab til det andet selskab ved at anvende reglerne om skattefri aktieombytning i den dagældende § 36 A i aktieavancebeskatningsloven (nuværende § 36, stk. 6). Af driftsmæssige årsager lagde spørgerens repræsentant op til, at anpartskapitalen i det erhvervende selskab alene skulle udvides med fx 5.000 kr. Skatterådet fandt ikke, at der dermed ville ske vederlæggelse med værdier, der svarede til handelsværdien af de ombyttede anparter.

SKM2003.574.LSR

To søsterselskaber fusionerede. To ægtefæller ejede hver 50 % af hvert selskab. Efter den dagældende § 2, stk. 1, i fusionsskatteloven var det en betingelse for at fusionere skattefrit, at selskabsdeltagerne i det indskydende selskab alene måtte vederlægges med aktier i det modtagende selskab og eventuelt en kontant udligningssum på højst 10 % af disse værdipapirers pålydende værdi, eller når der ikke eksisterede en pålydende værdi, deres bogførte værdi. Landsskatteretten tiltrådte, at værdien af vederlagsaktierne med tillæg af kontantbetaling var lavere end værdien af anparterne i det indskydende selskab. Dette medførte dog ikke nogen formueforskydning, da der var tale om fusion af to søsterselskaber. De skattemæssige konsekvenser som følge af det forkerte successionsgrundlag måtte i det konkrete tilfælde være af mindre betydning. Landsskatteretten tiltrådte, at der forelå en skattefri fusion.

SKM2007.699.SR

Se ovenfor under pkt. 2

Begrundelse

Ved ombytning af aktier har aktionærerne i det erhvervede selskab adgang til beskatning efter reglerne i fusionsskattelovens §§ 9 og 11, når såvel det erhvervende som det erhvervede selskab er omfattet af begrebet selskab i en medlemsstat i artikel 3 i direktiv 90/434/EØF, eller er selskaber, som svarer til danske aktie- eller anpartsselskaber, men som er hjemmehørende i lande uden for EU.

I denne sager er der tale om dansk indregistrerede anpartsselskaber, således at denne betingelse er opfyldt.

Det er bl.a. en betingelse, at det erhvervende selskab ikke afstår aktier i det erhvervede selskab i en periode på 3 år efter ombytningstidspunktet, jf. aktieavancebeskatningslovens § 36, stk. 6. Dette gælder dog ikke, hvis aktierne i det erhvervede selskab afstås i forbindelse med en skattefri omstrukturering, hvor der ikke sker vederlæggelse med andet end aktier.

I det påtænkte tilfælde sker der ikke vederlæggelse med andet end anparter, hvorfor anpartsombytningen ikke ses at være i strid med holdingkravet.

Det er endvidere en forudsætning for en skattefri anpartsombytning, at det erhvervende selskab får flertallet af stemmerne i det erhvervede selskab, jf. aktieavancebeskatningslovens § 36, stk. 2. Denne bestemmelse anses dog for opfyldt uanset, at det erhvervende selskab spaltes umiddelbart efter aktieombytningen.

Det forhold, at der er sket spaltning efterfølgende af Z Holding 2 ApS, bevirker derfor heller ikke på dette punkt, at aktieombytning ikke kan ske skattefrit.

SKAT er derfor enig med repræsentanten i, at den efterfølgende spaltning ikke får konsekvenser for skattefriheden af den påtænkte aktieombytning.

SKAT ikke har taget stilling til, om fusionsskattelovens krav til fusionsdatoen er opfyldt. Der henvises til fusionsskattelovens § 5, stk. 1, hvoraf fremgår, at datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagende selskab i skattemæssig henseende anses for fusionsdato. Det er en betingelse for anvendelsen af reglerne i denne lov, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Nej".

Spørgsmål 4

Det ønskes bekræftet, at en overdragelse af kapitalandele i Z ApS fra X til Y som led i bodelingsaftalen kan ske med skatteretlig succession, således at X ikke beskattes.

Lovgrundlag

Se under spm. 1.

Praksis

Se under spm. 1.

Begrundelse

Se begrundelse under spm. 1.

Udlæg af aktier eller anparter i forbindelse med en bodeling anses ikke for en afståelse, men en formuebevægelse efter statsskattelovens § 5, litra b, og den modtagende ægtefælle succederer efter fast praksis i aktivernes anskaffelsestidspunkt, anskaffelsessum og anskaffelseshensigt, jf. TfS1999.213 H og TfS 2000.673 H.

SKAT er herefter enig med repræsentanten i, at en overdragelse af kapitalandele i Z ApS fra X til Y som led i bodelingsaftalen kan ske med skatteretlig succession, således at X ikke beskattes.

Indstilling

SKAT indstiller, at spørgsmål 4 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.