Spørgsmål

Kan SKAT bekræfte, at den påtænkte dobbelte aktieombytning med efterfølgende ophørsspaltning af det øverste holdingselskab kan ske skattefrit i henhold til aktieavancebeskatningslovens § 36 A og fusionsskattelovens § 15 a og b, selvom der ikke søges om tilladelse hertil?

Ja.

Beskrivelse af de faktiske forhold

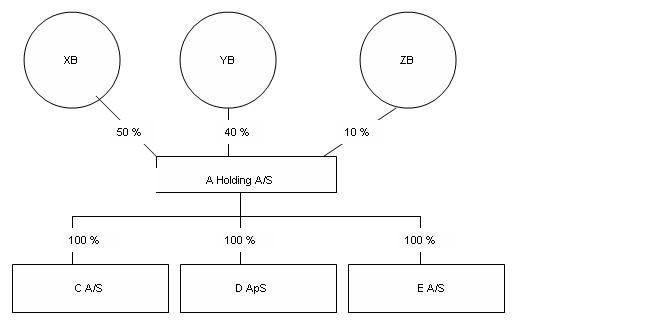

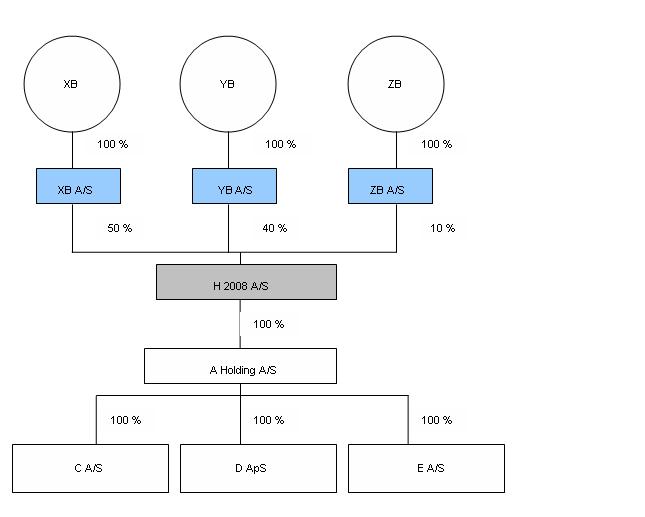

A Holding A/S blev stiftet i 1999 og fungerer i dag som holdingselskab for bl.a. tre danske datterselskaber. A Holding ejes af B-familien på følgende vis:

De nuværende ejerforhold i A Holding ser således ud:

ZB ejer 10%, XB ejer 50 % og YB ejer 40 % af aktiekapitalen.

XB er fader til YB og ZB.

XB, YB og ZB har alle været aktionærer i A Holding siden stiftelsen af selskabet i 1999.

I 2007 skete en overdragelse af aktier i A Holding, idet ZB har overdraget 15 % aktier til YB med succession efter aktieavancebeskatningslovens § 34.

Ultimo 2007 har XB endvidere erhvervet 25 % fra sin hustru for kr. xxx.

Af A Holdings seneste årsrapport for 2007 fremgår, at A Holdings regnskabsmæssige egenkapital pr. 31. december 2007 udgjorde kr. xxx.

Oplysninger om dispositionen

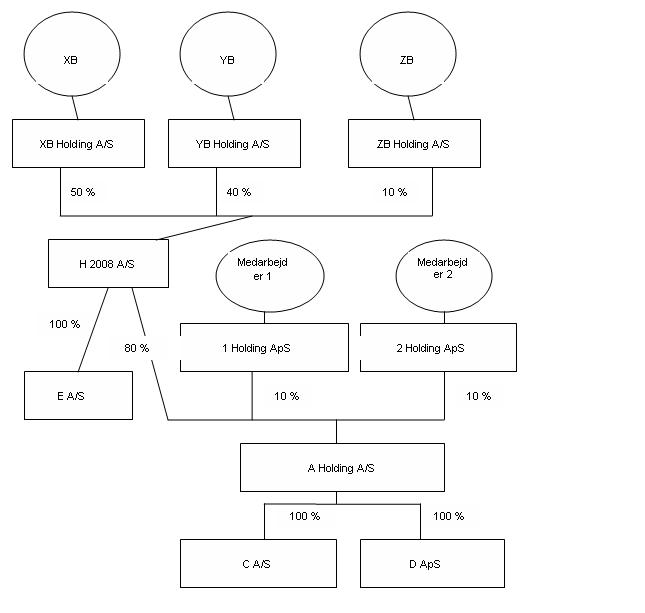

Aktionærerne ønsker en ejerstruktur, hvor de hver især ejer aktierne i koncernen via et personligt holdingselskab (XB Holding A/S, YB Holding A/S og ZB Holding A/S), ligesom man ønsker mulighed for, at en del af aktierne kan blive ejet af ledende medarbejdere uden at de nuværende ejere mister den kontrollerende indflydelse.

Den ønskede endelige ejerstruktur ser derfor således ud:

For at nærme sig denne struktur følges følgende plan:

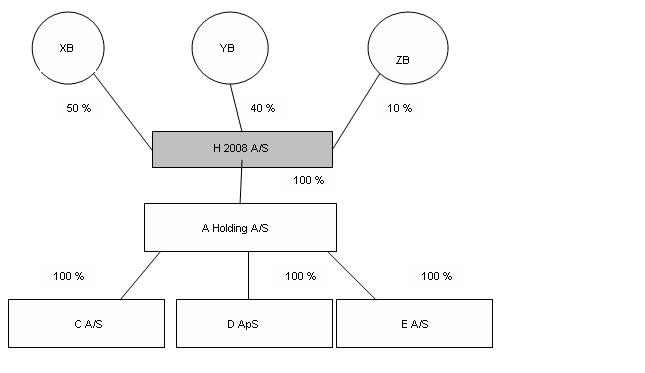

- Step 1: Stiftelse af H 2008 A/S ved en skattefri aktieombytning (uden tilladelse) ved indskud af aktierne i A Holding. XB, YB og ZB vederlægges alene med aktier i H 2008 A/S i samme forhold som hidtil. Der sker således ingen kontant vederlæggelse. Stiftelsen af H 2008 A/S sker ved anvendelse af indre værdi i henhold til seneste årsrapport for A Holding.

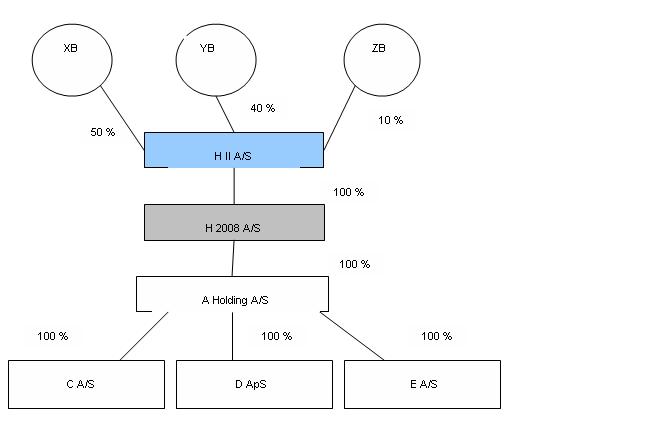

- Step 2: Stiftelse af H II A/S ved en skattefri aktieombytning (uden tilladelse) ved indskud af aktierne i H 2008 A/S. XB, YB og ZB vederlægges alene med aktier i H II A/S i samme forhold som hidtil. Der sker således ingen kontant vederlæggelse. Stiftelsen af H II A/S sker ved anvendelse af indre værdi i henhold til seneste årsrapport for A Holding.

- Step 3: Stiftelse af XB Holding A/S, YB Holding A/S og ZB Holding A/S (alle nystiftede selskaber) ved en skattefri ophørsspaltning (uden tilladelse) af H II A/S. XB vederlægges med 100 % af aktiekapitalen i XB Holding A/S. XB Holding A/S vil eje 50 % af H 2008 A/S. YB vederlægges med 100 % af aktiekapitalen i YB Holding A/S. YB Holding A/S vil eje 40 % af aktiekapitalen i H 2008 A/S. ZB vederlægges med 100% af aktiekapitalen i ZB Holding A/S. ZB Holding A/S vil eje 10 % af aktiekapitalen i H 2008 A/S. Der sker ingen kontant vederlæggelse i forbindelse med ophørsspaltningen. Spaltningen sker ved anvendelse af indre værdi i henhold til seneste årsrapport for A Holding.

Begge aktieombytninger ønskes gennemført skattefrit efter aktieavancebeskatningslovens § 36A, ligesom ophørsspaltningen ønskes gennemført som en skattefri spaltning uden tilladelse i henhold til fusionsskattelovens § 15a og 15b.

Der ønskes bindende svar på, om denne dobbelte aktieombytning og efterfølgende ophørsspaltning af H II A/S kan ske skattefrit, jf. aktieavancebeskatningslovens § 36A og fusionsskattelovens §§ 15a og 15b - og derved opfylder de objektive betingelser for skattefrihed.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Det er spørgers vurdering, at de objektive betingelser for gennemførelse af de påtænkte aktieombytninger og den påtænkte ophørsspaltning uden tilladelse er opfyldt, jfr. SKM2008.280.SR (dobbelt aktieombytning og ophørsspaltning) og SKM2008.275.SR (dobbelt aktieombytning og ophørsspaltning).

Spørgers bemærkninger til de objektive betingelser

Vedr. aktieombytningerne

Det er her alene relevant at overveje, hvorvidt betingelsen aktieavancebeskatningslovens § 36 A, stk. 3, (handelsværdien) er opfyldt.

Da XB, YB og ZB ved begge de to aktieombytninger alene modtager aktier i de erhvervende selskaber (nystiftede selskaber) - og i samme forhold som deres hidtidige aktiebesiddelse i A Holding - vil værdien af de modtagne aktier i de erhvervende selskaber pr. definition svare til værdien af de indskudte aktier i det erhvervede selskab. Der sker således ingen formueforskydning hverken mellem aktionærerne eller mellem aktier.

Vedr. ophørsspaltningen

Følgende betingelser er her relevante at overveje, hvorvidt disse er opfyldt:

- Værdien af de tildelte aktier med tillæg af en eventuel kontant udligningssum skal svare til handelsværdien af de overførte aktiver og passiver, jfr. fusionsskattelovens § 15 a, stk. 2, 2. pkt.

- Forholdet mellem aktiver og gæld, der overføres til de modtagende selskaber skal svare til forholdet mellem aktiver og gæld i det indskydende selskab, jfr. fusionsskattelovens § 15 a, stk. 2, 3. pkt.

- Spaltningen kan ikke gennemføres uden tilladelse, hvis det indskydende selskab har mere end én selskabsdeltager og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne, jfr. fusionsskattelovens § 15 a, stk. 1, 6. pkt. (maskeret salg af aktiver til tredjemand).

Ad 1) Værdien af de tildelte aktier skal svare til handelsværdien:

XB vederlægges med 100 % af aktiekapitalen i XB Holding A/S. XB Holding A/S vil eje 50 % af H 2008 A/S. YB vederlægges med 100 % af aktiekapitalen i YB Holding A/S. YB Holding A/S vil eje 40 % af aktiekapitalen i H 2008 A/S. ZB vederlægges med 100 % af aktiekapitalen i ZB Holding A/S. ZB Holding A/S vil eje 10 % af aktiekapitalen i H 2008 A/S. Der sker ingen kontant vederlæggelse i forbindelse med ophørsspaltningen. Spaltningen sker ved anvendelse af indre værdi i henhold til seneste årsrapport for A Holding. Spaltningen vil ske med virkning pr. samme tidspunkt som de to aktieombytninger.

Herefter vil værdien af de tildelte aktier i de 3 modtagende selskaber pr. definition svare til handelsværdien af de overførte aktiver og passiver. Der sker således ingen formueforskydning hverken mellem aktionærerne eller mellem aktier.

Ad 2) Forholdet mellem aktiver og gæld/passiver:

Ophørsspaltningen af H II A/S vil blive foretaget med virkning fra samme dag som de to aktieombytninger. Aktiverne i H II A/S vil herefter alene bestå i aktier i H 2008 A/S. Der vil ikke være nogen gæld i H II A/S. Forholdet mellem aktiver og gæld i det indskydende selskab vil således svare til forholdet mellem aktiver og gæld i de modtagende selskaber.

Hvis der måtte være gæld i det indskydende selskab i form af revisor- eller advokatsalær vil disse poster blive fordelt forholdsmæssigt til de modtagende selskaber.

Ad 3) Maskeret salg af aktiver til tredjemand:

XB, YB og ZB har (qua skattemæssig succession ved de forudgående to aktieombytninger) været aktionærer i H II A/S siden 1999. Herefter har samtlige aktionærer i H II A/S været aktionærer i mere end 3 år. Herefter er betingelsen opfyldt.

Det skal her bemærkes, at det ifølge administrativ praksis ikke kan kræves, at aktionærerne har ejet samtlige deres aktier i mere end 3 år, jfr. fx SKM 2007.818 SR og SKM 2008.188 SR. De pågældende aktionærer skal bare have været aktionærer i mere end 3 år.

SKATs indstilling og begrundelse

Spørger ønsker bindende svar på, om den dobbelte aktieombytning og efterfølgende ophørsspaltning af H II A/S kan ske skattefrit, jf. aktieavancebeskatningslovens § 36A og fusionsskattelovens §§ 15 a og 15b.

Det er SKATs opfattelse, at efter Skatterådets praksis, må de objektive betingelser for at kunne gennemføre de tre beskrevne omstruktureringer efter henholdsvis aktieavancebeskatningslovens § 36 A og fusionsskattelovens §§ 15 a og 15b anses for opfyldt.

Skat opfatter de tre beskrevne omstruktureringer således:

Første step:

Andet step:

Tredje step:

Gældende praksis

I SKM2008.275.SR bekræftede Skatterådet, at en dobbelt aktieombytning med efterfølgende spaltning af det øverste holdingselskab kunne ske skattefrit i henhold til aktieavancebeskatningslovens § 36A og fusionsskattelovens §§ 15 a og 15b. Det blev i afgørelsen bl.a. bekræftet, at ejertid opnået ved succession kunne medregnes ved opgørelsen af om aktionærerne havde været selskabsdeltagere i mere end 3 år.

I SKM2008.280.SR bekræftede Skatterådet bl.a. at betingelsen i aktieavancebeskatningslovens § 36, stk. 2, 2. pkt., om at det erhvervende selskab skal opnå flertallet af stemmerne i det erhvervede selskab, måtte anses for opfyldt, selvom det erhvervende selskab umiddelbart efter aktieombytningen spaltes efter regler i fusionsskattelovens § 15 a.

I SKM2007.699.SR bekræftede Skatterådet, at ved en skattefri ophørsspaltning, hvor hver anpartshaver modtog en ideel andel af samtlige aktiver og gældsforpligtelser svarende til ejerandelen i det ophørende selskab måtte anpartshaverne anses for vederlagt til handelsværdien. I afgørelsen citeres Skatteministeren for at hensigten med lovbestemmelsen har været at forhindre, at der skete en formueforrykning ved spaltningen.

I SKM2007.818.SR bekræftede Skatterådet, at der hverken i bestemmelsens ordlyd eller forarbejderne er hjemmel til at indfortolke et krav om, at den pågældende anpartshaver skal have ejet samtlige sine anparter i selskabet i mindst 3 år. Det kan alene kræves, at den pågældende anpartshaver har været selskabsdeltager i mindst 3 år.

Når henses til ovennævnte praksis og det oplyste om de faktiske forhold, er SKAT enig med spørgers repræsentant i at de objektive betingelser må anses for opfyldt.

Høring

SKATs indstilling og begrundelse har været sendt til høring hos spørger og hos Skattecenter X. Ingen af parterne havde bemærkninger.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret jf. SFL § 25, stk. 1.