Spørgsmål

- Kan SKAT bekræfte, at udbytte, modtaget af B Co. Ltd. fra A Co. Ltd. efter danske regler vil være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2, idet de udbyttemodtagende selskabers aktieposter udgør datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, og som følge af, at den såkaldte "mellemholdingregel" ikke finder anvendelse?

- Kan SKAT bekræfte, at udbytte, modtaget af C ApS fra B Co., Ltd. efter danske regler vil være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2, idet de udbyttemodtagende selskabers aktieposter udgør datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, og som følge af, at den såkaldte "mellemholdingregel" ikke finder anvendelse?

- Kan SKAT bekræfte, at udbytte, modtaget af D ApS fra C ApS efter danske regler vil være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2, idet de udbyttemodtagende selskabers aktieposter udgør datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, og som følge af, at den såkaldte "mellemholdingregel" ikke finder anvendelse?

Svar

Ad 1: Ja, se indstilling og begrundelse.

Ad 2: Ja, se indstilling og begrundelse.

Ad 3: Ja.

Beskrivelse af de faktiske forhold

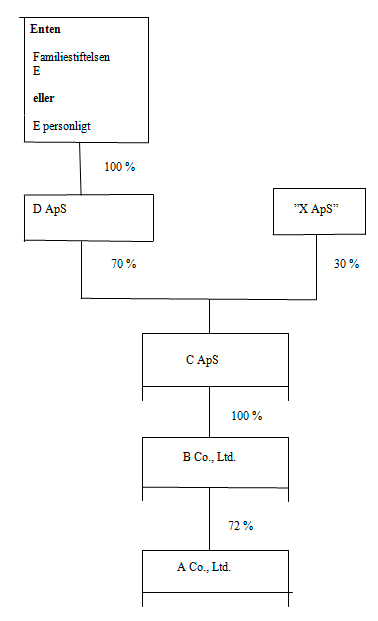

I anmodningen om bindende svar er det oplyst, at spørgerne har indgået aftaler om at etablere og forestå driften af statsgodkendt lottovirksomhed i X-land. Aktiviteten er pt. under opstart, og når den endelige ejerstruktur er fuldt implementeret, vil strukturen tage sig ud som beskrevet i det følgende.

Virksomheden med drift af statsgodkendt lottovirksomhed i X-land skal forestås af selskabet A Co. Ltd., der er registreret og hjemmehørende i X-land. Investeringen vil blive struktureret således, at 72 % af aktiekapitalen og stemmerne i A Co. Ltd. ejes af holdingselskabet B Co. Ltd., der ligeledes er registreret og hjemmehørende i X-land.

Hele aktiekapitalen (og dermed alle stemmerne) i B Co. Ltd. vil være ejet af det danske holdingselskab C ApS. Det nystiftede selskab D ApS vil eje 70 % af kapitalen og stemmerne i C ApS, mens de resterende 30 % af kapitalen og stemmerne ejes af et dansk anpartsselskab (i det følgende benævnt "X ApS").

Hele selskabskapitalen i D ApS er ejet af en nyetableret familiestiftelse (Familiestiftelsen E). Familiestiftelsen E er stiftet af E (CPR-nr. xxxxxx-xxxx), der i forbindelse med stiftelsens etablering ved gave har overdraget samtlige anparter i D ApS til stiftelsen.

Familiestiftelsen E er etableret i Y-land efter Y-lands regler herom. SKAT bedes ved besvarelsen lægge til grund, enten 1) at Familiestiftelsen E efter dansk skatteret vil udgøre et selvstændigt skattesubjekt, der er hjemmehørende i Y-land som følge af ledelsens sæde i Y-land, eller 2) at Familiestiftelsen E efter dansk skatteret ikke vil udgøre et selvstændigt skattesubjekt, hvorfor E personligt skal anses for at eje aktierne i D ApS ud fra en dansk skatteretlig betragtning.

Det bemærkes, at ingen af aktieposterne er tillagt udbyttepræference, og at ingen af selskaberne ejer egne aktier.

Det kan lægges til grund, at hverken A Co. Ltd. eller B Co. Ltd. skattemæssigt kan foretage fradrag for de påtænkte udbytteudlodninger efter gældende ret i X-land.

Til brug for besvarelsen af denne anmodning bedes SKAT - ved vurderingen af den såkaldte "mellemholdingregel" - lægge til grund, at betingelserne i ABL § 4 A, stk. 3, nr. 1-4 alle er opfyldt. Med andre ord er det i relation til vurderingen af "mellemholdingreglen" udelukkende ABL § 4 A, stk. 3, nr. 5, som SKAT bedes forholde sig til.

Spørgerens repræsentant har på telefonisk forespørgsel den 12. august 2014 oplyst, at både den faktiske virksomhed og den faktiske ledelse i såvel A Co., Ltd. som B Co. Ltd. forventes at ligge i X-land.

Spørgerens repræsentant har på telefonisk forespørgsel den 19. august 2014 oplyst, at A Co., Ltd. og B Co. Ltd. beskattes som selvstændige skattesubjekter i X-land, og at B Co. Ltd så vidt vides ikke har andre aktiviteter end at være holdingselskab for A Co., Ltd.

Ejerstrukturen kan illustreres således:

Spørgers opfattelse og begrundelse

Svar (spørgers opfattelse): Ja.

Udlodning fra A Co. Ltd. til B Co. Ltd.

Da B Co. Ltd. er registreret og hjemmehørende i X-land, vil selskabet ikke være dansk skattepligtig af udbytte modtaget fra A Co. Ltd.

Mellemholdingreglen kan ikke finde anvendelse, allerede fordi mere end 50 % af aktiekapitalen i B Co. Ltd. ejes direkte eller indirekte af den ultimative danske selskabsaktionær D ApS, som selv ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i A Co. Ltd (indirekte ejerandel på 50,4 % = 0,72*1*0,7), jf. aktieavancebeskatningslovens § 4 A, stk. 3, nr. 5, jf. § 4 B, stk. 2. Det bemærkes, at testen skal foretages "nedefra og op" samt "led for led", jf. bl.a. eksempel A i Skatteministeriets svar til FSR, TfS 2010, 295.

Det kan i den forbindelse bemærkes, at det modtagne udbytte ikke vil udgøre CFC-indkomst for B Co. Ltd., jf. definitionen heraf i selskabsskattelovens § 32, stk. 5, idet aktierne i A Co. Ltd. skal anses for at udgøre skattefri koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, stk. 1, da B Co. Ltd., qua dets ejerandel på 72 %, har bestemmende indflydelse i A Co. Ltd., jf. definitionen heraf i selskabsskattelovens § 31 C. Udbyttet skal således i CFC-sammenhæng anses for at være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2.

Udlodning fra B Co. Ltd. til C ApS

C ApS' aktiepost på 100 % i B Co. Ltd. udgør koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, stk. 1. Udbyttet vil således være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2.

Mellemholdingreglen kan ikke finde anvendelse, allerede fordi mere end 50 % af aktiekapitalen i C ApS ejes direkte eller indirekte af den ultimative danske selskabsaktionær D ApS, som selv ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i B Co. Ltd. (indirekte ejerandel på 70 % = 1*0,7), der som anført lige ovenfor ikke er et mellemholdingselskab. Der kan i den forbindelse bl.a. henvises til eksempel H i Skatteministeriets svar til FSR, TfS 2010, 295.

Udlodning fra C ApS til D ApS

D ApS' aktiepost på 70 % i C ApS udgør koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, stk. 1. Udbyttet vil således være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2.

Mellemholdingreglen kan ikke finde anvendelse, allerede fordi hele kapitalen i D ApS ejes direkte af et udenlandsk selvstændigt skattesubjekt (Familiestiftelsen E) eller af en fysisk person (E). Hverken et udenlandsk selvstændigt skattesubjekt eller en dansk fysisk person vil udgøre et skattesubjekt omfattet af aktieavancebeskatningslovens § 4 A, stk. 3, 1. pkt., idet der ikke er tale om skattesubjekter omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H.

SKATs indstilling og begrundelse

Lovgrundlag

Aktieavancebeskatningslovens § 4 A, stk. 1-5, og § 4 B, stk. 1-2

§ 4 A. Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2, 3 og 7.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

Stk. 3. Datterselskabsaktierne anses for ejet direkte af de af moderselskabets (mellemholdingselskabets) direkte og indirekte aktionærer, som er omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H, og som i ethvert led mellem aktionæren og mellemholdingselskabet ejer mindst 10 pct. af aktiekapitalen i det underliggende selskab. Det gælder dog kun, hvis følgende betingelser alle er opfyldt:

1) Mellemholdingselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B.

2) Mellemholdingselskabet udøver ikke reel økonomisk virksomhed vedrørende aktiebesiddelsen.

3) Mellemholdingselskabet ejer ikke hele aktiekapitalen i datterselskabet, eller mellemholdingselskabet ejer hele aktiekapitalen i et datterselskab, som ikke er skattepligtigt i Danmark, og hvor beskatningen af udbytter fra datterselskabet ved direkte ejerskab ikke ville skulle nedsættes eller frafaldes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

4) Aktierne i mellemholdingselskabet er ikke optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

5) Mere end 50 pct. af aktiekapitalen i mellemholdingselskabet ejes direkte eller indirekte af selskaber m.v. som nævnt i 1. pkt., som ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab.

Stk. 4. Hvis de samme aktier som følge af stk. 3 ejes direkte af flere selskabsaktionærer omfattet af stk. 3, 1. pkt., anses aktierne for ejet direkte af den øverste aktionær.

Stk. 5. Hvis aktierne ejet af selskabsaktionærer som nævnt i stk. 3, nr. 5, er tillagt udbyttepræference, medregnes følgende aktiebesiddelser i mellemholdingselskabet ved opgørelsen i stk. 3, nr. 5:

1) Aktiebesiddelser tilhørende personlige aktionærer med bestemmende indflydelse, jf. ligningslovens § 16 H, stk. 6, i selskabsaktionæren.

2) Aktiebesiddelser tilhørende personer, der er nærtstående til de personlige aktionærer, jf. ligningslovens § 16 H.

3) Porteføljeaktiebesiddelser tilhørende selskaber m.v., hvorover personkredsen nævnt i nr. 1 og 2 har bestemmende indflydelse, jf. ligningslovens § 16 H, stk. 6.

4) Porteføljeaktiebesiddelser tilhørende fonde m.v. stiftet af personkredsen nævnt i nr. 1 og 2, jf. ligningslovens § 16 H, stk. 6.

(...)

§ 4 B. Ved koncernselskabsaktier forstås aktier, hvor ejeren og det selskab, hvori der ejes aktier, er sambeskattede efter selskabsskattelovens § 31 eller kan sambeskattes efter selskabsskattelovens § 31 A. Ved koncernselskabsaktier forstås desuden aktier, hvor en fond m.v. og det selskab, hvori der ejes aktier, er koncernforbundne, jf. selskabsskattelovens § 31 C, og hvor selskabet kan indgå i en sambeskatning.

Stk. 2. Koncernselskabsaktier anses for ejet direkte af de af det ejende koncernselskabs (mellemholdingselskabets) aktionærer, som er omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H, og som ejer mindst 10 pct. af aktiekapitalen i det underliggende selskab i ethvert led mellem aktionæren og mellemholdingselskabet. Det gælder dog kun, hvis alle betingelserne i § 4 A, stk. 3, nr. 1-5, er opfyldt. § 4 A, stk. 4-6, finder tilsvarende anvendelse.

(...)

Selskabsskattelovens § 1, stk. 1, nr. 1 og 2, og stk. 6, § 2, stk. 1, litra a, samt § 2 A, stk. 1-4 og 10

§ 1. Skattepligt i henhold til denne lov påhviler følgende selskaber og foreninger m.v., der er hjemmehørende her i landet:

1) indregistrerede aktieselskaber og anpartsselskaber,

2) andre selskaber, i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes i selskabet indskudte kapital, selskaber omfattet af § 2 C og registrerede selskaber med begrænset ansvar.

(...)

Stk. 6. Selskaber og foreninger m.v. omfattet af stk. 1, nr. 2-6, anses for hjemmehørende her i landet, hvis selskabet eller foreningen m.v. er registreret her i landet eller har ledelsens sæde her i landet. Bestemmelsen i 1. pkt. finder dog ikke anvendelse på et selskab eller en forening m.v., som er omfattet af fuld skattepligt i en fremmed stat efter denne stats skatteregler, hvis Danmarks dobbeltbeskatningsoverenskomst med den pågældende stat medfører, at Danmark skal lempe dobbeltbeskatning af indkomst fra et fast driftssted i den pågældende stat ved at nedsætte den danske skat af denne indkomst med et større beløb end det beløb, der er betalt i skat af denne indkomst i den pågældende stat.

(...)

§ 2. Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger m.v. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

a) udøver et erhverv med fast driftssted her i landet, jf. dog stk. 6. Udøvelse af erhverv om bord på et skib med hjemsted her i landet anses for udøvelse af erhverv med fast driftssted her i landet, såfremt udøvelse af det pågældende erhverv, hvis det var udført i land, ville blive anset for udøvelse af erhverv med fast driftssted her i landet. Skattepligten omfatter udøvelse af erhverv med fast driftssted her i landet eller deltagelse i en erhvervsvirksomhed med fast driftssted her. Skattepligten omfatter endvidere indkomst i form af løbende ydelser hidrørende fra en sådan virksomhed eller fra afståelsen af en sådan virksomhed, når ydelserne ikke er udbytte, afdrag på et tilgodehavende, renter eller royalties. Skattepligten omfatter desuden bortforpagtning af en sådan virksomhed. Bygge-, anlægs- eller monteringsarbejde anses for at udgøre et fast driftssted fra første dag. Skattepligten omfatter endvidere fortjeneste eller tab ved afhændelse, afståelse eller opgivelse af formuegoder, der er knyttet til en sådan virksomhed. For så vidt angår aktier, omfatter skattepligten for faste driftssteder med undtagelse af selskaber omfattet af § 2 A, stk. 1, gevinst, tab og udbytte på selskabets aktier, når afkastet vedrører det faste driftssted, herunder gevinst, tab og udbytte af aktier, der indgår i det faste driftssteds anlægskapital, samt genbeskatningssaldo efter § 31 A.

(...)

§ 2 A. Hvis et selskab eller en forening m.v. som nævnt i § 1 efter reglerne i en fremmed stat, på Færøerne eller i Grønland skattemæssigt behandles som en transparent enhed, hvorved indkomsten i selskabet m.v. medregnes ved opgørelsen af koncernforbundne juridiske personers skattepligtige indkomst i denne fremmede stat, på Færøerne eller i Grønland, anses selskabet m.v. også efter danske regler for at være transparent.

Stk. 2. Stk. 1 finder tilsvarende anvendelse, hvis et selskab eller en forening m.v. som nævnt i § 2 efter reglerne i en fremmed stat, Færøerne eller Grønland skattemæssigt behandles som en transparent enhed, hvorved indkomsten i selskabet m.v. medregnes ved opgørelsen af koncernforbundne juridiske personers skattepligtige indkomst i denne fremmede stat, Færøerne eller Grønland.

Stk. 3. Et udenlandsk selskab, som efter reglerne i en fremmed stat, på Færøerne eller i Grønland anses for at være en transparent enhed af andre udenlandske juridiske personer, der efter reglerne i den pågældende stat skal medregne indkomst optjent af selskaber omfattet af §§ 1 og 2, anses også i forhold til selskaberne omfattet af §§ 1 og 2 for at være transparente. Et udenlandsk selskab anses dog ikke for at være en transparent enhed, hvis det beskattes som skattemæssigt hjemmehørende i en anden fremmed stat, som er forskellig fra den pågældende stat omtalt i 1. pkt., og hvis denne anden fremmede stat er Færøerne, Grønland, et medlem af EU eller EØS eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark. Rente- og royaltybetalinger til det udenlandske selskab i 2. pkt. er alene fradragsberettigede, hvis kildebeskatning skal frafaldes eller nedsættes i forhold til det udenlandske selskab efter direktiv 2003/49/EF om en fælles ordning for beskatning af renter og royalties, der betales mellem associerede selskaber i forskellige medlemsstater, eller efter dobbeltbeskatningsoverenskomsten med Færøerne, Grønland eller den stat, hvor det udenlandske selskab er hjemmehørende. Ved et udenlandsk selskab forstås et selskab, som ikke er omfattet af §§ 1 og 2.

Stk. 4. Stk. 1-3 finder kun anvendelse, hvis de koncernforbundne juridiske personer kontrollerer selskabet m.v., jf. skattekontrollovens § 3 B, og den fremmede stat, Færøerne eller Grønland er medlem af EU eller EØS eller har en dobbeltbeskatningsoverenskomst med Danmark.

(...)

Stk. 10. Stk. 1-3 finder ikke anvendelse på udenlandske selskaber, som omfattes af § 31 A.

Selskabsskattelovens § 13, stk. 1, nr. 2

§ 13. Til den skattepligtige indkomst medregnes ikke:

(...)

2) Udbytte, som de i § 1, stk. 1, nr. 1-2 a, 2 d-2 i, 3 a-5 b, nævnte selskaber og foreninger m.v. modtager af aktier eller andele i selskaber omfattet af § 1, stk. 1, nr. 1-2 a, 2 d-2 i og 3 a-5 b, eller selskaber hjemmehørende i udlandet. Dette gælder dog kun udbytter af datterselskabsaktier og koncernselskabsaktier, jf. aktieavancebeskatningslovens §§ 4 A og 4 B. Bestemmelsen i 1. pkt. omfatter ikke udbytter, hvor det udbyttegivende selskab har fradrag for udbytteudlodningen, medmindre beskatningen i udlandet frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater. Bestemmelsen i 1. pkt. omfatter heller ikke udbytte, i det omfang et datterselskab på et lavere ejerniveau har haft fradrag for udbytteudlodningen, uden at fradraget er modsvaret af beskatning af udbytteudlodningen til et mellemliggende niveau, og kildebeskatningen af udbytteudlodningerne i ingen af de mellemliggende niveauer har skullet frafaldes eller nedsættes efter direktiv 2011/96/EU. Bestemmelsen i 1. pkt. omfatter ikke udbytte vedrørende aktier som nævnt i aktieavancebeskatningslovens § 19. Bestemmelsen i 1. pkt. finder tilsvarende anvendelse, hvis udbyttemodtageren er et tilsvarende selskab eller en forening m.v. som nævnt i § 2, stk. 1, litra a, og selskabet eller foreningen m.v. er hjemmehørende i en fremmed stat, der er medlem af EU eller EØS, på Færøerne eller i Grønland eller en stat, som har en dobbeltbeskatningsoverenskomst med Danmark. Ved bedømmelsen af, om et selskab eller en forening m.v. som nævnt i § 2, stk. 1, litra a, opfylder betingelsen i 2. pkt., medregnes samtlige aktiebesiddelser, som selskabet eller foreningen m.v. har i det udbyttegivende selskab.

(...)

Selskabsskattelovens § 31, stk. 1, § 31 A, stk. 1, og § 31 C, stk. 1-3

§ 31. Koncernforbundne selskaber og foreninger m.v. omfattet af § 1, stk. 1, nr. 1-2 a, 2 d-2 i, 3 a-5 og 5 b, § 2, stk. 1, litra a og b, eller kulbrinteskattelovens § 21, stk. 4, skal sambeskattes (national sambeskatning). Ved koncernforbundne selskaber og foreninger m.v. forstås selskaber og foreninger m.v., der på noget tidspunkt i indkomståret tilhører samme koncern, jf. § 31 C. Selskaber og foreninger m.v., der ikke kan være omfattet af § 12, stk. 2 og 3, anses dog ikke for koncernforbundne med selskaber og foreninger m.v., der kan være omfattet af § 12, stk. 2 og 3. I stk. 2-9 sidestilles faste ejendomme og tilknyttet virksomhed efter kulbrinteskatteloven med faste driftssteder. Ved ultimativt moderselskab forstås det selskab, som er moderselskab uden at være datterselskab, jf. § 31 C.

(...)

§ 31 A. Det ultimative moderselskab kan vælge, at sambeskatningen for de koncernforbundne selskaber og foreninger m.v., som sambeskattes efter § 31, tillige skal gælde alle koncernforbundne udenlandske selskaber og foreninger m.v., i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes indskudte kapital (international sambeskatning). Tilvalget gælder tillige alle faste driftssteder og faste ejendomme, der er beliggende i udlandet, og som tilhører de sambeskattede danske og udenlandske selskaber og foreninger m.v. Bestemmelserne i § 31 om national sambeskatning finder tilsvarende anvendelse ved international sambeskatning med de tilføjelser og undtagelser, der følger af stk. 2-14. 1.-3. pkt. finder tilsvarende anvendelse på et selskab m.v. som nævnt i § 31, stk. 1, som ikke er koncernforbundet med andre danske selskaber m.v., faste ejendomme eller faste driftssteder beliggende i Danmark. I stk. 2-13 sidestilles faste ejendomme og tilknyttet virksomhed efter kulbrinteskatteloven med faste driftssteder.

(...)

§ 31 C. Et selskab, en fond, en trust eller en forening m.v. (moderselskabet) udgør sammen med et eller flere datterselskaber en koncern. Et selskab kan kun have ét direkte moderselskab. Hvis flere selskaber opfylder et eller flere af kriterierne i stk. 2-6, er det alene det selskab, som faktisk udøver den bestemmende indflydelse over selskabets økonomiske og driftsmæssige beslutninger, der anses for at være moderselskab.

Stk. 2. Bestemmende indflydelse er beføjelsen til at styre et datterselskabs økonomiske og driftsmæssige beslutninger.

Stk. 3. Bestemmende indflydelse i forhold til et datterselskab foreligger, når moderselskabet direkte eller indirekte gennem et datterselskab ejer mere end halvdelen af stemmerettighederne i et selskab, medmindre det i særlige tilfælde klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse.

(...)

Selskabsskattelovens § 32, stk. 1, 5 og 6

§ 32. Hvis et selskab eller en forening m.v. som nævnt i § 1 eller § 2, stk. 1, litra a, er et moderselskab for et selskab eller en forening m.v. (datterselskabet), jf. stk. 6, skal moderselskabet ved indkomstopgørelsen medregne det beløb, som er angivet i stk. 7-10, når beløbet er positivt. Ejes den samme andel af aktiekapitalen i et datterselskab direkte eller indirekte af flere moderselskaber, medregnes andelen hos det moderselskab, der ejer den største direkte eller indirekte ejerandel. Hvis flere moderselskaber ejer lige store andele, medregnes andelen hos det øverste moderselskab. Det er en forudsætning for beskatning efter 1. pkt., at følgende betingelser er til stede:

1) Datterselskabets CFC-indkomst, jf. stk. 4 og 5, i indkomståret udgør mere end ½ af datterselskabets samlede skattepligtige indkomst opgjort efter stk. 4. Ved bedømmelsen ses der bort fra skattepligtig indkomst hidrørende fra selskaber under datterselskabets bestemmende indflydelse, hvis selskaberne er hjemmehørende i samme land som datterselskabet. I stedet inddrages skattepligtig indkomst i de pågældende selskaber forholdsmæssigt efter datterselskabets direkte eller indirekte ejerandele. Ved opgørelsen af datterselskabets samlede skattepligtige indkomst bortses fra skattepligtige tilskud.

2) Datterselskabets finansielle aktiver gennemsnitligt i indkomståret udgør mere end 10 pct. af selskabets samlede aktiver. Ved finansielle aktiver forstås aktiver, hvis afkast er omfattet af stk. 5. Opgørelsen foretages på baggrund af de regnskabsmæssige værdier, dog medregnes immaterielle aktiver, hvis afkast er omfattet af stk. 5, nr. 6, til de handelsmæssige værdier. Aktiver, hvis afkast er skattefrit, indgår ikke i opgørelsen. Uforrentede fordringer på varedebitorer m.v. indgår ikke i opgørelsen. Ved bedømmelsen finder nr. 1, 2. og 3. pkt., tilsvarende anvendelse.

3) 2) Moderselskabets aktier i datterselskabet er ikke aktier eller investeringsbeviser m.v. i investeringsselskaber efter aktieavancebeskatningslovens regler.

4) Moderselskabets aktier i datterselskabet ejes ikke gennem en juridisk person, der beskattes efter reglerne i § 13 F.

(...)

Stk. 5. CFC-indkomsten opgøres som summen af følgende indtægter og udgifter:

1) Skattepligtige renteindtægter og fradragsberettigede renteudgifter.

2) Skattepligtige gevinster og fradragsberettigede tab på fordringer, gæld eller finansielle kontrakter, der omfattes af kursgevinstloven. Gevinst og tab på kontrakter (terminskontrakter m.v.), som tjener til sikring af driftsindtægter og driftsudgifter, medregnes ikke. Gevinst og tab på terminskontrakter m.v. medregnes dog, hvis den skattepligtige udøver næring ved køb og salg af fordringer og finansielle kontrakter eller driver næringsvirksomhed ved finansiering.

3) Provisioner og lign. , der er fradragsberettigede efter ligningslovens § 8, stk. 3, og de tilsvarende skattepligtige provisioner og lign.

4) Skattepligtige udbytter og skattepligtige afståelsessummer vedrørende aktier m.v., der omfattes af aktieavancebeskatningsloven.

5) Skattepligtig fortjeneste og tab vedrørende aktier m.v., der omfattes af aktieavancebeskatningsloven.

6) Betalinger af enhver art, der modtages som vederlag for anvendelsen af eller retten til at anvende immaterielle aktiver samt fortjeneste og tab ved afståelse af immaterielle aktiver. 1. pkt. finder dog ikke anvendelse, for så vidt angår betalinger fra selskaber, som ikke er koncernforbundne med datterselskabet, jf. § 31 C, for anvendelsen af eller retten til at anvende immaterielle aktiver, som er foranlediget af datterselskabets egen forsknings- og udviklingsvirksomhed. Immaterielle aktiver omfatter enhver ophavsret til et litterært, kunstnerisk eller videnskabeligt arbejde, herunder spillefilm, ethvert patent, varemærke eller mønster eller enhver model, tegning, hemmelig formel eller fremstillingsmetode eller oplysninger om industrielle, kommercielle eller videnskabelige erfaringer.

7) Skattemæssige fradrag, der vedrører indtægter som nævnt i nr. 1-6.

8) Skattepligtige indkomster ved finansiel leasing, herunder fortjeneste og tab ved afståelse af aktiver, som har været anvendt til finansiel leasing.

9) Skattepligtige indkomster i forbindelse med forsikringsvirksomhed, virksomhed som penge- eller realkreditinstitut eller finansiel virksomhed i øvrigt.

10) Skattepligtig fortjeneste og tab ved afståelse af CO2-kvoter og CO2-kreditter, jf. afskrivningslovens § 40 A.

Stk. 6. Selskabet anses for at være moderselskab for datterselskabet, hvis selskabet direkte eller indirekte er aktionær i datterselskabet og koncernen har bestemmende indflydelse i datterselskabet efter § 31 C. Ved bedømmelsen af den bestemmende indflydelse medregnes stemmerettigheder m.v., som besiddes af personlige aktionærer og deres nærtstående, jf. ligningslovens § 16 H, stk. 6, eller af en fond eller trust stiftet af nærtstående m.v. eller af fonde eller trusts stiftet af disse. Tilsvarende medregnes stemmerettigheder m.v., som indehaves af selskabsdeltagere, med hvem moderselskabet har en aftale om udøvelse af kontrol, eller som indehaves af et selskab eller en forening m.v. som nævnt i ligningslovens § 2, stk. 1, 2. pkt. (transparent enhed), hvori moderselskabet deltager.

(...)

Forarbejder

Aktieavancebeskatningslovens §§ 4 A og 4 B blev indsat ved lov nr. 525 af 12. juni 2009, der er vedtaget på grundlag af lovforslag L 202 i folketingsåret 2008/2009. Reglerne blev ændret væsentligt ved lov nr. 254 af 30. marts 2011, der er vedtaget på grundlag af lovforslag L 84 i folketingsåret 2010/2011.

Ifølge bemærkningerne til lovforslag L 202 i folketingsåret 2008/2009 var formålet med bestemmelsen om mellemholdingselskaber i aktieavancebeskatningslovens § 4 A, stk. 3, at hindre, at 10 pct. ejerkravet blev omgået med at lave såkaldte "omvendte juletræer". Bestemmelsen skal derfor kun gælde i tilfælde, hvor mere end 50 pct. af mellemholdingselskabets aktiekapital direkte eller indirekte ejes af selskaber, der ikke ville kunne modtage skattefri udbytter ved direkte ejerskab.

I Skatteministeriets kommentarer til høringssvar fra Foreningen af Statsautoriserede Revisorer (lovforslag L 202 i folketingsåret 2008/2009, bilag 41) har Skatteministeriet bekræftet, at der skal ses igennem til de øverste selskabsaktionærer, som umiddelbart opfylder kravene i §§ 4 A og 4 B (uanset antallet af holdingselskabsled uden reel økonomisk virksomhed vedrørende aktiebesiddelsen), når det skal bedømmes, om det potentielle moderselskab kan modtage skattefrie udbytter fra datterselskabet/porteføljeselskabet. Dette følger af, at det skal vurderes, om værnsreglen finder anvendelse i hvert led - er der for det pågældende selskab tale om datterselskabsaktier? Skatteministeriet har således også bekræftet, at det er disse øverste selskabsaktionærer, der anses for at være de direkte ejere af aktierne i selskabet.

Praksis

SKM2010.203.DEP

Skatteministeriet har kommenteret en lang række eksempler i en henvendelse fra FSR vedrørende aktieavancebeskatningslovens §§ 4 A og 4 B. Kommentarerne ses imidlertid ikke at indeholde fortolkningsbidrag af betydning for nærværende sag.

SKM2012.690.SR

Skatterådet fastslog blandt andet, at nogle aktier i et selskab i Hong Kong som udgangspunkt var koncernselskabsaktier, men at udbyttet skulle beskattes som CFC-indkomst i henhold til selskabsskattelovens § 32, stk. 1, nr. 1.

Herudover er der offentliggjort et ikke ubetydeligt antal afgørelser, der ikke ses at indeholde fortolkningsbidrag af betydning for nærværende sag, men tager stilling til, om der i de konkrete tilfælde var tale om datterselskabs- eller koncernselskabsaktier eller ej og/eller om der i de konkrete tilfælde var tale om CFC-indkomst eller ej.

Spørgsmål 1

Det ønskes bekræftet, at udbytte modtaget:

- af B Co. Ltd. fra A Co.Ltd,

efter danske regler vil være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2, idet de udbyttemodtagende selskabers aktieposter udgør henholdsvis datterselskabsaktier og koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, og som følge af, at den såkaldte "mellemholdingregel" ikke vil finde anvendelse?

Begrundelse

Efter det oplyste har B Co. Ltd. hjemsted i X-land, og såvel selskabets virksomhed som selskabets ledelse befinder sig i X-land.

Det er endvidere oplyst, at selskabet beskattes som et selvstændigt skattesubjekt i X-land, og at selskabet så vidt vides ikke har andre aktiviteter end at være holdingselskab for A.

Da selskabet efter det oplyste har hjemsted i X-land, og da såvel selskabets virksomhed som selskabets ledelse befinder sig i X-land, er selskabet ikke skattepligtigt til Danmark, hverken efter selskabsskattelovens § 1, stk. 1, efter § 1, stk. 6, eller efter § 2, stk. 1, litra a, jf. dog nedenfor vedrørende eventuel sambeskatning.

Da selskabet efter det oplyste beskattes som et selvstændigt skattesubjekt i X-land og altså ikke behandles som en transparent enhed i X-land, er indkomst fra selskabet allerede som følge heraf heller ikke skattepligtig til Danmark i henhold til selskabsskattelovens § 2 A, stk. 1-3, jf. dog nedenfor vedrørende eventuel sambeskatning.

A Co., Ltd.'s virksomhed med drift af statsgodkendt lottovirksomhed i X-land ses ikke at være omfattet af reglerne om CFC-indkomst, idet virksomheden ikke kan anses for omfattet af selskabsskattelovens § 32, stk. 5, om opgørelse af CFC-indkomst.

Medmindre B Co. Ltd. vælges sambeskattet med det danske moderselskab, er selskabet derfor ikke skattepligtigt til Danmark. Udbytte fra A Co. Ltd., er derfor ikke omfattet af dansk skattepligt.

Det ultimative moderselskab kan imidlertid vælge, at sambeskatning for de koncernforbundne selskaber og foreninger m.v., som sambeskattes efter selskabsskattelovens § 31, tillige skal gælde alle koncernforbundne udenlandske selskaber og foreninger m.v., der opfylder visse nærmere angivne betingelser, jf. selskabsskattelovens § 31 A, stk. 1. Det er en forudsætning for, at selskaberne kan omfattes af sambeskatning efter selskabsskattelovens § 31 A, stk. 1, at ingen af deltagerne hæfter personligt for selskabets forpligtelser, og at selskabet fordeler overskuddet i forhold til deltagernes indskudte kapital. Det danske moderselskab har efter det oplyste bestemmende indflydelse over B Co. Ltd., idet det danske selskab ejer mere end 50 pct. af stemmerettighederne i det udenlandske selskab, og selskaberne er derfor koncernforbundne, jf. selskabsskattelovens § 31 C, stk. 1-3.

Hvis B vælges sambeskattet med det danske moderselskab, vil aktierne i A Co. Ltd. ikke være datterselskabsaktier. Det skyldes, at A Co. Ltd. ikke er skattepligtigt til Danmark efter selskabsskattelovens § 1, at udbytte fra X-land ikke er omfattet af direktiv 2011/96/EU, og at Danmark ikke har nogen dobbeltbeskatningsoverenskomst med X-land. Betingelsen i aktieavancebeskatningslovens § 4 A, stk. 2, er derfor ikke opfyldt.

De to selskaber kan imidlertid sambeskattes efter selskabsskattelovens § 31 A, og aktierne vil derfor i så fald være koncernselskabsaktier, omfattet af aktieavancebeskatningslovens § 4 B, stk. 1. Aktierne er ikke omfattet af undtagelsen i aktieavancebeskatningslovens § 4 B, stk. 2, da udbytter også ville være skattefri ved et direkte ejerskab af aktierne i datterselskabet, jf. aktieavancebeskatningslovens § 4 A, stk. 3, nr. 5, og § 4 B, stk. 2. Det skyldes, at ejerandelen indirekte er 70 pct. af 72 pct. = 50,4 pct. af aktiekapitalen.

Udbytte af koncernselskabsaktier er skattefri, jf. selskabsskattelovens § 13, stk. 1, nr. 2. Det gælder, uanset at der er tale om udbytte fra et udenlandsk datterselskab, medmindre det udbyttegivende selskab har fradrag for udbytteudlodninger, hvilket efter det oplyste ikke er tilfældet.

Udbytte fra A Co. Ltd. til B Co. Ltd. er derfor skattefrit efter danske regler, enten fordi modtagerselskabet ikke er skattepligtigt til Danmark eller fordi der er tale om udbytte af koncernselskabsaktier.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja, se indstilling og begrundelse".

Spørgsmål 2

Det ønskes bekræftet, at udbytte modtaget:

efter danske regler vil være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2, idet de udbyttemodtagende selskabers aktieposter udgør henholdsvis datterselskabsaktier og koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, og som følge af, at den såkaldte "mellemholdingregel" ikke vil finde anvendelse?

Begrundelse

Efter det oplyste er B Co., Ltd., 100 % ejet af C ApS.

Aktierne i B Co., Ltd., opfylder ikke betingelserne for at være datterselskabsaktier. Det skyldes, at B ikke er skattepligtigt til Danmark efter selskabsskattelovens § 1, at udbytte fra X-land ikke er omfattet af direktiv 2011/96/EU, og at Danmark ikke har nogen dobbeltbeskatningsoverenskomst med X-land. Betingelsen i aktieavancebeskatningslovens § 4 A, stk. 2, er derfor ikke opfyldt.

De to selskaber kan imidlertid vælges sambeskattet efter selskabsskattelovens § 31 A, og aktierne må derfor anses for koncernselskabsaktier, omfattet af aktieavancebeskatningslovens § 4 B, stk. 1. Det er en forudsætning for, at selskaberne kan omfattes af sambeskatning efter selskabsskattelovens § 31 A, stk. 1, at ingen af deltagerne hæfter personligt for selskabets forpligtelser, og at selskabet fordeler overskuddet i forhold til deltagernes indskudte kapital. Aktierne er ikke omfattet af undtagelsen i aktieavancebeskatningslovens § 4 B, stk. 2, da udbytter også ville være skattefri ved et direkte ejerskab af aktierne i datterselskabet, jf. aktieavancebeskatningslovens § 4 A, stk. 3, nr. 5, og § 4 B, stk. 2. Det skyldes, at ejerandelen indirekte er 70 pct. af aktiekapitalen.

Udbytte af koncernselskabsaktier er skattefri, jf. selskabsskattelovens § 13, stk. 1, nr. 2. Det gælder, uanset at der er tale om udbytte fra et udenlandsk datterselskab, medmindre det udbyttegivende selskab har fradrag for udbytteudlodninger, hvilket efter det oplyste ikke er tilfældet.

Efter det oplyste beskattes B Co., Ltd. som et selvstændigt skattesubjekt i X-land og behandles således ikke som en transparent enhed i X-land. Indkomst fra selskabet bliver derfor heller ikke skattepligtig til Danmark efter selskabsskattelovens § 2 A, stk. 3.

Det er oplyst, at B Co., Ltd. formentlig ikke vil have anden aktivitet end at være holdingselskab for A Co. Ltd. Indkomster fra B Co., Ltd. skal derfor heller ikke beskattes som CFC-indkomst, jf. selskabsskattelovens § 32.

A Co., Ltd.'s virksomhed med drift af statsgodkendt lottovirksomhed i X-land ses ikke at være omfattet af reglerne om CFC-indkomst, idet virksomheden ikke kan anses for omfattet af selskabsskattelovens § 32, stk. 5, om opgørelse af CFC-indkomst.

Ved vurderingen af, om et selskab er omfattet af reglerne som CFC-indkomst, ses der bort fra indkomster fra selskabets datterselskaber i samme land, jf. selskabsskattelovens § 32, stk. 1, nr. 1. Udbytte fra B Co., Ltd. skal derfor ikke beskattes som CFC-indkomst, selv om selskabet efter det oplyste formentlig ikke har anden aktivitet end at være holdingselskab for A Co. Ltd. Beskatning som CFC-indkomst skulle i øvrigt kun ske, hvis datterselskabets CFC-indkomst udgør mere end halvdelen af datterselskabets samlede skattepligtige indkomst, jf. selskabsskattelovens § 32, stk. 1, nr. 1.

Under forudsætning af, at udbyttet fra B ikke skal anses for CFC-indkomst, og at selskaberne kan omfattes af sambeskatning efter selskabsskattelovens § 31 A, stk. 1, jf. ovenfor, må udbyttet herefter anses for skattefrit, da der er tale om udbytte af koncernselskabsaktier, jf. selskabsskattelovens § 13, stk. 1, nr. 2, og aktieavancebeskatningslovens § 4 B, stk. 1-2.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja, se indstilling og begrundelse."

Spørgsmål 3

Det ønskes bekræftet, at udbytte modtaget:

efter danske regler vil være skattefrit, jf. selskabsskattelovens § 13, stk. 1, nr. 2, idet de udbyttemodtagende selskabers aktieposter udgør henholdsvis datterselskabsaktier og koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B, og som følge af, at den såkaldte "mellemholdingregel" ikke vil finde anvendelse?

Begrundelse

Efter det oplyste ejes 70 % af C ApS af D ApS.

Da D ApS ejer mindst 10 pct. af aktierne i C ApS, og da C ApS er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1, er der tale om datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, stk. 1 og 2.

Da D ApS ejer mere end 50 % af aktierne i C ApS, er der endvidere tale om koncernselskabsaktier, omfattet af aktieavancebeskatningslovens § 4 B, stk. 1.

Aktierne er ikke omfattet af undtagelsen i aktieavancebeskatningslovens § 4 A, stk. 3 eller i § 4 B, stk. 2 (mellemholdingreglen), allerede fordi aktierne i D ApS enten er ejet af et udenlandsk skattesubjekt (Familiestiftelsen E) eller af en fysisk person (E). Betingelsen i aktieavancebeskatningslovens § 4, stk. 3, jf. aktieavancebeskatningslovens § 4 B, stk. 2, for anvendelsen af mellemholdingreglen er derfor ikke opfyldt.

Udbytte af såvel datterselskabs- som koncernselskabsaktier er skattefri, jf. selskabsskattelovens § 13, stk. 1, nr. 2, og aktieavancebeskatningslovens § 4 A, stk. 1, og § 4 B, stk. 1.

Det gælder, uanset om anparterne i D ApS ejes af Familiestiftelsen E eller af E personligt.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.