Spørgsmål:

- Kan Skatterådet bekræfte, at der ikke indtræder begrænset skattepligt af likvidationsprovenu ved flytning af det skattemæssige og selskabsretlige hjemsted for selskabet fra Danmark til X-land?

- Kan Skatterådet bekræfte, at ændringen af det skattemæssige og selskabsretlige hjemsted, i det omfang aktiverne alene består af aktier i datterselskaber samt tilgodehavender mod koncernforbundne selskaber, ikke vil udløse beskatning?

- Kan Skatterådet bekræfte, at der ikke indtræder begrænset skattepligt af fremtidigt udbytte, der udloddes fra de underliggende datterselskaber, efter flytning af Spørger ApS’ G7 ApS’ samt G9’s skattemæssige hjemsted til X-land?

Svar:

- Ja

- Ja

- Afvises

Beskrivelse af de faktiske forhold

1. Baggrund og faktiske forhold

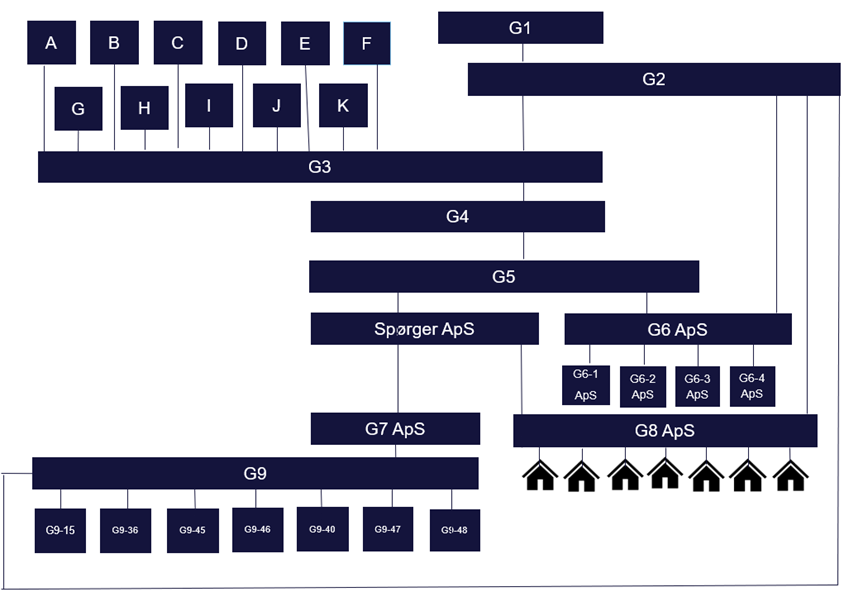

G koncernen, der er er en af [udeladt] koncerner, består af følgende selskaber:

Det øverste selskab "G1 " er et Y-landsk børsnoteret selskab.

Om ejerne i G1 er følgende oplyst:

Ingen aktionærer har således kontrollen med G1.

G9 samt de underliggende datterselskaber er selskaber, der er registreret i X-land. Disse selskaber har imidlertid skattemæssigt hjemsted i Danmark på grund af ledelsens sæde.

G7 ApS er et dansk selskab, der ligeledes har ledelsens sæde i Danmark.

Det samme gør sig gældende for Spørger ApS.

Det forhold, at der er stiftet danske selskaber, og at ledelsens sæde i nogle af de X-landske selskaber er i Danmark, er historisk betinget. Strukturen var således etableret, før de nuværende ejere købte koncernen.

A (som ejer XX,XX % af G3 SE er et datterselskab af (navn udeladt), som er noteret på børsen, og baseret i Y-land. (Navn udeladt) er minoritetsaktionær i G1 S.A. (free float) med X,XX % af alle aktierne (pr. X.X.20XX). A er også aktionær med X,XX % af aktiekapitalen og medlem af bestyrelsen i G Anden Aktivitet, som er et børsnoteret selskab kontrolleret af G.

B er et datterselskab af det børsnoterede selskab (navn udeladt) baseret i Y-land. (navn udeladt) ejer X,XX % af G aktiekapitalen (pr. X.X.20XX) og B, repræsenteret af (navn udeladt), er medlem af G’s bestyrelse. B er også aktionær med XX,XX % af aktiekapitalen og medlem af bestyrelsen i G Anden aktivitet. Desuden er B også med-investor sammen med G og G Anden aktivitet i adskillige joint ventures.

B deltager, som medlem af B’s bestyrelse, i bestyrelsens beslutninger i relation til udkast til beslutninger indsendt til aktionærernes generalforsamling, herunder beslutninger om udbytte. B og A stemmer, som aktionærer, om denne beslutning.

G1 udlodder som en REIT en stor del af dets overskud til dets aktionærer. G3 træffer beslutning om udbytteudlodninger inden for rammerne af dens generalforsamling, som bestyrelsen indkalder til. Aktionærerne udøver deres medbestemmelsesret indenfor rammerne af den årlige generalforsamling. G1 er den indirekte majoritetsaktionær i G3 gennem det 100 % ejerskab til aktierne i G2 og ejerskab af XX,XX % af aktierne i G3.

Der er i høj grad substans i de fleste af de mellemliggende selskaber på nær Spørger ApS og G7 ApS.

G2

G2 agerer primært som et finansielt holdingselskab. Det ejer forskellige kapitalandele, direkte og indirekte via de andre mellemliggende enheder, i mange datterselskaber af G Gruppens (tekst udeladt) portefølje, for hvilken størstedelen har fast ejendoms-aktiver i X-land. G2 har derfor indirekte substans gennem de aktier, der ejes i de X-landske indenlandske og udenlandske datterselskaber, som ejer materielle aktiver.

G3

G3 har en bestyrelse der i alt består af 12 medlemmer. G3 ejer forskellige kapitalandele, direkte og indirekte via de andre mellemliggende enheder, i mange datterselskaber af G X Groups (tekst udeladt) portefølje, for hvilken størstedelen har aktiver i X-land. G3 ejer også selv long term aktiver bestående af fast ejendom i X-land og genererer lejeindtægter herfra.

G4

G4 agerer primært som et finansielt holdingselskab. Det ejer forskellige kapitalandele, direkte og indirekte via den anden mellemliggende enhed, (navn udeladt), i mange datterselskaber af G X Groups (tekst udeladt) portefølje, for hvilken størstedelen har fast ejendoms-aktiver i X-land. G4 har derfor indirekte substans gennem de aktier, der ejes i de X-landske indenlandske og udenlandske datterselskaber, som ejer materielle aktiver.

G5

G5 har ansat personale og fungerer som G Koncernens centrale service-selskab for personalestyring. Enheden har lejet dets egne forretningslokaler, hvor medarbejderne primært udfører deres aktiviteter for G.

G5 har lokale teams, der er ansvarlige for administrative og støttende funktioner indenfor G X Group. G5 har også lokale teams, der er ansvarlige for administrative og støttende funktioner indenfor G X Group. Yderligere ejer G5 direkte og indirekte forskellige deltagelser i mange X-landske indenlandske og udenlandske datterselskaber af G X Groups (tekst udeladt) portefølje, som for størstedelen ejer materielle aktiver i form af aktiver bestående af fast ejendom i X-land.

2. Planlagte transaktioner

Der er planlagt følgende transaktioner i den angivne rækkefølge:

- Ledelsens sæde for G9, men ikke for datterselskaberne, flyttes til X-land.

- Ledelsens sæde i G7 ApS flyttes til X-land. Herefter iværksættes en selskabsretlig flytning af selskabets hjemsted til X-land i henhold til selskabslovens § 318 a.

- Ledelsens sæde i Spørger ApS flyttes til X-land. Herefter iværksættes en selskabsretlig flytning af selskabets hjemsted til X-land i henhold til selskabslovens § 318 a.

Ved besvarelsen af denne anmodning om bindende svar anmodes Skattestyrelsen om at tage højde for denne rækkefølge.

Baggrunden for flytning af ledelsens sæde og selskabsretligt hjemsted for Spørger ApS og G7 ApS samt flytning af ledelsens sæde for G9 er et ønske om at forenkle koncernstrukturen. Selskaberne har således ikke nogen aktiviteter i Danmark. Idet den administrerende direktør bor i Danmark, ønsker man fortsat at bibeholde skattepligten for de datterselskaber, der ejes af G9. (Denne administrerende direktør er i dag tillige direktør for Spørger ApS, G7 ApS og G9, men vil udtræde af direktionen for disse selskaber.) Disse datterselskaber ejer ejendomme beliggende i X-land. Idet de væsentligste beslutninger vedrørende finansiering og investering træffes i Danmark, og idet bestyrelsesmøder afholdes i Danmark, har man vurderet, at ledelsens sæde fortsat er i Danmark for disse selskaber.

Historisk erhvervede koncernen i 20XX det danske børsnoterede selskab G7 A/S (samme CVR-nummer). På det tidspunkt havde man allerede etableret koncernen med udenlandske datterselskaber og selskaber med ledelsens sæde og hjemsted i Danmark.

G7 A/S blev i 20XX kort efter købet afnoteret fra (navn udeladt). Den aktuelle hjemstedsflytning skal ses i sammenhæng med en planlagt samlet flytning af denne gren af koncernen ud af Danmark, hvor der ikke er nogen aktivitet, udover, at selskaberne ledes fra Danmark.

Tid mellem de enkelte hjemstedsflytninger

Det er planen, at flytningen af alle selskaberne skal vedtages samtidig. Der vil således være ganske kort tid mellem de enkelte hjemstedsflytninger.

Lokaler og ansatte

Selskaberne har adresse hos (navn udeladt) på (navn udeladt) i Danmark. Der er tre direktører, hvoraf den ene er bosiddende i Danmark. Disse modtager ikke vederlag fra de danske selskaber.

Aktionærerne i G1

Som det fremgår af vores anmodning om bindende svar, er G1 et børsnoteret selskab. Der er dog enkelte aktionærer, der har større ejerandele. I anmodning om bindende svar blev disse oplistet således:

1. D XX,X%

2. L X,X%

3. M X,X%

4. N X,X%

5. Øvrige småaktionærer XX,X%

I alt 100,0%

De fleste af ovenstående består af en gruppe af aktionærer, for eksempel en gruppe af forsikringsselskaber.

D

Denne gruppe af selskaber har XX,X% af aktierne og XX,X% af stemmerne.

Gruppen består af følgende selskaber:

- (Navn udeladt): XX,XX%

- (Navn udeladt) XX,XX%

Oplysninger om ejerne af selskaberne er ikke tilgængelige for Spørger.

L

Selskabet har X,XX% af aktierne og X,XX% af stemmerne.

Selskabet er hjemmehørende i Y-land.

Oplysninger om ejerne af selskabet er ikke tilgængelige for Spørger.

M

Denne gruppe bestående af forsikringsselskaber har X,XX% af aktierne og X,X% af stemmerne.

Gruppen består af følgende selskaber:

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), B-land X,XX%

- (Navn udeladt), C-land X,XX%

Oplysninger om ejerne af selskaberne er ikke tilgængelige for Spørger.

N

Denne gruppe af selskaber har X,X% af aktierne og X,X% af stemmerne.

Gruppen består af følgende selskaber:

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

- (Navn udeladt), Y-land X,XX%

Oplysninger om ejerne af selskaberne er ikke tilgængelige for Spørger ApS.

Afslutning

Ingen af ovenstående aktionærer har kontrollen med Spørger ApS, og ingen af aktionærerne har sammenfaldende interesser.

Fremtidige udbytter

Der er en forventning om, at overskydende likviditet vil blive udloddet fremadrettet.

Salg af ejendomme

Enkelte ejendomme (lejligheder) er løbende blevet frasolgt og vil også blive frasolgt fremadrettet. Der er ingen aktuelle planer om et frasalg af større porteføljer af ejendomme.

Hjemstedsflytning af de 7 nederste datterselskaber

Som anført indledningsvis, er den aktuelle struktur et levn fra perioden, før de nuværende ejere erhvervede det tidligere børsnoterede selskab G7 A/S. Den nuværende hjemstedsflytning er det første skridt henimod at flytte koncernen til X-land.

Det kan ikke afvises, at man på sigt vil flytte hjemstedet for datterselskaberne også.

Aktiviteter i de 7 datterselskaber

Selskaberne har ledelsens sæde i Danmark. Aktiviteten består i at administrere X-landske ejendomme. Derfor er indkomst fra denne aktivitet ikke medtaget ved den danske indkomstopgørelse. Eneste indkomst er renteindtægter, der allokeres til de danske selskaber som følge af en cash pool aftale.

Værdien af Spørger ApS

Selskabet blev stiftet i maj 20XX ved indskud af en mindre selskabskapital.

Den aktuelle værdi hidrører primært fra følgende:

- Et salg af datterselskaber i 20XX for X,X mio. euro.

- En kapitalforhøjelse fra moderselskabet i 20XX på XXX mio. euro.

- Indtægter fra løbende drift af ejendommene samt væsentlige værdireguleringer af ejendomme i de X-landske datterselskaber i perioden 20XX-20XX

Værdien hidrører således ikke fra udbytter fra datterselskaber i udlandet. I øvrigt vil selskabsskattelovens § 2, stk. 1, litra c, 7. og 8. pkt., ikke finde anvendelse, idet beskatningen af udbytte skal frafaldes efter bestemmelserne i direktiv 2011/96/EU. Se endvidere SKM2016.221.SR, repræsentanten førte ved Skatterådet.

Egenkapital i Spørger ApS pr. X.X.20XX

| Equity and liabilities | EUR Thousand |

| Equity | |

| Contributed Capital | XX |

| Reserve for net revaluation according to the equity method | XXX.XXX |

| Retained earnings | XXX.XXX |

| Proposed dividend for the financial year | X |

| Total Equity | XXX.XXX |

| |

| Liabilities other than provisions | |

| Trade payables | XX |

| Payables to subsidiaries | X |

| Other payables | XX |

| Total short term liabilities other than provisions | XX |

| Total liabilities other than provisions | XX |

| Total equity and liabilities | XXX.XXX |

Spørgers opfattelse og begrundelse

3. Baggrund og begrundelse for vores spørgsmål

3.1. Spørgsmål 1 - Kildeskat af likvidationsprovenu

Det følger af selskabsskattelovens § 5, stk. 5, 1. pkt., at ophør af skattepligt for et selskab sidestilles med likvidation. Når ledelsens sæde i et selskab flyttes fra Danmark til X-land, ophører selskabets skattepligt, hvorfor selskabet skattemæssigt anses for likvideret. Ved en likvidation udloddes likvidationsprovenuet til selskabets aktionærer.

- Ved likvidation af G9 udloddes likvidationsprovenuet til G7 ApS (XX,X %) og til G2 (XX,X %).

- Ved likvidation af G7 ApS udloddes likvidationsprovenuet til Spørger ApS, der er eneste aktionær i selskabet.

- Ved likvidation af Spørger ApS udloddes likvidationsprovenuet til G5.

Idet aktiverne i disse selskaber næsten udelukkende består af aktier i datterselskaber, vil konsekvensen af transaktionerne blot være, at aktiebesiddelsen fremadrettet flyttes til det selskab, der nu har ledelsens sæde i X-land. Likvidationsprovenuet flyttes derfor i sagens natur ikke videre op i koncernen, idet ejerstrukturen forbliver uændret.

Ultimo 20XX var der følgende aktiver i de danske selskaber:

G7 ApS Euro

Kapitalandele i datterselskaber XXX.XXX.XXX

Tilgodehavende koncernselskaber XX.XXX.XXX

Spørger ApS

Kapitalandele i datterselskaber XXX.XXX.XXX

Tilgodehavende koncernselskaber XX.XXX.XXX

Andre tilgodehavender XX.XXX

I G9 var der følgende aktiver:

Kapitalandele i datterselskaber XX.XXX.XXX

Tilgodehavende koncernselskaber XX.XXX.XXX

Andre tilgodehavender X.XXX.XXX

Det følger af ligningslovens § 16 A, stk. 3, nr. 1, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, som hovedregel skal behandles efter reglerne i aktieavancebeskatningsloven.

Udlodning af likvidationsprovenu skal imidlertid ikke behandles efter aktieavancebeskatningslovens regler, hvis følgende to betingelser opfyldes:

- Det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der skal likvideres, og

- Udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

Betingelse nr. 1 er opfyldt i alle tre scenarier.

- G7 ApS ejer XX,X % af G9, mens G2 ejer XX,X %.

- Spørger ApS ejer alle anparterne i G7 ApS.

- G5 ejer alle anparterne i Spørger ApS

Der skal herefter tages stilling til, hvorvidt betingelse nr. 2 er opfyldt. Det afgørende er således, om udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter. Hvis udlodningen ikke er omfattet af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter, vil udlodning af "likvidationsprovenu" foretaget i det kalenderår, hvori selskabet endeligt opløses, skulle behandles efter aktieavancebeskatningslovens regler og ikke som udbytte.

Den direkte modtager af likvidationsprovenuet ved flytning af ledelsens sæde er:

| Selskab, der anses for likvideret | Aktionær 1 | Aktionær 2 |

| G9 | G7 ApS (XX,X %) | G2 (XX,X %) |

| G7 ApS | Spørger ApS | |

| Spørger ApS | G5 | |

Ingen af disse selskaber ville være skattepligtige af udbytter. Alle selskaberne ejer mindst 10 % af anparterne i det selskab, der anses for likvideret. Selskaberne er enten hjemmehørende i Danmark eller i X-land.

Danske selskaber skal ikke medregne udbytte til den skattepligtige indkomst, hvis der er tale om udbytte af datterselskabsaktier eller koncernselskabsaktier. Dette følger af selskabsskattelovens § 13, stk. 1, nr. 2.

I henhold til selskabsskattelovens § 2, stk. 1, litra c, er juridiske personer, som ikke er hjemmehørende i Danmark, begrænset skattepligtige til Danmark, hvis de erhverver udbytter omfattet af ligningslovens § 16 A.

Selskaber med skattemæssigt hjemsted i udlandet er derfor skattepligtige til Danmark af udbytte omfattet af ligningslovens § 16 A, stk. 1 og 2.

Efter ligningslovens § 16 A, stk. 2, nr. 1, henregnes alt, hvad der af et selskab udloddes til aktuelle aktionærer eller andelshavere, til udbytte.

Efter selskabsskattelovens § 2, stk. 1, litra c, 6. pkt., omfatter skattepligten på udbytter ikke udbytte af datterselskabsaktier efter aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende.

Det samme gælder udbytte fra koncernselskabsaktier, der ikke tillige er datterselskabsaktier, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber.

Idet der er tale om selskaber beliggende i X-land, der ejer over 10 % af aktierne i de selskaber, der anses for likvideret, ville udbyttet ikke være skattepligtigt i Danmark. Likvidationsprovenuet skal derfor behandles efter aktieavancebeskatningsloven. Danske selskaber er ikke skattepligtige ved salg af datterselskabsaktier. For så vidt angår selskaberne beliggende i X-land, har Danmark ikke beskatningsret til en eventuel fortjeneste ved salg af aktier.

Ved vurderingen af, om det udbyttemodtagende selskab er beskyttet af moder-/datterselskabsdirektivet eller en dobbeltbeskatningsaftale med Danmark, indgår, om det udbyttemodtagende selskab kan anses for at være retmæssig ejer af udbyttet. Hvis udbyttet må anses for at være bestemt til videreudlodning, eller det udbyttemodtagende selskab ikke har reel bestemmende indflydelse over udbyttet, skal i stedet det selskab, udbyttet videreudloddes til, anses for retmæssig ejer af udbyttet. Vurderingen af, om selskabet er fritaget for dansk udbyttebeskatning, skal således foretages for det selskab, som må anses for at være retmæssig ejer af udbyttet fra Danmark.

Som Spørger indledningsvis har anført, består aktiverne i de selskaber, hvor ledelsens sæde flyttes næsten udelukkende af aktier i datterselskaber. Alene af den grund ville det ikke give mening at anføre, at dette udbytte skulle være bestemt til at blive videreudloddet til selskaber længere oppe i koncernen. Ejerstrukturen forbliver uændret. Bortset fra datterselskabsaktier er der nogle mindre tilgodehavender mod koncernforbundne selskaber. Disse vil heller ikke blive flyttet, eller for den sags skyld udloddet til andre selskaber i koncernen.

Selv om udbyttet ville kunne blive videreudloddet, ville der ikke være hjemmel til at beskatte udbyttet, idet alle selskaberne i koncernen er selskaber hjemmehørende i EU. Den ultimative ejer er således et Y-landsk børsnoteret selskab. Spørger kan henvise til to nye skatterådsafgørelser, der har taget stilling til en lignende situation vedrørende udbytte refereret i SKM2022.390.SR og SKM2022.391.SR.

Det er som følge af ovenstående Spørgers opfattelse, at spørgsmål 1 skal besvares bekræftende.

3.2. Spørgsmål 2 - Skattemæssige konsekvenser for det selskab, hvor ledelsens sæde flytter

Flytning af ledelsens sæde indebærer, at skattepligten til Danmark ophører. Dette indebærer, at selskabet anses for at have afstået alle aktiver. Idet selskabet udgår af den danske sambeskatning med de øvrige danske selskaber i koncernen, vil et eventuelt ikke udnyttet fremførbart underskud ikke længere kunne anvendes i sambeskatningen.

Alle aktiver anses for afstået. Idet aktiverne alene består af datterselskabsaktier samt tilgodehavender mod koncernforbundne selskaber, vil en afståelse af disse ikke udløse nogen skat.

Det er som følge af ovenstående Spørgers opfattelse, at spørgsmål 2 skal besvares bekræftende.

3.3. Spørgsmål 3 - fremtidige udbytter

Udbytte fra de X-landske datterselskaber, der er skattemæssigt hjemmehørende i Danmark, udloddes i dag til G9 og eventuelt videre op til dettes moderselskab.

Idet alle de involverede selskaber er hjemmehørende i EU, og idet alle selskaberne ejer mindst 10 % af aktierne, vil udbyttet være skattefrit.

Spørger henviser i det hele til begrundelsen anført under spørgsmål 1.

Skattestyrelsens indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at der ikke indtræder begrænset skattepligt af likvidati-onsprovenu ved flytning af det skattemæssige og selskabsretlige hjemsted for selskabet fra Danmark til X-land.

Begrundelse

Det lægges til grund for indstillingen, at Spørger ApS flytter ledelsens sæde til X-land, inden selskabets hjemsted flyttes til X-land.

Hvis et selskab ophører med at være skattepligtig efter selskabsskattelovens § 1 anvendes ligningslovens § 16 A, stk. 3, nr. 1, tilsvarende, jf. selskabsskattelovens § 5, stk. 5.

Alt, hvad der af selskabet udloddes til aktuelle aktionærer, skal henregnes til udbytte, jf. ligningslovens § 16 A, stk. 2, nr. 1). Udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, skal som udgangspunkt behandles efter reglerne i aktieavancebeskatningsloven. I en række tilfælde skal der dog ske udbyttebeskatning, herunder hvis det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der likvideres, og udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c, jf. ligningslovens § 16 A, stk. 3, nr. 1, litra a).

Bestemmelserne indebærer, at G5 vil skulle udbyttebeskattes af værdierne i Spørger ApS, hvis G5 ville være skattepligtig af udbytte fra Spørger ApS efter selskabsskattelovens § 2, stk. 1, litra c.

Skattepligten efter selskabsskattelovens § 2, stk. 1, litra c, omfatter ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med den stat, hvor moderselskabet er hjemmehørende.

G5 er et (navn udeladt), der er optaget på listen i bilag 1 i direktiv 2011/96/EU. Det forudsættes, at betingelsen om, at selskabet er skattepligtigt uden fritagelse er opfyldt.

Efter dobbeltbeskatningsoverenskomsten med X-land, må skatten ikke overstige 5 pct. af bruttobeløbet af udbyttet, hvis den retmæssige ejer af udbyttet er et selskab, som direkte ejer mindst 10 pct. af kapitalen i det udbyttebetalende selskab.

G5 ejer 100 procent af aktierne i Spørger ApS og beskatningen af udbytter skal frafaldes efter direktiv 2011/96/EU og nedsættes efter dobbeltbeskatningsoverenskomsten mellem Danmark og X-land, hvorfor udlodningen som udgangspunkt ikke omfattes af selskabsskattelovens § 2, stk. 1, litra c, og dermed heller ikke af ligningslovens § 16 A, stk. 3, nr. 1, litra a.

Det forudsættes her, at det danske selskab ikke selv er en gennemstrømningsenhed, jf. selskabsskattelovens § 2, stk. 1, litra c, 8.-9. pkt.

Selvom udbytte fra Spørger ApS skal nedsættes eller frafaldes efter dobbeltbeskatningsoverenskomsten mellem Danmark og X-land, er det Skattestyrelsens opfattelse, at hverken direktivet eller dobbeltbeskatningsoverenskomsten afskærer Danmark fra at indeholde kildeskat af udbyttebeløbet, hvis G5 ikke kan anses for “beneficial owner" af “likvidationsprovenuet"/ datterselskabsaktierne.

I bl.a. SKM2014.18.SR blev der således også foretaget en vurdering af, om det selskab, der modtog et “likvidationsprovenu" var beneficial owner. Der blev lagt vægt på, at der ikke forelå planer om, at det modtagende selskab skulle videreudlodde “likvidationsprovenuet".

Vurderingen af, hvem der kan anses for retmæssig ejer (beneficial owner) er en transaktionsbestemt vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særligt med henblik på at fastlægge, hvem der har dispositionsretten over udlodningen/datterselskabsaktierne.

Begrebet “retmæssig ejer" skal fortolkes i overensstemmelse med den internationale forståelse, der bl.a. er kommet til udtryk i kommentarerne til OECD's modeloverenskomst art. 10, stk. 2 (pkt. 12), og i SKM2012.121.ØLR.

Afgørende for fastlæggelsen af beneficial owner er efter kommentarerne, om den formelle udbyttemodtager blot “fungerer som “gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst".

På baggrund af praksis, herunder SKM2012.121.ØLR, SKM2016.497.SR, SKM2016.298.SR og SKM2016.222.SR, kan det udledes, at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være beneficial owner.

I Skatterådets afgørelser i SKM2020.205.SR, SKM2019.450.SR og SKM2018.504.SR har Skattestyrelsen bl.a. anført, at det kan udledes af praksis, at et udbyttemodtagende EU-selskab vil blive anset for at være retmæssig ejer, hvis udbyttet ikke er ført videre - og heller ikke med sikkerhed er bestemt til at blive ført videre - fra det udbyttemodtagende selskab i EU til et tredjeland, som ikke har indgået en dobbeltbeskatningsoverenskomst med Danmark, som medfører, at beskatning af udbytte skal frafaldes eller nedsættes.

Skattestyrelsen bemærker hertil, at selv hvis udbyttet føres videre fra den umiddelbare udbyttemodtager til en endelig udbyttemodtager i EU eller et land, der har indgået en dobbeltbeskatningsoverenskomst med Danmark, så kan der stadigvæk foreligge misbrug, hvis den endelige udbyttemodtager beskattes lempeligere, end hvis udbyttet var modtaget direkte fra det danske selskab, og formålet med strukturen netop er at opnå en sådan lempeligere beskatning fx ved udnyttelse af overenskomstmæssige fordele. Se Skatterådets afgørelse i SKM2016.197.SR, hvor det blev lagt til grund, at et indskudt holdingselskab blev anvendt til at opnå overenskomstmæssige fordele for investorerne, selvom disse også var bosiddende i lande inden for EU og lande, som Danmark har indgået dobbeltbeskatningsoverenskomst med.

100 procent af aktierne i Spørger ApS er ejet af G5, der er 100 procent ejet af G4, der er 100 procent ejet af G3, der er 61,7 procent ejet af G2, der er ejet 100 procent af det Y-landske selskab G1. Det er oplyst, at den del af G3 SE, der ikke er ejet af G2, er fordelt på 11 aktionærer i EU-lande.

Spørger har oplyst, at aktiverne i Spørger ApS næsten udelukkende består af aktier i datterselskaber, og at disse ikke vil blive videreudloddet til selskaber længere oppe i koncernen. Det er derfor Skattestyrelsens opfattelse, at G5 må anses for retmæssig ejer af likvidationsudlodningen i forbindelse med Spørger ApS’ flytning af hjemsted, og at G5 derfor som udgangspunkt ikke er skattepligtig af likvidationsprovenuet.

Skattestyrelsen lægger i den forbindelse spørgers oplysninger om, at ingen del af likvidationsprovenuet vil blive videreudloddet til bagvedliggende ejere, til grund. Likvidationsudlodningen er således ikke bestemt til at blive ført videre.

Det forudsættes i den forbindelse, at G5 har substans og reel råden over likvidationsprovenuet.

G5 er derfor ikke begrænset skattepligtig af likvidationsprovenuet ved Spørger ApS’ hjemstedsflytning.

Uanset at G5 skal anses for beneficial owner, er det en betingelse for skattefritagelse, at arrangementet ikke er omfattet af ligningslovens § 3.

Ligningslovens § 3

G5 vil kunne være begrænset skattepligtig til Danmark af likvidationsprovenuet i forbindelse med Spørger ApS’ fraflytning, hvis arrangementet er omfattet af ligningslovens § 3.

Skattepligtige selskaber skal ved indkomstopgørelsen og skatteberegningen se bort fra arrangementer eller serier af arrangementer, der er tilrettelagt med det hovedformål, eller der som et af hovedformålene har at opnå en skattefordel, som virker mod formålet og hensigten med skatteretten, og som ikke er reelt under hensyntagen til alle relevante faktiske forhold og omstændigheder. Et arrangement kan omfatte flere trin eller dele, jf. ligningslovens § 3, stk.1.

Arrangementer eller serier af arrangementer anses som værende ikke-reelle, i det omfang de ikke er tilrettelagt af velbegrundede kommercielle årsager, der afspejler den økonomiske virkelighed, jf. ligningslovens § 3, stk. 2.

Det følger videre af ligningslovens § 3, stk. 5, at skattepligtige ikke har fordel af en dobbeltbeskatningsoverenskomst, hvis det er rimeligt at fastslå under hensyn til alle relevante faktiske forhold og omstændigheder, at opnåelsen af fordelen er et af de væsentligste formål i ethvert arrangement eller enhver transaktion, som direkte eller indirekte medfører fordelen, medmindre det godtgøres, at indrømmelsen af fordelen under disse omstændigheder vil være i overensstemmelse med indholdet af og formålet med den pågældende bestemmelse i overenskomsten.

Ved vurdering af, om der foreligger misbrug, indgår således følgende elementer:

1) Der skal være en skattefordel.

2) Et af de væsentligste formål med arrangementet skal være at opnå en skattefordel som virker mod formålet og hensigten med skatteretten.

3) Arrangementet skal ikke være reelt under hensyntagen til alle de relevante faktiske forhold og omstændigheder, herunder at arrangementet ikke er tilrettelagt af velbegrundede, kommercielle årsager, der afspejler den økonomiske virkelighed

Uanset, at ligningslovens § 3, stk. 1 og stk. 5, ikke er helt enslydende, er indholdet af bestemmelserne ens, og det er skattestyrelsens opfattelse, at de samme elementer indgår ved vurderingen efter begge bestemmelser. Se hertil bemærkningerne til § 4, nr. 1, i lovforslag L 28 2018-19 (Lov nr. 1726 af 27. december 2018), hvor det anføres, at "De foreslåede bestemmelser indebærer ingen ændringer i den materielle vurdering af misbrug, som anvendes i den gældende omgåelsesklausul." Se endvidere bemærkningerne til § 1, nr. 2, i lovforslag L 167 fremsat den 20. marts 2015, hvor det anføres, at "Omgåelsesklausulen vedrørende direktiverne og omgåelsesklausulen vedrørende dobbeltbeskatningsoverenskomsterne er formuleret forskelligt. Det er imidlertid vurderingen, at der ikke er væsentlig forskel på de to omgåelsesklausuler."

Ved vurderingen indgår en objektiv vurdering af, om arrangementet er tilrettelagt med henblik på at opnå en skattefordel, som virker mod formålet og hensigten med skatteretten, og en subjektiv vurdering af om opnåelsen af dette er et af hovedformålene med arrangementet. Denne vurdering er i overensstemmelse med definitionen af misbrug i de seneste afgørelser fra EU-domstolen om beneficial owner, som er afsagt d. 26. februar 2019. Se SKM2020.359.SR samt EU-Domstolens afgørelse i de forenede sager C115/16, C-118/16, C119/16 og C-299/16 N EU-land 1 1 m.fl. mod Skatteministeriet og de forenede sager C-116/16 og C117-16 Skatteministeriet mod T Danmark og Y Denmark.

Betingelserne er kumulative, og ved vurderingen skal der foretages en konkret afvejning af fordelene ved arrangementet i forhold til den forretningsmæssige begrundelse (proportionalitet).

Ved vurderingen af, om ligningslovens § 3 finder anvendelse ved Spørger ApS’ fraflytning, er det Skattestyrelsens opfattelse, at de forskellige trin i transaktionerne skal vurderes samlet. Se f.eks. SKM2020.359.SR.

Skattestyrelsen har vurderet, at likvidationsprovenuet ved hjemstedsflytningen for Spørger ApS ikke vil være skattepligtigt til Danmark, når den retmæssige ejer af udbyttet er G5.

Det er oplyst, at G5 er et selskab med substans, og det formodes, at dette selskab derfor også har dispositionsretten over likvidationsprovenuet. Der lægges i den forbindelse vægt på, at der ikke er store likvide beholdninger i de selskaber, der flytter hjemsted. Det er derfor Skattestyrelsens opfattelse, at hjemstedsflytningerne ikke er tilrettelagt med henblik på misbrug omfattet af ligningslovens § 3.

På baggrund af denne vurdering er det Skattestyrelsens opfattelse, at Ligningslovens § 3 ikke anvendes i den konkrete sag.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at ændringen af det skattemæssige og selskabsretlige hjemsted, i det omfang aktiverne alene består af aktier i datterselskaber samt tilgodehavender mod koncernforbundne selskaber, ikke vil udløse beskatning.

Begrundelse

Når her i landet hjemmehørende selskaber og foreninger mv. opløses, fortsætter skattepligten indtil tidspunktet for opløsningen, jf. selskabsskattelovens § 5, stk. 1.

Hvis et selskab ophører med at være skattepligtig efter § 1, eller hvis et selskab efter bestemmelserne i en dobbeltbeskatningsoverenskomst bliver hjemmehørende i udlandet, anses aktiver og passiver, som ikke fortsat er omfattet af dansk beskatning, for afhændet på fraflytningstidspunktet. Salgssummen ansættes til handelsværdien på fraflytningstidspunktet, jf. selskabsskattelovens § 5, stk. 7.

Spørger ApS skal derfor anses for at have solgt sine aktiver og passiver til handelsværdi ved fraflytningen. Spørger har oplyst, at aktiverne alene består af datterselskabsaktier og tilgodehavender mod koncernforbundne selskaber. Afståelse af datterselskabsaktier beskattes ikke, jf. aktieavancebeskatningslovens § 8.

Det er kun fysiske personer, der er omfattet af reglerne om fraflytterskat i kursgevinstloven.

Reglerne om beskatning ved fraflytning gælder kun personer, der har været skattepligtige efter kildeskattelovens §§ 1 eller 2 af gevinst på fordringer og kontrakter i en eller flere perioder på i alt mindst 7 år inden for de seneste 10 år før skattepligtsophøret eller flytningen af skattemæssigt hjemsted. Se kursgevinstlovens § 37, stk. 3, 1. pkt.

Der ses derfor heller ikke at være hjemmel til at beskatte tilgodehavenderne mod koncernforbundne selskaber.

Det er derfor Skattestyrelsens opfattelse, at afståelsen af de nævnte aktiver ikke udløser beskatning i forbindelse med fraflytningen.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 2 besvares med "Ja".

Spørgsmål 3

Det ønskes bekræftet, at der ikke indtræder begrænset skattepligt af fremtidigt udbytte, der udloddes fra de underliggende datterselskaber, efter flytning af Spørger ApS, G7 ApS og G9’s skattemæssige hjemsted til X-land.

Begrundelse

En udenlandsk udbyttemodtager er som udgangspunkt begrænset skattepligtig til Danmark af udlodninger fra et dansk datterselskab. Der kan dog være skattefrihed ved udbytte af datterselskabs- og koncernselskabsaktier, jf. selskabsskattelovens § 2, stk. 1, litra c.

Som det også er anført i indstillingen til besvarelsen af spørgsmål 1, kan der opstå begrænset skattepligt, hvis udbyttemodtageren ikke er retmæssig ejer (beneficial owner) af udbyttet.

Spørgsmålet om retmæssig ejer er en transaktionsbestemt vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særligt med henblik på at fastlægge, hvem der har dispositionsretten over udlodningen.

I den foreliggende sag spørges der ikke til en konkret transaktion, men generelt til, om fremtidige udbytter fra de danske datterselskaber vil være skattepligtige i Danmark efter selskabsskattelovens § 2, stk. 1, litra c).

Spørger har oplyst, at udbytte fra de X-landske datterselskaber, der er skattemæssigt hjemmehørende i Danmark, i dag udloddes til G9 og eventuelt videre op til dettes moderselskab, G7 ApS. Spørger har oplyst, at der er en forventning om, at overskydende likviditet vil blive udloddet fremadrettet. Skattestyrelsen forstår denne oplysning, således at en del af udbyttet kan strømme videre til de overliggende selskaber og eventuelt helt op til G1 samt til de øvrige ejere.

Det er Spørgers opfattelse, at fremtidigt udbytte vil være skattefrit, da alle involverede selskaber er hjemmehørende i EU, og idet alle selskaberne ejer mindst 10 procent af aktierne. Der findes dog en række aktionærer, som ejer mindre end 10 procent af G3.

I de situationer, hvor Skatterådet har besvaret anmodninger om bindende svar med spørgsmål om begrænset skattepligt af fremtidigt udbytte, har der været en nærmere beskrivelse med oplysning om hos hvilket selskab, udbyttet ville ende, og hvordan det ville blive anvendt.

I den foreliggende sag er der ingen oplysninger om, hvor udbyttestrømmen ender og hvordan udbytter bliver anvendt.

Se for eksempel SKM2022.97.SR, hvor Spørger med stor sandsynlighed ville blive anset for at være retmæssig ejer af udbytte fra et dansk ejendomsselskab og SKM2022.352.SR, hvor et nordisk moderselskab ligeledes med stor sandsynlighed ville blive anset for at være retmæssig ejer af udbytte fra et dansk selskab, selvom vurderingen af retmæssig ejer afhænger af de konkrete forhold på udbetalingstidspunktet.

Enhver kan hos told- og skatteforvaltningen få et bindende svar på spørgsmål om den skattemæssige virkning for spørgeren af en disposition, når told- og skatteforvaltningen i øvrigt har kompetence til at afgøre spørgsmålet, jf. dog stk. 3. Det kan være om en disposition, som spørgeren har foretaget eller påtænker at foretage.

Ifølge Skatteforvaltningslovens § 24 kan Skatterådet afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse. Det fremgår af lovbemærkningerne til skatteforvaltningslovens § 24 (lov nr. 327 af 6. juni 2003 - L 110 2004-05, 2. samling), at afvisningsmuligheden kan anvendes på spørgsmål om påtænkte dispositioner, hvor spørgsmålet er af mere teoretisk karakter.

En anmodning om bindende svar kan afvises i tilfælde, hvor omstændighederne er for usikre, jf. skatteforvaltningslovens § 24, stk. 2. Se bl.a. SKM2016.72.SR, hvor Skatterådet afviste at svare på, om der var begrænset skattepligt efter selskabsskattelovens § 2, stk. 1, litra c.

Skattestyrelsen henviser til SKM2018.189.SR, hvor SKAT ikke generelt kunne bekræfte, at et udenlandsk selskab ikke ville blive begrænset skattepligtigt ved enhver udbytteudlodning fra et underliggende dansk selskab. Spørgsmålet om retmæssig ejer af udlodning af udbytte var en transaktionsmæssig vurdering.

Der kan også henvises til SKM2021.281.SR, hvor Skatterådet afviste at besvare et spørgsmål, om hvorvidt Rådets svar om nogle konkrete RSU’er ville være anvendelige på kommende awards med identisk formulerede betingelser. Dette blev begrundet med, at spørgsmålet måtte anses for at være af teoretisk karakter, idet spørgsmålet ikke vedrørte en konkret situation og derfor ikke var præcist eller fyldestgørende beskrevet.

I Den juridiske vejledning A.A.3.9.2 er det beskrevet, at en anmodning om bindende svar kan afvises, hvis der er spørges til en påtænkt disposition af teoretisk karakter, og i A.A.3.9.5 er det beskrevet, at en påtænkt disposition kan afvises, hvis den ikke er tilstrækkeligt eller entydigt beskrevet.

På baggrund af lovbemærkningerne og praksis er det Skattestyrelsens opfattelse, at spørgsmål 3 må anses for at være et spørgsmål af teoretisk karakter, idet spørgsmålet ikke vedrører en konkret situation, og derfor ikke er præcist eller fyldestgørende beskrevet. Der er således ikke fremlagt konkrete faktiske oplysninger, om hvor de fremtidige udbytteudlodninger ender. Det er på den baggrund Skattestyrelsens opfattelse, at spørgsmål 3 skal afvises, da spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed, jf. skatteforvaltningslovens § 24, stk. 2.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 3 besvares med "Afvises".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skattestyrelsens indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Spørgsmål 1

Lovgrundlag

Selskabsskattelovens § 2, stk. 1, litra c

Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger mv. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

(…)

c) oppebærer udbytte fra kilder her i landet omfattet af ligningslovens § 16 A, stk. 1 og 2. 1. pkt. omfatter ikke udbytte fra investeringsselskaber, jf. § 3, stk. 1, nr. 19, og udbytte fra investeringsinstitutter med minimumsbeskatning, jf. § 1, stk. 1, nr. 5 c. Som udbytte behandles tillige tilskud til koncernforbundne selskaber, jf. § 31 D, hvis tilskudsmodtageren, såfremt denne var moderselskab til tilskudsyderen, ville være skattepligtig af udbytte efter denne bestemmelse. Skattepligten omfatter ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende. Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller dobbeltbeskatningsoverenskomsten med den pågældende stat, hvis der havde været tale om datterselskabsaktier. Skattepligten omfatter endvidere ikke udbytte, som oppebæres af deltagere i moderselskaber, der er optaget på listen over de selskaber, der er omhandlet i artikel 2, litra a, nr. i, i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, men som ved beskatningen her i landet anses for at være transparente enheder. Det er en betingelse, at selskabsdeltageren ikke er hjemmehørende her i landet. 4. og 5. pkt. finder ikke anvendelse, hvis udbyttet fra det danske selskab er en videreudlodning af udbytte, som dette selskab har modtaget direkte eller indirekte af datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens §§ 4 A og 4 B, i et selskab hjemmehørende i udlandet, og det danske selskab ikke var retmæssig ejer af det modtagne udbytte. Dette gælder dog ikke, hvis beskatningen af udbytteudlodningen fra det danske selskab skal frafaldes efter bestemmelserne i direktiv 2011/96/EU. Skattepligten omfatter endvidere ikke udbytte, som oppebæres af foreninger m.v. som nævnt i § 1, stk. 1, nr. 6, der har hjemsted i udlandet, og hvis midler ifølge vedtægter el.lign. udelukkende kan anvendes til almenvelgørende eller på anden måde almennyttige formål.

(…)

Selskabsskattelovens § 5

Når her i landet hjemmehørende selskaber og foreninger mv. opløses, fortsætter skattepligten indtil tidspunktet for opløsningen. Ved overgang til beskatning efter § 1, stk. 1, nr. 6, eller undtagelse fra beskatning efter § 3 fortsætter skattepligten efter de hidtil gældende regler indtil tidspunktet for overgangen eller undtagelsen.

Stk. 2.Udløber det sædvanlige indkomstår for et selskab mv. inden den 31. december i det kalenderår, som indkomståret træder i stedet for (bagudforskudt indkomstår), og finder opløsning som nævnt i stk. 1 sted efter det sædvanlige indkomstårs udløb, men inden vedkommende kalenderårs udløb, udgør det sidste indkomstår hele perioden fra indkomstårets begyndelse, og indtil opløsning finder sted.

Stk. 3. Likvidator eller ledelsen, såfremt en likvidator ikke er valgt eller beskikket, skal inden 1 måned efter opløsningen overgangen eller undtagelsen, jf. stk. 1, indsende en anmeldelse til told- og skatteforvaltningen med opgørelse af indkomsten for det afsluttende indkomstår. Udløber fristen for anmeldelse inden udløbet af fristen for at give told- og skatteforvaltningen oplysninger efter skattekontrollovens § 2, jf. §§ 12 og 13, afkortes den sidstnævnte frist til udløbet af fristen for anmeldelsen. Told- og skatteforvaltningen kan efter anmodning give udsættelse med fristen for anmeldelse, hvis særlige forhold taler herfor. Undlades anmeldelse, ifalder den eller de ansvarlige personer en bøde, der fastsættes af told- og skatteforvaltningen, medmindre denne eller de ansvarlige selv ønsker sagen afgjort ved rettergang. Indsendelse af anmeldelsen med den nævnte opgørelse kan fremtvinges ved pålæg af daglige bøder, hvis størrelse fastsættes af told- og skatteforvaltningen. Bøderne tilfalder statskassen.

Stk. 4. Overgang mv., jf. stk. 1, sidestilles med ophør af virksomhed og salg til handelsværdi af de aktiver og passiver, der er i behold hos selskabet eller foreningen mv. på tidspunktet for overgangen.

Stk. 5.Hvis et selskab eller en forening mv. ophører med at være skattepligtig efter § 1, eller hvis et selskab eller en forening mv. efter bestemmelserne i en dobbeltbeskatningsoverenskomst bliver hjemmehørende i udlandet, Grønland eller Færøerne, finder stk. 1-3 og ligningslovens § 16 A, stk. 3, nr. 1, tilsvarende anvendelse. Skattebetalingen efter 1. pkt. for en fysisk person, jf. ligningslovens § 16 A, stk. 3, nr. 1, litra c, nedsættes, i det omfang den fysiske person har betalt skat af gevinst og tab på aktierne i selskabet som følge af aktieavancebeskatningslovens §§ 38 og 39 A.

(…)

Stk. 7.Hvis et selskab eller en forening mv. ophører med at være skattepligtig efter § 1, eller hvis et selskab eller en forening mv. efter bestemmelserne i en dobbeltbeskatningsoverenskomst bliver hjemmehørende i udlandet, Grønland eller Færøerne, anses aktiver og passiver, som ikke fortsat er omfattet af dansk beskatning, for afhændet på fraflytningstidspunktet. Salgssummen ansættes til handelsværdien på fraflytningstidspunktet.

Ligningslovens § 3

Skattepligtige selskaber og foreninger m.v. skal ved indkomstopgørelsen og skatteberegningen se bort fra arrangementer eller serier af arrangementer, der er tilrettelagt med det hovedformål, eller der som et af hovedformålene har at opnå en skattefordel, som virker mod formålet og hensigten med skatteretten, og som ikke er reelt under hensyntagen til alle relevante faktiske forhold og omstændigheder. Et arrangement kan omfatte flere trin eller dele.

Stk. 2.Ved anvendelsen af stk. 1 betragtes arrangementer eller serier af arrangementer som værende ikke-reelle, i det omfang de ikke er tilrettelagt af velbegrundede kommercielle årsager, der afspejler den økonomiske virkelighed.

Stk. 3.Indkomstopgørelsen og skatteberegningen skal foretages på baggrund af det reelle arrangement eller serie af arrangementer, hvis der ses bort fra arrangementer eller serier af arrangementer efter stk. 1.

Stk. 4.Stk. 1-3 finder tilsvarende anvendelse for andre deltagere i arrangementerne eller serierne af arrangementer, når deltagerne er skattepligtige omfattet af kildeskattelovens §§ 1 eller 2 eller dødsboskattelovens § 1, stk. 2.

Stk. 5.Skattepligtige har ikke fordel af en dobbeltbeskatningsoverenskomst, hvis det er rimeligt at fastslå under hensyn til alle relevante faktiske forhold og omstændigheder, at opnåelsen af fordelen er et af de væsentligste formål i ethvert arrangement eller enhver transaktion, som direkte eller indirekte medfører fordelen, medmindre det godtgøres, at indrømmelsen af fordelen under disse omstændigheder vil være i overensstemmelse med indholdet af og formålet med den pågældende bestemmelse i overenskomsten.

Stk. 6.Stk. 1-4 har forrang i forhold til stk. 5 ved vurderingen af, om en skattepligtig er udelukket fra fordelen i en dobbeltbeskatningsoverenskomst med et land, der er medlem af EU.

Stk. 7. Told- og skatteforvaltningen skal forelægge sager om anvendelse af stk. 1-5 for Skatterådet til afgørelse. Fristerne i skatteforvaltningslovens § 26, stk. 1, 2. pkt., og § 27, stk. 2, 2. pkt., for foretagelse eller ændring af ansættelser, der er en direkte følge af anvendelsen af stk. 1-5, forlænges med 1 måned og anses for afbrudt ved told- og skatteforvaltningens fremsendelse til Skatterådet og den skattepligtige af indstilling til afgørelse

Ligningslovens § 16 A, stk. 2

Stk. 2. Til udbytte henregnes:

1) Alt, hvad der af selskabet udloddes til aktuelle aktionærer eller andelshavere, jf. dog stk. 3, og afståelsessummer omfattet af § 16 B, stk. 1.

(…)

Ligningslovens § 16 A, stk. 3

Stk. 3. Følgende udlodninger behandles efter reglerne om beskatning af gevinst og tab ved afståelse af aktier m.v.:

1) Udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, medmindre udlodningen er omfattet af stk. 2, nr. 2, eller en af følgende betingelser er opfyldt:

a) Det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der likvideres, og udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

b) Det modtagende selskab ejer mindre end 10 pct. af aktiekapitalen, er skattepligtigt af udbytter, jf. selskabsskattelovens § 2, stk. 1, litra c, og har bestemmende indflydelse i det selskab, der likvideres, jf. § 2. Dette gælder dog ikke, hvis det modtagende selskab er hjemmehørende i en stat, der er medlem af EU eller EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller en dobbeltbeskatningsoverenskomst med den pågældende stat, hvis der havde været tale om datterselskabsaktier.

c) Den modtagende fysiske person er hjemmehørende uden for EU/EØS og har bestemmende indflydelse i det selskab, der likvideres, jf. § 2.

d) Det modtagende selskab ejer skattefri porteføljeaktier, jf. aktieavancebeskatningslovens § 4 C, i det selskab, der likvideres, og mindst 50 pct. af aktiverne i det selskab, der likvideres, består af direkte eller indirekte ejede datterselskabs- eller koncernselskabsaktier, eller der inden for de seneste 3 år forud for likvidationen er foretaget en overdragelse af sådanne aktier til selskabets direkte eller indirekte aktionærer eller til et koncernforbundet selskab, jf. § 2, stk. 3.

Aktieavancebeskatningslovens § 4 A

Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2, 3 og 7.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h eller 3 a-5 b, eller at datterselskabet er et tilsvarende udenlandsk selskab, der er selskabsskattepligtigt uden fritagelse i den stat, hvor datterselskabet er hjemmehørende, herunder efter en dobbeltbeskatningsoverenskomst, og den kompetente myndighed i denne stat skal udveksle oplysninger med de danske skattemyndigheder efter en dobbeltbeskatningsoverenskomst, en anden international overenskomst eller konvention eller en administrativt indgået aftale om bistand i skattesager.

Stk. 3. Datterselskabsaktierne anses for ejet direkte af de af moderselskabets (mellemholdingselskabets) direkte og indirekte aktionærer, som er omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H, og som i ethvert led mellem aktionæren og mellemholdingselskabet ejer mindst 10 pct. af aktiekapitalen i det underliggende selskab. Det gælder dog kun, hvis følgende betingelser alle er opfyldt:

1) Mellemholdingselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B.

2) Mellemholdingselskabet udøver ikke reel økonomisk virksomhed vedrørende aktiebesiddelsen.

3) Mellemholdingselskabet ejer ikke hele aktiekapitalen i datterselskabet, eller mellemholdingselskabet ejer hele aktiekapitalen i et datterselskab, som ikke er selskabsskattepligtigt eller er fritaget for selskabsskattepligt i Danmark eller udlandet, eller som er hjemmehørende i en stat, hvor den kompetente myndighed ikke skal udveksle oplysninger med de danske skattemyndigheder efter en dobbeltbeskatningsoverenskomst, en anden international overenskomst eller konvention eller en administrativt indgået aftale om bistand i skattesager.

4) Aktierne i mellemholdingselskabet er ikke optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

5) Mere end 50 pct. af aktiekapitalen i mellemholdingselskabet ejes direkte eller indirekte af selskaber m.v. som nævnt i 1. pkt., som ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab.

Stk. 4.Hvis de samme aktier som følge af stk. 3 ejes direkte af flere selskabsaktionærer omfattet af stk. 3, 1. pkt., anses aktierne for ejet direkte af den øverste aktionær.

Stk. 5.Hvis aktierne ejet af selskabsaktionærer som nævnt i stk. 3, nr. 5, er tillagt udbyttepræference, medregnes følgende aktiebesiddelser i mellemholdingselskabet ved opgørelsen i stk. 3, nr. 5:

1) Aktiebesiddelser tilhørende personlige aktionærer med bestemmende indflydelse, jf. ligningslovens § 16 H, stk. 6, i selskabsaktionæren.

2) Aktiebesiddelser tilhørende personer, der er nærtstående til de personlige aktionærer, jf. ligningslovens § 16 H.

3) Porteføljeaktiebesiddelser tilhørende selskaber m.v., hvorover personkredsen nævnt i nr. 1 og 2 har bestemmende indflydelse, jf. ligningslovens § 16 H, stk. 6.

4) Porteføljeaktiebesiddelser tilhørende fonde m.v. stiftet af personkredsen nævnt i nr. 1 og 2, jf. ligningslovens § 16 H, stk. 6.

Stk. 6.Ved indeholdelse af udbytteskat efter kildeskattelovens § 65 i tilfælde, hvor en selskabsaktionær efter stk. 3 anses for at eje aktier i underliggende selskaber direkte, forpligtes selskabsaktionæren til betaling af et beløb svarende til skatteværdien af selskabsaktionærens andel af det udloddede udbytte til mellemholdingselskabet. Betalingen har ingen skattemæssige konsekvenser for betaleren eller modtageren.

Stk. 7.Datterselskabsaktier, jf. stk. 1, omfatter ikke konvertible obligationer og tegningsretter til konvertible obligationer

Direktiv 2011/96/EU

BILAG I

DEL A

Liste over de selskaber, der er omhandlet i artikel 2, litra a), nr. [udeladt]

(…)

De selskaber, der i X-landsk ret benævnes [udeladt]

Dobbeltbeskatningsoverenskomsten mellem Danmark og X-land, art. 10

Stk. 1.Udbytte, som udbetales af et selskab, der er hjemmehørende i en kontraherende stat, til en person, der er hjemmehørende i den anden kontraherende stat, kan beskattes i denne anden stat.

Stk. 2.Sådant udbytte kan også beskattes i den kontraherende stat, hvori det udbyttebetalende selskab er hjemmehørende, i henhold til lovgivningen i denne stat, men den skat der pålignes må, såfremt modtageren er udbyttets retmæssige ejer, ikke overstige 15 pct. af bruttobeløbet af udbyttet. Dette stykke berører ikke adgangen til at beskatte selskabet af den fortjeneste, hvoraf udbyttet er udbetalt.

Stk. 3.Uanset stykke 2 må skatten ikke overstige 5 pct. af bruttobeløbet af udbyttet, hvis den retmæssige ejer af udbyttet er et selskab, som direkte ejer mindst 10 pct. af kapitalen i det udbyttebetalende selskab.

(…)

Forarbejder

Bemærkninger til lov nr. 540 af 6. juni 2007 (L 213 2006-07)

Til nr. 1 og 2

Det foreslås i ligningslovens § 16 A, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvor selskabet endeligt opløses, skal behandles som udbytte,

Når det modtagende moderselskab er hjemmehørende uden for EU/EØS i en stat, som ikke har en dobbeltbeskatningsoverenskomst med Danmark, og ejer mindst 15 pct. af aktiekapitalen (10 pct. fra og med 2009). Det modtagende selskab vil da være begrænset skattepligtig af udbytterne.

Når det modtagende selskab ejer mindre end 15 pct. af egenkapitalen, men er koncernforbundet efter ligningslovens § 2 med det selskab, der opløses. Med koncernforbundne selskaber forstås tillige tilfælde, hvor bestemmende indflydelse indehaves af en transparent enhed efter ligningslovens § 2, stk. 1, 2. pkt., samt tilfælde hvor der er en aftale om udøvelse af fælles bestemmende indflydelse eller fælles ledelse.

Tilsvarende regler foreslås i ligningslovens § 16 B, når aktier sælges til det udstedende selskab i det kalenderår, hvor det udstedende selskab opløses.

Forslaget skal forhindre, at reglerne om begrænset skattepligt på udbytter omgås. Reglerne vil i det gældende regelsæt kunne omgås ved at likvidere det danske holdingselskab i stedet for at udlodde udbytter fra holdingselskabet. Ved likvidationen bevares kontrollen med de underliggende selskaber og likvidationsprovenuet behandles som en aktieavance, som ikke er omfattet af begrænset skattepligt.

Bemærkninger til lov nr. 254 af 30. marts 2011 (L 84 2010-11, 1. samling, bilag 42 af 29. marts 2011, s. 2

Foreningen af Statsautoriserede Revisorer har gennemgået ovennævnte ændringsforslag, som giver anledning til følgende kommentarer:

Efter henvendelse af 16. marts 2011 fra FSR har skatteministeren medgivet, at der med ændringsforslaget af 11. marts 2011 ville opstå en konflikt mellem de nuværende regler for exitskatten for fysiske aktionærer i ABL § 38-39b og de i ændringsforslagets nr. 40 foreslåede regler. Derfor er der fremsat yderligere ændringsforslag, jf. Skatteministerens svar til Folketinget af 25. marts 2011.

Overordnede bemærkninger

Det er fortsat FSRs opfattelse at hastelovgivning af en karakter som den foreliggende, hvor "knopskydninger" med komplicerede nyskabelser på et allerede kompliceret lovforslag er en særdeles betænkelig form for lovgivning.

Kommentar:

Der henvises til kommentarerne (L 84 - bilag 37) til FSRs henvendelse af 16. marts 2011, hvor der redegøres for nødvendigheden af den foreslåede værnsregel i selskabsskattelovens§ 5, stk. 5. Værnsreglen er nødvendig for at undgå omgåelse af kildebeskatningen af udgående udbytter til visse selskaber og personer hjemmehørende uden for EU/EØS.

Bemærkninger til lov nr. 540 af 29. april 2015 (L 167 2014-15, 1. samling)

(…)

Omgåelsesklausulen vedrørende direktiverne og omgåelsesklausulen vedrørende dobbeltbeskatningsoverenskomsterne er formuleret forskelligt. Det er imidlertid vurderingen, at der ikke er væsentlig forskel på de to omgåelsesklausuler.

(…)

Bemærkninger til lov nr. 1726 af 27. december 2018 (L28 2018-19)

(…)

De foreslåede bestemmelser indebærer ingen ændringer i den materielle vurdering af misbrug, som anvendes i den gældende omgåelsesklausul.

(…)

Praksis

SKM2020.12.SR

C A/S ønsker at udlodde udbytte til sit moderselskab, B, der derefter påtænker at videreudlodde udbyttet til A, der er børsnoteret. Herefter skal udbyttet anvendes i en samlet udbyttebetaling til aktionærerne i A. C A/S ønsker derfor at vide, om B bliver begrænset skattepligtig af udbytte fra C A/S. Skatterådet bekræfter, at B ikke bliver begrænset skattepligtig efter selskabsskattelovens § 2, stk. 1, litra c.

SKM2012.121.ØLR

I forbindelse med en kapitalfonds overtagelse af en dansk koncern blev der etableret en holdingselskabskonstruktion, hvor kapitalfondene stiftede det øverste danske holdingselskab ved kontantindskud. Derefter blev mellemliggende luxembourgske holdingselskaber stiftet ved aktieombytning, og i umiddelbar forlængelse heraf blev en væsentlig del af den kapital, der var indskudt i det danske øverste holdingselskab udloddet til det nederste luxembourgske holdingselskab. Det udloddede beløb blev på ny udlånt til det danske holdingselskab ved et konvertibelt lån, der ved årets udgang blev konverteret til egenkapital.

Det var oplyst, at fremgangsmåden ved stiftelsen af holdingselskabskonstruktionen var anvendt med henblik på at undgå kapitaltilførselsafgift i Luxembourg, idet kapitaltilførselsafgift var blevet pålagt, såfremt kapitalen i det luxembourgske selskab var indskud "fraoven". Det var endvidere oplyst, at det fra starten var tiltænkt at udstede det konvertible lån, idet renterne på lånet ville være fradragsberettigede i Danmark, mens afkastene betragtedes som skattefri udbytter i Luxembourg (den nugældende bestemmelse i selskabsskattelovens § 2B var dengang ikke indført).

SKAT havde anset det øverste danske holdingselskab for pligtig til at indeholde kildeskat på det udbyttebeløb, der var udbetalt til det nederste luxembourgske holdingselskab. Begrundelsen herfor var blandt andet, at luxembourg-selskabet ikke havde nogen reel ret til at råde over udbyttebeløbet, idet det på forhånd var fastlagt, at beløbet straks skulle genudlånes til det danske selskab, og at luxembourg-selskabet ikke var udbyttets retmæssige ejer. SKAT havde fundet, at udbyttet derfor var skattepligtigt efter selskabsskattelovens § 2, stk. 1 litra c, idet indeholdelse af kildeskat ikke kunne anses for at være i strid med hverken den dansk-luxembourgske dobbeltbeskatningsoverenskomst eller moder/datterselskabsdirektivet.

Landsretten tiltrådte Skatteministeriets synspunkt om, at begrebet retmæssig ejer så vidt muligt skal fortolkes i overensstemmelse med den internationale forståelse, der er kommet til udtryk i blandt andet kommentarerne til OECD's modeloverenskomst, ligesom landsretten tiltrådte, at ændringerne i 2003-kommentarerne har karakter af præciseringer, der kan inddrages ved fortolkningen af begrebet retmæssig ejer. Landsretten fandt videre, at et holdingselskab kun kan frakendes status som retmæssig ejer, hvis ejeren/ejerne udøver en kontrol med selskabet, som ligger udover den planlægning og styring på koncernplan, som sædvanligvis forekommer i internationale koncerner, og hvis det pågældende selskab er indskudt som et mellemled med henblik på, at den/de bagvedliggende ejere kan opnå fordele i henhold til en dobbeltbeskatningsoverenskomst, som ikke ville kunne opnås af ejeren/ejerne direkte. I den foreliggende sag, hvor det af det danske selskab udbetalte udbytte ikke var ført videre til den/de bagvedliggende ejere, men derimod var tilbageført som et lån til den danske selskab, måtte det luxembourgske selskab efter landsrettens opfattelse anses for retmæssig ejer, således at selskabet ikke var skattepligtigt med hensyn til udbytte, jf. selskabsskattelovens § 2, stk. 1, litra c, og artikel 10, stk. 2, i dobbeltbeskatningsoverenskomsten med Luxembourg.

SKM2014.18.SR

A A/S er ejet med 59,0625 % af A Ltd., Cypern. Derudover er der en række mindre aktionærer i selskabet. A A/S er under omdannelse til et SE-selskab. A SE påtænker at flytte sin ledelse og sit hjemsted fra Danmark til Malta. Aktionæroverenskomsten i A A/S fastsætter, at visse beslutninger kræver flertalsafgørelser med mindst 75 % af aktiekapitalen. Skatterådet bekræfter, at A SE's danske skattepligt ophører på tidspunktet for flytningen af ledelsen og selskabets hjemsted fra Danmark til Malta. Skatterådet bekræfter også, at A SE skattemæssigt vil blive anset for at være likvideret, hvis A SE's skattepligt til Danmark ophører. Herudover bekræfter Skatterådet, at aktionæroverenskomsten for A A/S ikke anses for at give aktionærerne en samlet bestemmende indflydelse i A A/S. Skatterådet bekræfter endvidere, at A SE ikke skal indeholde skat af likvidationsprovenu ved selskabets likvidation. Endelig bekræfter Skatterådet, at A Limited, Cypern, eller andre af aktionærerne over A Ltd., og de øvrige aktionærer i A SE ikke er begrænset skattepligtige til Danmark af likvidationsprovenuet fra A SE.

SKM2016.197.SR

Skatterådet kan ikke bekræfte, at Selskab A, de aktionærer i Selskab A, der skattemæssigt er hjemmehørende i EU/EØS/DBO-land eller Selskab B ikke er begrænset skattepligtige, jf. selskabsskattelovens § 2, stk. 1, litra c, af (deres del af) udbytte udloddet fra Selskab C.

Skatterådet lægger vægt på, at pengene konkret er videreudloddet af Selskab A til de bagvedliggende ejere, og at der foreligger misbrug, da det x-landske holdingselskab anvendes til at opnå overenskomstmæssige fordele, således at de med-investorer/porteføljeaktionærer, som Selskab D investerer på vegne af, opnår uhensigtsmæssige skattemæssige fordele og derved undgår kildeskat i Danmark.

Skatterådet bekræfter, at Selskab D ikke er begrænset skattepligtig, selskabsskattelovens § 2, stk. 1, litra c, af deres del af udbytte udloddet fra Selskab C.

Hertil lægger Skatterådet vægt på, at Selskab D er et børsnoteret selskab, og at Selskab D er noteret på Y Stock Exchange.

SKM2016.222.SR

Skatterådet bekræfter, at Selskab A (Luxembourg) ikke er begrænset skattepligtig både af en allerede gennemført og en fremtidig udbytteudlodning, jf. selskabsskattelovens § 2, stk. 1, litra c.

Skatterådet lægger vægt på, at en stor del af det udbytte, der allerede er udloddet, faktisk er anvendt til at finansiere opkøb af et selskab, som er hjemmehørende i A-land, at det kan lægges til grund at det resterende udbytte samt fremtidig udbytte anvendes til reinvestering i porteføljeselskaber, der er kommercielt og forretningsmæssigt begrundet, og at der i Selskab J er en investeringskomité, der også faktisk træffer investeringsbeslutninger.

SKM2016.221.SR

Skatterådet bekræfter, at Selskab A ikke er begrænset skattepligtig, jf. selskabsskattelovens § 2, stk. 1, litra c, 7. og 8. pkt., af udbytte i form af videreudlodning fra Selskab B af likvider og en fordring mod Selskab A.

Der lægges vægt på, at repræsentantens oplysninger lægges til grund om, at Selskab A, er omfattet af artikel 10 i dobbeltbeskatningsoverenskomsten mellem Danmark og USA, således at udbytteskatten helt skal frafaldes, og dermed finder selskabsskattelovens § 2, stk. 1, litra c, 7. og 8. pkt., ikke anvendelse.

Endvidere bekræfter Skatterådet, at Selskab A ikke er begrænset skattepligtig, jf. selskabsskattelovens § 2, stk. 1, litra c, af evt. maskeret udbytte samt udlodning af en fordring.

Skatterådet lægger vægt på, at evt. maskeret udbytte og udlodning af en fordring er udlodning fra datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, og beskatningen af udbytte omfatter ikke udbytte af datterselskabsaktier, når beskatningen skal frafaldes eller nedsættes efter dobbeltbeskatningsoverenskomsten mellem Danmark og USA.

Afslutningsvis bekræfter Skatterådet, at der kan gives skattefrit tilskud, jf. selskabsskattelovens § 31 D, fra Selskab B til dets søsterselskab Selskab C, da det fælles moderselskab Selskab A er omfattet af betingelserne for frafald eller nedsættelse af udbyttebeskatningen efter dobbeltbeskatningsoverenskomsten mellem Danmark og USA.

SKM2016.298.SR

Skatterådet bekræfter, at B AB, C S.á.r.l. og D S.á.r.l. ikke er begrænset skattepligtig til Danmark af udlodningen af fordringen (USD 18.718.386), jf. selskabsskattelovens § 2, stk. 1, litra c.

Skatterådet lægger vægt på repræsentantens oplysning om, at der i medfør af ånet og dets vilkår alene er en teoretisk mulighed for at udlodde udbytte for C S.á.r.l., at fordringen ikke vil blive videreudloddet men forblive i C S.á.r.l., og at der er fire direktører med tegningsret og dispositionsret i de to luxembourgske selskaber, C S.á.r.l. og D S.á.r.l.

SKM2016.497.SR

Skatterådet bekræftede, at A ApS' danske skattepligt ophørte på tidspunktet for flytning af ledelsen og af selskabets hjemsted fra Danmark til Spanien. Skatterådet bekræftede, at A S.A. eller aktionærerne i A S.A. ikke var begrænset skattepligtige til Danmark af likvidationsprovenuet i forbindelse med A ApS' skattemæssige likvidation, idet likvidationsprovenuet skulle behandles efter reglerne i aktieavancebeskatningsloven, jf. ligningslovens § 16 A, stk. 3, nr. 1.

SKM2018.504.SR

Skatterådet bekræftede, at et selskab beliggende i EU ikke var begrænset skattepligtigt til Danmark af udloddet udbytte for 2016 og 2017 fra A ApS, idet selskabet blev anset for retmæssig ejer af de modtagne udbytter og der ikke var omstændigheder ved udlodning af udbytterne der gjorde, at disse kunne omfattes af omgåelsesklausulen i ligningslovens § 3.

SKM2019.450.SR

Skatterådet bekræftede, at et selskab beliggende i EU ikke var begrænset skattepligtigt til Danmark af udloddet udbytte for 2018 og 2019 fra A ApS, idet selskabet blev anset for retmæssig ejer af de modtagne udbytter og der ikke var omstændigheder ved udlodning af udbytterne der gjorde, at disse kunne omfattes af omgåelsesklausulen i ligningslovens § 3.

SKM2020.205.SR

H1 (spørger) indgik i en koncern (Koncernen), som ejede flere driftsejendomme i udlandet, primært X-land. Koncernens ultimative moderselskab var registreret på Jersey og børsnoteret på to europæiske børser..

I koncernen indgik også et operativt administrations- og holdingselskab i Nederlandene (H11), som udgjorde koncernens administrative hovedkontor med 24 fuldtidsansatte medarbejdere inden for Finans, M&A, Legal og IT, herunder bl.a. koncernens CEO, CFO og "Head of Legal & Compliance".

Spørger ønskede Skatterådets bekræftelse på, at en udbytteudlodning til selskabets moderselskab i Cypern kunne ske uden at moderselskabet blev begrænset skattepligtig af udbyttet efter selskabsskattelovens § 2, stk. 1, litra c, samt at arrangementet ikke var omfattet af den generelle anti-omgåelsesregel i ligningslovens § 3.

Det blev fundet godtgjort, at udbyttet fra H1 til det cypriotiske moderselskab ville blive videreudloddet til dette selskabs moderselskab i Nederlandene, dvs. det administrative hovedkontor H1, men at udbyttet herfra ikke var bestemt til at blive videreudloddet til selskaber, som enten er beliggende i et land uden for EU og som ikke har indgået en dobbeltbeskatningsoverenskomst med Danmark, eller som i øvrigt udnytter overenskomstmæssige fordele til at opnå en lempeligere beskatning end hvis investeringen i Danmark var sket direkte i H1.

Det blev endvidere fundet godtgjort, at arrangement var reelt og forretningsmæssigt begrundet og ikke havde til formål at omgå dansk beskatning af udbytter.

Der kunne derfor svares ja til de stillede spørgsmål.

SKM2020.359.SR

To anpartshavere påtænkte at foretage en ændring af ejerstrukturen. Den ønskede struktur skulle opnås ved gennemførsel af en fusion, to anpartsombytninger og en spaltning. I den forbindelse ønskede anpartshaverne bekræftet, at omstruktureringen hverken selvstændigt eller i sammenhæng med et eller flere trin var omfattet af ligningslovens § 3.

Ved de skattefrie anpartsombytninger opnåede anpartshaverne en udskydelse af beskatningen, idet deres anparter ikke skattemæssigt kunne anses for afstået. Derimod opnåede de deltagende selskaber ikke en fordel ved gennemførslen af de påtænkte omstruktureringer, der gik udover den retsstilling, som de i forvejen besad.

Da der ikke blev opnået en skattemæssig fordel for et selskab, som kunne tilsidesættes efter ligningslovens § 3, stk. 1, bekræftede Skatterådet, at ligningslovens § 3 ikke fandt anvendelse på de enkelte trin i omstruktureringen eller i sammenhæng med hinanden.

SKM2022.141.SR

Flytning af skattemæssigt hjemsted udløste ikke likvidationsbeskatning af aktionærer og var ikke omfattet af ligningslovens § 3.

H1 var et dansk selskab, der ejede fast ejendom i EU-land 1. Selskabets hjemsted var flyttet til EU-land 1. H1 var ejet med 94% af H2 i EU-land 1 og med 6% af H6 i EU-land 2. De to aktionærer var ikke forbundne parter. H2 var ejet indirekte 100% af H5 i EU-land 1. H5 var via et K/S i DBO-land 1 ejet med ca. 32% af fysiske personer i DBO-land 1, ca. 58% var via selskaber i EU-land 3 ejet af private equity fonde (hverken EU eller DBO-land), og 7,5% af aktierne var børsnoterede. Skatterådet bekræftede, at H2 ikke var skattepligtig af likvidationsprovenu i forbindelse med H1’s flytning af hjemsted, idet H2 skulle anses for beneficial owner heraf. Der blev lagt vægt på, at der måtte anses for at være substans i H5, og at H5 havde reel råden over likvidationsprovenuet, idet likvidationsprovenuet ikke skulle føres videre eller i hvert fald ikke med sikkerhed var bestemt til at blive ført videre til personer, der ikke ville have tilsvarende beskyttelse efter en dobbeltbeskatningsoverenskomst med Danmark. Skatterådet bekræftede endvidere, at H6 ikke var skattepligtig af likvidationsudlodningen, eftersom selskabet ikke havde bestemmende indflydelse på H1. Skatterådet bekræftede desuden, at ligningslovens § 3, ikke fandt anvendelse, da et af de væsentligste formål med arrangementet på baggrund af det oplyste ikke var at opnå en skattefordel som virkede mod formålet og hensigten med skatteretten. Det var en forudsætning, at der ikke ville blive udloddet udbytte til aktionærerne i H5 indenfor den nærmeste årrække.

SKM2022.390.SR

Spørger ønskede bekræftet, at Spørger og fem overliggende selskaber ikke var begrænset skattepligtige af udbytter udloddet fra Spørgers danske datterselskab, jf. selskabsskattelovens § 2, stk. 1, litra c. Endvidere ønskede Spørger bekræftet, at det øverste amerikanske selskab ikke var begrænset skattepligtig af godskrevne renter på lån ydet af en transparent enhed i koncernen til Spørgers danske datterselskab jf. selskabsskattelovens § 2, stk. 1, litra d. Skatterådet bekræftede, at forespurgte situationer ikke var omfattet begrænset skattepligt.

To luxembourgske selskaber ansås for at være retmæssig ejer af de udbytter,

som ikke blev udloddet videre og var dermed omfattet af moder-/datterselskabsdirektivet. Udbytter, som blev udloddet til amerikanske transparente enheder ansås for udloddet direkte til det øverste amerikanske selskab. Dette selskab ansås som retmæssig ejer og omfattet af den dansk-amerikanske dobbeltbeskatningsoverenskomst. I spørgsmålet om renter ansås det øverste amerikanske selskab ikke for begrænset skattepligtig af rentebetalinger, idet forholdet var omfattet af dobbeltbeskatningsoverenskomsten mellem Danmark og USA.

Skatterådet tog alene stilling til den skattemæssige vurdering af de forespurgte selskaber, hvorfor der ikke er foretaget en skattemæssige vurdering af de to spørgsmål i forhold til et yderligere amerikansk selskab i koncernen.

SKM2022.391.SR

Spørger ønskede at få bekræftet, at påtænkt udlodning fra selskabet H2 til dets luxembourgske ejer, H1, ikke var begrænset skattepligtig efter selskabsskattelovens § 2, stk. 2, litra c.

Skatterådet bekræftede, at udlodningen ikke var omfattet af begrænset skattepligt.

Skatterådet fandt, at H1’s ejerandele i H2 var datterselskabsaktier. Skatterådet fandt endvidere, at udbytteudlodningen ikke ville blive skattepligtig til Danmark, idet H1 var omfattet af moder-/datterselskabsdirektivet, samt ansås for den retmæssige ejer af udbyttet.

Af samme årsag fandt Skatterådet, at strukturen ikke kunne have som hovedformål at opnå en skattefordel, som virkede mod formålet og hensigten med skatteretten, hvorfor ligningslovens § 3 ikke fandt anvendelse.

Det var en forudsætning for Skatterådets vurdering, at udbytteudlodningen ikke blev videreudloddet eller på anden måde overført til hovedaktionæren i H1, A, men blev investeret i H6.

EU-domstolens dom i de forenede sager C-115/16, C-118/16, C-119/16 og C-299/16 N EU-land 1 m.fl. mod Skatteministeriet

(…)

124 Som det fremgår af Domstolens praksis, kræves der med henblik på at bevise, at der foreligger misbrug, dels et sammenfald af objektive omstændigheder, hvoraf det fremgår, at det formål, som EU-lovgivningen forfølger, ikke er opnået, selv om betingelserne i denne lovgivning formelt er overholdt, dels et subjektivt element, der består i en hensigt om at drage fordel af EU-lovgivningen ved kunstigt at skabe de betingelser, der kræves for at opnå denne fordel (dom af 14.12.2000, Emsland-Stärke, C-110/99, EU:C:2000:695, præmis 52 og 53, og af 12.3.2014, O. og B., C-456/12, EU:C:2014:135, præmis 58).

125 Det er således undersøgelsen af disse sammenfaldende omstændigheder, som gør det muligt at efterprøve, om de elementer, der udgør misbrug, foreligger, og navnlig om de pågældende erhvervsdrivende har foretaget rent formelle eller kunstige transaktioner, der savner enhver økonomisk og forretningsmæssig begrundelse, med det hovedformål at opnå en uretmæssig fordel (jf. i denne retning dom af 20.6.2013, Newey, C-653/11, EU:C:2013:409, præmis 47-49, af 13.3.2014, SICES m.fl., C-155/13, EU:C:2014:145, præmis 33, og af 14.4.2016, Cervati og Malvi, C-131/14, EU:C:2016:255, præmis 47).

(…)

139 Henset til samtlige disse elementer skal det første spørgsmål, litra d)-f), i sag C-115/16, sag C-118/16 og sag C-119/16, det første spørgsmål, litra d) og e), i sag C-299/16 og det fjerde spørgsmål i sag C-115/16 og sag C-118/16 besvares med, at det med henblik på at bevise, at der foreligger retsmisbrug, kræves dels et sammenfald af objektive omstændigheder, hvoraf det fremgår, at det formål, som EU-lovgivningen forfølger, ikke er opnået, selv om betingelserne i denne lovgivning formelt er overholdt, dels et subjektivt element, der består i en hensigt om at drage fordel af EU-lovgivningen ved kunstigt at skabe de betingelser, der kræves for at opnå denne fordel. Den omstændighed, at en række holdepunkter foreligger, kan godtgøre, at der foreligger retsmisbrug, forudsat at disse holdepunkter er objektive og samstemmende. Sådanne holdepunkter kan bl.a. være, at der findes gennemstrømningsselskaber, som ikke har nogen økonomisk begrundelse, og den rent formelle karakter af en koncerns struktur, af den finansielle konstruktion og af lån. Den omstændighed, at den medlemsstat, hvorfra renterne hidrører, har indgået en dobbeltbeskatningsoverenskomst med den tredjestat, hvor det selskab, som er renternes retmæssige ejer, er hjemmehørende, er uden betydning for en eventuel konstatering af, at der foreligger retsmisbrug.

(…)

EU-domstolens dom i de forenede sager C-116/16 og C-117-16 Skatteministeriet mod T Danmark og Y Denmark

(…)

97 Som det fremgår af Domstolens praksis, kræves der med henblik på at bevise, at der foreligger misbrug, dels et sammenfald af objektive omstændigheder, hvoraf det fremgår, at det formål, som EU-lovgivningen forfølger, ikke er opnået, selv om betingelserne i denne lovgivning formelt er overholdt, dels et subjektivt element, der består i en hensigt om at drage fordel af EU-lovgivningen ved kunstigt at skabe de betingelser, der kræves for at opnå denne fordel (dom af 14.12.2000, Emsland-Stärke, C-110/99, EU:C:2000:695, præmis 52 og 53, og af 12.3.2014, O. og B., C-456/12, EU:C:2014:135, præmis 58).

98 Det er således undersøgelsen af disse sammenfaldende omstændigheder, som gør det muligt at efterprøve, om de elementer, der udgør misbrug, foreligger, og navnlig om de pågældende erhvervsdrivende har foretaget rent formelle eller kunstige transaktioner, der savner enhver økonomisk og forretningsmæssig begrundelse, med det hovedformål at opnå en uretmæssig fordel (jf. i denne retning dom af 20.6.2013, Newey, C-653/11, EU:C:2013:409, præmis 47-49, af 13.3.2014, SICES m.fl., C-155/13, EU:C:2014:145, præmis 33, og af 14.4.2016, Cervati og Malvi, C-131/14, EU:C:2016:255, præmis 47).

(…)