Spørgsmål

- Kan det bekræftes, at A Holding ApS' moderselskab, som er hjemmehørende på Cypern, ikke er begrænset skattepligtig efter selskabsskattelovens § 2, stk. 1, litra c, af udbytter fra A Holding ApS?

- Kan det bekræftes, at A Holding ApS' moderselskab ikke er begrænset skattepligtig efter selskabsskattelovens § 2, stk. 1, litra c, af likvidationsprovenu fra A Holding ApS, som udloddes samme år som selskabet ophører, idet likvidationsprovenuet ikke er omfattet af ligningslovens § 16 A, stk. 3, nr. 1?

Svar

- Afvises

- Afvises

Beskrivelse af de faktiske forhold

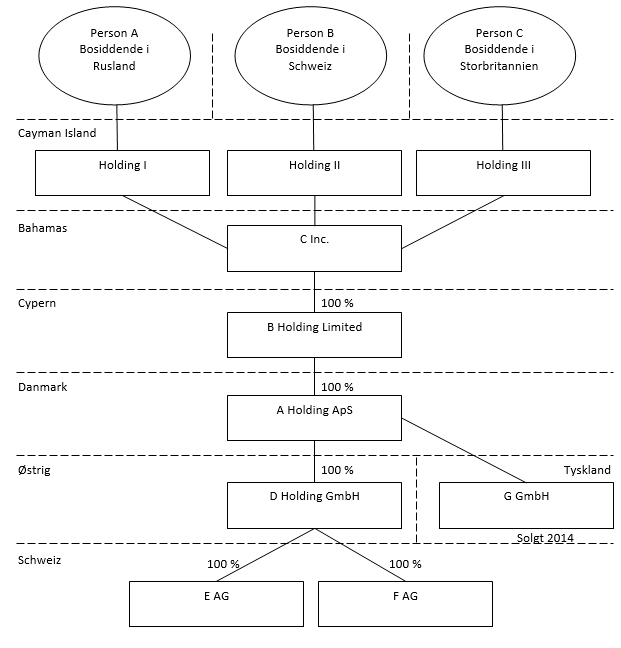

A Holding ApS indgår i følgende koncernstruktur:

Fra det danske selskabs stiftelse xx 1999 til xx 2001 var det ejet direkte af C Inc., Bahamas.

Fra xx 2001 og frem til i dag har B Holding Limited, Cypern været ejer af det danske selskab.

C Inc., Bahamas, ejes af tre trusts, der er stiftet af tre russiske personer bosiddende i Rusland, Schweiz og Storbritannien.

A Holding ApS er et dansk indregistreret selskab, som i ca. 15 år har fungeret som holdingselskab for et 100 % ejet østrigsk datterselskab, som indtil for nylig har ejet kapitalandele i E AG og F AG, begge hjemmehørende i Schweiz.

Derudover har selskabet ejet kapitalandele i G GmbH, Tyskland, indtil xx 2014, hvor disse andele blev solgt.

Det østrigske selskab har eksisteret siden xx 1999.

Det østrigske datterselskab har nu solgt andelene i de schweiziske selskaber, hvorfor såvel det østrigske som det danske selskab er blevet overflødige i den eksisterende koncernstruktur.

Koncernens ledelse ønsker derfor at likvidere såvel det østrigske som det danske selskab.

Det østrigske selskab modtager USD xx mio. fra salget af de omtalte schweiziske kapitalandele. Disse USD xx mio. vil enten blive udloddet til det danske selskab som ordinært udbytte eller som likvidationsprovenu.

Tilsvarende vil det danske selskab videreudlodde beløbet til sit moderselskab på Cypern enten som ordinært udbytte eller som likvidationsprovenu i likvidationsåret.

Det udbytte/likvidationsprovenu, som vil blive udbetalt fra Danmark til moderselskabet i Cypern, vil af moderselskabet fuldt ud blive indskudt i B Holding Limiteds datterselskab H Holding Limited enten som egenkapital eller som lån.

H Holding Limited har ikke endeligt taget stilling til, hvordan midlerne bliver placeret, bortset fra, at midlerne fuldt ud skal bruges til at reinvestere i nuværende datterselskaber, herunder I PLC, og evt. nye projekter.

I PLC, som indirekte er et datterselskab af B Holding Limited, og som har brug for en større kapitaltilførsel grundet en stor gældsbyrde.

I PLC er et cypriotisk selskab, der er underlagt almindelig selskabsbeskatning med en selskabsskattesats på 12,5 %. I PLC er børsnoteret i London. For yderligere oplysninger henviser vi til følgende link:

Cypern-selskabet

B Holding Limited er fuldt skattepligtig til Cypern. Der er i anmodningen vedlagt en hjemstedserklæring fra tidligere år.

Det cypriotiske moderselskab har 3 ansatte:

- 1 direktør (M). M udgør også det ene medlem af bestyrelsen i selskabet. Samlet får M en månedlig gage/honorar på brutto EUR xx og efter tilbageholdelse af sociale afgifter netto EUR xx.

- 2 andre personer (Finance managers). Disses ansættelseskontrakter vedlægges anmodningen.

Af ansættelseskontrakterne for de to personer i Cypern-selskabet fremgår arbejdsopgaverne som følgende:

"2. Performance of Duties

2.1. The Employee shall perform the following duties and responsibilities under the direct authority and control of the Director of the Company or any other person that the Director may appoint:

- handling general administration incl. managing and control of documentation flows;

- filing documents; managing the post and bills;

- production and filing of local statutory accounts;

- preparation of Monthly Accounts;

- preparation of Financial Statements in line with IFRS;

- general Ledger reviewing;

- assisting Internal and External Auditors as required;

- performing other administrative and financial ad hoc duties as required.

(...)

3.1. The Employee shall receive fixed net annual salary of EUR xx, payable in 12 monthly instalments, in an amount which shall initially be EUR xx net per month, subject to such increases as may from time to time be determined by the Company."

“The Company shall employ the Employee and the Employee shall serve the company to the post/occupation Finance Manager and in accordance with the relevant labor legislation of Cyprus.

(...)

The Employee shall be dealing with the company's activities and operations in Cyprus and abroad and shall devote his whole time and attention during working hours to the business of the Company and performance of his duties and shall not enter the employment of any other person or firm or company or become interested directly or indirectly in any business which may be competitive to the interests of the company.

(...)

The Employee is entitled to a NET salary of EUR xx payable in 12 equal installments on a monthly basis."

M varetager den daglige ledelse af selskabet og har personaleansvaret for selskabets to ansatte.

Selskabets hovedformål er at varetage og forvalte selskabets aktiebesiddelser, stå for vurdering og implementering af investeringer i nye selskaber samt sikre, at den fornødne kapital er til stede i selskabets datterselskaber og datterdatterselskaber.

Cypern-selskabet driver sin virksomhed fra kontorlokaler beliggende xx, Cypern. Selskabet har lejet dette kontor gennem en længere årrække, og den nugældende lejekontrakt vedlægges anmodningen.

Cypern-selskabet har eksisteret siden xx 2001.

Regnskab for 2014 vedlægges anmodningen, hvoraf det kan ses, at selskabet har genereret betydelig indkomst fra forskellige aktiviteter. Disse indkomster er blevet geninvesteret i koncernens forskellige forretningsområder.

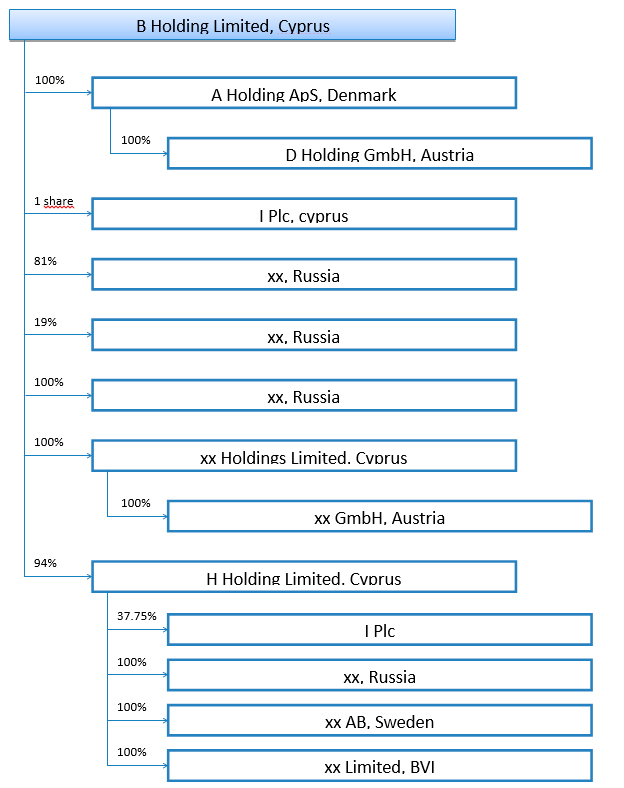

Selskabets nuværende investeringer i andre selskaber vises i diagrammet nedenfor:

Som det ses, ejer Cypern-selskabet gennem sit 94 % ejede datterselskab H Holding Limited 37,75 % i det børsnoterede I PLC.

Cypern-selskabets ejerskab til A Holding ApS udgør en mindre del af de samlede aktiviteter.

Der er tale om et holdingselskab med væsentlige investeringer, der løbende skal administreres og vedligeholdes i form af finansiering, tilkøb og frasalg.

Som det fremgår af den vedlagte årsrapport, har Cypern-selskabet optaget lån fra såvel interne som eksterne långivere. Der er hovedsageligt tale om optagelse af lån hos eksterne långivere. Cypern-selskabet har ikke gæld til det ultimative moderselskab, C Inc.

Modtagne udbytter og provenuet fra optagne lån anvendes til:

- Kapitalindskud i datterselskaber

- Udlån til koncernselskaber

Endvidere er en del af selskabets overskud tidligere blevet udloddet som udbytte til C Inc. Udlodning af udbytte til C Inc. sker løbende. Nedenfor er oversigt over resultat efter skat, udbytte udloddet fra Cypern-selskabet til Bahamas-selskabet i årene 2010 - 2014 samt Cypern-selskabets indkomst af udbytter i årene 2013 - 2014:

|

År

|

Resultat efter skat

|

Udbytte udloddet til Bahamas-selskabet

|

Udbytte i %

|

Indkomst af udbytte i Cypern-selskabet

|

|

2010

|

xx

|

xx

|

13

|

|

|

2011

|

xx

|

xx

|

71

|

|

|

2012

|

xx

|

xx

|

129

|

|

|

2013

|

xx

|

xx

|

112

|

xx

|

|

2014

|

xx

|

xx

|

212

|

xx

|

|

I alt

|

3.017.864.312

|

3.370.101.509

|

112

|

1.332.937.531

|

|

Alle beløb i USD

|

|

|

|

B Holding Limited har ikke vedtaget en formel udbyttepolitik.

A Holding ApS har i 2010 udloddet udbytte på xx USD til B Holding Limited. I årene 2011-2014 er der ikke udloddet udbytte fra A Holding ApS til B Holding Limited.

Det i sagen omhandlede udbytte eller likvidationsprovenu forventes at blive vedtaget i løbet af 2016 og udbetalt derefter.

Pengene, der tilgår B Holding Limited, hvad enten det er udbytte eller likvidationsprovenu, er ikke øremærkede til at tilgå selskabets aktionærer, og dermed er det på ingen måde koncernens hensigt, at midlerne skal kanaliseres til aktionærerne i B Holding Limited.

Som det fremgår ovenfor, er der ikke tale om, at udbytter modtaget af Cypern-selskabet "blot" strømmer igennem dette og videre til det ultimative moderselskab. Derimod er der tale om et selskab, der med eget personale, aktivt driver holdingselskabsvirksomhed, herunder varetagelse af koncernens nye investeringer, finansiering mv. Udbytter fra selskabets datterselskaber indgår i selskabets virksomhed som holdingselskab og anvendes i overensstemmelse hermed.

Tidligere skatterevision

I 2011 foretog SKAT en nærmere undersøgelse af selskabets skatteforhold. Korrespondancen mellem selskabets revisor og SKAT vedlægges anmodningen.

I den forbindelse blev der redegjort for B Holding Limiteds pengestrømme, og det fremgik, at B Holding Limited også modtog store udbytter fra andre koncernselskaber.

Udbyttestrømmene til og fra det danske selskab var som følgende:

|

År

|

Indgående udbytte

|

Udgående udbytte til Cypernselskabet

|

|

2007

|

xx kr.

|

xx kr.

|

|

2008

|

xx kr.

|

xx kr.

|

|

2009

|

xx kr.

|

xx kr.

|

|

2010

|

xx kr.

|

xx kr.

|

Udbyttestrømmene i Cypern-selskabet var således:

|

USD 1000

|

2007

|

2008

|

2009

|

2010

|

|

Udbytter modtaget fra H Holding Ltd.

|

xx

|

xx

|

xx

|

xx

|

|

Udbytter modtaget fra A Holding ApS

|

xx

|

xx

|

xx

|

xx

|

|

Modtaget udbytte fra xx

|

0

|

0

|

xx

|

0

|

|

|

|

|

|

|

|

Udloddet udbytte til Bahamas

|

xx

|

xx

|

xx

|

xx

|

Der blev endvidere redegjort for, at det danske selskab udgjorde en mindre del af B Holding Limiteds balancesum.

I brev af xx 2012 meddelte SKAT, at man ikke ville foretage sig yderligere i sagen.

I repræsentantens brev af xx 2011 findes en beskrivelse af det cypriotiske selskabs forhold. Disse forhold er stadig gældende og er i hovedtræk indarbejdet i denne anmodning.

Problemstilling

Beneficial owner

SKAT har i en række sager argumenteret for, at et udenlandsk moderselskab ikke var såkaldt "beneficial owner" af udbytter og renter modtaget fra et dansk datterselskab og har som konsekvens heraf krævet dansk kildeskat på udbetalingerne. En række af disse sager behandles p.t. ved de danske domstole og EU-Domstolen, og spørgsmålet er derfor endnu ikke endeligt afgjort.

Afgørende for selskabet er derfor at få afklaret, hvorvidt det cypriotiske moderselskab efter SKATs eksisterende praksis kan anerkendes som værende "beneficial owner" af det forventede udbytte/likvidationsprovenu fra det danske datterselskab.

Omgåelsesklausul

Ved EU-rådsmøde den 27. januar 2015 blev der vedtaget en omgåelsesklausul i direktiv 2011/96/EU (moder-/datterselskabsdirektivet). Danmark har ved lovforslag L 167 implementeret denne ændring i dansk skattelovgivning med virkning fra og med den 1. maj 2015. Lovforslaget er vedtaget af Folketinget ved 3. behandling 21. april 2015.

Dette medfører, at der ved transaktioner efter 1. maj 2015 er tale om omgåelse, hvis et eller flere ikke-reelle arrangementer, hvor hovedformålet eller et af hovedformålene er at opnå en skattefordel, virker mod direktivet.

Afgørende for selskabet er derfor at få afklaret, hvorvidt den nuværende koncernstruktur kan anerkendes som værende ikke i strid med denne omgåelsesklausul.

Gældende skatteregler og praksis

Beneficial owner

Efter SKATs hidtidige praksis er udgangspunktet, at det er afgørende, om den udenlandske udbyttemodtager er retmæssig ejer (beneficial owner). Denne praksis er endnu ikke endelig accepteret af de danske domstole.

Østre Landsret (SKM2012.121.ØLR) har dog taget stilling til et udbetalt udbytte fra et dansk selskab til sit moderselskab i Luxembourg, som ikke blev ført videre af moderselskabet i Luxembourg til de bagvedliggende investorer, men tværtimod tilbageført som et lån til det danske selskab. Moderselskabet i Luxembourg måtte som følge heraf anses for retmæssig ejer af det modtagne udbytte og derved ikke skattepligtig heraf i Danmark, jf. selskabsskatteloven § 2, stk. 1, litra c. Sagen er ikke indbragt for Højesteret. Skatteministeriet har kommenteret dommen i SKM2012.100.SKAT.

Det fremgår af ligningslovens § 16 A, stk. 3 nr. 1, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, behandles som aktieavance med mindre det modtagne selskab ejer mindst 10 % af aktiekapitalen i det selskab, der likvideres og udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

Omgåelsesklausul

Det fremgår af selskabsskattelovens § 2, stk. 1, litra c, at udenlandske moderselskaber, som modtager udbytte fra danske datterselskaber, er skattepligtige af udbyttet med mindre moderselskabet er hjemmehørende i et EU-land eller i et land, som Danmark har indgået en dobbeltbeskatningsoverenskomst.

Det fremgår videre af ligningslovens § 3, stk. 1, efter implementeringen af EU's omgåelsesklausul, at selskabsskattelovens § 2, stk. 1, litra c, ikke finder anvendelse ved "arrangementer eller serier af arrangementer, der er tilrettelagt med det hovedformål, eller der som et af hovedformålene har, at opnå en skattefordel, som virker mod indholdet af eller formålet med direktiverne og som ikke er reelle under hensyntagen til alle relevante faktiske forhold og omstændigheder".

Følgende følger videre af stk. 2:

"Ved anvendelse af stk. 1 betragtes arrangementer eller serier af arrangementer, som ikke reelle, i det omfang de ikke er tilrettelagt af velbegrundede kommercielle årsager, der afspejler den økonomiske virkelighed".

Spørgers opfattelse og begrundelse

Spørgsmål 1

På baggrund af foranstående er det vores opfattelse, at

- Cypern-selskabet er beneficial owner af det modtagne udbytte

- Udlodningen ikke omfattes af omgåelsesklausulen i ligningslovens § 3

Spørgsmål 1 bør derfor besvares bekræftende.

Til støtte for vores opfattelse kan fremføres følgende:

Beneficial owners

Som anført skal det modtagne udbytte benyttes til yderligere investering i det børsnoterede selskab I PLC enten gennem ydelse af lån eller ved en kapitaludvidelse.

Med henvisning til den omtalte Østre Landsrets dom (SKM2012.121.ØLR) og Skatteministeriets kommentarer hertil (SKM2012.100SKAT) må det cypriotiske selskab således anses for beneficial owner.

Ifølge Østre Landsret er det en forudsætning for at pålægge kildeskat, "at udbyttet er ført videre eller i hvert fald med sikkerhed er bestemt til at blive ført videre til de bagvedliggende ejere".

Da det cypriotiske moderselskab vil benytte udbyttet til investering i andre af selskabets aktiviteter, har selskabet derved demonstreret, at selskabet kan disponere over udbyttet og derfor må være beneficial owner.

Der skal ydermere henvises til den tidligere skatterevision, som fokuserer på den samme problemstilling. SKAT godkendte efter skatterevisionen konstruktionen, og det er derfor vores opfattelse, at selskabet med henvisning til forventningsprincippet kan henholde sig til denne afgørelse, idet de faktiske forhold er uændrede.

Omgåelsesklausul

Det cypriotiske selskab har eksisteret i ca. 15 år, og har i denne periode foretaget en række investeringer, og er således ikke etableret for at opnå skattemæssige fordele af udbytteudlodningen fra Danmark.

Det cypriotiske selskab har alle beføjelser mv. i forhold til beslutninger vedrørende aktiebesiddelser i det danske selskab, samt i forhold til beslutninger vedrørende anvendelse af de udbytter, som modtages fra selskabet.

Det kan samtidig konstateres, at koncernen ikke opnår nogen skattemæssige fordele som følge af udbytteudlodningen. Havde koncernen således i stedet placeret moderselskabet i Danmark, ville udbyttet være skattefrit. Der kan således ikke være tale om omgåelse, når den tilsvarende danske situation ikke vil udløse dansk skat.

I denne konkrete situation er der derfor ikke tale om noget misbrug af EU's moder-/datterselskabsdirektiv eller om en omgåelse af dansk beskatning, da denne i givet fald ville være nul.

Høringssvar af 10. december 2015

Udsagn 1

Følgende anføres på side 24:

"Beneficial ownership er således en transaktionsmæssig vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særligt med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen".

Videre anføres på side 24 med henvisning til en række afgørelser, at praksis må sammenfattes til:

"at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab, og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være beneficial owner".

Udsagn 2

Følgende anføres på side 26:

"Hertil kommer, at man efter SKATs opfattelse ikke kan "øremærke" bestemte midler (udbytte/likvidationsudlodning) til et bestemt formål (videre investering i datterselskaber), når henset til udbyttestrømmene i B Holding Limited til dets aktionærer de seneste år viser et andet mønster".

Vores bemærkninger til de 2 udsagn

Efter vores opfattelse er de 2 udsagn modstridende. Efter 1. udsagn - som er en gengivelse af gældende praksis - skal der benyttes en transaktionsmæssig vurdering, der skal foretages for hver enkelt udbytteudlodning (vores fremhævning). Her fastslås således utvetydigt, at der netop skal ske en "øremærkning".

På trods heraf, er det opfattelsen i udsagn 2, at man ikke kan "øremærke" bestemte midler.

Opfattelsen er således i direkte modstrid med gældende praksis.

Gældende praksis er først og fremmest fastlagt af Østre Landsret i SKM2012.121. Dette er indtil videre den eneste danske domstolsafgørelse om det omhandlede spørgsmål og danner dermed den nuværende praksis.

I den pågældende sag var der tale om et luxemburgsk selskab endda uden ansatte, i mod-sætning til nærværende sag, der modtog udbytte fra et dansk datterselskab. Udbyttet blev ikke videresendt til de bagvedstående ejere, men udlånt til det danske selskab.

Østre Landsret anfører herefter i sin dom følgende:

"Det må på denne baggrund antages, at tilsidesættelse af en overenskomstmæssig begrænsning i kildeskatten forudsætter, at udbetalingen er ført videre eller i hvert fald med sikkerhed bestemt til at blive ført videre til personer i tredjelande uden dobbeltbeskatningsoverenskomst. Denne forudsætning er ikke opfyldt i denne sag.

Det af H1X A/S udbetalte udbytte er således ikke ført videre af H1 S.a.r.l., men er tværtimod tilbageført som et lån til H1X A/S. Efter de foreliggende oplysninger er der heller ikke truffet bestemmelse om senere videreførelse af det tilbageførte udbytte til de bagvedliggende investorer.

H1 S.a.r.l. må som følge heraf anses for retsmæssig ejer af det modtagne udbytte på 5.544.200.000 kr., og er dermed ikke skattepligtig med hensyn til udbyttet, jf. selskabsskattelovens § 2, stk. 1, litra c, og dobbeltbeskatningsoverenskomsten med Luxembourg, artikel 10, stk. 2".

Udkast i høring

Vi skal på denne baggrund anbefale følgende begrundelse for et "ja" til spørgsmål 1 i vores anmodning om bindende svar:

"Koncernen påtænker efter det oplyste, at benytte den planlagte udbetaling til investering i andre koncernselskaber, og der er efter det oplyste ikke truffet bestemmelse om en senere videreførelse af det omhandlede udbytte til de bagvedliggende investorer. På denne baggrund opstår der efter gældende praksis, jf. SKM2012.121 ikke begrænset skattepligt for det cypriotiske selskab".

Afvisning

SKAT indstiller, at sagen afvises med henvisning til skatteforvaltningslovens § 24, stk. 2.

"Skat finder efter en samlet konkret vurdering, at spørgsmålet ikke kan besvares med fornøden sikkerhed, jf. skatteforvaltningslovens § 24, stk. 2".

Skatteforvaltningslovens § 24, stk. 2 har følgende ordlyd:

"...kan i øvrigt i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse".

Efter vores opfattelse er SKATs indstilling om afvisning i modstrid med § 24, stk. 2. Som påvist i det foranstående eksisterer der en klar domstolspraksis, hvorfor spørgsmålet netop kan besvares med den fornødne sikkerhed med henvisning til gældende praksis.

Omgåelsesklausulen

SKAT anfører på side 26, at der ikke er taget stilling til, om omgåelsesklausulen i ligningslovens § 3 finder anvendelse, da det ikke indgår i spørgers spørgsmål.

Denne konstatering er fejlagtig.

Ligningslovens § 3 har følgende indledende ordlyd:

"Skattepligtige har ikke de fordele, der følger af direktiv 2011/96/EU om en fælles beskatningsordning..."

Disse omtalte "fordele" er implementeret i selskabsskattelovens § 2, stk. 1, litra c, hvorfra citeres:

"...Skattepligten omfatter ikke udbytte af datterselskabsaktier jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU..."

Såfremt disse "fordele" i selskabsskattelovens § 2, stk. 1, litra c således ikke kan finde anvendelse som følge af bestemmelserne i ligningslovens § 3, indtræder der begrænset skattepligt af udbytter iht. selskabsskattelovens § 2, stk. 1, litra c.

Da vi netop anmoder om bindende svar på, om begrænset skattepligt kan undgås, indeholder vores spørgsmål således også omgåelsesklausulen i ligningslovens § 3, idet det er denne der fører til begrænset skattepligt efter selskabsskattelovens § 2, stk. 1, litra c.

Spørgsmål 2

Beneficial owner

SKATs praksis om beneficial owner kan også finde anvendelse ved likvidationsudlodning.

Som anført gives der i ligningslovens § 16 A, stk. 3, nr. 1, litra a, adgang til at beskatte likvidationsudlodning som udbytte, såfremt moderselskabet er hjemmehørende i et ikke-EU-land uden dobbeltbeskatningsoverenskomst med Danmark.

Da det ultimative moderselskab er hjemmehørende på Bahamas, som er et ikke-EU-land uden dobbeltbeskatningsoverenskomst med Danmark, ville udlodningen udløse kildeskat, såfremt det cypriotiske selskab ikke var beneficial owner.

Som anført under spørgsmål 1 er det vores opfattelse, at det cypriotiske selskab er beneficial owner, idet dette kan disponere over det modtagne udbytte.

Omgåelsesklausul

Det fremgår af ligningslovens § 3, at skattepligtige ikke har de fordele der følger af direktiv 2011/96/EU (moder-/datterselskabsdirektivet), såfremt der er tale om omgåelse.

Moder-/datterselskabsdirektivet regulerer alene udbytter mellem EU moder-/datterselskaber og omhandler således ikke aktieavancer.

Likvidationsudlodninger kan derfor alene blive omfattet af omgåelsesklausulen i ligningslovens § 3, såfremt likvidationsudlodningen efter intern dansk skatteret ikke behandles som aktieavance, men som udbytte.

Dette er tilfældet, såfremt betingelserne i ligningslovens § 16 A, er opfyldt.

Disse betingelser er alene opfyldt - jf. selskabsskattelovens § 2, stk. 1, litra c - såfremt det selskab som modtager likvidationsprovenuet er hjemmehørende i et ikke EU-land uden dobbeltbeskatningsaftale med Danmark, hvilket netop ikke er tilfældet, idet det cypriotiske moderselskab efter vores opfattelse er beneficial owner med henvisning til den omtalte Østre Landsrets afgørelse.

Likvidationsudlodningen skal derfor behandles som aktieavance og er således ikke omfattet af omgåelsesklausulen.

Spørgsmål 2 bør derfor besvares bekræftende.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at A Holding ApS' moderselskab, som er hjemmehørende på Cypern, ikke er begrænset skattepligtig efter selskabsskattelovens § 2, stk. 1, litra c, af udbytter fra A Holding ApS.

Lovgrundlag

Skatteforvaltningslovens § 24, stk. 2 og 3

Stk. 2. Told- og skatteforvaltningen respektive Skatterådet kan i øvrigt i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse.

Stk. 3. En afgørelse efter stk. 1 eller 2 kan ikke påklages administrativt.

Selskabsskattelovens § 2, stk. 1, litra c

Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger mv. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

c) oppebærer udbytte omfattet af ligningslovens § 16 A, stk. 1 og 2, bortset fra udbytte fra investeringsinstitutter med minimumsbeskatning omfattet af ligningslovens § 16 C, der udelukkende investerer i fordringer omfattet af kursgevinstloven, aktier i det administrationsselskab, der forestår investeringsinstituttets administration, afledte finansielle instrumenter efter Finanstilsynets regler herom og beviser i investeringsinstitutter med minimumsbeskatning omfattet af ligningslovens § 16 C, der udelukkende investerer i aktiver som nævnt i denne bestemmelse, eller oppebærer afståelsessummer omfattet af ligningslovens § 16 B, stk. 1. Som udbytte behandles tillige tilskud til koncernforbundne selskaber, jf. § 31 D, hvis tilskudsmodtageren, såfremt denne var moderselskab til tilskudsyderen, ville være skattepligtig af udbytte efter denne bestemmelse. Skattepligten omfatter ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende. Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller dobbeltbeskatningsoverenskomsten med den pågældende stat, hvis der havde været tale om datterselskabsaktier. Skattepligten omfatter endvidere ikke udbytte, som oppebæres af deltagere i moderselskaber, der er optaget på listen over de selskaber, der er omhandlet i artikel 2, litra a, nr. i, i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, men som ved beskatningen her i landet anses for at være transparente enheder. Det er en betingelse, at selskabsdeltageren ikke er hjemmehørende her i landet. 3. og 4. pkt. finder ikke anvendelse, hvis udbyttet fra det danske selskab er en videreudlodning af udbytte, som dette selskab har modtaget direkte eller indirekte af datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens §§ 4 A og 4 B, i et selskab hjemmehørende i udlandet, og det danske selskab ikke var retmæssig ejer af det modtagne udbytte. Dette gælder dog ikke, hvis beskatningen af udbytteudlodningen fra det danske selskab skal frafaldes efter bestemmelserne i direktiv 2011/96/EU.

Aktieavancebeskatningslovens § 4 A

Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2, 3 og 7.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

(...)

Dobbeltbeskatningsoverenskomsten mellem Danmark og Cypern, artikel 10, BKI nr. 23 af 16. august 2011

1. Udbytte, som udbetales af et selskab, der er hjemmehørende i en kontraherende stat, til en person, der er hjemmehørende i den anden kontraherende stat, kan beskattes i denne anden stat.

2. Sådant udbytte kan dog også beskattes i den kontraherende stat, hvor det selskab, der udbetaler udbyttet, er hjemmehørende, og i henhold til lovgivningen i denne stat, men hvis den retmæssige ejer af udbyttet er hjemmehørende i den anden kontraherende stat, må den således pålignede skat ikke overstige:

a) 0 pct. af bruttobeløbet af udbyttet, hvis den retmæssige ejer er et selskab (bortset fra et interessentskab), der direkte ejer mindst 10 pct. af kapitalen i det selskab, som udbetaler udbyttet, og denne andel ejes i en uafbrudt periode på mindst et år;

(...)

d) 15 pct. af bruttobeløbet af udbyttet i alle andre tilfælde.

De kontraherende staters kompetente myndigheder skal ved gensidig aftale fastsætte de nærmere regler for gennemførelsen af disse begrænsninger.

Dette stykke skal ikke berøre adgangen til at beskatte selskabet af den fortjeneste, hvoraf udbyttet er udbetalt.

3. Udtrykket “udbytte" som anvendt i denne artikel betyder indkomst af aktier, “jouissance" aktier eller “jouissance" rettigheder, mineaktier, stifterandele eller andre rettigheder, der ikke er gældsfordringer, og som giver ret til andel i fortjeneste, såvel som indkomst af andre selskabsrettigheder, der er undergivet samme skattemæssige behandling som indkomst af aktier i henhold til lovgivningen i den stat, hvor det selskab, der foretager udlodningen, er hjemmehørende.

4. Bestemmelserne i stykke l og 2 finder ikke anvendelse, hvis udbyttets retmæssige ejer, der er hjemmehørende i en kontraherende stat, driver erhvervsvirksomhed i den anden kontraherende stat, hvor det udbyttebetalende selskab er hjemmehørende, gennem et der beliggende fast driftssted, og den aktiebesiddelse, som ligger til grund for udbetalingen af udbyttet, har direkte forbindelse med et sådant fast driftssted. I så fald finder bestemmelserne i artikel 7 anvendelse.

5. Hvis et selskab, der er hjemmehørende i en kontraherende stat, erhverver fortjeneste eller indkomst fra den anden kontraherende stat, må denne anden stat ikke påligne nogen skat på udbytte, som udbetales af selskabet, medmindre udbyttet udbetales til en person, der er hjemmehørende i denne anden stat, eller medmindre den aktiebesiddelse, som ligger til grund for udbetalingen af udbyttet, har direkte forbindelse med et fast driftssted, der er beliggende i denne anden stat, eller undergive selskabets ikke-udloddede fortjeneste en skat på selskabets ikke-udloddede fortjeneste, selv om det udbetalte udbytte eller den ikke-udloddede fortjeneste helt eller delvis består af fortjeneste eller indkomst, der hidrører fra denne anden stat.

Forarbejder

Lovforslag L 130 fremsat den 24. november 2004 om forslag til skatteforvaltningsloven

Almindelige bemærkninger

(...)

4.6.2. Gældende ret - Bindende ligningssvar: (...)

En anmodning kan i øvrigt afvises, hvis spørgsmålet er af mere vidtrækkende betydning, spørgsmålet angår et betydeligt beløb, spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed, eller andre hensyn taler afgørende mod en besvarelse.

(...)

En afgørelse om afvisning af en anmodning om bindende ligningssvar kan ikke påklages administrativt.

(...)

4.6.3. Forslag til ændringer: (...)

Det foreslås, at de gældende regler for afvisning af en anmodning om bindende ligningssvar videreføres.

(...)

Kommentarer til artikel 10 i OECD's modeloverenskomst 2014

Stk. 2

12. Kravet om retmæssigt ejerskab blev indsat i art. 10, stk. 2, for at tydeliggøre betydningen af ordene “betalt til en person, der er hjemmehørende", således som de anvendes i artiklens stk. 1. Det gøres herved klart, at kildestaten ikke er forpligtet til at give afkald på sin beskatningsret til udbytteindkomst, blot fordi indkomsten blev betalt direkte til en person, der er hjemmehørende i en stat, med hvilken kildestaten havde indgået en overenskomst.

12.1 Da udtrykket “retmæssig ejer" blev tilføjet for at adressere de potentielle vanskeligheder ved anvendelsen af ordene “betalt til ... en hjemmehørende" i stk. 1, var det hensigten, at det skulle fortolkes i denne sammenhæng, men ikke referere til nogen teknisk mening, som det ville kunne have efter den nationale lovgivning i en given stat (faktisk var det således, at da udtrykket blev tilføjet stykket, havde det i mange stater ikke en præcis lovgivningsmæssig betydning). Udtrykket “retmæssig ejer" er derfor ikke anvendt i en snæver, teknisk forstand (således som den betydning det har i trustlovgivningen i mange common law stater), men det skal derimod forstås i sin kontekst, i særdeleshed i relation til ordene “betalt ... til en hjemmehørende", og i lyset af hensigten og formålet med overenskomsten, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og omgåelse.

(...)

12.2 Når en indkomst betales til en person, der er hjemmehørende i en kontraherende stat og som handler i sin egenskab af agent eller mellemmand, vil det ikke være i overensstemmelse med hensigten og formålet med overenskomsten, at kildestaten indrømmer lempelse eller skattefritagelse alene på grundlag af den direkte indkomstmodtagers status som en person, der er hjemmehørende i den anden kontraherende stat. Den direkte indkomstmodtager er i denne situation en person, der er hjemmehørende i den anden stat, men ingen dobbeltbeskatning opstår som følge heraf, da indkomstmodtageren ikke anses for ejer af indkomsten i skattemæssig henseende i den stat, hvori han er hjemmehørende.

12.3 Det ville ligeledes ikke være i overensstemmelse med hensigten og formålet med overenskomsten, hvis kildestaten skulle indrømme lempelse af eller fritagelse for skat i tilfælde, hvor en person, der er hjemmehørende i en kontraherende stat, på anden måde end som agent eller mellemmand, blot fungerer som “gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst. Af disse grunde konkluderer den af Committee on Fiscal Affairs udarbejdede rapport “Double Taxation Conventions and the Use of Conduit Companies", at et “gennemstrømningsselskab" normalt ikke kan anses for den retmæssige ejer, hvis det, skønt det er den formelle ejer, reelt har meget snævre beføjelser, som, i relation til den pågældende indkomst, gør det til en “nullitet" eller administrator, der handler på vegne af andre parter.

(...)

12.4 I disse forskellige eksempler (agent, mellemmand, conduit selskab i dets egenskab af bemyndiget eller administrator), er den direkte modtager af udbytte ikke “den retmæssige ejer", fordi modtagerens ret til at bruge og nyde udbytterne er begrænset af kontraktuelle eller juridiske forpligtelser til at videreformidle de modtagne betalinger til en anden person. En sådan forpligtelse vil sædvanligvis fremgå af relevante, juridiske dokumenter, men kan eventuelt også være til stede allerede i kraft af de faktiske omstændigheder, som ganske klart viser, at modtageren substantielt ikke har rettighederne til at bruge og nyde de udbytter, dog uden at være bundet af en kontraktuel eller juridisk forpligtelse til at videreformidle de modtagne betalinger til en anden person. Denne type af forpligtelse omfatter ikke kontraktuelle eller juridiske forpligtelser, som ikke er betingede af, at betalingen tilgår den direkte modtager. Det kan være en forpligtelse, der ikke er afhængig af modtagelsen af en sådan betaling, og som den direkte modtager har som debitor eller som part i finansielle transaktioner, eller sædvanlige fordelingsforpligtelser i henhold til en pensionsaftale eller til kollektive investerings enheder, som vil være berettigede til overenskomstfordele efter principperne angivet i pkt. 6.8 til 6.34 i kommentaren til art. 1. Hvor modtageren af et udbytte har retten til at bruge og nyde udbyttet, uden at være bundet af kontraktuelle eller juridiske forpligtelser til at videreformidle de betalinger, som han har modtaget, til en anden person, er modtageren “den retmæssige ejer" af disse udbytter. Det bør også bemærkes, at art. 10 henviser til den retmæssige ejer af udbytterne i modsætning til ejeren af de aktier, og de kan være forskellige i visse situationer.

12.5 Det forhold, at modtageren af et udbytte anses for være den retmæssige ejer af disse udbytter, betyder imidlertid ikke, at bestemmelserne i stk. 2 automatisk skal finde anvendelse. Fordelene ved disse bestemmelser skal ikke indrømmes i tilfælde af misbrug (se også pkt. 17 og 22 nedenfor). Således som det forklares i afsnittet “Misbrug af overenskomsten" i kommentaren til art. 1, er der mange måder at behandle et conduit selskab på, og ligeledes, mere generelt treaty shopping situationer. Disse omfatter specifikke anti-misbrugsbestemmelser i overenskomster, generelle anti-misbrugs bestemmelser og indhold-over-form eller økonomisk-substans anskuelser. Mens “retmæssig ejer" konceptet omfatter nogle former for skatteunddragelse (dvs. den type, der involverer indsættelse af en modtager, som er forpligtet til at videreformidle royaltiene til en anden person), er der andre typer, som ikke er omfattet; det omfatter således ikke andre former for treaty shopping, og det må derfor ikke blive betragtet som et koncept, der på nogen måde begrænser anvendelsen af andre principper vedrørende sådanne forhold.

12.6 De ovenfor angivne forklaringer om indholdet af begrebet “den retmæssige ejer" viser, at den mening som begrebet har i relation til artiklen, må holdes adskilt fra den betydning, som begrebet har i andre sammenhænge, der vedrører identifikationen af den person (sædvanligvis en fysisk person), som udøver den ultimative kontrol over enhederne eller aktiverne. En sådan anden definition på en “den retmæssige ejer" kan ikke anvendes i forbindelse med fortolkningen af denne overenskomst. Rent faktisk er det imidlertid således, at den forståelse af bestemmelsen, som henviser til en fysisk person, ikke kan forenes med den eksplicitte ordlyd af stk. 2, litra a), som henviser til tilfælde, hvor et selskab er den retmæssige ejer af et udbytte. I relation til art. 10 er udtrykket "den retmæssige ejer" rettet mod at løse de problemer, der opstår ved at benytte formuleringen: "betalt til" vedrørende udbytter, snarere end de vanskeligheder, der relaterer sig til ejerskabet af aktier i det selskab, der udbetaler udbytterne. Af den årsag vil det ikke være hensigtsmæssigt, i denne artikels kontekst, at anvende en forståelse af begrebet, der er udviklet med henblik på fysiske personer, som udøver en "ultimativ, effektiv kontrol over en juridisk person eller et arrangement".

(...)

12.7 Med forbehold af artiklens andre betingelser vedbliver begrænsningen i kildestatens beskatningsret at eksistere, når en agent eller en mellemmand, hjemmehørende i en kontraherende stat eller i en tredjestat, er indskudt mellem den berettigede og betaleren, men den retmæssige ejer er hjemmehørende i den anden kontraherende stat. (Modelteksten blev ændret i 1995 og i 2014 for at tydeliggøre dette punkt, som er i overensstemmelse med alle medlemsstaternes opfattelse).

Praksis

SKM2012.121.ØLR

Ved en kapitalfonds overtagelse af en dansk koncern blev der etableret en holdingselskabskonstruktion, hvor kapitalfondene stiftede det øverste danske holdingselskab ved kontantindskud. Derefter blev det mellemliggende Luxembourgske holdingselskaber stiftet ved aktieombytning, og i umiddelbar forlængelse heraf blev en væsentlig del af den kapital, der var indskudt i det danske øverste holdingselskab, udloddet til det nederste Luxembourgske holdingselskab. Det udloddede beløb blev på ny udlånt til det danske holdingselskab ved et konvertibelt lån, der ved årets udgang blev konverteret til egenkapital.

Landsretten fandt, at en tilsidesættelse af en overenskomstmæssig begrænsning i kildeskatten forudsatte, at udbetalingen var ført videre eller i hvert fald med sikkerhed var bestemt til at blive ført videre til personer i tredjelande uden dobbeltbeskatningsoverenskomst. Denne forudsætning var ikke opfyldt i denne sag. Landsretten lagde vægt på, at det udbetalte udbytte fra det danske selskab til det Luxembourgske selskab ikke var ført videre, men det var tværtimod tilbageført som et lån til det danske selskab. Efter de foreliggende oplysninger var der heller ikke truffet bestemmelse om senere videreførelse af det tilbageførte udbytte til de bagvedliggende investorer. Derfor fandt Landsretten, at det Luxembourgske selskab var retmæssig ejer af det modtagne udbytte.

SKM2012.100.SKAT

Skatteministeriets kommentar til Østre Landsrets dom SKM2012.121.ØLR.

SKM2011.57.LSR

Landsskatteretten anså et dansk selskab for at have pligt til at indeholde kildeskat på rentebetalinger til et svensk moderselskab, da dette selskab ikke kunne anses for retmæssig ejer af renterne. Renterne blev betalt videre (som koncernbidrag) til et andet svensk selskab og derfra videre til et selskab på Jersey.

SKM2015.206.SR

Skatterådet afviste at svare på, at der ikke ville være dansk udbytteskattepligt for modtageren ved udlodningen af det under "den påtænkte disposition" beskrevne likvidationsprovenu, hvis det udloddes i det kalenderår, hvor selskab G endeligt opløses. Ligeledes afviste Skatterådet at svare på, at der ikke ville være dansk udbytteskattepligt for modtageren ved udlodning af det under "den påtænkte disposition" beskrevne udbytte.

Skatterådet lagde vægt på, at der var tale om en række dispositioner vedrørende udbytteudlodninger, likvidationer, overdragelse af fordringer mv., hvor de enkelte dispositioner ikke var fuldt ud belyst, og det var derfor ikke muligt at fastlægge præcist, hvem der kunne disponere, og hvem slutmodtageren var.

Skatterådet fandt, at udbytterne og likvidationsprovenu kunne forblive i selskab E, selskab F eller Selskab D, eller det kunne strømme op igennem koncernen og de overliggende selskaber til det ultimative moderselskab, selskab A Ltd., der var beliggende på Jersey og dermed var hjemmehørende i et ikke-EU/EØS/DBO-land.

SKM2014.741.SR

Skatterådet bekræftede, at et amerikansk selskab og et italiensk selskab ikke var begrænset skattepligtige efter selskabsskattelovens § 2, stk. 1, litra c, af likvidationsprovenu fra et dansk selskab, som udloddes samme år, som selskabet ophørte, idet likvidationsprovenuet ikke var omfattet af ligningslovens § 16 A, stk. 3, nr. 1.

Uanset om likvidationsudlodningen videreudloddes af det amerikanske selskab og det italienske selskab, ændres besvarelsen ikke herved, idet de bagvedliggende ejere var fysiske personer bosiddende i EU/EØS, der ikke var begrænset skattepligtige aktieavancer.

SKM2014.333.SR

Skatterådet bekræftede, at et schweizisk selskab ikke var begrænset skattepligtigt efter selskabsskattelovens § 2, stk. 1, litra c, af likvidationsprovenu fra et dansk selskab, som udloddes samme år, som selskabet ophørte, idet likvidationsprovenuet ikke var omfattet af ligningslovens § 16 A, stk. 3, nr. 1.

Det blev lagt til grund, at der ikke forelå planer om, at aktieposterne i de 4 datterselskaber eller et eventuelt kontantprovenu skulle videreudloddes. Derudover forudsatte Skatterådet, at det samlede likvidationsprovenu ikke blev stillet til rådighed for selskaber, som var hjemmehørende i lande med hvem Danmark ikke har indgået en dobbeltbeskatningsoverenskomst med eller uden for EU/EØS.

SKM2014.18.SR

A A/S var ejet med 59,0625 pct. af A Ltd., Cypern. Derudover var der en række mindre aktionærer i selskabet. A A/S var under omdannelse til et SE-selskab. A SE påtænkte at flytte sin ledelse og sit hjemsted fra Danmark til Malta. Aktionæroverenskomsten i A A/S fastsatte, at visse beslutninger krævede flertalsafgørelser med mindst 75 pct. af aktiekapitalen.

Skatterådet bekræftede, at A SE's danske skattepligt ophørte på tidspunktet for flytningen af ledelsen og selskabets hjemsted fra Danmark til Malta. Skatterådet bekræftede også, at A SE skattemæssigt vil blive anset for at være likvideret, hvis A SE's skattepligt til Danmark ophørte. Herudover bekræftede Skatterådet, at aktionæroverenskomsten for A A/S ikke ansås for at give aktionærerne en samlet bestemmende indflydelse i A A/S. Skatterådet bekræftede endvidere, at A SE ikke skulle indeholde skat af likvidationsprovenu ved selskabets likvidation. Endelig bekræftede Skatterådet, at A Ltd., Cypern, eller andre af aktionærerne over A Ltd., og de øvrige aktionærer i A SE ikke var begrænset skattepligtige til Danmark af likvidationsprovenuet fra A SE.

Det blev lagt til grund, at A Ltd. var beneficial owner af likvidationsprovenuet, og at likvidationsudlodningen for mindretalsaktionærernes vedkommende skulle beskattes som aktieavance, hvorpå der ikke var begrænset skattepligt, jf. selskabsskattelovens § 2, stk. 1, litra c. Skatterådet forudsatte, at der ikke var planer om, at A SE eller de øvrige aktionærer skulle videreudlodde likvidationsprovenuet eller aktierne i datterselskaberne.

SKM2014.13.SR

Skatterådet kunne ikke bekræfte, at det cypriotiske selskab ikke vil være begrænset skattepligtigt af fremtidige udbytteudlodninger fra det danske selskab efter selskabsskattelovens § 2, stk. 1, litra C.

Hertil lagde Skatterådet vægt på, at der var tale om en disposition vedrørende udbytteudlodning, der ikke var transaktionsbestemt, men derimod kendetegnet ved at fremtidige forhold, hvor det ikke for nuværende var muligt at fastlægge, hvem der kunne disponere, og hvem slutmodtageren var.

SKM2013.446.SR

A-koncernen under det ultimative moderselskab, A i x-land, påtænkte at udskille x-forretningsområde i en selvstændig koncern, således at koncernen blev opdelt i to koncerner. Den overordnede plan var, at koncernen skulle opsplittes i to, og hvor det overordnede formål med den påtænkte omstrukturering blandt andet var, at flytte E ApS' nuværende datterselskaber og datterdatterselskaber til den del af koncernen, hvor disse datterselskaber retmæssigt hørte til efter opsplitningen.

Skatterådet bekræftede, at E ikke var forpligtet til at indeholde kildeskat af en række påtænkte udlodninger, som blev foretaget i forbindelse med ovennævnte omstrukturering, til sit moderselskab D, jf. kildeskattelovens § 65, idet D ikke var begrænset skattepligtig til Danmark af de modtagne udlodninger, jf. selskabsskattelovens § 2, stk. 1, litra c.

Det blev lagt til grund, at der ikke skulle ske videreudlodning til andre end det øverste moderselskab A og dette selskabs tilhørende enheder i EU/EØS/DBO-lande.

SKM2012.592.SR

Skatterådet bekræftede, at et likvidationsprovenu ikke ville udløse dansk kildeskat, idet B GmbH ansås for at være retmæssig ejer af likvidationsudlodningen fra det danske selskab.

Det blev lagt til grund, at der ikke skete videreudlodning af likvidationsprovenuet, og Skatterådet forudsatte, at det samlede likvidationsprovenu ikke blev stillet til rådighed for selskaber, som var hjemmehørende i lande med hvilke Danmark ikke havde indgået en dobbeltbeskatningsoverenskomst med eller lande uden for EU/EØS.

SKM2012.320.SR

Skatterådet bekræftede, at moderselskabet C AB i forbindelse med en udlodning fra A A/S ikke var begrænset skattepligtig til Danmark af den modtagne udlodning, jf. selskabsskattelovens § 2, stk. 1, litra c.

Endvidere bekræftede Skatterådet, at C AB (eller andre af koncernselskaberne/aktionærerne over C AB) ikke var begrænset skattepligtig til Danmark af de udloddede aktieposter fra A A/S.

Det blev lagt til grund, at udlodningen ikke skulle videreudloddes og heller ikke var bestemt til at blive videreudloddet.

SKM2012.246.SR

Skatterådet bekræftede, at den påtænkte omstrukturering medførte, at K ansås for at have foretaget udbytteudlodning omfattet af ligningslovens § 16 A, til F A/S og videre til sit danske moderselskab E ApS, og derefter gennem sit cypriotiske moderselskab D og op til C, der var hjemmehørende i Nederlandene. Skatterådet bemærkede i den forbindelse, at det fremgik af ordlyden af kildeskattelovens § 65, at indeholdelsespligten indtrådte ved enhver "vedtagelse" om udbetaling eller godskrivning af udbytter.

De i denne anmodning om bindende svar bekrevne dispositioner 1-8 blev gennemført i sammenhæng og i umiddelbar forlængelse af hinanden og måtte vurderes som en samlet disposition, med det formål at overføre værdier fra en gren af koncernen til en anden gren af koncernen. Når der blev taget midler ud af et selskab under omstændigheder, hvor det var åbenbart, at det var udbytte, kunne det ikke undgås at indeholde udbytteskat blot ved at undlade at vedtage det som et udbytte. Der kunne dermed kræves indeholdt udbytteskat, hvis det på betalingstidspunktet stod klart, at der var tale om udbytte.

Skatterådet bekræftede herefter, at C var beneficial owner af udbyttebeløbet, samt at E ApS ikke var forpligtet til at indeholde udbytteskat i forbindelse med den påtænkte omstrukturering.

Det blev lagt til grund, at der efter gennemførelsen af disposition 1-8 ikke skulle foretages yderligere dispositioner/transaktioner eller ske videreudlodning af det konkrete udbytte.

Den Juridiske Vejledning 2015-1, afsnit C.D.8.10.5 Udbytteindtægter

Fritagelse for udbytteskat

Skattepligten omfatter ikke udbytte af datterselskabsaktier, se ABL § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter

- bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller

- en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende.

Se SEL § 2, stk. 1, litra c, 3. punktum.

(...)

Bemærk.

SKAT har i de seneste år rejst en række sager, hvor det gøres gældende, at hverken moder-/datterselskabsdirektivet eller dobbeltbeskatningsoverenskomsterne afskærer Danmark fra at indeholde kildeskat på udbytter til udlandet, såfremt modtageren af udbytterne ikke er den retmæssige ejer. Vedrørende fastlæggelsen af begrebet retmæssige ejer og for udviklingen i sagerne om retmæssig ejer, henvises der til de nedenfor angivne afgørelser, domme mv.

(...)"

Den juridiske vejledning 2015-2, afsnit C.F.8.2.2.10.1.3 Modtager af udbytte

Begrebet retmæssig ejer

Det er altid den retmæssige ejer og ikke den, som umiddelbart optræder som modtager, der anses for modtager af udbytte i modeloverenskomstens forstand. Se punkt 11 og 12 i kommentaren til modeloverenskomstens artikel 10.

Begrebet retmæssig ejer er den almindeligt anvendte oversættelse af det engelske udtryk beneficial owner.

Bemærk

Der kan ikke uden videre sættes lighedstegn mellem indholdet af begrebet retmæssig ejer og det danske retsbegreb rette indkomstmodtager. Se SKM2011.57.LSR.

Mellemmænd

Modeloverenskomsten nævner eksempler på mellemmænd, der modtager udbytte, men som ikke er retmæssig ejer af det og dermed heller ikke er "modtager" i modeloverenskomstens forstand. Det er fx:

En agent

En nominee, dvs. en navngivet repræsentant for den retmæssige ejer

Et conduit company

En fiduciary, dvs. person, som formelt ejer et aktiv (her en aktie eller anden ejerandel), men hvor afkastet reelt tilkommer en beneficiary (berettiget).

Eksempel

Landsskatteretten anså et dansk selskab for at have pligt til at indeholde kildeskat på rentebetalinger til et svensk moderselskab, da dette selskab ikke kunne anses for retmæssig ejer af renterne. Renterne blev betalt videre (som koncernbidrag) til et andet svensk selskab og derfra videre til et selskab på Jersey. Se SKM 2011.57.LSR. (...).

Werlauff, Selskabsskatteretten 2014/15, 16. udgave, side 230-233

"(...)

En LSK, der giver vigtige bidrag til forståelse af begrebet beneficial owner i relation til indeholdelse af dansk kildeskat af renter til et udenlandsk selskab, men dog med fuld præjudikatværdi også for udbytte mv., er TfS 2012.502 LSK, (...), om et dansk selskab, der betalte koncerninterne renter til et selskab i Luxembourg, som var ejet af nogle kapitalfonde. Selskabet ansås "som gennemstrømningsselskab uden reelle beføjelser til/muligheder for at træffe afgørelse om dispositionen af de modtagne overførsler". Kendelsen bemærker - utvivlsom korrekt - efter citat af bemærkningerne til MDBO'en, at "retmæssig ejer"-begrebet ikke uden videre kan antages at være sammenfaldende med dansk skatterets begreb "rette indkomstmodtager". Det må antages, at beneficial owner-begrebet er et betydeligt bredere begreb end rette indkomstmodtager-begrebet, som finder anvendelse, når en anden rent proforma er indsat som modtager af indkomsten.

(...)

OECD udsendte i 2011 et diskussionsoplæg fra en arbejdsgruppe om forståelse af beneficial owner. Herved forstås, at selskabet har "the full right to use and enjoy the dividend". I erkendelse af, at et selskab kun meget sjældent kan siges at råde fuldstændig suverænt over sine indtægter, blev det lille ord “full" sløjfet i 2012-versionen, der således blot lyder: “the right to use and enjoy the dividend."

Begrundelse

Når der anvendes et holdingselskab i et andet EU-land, opnår koncernen som udgangspunkt, at der ikke kan indeholdes kildeskat på udbytter fra Danmark på grund af bestemmelser i moder-/datterselskabsdirektivet. Endvidere indeholder dobbeltbeskatningsoverenskomster bestemmelser herom.

Når SKAT i visse tilfælde mener, at et udbyttemodtagende EU-selskab ikke kan påberåbe sig hverken EU-medlemskab eller en DBO, således at der indtræder begrænset skattepligt efter selskabsskattelovens § 2, stk. 1, litra c, skyldes det følgende:

Begrundelse for at statuere begrænset skattepligt

Det følger af selskabsskattelovens § 2, stk. 1, litra c, at udbytter fra danske selskaber, der udbetales til udenlandske selskaber, er begrænset skattepligtige her til landet, medmindre en sådan beskatning skal frafaldes efter EUs moder-/datterselskabsdirektiv, direktiv 90/435 EØF eller en dobbeltbeskatningsoverenskomst.

Det er SKATs opfattelse, at hverken direktivet eller dobbeltbeskatningsoverenskomsten mellem Danmark og Cypern, bekendtgørelse nr. 23 af 16. august 2011, afskærer Danmark fra at beskatte udbyttebeløbet, såfremt det cypriotiske selskab ikke kan anses for "beneficial owner" af udbyttebeløbet, jf. uddybende redegørelser nedenfor.

Bestemmelsen i selskabsskattelovens § 2, stk. 1, litra c, indeholder derfor i sig selv en klar udnyttelse af adgangen til at fastholde den begrænsede skattepligt med henblik på at imødegå misbrug.

Dobbeltbeskatningsoverenskomsten mellem Danmark og Cypern, bekendtgørelse nr. 23 af 16. august 2011

Ovennævnte dobbeltbeskatningsoverenskomst mellem Danmark og Cypern må fortolkes i lyset af kommentarerne til OECDs modeloverenskomst. I kommentarerne til Modelkonventionen er spørgsmålet om forståelsen af udtrykket "beneficial owner" oversat til: "retmæssig ejer" nu navnlig behandlet i punkt 12, 12.1, 12.2, 12.3, 12.4, 12.5, 12.6 og 12.7 til artikel 10, jf. ovenfor under praksisafsnittet.

SKAT finder ikke, at holdingselskabskonstruktioner aldrig skal respekteres, således at et udbyttemodtagende holdingselskab ikke kan påberåbe sig en dobbeltbeskatningsoverenskomst indgået med kildelandet med henblik på fritagelse for eller begrænsning af kildelandsbeskatning.

Efter SKATs opfattelse afskærer en dobbeltbeskatningsoverenskomst dog ikke kildestatsbeskatning, når de bagvedliggende ejere - som ikke selv er hjemmehørende i et land, hvormed der er indgået en dobbeltbeskatningsoverenskomst - på forhånd eller "automatisk" har disponeret over beløbene, eller det i øvrigt må lægges til grund, at holdingselskabet ikke har nogen praktisk mulighed for at disponere på anden måde end fastlagt af ejerne, og når det fremgår, at holdingselskabet i relation til de konkrete transaktioner anvendes for at muliggøre skatteunddragelse - her for at undgå kildeskat på udbytter.

EU-retten

Det er SKATs opfattelse, at der ikke er noget til hinder for at afskære selskaber, som er etableret i en anden medlemsstat fra at påberåbe sig EU-retten - herunder de harmoniserede regler, der følger af bl.a. moder-/datterselskabsdirektivet - når det må lægges til grund, at etableringen af et holdingselskab i en anden medlemsstat "tager sigte på at undgå kildeskat på betalinger til ikke-europæiske foretagender, hvis en sådan konstruktion ikke tjener noget kommercielt formål", jf. Europa-Kommissionens fortolkning af "Rent kunstige arrangementer" offentliggjort i EUT 2008, C 116/13.

Denne fortolkning har efter SKATs opfattelse støtte i retspraksis fra Domstolen, jf. bl.a. Cadbury Schweppes-dommen (sag C-196/04, Cadbury Schweppes, Saml. 2006, s. I-7995) og Halifax-dommen (sag C-255/02, Halifax, Saml. 2006, s. I-1609).

SKAT er derfor af den opfattelse, at EU-retten ikke i videre omfang end de på Modelkonventionen baserede dobbeltbeskatningsoverenskomster kan anses for at afskære Danmark fra at gennemføre en kildestatsbeskatning af renter og udbytter, når de pågældende beløbs beneficial owners er personer hjemmehørende uden for EU.

SKATs indstilling

Ovenfor er gennemgået de faktuelle forhold, der typisk vil skulle undersøges, og den tilhørende juridiske argumentation for, hvordan det i hvert enkelt tilfælde vil skulle bedømmes, om det udbyttemodtagende EU-selskab kan anses for beneficial owner, og dermed om der er pligt til for det danske udbytteudloddende selskab at indeholde kildeskat ved udlodning af udbytte.

Beneficial ownership er således en transaktionsmæssig vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særlig med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

Ud fra praksis, jf. SKM2012.121.ØLR, SKM2014.741.SR, SKM2014.333.SR, SKM2014.18.SR, SKM2014.13.SR, SKM2013.446.SR, SKM2012.592.SR, SKM2012.320.SR, SKM2012.246SR, kan det udledes, at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab, og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være beneficial owner.

Dog fremgår det af SKM2012.26.LSR, som er afgjort inden den forannævnte dom fra Østre Landsret og de bindende svar fra Skatterådet, at Landsskatteretten er af den opfattelse, at det lovligt stiftet og indregistreret cypriotiske selskab, uanset at selskabet ikke anses for "retmæssig ejer" af udbyttet fra det danske datterselskab, efter dansk ret anses for "rette indkomstmodtager" af udbytterne.

Uanset at udbyttet er videreoverført, mener Landsskatteretten, at det er den dansk-cypriotiske dobbeltbeskatningsoverenskomst, der skal anvendes ved vurderingen af evt. kildeskat, jf. selskabsskattelovens § 2, stk. 1, litra c. I medfør af moder-/datterselskabsdirektivet, direktiv 2011/96/EU, artikel 5, fritages udbytte, som et datterselskab udlodder til sit moderselskab, for kildeskat.

Landsskatteretten finder ikke, at der af moder-/datterselskabsdirektivets almindelige bestemmelser kan indlæses et misbrugsforhold, men derimod gives medlemsstaterne efter artikel 1, stk. 2 mulighed for at fravige direktivet i tilfælde af skattemisbrug mv.

SKAT bemærker for god ordens skyld, at SKM2012.26.LSR er indbragt af Skatteministeriet for domstolene. Beneficial owner-sagerne, der verserer ved domstolene, afventer p.t. præjudiciel forelæggelse for EU-Domstolen.

I øvrigt bemærker SKAT, at der nu i medfør af ligningslovens § 3, er vedtaget en specifik bestemmelse i intern dansk ret til at fravige moder-/datterselskabsdirektivet i tilfælde af misbrug.

Hvem der er retmæssig ejer er en transaktionsbestemt vurdering, der skal foretages for hver enkelt udlodning. Dette sker med særlig henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

I nærværende sag er der tale om en disposition vedrørende udlodning af udbytte/likvidationsprovenu, der af spørger er forudsat til at skulle videreinvesteres af det cypriotiske selskab.

Det cypriotiske selskab er et holdingselskab, og der er i tidligere år aflejret en masse udbytte i selskabet, jf. skemaerne på side 8, da det er holdingselskab for flere driftsselskaber, jf. diagrammet ovenfor på side 6.

De to ansatte i det cypriotiske selskab anses ud fra arbejdsopgaver og aflønning for administrative stillinger til varetagelse af det cypriotiske selskabs forpligtelser.

Det har formodningen imod sig, at dispositionsretten over udbytte/likvidationsprovenu er i Cypern-selskabet, henset til funktioner og lønninger af de to ansatte samt direktøren/bestyrelsesmedlemmet i Cypern-selskab.

I årene 2011-2014 har det cypriotiske selskab udloddet udbytte til det ultimative moderselskab på Bahamas for mere end det cypriotiske selskabs resultat efter skat, jf. skemaet ovenfor på side 7.

Endvidere har Cypern-selskabet i årene 2013 og 2014 udloddet mere udbytte til det ultimative moderselskab på Bahamas, end det selv har modtaget fra dets driftsselskaber, jf. ligeledes skemaet ovenfor på side 7.

Udbyttestrømmene fra Cypern-selskabet til det ultimative moderselskab på Bahamas har væsentligt ændret karakter, idet udbytterne i tidligere år i høj grad er forblevet i Cypern-selskabet, men i de seneste år er alle modtagne udbytter i Cypern-selskabet videreudloddet, herunder også udbytte der er aflejret i selskabet fra tidligere år.

Det vil sige, at udbyttestrømmene i B Holding Limited i de seneste år viser, at pengene er strømmet igennem selskabet og videre til det ultimative moderselskab på Bahamas.

Ud fra de seneste års udbytte udlodninger fra det cypriotiske selskab til det ultimative moderselskab på Bahamas finder SKAT således, at det er usikkert, om det modtagne udbytte skal benyttes til yderligere investering i B Holding Limiteds indirekte datterselskab I PLC via det 94 pct. ejet datterselskab H Holding Limited, Cyprus enten gennem ydelse af lån eller ved en kapitalforhøjelse.

Hertil kommer, at man efter SKATs opfattelse ikke kan "øremærke" bestemte midler (udbytte/likvidationsudlodning) til et bestemt formål (videreinvestering i datterselskaber), når henset til udbyttestrømmene i B Holding Limited til dets aktionærer de seneste år viser et andet mønster.

Det bemærkes også, at de tre ansatte i Cypern-selskabet som nævnt alene synes at varetage mere administrative funktioner, og således varetager de ikke meget væsentlige investeringsbeslutninger.

Misbruget i denne situation foreligger derved, at de bagvedliggende ejere, der er hjemmehørende i et land uden for EU/EØS, og et land med hvem Danmark ikke har indgået en dobbeltbeskatningsoverenskomst, opnår en skattemæssig fordel ved at etablere et holdingselskab i et EU/DBO-land.

Dette misbrug foreligger umiddelbart, når en koncerns bagvedliggende ejere opnår uhensigtsmæssige skattemæssige fordele, som ikke har været tilsigtet her i form af, at holdingselskabet anvendes for at muliggøre skatteunddragelse.

SKAT finder efter en samlet konkret vurdering, hvor der særligt er lagt vægt på de tidligere års udbyttemønstre i Cypern-selskabet, på de ansattes funktioner og lønninger i Cypern-selskabet, og på at SKAT ikke mener, at man kan "øremærke" penge til bestemte formål, at spørgsmålet ikke kan besvares med fornøden sikkerhed, jf. skatteforvaltningslovens § 24, stk. 2.

SKAT bemærker, at der ikke er taget stilling til, om omgåelsesklausulen i ligningslovens § 3, finder anvendelse, da det ikke indgår i spørgers spørgsmål.

SKATs bemærkninger til høringssvar af 10. december 2015

Praksis

Repræsentanten henviser til SKM2012.121 ØLR, hvor udbyttet rent faktisk ikke blev videreført til de bagvedliggende ejere, men tilbageført som et lån til det danske selskab.

I denne sag er det ud fra de konkrete omstændigheder ikke muligt at fastlægge med sikkerhed, at udbyttet enten er bestemt til at blive ført videre til det ultimative moderselskab på Bahamas eller videreinvesteres af B Holding Limited, og således er det heller ikke muligt med sikkerhed at fastslå, hvem der har dispositionsretten over udlodningen/likvidationsudlodningen.

SKAT kan derfor ikke besvare spørgsmålet, om B Holding Limited kan anses for retmæssig ejer af udbytte/likvidationsudlodning med fornøden sikkerhed, jf. skatteforvaltningslovens § 24, stk. 2.

Afvisning

SKAT finder ud fra bestemmelsens ordlyd og forarbejder, at SKAT således i særlige tilfælde kan afvise at give bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed, jf. skatteforvaltningslovens § 24, stk. 2.

Omgåelsesklausulen

SKAT henviser endnu engang til, at det ikke ses at indgå i det stillede spørgsmål, hvorvidt ligningslovens § 3, finder anvendelse, hvorfor dette efter SKATs opfattelse er et nyt selvstændigt spørgsmål.

Indstilling

SKAT indstiller, at spørgsmål 1 "Afvises".

Spørgsmål 2

Det ønskes bekræftet, at A Holding ApS' moderselskab ikke er begrænset skattepligtig efter selskabsskattelovens § 2, stk. 1, litra c, af likvidationsprovenu fra A Holding ApS, som udloddes samme år, som selskabet ophører, idet likvidationsprovenuet ikke er omfattet af ligningslovens § 16 A, stk. 3, nr. 1.

Lovgrundlag

Se lovgrundlag til spørgsmål 1.

Ligningslovens § 16 A

Ved opgørelsen af den skattepligtige indkomst medregnes udbytte af aktier, andelsbeviser og lignende værdipapirer, jf. dog stk. 4.

Stk. 2. Til udbytte henregnes:

- Alt, hvad der af selskabet udloddes til aktuelle aktionærer eller andelshavere, jf. dog stk. 3.

- Udlodning af likvidationsprovenu for tiden fra begyndelsen af det indkomstår, i hvilket ophør sker, til ophørstidspunktet fra et investeringsinstitut med minimumsbeskatning, der er omfattet af aktieavancebeskatningslovens § 21, i det omfang udlodningen ikke overstiger minimumsindkomsten, jf. § 16 C, stk. 3.

(...)

Stk. 3. Følgende udlodninger behandles efter reglerne om beskatning af gevinst og tab ved afståelse af aktier m.v.:

- Udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, medmindre udlodningen er omfattet af stk. 2, nr. 2, eller en af følgende betingelser er opfyldt:

a) Det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der likvideres, og udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

b) Det modtagende selskab ejer mindre end 10 pct. af aktiekapitalen, er skattepligtigt af udbytter, jf. selskabsskattelovens § 2, stk. 1, litra c, og har bestemmende indflydelse i det selskab, der likvideres, jf. § 2. Dette gælder dog ikke, hvis det modtagende selskab er hjemmehørende i en stat, der er medlem af EU eller EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller en dobbeltbeskatningsoverenskomst med den pågældende stat, hvis der havde været tale om datterselskabsaktier.

c) Den modtagende fysiske person er hjemmehørende uden for EU/EØS og har bestemmende indflydelse i det selskab, der likvideres, jf. § 2.

d) Det modtagende selskab ejer skattefri porteføljeaktier, jf. aktieavancebeskatningslovens § 4 C, i det selskab, der likvideres, og mindst 50 pct. af aktiverne i det selskab, der likvideres, består af direkte eller indirekte ejede datterselskabs- eller koncernselskabsaktier, eller der inden for de seneste 3 år forud for likvidationen er foretaget en overdragelse af sådanne aktier til selskabets direkte eller indirekte aktionærer eller til et koncernforbundet selskab, jf. § 2, stk. 3.

(...)

Aktieavancebeskatningslovens § 2

Gevinst og tab ved udlodning af likvidationsprovenu fra aktieselskaber m.v. i det kalenderår, hvori selskabet m.v. endeligt opløses, behandles efter reglerne i denne lov. 1. pkt. finder dog ikke anvendelse ved udlodning af likvidationsprovenu, som er skattepligtigt for foreninger og selskaber efter selskabsskattelovens § 5 B, stk. 4, og fusionsskattelovens § 12, stk. 3, og i de tilfælde, hvor udlodning af likvidationsprovenu efter ligningslovens § 16 A, stk. 3, nr. 1, skal henregnes til udbytte. Ved udlodning af likvidationsprovenu fra et investeringsinstitut med minimumsbeskatning, der er omfattet af § 21, finder 1. pkt. alene anvendelse, i det omfang udlodningen overstiger minimumsindkomsten, jf. ligningslovens § 16 C, stk. 3.

Stk. 2. Gevinst og tab ved udlodning i forbindelse med nedsættelse af aktiekapitalen m.v. i et selskab m.v. og gevinst og tab ved udlodning af likvidationsprovenu fra aktieselskaber m.v. forud for det kalenderår, hvori selskabet m.v. endeligt opløses, behandles efter reglerne i denne lov, såfremt der efter reglerne i ligningslovens § 16 A, stk. 3, nr. 2, er opnået tilladelse til, at de udloddede beløb fritages for beskatning som udbytte, og i tilfælde omfattet af ligningslovens § 16 A, stk. 3, nr. 3.

(...)

Kildeskattelovens § 65

(...)Til udbytte henregnes alt, hvad der af selskabet udloddes til aktionærer eller andelshavere, med undtagelse af friaktier og friandele samt udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, jf. dog ligningslovens § 16 A, stk. 3, nr. 1.

(...)

Stk. 5. Der skal ikke foretages indeholdelse i udbytte m.v., der er skattefrit for modtageren i henhold til ligningslovens § 16 A, stk. 4, nr. 2, eller § 16 B, stk. 5.

(...)

Forarbejder

Se forarbejder til spørgsmål 1.

Praksis

Se praksis til spørgsmål 1.

Den juridiske vejledning 2015-2, afsnit C.B.2.10.1 Likvidationsudlodninger

Udlodning af likvidationsprovenu i samme kalenderår, som selskabet endeligt opløses, beskattes efter aktieavancebeskatningsloven. Det vil sige, at det udloddede beløb anses som afståelsessum for aktierne, og at der skal opgøres gevinst/tab efter reglerne i aktieavancebeskatningsloven. Se ABL § 2, stk. 1, 1. pkt.

Det gælder dog ikke i følgende tilfælde:

- Ved udlodning af likvidationsprovenu, som er skattepligtig for foreninger og selskaber efter SEL § 5 B, stk. 4 (overgang fra kooperationsbeskatning til almindelig beskatning). Se ABL § 2, stk. 1, 2. pkt. De modtagende beløb er skattefrie for modtagerne. Se LL § 16 A, stk. 4, nr. 2.

- Ved udlodning af likvidationsprovenu, som er skattepligtigt efter FUL § 12, stk. 3 (fusion af andelsforeninger og brugsforeninger). Se ABL § 2, stk. 1, 2. pkt. De modtagende beløb er skattefrie for modtagerne. Se LL § 16 A, stk. 4, nr. 2.

- Udlodning af likvidationsprovenu, foretaget i det kalenderår, hvor selskabet endeligt opløses, henregnes til udbytte, hvis modtageren er et selskab, som ejer mindst 10 pct. af aktiekapitalen i det selskab, der likvideres, og udlodningen omfattes af SEL § 2, stk. 1, litra c, Se ABL § 2, stk. 1, 2. pkt. og LL § 16 A, stk. 3, nr. 1, litra a.

- Udlodning af likvidationsprovenu, foretaget i det kalenderår, hvor selskabet endeligt opløses, henregnes til udbytte, hvis det modtagende selskab ejer mindre end 10 pct. af aktiekapitalen, er skattepligtig af udbytter, jf. SEL § 2, stk. 1, litra c, og har bestemmende indflydelse i det selskab, der likvideres, jf. LL § 2. Det gælder dog ikke, hvis det modtagende selskab er hjemmehørende i en stat, der er medlem af EU eller EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller en dobbeltbeskatningsoverenskomst med den pågældende stat, hvis der havde været tale om datterselskabsaktier. Se ABL § 2, stk. 1, 2. pkt. og LL § 16 A, stk. 3, nr. 1, litra b.

- Udlodning af likvidationsprovenu, der modtages af en fysisk person, som er hjemmehørende uden for EU/EØS og har bestemmende indflydelse i det selskab, der likvideres, jf. LL § 2. Se ABL § 2, stk. 1, 2. pkt. og LL § 16 A, stk. 3, nr. 1, litra c.

- Udlodninger, når det modtagende selskab ejer skattefri porteføljeaktier i det selskab, der likvideres, og mindst 50 pct. af aktierne i det selskab, der likvideres, består af direkte eller indirekte ejede datterselskabs- eller koncernselskabsaktier, eller der inden for de seneste 3 år forud for likvidationen er foretaget en overdragelse af sådanne aktier til selskabets direkte eller indirekte aktionærer eller til et koncernforbundet selskab. Se LL § 16 A, stk. 3, nr. litra d, der er indsat ved lov nr. 1255 af 18. december 2012 og som har virkning fra den 1. januar 2013. Se endvidere afsnit C.B.2.3.5.

- Ved udlodning af likvidationsprovenu fra et investeringsinstitut med minimumsbeskatning, der er omfattet af ABL § 21 (aktiebaserede investeringsinstitutter med minimumsbeskatning, hvor gevinst og tab hos deltagerne skal beskattes efter de almindelige regler i aktieavancebeskatningsloven), er det kun den del af likvidationsudlodningen, der overstiger minimumsindkomsten i LL § 16 C, stk. 3, for tiden fra indkomstårets begyndelse og indtil ophørstidspunktet, der anses for afståelsessum, og skal beskattes efter de almindelige regler i aktieavancebeskatningsloven. Se ABL § 2, stk. 1, 3. pkt.

- Udlodning af likvidationsprovenu til selskaber, som ejer aktier omfattet af ABL § 17 (næringsaktier), hvor det modtagende selskab opfylder betingelserne for at modtage skattefrit udbytte efter SEL § 2, stk. 1, litra c, eller SEL § 13, stk. 1, nr. 2, skal beskattes efter reglerne i aktieavancebeskatningsloven. Se LL § 16 A, stk. 3, nr. 3 og ABL § 2, stk. 2.

(...)

Begrundelse

Det følger af ligningslovens § 16 A, stk. 3, nr. 1, og aktieavancebeskatningslovens § 2, stk. 1, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvor selskabet endeligt opløses, som hovedregel skal behandles efter reglerne i aktieavancebeskatningsloven. Udlodning af likvidationsprovenu skal imidlertid ikke behandles efter aktieavancebeskatningslovens regler, hvis følgende to betingelser opfyldes (ligningslovens § 16 A, stk. 3, nr. 1, litra a):

- Det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der skal likvideres.

- Udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

B Holding Limited er hjemmehørende i udlandet og som udgangspunkt begrænset skattepligtige af udbytte modtaget fra det danske selskab A Holding ApS, jf. selskabsskattelovens § 2, stk. 1, litra c.

Betingelse nr. 1 er opfyldt, idet B Holding Limited ejer 100 pct. af aktiekapitalen i A Holding ApS.

Der skal herefter tages stilling til, om betingelse nr. 2 også er opfyldt, det vil sige om udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter. Hvis udlodningen ikke omfattes af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter, vil udlodning af likvidationsprovenu foretaget i det kalenderår, hvor A Holding ApS endeligt opløses, skulle behandles efter aktieavancebeskatningslovens regler (og ikke som udbytte).

Henvisningen til selskabsskattelovens § 2, stk. 1, litra c, i betingelse nr. 2 indebærer, at de selskaber, der er hjemmehørende uden for EU/EØS, eller hjemmehørende i et land med hvem Danmark ikke har indgået en dobbeltbeskatningsoverenskomst omfattes af reglen, skal udbyttebeskattes af likvidationsprovenuet. Ligeledes vil selskaber, der ikke anses for retmæssig ejer i et aftaleland eller i et EU/EØS-land, og hvor den retmæssige ejer heller ikke er hjemmehørende i et land med hvem Danmark har indgået en dobbeltbeskatningsoverenskomst eller i et EU/EØS-land, skulle udbyttebeskattes af likvidationsprovenuet.

For så vidt angår datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, omfatter skattepligten dog ikke udbytte af disse, når beskatningen af udbytte fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med den stat, hvor moderselskabet er hjemmehørende.

Modtageren af likvidationsudlodningen - B Holding Limited - er beliggende i et land med hvem Danmark har indgået en dobbeltbeskatningsoverenskomst og i et EU-land (Cypern).

Det fremgår af anmodningen, at det modtagne likvidationsprovenu skal benyttes til yderligere investering i B Holding Limiteds indirekte datterselskab I PLC via det 94 pct. ejet datterselskab H Holding Limited, Cypern enten gennem ydelse af lån eller ved en kapitalforhøjelse.

Efter SKATs opfattelse er B Holding Limited og A Holding ApS omfattet af den dansk-cypriotiske dobbeltbeskatningsoverenskomst. Beskatning af udbytte skal som udgangspunkt frafaldes eller nedsættes efter artikel 10 i den dansk-cypriotiske dobbeltbeskatningsoverenskomst.

Dobbeltbeskatningsoverenskomsten må fortolkes i lyset af kommentarerne til OECDs modeloverenskomst. I kommentarerne til Modelkonventionen er spørgsmålet om forståelsen af udtrykket "beneficial owner" oversat til: "retmæssig ejer" nu navnlig behandlet i punkt 12, 12.1 og 12.2, 12.3, 12.4, 12.5, 12.6 og 12.7 til artikel 10, jf. ovenfor under spørgsmål 1.

Beneficial ownership er en transaktionsbestemt vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særligt med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

Det lægges til grund ved besvarelsen, at likvidationsudlodningen vil ske i samme kalenderår, som den endelige opløsning finder sted.

Retmæssig ejer vurderingen til besvarelsen af spørgsmål 1 lægges til grund ved besvarelsen af dette spørgsmål.

Det er således ikke muligt at vurdere, om den anden betingelse i ligningslovens § 16 A, stk. 3, nr. 1, litra a, er opfyldt, og dermed om likvidationsudlodningen af såvel aktier og et eventuelt kontantbeløb, skal behandles efter reglerne om udbytte eller som gevinst og tab på aktier.

SKAT finder efter en samlet konkret vurdering, at spørgsmålet ikke kan besvares med fornøden sikkerhed, jf. skatteforvaltningslovens § 24, stk. 2.

SKAT bemærker ligeledes her, at der ikke er taget stilling til, om omgåelsesklausulen i ligningslovens § 3, finder anvendelse, da det ikke indgår i spørgers spørgsmål.