Sagens parter

Sag BS-35567/2020-KBH

A

(v/advokat Nicolai Bo Sørensen)

mod

Skatteministeriet

(v/advokat Birgitte Kjærulff Vognsen) og

Sag BS-46201/2020-KBH

H1 ApS

(v/advokat Nicolai Bo Sørensen)

mod

Skatteministeriet

(v/advokat Birgitte Kjærulff Vognsen) og

Sag BS-46203/2020-KBH

H2 ApS

(v/advokat Nicolai Bo Sørensen)

mod

Skatteministeriet

(v/advokat Birgitte Kjærulff Vognsen)

Afgørelsen er truffet af Byretsdommer

Cecilie Boel Winther.

Sagens baggrund og parternes påstande

Disse sager er anlagt den 14. september 2020 og drejer sig om, 1) hvorvidt H1 ApS i skattemæssig henseende var berettiget til at overdrage villalejligheden på Y1-vej i Y2-bydel til A til en handelspris på 1.575.000 kr. Parterne er enige om, at sagsøgerne er interesseforbundne parter, og således omfattet af ligningslovens § 2, stk. 1, om handel på armslængdevilkår. Der er i sagerne endvidere spørgsmål om, hvorvidt A og hans ægtefælles salg af villalejlighederne på Y3-vej og Y1-vej, begge i Y2-bydel, er skattefritaget efter ejendomsavancebeskatningslovens § 8.

Sagsøger i sagen BS-35567/2020, A, har endeligt nedlagt følgende påstande:

Sagsøgers aktieindkomst for indkomståret 2014 nedsættes med 450.000 kr.

Sagsøgers kapitalindkomst for indkomståret 2014 nedsættes med 357.500 kr.

Sagsøgers kapitalindkomst for indkomståret 2015 nedsættes med 237.500 kr.

Sagsøger i sagen BS-46201/2020, H1 ApS, har nedlagt endelig påstand om, at H1 ApS’ skattepligtige indkomst for indkomståret 2015 nedsættes med 325.000 kr.

Sagsøger i sagen BS-46203/2020, H2 ApS, har nedlagt endelig påstand om, at den af Skattestyrelsen foretagne forhøjelse af sagsøgers sambeskatningsindkomst for 2015 nedsættes med 325.000 kr.

Skatteministeriet har i alle tre sager nedlagt principal påstand om frifindelse, subsidiært at ansættelse af sagsøgernes skattepligtige indkomst for indkomstårene 2013 og/eller 2014 hjemvises til fornyet behandling hos Skattestyrelsen.

De tre sager har i medfør af retsplejelovens § 254, stk. 1, været sambehandlet.

Dommen indeholder ikke en fuldstændig sagsfremstilling, jf. retsplejelovens § 218 a.

Oplysningerne i sagen

A (BS-35567/2020)

Ved købsaftale af 8. oktober 2012 købte A og hans ægtefælle, IG, en projektlejlighed beliggende Y4-gade i Y5-by af G1. Lejlighedens størrelse var foreløbigt fastsat til 189 m2 og forventedes overtaget den 1. september 2014. Det fremgår af købsaftalen, at køberne var forpligtet til at tåle udskydelse af overtagelsesdagen.

G1 oplyste ved brev af 18. juli 2014 til A og hans ægtefælle, at overtagelsesdagen for projektlejligheden blev udskudt til den 28. november 2014.

Ved afgørelse af 17. juni 2020 stadfæstede Landsskatteretten SKAT’s skøn over handelsprisen på Y3-vej i Y2-bydel på 1.600.000 kr. og SKAT’s skøn over handelsprisen på Y1-vej i Y2-bydel på 2.100.000 kr. og anså differencen på henholdsvis 150.000 kr. og 525.000 kr. i forhold til den faktiske købspris for maskeret udbytte til A, jf. ligningslovens § 16A, stk. 1. Ved afgørelsen fastslog Landsskatteretten endvidere, at ejendomsavancerne ved salget af Y3-vej og Y1-vej var skattepligtige efter ejendomsavancebeskatningslovens § 1, stk. 1. Af Landsskatterettens afgørelse fremgår blandt andet:

"…

Faktiske oplysninger

Klageren ejer samtlige anparter i H2 ApS, CVR-nr. ...12, som ejer samtlige anparter i H1 ApS (herefter benævnt selskabet), CVR-nr. ...11.

Klageren og klagerens ægtefælle købte i oktober 2012 en projektlejlighed på Y6-gade, Y5-by. Projektlejligheden på Y6-gade, skulle ifølge planerne være klar til overtagelse til september 2014, hvorfor ægteparrets daværende bolig beliggende på Y7-vej, Y5-by, blev sat til salg. Ejendommen Y7-vej blev den 4. oktober 2013 solgt til en uafhængig tredjemand. Af klagerens R75 for 2013 fremgår, at ejendommen blev overdraget for en kontant købesum på 4.600.000 kr. med overtagelse pr. 1. december 2013.

Projektlejligheden på Y6-gade, blev ikke færdig til september 2014 som planlagt. Overdragelsen blev af entreprenøren udskudt til ultimo 2014.

I januar 2012 købte selskabet villalejligheden beliggende Y3-vej, Y2-bydel på tvangsauktion. Ifølge Den Offentlige Informationsserver (OIS) udgjorde købesummen 1.146.400 kr. Det fremgår af salgsopstillingen, som lå til grund for tvangsauktionen, at der er tale om en ideel anpart (nr. 2) på 45 % af ejendommen matr.nr. (red. matrikel nummer fjernet) Y2-bydel, Y5-by. Ejendomsværdien for hele ejendommen pr. 1. oktober 2009 var 2.450.000 kr., heraf udgjorde grundværdien 1.102.500 kr. Ejendomsværdien for den ideelle anpart på 45 % var 1.102.500 kr.

Ifølge Bygnings- og Boligregistret (BBR) er ejendommen opført i 1903, og seneste væsentlige om- eller tilbygning er sket i 1970. Villalejlighedens beboelsesareal er på 69 kvm.

Den 29. november 2013 indgik klageren og klagerens ægtefælle en aftale med selskabet om køb af villalejligheden Y3-vej, Y2-bydel. Af købsaftalen fremgår, at lejligheden blev overdraget til ægteparret for en kontant købesum på 1.450.000 kr. med overtagelse pr. 1. december 2013. Ægteparret købte lejligheden i fællesskab.

Det fremgår af selskabets avanceopgørelse i forbindelse med salget af Y3-vej, at det udover udgifter til almindelig vedligeholdelse af lejligheden har afholdt udgifter til forbedringer i 2012 og 2013 på hhv. 122.041 kr. og 117.552 kr. Selskabets kostpris ved salget i 2013 udgjorde 1.280.002 kr.

Klageren og klagerens ægtefælle solgte den 5. juli 2014 ejendommen Y3-vej, Y2-bydel til en uafhængig tredjemand. Af købsaftalen fremgår, at ejendommen blev overdraget for en kontant købesum på 2.325.000 kr. med overtagelse pr. 1. august 2014.

Den offentlige ejendomsvurdering af Y3-vej, udgjorde pr. 1. oktober 2012 45 % af 2.200.000 kr. = 990.000 kr. Pr. 1. oktober 2013 udgjorde ejendomsvurderingen 45 % af 2.100.000 kr. = 945.000 kr.

| Ejendom: Y3-vej, Y2-bydel | Selskabets køb | Klagerens køb fra selskab | Klagerens salg til tredjemand |

| Dato | 4. januar 2012 | 29. november 2013 | 5. juli 2014 |

| Købesum | 1.146.400 kr. | 1.450.000 kr. | 2.325.000 kr. |

| Senest kendte offentlige ejendomsvurdering | | Pr. 1. oktober 2012: 990.000 kr. | Pr. 1. oktober 2013: 945.000 kr. |

I april 2014 købte selskabet på tvangsauktion villalejligheden beliggende Y1-vej, Y2-bydel. Ifølge OIS udgjorde købesummen 1.258.000 kr. Det fremgår af salgsopstillingen, der lå til grund for tvangsauktionen, at der er tale om en ideel anpart (nr. 1) på 40 % af ejendommen matr.nr. (red. matrikel nummer fjernet), (red. matrikel nummer fjernet) og (red. matrikel nummer fjernet) Y8-bydel, Y5-by. Ejendomsværdien for hele ejendommen pr. 1. oktober 2012 var 4.050.000 kr., heraf udgjorde grundværdien 1.381.200 kr. For den ideelle anpart på 40 % var ejendoms- og grundværdien hhv. 1.620.000 kr. og 552.480 kr.

Ifølge BBR er ejendommen opført i 1909. Villalejlighedens beboelsesareal er på 71 kvm.

Klageren og ægtefællen indgik den 29. juli 2014 en aftale med selskabet om køb af villalejligheden Y1-vej, Y2-bydel for en kontant købesum på 1.575.000 kr. med overtagelse pr. 1. august 2014. De købte lejligheden i fællesskab.

Det fremgår af selskabets avanceopgørelse i forbindelse med salget af Y1-vej, at selskabet udover udgifter til almindelig vedligeholdelse af lejligheden har afholdt udgifter til forbedringer i 2014 på 36.653 kr. Selskabets kostpris ved salget i 2014 udgjorde 1.370.233 kr.

I januar 2015 flyttede ægtefællerne ind i lejligheden på Y6-gade, Y5-by.

Klageren og klagerens ægtefælle solgte den 10. februar 2015 ejendommen Y1-vej, Y2-bydel til en uafhængig tredjemand. Det fremgår af købsaftalen, at ejendommen blev overdraget for en kontant købesum på 2.585.000 kr. med overtagelse pr. 1. juni 2015.

Den offentlige ejendomsvurdering af Y1-vej, udgjorde pr. 1. oktober 2013 40 % af 3.900.000 kr. = 1.560.000 kr. Ejendomsvurderingen var pr. 1. oktober 2014 uændret.

| Ejendom: Y1-vej, Y2-bydel | Selskabets køb | Klagerens køb fra selskab | Klagerens salg til tredjemand |

| Dato | 24. april 2014 | 29. juli 2014 | 10. februar 2015 |

| Købesum | 1.258.000 kr. | 1.575.000 kr. | 2.585.000 kr. |

| Senest kendte offentlige ejendomsvurdering | | Pr. 1. oktober 2013: 1.560.000 kr. | Pr. 1. oktober 2014: 1.560.000 kr. |

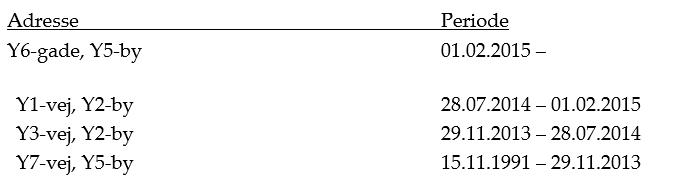

Ifølge Det Centrale Personregister har klageren haft bopæl på følgende adresser:

Selskabets revisor har fremlagt en graf fra boligsiden (red. navn på boligside 1 fjernet) over kvm-priser på villalejligheder i Y2-bydel i perioden fra januar 2008 til januar 2016. Grafen viser, at den gennemsnitlige pris pr. kvm den 1. december 2013 var 23.572 kr. Revisoren har derudover fremlagt en mail af 21. juli 2014 fra PM fra (red. navn på ejendomsmæglerselskab 1 fjernet) i Y2-bydel vedrørende Y1-vej, hvoraf følgende fremgår:

"Undertegnede er blevet bedt om at foretage en markedsvurdering af ovennævnte adresse.

Boligen er 60kvm bolig plus ca. 20-25 kvm. udnyttet 2.sal.

Indretningen består af entre med fordeling til badeværelse med kar og separat bruseniche. Der er 2 stuer ensuite. Den ene med trappe op til udnyttet 2.sal. Den anden med udgang til altan samt adgang til rummeligt elementkøkken.

Endvidere er der brugsret til isoleret udhus samt anlagt terrasse.

Ejendommens ydre fremtræder i ok stand, dog bør taget få en renovering.

Pris ved salg indenfor 3 måneder udgør kontant kr. 1. 700.000,- Ved nyt tag vil prisen dog være højere.

Samlede salgsomkostninger ved stor markedsføringspakke udgør 100.000,- moms"

SKATs afgørelse

SKAT har forhøjet klagerens skattepligtige indkomst med hhv. 150.000 kr., 882.500 kr. og 237.500 kr. for indkomstårene 2013, 2014 og 2015.

SKAT har begrundet afgørelsen med følgende:

"Dit og din ægtefælles køb af villalejlighederne Y3-vej, og Y1-vej, af H1 ApS er omfattet af ligningslovens § 2, stk. 1, idet du indirekte ejer mere end 50 % af anpartskapitalen, jf. ligningslovens § 2, stk. 2.

Selskabets afståelsessummer skal derfor fastsættes i overensstemmelse med, hvad der kunne være opnået ved handel mellem uafhængige parter.

Y3-vej

Det er jeres opfattelse, at den fastsatte pris på 1.450.000 kr., ved køb af ejendommen Y3-vej, af dit selskab den 1/12-13, svarer til handelsværdien.

I har ved indsigelse mod SKATs forslag gjort gældende, at da selskabets samlede kostpris ved salg i 2013 udgør 1.280.002 kr. (inkl. forbedringer), og da ejendomsvurderingen 1/10-13 udgør 945.000 kr., et fald i vurderingen på 45.000 kr. i forhold til vurderingen 1/10-12, er der ikke noget, som peger i retning af, at værdien den 1/12-13 skulle være højere end 1.450.000 kr.

I har tidligere oplyst, at prisen var fastsat på grundlag af graf fra (red. navn på boligside 1 fjernet) (bilag D) som viser, at m2-priserne var ca. 23.000 kr. i december 2013, og at der videre var taget hensyn til, at ejendommen havde været udlejet, at ejendommen var erhvervet på tvangsauktion, lejlighedens ringe beskaffenhed samt tvangsauktionspris på Y16-vej.

Ifølge BBR er lejlighedens areal på 69 m2. M2-prisen ved køb af selskabet for 1.450.000 kr. kan beregnes til 1.450.000/69 = 21.015 kr.

Det fremgår af modtaget bilag D med udbudspriser for perioden januar 2008 til januar 2016, at den gennemsnitlige m2-pris den 1/12-13 var 23.572 kr.

Da det samtidig fremgår af selskabets avanceopgørelse (bilag B), at der, udover udgifter til almindelig vedligeholdelse, har været afholdt udgifter til forbedringer i 2012 og 2013, henholdsvis 122.041 kr. og 117.552 kr., skal vi fastholde, at markedsprisen pr. m2 kan fastsættes til 23.500 kr. Dette giver en afståelsessum på 69 x 23.500 = 1.621.500 kr., som nedrundes til 1.600.000 kr.

Det er således vores opfattelse, at det giver et mere retvisende billede af markedsprisen, at tage udgangspunkt i de gennemsnitlige udbudspriser pr. 1/12-13 ifølge modtaget statistikmateriale fra (red. navn på boligside 1 fjernet), frem for den offentlige ejendomsvurdering pr. 1/10-13.

Ændringen betyder, at selskabets afståelsessum vil blive forhøjet fra 1.450.000 kr. til 1.600.000 kr., jf. ligningslovens § 2, stk. 1.

Underprisen på 150.000 kr. anses for maskeret udlodning til dig, jf. ligningslovens § 16 A, stk. 1, og beskattes som aktieindkomst for indkomståret 2013, jf. Personskattelovens § 4 a, stk. 1, nr. 1.

Da du har bestemmende indflydelse på selskabets dispositioner, jf. skattekontrollovens § 3 B, kan vi ændre din skatteansættelse for 2013 vedrørende maskeret udlodning i medfør af den udvidede ligningsfrist i skatteforvaltningslovens § 26, stk. 5 (kontrollerede transaktioner).

Y1-vej

I har ved indsigelse mod SKATs forslag meddelt, at I kan acceptere, at handelsværdien forhøjes med 125.000 kr. til 1.700.000 kr., idet det er en fejl, at honorar til mægler er indregnet i værdiansættelsen.

Med henvisning til ejendomsmæglerens vurdering samt på baggrund af selskabets kostpris, er det jeres opfattelse, at der ikke er noget, som peger i retning af, at værdien den 1/8-14 skulle være højere end 1.700.000 kr.

Selskabets afståelsessum er fastsat til 1.575.000 kr. ved salg til dig og din ægtefælle den 1/8-14. Det er oplyst, at prisen er fastsat på grundlag af en markedsvurdering foretaget af PM fra (red. navn på ejendomsmæglerselskab 1 fjernet) Y2-bydel. Det fremgår af mail af 21/7-14 fra PM, at ejendommen er vurderet til 1.700.000 kr. ved salg indenfor 3 måneder. Han har bemærket, at ejendommens ydre fremtræder i ok stand, dog bør taget få en renovering.

Ifølge BBR er lejlighedens areal på 71 m2. M2-pris ved afståelse kan beregnes til 1.575.000/71=22.183 kr.

Du og din ægtefælle sælger Y3-vej, til uafhængig den 1/8-14 for 2.325.000 kr., hvilket giver en m2-pris på 2.325.000/69=33.696 kr.

Da forskellen på m2-prisen kan opgøres til over 50 % på ejendomshandler, der er indgået på samme dato, og hvor der i begge tilfælde er tale om villalejligheder med ca. samme areal og beliggenhed, er det vores opfattelse, at selskabet har solgt Y1-vej, til underpris. Dette understøttes endvidere af grafen fra (red. navn på boligside 1 fjernet) (bilag D), som viser en stor stigning i udbudspriser på afståelsestidspunktet.

Under hensyntagen til, at der er afholdt forbedringsudgifter vedrørende Y3-vej, samt oplysning om, at taget bør få en renovering, har vi fastsat markedsprisen pr. m2 til 30.000 kr. Dette giver en afståelsessum på 71x30.000=2.130.000 kr., som nedrundes til 2.100.000 kr.

Vi mener således ikke, at vurderingen fra ejendomsmægleren samt selskabets kostpris giver et retvisende billede af markedsprisen.

Ændringen betyder, at selskabets afståelsessum vil blive forhøjet fra 1.575.000 kr. til 2.100.000 kr., jf. ligningslovens § 2, stk. 1.

Underprisen på 525.000 kr. anses for maskeret udlodning til dig, jf. ligningslovens § 16 A, stk. 1, og beskattes som aktieindkomst for indkomståret 2014, jf. personskattelovens § 4 a, stk. 1, nr. 1.

(…)

Vi har fastholdt vores forslag til afgørelse.

Det er jeres opfattelse, at avancer ved salg af Y3-vej, og Y1-vej, er omfattet af skattefritagelsesbestemmelsen i ejendomsavancebeskatningslovens § 8, stk. 1.

I har ved indsigelse mod SKATs forslag gjort gældende, at der på det tidspunkt, hvor den enkelte ejendom tages i brug som bolig, ikke er andre boliger til rådighed. I mener derfor ikke at afgørelserne i SKM2009.762.ØLR og SKM2010.725.BR finder anvendelse, idet der i disse afgørelser var rådighed over flere boliger på samme tid.

Det er derimod jeres opfattelse, at jeres situation matcher faktum fra SKM2003.285.LSR fuldt ud, idet der her ikke var andre boliger til rådighed, og idet der alene var tale om beboelse i 1 måned.

Ved skrivelse af 6/7-17 har I redegjort for, at der ikke har været andre boliger til rådighed:

Da man erhverver projektlejligheden på projektstadiet, kan man reelt ikke vide, om man så også vil bo der. Der kan jo indtræde masser af omstændigheder fra underskriften på kontrakten til færdiggørelsen og leveringen af lejligheden. Så det forhold, uanset om det er korrekt eller ej, at A og ægtefælle havde planer om at flytte i projektlejligheden, er ikke afgørende for, om Y3-vej eller for den sags skyld Y1-vej, kan sælges skattefrit. Det afgørende her er, at de ikke ved indflytningen i Y3-vej, henholdsvis Y1-vej, råder over andre boliger egnet til helårsbeboelse. Det er også det, som kommer til udtryk i SKM2003.285.LSR og SKM2009.763.ØLR modsætningsvis og SKM2010.725.BR modsætningsvis.

Vi er enige i, at SKM2009.762.ØLR og SKM2010.725.BR ikke er direkte sammenlignelige med denne sag. Dog er det vores opfattelse, at grunden til at man i sagerne ønsker at få fastslået, om der har været andre boliger til rådighed, er fordi man vil nå frem til, hvad hensigten med indflytningen har været. Følgende fremgår derfor af Den juridiske vejledning, afsnit C.H.2.1.15.7: Der stilles krav om, at hensigten med indflytningen skal være at tage varigt ophold. Se SKM2009.762.ØLR og SKM2010.725.BR.

Ifølge Den juridiske vejledning kan det udledes af SKM2003.285.LSR, at hvis det er sandsynliggjort, at hensigten med indflytningen er at tage varigt ophold, og der reelt er sket indflytning, så er varigheden uden betydning.

Det er derfor vores opfattelse, at det er hensigten med indflytningen som har afgørende betydning for, om en eventuel avance bliver omfattet af ejendomsavancebeskatningslovens § 8, stk. 1.

Hvis der i SKM2003.285.LSR, eksempelvis havde været fremlagt oplysninger om, at der var underskrevet slutseddel vedrørende ny ejendom (skøde af 20/697 uden forudgående slutseddel) før indflytning den 1/6-97, havde sagen måske fået et andet udfald.

Som sagen foreligger belyst, har vi ikke fundet det sandsynliggjort, at hensigten med indflytningerne i ejendommene Y3-vej, den 29/11-13, og Y1-vej, den 28/7-14, har været at tage varigt ophold.

Det er således fortsat vores opfattelse, at ejendommene har tjent som midlertidige boliger, indtil der kunne ske indflytning i projektlejligheden Y6-gade.

Vi har lagt vægt på, at slutseddel vedrørende Y6-gade er underskrevet før, der sker indflytning i ejendommene Y3-vej og Y1-vej, sammenholdt med det beskrevne hændelsesforløb ved skrivelse af 21/11-16 fra G2.

På det foreliggende grundlag har vi opgjort ejendomsavancerne således, jf. ejendomsavancebeskatningslovens § 4, stk. 1:

Ejendomsavancerne for 2014 og 2015, henholdsvis 357.500 kr. og 237.500 kr., er skattepligtige i henhold til ejendomsavancebeskatningslovens § 1, stk. 1, og beskattes som kapitalindkomst, jf. personskattelovens § 4, stk. 1, nr. 14."

Klagerens opfattelse

Repræsentanten har på vegne af klageren nedlagt påstand om, at SKATs forhøjelse for indkomstårene 2013 og 2015 nedsættes til 0 kr. Repræsentanten har desuden nedlagt påstand om, at klagerens skatteansættelse for indkomståret 2014 nedsættes til 125.000 kr.

Til støtte herfor er anført:

"Indkomståret 2013 - Køb af ejendommen Y3-vej.

Det er vores opfattelse, at ejendommen Y3-vej er overdraget til handelsværdien. Selskabet har erhvervet ejendommen i januar 2012. Selskabets samlede kostpris for ejendommen ved salget i 2013 udgør 1.280.002 kr. Den offentlige ejendomsvurdering udgør 1. oktober 2013 945.000 kr. Vurderingen er faktisk faldet med 45.000 kr. fra vurderingen 1. oktober 2012. Ejendommen er overdraget til 1.450.000 kr. den 1. december 2013. Den fastsatte pris ansås for at udgøre handelsværdien. Med baggrund i selskabets kostpris og de offentlige vurderinger er der ikke noget, som peger i retning af, at værdien den 1. december 2013 skulle være højere end 1.450.000 kr. Ved overdragelsen i 2013 kunne man jo ikke vide, at boligpriserne i Y5-by kommune ville stige voldsomt i 2014 og fremefter.

I forbindelse med prisfastsættelsen af købsprisen ved As køb af villalejligheden har han sammenholdt priserne, der var i markedet på daværende tidspunkt. I henhold til tidligere til SKAT indsendte graf af 21. november 2016 fremgår det, at kvm-priserne var ca. 23.000 kr. i december 2013. Endvidere er stuelejligheden Y16-vej til sammenligning solgt omkring februar måned 2013 på tvangsauktion 1.260.000 kr. Bemærk, at denne lejlighed er 87 kvm, hvilket er noget større end 1.salen.

Under hensyntagen til, at ejendommen er erhvervet på tvangsauktion, villalejlighedens ringe beskaffenhed, tvangsauktionsprisen på Y16-vej, samt prisen for villalejligheder i Y2-bydel på overdragelsestidspunktet blev overdragelsesprisen mellem H1 ApS og A fastsat til kr. 1.450.000 kr.

Det er derfor vores påstand, at A ikke skal beskattes af maskeret udlodning vedrørende køb af ejendommen Y3-vej for indkomståret 2013. As skatteansættelse for indkomståret 2013 skal derfor nedsættes til det selvangivne.

Indkomståret 2014 - Køb af ejendommen Y1-vej

Selskabet erhvervede ejendommen Y1-vej på tvangsauktion til en pris på 1.258.000 kr. i april 2014. Ultimo 2014 overdrages ejendommen til vores klient til 1.575.000 kr., da en ejendomsmægler har vurderet ejendommen til 1.700.000 kr. Salæret for salg ville udgøre 125.000 kr., hvorfor nettoprovenuet blev anvendt som handelsværdi for ejendommen. Vi er naturligvis enige i, at mæglerens honorar ikke kan indregnes i værdiansættelsen, hvorfor ejendommen burde have været overdraget til 1.700.000 kr. Vores klient kan derfor acceptere en forhøjelse på 125.000 kr., idet han kan acceptere en handelspris på 1.700.000 kr. Med baggrund i selskabets kostpris er der ikke noget, som peger i retning af, at værdien den 1. august 2014 skulle være højere end 1.700.000 kr. som fastsat af ejendomsmægleren.

Det er derfor vores påstand, at A ikke skal beskattes af maskeret udlodning vedrørende køb af ejendommen Y1-vej for indkomståret 2014. As skatteansættelse for indkomståret 2014 skal derfor nedsættes til det selvangivne.

Indkomståret 2014 - ejendomsavance Y3-vej

Ejendomsavancebeskatningslovens (EBL) § 8, som definerer parcelhusreglen, og dermed hvornår en ejendom kan sælges skattefrit, har følgende ordlyd:

"Fortjeneste ved afståelse af en- og tofamilieshuse og ejerlejligheder skal ikke medregnes, hvis huset eller lejligheden har tjent til bolig for ejeren eller dennes husstand i en del af eller hele den periode, hvori denne har ejet ejendommen, og hvor ejendommen har opfyldt betingelserne for at kunne afstås skattefrit efter nærværende stykke. "

Modsat tidligere stilles der ikke krav til ejer- eller beboelsestidens længde, jf. hertil L 1989 888. Der stilles således ikke krav om, at skatteyderen skal have beboet ejendommen i ejerperioden i et bestemt antal dage. Den pågældende skal derimod kunne bevise, at denne har beboet ejendommen i en periode, hvor betingelserne i stk. 1 har været opfyldt.

SKAT anfører i deres begrundelse følgende:

"Ifølge praksis er det ikke nok, at have taget midlertidigt ophold. Vi skal henvise til Den juridiske vejledning afsnit C. H. 2. 1. 15. 7."

Herefter gengives afsnittet fra Den juridiske vejledning:

"Varigheden

Der stilles krav om, at hensigten med indflytningen skal være at tage varigt ophold.

Se SKM2009. 762.ØLR, SKM2010. 725.BR og SKM2017.91.BR.

Der stilles dog ikke krav om længden af den periode, hvor ejendommen skal have tjent som bolig.

En kortere periode i ejendommen kan være tilstrækkelig.

En landsskatteretssag vedrørte en ejer, der havde udlejet en ejerlejlighed til sin kæreste og efterfølgende flyttede ind hos denne. Efter 1 måneds fælles ophold i ejerlejligheden flyttede de begge til en anden fælles bolig. Da ejeren ikke havde haft anden bolig til rådighed under det fælles ophold, blev ejerlejligheden anset for at have tjent som bolig, og fortjenesten var derfor skattefri. Se SKM2003.285.LSR."

Kravet om varig beboelse har ikke hjemmel i lovens ordlyd, lovens bemærkninger eller skatteministerens svar (se nedenstående). De i juridisk vejledning nævnte afgørelser SKM.2009.762 og SKM.2010.725.BR er begge kendetegnet ved, at der er mere end en bolig til rådighed på samme tid, hvilket ikke gør sig gældende i den konkrete situation eller situationen i SKM2003.285, som også er nævnt yderligere nedenfor.

I begrebet 'varig beboelse' ligger ikke, at man skal have til hensigt at bebo boligen i en vis årrække. Det er derimod en forudsætning, at man har til hensigt at bo i lejligheden på anskaffelsestidspunktet. Denne hensigt bortfalder, hvis man eksempelvis har andre boliger til rådighed. Det er det, praksis viser. Indfortolkningen af begrebet "varig beboelse" ses da også kun i de situationer, hvor der er flere boliger til rådighed, herunder særligt i sagerne vedrørende forældrekøbslejligheder.

Efter EBL § 8, stk. 1, skal fortjeneste ved afståelse af parcelhusejendomme ikke medregnes til den skattepligtige indkomst, hvis huset eller lejligheden har »tjent til bolig« for ejeren eller dennes husstand. Det er således ikke umiddelbart et krav, at ejendommen tjener til bolig for ejeren på afhændelsestidspunktet.

Ved afgørelse af, hvorvidt en ejendom har »tjent til bolig«, kan vejledning søges i et svar afgivet af skatteministeren i folketingsåret 1989/90 i tilknytning til behandlingen af lov nr. 888 af 28/12 1989. Skatteministeren udtalte i denne forbindelse:

"Det vil være overordentlig sjældent, at der vil kunne rejses tvivl om, hvorvidt en skatteyder har beboet en ejendom. Selv meget kortvarige beboelsesperioder vil blive godkendt. Den altovervejende hovedregel vil således være, at skatteyderens oplysninger lægges til grund for den skattemæssige behandling af en eventuel ejendomsavance."

Praksis viser, at anerkendelse af en ejendoms anvendelse som bolig i EBL § 8's forstand ikke blot baseres på skatteyderens oplysninger og formel anmeldelse til folkeregistret. Det kræves tillige, at det er muligt at dokumentere, at ejendommen rent faktisk har været beboet. I den konkrete situation er det et faktum, at A og IG har beboet de pågældende ejendomme.

SKAT har endvidere anerkendt, at de har boet i de pågældende ejendomme.

Det er derfor vores helt klare opfattelse, at avancen ved salget af ejendommen er skattefri, da betingelserne i ejendomsavancebeskatningslovens § 8 er opfyldt. Det er i den forbindelse vores opfattelse, at afgørelserne i SKM2009.762.ØLR og SKM2010.725.BR ikke kan anvendes i denne situation, da faktum i disse to sager adskiller sig væsentligt fra vores klients skattemæssige situation.

Fortjeneste ved afståelse af en- eller tofamilieshuse og ejerlejligheder er i henhold til ejendomsavancebeskatningslovens § 8, stk. 1, fritaget for beskatning, hvis huset eller lejligheden har tjent til bolig for ejeren eller dennes husstand i en del af eller i hele den periode, hvori denne har ejet ejendommen. Betingelserne skal være opfyldt inden det tidspunkt, hvor der indgås endelig og bindende aftale om salg af ejendommen, uanset om ejendommen først er overdraget senere, jf. cirkulære nr. 166 af 12. september 1994, afsnit 3, samt Østre Landsrets dom af 11. marts 1999 refereret i Tidsskrift for Skatter og Afgifter 1999, nr. 318.

Det er et faktum i denne sag, at A og IG har beboet ejendommen i ejertiden. Det er ligeledes et faktum, at de ikke havde andre boliger til rådighed for beboelse i den periode, hvor de beboede Y3-vej. Det forhold, at de havde underskrevet købekontrakt på en projektlejlighed, som endnu ikke var overtaget eller for den sags skyld indflytningsklar, ændrer ikke på det anførte om faktum. Det er altså et konkret faktum, at i perioden fra den 1. december 2013 til den 1. august 2014 har A og ægtefælle ikke haft andre boliger til deres rådighed, og at de i denne periode rent faktisk har beboet ejendomme. Deres situation matcher derfor faktum fra SKM2003.285.LSR fuldt ud. De har beboet ejendommen i 8 måneder. I sagen ved Landsskatteretten var der alene tale om beboelse i 1 måned. Endvidere må der lægges vægt på Skatteministerens svar, jf. ovenstående om, at selv kortere ejerperioder kan føre til skattefrihed, når blot ejeren kan dokumentere, at ejendommen reelt har været anvendt som beboelse for husstanden.

SKAT henviser endvidere til SKM2009.762.ØLR. Som tidligere nævnt gør vi gældende, at denne afgørelse ikke er sammenlignelig. Faktum i sagen fra 2009 er, at man fra 1. januar 2006 tager ophold i Danmark efter endt ophold i udlandet. Pr. denne dato råder man over et parcelhus, der blev fraflyttet ved udstationeringen og en forældrelejlighed, som tidligere havde været udlejet til børn. I denne situation, hvor man valgte at bo i forældrelejligheden i 4 måneder, før man igen flyttede i parcelhuset, fik man ikke medhold i, at forældrelejligheden kunne sælges skattefrit som følge af, at den havde været beboet i de 4 måneder. I denne sag havde parterne altså mulighed for at vælge mellem to ejendomme og valgte reelt dem begge. I A og IG situation er der ikke nogen valgmulighed, idet der kun er en ejendom til rådighed, hvilket som nævnt også var tilfældet i SKM2003.285.LSR.

I SKM2010.725.BR er der ligeledes tale om mere end 1 bolig. På et tidspunkt, hvor skatteyderen i forvejen ejede og beboede en anden ejendom (ejendom 1), havde han fået udlagt en ejendom (ejendom 2) ved arveudlæg. Skatteyderen og hans ægtefælle flyttede deres folkeregisteradresser i en ca. 6-måneders-periode til ejendom 2, hvorefter de flyttede til en ny ejendom (ejendom 3), som var erhvervet, efter de havde meldt folkeregisteradresse til den arveudlagte ejendom (ejendom 2). Skatteyderen havde imidlertid ikke opgivet sin hidtidige bolig (ejendom 1), som han sammen med ægtefællen havde beboet i en lang årrække, og denne bolig blev således først sat til salg, efter de havde købt og overtaget ejendom 3. Igen altså et faktum, som ligger langt fra de omstændigheder, der gør sig gældende for A og IG.

SKAT lægger vægt på, at det fra starten var ægtefællernes hensigt at flytte til projektlejligheden, og denne skulle være deres bolig. Da man erhverver projektlejligheden på projektstadiet, kan man reelt ikke vide, om man så også vil bo der. Der kan jo indtræde masser af omstændigheder fra underskriften på kontrakten til færdiggørelsen og leveringen af lejligheden. Så det forhold, uanset om det er korrekt eller ej, at A og IG havde planer om at flytte i projektlejligheden, er ikke afgørende for, om Y3-vej eller for den sags skyld Y1-vej kan sælges skattefrit. Det afgørende her er, at de ikke ved indflytningen i Y3-vej, henholdsvis Y1-vej, råder over andre boliger egnet til helårsbeboelse. Det er også det, som kommer til udtryk i SKM2003.285.LSR og SKM2009.763.ØLR modsætningsvis og SKM2010.725.BR modsætningsvis.

Vi skal yderligere henvise til SKM.2008.40.SR, hvor der er anmodet om bindende svar på, hvorvidt en lejlighed (tidligere udlejet til datter) kan afstås skattefrit. Forældrene flytter ind i lejligheden på et tidspunkt, hvor de samtidig i en anden by har en helårsbolig med fritidsstatus. De ville sælge lejligheden og flytte i huset, idet man ønskede at søge arbejde i den anden by. Lejligheden beboes derfor kun i en kort periode. I de bindende svar indstiller SKAT skattefrihed, hvilket Skatterådet tiltræder. I afgørelsen kan man bl.a. læse følgende:

"Ved en vurdering af om en ejendom har tjent som bolig for ejeren eller dennes husstand undersøger SKAT den faktiske beboelse af ejendommen. Det følger af praksis, at faktisk beboelse af en ejendom, kan sandsynliggøres (dokumenteres) eksempelvis ved folkeregistertilmelding, avisabonnement, el-, gas- og varmeforbrug mv. Der ses endvidere på, om ejeren har anden bolig til rådighed.

Det er således en samlet vurdering af ejerens faktiske beboelse, der er afgørende for, hvorvidt en ejendom kan anses for at have tjent som bolig for ejerne eller dennes husstand.

I den konkrete sag finder SKAT, at det ved det fremsendte materiale er dokumenteret, at spørger reelt er flyttet ind i lejligheden i 8-gade med vilje til at bo der frem til fraflytning til ..., samt at han ikke samtidig har haft anden bolig til rådighed. SKAT finder således, at ejendommen reelt kan anses for at have tjent som bolig for spørger i den omhandlede periode.

SKAT indstiller derfor, at spørgsmålet besvares bekræftende."

Lægges ovenstående kriterier fra det bindende svar til grund i den her verserende sag, ja så kan man alene nå frem til, at der skal være skattefrihed ved salget af Y3-vej.

Det er derfor vores påstand, at A ikke skal beskattes af avance ved salg af Y3-vej for indkomståret 2014. As skatteansættelse for indkomståret 2014 skal derfor nedsættes til det selvangivne.

Indkomståret 2015 - Avance ved salg af Y1-vej

Det er vores opfattelse, at avancen ved salget af ejendommen er skattefrit. Vi henviser til ovenstående begrundelse.

Det er derfor vores påstand, at A ikke skal beskattes af avance ved salg af Y1-vej for indkomståret 2015. As skatteansættelse for indkomståret 2015 skal derfor nedsættes til det selvangivne. "

Klagerens repræsentant har yderligere anført:

"Værdiansættelsen af ejendomme

(…)

Vi skal desuden gøre gældende, at forskellen mellem den anvendte pris og den af Skattestyrelsen fastsatte pris alene udgør omkring 10 %, hvilket må anses for den almindelige usikkerhed, der ligger i en værdiansættelse. Alene af denne grund bør der gives klager medhold i synspunktet.

Y1-vej er erhvervet af selskabet den 24. april 2014 for 1.258.000 kr. Selskabets kostpris endte med at blive 1.370.233 kr. Den er solgt til klager 5 måneder senere for 1.575.000 kr., efter der var opnået mæglervurdering på 1.700.000 kr. Omkostninger ved salg ville beløbe sig til 125.000 kr., hvorfor man ansatte en værdi på 1.575.000 kr. Vi er enige i, at der ikke skal ske korrektion for mæglerudgifter.

Det er således vores opfattelse, at en maskeret udlodning maksimalt kan udgøre 125.000 kr. Ved overdragelse til en pris på 1.700.000 kr. vil selskabet opnå en avance på 330.000 kr. på kun 5 måneders ejerskab. Der er ikke belæg for at sige, at selskabet på blot 5 måneder skulle realisere en avance på 730.000 kr.

Det er således fortsat vores opfattelse, at Skattestyrelsens vurdering af handelspriserne på ejendommene er forkerte.

Ejendomsavancebeskatning - anvist praksis

Det er fortsat vores opfattelse, at den avance, der er realiseret ved salget af de to ejendomme, er skattefri.

Skatteankestyrelsen har henvist til SKM2007.74.HR. Af denne afgørelse kan man læse følgende:

"Landsretten havde fundet, at skatteyderen ikke i henhold til ejendomsavancebeskatningslovens § 8, stk. 1, havde dokumenteret, at han havde haft bolig på en ejendom, som han solgte i 1999. Fortjenesten ved salget var derfor skattepligtigt.

Landsretten lagde herved bl.a. til grund, at skatteyderen flyttede ind i ejendommen medio februar 1999, og at salgsbestræbelserne var påbegyndt den 12. januar 1999 og dermed forinden indflytningen.

Landsretten henviste også til, at skatteyderens daværende samlever og deres fællesbarn fortsat beboede en ejendom, som de havde købt i efteråret 1998, hvortil skatteyderen flyttede tilbage efter salget af den omstridte ejendom i 1999.

Ligeledes bemærkede landsretten, at skatteyderen bortset fra en seng og nogle personlige ejendele ikke medtog bohave til den omstridte ejendom. "

Der var altså tale om, at salgsbestræbelserne var startet, inden skatteyderen flyttede ind i lejligheden. Der var endvidere tale om, at skatteyderens ægtefælle og barn boede i en anden bolig, hvor skatteyderen flytter fra og til. Der er så mange aspekter i Højesterets afgørelse fra 2007, som adskiller sig fra faktum i nærværende sag.

Det er således vores opfattelse, at denne Højesterets-afgørelse ikke er anvendelig i nærværende sag, da ingen af de nævnte forhold gør sig gældende i det konkrete faktum.

Skatteankestyrelsen har videre henvist til SKM2009.762.ØLR.

Sagen drejede sig om, hvorvidt avancen ved salget af klagerens ejerlejlighed var skattefri, jf. ejendomsavancebeskatningslovens § 8, stk. 1. Grundet udstationering i udlandet havde klageren i en nærmere angivet periode udlejet den villa, som hidtil havde fungeret som klagerens faste helårsbolig. Efter ophør af udstationeringen flyttede klageren fra den 1. januar 2006 og 4 måneder frem folkeregisteradresse til en af dem ejet ejerlejlighed, som indtil den 15. november 2005 havde været udlejet til deres datter. Landsretten lagde til grund, at klageren forud for 1. januar 2006 havde truffet beslutning om at bosætte sig i ejerlejligheden, idet klageren på daværende tidspunkt måtte påregne, at deres sædvanlige helårsbolig grundet udlejning til tredjemand først ville være til disposition på et senere tidspunkt. Landsretten lagde ligeledes til grund, at klageren i perioden fra 15. november 2005 og frem til 1. januar 2006 havde opholdt sig i lejligheden 4-5 gange af 2-3 dages varighed, at klageren allerede den 30. november 2005 var blevet gjort bekendt med, at deres helårsbolig ville være til disposition den 1. januar 2006 som følge af førtidig opsigelse fra lejers side, og endelig at klageren herefter havde valgt at istandsætte helårsboligen, således at de først kunne flytte tilbage hertil efter 4 måneder.

Landsretten fandt, at lejligheden alene havde tjent som midlertidigt opholdssted for klageren, som følge af at appellanternes sædvanlige helårsbolig efter klagerens eget valg ikke kunne benyttes, og at et sådant midlertidigt opholdssted ikke falder ind under ejendomsavancebeskatningslovens § 8, stk. 1's bestemmelse om, at ejendommen skal tjene som bolig for ejeren.

Det er også her vores klare opfattelse, at der er faktum, som adskiller sig væsentligt fra nærværende sag. Vores klient havde således ikke nogen valgmulighed. Den fremtidige bolig - projektlejligheden stod ikke klar til benyttelse.

I sagen fra Østre Landsret er der jo tale om en situation, hvor man forsøger at gøre en ellers skattepligtig avance skattefri ved at bebo lejligheden i 4 måneder. Det er en forældrekøbslejlighed som har været beboet af datteren. Da udstationeringsperioden var slut, var den endelige bolig fri til indflytning, så skatteyderen i Østre Landsretssagen havde et valg - lejlighed eller hus. Det valg har vi ikke haft i nærværende sag.

Det er således vores opfattelse, at faktum i sagen adskiller sig så væsentligt fra faktum i nærværende sag, at den ikke kan anvendes som praksis. Der er beboelsesforhold, der er vidt forskellige.

Ingen af de to sager er således sammenlignelige i deres faktum, og der skal derfor efter vores opfattelse ses bort fra disse. "

Skattestyrelsens udtalelse til Skatteankestyrelsens indstilling

Skattestyrelsen har udtalt følgende til Skatteankestyrelsens indstilling i sagen:

"Sagen drejer sig om villalejlighederne Y3-vej, i Y2-bydel og Y1-vej, i Y2-bydel, som klager sammen med sin ægtefælle har købt af sit helejede selskab i henholdsvis 2013 og 2014 og solgt i henholdsvis 2014 og 2015

Klagers køb af ejendommene er omfattet af reglen i ligningslovens § 2 om prisfastsættelse ved handler mellem interesseforbundne parter, og SKAT har truffet afgørelse om, at ejendommene anses for handlet under markedsprisen.

For så vidt angår lejligheden på Y3-vej, er der herved henset til den gennemsnitlige kvadratmeterpris i området på købstidspunktet, som findes at være retvisende under hensyn til, at lejligheden på den ene side i henhold til klagers oplysninger var af ringe beskaffenhed, og at den på den anden side havde gennemgået forbedringer umiddelbart før klagers køb.

For så vidt angår lejligheden på Y1-vej, er der henset til kvadratmeterprisen ved klagers samtidige afståelse af lejligheden på Y3-vej, som har nogenlunde samme størrelse og beliggenhed, og ved SKATs skøn over markedsprisen er der givet nedslag for en eventuelt ringere stand bl.a. under hensyn til oplysninger om, at taget burde renoveres.

SKAT har anset det for berettiget at fravige den offentlige ejendomsvurdering i begge tilfælde, da ovenstående anslåede markedsværdier afviger en del herfra, og da klager heller ikke har taget udgangspunkt i disse ved fastsættelsen af købspriserne.

Differencen mellem de af SKAT skønnede handelspriser og klagers købspriser er beskattet hos ham som maskeret udlodning i medfør af ligningslovens § 16 A.

Klager er endvidere i medfør af ejendomsavancebeskatningslovens § 1 beskattet af de ejendomsavancer, der er opstået i forbindelse med salget af de to lejligheder. Beskatningen er sket med 50 procent af de opnåede avancer, da han ejede lejlighederne sammen med sin hustru.

Det er heroverfor gjort gældende, at parcelhusreglen i lovens § 8, hvorefter ejendomsavance er skattefri, hvis den vedrører ejerens bolig, kan finde anvendelse.

Vi er ikke enige i dette synspunkt og har herved henvist til, at det efter vores opfattelse var klagers hensigt, at de to lejligheder skulle tjene til midlertidigt ophold, mens projektlejligheden Y6-gade i Y5-by, som var beregnet til at være familiens bolig, blev klar. "

Retsmødet

På retsmødet fastholdte og uddybede selskabets repræsentant, de påstande og anbringender, der er fremkommet under den skriftlige klagebehandling.

Derudover nedlagte repræsentanten en ny subsidiær påstand om, at klagerens avance ved salget af ejendommene Y3-vej, og Y1-vej skulle nedsættes med de afholdte handelsomkostninger, hvis Landsskatteretten fandt, at klageren var skattepligtig af avancen.

Til støtte for den subsidiære påstand fremlagde repræsentanten materiale, der ikke tidligere er fremlagt i sagen.

Landsskatterettens afgørelse

Underpris ved køb af ejendommene Y3-vej, og Y1-vej

Alt, hvad der af selskabet udloddes til aktionærer, medregnes til den skattepligtige indkomst som udbytte af aktier. Det fremgår af ligningslovens § 16 A, stk. 1 og stk. 2, nr. 1.

Skattepligtige, der foretager handelsmæssige eller økonomiske transaktioner med en nærmere angivet kreds af interesseforbundne parter (kontrollerede transaktioner), skal ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter (armslængdeprincippet), jf. ligningslovens § 2, stk. 1.

Det fremgår af SKATs juridiske vejledning afsnit C.B.3.5.4.3, at ved overdragelse af fast ejendom mellem interesseforbundne parter, skal prisen svare til, hvad en uafhængig tredjemand vil betale for ejendommen. Ved bedømmelsen af om et salg er sket i overensstemmelse med armslængdeprincippet, anvendes efter administrativ praksis som udgangspunkt den seneste offentlige ejendomsvurdering som udtryk for handelsværdien. Hverken skattemyndighederne eller parterne er dog bundet af denne vurdering, hvis den ikke giver et retvisende udtryk for handelsværdien ved aftalens indgåelse.

Landsskatteretten finder, at klageren og selskabet er omfattet af den kreds af interesseforbundne parter, der efter ligningslovens § 2, stk. 1, skal anvende priser og vilkår i overensstemmelse med armslængdeprincippet.

Y3-vej

Klageren og klagerens ægtefælle har købt ejendommen beliggende Y3-vej, af klagerens helejede selskab til en pris, der ligger 460.000 kr. over den på tidspunktet for overdragelsen senest kendte offentlige vurdering pr. 1. oktober 2012 på 990.000 kr. Herefter og henset til at SKAT heller ikke har fulgt den offentlige vurdering, lægger Landsskatteretten til grund, at det er ubestridt, at ejendomsvurderingen pr. 1. oktober 2012 ikke giver et retvisende udtryk for handelsprisen.

På baggrund af den gennemsnitlige udbudspris på lignende ejendomme i Y2-bydel på afståelsestidspunktet, oplysningen om at selskabet i indkomstårene 2012 og 2013 har afholdt udgifter til forbedringer på ejendommen, videresalgsprisen til uafhængig tredjemand samt sagens øvrige oplysninger finder Landsskatteretten, at klageren ikke har godtgjort, at SKATs skøn over handelsprisen er udøvet på et forkert grundlag eller har ført til et urimeligt resultat. Selskabets kostpris ved salget i 2013 kan under disse omstændigheder ikke tillægges afgørende betydning. En afvigelse på mindre end 10 procent mellem den overdragne handelspris og den skønnede handelsværdi afskærer desuden ikke fra en skattemæssig korrektion. Her kan henvises til Østre Landsrets dom af 21. marts 2017, offentliggjort i SKM2017.264.ØLR. Landsskatteretten stadfæster derfor SKATs skøn over handelsprisen på 1.600.000 kr.

Da klageren og klagerens ægtefælle har erhvervet ejendommen for 1.450.000 kr., anser Landsskatteretten differencen på 150.000 kr. for maskeret udlodning til klageren.

Landsskatteretten stadfæster derfor SKATs afgørelse.

Y1-vej

I tidsmæssig forbindelse med ægteparrets erhvervelse af Y1-vej, for 1.575.000 kr. er der indgået en tredjemandshandel vedrørende Y3-vej for 2.325.000 kr. Landsskatteretten er enig med SKAT i, at handlerne af ejendommene er sammenlignelige. Herefter og henset til at Y1-vej, videreoverdrages til uafhængig tredjemand for 2.585.000 kr., finder Landsskatteretten, at den offentliggjorte ejendomsvurdering pr. 1. oktober 2013 på 1.560.000 kr., som anført af SKAT, ikke giver et retvisende udtryk for handelsværdien af Y1-vej, på tidspunktet for overdragelsen til klageren.

Den fremlagte ejendomsvurdering af 21. juli 2014 fra PM og selskabets kostpris kan under disse omstændigheder ikke tillægges afgørende betydning. Landsskatteretten stadfæster derfor SKATs skøn over handelsprisen på 2.100.000 kr.

Da klageren og klagerens ægtefælle har erhvervet ejendommen for 1.575.000 kr., anser Landsskatteretten differencen på 525.000 kr. for maskeret udlodning til klageren.

Landsskatteretten stadfæster derfor SKATs afgørelse.

Skattepligtig avance ved salg af ejendommene Y3-vej, og Y1-vej

Efter ejendomsavancebeskatningslovens § 1, stk. 1, skal fortjeneste ved salg af fast ejendom medregnes til den skattepligtige indkomst efter reglerne i ejendomsavancebeskatningsloven.

Fortjeneste ved afståelse af en- og tofamilieshuse og ejerlejligheder skal dog ikke medregnes, hvis huset eller lejligheden har tjent til bolig for ejeren eller dennes husstand i en del af eller hele den periode, hvori denne har ejet ejendommen, og hvor ejendommen har opfyldt betingelserne for at kunne afstås skattefrit, jf. ejendomsavancebeskatningslovens § 8, stk. 1.

Ejendomsavancebeskatningslovens § 8, stk. 1, stiller ikke krav om beboelsens udstrækning. Opholdet på ejendommen skal dog have haft karakter af reel beboelse med henblik på permanent ophold og ikke blot midlertidigt ophold. Det fremgår bl.a. af Højesterets dom af 24. januar 2007, offentliggjort i SKM2007.74.HR, og Østre Landsrets dom af 23. november 2009, offentliggjort i SKM2009.762.ØLR.

Det fremgår desuden bl.a. af Vestre Landsrets dom af 29. februar 2012, offentliggjort i U.2012.1922, at det i forhold til beboelseskravet i ejendomsavancebeskatningsloven ikke i sig selv kan føre til skattefritagelse, at ejeren, i perioden hvori denne har ejet ejendommen, ikke har haft rådighed over anden bolig.

Klageren og klagerens ægtefælle købte i oktober 2012 projektlejligheden Y6-gade. Projektlejligheden blev købt med henblik på, at den skulle tjene som bolig for ægtefællerne. Det har derfor formodningen imod sig, at de ved indflytningen i lejlighederne Y3-vej, og Y1-vej, har haft til hensigt at tage varigt og permanent ophold i lejlighederne. Bl.a. derfor finder Landsskatteretten det ikke godtgjort, at Y3-vej, og Y1-vej, reelt har tjent til bolig for klageren eller hans husstand i ejendomsavancebeskatningslovens forstand.

Det af repræsentanten anførte, hvorefter faktum i nærværende sag adskiller sig fra det konkrete faktum i såvel SKM2007.74.HR som SKM2009.762.ØLR, kan ikke føre til et ændret resultat. Der er herved henset til, at det af dommene kan udledes, at karakteren af opholdet indgår som et væsentligt moment i vurderingen af, om en ejendom har tjent som bolig i henhold til ejendomsavancebeskatningslovens § 8, stk. 1.

Ejendomsavancen ved salget af Y3-vej, og Y1-vej, er derfor skattepligtig.

Med henblik på at vurdere, om de opgjorte skattepligtige avancer på henholdsvis 357.500 kr. og 237.500 kr. skal reduceres med fradragsberettigede handelsomkostninger i overensstemmelse med den subsidiære påstand, som blev nedlagt på retsmødet, hjemviser Landsskatteretten i medfør af § 12, stk. 4, i bekendtgørelse nr. 1428 af 13. december 2013 af forretningsorden for Landsskatteretten, de beløbsmæssige opgørelser af avancerne til Skattestyrelsen.

…."

H1 ApS (BS-46201/2020)

Ved afgørelse af 15. juni 2020 har Landsskatteretten stadfæstet SKAT’s afgørelse, hvorefter SKAT forhøjede selskabet H1 ApS’ ejendomsavance for indkomstårene 2014 og 2015 med henholdsvis 150.000 kr. og 525.000 kr. Af Landsskatterettens afgørelse af 15. juni 2020 fremgår:

"…

Faktiske oplysninger

A (herefter hovedanpartshaveren) ejer samtlige anparter i H2 ApS, CVR-nr. ...12, som ejer samtlige anparter i H1 ApS (herefter selskabet), CVR-nr. ...11. Selskaberne er sambeskattede med H2 ApS som administrationsselskab.

Ifølge H1 ApS´ årsrapporter består selskabets hovedaktivitet af handel med brugte biler.

Selskabet erhvervede i januar 2012 villalejligheden beliggende Y3-vej, Y2-bydel på tvangsauktion. Ifølge Den Offentlige Informationsserver (OIS) udgjorde købesummen 1.146.400 kr. Det fremgår af salgsopstillingen, som lå til grund for tvangsauktionen, at der er tale om en ideel anpart (nr. 2) på 45 % af ejendommen matr.nr. (red. matrikel nummer fjernet) Y2-bydel, Y5-by. Ejendomsværdien for hele ejendommen pr. 1. oktober 2009 var 2.450.000 kr., heraf udgjorde grundværdien 1.102.500 kr. Ejendomsværdien for den ideelle anpart på 45 % var 1.102.500 kr.

Ifølge Bygnings- og Boligregistret (BBR) er ejendommen opført i 1903, og seneste væsentlige om- eller tilbygning er sket i 1970. Villalejlighedens beboelsesareal er på 69 kvm.

Den 29. november 2013 indgik selskabet en aftale med hovedanpartshaveren og hans ægtefælle om køb af Y3-vej, Y2-bydel. Det fremgår af købsaftalen, at lejligheden blev overdraget til ægteparret for en kontant købesum på 1.450.000 kr. med overtagelse pr. 1. december 2013.

Det fremgår af selskabets avanceopgørelse i forbindelse med salget til hovedanpartshaveren og hans ægtefælle, at selskabet udover udgifter til almindelig vedligeholdelse af lejligheden har afholdt udgifter til forbedringer i 2012 og 2013 på hhv. 122.041 kr. og 117.552 kr. Selskabets kostpris inkl. udgifter til forbedringer samt den skattemæssige ejendomsavance ved salget i 2013 er opgjort til hhv. 1.280.002 kr. og 169.998 kr.

Hovedanpartshaveren og ægtefællen solgte den 5. juli 2014 ejendommen Y3-vej, Y2-bydel til en uafhængig tredjemand. Af købsaftalen fremgår, at ejendommen blev overdraget for en kontant købesum på 2.325.000 kr. med overtagelse pr. 1. august 2014.

Den offentlige ejendomsvurdering af Y3-vej, udgjorde pr. 1. oktober 2012 45 % af 2.200.000 kr. = 990.000 kr. Pr. 1. oktober 2013 udgjorde ejendomsvurderingen 45 % af 2.100.000 kr. = 945.000 kr.

| Ejendom: Y3-vej, Y2-bydel | Selskabets køb | Klagerens køb fra selskab | Klagerens salg til tredjemand |

| Dato | 5. januar 2012 | 29. november 2013 | 5. juli 2014 |

| Købesum | 1.146.400 kr. | 1.450.000 kr. | 2.325.000 kr. |

| Senest kendte offentlige ejendomsvurdering | | Pr. 1. oktober 2012: 990.000 kr. | Pr. 1. oktober 2013: 945.000 kr. |

I april 2014 erhvervede selskabet villalejligheden beliggende Y1-vej, Y2-bydel på tvangsauktion. Ifølge OIS udgjorde købesummen 1.258.000 kr. Det fremgår af salgsopstillingen, der lå til grund for tvangsauktionen, at der er tale om en ideel anpart (nr. 1) på 40 % af ejendommen matr.nr. (red. matr.nr. fjernet), (red. mart.nr. fjernet) og (red. mart.nr. fjernet) Y8-bydel, Y5-by. Ejendomsværdien for hele ejendommen pr. 1. oktober 2012 var 4.050.000 kr., heraf udgjorde grundværdien 1.381.200 kr. For den ideelle anpart på 40 % var ejendoms- og grundværdien hhv. 1.620.000 kr. og 552.480 kr.

Ifølge BBR er ejendommen opført i 1909. Lejlighedens beboelsesareal er på 71 kvm.

Den 29. juli 2014 indgik selskabet en aftale med ægteparret om køb af Y1-vej, Y2-bydel for en kontant købesum på 1.575.000 kr. med overtagelse pr. 1. august 2014.

Det fremgår af selskabets avanceopgørelse i forbindelse med salget af Y1-vej, Y2-bydel, at selskabet udover udgifter til almindelig vedligeholdelse af lejligheden har afholdt udgifter til forbedringer i 2014 på 36.653 kr. Selskabets kostpris inkl. udgifter til forbedringer samt den skattemæssige ejendomsavance ved salget i 2014 er opgjort til hhv. 1.307.233 kr. og 204.767 kr.

Hovedanpartshaveren og ægtefællen solgte den 10. februar 2015 ejendommen Y1-vej, Y2-bydel til en uafhængig tredjemand. Af købsaftalen fremgår, at ejendommen blev overdraget for en kontant købesum på 2.585.000 kr. med overtagelse pr. 1. juni 2015.

Den offentlige ejendomsvurdering af Y1-vej, udgjorde pr. 1. oktober 2013 40 % af 3.900.000 kr. = 1.560.000 kr. Ejendomsvurderingen var pr. 1. oktober 2014 uændret.

| Ejendom: Y1-vej, Y2-bydel | Selskabets køb | Klagerens køb fra selskab | Klagerens salg til tredjemand |

| Dato | 24. april 2014 | 29. juli 2014 | 10. februar 2015 |

| Købesum | 1.258.000 kr. | 1.575.000 kr. | 2.585.000 kr. |

| Senest kendte offentlige ejendomsvurdering | | Pr. 1. oktober 2013: 1.560.000 kr. | Pr. 1. oktober 2014: 1.560.000 kr. |

Selskabets revisor har fremlagt en graf fra boligsiden (red. navn på boligside 1 fjernet) over kvm-priser på villalejligheder i Y2-bydel i perioden fra januar 2008 til januar 2016. Grafen viser, at den gennemsnitlige pris pr. kvm den 1. december 2013 var 23.572 kr. Revisoren har derudover fremlagt en mail af 21. juli 2014 fra PM fra (red. navn på ejendomsmæglerselskab 1 fjernet) i Y2-bydel vedrørende Y1-vej, hvoraf følgende fremgår:

"Undertegnede er blevet bedt om at foretage en markedsvurdering af ovennævnte adresse.

Boligen er 60kvm bolig plus ca. 20-25 kvm. udnyttet 2.sal.

Indretningen består af entre med fordeling til badeværelse med kar og separat bruseniche. Der er 2 stuer ensuite. Den ene med trappe op til udnyttet 2.sal. Den anden med udgang til altan samt adgang til rummeligt elementkøkken.

Endvidere er der brugsret til isoleret udhus samt anlagt terrasse.

Ejendommens ydre fremtræder i ok stand, dog bør taget få en renovering.

Pris ved salg indenfor 3 måneder udgør kontant kr. 1. 700.000,- Ved nyt tag vil prisen dog være højere.

Samlede salgsomkostninger ved stor markedsføringspakke udgør 100.000,- moms"

Ved afgørelse af 25. september 2017 for hovedanpartshaveren har SKAT ansat handelsprisen for Y3-vej, pr. 1. december 2013 til 1.600.000 kr. SKAT har samtidig ansat handelsprisen for Y1-vej, pr. 1. august 2014 til 2.100.000 kr. Hovedanpartshaveren påklagede afgørelsen til Skatteankestyrelsen, hvor sagen fik sagsnr. 17-0992227.

Landsskatteretten har i en afgørelse af dags dato for hovedanpartshaveren stadfæstet SKATs skøn over handelsprisen for ejendommene Y3-vej, og Y1-vej.

SKATs afgørelse

SKAT har forhøjet selskabets ejendomsavance for indkomstårene 2014 og 2015 med hhv. 150.000 kr. og 525.000 kr.

SKAT har begrundet afgørelsen med følgende:

"Selskabets salg af villalejlighederne Y3-vej, og Y1-vej, er omfattet af ligningslovens § 2, stk. 1, idet A indirekte ejer mere end 50 % af anpartskapitalen, jf. ligningslovens § 2, stk. 2.

Selskabets afståelsessummer skal derfor fastsættes i overensstemmelse med, hvad der kunne være opnået ved handel mellem uafhængige parter.

Y3-vej

Det er jeres opfattelse, at den fastsatte pris på 1.450.000 kr. ved salg til A og IG den 1/12-13 svarer til handelsværdien.

I har ved indsigelse mod SKATs forslag gjort gældende, at da selskabets samlede kostpris ved salg i 2013 udgør 1.280.002 kr. (inkl. forbedringer), og da ejendomsvurderingen 1/10-13 udgør 945.000 kr., et fald i vurderingen på 45.000 kr. i forhold til vurderingen 1/10-12, er der ikke noget, som peger i retning af, at værdien den 1/12-13 skulle være højere end 1.450.000 kr.

I har tidligere oplyst, at prisen var fastsat på grundlag af graf fra (red. navn på boligside 1 fjernet) (bilag D) som viser, at m2-priserne var ca. 23.000 kr. i december 2013, og at der videre var taget hensyn til, at ejendommen havde været udlejet, at ejendommen var erhvervet på tvangsauktion, lejlighedens ringe beskaffenhed samt tvangsauktionspris på Y16-vej.

Ifølge BBR er lejlighedens areal på 69 m2. M2-prisen ved selskabets køb den 1/1213 for 1.450.000 kr. kan beregnes til 1.450.000/69 = 21.015 kr.

Det fremgår af modtaget bilag D med udbudspriser for perioden januar 2008 til januar 2016, at den gennemsnitlige m2-pris den 1/12-13 var 23.572 kr.

Da det samtidig fremgår af selskabets avanceopgørelse (bilag B), at der, udover udgifter til almindelig vedligeholdelse, har været afholdt udgifter til forbedringer i 2012 og 2013, henholdsvis 122.041 kr. og 117.552 kr., skal vi fastholde, at markedsprisen pr. m2 kan fastsættes til 23.500 kr. Dette giver en afståelsessum på 69 x 23.500 = 1.621.500 kr., som nedrundes til 1.600.000 kr.

Det er således vores opfattelse, at det giver et mere retvisende billede af markedsprisen, at tage udgangspunkt i de gennemsnitlige udbudspriser pr. 1/12-13 ifølge modtaget statistikmateriale fra (red. navn på boligside 1 fjernet), frem for den offentlige ejendomsvurdering pr. 1/10-13.

Ændringen medfører, at afståelsessummen bliver forhøjet fra 1.450.000 kr. til 1.600.000 kr., jf. ligningslovens § 2, stk. 1. Den skattepligtige ejendomsavance, jf. ejendomsavancebeskatningslovens § 1, stk. 1, forhøjes således med 150.000 kr. til 319.998 kr.

Underprisen på 150.000 kr. anses for maskeret udlodning til A, jf. ligningslovens § 16 A, stk. 1.

Y1-vej

I har ved indsigelse mod SKATs forslag meddelt, at I kan acceptere, at handelsværdien forhøjes med 125.000 kr. til 1.700.000 kr., idet det er en fejl, at honorar til mægler er indregnet i værdiansættelsen.

Med henvisning til ejendomsmæglerens vurdering samt på baggrund af selskabets kostpris, er det jeres opfattelse, at der ikke er noget, som peger i retning af, at værdien den 1/8-14 skulle være højere end 1.700.000 kr.

Afståelsessummen er fastsat til 1.575.000 kr. ved salg til A og IG den 1/8-14. Det er oplyst, at prisen er fastsat på grundlag en markedsvurdering foretaget af PM fra (red. navn på ejendomsmægler 1 fjernet) Y2-bydel. Det fremgår af mail af 21/7-14 fra PM, at ejendommen er vurderet til 1.700.000 kr. ved salg indenfor 3 måneder. Han har bemærket, at ejendommens ydre fremtræder i ok stand, dog bør taget få en renovering.

Ifølge BBR er lejlighedens areal på 71 m2. M2-pris ved afståelse kan beregnes til 1.575.000/71=22.183 kr.

A og IG sælger Y3-vej, til uafhængig den 1/8-14 for 2.325.000 kr., hvilket giver en m2-pris på 2.325.000/69=33.696 kr.

Da forskellen på m2-prisen kan opgøres til over 50 % på ejendomshandler, der er indgået på samme dato, og hvor der i begge tilfælde er tale om villalejligheder med ca. samme areal og beliggenhed, er det vores opfattelse, at selskabet har solgt Y1-vej, til underpris. Dette understøttes endvidere af grafen fra (red. navn på boligside 1 fjernet) (bilag D), som viser en stor stigning i udbudspriser på afståelsestidspunktet.

Under hensyntagen til, at der er afholdt forbedringsudgifter vedrørende Y3-vej, samt oplysning om, at taget bør få en renovering, skal vi foreslå, at m2prisen fastsættes til 30.000 kr. Dette giver en afståelsessum på 71x30.000=2.130.000 kr., som nedrundes til 2.100.000 kr.

Vi mener således ikke, at vurderingen fra ejendomsmægleren samt selskabets kostpris giver et retvisende billede af markedsprisen.

Ændringen medfører, at afståelsessummen vil blive forhøjet fra 1.575.000 kr. til 2.100.000 kr., jf. ligningslovens § 2, stk. 1. Den skattepligtige ejendomsavance, jf. ejendomsavancebeskatningslovens § 1, stk. 1, forhøjes således med 525.000 kr. til 729.767 kr.

Underprisen på 525.000 kr. anses for maskeret udlodning til A, jf. ligningslovens § 16 A, stk. 1."

Selskabets opfattelse

Repræsentanten har på vegne af selskabet nedlagt påstand om, at SKATs forhøjelse for indkomstårene 2014 og 2015 nedsættes til hhv. 0 kr. og 125.000 kr.

Til støtte herfor er anført:

"Det er vores opfattelse, at ejendommen Y3-vej er overdraget til handelsværdien. Selskabet har erhvervet ejendommen i januar 2012. Selskabets samlede kostpris for ejendommen ved salget i 2013 udgør 1.280.002 kr. Den offentlige ejendomsvurdering udgør 1. oktober 2013 945.000 kr. Vurderingen er faktisk faldet med 45.000 kr. fra vurderingen 1. oktober 2012. Ejendommen er overdraget til 1.450.000 kr. den 1. december 2013. Den fastsatte pris ansås for at udgøre handelsværdien. Med baggrund i selskabets kostpris og de offentlige vurderinger er der ikke noget, som peger i retning af, at værdien den 1. december 2013 skulle være højere end 1.450.000 kr. Ved overdragelsen i 2013 kunne man jo ikke vide, at boligpriserne i Y5-by kommune ville stige voldsomt i 2014 og fremefter.

I forbindelse med prisfastsættelsen af købsprisen ved As køb af villalejligheden har han sammenholdt priserne, der var i markedet på daværende tidspunkt. I henhold til tidligere til SKAT indsendte graf af 21. november 2016 fremgår det, at kvm-priserne var ca. 23.000 kr. i december 2013. Endvidere er stuelejligheden Y16-vej til sammenligning solgt omkring februar måned 2013 på tvangsauktion 1.260.000 kr. Bemærk, at denne lejlighed er 87 kvm, hvilket er noget større end 1.salen.

Under hensyntagen til, at ejendommen er erhvervet på tvangsauktion, villalejlighedens ringe beskaffenhed, tvangsauktionsprisen på Y16-vej, samt prisen for villalejligheder i Y2-bydel på overdragelsestidspunktet blev overdragelsesprisen mellem H1 ApS og A fastsat til kr. 1.450.000 kr.

(…)

Selskabet erhvervede ejendommen Y1-vej, Y2-by på tvangsauktion til en pris på 1.258.000 kr. i april 2014. Ultimo 2014 overdrages ejendommen til vores klient til 1.575.000 kr., da en ejendomsmægler har vurderet ejendommen til 1.700.000 kr. Salæret for salg ville udgøre 125.000 kr., hvorfor nettoprovenuet blev anvendt som handelsværdi for ejendommen. Vi er naturligvis enige i, at mæglerens honorar ikke kan indregnes i værdiansættelsen, hvorfor ejendommen burde have været overdraget til 1.700.000 kr. Vores klient kan derfor acceptere en forhøjelse på 125.000 kr., idet han kan acceptere en handelspris på 1. 700.000 kr. Med baggrund i selskabets kostpris er der ikke noget, som peger i retning af, at værdien den 1. august 2014 skulle være højere end 1.700.000 kr. som fastsat af ejendomsmægleren. "

Skattestyrelsens udtalelse til Skatteankestyrelsens indstilling

Skattestyrelsen har udtalt følgende til Skatteankestyrelsens indstilling i sagen:

"Sagen drejer sig om villalejlighederne Y3-vej, i Y2-bydel og Y1-vej, i Y2-bydel, som selskabet har solgt til sin hovedanpartshaver i henholdsvis 2013 og 2014.

Salget er omfattet af reglen i ligningslovens § 2 om prisfastsættelse ved handler mellem interesseforbundne parter, og SKAT har truffet afgørelse om, at ejendommene anses for handlet under markedsprisen. Der henvises herved til vores udtalelse af d.d. i sagen vedrørende hovedanpartshaveren med jeres sagsnummer 170992227.

Differencen mellem de af SKAT skønnede handelspriser og selskabets salgspriser er tillagt den skattepligtige indkomst hos selskabet i medfør af ejendomsavancebeskatningslovens § 1. "

Landsskatterettens afgørelse

Efter ejendomsavancebeskatningslovens § 1, stk. 1, skal fortjeneste ved salg af fast ejendom medregnes til den skattepligtige indkomst efter reglerne i ejendomsavancebeskatningsloven.

Landsskatteretten har i afgørelsen for hovedanpartshaveren, sagsnr. 170992227, stadfæstet SKATs skøn over handelsprisen for ejendommene Y3-vej, og Y1-vej. Da disse er overdraget til hhv. 1.450.000 kr. og 1.575.000 kr. skal selskabets ejendomsavance forhøjes med differencen på 150.000 kr. i indkomståret 2014 og 525.000 kr. i indkomståret 2015.

Landsskatteretten stadfæster derfor SKATs afgørelse.

…"

H2 ApS (BS-46203/2020)

Ved afgørelse af 15. juni 2020 har Landsskatteretten stadfæstet SKAT’s afgørelse, hvorefter selskabet H2 ApS’ sambeskatningsindkomst for indkomstårene 2014 og 2015 blev ændret med henholdsvis 150.000 kr. og 525.000 kr. som følge af SKAT’s forhøjelse af datterselskabet H1 ApS’ skattepligtige indkomst. Af Landsskatterettens afgørelse fremgår:

"…

Faktiske oplysninger

A (herefter hovedanpartshaveren) ejer samtlige anparter i H2 ApS, CVR-nr. ...12 (herefter selskabet).

Selskabet er moderselskab for H1 ApS, CVR-nr. ...11. Selskaberne er sambeskattede med H2 ApS som administrationsselskab.

Den 29. november 2013 overdrog H1 ApS villalejligheden beliggende Y3-vej, Y2-bydel til hovedanpartshaveren og hans ægtefælle for en kontant købesum på 1.450.000 kr. med overtagelse pr. 1. december 2013.

Den 29. juli 2014 overdrog H1 ApS villalejligheden beliggende Y1-vej, Y2-bydel til hovedanpartshaveren og hans ægtefælle for en kontant købesum på 1.575.000 kr. med overtagelse pr. 1. august 2014.

Ved afgørelse af 25. september 2017 forhøjede SKAT H1 ApS' skattepligtige indkomst for indkomstårene 2014 og 2015 med hhv. 150.000 kr. og 525.000 kr. H1 ApS påklagede den af SKAT trufne afgørelse til Skatteankestyrelsen. For sagens oplysninger henvises til beskrivelsen i sag nr. 17-0992229.

Landsskatteretten har i afgørelsen for H1 ApS, sagsnr. 17-0992229, stadfæstet SKATs afgørelse af 25. september 2017.

SKATs afgørelse

SKAT har ændret selskabets sambeskatningsindkomst for indkomstårene 2014 og 2015 med hhv. 150.000 kr. og 525.000 kr. som følge af SKATs forhøjelse af datterselskabet H1 ApS’ skattepligtige indkomst.

SKAT har begrundet afgørelsen med følgende:

"På baggrund af vores afgørelse af 25/9-17 vedrørende datterselskabet har vi ændret sambeskatningsindkomsterne for 2014 og 2015 med henholdsvis 150.000 kr. og 525.000 kr., jf. selskabsskattelovens § 31. Vi skal henvise til sagsfremstilling og begrundelse i afgørelsen vedrørende H1 ApS. "

Selskabets opfattelse

Repræsentanten har på vegne af selskabet nedlagt påstand om, at SKATs forhøjelse af selskabets sambeskatningsindkomst for indkomstårene 2014 og 2015 nedsættes til hhv. 0 kr. og 125.000 kr.

Til støtte herfor er anført:

"Det er vores opfattelse, at ejendommen Y3-vej er overdraget til handelsværdien. Selskabet har erhvervet ejendommen i januar 2012. Selskabets samlede kostpris for ejendommen ved salget i 2013 udgør 1.280.002 kr. Den offentlige ejendomsvurdering udgør 1. oktober 2013 945.000 kr. Vurderingen er faktisk faldet med 45.000 kr. fra vurderingen 1. oktober 2012. Ejendommen er overdraget til 1.450.000 kr. den 1. december 2013. Den fastsatte pris ansås for at udgøre handelsværdien. Med baggrund i selskabets kostpris og de offentlige vurderinger er der ikke noget, som peger i retning af, at værdien den 1. december 2013 skulle være højere end 1.450.000 kr. Ved overdragelsen i 2013 kunne man jo ikke vide, at boligpriserne i Y5-by kommune ville stige voldsomt i 2014 og fremefter.

I forbindelse med prisfastsættelsen af købsprisen ved As køb af villalejligheden har han sammenholdt priserne, der var i markedet på daværende tidspunkt. I henhold til tidligere til SKAT indsendte graf af 21. november 2016 fremgår det, at kvm-priserne var ca. 23.000 kr. i december 2013. Endvidere er stuelejligheden Y16-vej til sammenligning solgt omkring februar måned 2013 på tvangsauktion 1.260.000 kr. Bemærk, at denne lejlighed er 87 kvm, hvilket er noget større end 1.salen.

Under hensyntagen til, at ejendommen er erhvervet på tvangsauktion, villalejlighedens ringe beskaffenhed, tvangsauktionsprisen på Y16-vej, samt prisen for villalejligheder i Y2-bydel på overdragelsestidspunktet blev overdragelsesprisen mellem H1 ApS og A fastsat til kr. 1.450.000 kr.

(…)

Selskabet erhvervede ejendommen Y1-vej på tvangsauktion til en pris på 1.258.000 kr. i april 2014. Ultimo 2014 overdrages ejendommen til vores klient til 1.575.000 kr., da en ejendomsmægler har vurderet ejendommen til 1.700.000 kr. Salæret for salg ville udgøre 125.000 kr., hvorfor nettoprovenuet blev anvendt som handelsværdi for ejendommen. Vi er naturligvis enige i, at mæglerens honorar ikke kan indregnes i værdiansættelsen, hvorfor ejendommen burde have været overdraget til 1.700.000 kr. Vores klient kan derfor acceptere en forhøjelse på 125.000 kr., idet han kan acceptere en handelspris på 1.700.000 kr. Med baggrund i selskabets kostpris er der ikke noget, som peger i retning af, at værdien den 1. august 2014 skulle være højere end 1.700.000 kr. som fastsat af ejendomsmægleren. "

Skattestyrelsens udtalelse til Skatteankestyrelsens indstilling

Skattestyrelsen har udtalt følgende til Skatteankestyrelsens indstilling i sagen:

"SKAT har forhøjet den skattepligtige indkomst hos selskabets datterselskab. Der henvises herved til vores udtalelse af d.d. i sagen vedrørende dette med jeres journalnummer 17-0992229.

Forhøjelsen er i medfør af selskabsskattelovens § 31 overført til sambeskatningsindkomsten i moderselskabet. "

Landsskatterettens afgørelse

For sambeskattede selskaber opgøres en sambeskatningsindkomst, der består af summen af den skattepligtige indkomst for hvert enkelt selskab omfattet af sambeskatningen opgjort efter skattelovgivningens almindelige regler med de undtagelser, der gælder for sambeskattede selskaber, jf. selskabsskattelovens § 31, stk. 2.

Landsskatteretten har i afgørelsen for selskabets datterselskab, H1 ApS, forhøjet datterselskabets skattepligtige indkomst med 150.000 kr. for indkomståret 2014 og 525.000 kr. for indkomståret 2015.

Idet H2 ApS er sambeskattet med H1 ApS, skal sambeskatningsindkomsten tilsvarende forhøjes med 150.000 kr. for indkomståret 2014 og 525.000 kr. for indkomståret 2015.

Landsskatteretten stadfæster derfor SKATs afgørelse.

…"

Skønsmand, ejendomsmægler og valuar MA har været udmeldt som skønsmand under sagerne og har afgivet skønserklæring af 13. juni 2021 og 21. oktober 2021 til besvarelse af følgende spørgsmål:

"…

Spørgsmål 1:

Skønsmanden bedes beskrive ejendommen Y3-vej, Y2-bydel

Svar på spørgsmål 1:

Pudset ejendom fra 1903 med fjernvarme, termovinduer, samt tag fra 2013. Ejendommen er opdelt i to villalejligheder og med opdelt have.

Lejligheden på 69 m2 indeholder: Entre og fordelingsgang, mindre køkken og stort badeværelse med spabad. I badeværelset er der etableret to kviste med god udsigt over haven. Mod gaden er der i dag et fint værelse og en stor stue med to kviste, som bryder de skrå vægge og giver et godt lysindfald fra vest.

Fra en trappe i stuen er der adgang til et stort disponibelt rum på 2. sal.

Til lejligheden hører et stort opbevaringsrum, fællesvaskerum og fælles toilet i kælderen

Spørgsmål 2:

Skønsmanden bedes angive den kontante markedsværdi af ejendommen pr. 1. december 2013.

Svar på Spørgsmål 2:

Kr. 1.700.000

Spørgsmål 3:

Skønsmanden bedes angive, hvilke forhold der er tillagt særlig betydning ved besvarelsen af spørgsmål 2, samt hvilken betydning disse forhold er tillagt; herunder men ikke udelukkende, hvilken betydning de vedligeholdelsesarbejder/forbedringer, der var udført på ejendommen, havde for værdisættelsen.

Svar på Spørgsmål 3:

Den nuværende indretning (2021), hvor køkken og entre er ændret til stort spisekøkken og det oprindelige køkken er lavet til badeværelse, har givet en god brugsværdi, som ikke var gældende for lejligheden i 2013. Huset fremstod velholdt i 2013 med nyt tag. Området er et af de mest attraktive i Y2-bydel. Dette hus ligger dog lidt indeklemt mellem flere høje etagebygninger.

Spørgsmål 4:

Skønsmanden bedes beskrive ejendommen Y1-vej, Y2-bydel.

Svar på Spørgsmål 4:

Murstensejendom fra 1909 med fjernvarme og termovinduer. Ejendommen er opdelt i to villalejligheder og med opdelt have.

Lejligheden på 60 m2 indeholder: Entre og fordelingsgang, rummeligt køkken, karbadeværelse

Mod gaden er der i dag en stor stue med udgang til altan.

Fra en trappe i stuen er der adgang til et stort disponibelt rum på 2. sal. Til lejligheden hører 8 m2 udhus.

Spørgsmål 5:

Skønsmanden bedes angive den kontante markedsværdi af ejendommen pr. 1. august 2014 for ejendommen.

Svar på Spørgsmål 5:

Kr. 1.650.000

Spørgsmål 6:

Skønsmanden bedes angive, hvilke forhold der er tillagt særlig betydning ved besvarelsen af spørgsmål 2, samt hvilken betydning disse forhold er tillagt.

Svar på Spørgsmål 6:

Lejlighedens indretning, idet det reelt er en 1-værelses lejlighed med et disponibelt rum på 2. sal, der ikke er godkendt til beboelse. Beliggenhed tæt ved trafikeret Y17-vej, men attraktivt område med sti til (red. navn på naturområde fjernet)

Spørgsmål 7:

Skønsmanden bedes oplyse, om skønsmanden ved besvarelsen af spørgsmål 1 og 2 samt spørgsmål 4 og 5 har taget behørigt hensyn til den brugsværdi af de besigtigede arealer, herunder de arealer, der ikke er godkendt til beboelse og som skønsmandens besvarelse af spørgsmål 1 og 4 er benævnt "stort disponibelt rum på 2. sal ".

Svar på spørgsmål 7:

Ja. Brugsværdien af disponible rum, have m.m. er indregnet i værdien.

Spørgsmål 8:

Skønsmanden bedes redegøre for, om eventuelle prisændinger på ejendommen Y3-vej, Y2-bydel og sammenlignelige ejendomme - hvad enten prisændringen er opadgående eller nedadgående retning - efter den 1. december 2013 har påvirkning på skønsmandens vurdering af markedsværdien af ejendommen pr. 1. december 2013, jf. skønsmandens besvarelse af spørgsmål 2?

Svar på spørgsmål 8:

Generelt er forventningen til fremtidens prisudvikling et parameter for prisdannelsen. Selvom vi her kender de første års udvikling, har det ikke indgået i værdiansættelsen.

Spørgsmål 9:

Skønsmanden bedes redegøre for, om eventuelle prisændringer på ejendommen Y1-vej, Y2-bydel og sammenlignelige ejendomme - hvad enten prisændringen er opadgående eller nedadgående retning - efter den 1.august 2014 har påvirkning på skønsmandens vurdering af markedsværdien af ejendommen pr. 1. august 2014, jf. skønsmandens besvarelse af spørgsmål 5?

Svar på spørgsmål 8:

Generelt er forventningen til fremtidens prisudvikling et parameter for prisdannelsen. Selvom vi her kender de første års udvikling, har det ikke indgået i værdiansættelsen.

11. Spørgsmål fra modpart 1

Spørgsmål fra modpart 1 skal anføres fortløbende og være litreret således: IA, IB, IC osv. Skønsmandens svar skal anføres under hvert enkelt spørgsmål.

Spørgsmål 1A:

Skønsmanden bedes oplyse, om besvarelsen i spørgsmål 2 er baseret på oplysninger om gennemførte handler af sammenlignelige ejendomme omkring den 1. december 2013, og i bekræftende fald hvilke ejendomme, der er tale om.

Svar på spørgsmål IA:

Det er ikke nemt at finde referenceejendomme på villalejligheder, idet databaser ikke indeholder oplysninger om ideelle anparter/villalejligheder.

Eks.

Y9-vej, Y10-bydel på 70 m2. solgt for kr. 1.695.000 maj 2013.

Y11-vej, Y10-bydel på 67 m2 solgt for kr. 1.198.000 september 2013 (direkte til (red. navn på transportmiddel fjernet))

Spørgsmål IB:

Skønsmanden bedes oplyse, om besvarelsen i spørgsmål 5 er baseret på oplysninger om gennemførte handler af sammenlignelige ejendomme omkring den 1. august 2014, og i bekræftende fald hvilke ejendomme, der er tale om.

Svar på spørgsmål IB:

Eks.

Y12-vej Y2-bydel på 66 m2 solgt for kr. 1.575.000 i september 2014

Y13-adresse på 64 m2 solgt for 1.595.000 i juni 2014

Y14-vej på 60 m2 solgt for 1.499.000 i oktober 2014

Spørgsmål IC:

Skønsmanden bedes oplyse, om der, ved besvarelsen af spørgsmål 2 er lagt vægt på oplysningerne i pkt. 8, under sagsfremstilling, bortset fra oplysningerne om købs- og salgstidspunkt og forbedringer, samt i givet fald hvilke oplysninger, der er lagt vægt på.

Svar på spørgsmål IC:

Der har ikke indgået andre oplysninger fra pkt. 8 i værdiansættelsen

Spørgsmål ID:

Skønsmanden bedes oplyse, om der, ved besvarelsen af spørgsmål 5 er lagt vægt på oplysningerne i pkt. 8, under sagsfremstilling, bortset fra oplysningerne om købs- og salgstidspunkt og forbedringer, samt i givet fald hvilke oplysninger, der er lagt vægt på.

Svar på spørgsmål ID:

Der har ikke indgået andre oplysninger fra pkt. 8 i værdiansættelsen

Spørgsmål IE:

Skønsmanden har som svar på spørgsmål 4 anført, at lejligheden er på 60 m2. Skønsmanden bedes oplyse, hvad der indgår i de 60 m2. Hvis 2. etage ikke indgår i skønsmandens vurdering af den kontante markedsværdi pr. 1. august 2014 på 1.650.000 kr., bedes skønsmanden angive den kontante markedsværdi af ejendommen pr. 1. august 2014 inkl. 2. etage.

Svar på spørgsmål IE:

Når man markedsfører en villalejlighed, må man alene angive de arealer, der er godkendt til bolig. Der er i henhold til (red. navn på boligside 2 fjernet) regler for markedsføring kun muligt at angive disse arealer og m2-prisen på disse boliger bliver alene beregnet på baggrund af boligarealet. Brugsværdi af loftsrum, have m.m. indgår naturligvis i vurderingen.

Spørgsmål IF:

Skønsmanden bedes oplyse, om han ved vurderingen i spørgsmål 5 har lagt vægt på, at ejendommen blev videresolgt til tredjemand i februar 2015 for 2.585.000 kr.

Svar på spørgsmål IF:

Nej. Denne pris virker over markedsniveau. Eks. på to reference ejendomme på villalejligheder på 85-90 m2 bolig med 3 rum er i 2015 handlet for henholdsvis 2.390.000 og 2.425.000.

Spørgsmål IG:

Skønsmanden bedes oplyse, hvad de gennemsnitlige prisstigninger var for sammenlignelige ejendomme i Y2-bydel i perioden 1. august 2014 til 1. marts 2015.

Svar på spørgsmål IG:

Realkreditrådets gennemsnitspriser pr. m2 for villaer i Y2-bydel df 23.260 for 3. kvartal 2014 og 26.316 for 1. kvartal 2015. Villalejligheder indgår i beregningerne for villaer. En stigning på 13 % i perioden.

Spørgsmål IH:

Skønsmanden bedes oplyse, hvad der har lagt til grund for, at skønsmanden som svar på spørgsmål 6 har vurderet ejendommen som værende reelt en 1-værelseslejlighed, idet det fremgår af beskrivelse og billeder i salgsopstillingen fra foråret 2014, at der, foruden det disponible rum på 2. sal, var 2 værelser liggende i forlængelse af hinanden med en dør imellem. Såfremt det lægges til grund, at ejendommen indeholdt 2 værelser og et disponibelt rum på 2. sal, bedes skønsmanden oplyse, om det har en betydning for vurderingen i spørgsmål 5, og i bekræftende fald, hvad den kontante markedsværdi pr. 1. august 2014 i så fald ville være.

Svar på spørgsmål IH:

Udgangspunktet var at ejer efter købet havde fjernet skillevæg mellem de to rum og ændret det fra en 2 værelses til en etværelses lejlighed. Ja - Hvis man havde opretholdt et værelse og en stue i boligarealet, havde lejligheden haft en højere værdi. Kr. 1.700.000.

…"