Parter

Skatteministeriet

(v/advokat Tim Holmager)

mod

H1 A/S

(v/advokat Kaspar Lehmann Bastian)

Afgørelsen er truffet af byretsdommerne

Ivan Larsen, Helle Hjelm Poulsen og Klaus Boye førstnævnte som retsformand).

Sagens baggrund og parternes påstande

Sagen er anlagt den 5. august 2020 og behandlet under medvirken af tre dommere.

H1 A/S ansøgte i 2016 om udbetaling af 280.456 kr. efter skattekreditordningen i ligningslovens § 8 X vedrørende indkomståret 2015 under henvisning til, at selskabet havde haft et underskud vedrørende "udvikling af design og sourcing af nye matrialer og leverandører" på i alt 1.193.432 kr.

Landsskatteretten traf den 6. maj 2020 afgørelse om, at udgifterne på 1.193.432 kr. var omfattet at ligningslovens § 8 B, stk. 1, der giver erhvervsdrivende mulighed for at fratrække eller afskrive deres forsknings- og udviklingsomkostninger. H1 A/S var herefter berettiget til udbetaling af skattekreditten på 280.456 kr. efter ligningslovens § 8 X, hvorefter erhvervsdrivende kan få skatteværdien af underskud, der stammer fra udgifter omfattet af ligningslovens § 8 B, stk. 1, udbetalt.

Sagen angår en prøvelse af Landsskatterettens afgørelse af 6. maj 2020 og drejer sig om, hvorvidt H1 A/S har løftet bevisbyrden for, at udgifterne på 1.193.432 kr. blev afholdt til forsøgs- og forskningsvirksomhed som omfattet af ligningslovens § 8 B, stk. 1. Såfremt udgifterne er omfattet af ligningslovens § 8 B, stk. 1, er der uenighed om, hvorvidt de afholdte udgifter skal henføres til 2015 eller fordeles mellem 2014 og 2015.

For det tilfælde, at udgifterne på 1.193.432 kr. ikke er omfattet af ligningslovens § 8 B, stk. 1, er der enighed om, at udgifterne skal anses for driftsomkostninger omfattet af statsskattelovens § 6, stk. 1, litra a). Såfremt skattekreditten helt eller delvist skal tilbagebetales, skal der tages stilling til, fra hvilket tidspunkt kravet kan kræves forrentet og til hvilken rentesats.

Det er under sagen ubestridt, at udvikling af et nyt silkestof, som er stræk- og vaskbart, har en sådan kvalificeret karakter, at der er tale om forsøgs- og forskningsvirksomhed som angivet i ligningslovens § 8 B, stk. 1.

Skatteministeriet har fremsat følgende endelige påstande:

1. H1 A/S skal til Skatteministeriet betale 385.294 kr. med tillæg af procesrente fra sagens anlæg til betaling sker.

2. Sagen hjemvises til Skattestyrelsen med henblik på, at Skattestyrelsen tager stilling til fordelingen mellem indkomstårene 2014 og 2015 af H1 A/S’ driftsomkostninger på i alt 1.193.432 kr., jf. statsskattelovens § 6, stk. 1, litra a).

H1 A/S har fremsat påstand om frifindelse, subsidiært om hjemvisning af sagen til Skattestyrelsen med henblik på, at Skattestyrelsen tager stilling til fordelingen mellem indkomstårene 2014 og 2015 af sagsøgtes udgifter til forsøgs- og forskningsvirksomhed og opgør sagsøgtes skattekredit for indkomstårene 2014 og 2015.

Oplysningerne i sagen

Landsskatteretten traf den 6. maj 2020 følgende afgørelse:

"...

Indkomståret 2015

SKAT har nedsat selskabets skattepligtige indkomst med 1.193.432 kr. og forhøjet underskud til fremførsel med 1.193.432 kr., idet udgifterne ikke er anset for at være omfattet af ligningslovens § 8 B. Tidligere udbetalt skattekredit på 280.456 kr., jf. ligningslovens § 8 X, skal desuden tilbagebetales.

Landsskatteretten ændrer SKATs afgørelse, idet udgifter på 1.193.432 kr. anses for at være omfattet af ligningslovens § 8 B. Selskabet har således været berettiget til udbetaling af skattekredit, jf. ligningslovens § 8 X.

Møde mv.

Der har været afholdt møde mellem selskabet, dets repræsentanter og Skatteankestyrelsens sagsbehandler.

Faktiske oplysninger

Selskabet H1 A/S, CVR-nr. ...11, (herefter benævnt "selskabet") har den 17. august 2016 ansøgt om udbetaling af skatteværdien af 1.193.432 kr., i alt 280.456 kr. Beløbet er udbetalt til selskabet.

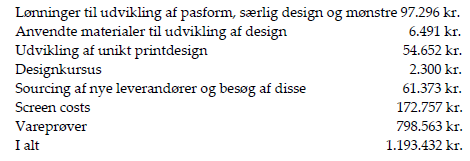

Selskabet har oplyst, at det har afholdt udgifter til forskning og udvikling med i alt 1.193.432 kr. Selskabets revisor har overfor SKAT oplyst, at udviklingsomkostningerne kan specificeres således:

Selskabets revisor og hovedaktionær har den 20. februar 2017 deltaget i et møde med SKATs sagsbehandler. Af mødereferatet fremgår følgende:

"Hovedaktionær oplyser, at hun siden 1993 har haft tøjproduktion som altid har været i silke.

Hovedaktionær oplyser at hun benytter silke til hendes tøjproduktion. Silke er et meget sart stof der sprækker hvis der bliver trukket i det, ligesom det har været vanskeligt at beholde de farvede tryk på silken. Silketøjet har skulle renses, hvilket mange kunder har fundet uhensigtsmæssigt og kunderne har efterspurgt et mere fleksibelt silkeprodukt. WS har derfor i samarbejde med stofproducenter i Kina og Korea arbejdet på at finde nye silkeprodukter. Hun har ikke selv haft noget økonomisk ansvar, da det er stofproducenten der har haft udviklingsomkostningerne til stoffet.

Der er arbejdet på 3 nye udviklingsmetoder:

- Silketøj med strækbart lycra

- Silke der beholder farven ved vask

- Screen cost (rammer til maling af print på silken) her er der arbejdet med størrelsen af rammerne for at optimere udnyttelsen af silken og undgå større spild.

Det er lykkes at lave et silkeprodukt som indeholder lycra, det gør at stoffet kan strækkes, hvilket giver mulighed for flere tøjdesigns. Det har været en svær og lang proces, særligt har det ikke været muligt at benytte tidligere fremstillede pasforme. Det har været nødvendigt at hjemtage mange vareprøver for at kunne størrelsesbestemme tøjet. Ligeledes er der udviklet et stof der beholder farven ved vask. WS har ligeledes fået tøjproducenterne til at lave screen cost (malerammer) i større størrelse for at udnytte mere af silkestoffet.

Der blev efterspurgt at det er WS der har sat de forskellige udviklingsaktiviteter i gang og bærer en del af det økonomiske ansvar for udviklingen. Der efterspurgtes mailkorrespondance eller andet der dokumenterer udviklingen. WS ved ikke om der foreligger mailkorrespondance, da kommunikation i Kina og Korea ofte foregår ved møder, hvor hun bistås af en tolk. Det er aftalt at hun får frist på en måned til at fremkomme med dokumentationen."

I forlængelse af mødet hos SKAT har selskabets repræsentant fremsendt følgende bemærkninger:

"Den foretagne udvikling af sourcing af nye materialer, leverandører og processer, har rettet sig imod at tilegne selskabet ny teknisk viden omkring materialer, udvikling af print, modeller og screens, som bl.a. via videodokumentation blev fremlagt på mødet den 20. februar 2017. Formålet med udviklingen er som bekendt, at udvikle en metode, hvorpå silken bliver stærkere og elastisk samt at gøre silken i stand til at tåle vand og blive vasket uden at farverne løber ud.

Eftersom arbejdet består af både teknisk, visuelt og fysisk materiale, har man fremlagt udviklingen gennem 2-4 årlige face-to-face møder, samt præsentationer via Skype. Som det blev nævnt på mødet, forelægger der derfor begrænset mailkorrespondance direkte henført til produktudviklingen. Den væsentligste kontakt er derfor sket igennem en agent/tolk.

Vi har vedlagt nogle af de lap-dips og væveprøver som WS har anvendt undervejs i forbindelse med produktudviklingen. Der vedlægges desuden mail fra en leverandør til produktudviklingen.

Vi skal i forlængelse af WSs udviklingsproces oplyse, at udviklingen af silken er foretaget i samarbejde med G1 Ligesom vi skal oplyse, at den lange udviklingsproces igennem flere år er et udtryk for, at de gængse produkter ikke har opfyldt de behov, som er grundlaget for produktudviklingen.

Som resultat af udviklingen, har WS første gang dette forår, kunne sende en kollektion på markedet, som er vaskbar og vil til efterår 17 lancere en ny produktserie af tætsiddende silketøj. Dette vil være en verdensnyhed.

Vi håber at medsendte giver en overbevisning om produktudviklingens omfang og betydning, herunder at der reelt er søgt skabt ny teknisk viden på tekstil-området."

Der er fremlagt følgende e-mails fra den leverandør, som selskabet har samarbejdet med om udviklingen:

E-mail sendt fra G4 til WS den 28. marts 2017:

"To whom it may concern.

My name is Mr NT and I have been working with H1 A/S for more than 20 years through the company G1 Korea.

I can confirm that WS had two serious problems/challenges concerning her silk garment collection.

One was the colourfastness of the silkscreen printing. The screenprinted silk is not water-resistant. This resulted in claims if for example the consumer had been in the rain or sweated while wearing the garment. At the same time it had become an increasing problem that the silk garment could not be washed. The increasing cost of dry-clean and decreasing numbers of dry cleaners in Europe was according to WS a reason why buyers would buy less and less silk products.

The second problem was that 100% silk is a very delicate and fragile material when used for garment.

It cannot sit too tight. lf so the garment will easily crack open in the seams.

This is why WS initiated a work process with us in order to develop other alternative ways to print and other ways to weave the silk to prevent the above challenges.

We have spent a long time in cooperation with WS doing trials, lap dips etc. It has been a very time-consuming and complicated process.

We understood the importance of this to WS's business and the many challenges and requirements to be competitive in the fashion industry."

E-mail sendt fra GK til WS den 10. oktober 2013:

" Dear Ms. WS.

Noted all below and Mr. IC will meet you at the air port on Oct. 14, evening. We can have a whole day of Oct. 15 for works with you. We will have s meeting with engravers in the morning and with the factory and inspector in the afternoon.

Seeing you soon in Y1-by."

E-mail sendt fra GK til WS den 11. juni 2014:

" Dear Ms. WS.

We notes below comments and checked the 9 colors for which lab dips were made.

Now, for these 9 colors, we have to advise you of a problem that solid colors were all matched with the approved lab dips but print colors were matched with your original color pitches for SS 15.

So, there happened some tone difference between solid and print colors for these 9 colors.

In order to match the same tones between solid and print at these 9 colors, we will have the approved lab dips as standards for print as well from stock. Please reconfirm. Thanks."

E-mail sendt fra GK til WS den 3. september 2014:

" Dear Ms. WS.

We sent a swatch of below silk/lycra quality by Fedex (#8760 4986

7503), yesterday. Please confirm upon receiot. Thanks."

SKATs afgørelse

SKAT har nedsat selskabets skattepligtige indkomst med 1.193.432 kr. og forhøjet underskud til fremførsel med 1.193.432 kr., idet udgifterne ikke er anset for at være omfattet af ligningslovens § 8 B. Tidligere udbetalt skattekredit på 280.456 kr., jf. ligningslovens§ 8 X, skal desuden tilbagebetales.

Som begrundelse for afgørelsen er følgende anført:

"( ... )

Udgifter til lønninger til udvikling af pasform, særlig design og mønstre, materialer til design, printdesign, designkursus, opsøge nye leverandører og vareprøver anses ikke at være udgifter omfattet af reglerne i ligningslovens § 8B. Udgifterne anses at være almindelige driftsudgifter, der alene er medvirkende til produktion af nye kollektioner og således omfattet af de almindelige fradragsregler i statsskattelovens § 6, stk. 1, a.

Det fremgår af selskabets ledelsesberetning, at selskabets aktivitet består af design og salg af eksklusivt tøj og tilbehør. Det er SKATs opfattelse, at udgifter til design ikke er omfattet af reglerne i ligningslovens § 8B, da udgifterne er almindelige driftsudgifter og således ikke er afholdt med sigte på at opnå ny videnskabelig eller teknisk viden eller forståelse.

( ... )

SKAT har gennemgået selskabets bemærkninger fra mødet den 20. februar 2017 samt de indsendte redegørelser.

For at kunne få udbetalt skattekredit efter reglerne i ligningslovens § 8X skal betingelserne i ligningslovens § 8B være opfyldt.

Af cirkulære nr. 72 af17. april 1996 afsnit 14.4 fremgår følgende:

Det er en betingelse for at opnå fradrag efter ligningslovens § 8B at udgifterne i første række omfatter det udviklingsarbejde, som er knyttet til erhvervsvirksomheden. Herved forstås anvendelsen af videnskabelig eller teknisk viden til at frembringe nye eller væsentligt forbedrede materialer, mekanismer og produkter, processer, systemer eller tjenesteydelser.

Fradragsretten omfatter desuden den såkaldte anvendte forskning, det vil sige originale undersøgelser med sigte på at opnå ny videnskabelig eller teknisk viden eller forståelse, primært rettet mod praktiske mål og anvendelser.

SKAT har foretaget en vurdering af selskabets oplysninger omkring de afholdte udviklingsomkostninger, herunder foretaget en vurdering af hvem der opnår rettighederne til de udviklede materialer når materialerne er færdigudviklede.

Det er SKATs opfattelse, at WS indirekte ved sparring med stofproducenterne har medvirket til at få det ønskede slutprodukt, men at den økonomiske risiko ved udviklingen har været hos stofproducenterne. WS har ikke opnået patent på slutproduktet og har derfor ingen særlige rettigheder til produktet. Det er således stofproducenten, der har båret det økonomiske ansvar, ligesom det er stofproducenten, der har rettighederne over produktet, og derfor frit kan sælge produktet til andre aftagere.

Det er SKATS opfattelse, at WSs rolle i udviklingsprocessen har været at komme med konstruktiv kritik og forslag til løsning af udviklingsprocessen, herunder at bidrage med hendes mangeårige erfaring indenfor branchen. WS har gennem hendes medvirken i udviklingsprocessen formået at opnå det slutresultat som hendes kunder har efterspurgt, men har dog ingen rettigheder over produktet.

Af den indsendte opgørelse over selskabets udgifter til udvikling fremgår det, at selskabets største udgift er til vareprøver på 798.563 kr. Det blev på mødet den 20. februar 2017 forklaret, at der har været afholdt væsentlige udgifter til hjemtagelse af forskellige tøjstørrelser, idet de tidligere fremstillede pasforme, ikke længere kunne anvendes til de nye stoffer.

Det er SKATs opfattelse, at selskabets udgifter til pasforme ikke kan anses at være en udviklingsomkostning efter ligningslovens § 8B, idet udgifterne ses at kunne henføres direkte til selskabets designudgifter, og således omfattet af fradragsreglerne i statsskattelovens § 6, stk. 1 a. Pasforme anses at kunne henføres til hvert enkelt tøjdesign og ses derfor ikke at være udgifter medgået til at opnå ny viden.

De afholdte udgifter på 1.193.432 kr. ses at være almindelige driftsudgifter omfattet af fradragsretten i statsskattelovens § 6, stk. 1 a.

På baggrund af de modtagne informationer finder SKAT ikke, at selskabets udgifter kan henføres til ligningslovens § 8B og selskabet er derfor ikke berettiget til at kunne opnå udbetaling af skattekredit efter ligningslovens § 8X, selskabet har ikke godtgjort, at det er selskabet der har båret den økonomiske risiko under udviklingsprocessen og selskabet har ikke opnået særlige rettigheder over produktet.

Da selskabets udgifter ikke anses at være omfattet af reglerne i ligningslovens § 8B, kan selskabet ikke anvende reglerne i ligningslovens § 8X om udbetaling af skattekredit. Selskabet har ved indsendelse af selvangivelsen for indkomståret 2015 reduceret den skattepligtige indkomst med henblik på at anvende reglerne i ligningslovens § 8X. Den skattepligtige indkomst nedsættes med de afholdte udgifter på 1.193.432 kr. og underskud til fremførsel forhøjes med 1.193.432 kr. Tidligere udbetalt skattekredit på 280.456 kr. skal tilbagebetales til SKAT."

Skattestyrelsen er kommet med følgende udtalelse til Skatteankestyrelsens forslag til afgørelse:

"Skattestyrelsen tiltræder Skatteankestyrelsens indstilling til sagens afgørelse.

Materielt

1. Fradrag for forskning- og udviklingsomkostninger

Bestemmelsen i ligningslovens § 8 B omhandler betingelser for fradragsret og hjemler fradrag i den skattepligtige indkomst for forsknings- og udviklingsomkostninger. Omkostningerne skal være afholdt i forbindelse med den skattepligtiges igangværende erhverv, eller med erhverv som den skattepligtige planlægger at etablere.

Omkostningerne som omfattes af bestemmelsen kan enten fradrages fuldt ud i indkomståret eller afskrives med lige store beløb i indkomståret og i de 4 efterfølgende indkomstår.

I henhold til lovforarbejderne til § 8 B, cirkulære nr. 72 af 17. april 1996, afsnit 14.4 fremgår det:

'Fradragsretten omfatter i første række det udviklingsarbejde, som er knyttet til erhvervsvirksomhed. Herved forstås anvendelsen af videnskabelig eller tekniske viden til at frembringe nye eller væsentligt forbedrede materialer, mekanismer og produkter, systemer eller tjenesteydelser.'

Skattestyrelsen anser de afholdte udgifter som udgifter omfattet af ligningslovens § 8 B, idet der har været tale om udgifter, der var afholdt for at udvikle et nyt materiale til brug for Klagers erhvervsmæssige virke. Omfanget af udgifterne er ikke omtvistet og er selvangivet med 1.193.432 kr.

Udgifterne skønnes at have et kommercielt formål og at stå i naturlig forbindelse med Klagers erhverv. En yderligere bestyrkelse af Skatteforvaltnings opfattelse, er at materialet er anvendt i Klagers erhvervsmæssige produktion. Der henvises til Juridisk vejlednings afsnit C.C.2.2.2.20.

Idet der har været tale om forsknings- og udviklingsomkostninger omfattet af ligningslovens § 8 B, godkendes beløbet som selvangivet og regelsættet i ligningslovens § 8 X kan anvendes.

2.Udbetaling af skattekredit

Bestemmelsen i ligningslovens § 8 X indeholder regelsættet for og hjemler muligheden for udbetaling af skattekredit. Det der kan søges udbetalt, er skatteværdien af afholdte forsknings- og udviklingsomkostninger, der er omfattet af ligningslovens § 8 B. Satsen for indkomståret 2015 er 23,5 %.

Af Juridisk vejledning afsnit C.B.2.2.2.20 fremgår følgende vedr. skattekredit:

Begrundelse

Reglen skal tilføre likviditet til virksomheder inden for forsøg og forskning, som i begyndelsen typisk giver underskud, samtidig med at de har store udviklingsudgifter eller lignende. Derfor kan de ikke udnytte deres fradrag for investeringer i forskning og udvikling. Ydermere skal bestemmelsen tilskynde til at starte ny virksomhed inden for dette felt.

Skattekredit

En skattekredit efter LL § 8 X er en slags negativ indkomstskat eller en slags lån, som virksomheden betaler tilbage, når den får overskud. Mere konkret er det en udbetaling af den skattemæssige værdi af et virksomhedsunderskud, der stammer fra udgifter til forsøg og forskning, som virksomheden har straksafskrevet efter LL § 8 B, stk. 1, eller AL § 6, stk. 1, nr. 3. Se LL § 8 X, stk. 1, 1. pkt.

Skattestyrelsen anser Klager for at være berettiget til udbetaling af skattekredit for indkomståret 2015 jf. ligningslovens § 8 X.

Beregning af skattekredit= 1.193.432 kr. x 23,5 % = 280.456 kr."

Klagerens opfattelse

Selskabet har fremsat påstand om, at dets skattepligtige indkomst skal tilbageføres til det selvangivne, og at det har været berettiget til udbetaling af skattekredit, jf. ligningslovens§ 8 X.

Til støtte for påstanden er følgende anført:

"( ... )

Selskabet har 2015 foretaget udvikling af et helt nyt silkeprodukt til brug i virksomhedens kommende tøjkollektioner. Det nye silkeprodukt opfylder en række krav, der ikke opfyldes af de traditionelle silkeprodukter. Produktet vil blive lanceret, som en verdensnyhed som bl.a. kan maskinvaskes uden af forværre kvaliteten og designet, i efteråret 2017 i skatteyders tøjkollektion. Skatteyders aktivitet er design og salg af tøj med fokus på silke.

Skatteyder har afholdt kr. 1.193.432 i omkostninger til udviklingen af det nye produkt. Der er ikke uenighed med SKAT om opgørelsen af de afholdte omkostninger og der er heller ikke mere uenighed om, at der er udviklet et helt nyt silkeprodukt. Såfremt der mod forventning er uenighed herom anmodes om Syn & Skøn til endelig fastlæggelse heraf.

( ... )

Vi er uenige i SKAT's afgørelse, da omkostningerne er omfattet af ligningslovens § 8B og afholdte omkostninger til forsøgs- og forskningsvirksomhed i tilknytning til den skattepligtigste erhverv. Det følger endvidere af cirkulære nr. 72 af 17/4-96 afsnit 14.4, at udviklingsarbejde ligeledes er anvendelse af videnskabelig eller teknisk viden til frembringelse af nye eller væsentlige forbedret materialer. Af den juridiske vejledning C.C.2.2.2.20 Udgifter til

forsøg og forskning mv. fremgår der ligeledes følgende:

Ved forsøgs- og forskningsvirksomhed forstår man ifølge bemærkningerne til loven den såkaldte anvendte forskning; dvs. originale undersøgelser, som retter sig mod at tilegne sig ny videnskabelig eller teknisk viden og forståelse, der primært sigter mod at nå nogle givne mål og resultater, som kan bruges rent praktisk.

….

Fradraget omfatter nærmere udgifter til udviklingsarbejde, som knytter sig til erhvervsvirksomheden. Det gælder fx anvendelse af videnskabelig eller tekniske viden til at fremstille nye eller væsentligt forbedrede materialer, mekanismer og produkter, processer, systemer og tjenesteydelser.

….

Samlet set er de mest almindelige udgifter til forsøgs- eller forskningsvirksomhed formentlig lønudgifter, udgifter til råstoffer samt lejeudgifter til lokaler, maskiner, inventar ag lignende driftsmidler. Hertil kommer betaling for forsøgs- eller forskningsvirksomhed, der er udført af andre, og måske honorarudgifter til konsulenter med kommunikative kompetencer.

Det er vores opfattelse, at de afholdte omkostninger er til udvikling af et nyt silkeprodukt og derved ikke almindelige driftsudgifter.

Vi er meget overraskede over SKAT opfattelse, at designomkostninger ikke er omfattet af reglerne for udviklingsomkostninger. Dette er en opfattelse uden begrundelse i lovtekst eller gældende cirkulære. Konsekvensen heraf er, at hele designbranchen derved er afskåret fra at anvende reglerne om skattekredit. Dette fremgår ikke af lovgivningen. Selskabet har afholdt de pågældende omkostninger i forbindelse med udviklingsarbejdet, hvor der er anvendt videnskabelige og teknisk viden for at frembringe et nyt og væsentlige forbedret materiale, som skal sikre selskabets konkurrencekraft og skabe forbedrede resultater de kommende år. Der er foretaget undersøgelser hos forskellige leverandører, som ikke har kunne levere det ønskede produkt af silke, hvorfor selskabet selv har foretaget udviklingen i materialet i samarbejde med en leverandør.

Skatteyder har direkte indgået et samarbejde med stofproducenten for at udvikle og fremstille et nyt og væsentligt forbedret silkemateriale. Den økonomiske risiko ved udviklingen har fuldt ud været hos skatteyder, som har betalt for den anvendte tid og materialeforsøg hos producenten. Såfremt det viste sig, at der ikke kunne udvikles et nyt silkeprodukt eller at udviklingen af andre årsager var stoppet undervejs, havde skatteyder tabt de afholdt omkostninger. Der var således en betydelig økonomisk risiko for skatteyder under udviklingen og ikke hos producenten. SKATs modsatte holdning synes besynderlig.

Det er SKAT's opfattelse, idet skatteyder ikke har opnået patent på slutproduktet, at det er stofproducenten, som har rettighederne over produktet. Skatteyder har ganske rigtigt ikke valgt at søge patent på produktet. Det vil således være en stor økonomisk byrde for skatteyder at patentere produktet verden over og efterfølgende håndhæve patentet. Det fremgår ingen steder af lovgivningen, at det er en forudsætning for udviklingsomkostninger at slutproduktet patenteres. Det skal i øvrigt bestrides, at producenten frit kan afsætte produktet til andre aftagere. Dels forudsætter det i givet fald et brud på samarbejdet med producenten og dels forudsætter den fulde udnyttelse af det nye produkt også en indsigt i, hvordan produktet anvendes i tøjproduktionen, som alene skatteyder besidder. Der vil givetvis komme kopier af produktet på sigt, men i mellemtiden opnår skatteyder de økonomiske fordele, som er hele baggrunden for at udvikle det nye produkt.

SKATs kommentar vedrørende pasforme må bestrides. Et af formålene med det nye silkemateriale er at opnå bedre pasform ved at blande silke med strækbart lycra. Der har som led i test og prøvning heraf naturligvis været indkøbt pasforme, hvilket derfor tillige er en medgået udviklingsomkostning."

Selskabets hovedaktionær har på mødet med Skatteankestyrelsens sagsbehandler forklaret, at hun indledte samarbejdet med leverandøren om udviklingen af det nyt silkestof, da der ikke fandtes et sådant stof på markedet.

Udviklingsprocessen var lang og omfattende. Under processen bidrog parterne med deres specifikke ekspertise. Hovedaktionæren fungerede således som sparringspartner. Hun skulle sikre, at materialet kunne leve op til danske standarder samt bevare den eksklusivitet, der forbindes med silke. Dette testede hun løbende igennem en række vareprøver, som selskabet afholdt udgifterne til.

I forbindelse med fremstillingen af det nye silkestof var selskabet nødt til at udvikle nye screen costs, da rammerne skulle være anderledes for at passe til silkestof med stræk i. Selskabet afholdt udgifterne til udviklingen af de nye screen costs.

Selskabet blev ikke betalt for den del af udviklingsarbejdet, som det udførte, da parterne var sammen om udviklingen, og hver part afholdt sin andel af udgifterne.

Selskabet har ikke søgt om patent på silkestoffet, da det ville være for dyrt. Det var ligeledes et vilkår fra leverandørens side, at de skulle kunne videresælge det færdige silkestof til andre.

Hovedaktionæren forklarede endvidere, at der sideløbende med udviklingen af det nye stof var en helt almindelig designproces, og at udgifterne til dette er fratrukket særskilt som almindelige driftsomkostninger.

Landsskatterettens afgørelse

Det fremgår af ligningslovens§ 8 X, stk. 1, at selskaber m.v. og personer, der driver selvstændig erhvervsvirksomhed i virksomhedsordningen, kan anmode told- og skatteforvaltningen om at få udbetalt skatteværdien af underskud, der stammer fra udgifter, der straksafskrives som forsøgs- og forskningsudgifter efter § 8 B, stk. 1, eller afskrivningslovens § 6, stk. 1, nr. 3.

Af ligningslovens § 8 B, stk. 1 fremgår det, at ved opgørelsen af den skattepligtige indkomst kan udgifter, som afholdes til forsøgs- og forskningsvirksomhed i tilknytning til den skattepligtiges erhverv, bortset fra udgifter til efterforskning efter råstoffer, jf. stk. 2, efter den skattepligtiges valg enten fradrages fuldt ud i det indkomstår, hvori de er afholdt, eller afskrives med lige store årlige beløb over dette og de følgende 4 indkomstår. Det samme gælder udgifter til grundforskning, der afholdes af en igangværende virksomhed.

Følgende fremgår af forarbejderne til ligningslovens § 8 B (Lovforslag nr. 95 ag 17. maj 1973):

"Fradragsretten omfatter som nævnt kun udgifter til forsøgs- eller forskningsvirksomhed, som afholdes i forbindelse med den skattepligtiges erhverv. Forsøgene eller forskningen skal således knytte sig til en erhvervsvirksomhed, som den skattepligtige enten allerede har igang på det tidspunkt, udgifterne afholdes, eller har planer om senere at starte

(…)

De mest almindelige udgifter, som falder ind under § 8 B, stk. 1, vil formentlig være lønudgifter, udgifter til råstoffer og udgifter til leje af lokaler, maskiner, inventar og lignende driftsmidler. Også betaling for forsøgs- eller forskningsvirksomhed, udført hos andre, vil falde ind under disse bestemmelser."

Selskabets hovedaktionær har forklaret, at hun indgik et samarbejde med en leverandør om at udvikle en ny type silke. Udviklingen af den nye type silke var en forudsætning for, at selskabet kunne fortsætte med at producere tøj af silke, da der ikke fandtes et sådant stof på markedet. Udgifterne på i alt 1.193.432 kr. er afholdt i forbindelse med dette samarbejde.

Hovedaktionæren fungerede som sparringspartner under udviklingen, ligesom det var hende, der stod for at foretage de løbende tests (vareprøver) af produkterne for at kontrollere, om de havde den rette kvalitet. Selskabet afholdt blandt andet udgifterne i forbindelse med disse løbende tests.

Samarbejdet førte til udviklingen af en ny type silke, som er strækbar og beholder farven ved vask. Der blev desuden udviklet nye screen costs. Selskabet har efterfølgende anvendt den nye type silke i deres tøjkollektioner.

På baggrund af hovedaktionærens forklaring om samarbejdet og de færdige resultater, som samarbejdet førte til, finder Landsskatteretten, at de afholdte udgifter må anses for at være udgifter til forsøgs- og forskningsvirksomhed omfattet af ligningslovens § 8 B. Der er henset til, at der var tale om udvikling af nye materialer, som selskabet efterfølgende har anvendt i deres tøjkollektioner. Det ændres efter Landsskatterettens opfattelse ikke af, at udviklingen af produkterne er foretaget i samarbejde med andre, hvor hver part har afholdt en andel af udgifterne.

Landsskatteretten finder endvidere, at det ikke er en forudsætning for, at en udgift kan karakteriseres som udgift til forsøgs- og forsikringsvirksomhed, at selskabet opnår patent på produktet, eller at selskabet er det eneste, der anvender det færdigudviklede produkt.

Betingelserne for udbetaling af skattekredit, jf. ligningslovens § 8 X, er således opfyldt.

Landsskatteretten ændrer herefter SKATs afgørelse, idet udgifter på 1.193.432 kr. anses for at være omfattet at ligningslovens § 8 B. Klageren har således været berettiget til udbetaling af skattekredit, jf. ligningslovens § 8 X.

…"

Den 8. juni 2020 fik H1 A/S på baggrund af Landsskatterettens kendelsen udbetalt skattekreditten på 280.456 kr. samt rentegodtgørelse på 75.805 kr. og et rentetillæg på 29.033 kr., i alt 385.294 kr.

H1 A/S er efter Skatteministeriets indbringelse af Landsskatterettens kendelse for retten fremkommet med følgende opgørelser vedrørende de oplyste udviklingsomkostninger på i alt 1.193.432 kr.:

"…

…"

Der foreligger som dokumentation til opgørelserne blandt andet lønseddel for JB, råbalance udarbejdet af H1 A/S, fakturaer, betalingsbilag fra F1-bank, kursusbeskrivelse, kontooversigter vedrørende F2-bank og F3-bank og betalingsboner.

H1 A/S har i følgende oversigt vedrørende selskabets dækningsgrad i årene 2021-2017 angivet følgende:

Der er under hovedforhandlingen afspillet filmen "(red.fjernet)" af en varighed på godt 2 minutter, hvor tryk af mønster på silkestof under anvendelse af screens demonstreres.

WS har forevist stofprøver og demonstreret forskellen på det nye og det gamle materiale for så vidt angår slidstyrke og farvefasthed.

Forklaringer

Der er afgivet forklaring af WS .

WS har forklaret blandet andet, at H1 A/S, der er stiftet i 1993, er ejet af hendes ægtefælle og hende med hver halvdelen. Hun har en erhvervsmæssig uddannelse og etablerede virksomheden som iværksætter, da hun havde en ide til at lave tørklæder af farvestrålende, eksklusive silkestoffer med anderledes farvekombinationer. I begyndelsen anvendte hun en leverandør i Kina, men efter ca. to år skiftede hun til GK i Korea. Materialet var traditionel råsilke, som GK importerede fra Kina. Print og farver blev påtrykt af GK, der også syede tørklæderne. Omkring 2000 introducerede hun silketøj i kollektionen efter forespørgsler fra kunderne. Hendes koncept er unikt og findes ikke andre steder i verden. Hun designer selv sine print, som hun farvelægger. En kollektion består af omkring 40 forskellige print med mange forskellige farver, som kunderne kan vælge mellem til deres tøj, der bliver skræddersyet. Hun tager rundt på messer og præsenterer stofferne for kunderne.

Silketøjet blev oprindeligt syet af samme stoffer som tørklæderne. Dette førte til en del reklamationer, fordi silkestoffet var skrøbeligt og let revnede eller skred i sømmene, hvis det blev udsat for stræk, eller fordi nogle farver eller farvekombinationer kunne smitte af ved kontakt med vand. Førstnævnte problem havde sammenhæng med vævningen, mens sidstnævnte problem skyldtes printmetoden, og begge problemer skulle løses, hvis hun fortsat skulle lave silketøj af høj kvalitet og med det udtryk, som er hendes. Udviklingsprojektet med GK løste begge problemer, da silkestofferne i dag er farvefaste og strækbare. Det har været en lang proces og taget mange år at nå dertil.

I begyndelsen var GK ikke villig til at gå ind i projektet om udvikling af silkestofferne, da det ville koste GK både tid og penge. GK var mest interesseret i at fortsætte med at lave tørklæder, som de altid havde gjort. Det krævede derfor stor overtagelse at få udviklingsprojektet igangsat, ligesom hun måtte indvillige i at betale en del af udgifterne. Hun medbragte sine reklamationer til et møde med GK og forklarede, at hun ikke kunne lave de farveprint på tøjet, som hun ønskede, hvis problemerne ikke blev løst. GK gjorde det klart, at udviklingsprojektet forudsatte, at der blev brugt store mængder silke og foretaget mange printforsøg, og at GK ikke ville finansiere silken til projektet og udgiften til print alene.

Det lykkedes hende til sidst at få overtalt GK til at deltage i udviklingen af det nye silkestof. Hun var direkte involveret i udviklingen af silkestoffet, da hun løbende tjekkede stoffets kvalitet og egenskaber. Det var vigtigt, at hun hele tiden blev involveret, så hun kunne sikre sig, at GK lavede farverne præcist, som hun ønskede. Når hun farvelægger et print, som skal overføres til silken, skal farverne være netop, som hun ønsker det, og ikke blot i nærheden af den valgte farve. Farvevalget er ikke tilfældigt, men afhænger af moden og hendes særlige udtryk. Hun var nødt til at sikre sig, at GK fandt frem til de rigtige farver og farvekombinationer og afprøvede netop disse farvers vandfasthed. Hun blev ikke involveret i den tekniske del af projektet og kender ikke til den teknik, der gør silkestoffet stræk- og vaskbart.

Hun aftalte med GK, at hun skulle betale for metervarerne. GK fakturerede hende således for silken, der blev brugt til udviklingsprojektet. For at sikre sig, at hun ikke betalte for meget, krævede hun, at hun fik udleveret al den silke, der blev brugt til udviklingsprojektet, det vil sige også de stoffer, som viste sig ikke at kunne bruges, eller hvor farveprintene på stoffet var mislykkedes. Hun kunne dermed tjekke, at der ikke blev faktureret for meget. Hun havde ingen anden anvendelse for stoffet i Danmark, da hun ikke selv syr tøj. Fakturaerne fra GK vedrører udelukkende metervarer brugt til udviklingsprojektet. Hun har aldrig i øvrigt købt metervarer hos GK, som altid har leveret færdigsyede produkter. Hun er derfor helt sikker på, at fakturaerne vedrører udviklingsprojektet.

Det blev også aftalt med GK, at hun skulle betale for de screens, der blev brugt til projektet. Udgifterne hertil kunne hun også kontrollere. Hun havde fokus på, at hun kun skulle betale for processer, som hun vidste, hvad kostede. Screens er de rammer, GK bruger ved print på stoffet. Det var nødvendigt at bruge rigtig mange screens til farveforsøgene, og det ville derfor have været en stor omkostning for GK, hvis de skulle betale for udviklingsprojektets screens. I forbindelse med den almindelige produktion betalte hun ikke for screens, da udgiften hertil var indeholdt i prisen for tøjet. Det var således ikke en omkostning, som hun normalt blev faktureret særskilt for. I realiteten prøvede GK nok at få hende til at dække udgiften til screens, fordi de over for hende kunne dokumentere, at de rent faktisk havde haft denne ekstraudgift i forbindelse med forsøgene. Der anvendes en screen til hver farve, så hvis printet har 12 farver, skal der anvendes 12 screens til printet. Det fremgår også af hendes regnskaber fra 2017, at der ikke efter 2015 blev afholdt udgifter til screens. Hun ved ikke, hvorfor der på fakturaerne står "SS 2015" og "Fall/Winter 2015". Nogle prøver blev vist til kunderne, men prøverne blev ikke brugt i hendes kollektioner i 2015.

Hun arbejder i sine kollektioner med mange forskellige silkestoffer, der har et forskellige udtryk, f.eks. matte eller transparente silkestoffer. Da der skulle udvikles et nyt silkestof med særlige egenskaber, var det nødvendigt at lave prøver med alle silketyperne. Der blev lavet mange forskellige vævninger, hvor silken blev kombineret med andre materialer, f.eks. rayon. For at undersøge, om stoffet fungerede som ønsket, var det nødvendigt at lave "samples", dvs. færdigsyet tøj og tørklæder. Undersøgelserne gik navnlig på strækbarheden. En del af vævningerne viste sig helt uanvendelige i forhold til det udtryk, hun ønskede. I nogle tilfælde blev der lavet flere eksemplarer af hvert stykke tøj, så hun kunne undersøge, om stoffet var stærkt nok. Hun ved ikke, hvorfor antallet af tøjprøver varierer. Formentlig lavede GK flere eksemplarer, fordi prøven var mislykkedes, f.eks. fordi stoffet blev klippet skævt, fordi det opføre sig anderledes.

Det skete, at hun tog tøjet med på messer, så det kunne testes af kunderne. GK foretog ikke en vurdering af, om stoffet var tilfredsstillende. Hun afprøvede, om tøjet lavet i det nye stof overholdt de mål, som hun bestilte. Nogle stoffer krøllede for meget, og andre var stive og føltes som papir eller føltes ikke lækkert.

Hendes design er kendetegnet ved mange stærke farver, og der kan være op til 30 farver i et print. Hvis en enkelte farve ikke var vandfast, kunne det ødelægge hele materialet. Nogle farver voldte flere problemer end andre, og nogle gange var det nødvendigt at foretage rigtig mange forsøg. Hun tjekkede, om farverne blev, som hun ønskede, og om de var vandfaste. Hvis resultatet ikke var tilfredsstillende, lavede GK nye forsøg.

I de første mange år brugte hun en "superdress", som kunderne kendte. Da stoffet blev ændret, så det blev strækbart, ændrede størrelserne og pasformen sig også. Det var derfor nødvendigt at tilpasse mønstrene til de nye stoffer. Hun kunne ikke selv udføre arbejdet hermed og ansatte derfor JB, der er uddannet konstruktør. JB arbejdede udelukkende med udviklingsprojektet og tilpasning af mønstrene til de nye stoffer. Hun mener, at JB blev ansat i 2013. Der foreligger ikke en ansættelseskontrakt, hvoraf det fremgår, at JB alene var tilknyttet udviklingsprojektet. JB er i dag førtidspensionist, men udfører en gang imellem nogle småting for virksomheden. Hun har ikke kontaktet JB i forbindelse med skattesagen og har ikke bedt hende om at beskrive sit arbejde med projektet i 2015. GK kunne ikke udføre arbejdet med tilpasning af mønstrene. Tilpasning af mønstrene var en tidskrævende proces, og JB brugte i alt 449 timer på arbejdet.

Hun brugte forskellige materialer i forbindelse med udviklingsprojektet, blandt andet Pantone Cards, som farverne hos GK blev bestilt efter. Når hun tegnede de mange print til forsøgene, brugte hun forskellige tegneartikler. På opgørelsen har hun medtaget de materialer, hun vurderer, der blev brugt til projektet, men der er også materialer, som blev brugt til projektet, der ikke er medtaget.

Udviklingsprojektet forudsatte, at der kunne testes på rigtig mange forskellige print. Normalt tegner hun selv sine print, men hun kunne ikke tegne tilstrækkelig med print, hvorfor hun indkøbte mønstre fra udenlandske printstudies. G2 og G3 arbejder udelukkende med at producere print for andre. Hun farvelagde de indkøbte print, hvorefter GK trykte efter dem. Hvis GK selv skulle have lavet print, ville de have anvendt et eller andet kinesisk mønster, som ikke kunne bruges til testningen.

GK var aldrig gået i gang med projektet, hvis hun ikke havde presset på. GK lavede udelukkende print på silkestoffer og benyttede nogle faste underleverandører. Det var først, da hun stillede krav til farvernes holdbarhed og vandfasthed og til silkestoffernes egenskaber, at det blev udviklet et helt nyt produkt. Hun instruerede i, hvordan farvesammensætningen skulle være, hvordan materialet skulle fungere, og hvordan pasformen skulle være. GK ville være sprunget over, hvor gærdet var laves, hvis de selv havde stået for projektet, da deres mindset og fokus er helt anderledes end hendes.

Nogle prøver sendte hun til sine agenter, som afprøvede kvaliteten på kunderne. Agenterne sendte nogle prøver tilbage blandt andet med besked om, at materialet var for stift. Det var vigtigt at få direkte input fra kunderne. Agenterne var hendes faste samarbejdspartnere. Prøverne blev sendt ud sammen med kollektionerne. Hun orienterede formentlig agenterne om prøverne pr. mail.

Det var nødvendigt, at hun også rejste til Korea og holdt møder med GK. Under møderne instruerede hun GK og drøftede testene. Det var svært at kommunikere skriftligt med GK og meget nemmere face to face. Der medvirkede en tolk til møderne. Hun kunne lettere forklare GK, hvorfor nogle prøver ikke duede, og overbevise dem om, at de var nødt til at lave flere prøver. GK ville gerne nå et godt resultat, fordi hun var deres kunde, men de syntes også, at det var irriterende, når hun ikke var tilfreds. Hun holdt møder i Korea med GK i marts og oktober 2015. Møderne handlede primært om udviklingsprojektet, og højst 25 % af møderne drejede sig om andre ting. Hun så også under besøgene, hvordan de lavede det, uden dog at forstå så meget af selve teknikken i det.

NT, der var den eneste der kunne en smule engelsk, var hendes kontaktperson hos GK. Han havde en administrativ stilling og var ikke involveret i forsøgene. NTs mail fra 10. oktober 2013 drejer sig om et møde, hun skulle deltage i. Mailen fra 11. juni 2014 vedrører et farveprint, hvor farverne ikke svarede til de farver, hun gerne ville have. Den sidste mail fra 3. september 2014 vedrører en stofprøve, som ikke duede. Det var sædvanligt, at det var en meget kortfattet korrespondance. Hun kommunikerede ikke meget med dem.

Hun overvejede ikke at få en eneret til silkematerialet, da hun ikke ønsker at leve af at producere metervarer. For hende var det afgørende, at hun kunne udvikle sit design, og det krævede et nyt materialet. Hun ønskede i øvrigt ikke at blive involveret mere med GK end højst nødvendigt.

Når hun præsenterer kunderne for det nye materiale på messerne, er det første hun fortæller dem, at det er et unikt silkemateriale, der er vaskbart. Fra 2017 har det været muligt at lave en hel kollektion med det nye materiale. Hun er netop ved at sælge tøj til sommeren 2022, og det er gået særdeles godt. Der er stor begejstring for produktet blandt kunderne. Hun er den eneste i verden, der har en kollektion i silkestof med så mange mønstre i forskellige farver i så høj kvalitet.

Da hun igangsatte udviklingsprojektet, havde hun ikke kendskab til muligheden for at opnå en skattekredit. Det fandt hun først ud af senere. Hvis hun havde kendt til reglerne, havde hun formentlig sikret sig yderligere dokumentation for den del af udgifterne til udviklingsprojektet, som hun betalte. Hun hørte om skattekreditten gennem nogle bekendte, og det var således ikke hendes revisor, der bragte muligheden på banen. Hun har været i stand til at finde frem til de udgifter, der var forbundet med udviklingsprojektet, fordi der er tale om udgifter, som hun ikke normalt betalte særskilt for. Dette er særligt tilfældet for så vidt angår metervarerne og de mange screens. Der blev ikke udgiftsført særlige poster i bogholderiet vedrørende udviklingsprojektet.

Hun indgik ikke en kontrakt med GK i forbindelse med udviklingen af det nye materiale. Udviklingen foregik sideløbende med produktionen af hendes almindelige kollektioner. Hun har vedrørende den almindelige kollektion løbende sendt ordresedler til GK, og hun havde også sin ordrebog med til Korea, da hun holdt møder med GK i 2015. Ordresedlerne blev enten afleveret direkte til GK eller sendt pr. fax. Samarbejdet mellem GK og hende ændrede sig løbende gennem årene. Hun husker ikke, om GK bekræftede ordrerne pr. fax, men det må have været tilfældet. Hun tog notater i forbindelse med deres møder, men der blev ikke lavet mødereferater. Samarbejdet byggede på gensidig tillid og velvilje, og aftalerne med GK blev indgået mundtligt, således også aftalen om hvilke udgifter hun skulle betale i forbindelse med udviklingen af det nye materiale.

GK ophørte som virksomhed, da ejeren gik på pension, formentlig i 2016. Produktionen blev i den forbindelse overdraget til kineserne. I dag bliver stoffet produceret et sted og syet et andet sted. Hun bruger den samme metervareleverandør som i 2015. Hun har ikke været i kontakt med GK i forbindelse med skattesagen.

GK brugte meget tid på projektet, og hun formoder, at GKs udgifter langt oversteg hendes egne udgifter. GK har aldrig fremlagt oplysninger om deres del af udgifterne og har formentlig også ønsket at holde kortene tæt til kroppen.

De tre mails fra NT fra 2013 og 2014 fandt hun på sin computer efter en søgning på hans navn. Hun husker ikke i dag, hvordan de fremlagte mails blev udvalgt. Det ser ud til, at der er tale om svar på en mail fra hende, men hun husker det ikke i dag. Der kom nogle gange tre mails i rap fra GK, hvorefter der kunne gå en måned, før hun igen hørte fra dem. I 2017 havde hun en samtale med NT og bad ham prøve at beskrive deres samarbejde. Hun husker ikke, hvorfra hun fik hans data. Hun har ikke været i kontakt med NT efter, at han sendte mailen af 28. marts 2017.

SP, der er bogholder og fast ansat i selskabet, udførte selskabets bogføring. Hun ved ikke, om fakturaerne vedrørende metervarer er bogført som varekøb. Vareprøverne var ikke en del af 2015-kollektionen.

Hun deltog i et designkursus for at dygtiggøre sig. Hun kunne også bruge det, hun lærte, i andre sammenhænge.

Hendes bogholder fandt frem til de rejseudgifter, der relaterer sig til udviklingsprojektet. Det fremgår ikke direkte af bilagene, at udgifterne angår udviklingsprojektet. Uppsala og Betlehem var ikke rejsemålene.

Der blev som en del af udviklingsprojektet lavet tørklæder af det nye stof. Når en metervare bruges til tørklæder, bliver hele rullen anvendt, og konkret er der printet 368 tørklæder. Det var navnlig farvefastheden, der blev testet. Det giver god mening, at der er lavet 6, 8, 10 og 12 stk., mens 32 stk. forekommer lidt højt.

Det er dog muligt, at farverne gav problemer og krævede helt op til 32 forsøg. Hun ved ikke, hvorfor der står "sample" på nogle prøver og ikke på andre.

Hun har ud over fakturaerne vedrørende udviklingsprojektet modtaget fakturaer fra GK vedrørende den almindelige kollektion. Hun har sendt alle fakturaerne til sin advokat. Forskellen på de almindelige fakturaer og fakturaerne vedrørende prøverne er antallet af stk. Et tørklæde fra kollektionen får hun normalt i 200-300 stk. En almindelige faktura på kjoler angår typisk 50-200 stk.

I 2015 kom stoffet fra Kina og blev printet i Korea. Strækforsøgene er lavet i Kina hos den underleverandør, der leverede stoffet, og farvefastheden blev testet af GK, der også stod for syningen og test heraf. Hun har efter, at samarbejdet med GK ophørte, fået at vide, hvem der var underleverandør af stoffet. Det er en producent i Kina, som hun fortsat benytter, og som nu er underleverandør til dem, hun nu samarbejder med i Kina.

Parternes synspunkter

Skatteministeriet har i sit påstandsdokument anført følgende:

"…

3.1 Bevisbyrden påhviler sagsøgte

Skatteministeriet gør overordnet gældende, at sagsøgte ikke har løftet bevisbyrden for, at udgifterne på i alt 1.193.432 kr. blev afholdt til forsøgs- og forskningsvirksomhed i tilknytning til selskabets erhverv, jf. ligningslovens § 8 B, stk. 1.

Bevisbyrden for, at der er grundlag for skattemæssigt fradrag, påhviler generelt skatteyderen. Sagen angår aktiviteterne i sagsøgtes virksomhed, og det er sagsøgte, som havde mulighed for og anledning til at sikre sig bevis.

Det påhviler dermed som nævnt sagsøgte at løfte bevisbyrden for, at udgifterne på i alt 1.193.432 kr. ikke har karakter af almindelige driftsomkostninger, jf. statsskattelovens § 6, stk. 1, litra a), men omfattes af særreglen i ligningslovens § 8 B, stk. 1, om udgifter, der afholdes til forsøgs- og forskningsvirksomhed i tilknytning til den skattepligtiges erhverv.

Sagsøgte har ikke løftet bevisbyrden. Derfor er betingelserne for at få udbetalt en skattekredit efter ligningslovens § 8 X, stk. 1, ikke opfyldt, og følgelig skal sagsøgte som påstået tilbagebetale skattekreditten på 280.456 kr. samt den udbetalte rentegodtgørelse på 75.805 kr., i alt

385.294 kr., med tillæg af procesrente fra sagens anlæg til betaling sker (ministeriets påstand 1). Til gengæld skal sagsøgtes skattepligtige indkomst i overensstemmelse med SKATs afgørelse nedsættes med fradrag efter statsskattelovens § 6, stk. 1, litra a) (ministeriets påstand 2).

…

3.2 Statsskattelovens § 6, stk. 1, litra a), og ligningslovens § 8 B, stk. 1

Det følger af statsskattelovens § 6, stk. 1, litra a), at der ved beregningen af den skattepligtige indkomst bliver at fradrage driftsomkostninger, dvs. de udgifter, som i årets løb er anvendt til at erhverve, sikre og vedligeholde indkomsten. Der foreligger en righoldig praksis om fradrag for driftsomkostninger, jf. herved Den juridiske vejledning 2021-2, afsnit C.C.2.2.1.2, "Driftsomkostningsbegrebet". De fradragsberettigede driftsomkostninger skal afgrænses over for udgifter, der ikke vedrører den løbende drift, f.eks. udgifter der tager sigte på at udvide eller etablere et nyt indkomstgrundlag, jf. herved Den juridiske vejlednings afsnit C.C.2.2.1.4.

Der er indført en række særregler i bl.a. ligningsloven, som tager sigte på at indrømme fradragsret i tilfælde, hvor der ikke består en ret til fradrag i medfør af statsskattelovens § 6, stk. 1, litra a). Dette gælder bl.a. ligningslovens § 8 B, som hjemler adgang til at fradrage eller straksafskrive udgifter, som afholdes til "forsøgs- og forskningsvirksomhed" i tilknytning til den skattepligtiges erhverv.

Efter en almindelig sproglig forståelse betyder "forskning" en "systematisk, videnskabelig undersøgelse af noget med det formål at erhverve ny viden eller løse et konkret problem", jf. hertil Den Danske Ordbog, mens "grundforskning" betyder "forskningsvirksomhed af original karakter med henblik på at erhverve ny viden og indsigt uden primært sigte på bestemte praktiske mål eller anvendelser".

Ordet "forsøg" er et flertydigt ord, men konteksten taget i betragtning må ordet efter en almindelig sproglig forståelse være beskrivende for handlinger, "der har til formål at finde ud af hvad der vil ske under bestemte forhold typisk for at be- eller afkræfte en videnskabelig antagelse" (Den Danske Ordbog).

Efter en almindelig sproglig forståelse er begrebet "forsøgs- og forskningsvirksomhed" et forholdsvis snævert kriterium, da undersøgelser mv. - for at være omfattet af begrebet - skal være af en kvalificeret karakter. Det er altså ikke sådan, at enhver form for produktudvikling er omfattet af dette begreb. Udgifter, der afholdes som led i virksomhedens almindelige løbende produktudvikling/-tilpasning, må derimod betragtes som udgifter, der er anvendt til at erhverve, sikre og vedligeholde virksomhedens indkomst, dvs. som driftsomkostninger, der er fradragsberettigede i medfør af statsskattelovens § 6, stk. 1, litra a).

Uden for en almindelig sproglig forståelse af "forsøgs- og forskningsvirksomhed" falder også udvikling af "kosmetisk" karakter, dvs. udvikling af et produkts ydre fremtrædelsesform, når denne udvikling ikke tilfører produktet nye egenskaber eller lignende.

Når der således f.eks. i tekstilbranchen bruges meget omfattende ressourcer på løbende at tilpasse produkterne i bestræbelserne på at påvirke eller i hvert fald at følge den evigt skiftende mode, der gør sig gældende både med hensyn til beklædningsdelenes pasformer, snit mv. og til valg af stoffer (tekstiler), kan dette ikke kvalificeres som "forsøgs- og forskningsvirksomhed". Sådanne udgifter, der er forbundet med den løbende udvikling af nye kollektioner, må anses for driftsomkostninger, der er fradragsberettigede i medfør af statsskattelovens § 6, stk.1, litra a).

Netop afgrænsningen af, hvad der kan fradrages som en driftsomkostning i medfør af statsskattelovens § 6, stk. 1, litra a), er af afgørende betydning for, hvilke udgifter der er fradragsberettiget i medfør af ligningslovens § 8 B, stk. 1. I forarbejderne til sidstnævnte bestemmelse, der omtales nærmere nedenfor, er det nemlig forudsat, at førstnævnte bestemmelse ikke giver "adgang til at fradrage erhvervsmæssige begrundede udgifter til forsøg og forskning, medmindre den skattepligtige har det som erhverv at drive forskning".

Ligningslovens § 8 B, stk. 1, har altså som grundlæggende forudsætning, at der er tale om udgifter, der ikke ville være fradragsberettigede ifølge statsskattelovens § 6, stk. 1, litra a). Denne forudsætning fører til, at udgifter til produktudvikling kun kan anses for omfattet af ligningslovens § 8 B, stk. 1, hvis produktudviklingen tager sigte på at udvide virksomhedens indkomstgrundlag, mens udgifter til produktudvikling, der alene tager sigte på at erhverve, sikre og vedligeholde virksomhedens eksisterende indkomstgrundlag, altså falder uden for bestemmelsens anvendelsesområde.

Denne sondring mellem på den ene side produktudvikling, der tager sigte på at udvide virksomhedens indkomstgrundlag, og på den anden side produktudvikling, der tager sigte på at erhverve, sikre og vedligeholde virksomhedens eksisterende indkomstgrundlag, bekræfter, at en produktudvikling - for at kunne anses for omfattet af begrebet "forsøgs- og forskningsvirksomhed" - skal være af en kvalificeret karakter, som rækker ud over den almindelige løbende produktudvikling/tilpasning.

Forarbejderne til ligningslovens § 8 B, stk. 1, støtter også i øvrigt, at begrebet "forsøgs- og forskningsvirksomhed" udgør et forholdsvis snævert kriterium for indrømmelsen af en fradragsret.

Bestemmelsen blev indført i 1973 ved lov nr. 184 af 30. marts 1973, og af lovforslagets almindelige bemærkninger fremgår (L95 1972-1973):

"Fradragsretten vil i første række omfatte det udviklingsarbejde, som er knyttet til erhvervsvirksomheden. Herved forstås anvendelsen af videnskabelig eller teknisk viden til at frembringe nye eller væsentligt forbedrede materialer, mekanismer og produkter, processer, systemer eller tjenesteydelser.

Fradragsretten vil desuden omfatte den såkaldte anvendte forskning, d.v.s. originale undersøgelser med sigte på at opnå ny videnskabelig eller teknisk viden og forståelse, primært rettet mod praktiske mål og anvendelser.

I princippet vil fradragsretten derimod ikke omfatte den såkaldte grundforskning. Herved forstås originale undersøgelser med sigte på at opnå ny videnskabelig viden og forståelse, uden at undersøgelserne primært er rettet mod praktiske mål og anvendelser. Da grænserne til den anvendte forskning imidlertid er flydende, vil det ofte ikke være muligt at adskille de to former for originale undersøgelser." (mine understregninger)

Bemærkningerne er et klart vidnesbyrd om, at bestemmelsen ikke omfatter udgifter til produktudvikling og undersøgelser i bred forstand, men er målrettet aktiviteter af en kvalificeret karakter, der tager sigte på at frembringe et "nyt" produkt eller medføre en "væsentlig" forbedring af et allerede eksisterende produkt. Et udviklingsarbejde kan ikke kvalificeres som forsøgs- eller udviklingsarbejde, hvis blot det fører til forbedringer af et allerede eksisterende produkt.

Det siger endvidere sig selv, at spørgsmålet om, hvorvidt et produkt kan anses for "nyt" eller for at være blevet "væsentligt" forbedret, ikke skal afgøres alene ved en sammenligning med virksomhedens eksisterede produktsortiment, men derimod også ved en sammenligning med allerede eksisterende produkter, der udbydes af andre virksomheder. I modsat fald ville f.eks. enhver udvidelse af en virksomheds produktsortiment kunne betegnes som en frembringelse af et "nyt" produkt, selvom helt tilsvarende produkter allerede blev udbudt af andre virksomheder, hvilket ikke vil være foreneligt med lovgrundlaget, da ligningslovens § 8 B, stk. 1, ikke er blevet indført med det sigte, at der generelt skal indrømmes fradrag for udgifter, der er forbundet med udvidelsen af en virksomheds indkomstgrundlag. Det forhold, at f.eks. en tekstilvirksomhed udvider sit produktsortiment med yderligere beklædningsdele, kan altså ikke føre til, at de udgifter, der er forbundet med denne udvidelse af produktsortimentet, uden videre skal anses for udgifter til "forsøgs- og forskningsvirksomhed".

3.3 Sagsøgte har ikke løftet bevisbyrden for, at udgifterne omfattes af § 8 B, stk. 1.

Skatteministeriets standpunkt er som nævnt, at sagsøgte ikke har løftet bevisbyrden for, at udgifterne på i alt 1.193.432 kr. blev afholdt til forsøgs- og forskningsvirksomhed i tilknytning til selskabets erhverv, jf. ligningslovens § 8 B, stk. 1.

Ifølge sagsøgte er de omhandlede udgifter medgået til udviklingen af en ny type silkestof, der adskiller sig fra hidtidige silkestoffer, derved at det er stræk- og vaskbart, og som nævnt bestrider ministeriet ikke, at udviklingen af et sådant nyt silkestof har en sådan kvalificeret karakter, at der er tale om "forsøgs- og forskningsvirksomhed" i ligningslovens § 8 B, stk. 1’s forstand.

Men sagsøgtes udgifter på i alt 1.193.432 kr. kan ikke henføres til ligningslovens § 8 B, stk. 1, blot fordi der er udviklet et nyt silkestof hos G1 i Sydkorea. Dette er betinget af, at disse udgifter blev afholdt til forsøgs- og forskningsvirksomheden, dvs. at selskabet godtgør en direkte og umiddelbar forbindelse mellem afholdelse af udgifterne og selve arbejdet med at udvikle et nyt silkestof. Sagsøgte skal altså føre bevis for, at udgifterne blev afholdt som et integreret led i udviklingen af et nyt silkestof.

Der er grund til at stille strenge krav til sagsøgtes bevis for, at udgifterne ikke blot har karakter af almindelige driftsomkostninger ifølge statsskattelovens § 6, stk. 1, litra a), men kan henføres til særreglen i ligningslovens § 8 B, stk. 1. Der er således i vidt omfang tale om udgifter, som efter deres art kan angå sagsøgtes almindelige virksomhed og den forretningsmæssige forbindelse til G1, der fungerede som sagsøgtes leverandør af tøj og tørklæder. Hertil kommer, at en række af udgifterne umiddelbart ganske klart falder uden for ligningslovens § 8 B, stk. 1, jf. nedenfor afsnit 3.3.1-3.3.7.

Det er kendetegnende for sagen, at der kun foreligger sparsom dokumentation fra sagsøgtes side for de faktiske omstændigheder angående de omhandlede udgifter, og at sagsøgte dermed ikke baserer sin beskrivelse af de faktiske omstændigheder på dokumentation for det hævdede samarbejde med G1, men derimod navnlig på sagsøgtes (hovedaktionærs) egne redegørelser. Det er således ikke oprindelige dokumentbeviser i form af skriftlige aftaler, mødereferater og lign., som har dannet grundlaget for selskabets argumentation om et samarbejde om et "udviklingsprojekt", men derimod udsagn fra selskabets hovedaktionær og repræsentanter under skattesagens behandling. Disse forklaringer udgør ikke det fornødne bevis for, at de omhandlede udgifter blev afholdt til forsøgs- og forskningsvirksomhed i ligningslovens § 8 B, stk. 1’s forstand. Sagsøgte må præstere et objektivt bevis, og det er ikke sket.

I stedet for at dokumentere forklaringerne om samarbejdet med G1 gør sagsøgte gældende, at der skal stilles lempelige beviskrav til sagsøgte (E41m og E48-49), samt at der må gælde en "stærk formodning" for, at udgifterne er afholdt til forsøgs- og forskningsvirksomhed (E67ø). I den forbindelse kommer sagsøgte med en række udsagn om, hvad der efter sagsøgtes opfattelse er "utvivlsomt", "selvsagt", "naturligvis" og "et utvivlsomt og ubestrideligt faktum".

Det er imidlertid sagsøgte, der skal føre bevis for, at udgifterne omfattes af særreglen i ligningslovens § 8 B, stk. 1, og sagsøgtes bevisnød kommer derfor ubetinget sagsøgte til skade. Det er ikke skattemyndighederne, som har forårsaget sagsøgtes bevismangel. Skattemyndighederne har således hverken ansvaret for eller bærer risikoen for, at sagsøgte ikke er fremkommet med den fornødne dokumentation. Der er intet grundlag for sagsøgtes standpunkt om, at sagens forløb hos SKAT og Landsskatteretten skulle danne grundlag for at lempe kravene til sagsøgtes bevis for, at udgifterne omfattes af særreglen i ligningslovens § 8 B, stk. 1. Der gælder heller ikke nogen formodning, endsige en "stærk formodning" for, at udgifterne omfattes af § 8 B, stk. 1.

Som beskrevet udspringer sagen af, at sagsøgte den 17. august 2016 søgte om udbetaling af 280.456 kr. efter skattekreditordningen i ligningslovens § 8 X, jf. ligningslovens § 8 B, stk. 1, vedrørende indkomståret 2015. Det er altså selskabet, der ønsker at anvende en særlig gunstig ordning, og det påhviler selskabet at sikre sig og fremkomme med den nødvendige dokumentation for, at udgifterne omfattes af ligningslovens § 8 B, stk. 1. SKAT efterspurgte fra starten oplysninger og dokumentation, men der kom ganske lidt fra sagsøgtes side, og SKAT fandt ved sin afgørelse som nævnt, at selskabet ikke havde løftet bevisbyrden.

Om manglen på skriftlig dokumentation for et samarbejde med G1 om at udvikle et nyt silkestof har sagsøgte oplyst (E43, næstsidste afsnit):

"Der blev ikke indgået en skriftlig aftale om samarbejdet. Der har på intet tidspunkt i den tid sagsøgte har arbejdet med GK været lavet skriftlige aftaler uanset opgaven/ordren/arbejdet. Samarbejdet har til enhver tid været bygget på gensidig tillid."

Det må anses for usædvanligt, at der ikke blev udarbejdet skriftlige aftaler om et samarbejde mellem to erhvervsdrivende i et mellemværende af denne karakter, og hvor der ifølge H1 A/S skulle afholdes betydelige udgifter af parterne. Og når sagsøgte således ikke sikrede sig nogen oprindelig dokumentation for et samarbejde m.v., er det uholdbart, når sagsøgte gør gældende, at det er skattemyndighederne, som er skyld i selskabets bevisnød (E48).

Den omstændighed, at sagsøgte i relationen til G1 efter det oplyste valgte at basere samarbejdet på gensidig tillid - fremfor skriftlige aftaler - fører ikke til, at sagsøgtes beviskrav kan lempes over for udenforstående tredjemand; in casu det danske skattevæsen.

Der mangler grundlæggende dokumentation fra sagsøgte for et samarbejde mellem selskabet og G1 om udviklingen af et nyt silkestof. Sagsøgte har herunder ikke dokumenteret, at selskabet var kontraktuelt forpligtet eller berettiget til at tage del i selve udviklingen af et nyt silkestof, herunder at sagsøgte havde forpligtet sig til at medvirke til at finansiere udviklingen. Der foreligger heller ingen dokumentation for udviklingsforløbet eller for sagsøgtes - eventuelle - rolle i udviklingen. Der foreligger desuden ikke oplysninger fra sagsøgte om omfanget af de udgifter til udvikling af et nyt silkestof, som blev afholdt af G1

Sagsøgtes standpunkt om, at udgifterne knytter sig til udviklingen af et nyt silkestof, har i øvrigt heller ikke støtte i sagsøgtes regnskaber, bestyrelsesmødereferater, forretningsplaner m.v. Der foreligger altså i det hele taget en udpræget mangel på dokumentbevis for sagsøgtes argumentation.

Den fremlagte e-mailkorrespondance mellem sagsøgte og G1 (E179), herunder e-mailen af 28. marts 2017, er af en ganske overordnet og uspecifik karakter med hensyn til, hvilke udgifter sagsøgte skulle have afholdt som led i leverandørens udvikling af det nye silkestof. Denne e-mailkorrespondance udgør ikke det fornødne bevis for sammenhængen mellem udgifterne på i alt 1.193.432 kr. og udviklingen af et nyt silkestof.

I lyset af den manglende dokumentation blev sagsøgte i stævningen opfordret 1-6 (E30-E31) til at redegøre for - og dokumentere - udviklingsforløbet samt for hver af de 7 udgiftsposter, at disse blev afholdt som led i G1’s udvikling af et nyt silkestof. Sagsøgte blev desuden opfordret til at fremlægge dokumentation for udgifterne i form af bogføring med samtlige underbilag.

Sagsøgtes redegørelse i skrifterne vedrørende de 7 udgiftsposter er forholdsvis kortfattet og udetaljeret og i vidt omfang udokumenteret, jf. nærmere nedenfor afsnit 3.3.1 - 3.3.7. Sagsøgte har dermed ikke besvaret Skatteministeriets opfordringer fyldestgørende, hvilket kommer selskabet bevismæssigt til skade.

Sagsøgte har fremlagt nogle bilag i form af fakturaer m.v., som ikke indgik i Landsskatterettens bedømmelsesgrundlag, men sagsøgte har ikke med disse dokumenter løftet sin bevisbyrde. Som uddybet i det følgende fremgår det ikke af disse fakturaer m.v., at udgifterne ikke blot angår sagsøgtes almindelige drift, men derimod har en direkte forbindelse til udviklingen af et nyt silkeprodukt. Der foreligger ikke i tilknytning til disse fakturaer m.v. dokumentation i form af samtidige mødereferater, ordrer, e-mails m.v., som dokumenter, at udgifterne knytter sig til udviklingen af et nyt silkestof.

Om hver af de 7 udgiftsposter - der som nævnt er betegnet i overensstemmelse med sagsøgtes oprindelige betegnelser til SKAT - bemærkes supplerende følgende:

3.3.1 "Lønninger til udvikling af pasform, særlig design og mønstre" (i alt 97.296 kr.)

Sagsøgte har ikke ført bevis for, at udgifterne på 97.296 kr. blev afholdt til udviklingen af et silkestof hos G1

Sagsøgte har anført (E46), at denne post angår løn til JB, og sagsøgte fremlægger herved én lønseddel for december 2015 med en bruttoløn på 8.888 kr. (E212).

Sagsøgte har altså ikke opfyldt ministeriets opfordringer (2 og 3) (E31) om at fremlægge bogføringen med samtlige underbilag samt dokumentation for, at udgifterne blev afholdt som led i G1’s udvikling af et nyt silkestof.

Der foreligger ikke dokumentation fra sagsøgte for, hvilken nærmere sammenhæng denne udgiftspost skulle have med G1’s udvikling af et nyt silkestof. I mangel heraf må udgiften - ligesom udgifterne i de følgende afsnit - anses for afholdt til den almindelige drift, herunder løbende udvikling af nye kollektioner, der almindeligvis er forbundet med driften af en virksomhed som sagsøgtes. Og som anført kan udvikling af et produkts ydre fremtrædelsesform, når denne udvikling ikke tilfører produktet nye egenskaber eller lignende, ikke anses for at være "forsøgs- eller forskningsvirksomhed".

3.3.2 "Anvendte materialer til udvikling af design" (i alt 6.491 kr.)

Sagsøgte har anført (E46m), at denne post "omfatter udgifter til forskellige materialer til brug for både WSs og JBs forsøg med udarbejdelse af designs, mønstre og pasformer mv […]. Udgifterne omfatter mønsterpapir, farveprøver, pensler, tegneartikler mv."

Sagsøgte har ikke opfyldt ministeriets opfordringer (2 og 3) (E31) om at fremlægge bogføringen med samtlige underbilag samt dokumentation for, at disse udgifter blev afholdt som led i G1’s udvikling af et nyt silkestof. Sagsøgte har således heller ikke for denne post ført bevis for, at udgifterne angik udviklingen af et nyt silkestof. Bedømt ud fra den fremlagte oversigt og bogføringen (E209-E210) var der derimod tale om "Materialer til udvikling af design" og dermed tilsyneladende helt almindelige artikler til driften (design m.v. af nye kollektioner).

3.3.3 "Udvikling af unikt printdesign" (i alt 54.652 kr.)

Ifølge sagsøgtes oplysninger angik denne post udvikling af print til det nye silkestof (E46n). Sagsøgte henviser herved til bilag C (E132), der som side 1 indeholder en udateret oversigt, der antagelig er udarbejdet af sagsøgte til brug for retssagen. Oversigten betegnes som "Udvilking af unik print design hos diverse design studios". Det fremlagte indeholder ikke kontospecifikationer, men en række fakturaer m.v. angående sagsøgtes betalinger til virksomheder i London. Bilaget indeholder ingen holdepunkter for, at der var en direkte og umiddelbar forbindelse mellem disse udgifter og udviklingen af et nyt silkestof hos G1 Sagsøgte har dermed ikke ført bevis for en sådan forbindelse.

3.3.4 "Designkursus" (2.300 kr.)

Ifølge sagsøgte angik denne post et kursus, som hovedaktionæren deltog i (E47ø). Sagsøgte henviser til bilag D (E153-156), som indeholder en oversigt og dokumentation for betaling af 2.300 kr.

I bilagets side 2 beskrives kursets indhold, og det fremgår heraf bl.a., at "Er du nysgerrig og har lyst til at lære at tegne modetegning? Vi arbejder med de grundlæggende teknikker i modetegning, farvelægning og til sidst præsentation". Der var altså tale om et grundkursus.

Sagsøgte har ikke ført bevis for, at disse udgifter til et grundkursus ikke blot angik den almindelige drift, men blev afholdt som led i den forsøgs- og forskningsvirksomhed, som fandt sted hos G1 angående udviklingen af et stræk- og vaskbart silkestof.

3.3.5 "Sourcing af nye leverandører og besøg af disse" (i alt 61.373 kr.)

Sagsøgte ansøgte som nævnt om udbetaling af en skattekredit (E157) med angivelse af, at der var tale om "Udvikling af design og sourcing af nye materialer og leverandører".

I forbindelse med sagens behandling ved SKAT betegnede sagsøgtes revisor i brev af 4. januar 2017 til SKAT (E160) denne udgiftspost som "Sourcing af nye leverandører og besøg af disse", og denne betegnelse er også anvendt efterfølgende, jf. svarskriftet (E47) samt bilag E (E141). I brevet af 4. januar 2017 anførtes det gentagne gange, at der var afholdt udgifter til "sourcing" af nye leverandører.

Ifølge sagsøgtes egen betegnelse af disse udgifter er der altså tale om udgifter til at "source" (lokalisere/udvælge) nye leverandører - altså noget ganske andet end at afholde rejseudgifter i forbindelse med udviklingen af et nyt silkeprodukt hos G1

Der må derfor stilles strenge krav til sagsøgtes bevis for, at denne post derimod angår udgifter til rejser til Korea med henblik på at mødes med G1 vedrørende "projektet".

I denne forbindelse må det videre tages i betragtning, at sagsøgte desuden anfører, at der ved siden af disse udgifter var rejseudgifter i forbindelse med den almindelige produktion af kollektioner hos selskabet, jf. svarskriftet (E47), samt bilag G (E213, sidste række).

Når det således kan lægges til grund, at sagsøgte i øvrigt har afholdt udgifter til rejser til G1, påhviler det sagsøgte at føre et sikkert bevis for, at netop udgifterne på i alt 61.373 kr. havde en direkte og umiddelbar forbindelse til G1’s udvikling af et nyt silkestof og ikke angik sagsøgtes almindelige og løbende samarbejde med G1

Dette bevis har sagsøgte ikke ført. Selv hvis sagsøgte dokumenterede, at samtlige udgifter på i alt 61.373 kr. angik rejser til G1 i Sydkorea, har sagsøgte dermed ikke ført bevis for, at formålet med disse rejser var at deltage i udviklingen af et nyt silkestof og ikke tog sigte på den almindelige produktion af selskabets kollektioner.

Sagsøgte har imidlertid heller ikke dokumenteret, at samtlige udgifter på i alt 61.373 kr. angik rejser til G1 i Sydkorea. Som nævnt blev sagsøgte opfordret (2) til at fremlægge bogføringen med samtlige underbilag (E31). Opfordringen er ikke fuldt imødekommet med fremlæggelsen af bilag E (E141-152), som består af en udateret oversigt benævnt "Sourcing af nye leverandører", der antagelig er udarbejdet til brug for retssagen, samt af nogle underbilag. Sagsøgte har ikke fremlagt kontospecifikationer og den underliggende dokumentation, som kan danne grundlag for en nærmere bedømmelse af rejseudgifterne. Der er i en række tilfælde blot tale om posteringer på udskrifter af bankkonti (udgifter til Hotels.com, Travel Agency m.v.), men uden at det fremgår, hvor rejsen er gået hen. Det bemærkes herved, at det er ubestridt, at sagsøgte havde øvrig rejseaktivitet (Paris, London m.v.).

3.3.6 "Screen costs" (i alt 172.757 kr.)

Ifølge sagsøgte angår denne post udgifter til finansiering af rammer ("screens"), der skulle anvendes ved print på stoffet hos G1 Sagsøgte anfører om disse rammer, at "sagsøgte skulle efter aftalen med det koreanske selskab finansiere disse" (E47m).

Sagsøgte har ikke ført bevis for, at det var aftalt, at selskabet skulle bære en del af omkostningerne ved at udvikle et nyt silkeprodukt, herunder finansiere disse rammer ("screens"), jf. også generelt ovenfor om det ikke-eksisterende skriftlige aftalegrundlag.

Sagsøgte henviser til bilag F (E127), der indeholder en udateret oversigt over den samlede udgift på 172.757 kr. ($ 28.095 med kurs 6,15), samt nogle fakturaer fra G1 til sagsøgte vedrørende "Screen Costs". Dette bilag udgør ikke bevis for, at disse rammer relaterede sig til udviklingen af et nyt silkeprodukt.

Der er ifølge bilag F (E127-E131) faktureret for et stort antal rammer med ensartede mål og med angivelse af forskellige tryk ("Style name"), og det må - i mangel af dokumentation fra sagsøgte for andet - lægges til grund, at dette angik den almindelige produktion af selskabets kollektioner.

Dette understøttes også af fakturaerne: I den første faktura (E128) fremgår det således øverst, at den angår "SS 2015" (antagelig Spring/Summer 2015), og det er påført med håndskrift "Kollektion SS15". Noget tilsvarende gør sig gældende for fakturaen (E129), hvor det anføres, at den angår "Fall/Winter 2015". Side 4 (E130) anføres på ny "SS 2015", og side 5 (E131) anføres "Fall/Winter 2015". Det må dermed som nævnt lægges til grund, at der er tale om udgifter i tilknytning til sagsøgtes kollektioner for 2015. Det bemærkes, at sagsøgte har oplyst, at kollektioner af det nye silkestof først blev lanceret i 2017, jf. svarskriftet (E45, næstsidste afsnit).

Sagsøgtes udsagn i duplikken (E69ø) om, at sagsøgte kun havde udgifter til "Screen costs" i de år, udviklingsprojektet stod på, bestrides som udokumenteret.

Det bemærkes desuden, at fakturaen i bilag F, side 2 (E128), på i alt $ 13.725 (svarende til 84.408 kr. ved anvendelse af den kurs på 6,15, som sagsøgte har anvendt) blev udstedt til og bogført hos selskabet i 2014 og derfor ikke er fradragsberettiget i indkomståret 2015. De udgifter, som blev afholdt af sagsøgte i indkomståret 2014, kan derfor under ingen omstændigheder danne grundlag for udbetaling af en skattekredit for 2015, jf. også nedenfor afsnit 3.4 om periodisering.

3.3.7 "Vareprøver" (i alt 798.563 kr.)

Ifølge sagsøgte udgør denne post udgifter til vareprøver til "projektet", "som GK løbende producerede, og som sagsøgte efter aftalen skulle finansiere", jf. bl.a. svarskriftet (E47n).

Sagsøgte har imidlertid ikke dokumenteret nogen sådan aftale. Sagsøgte har ikke opfyldt ministeriets opfordring (2) (E31) om at fremlægge bogføringen med samtlige underbilag, og har heller ikke fremlagt dokumentation i form af mødereferater, ordrer, e-mails m.v., som godtgør, at disse udgifter på i alt 798.563 kr. angår vareprøver i tilknytning til udviklingen af et nyt silkestof hos G1, jf. herved også ministeriets opfordring 6 (E31n).

Sagsøgte har som bilag J (E77-126) fremlagt et større antal fakturaer fra G1 til sagsøgte angående leverancer af varer, men selskabet har ikke ved fremlæggelse af disse fakturaer løftet bevisbyrden for, at udgifterne blev afholdt til udviklingen af et nyt silkestof hos G1

Det bemærkes særligt, at de første 5 fakturaer, jf. bilag J, side 2-15 (E7891), er udstedt til og bogført af sagsøgte i 2014, og af denne grund har selskabet under ingen omstændigheder fradragsret herfor i 2015. Disse udgifter, som udgjorde i alt 261.964 kr., jf. oversigten i bilag J, side 1 (E77), kan derfor ikke danne grundlag for udbetaling af en skattekredit for 2015, jf. også nedenfor afsnit 3.4 om periodisering.

For de øvrige fakturaer (side 16-50, E92-E126) er der typisk tale om, at der faktureres for flere eksemplarer af de enkelte produkter (ofte "Silk Woven Dress"). Dette kan sammenholdes med, at sagsøgtes hovedaktionær på et møde med Skatteankestyrelsens sagsbehandler oplyste (E201), at "Vareprøverne var dyre, da der er store omkostninger forbundet med at skulle lave et enkelt eksemplar i forhold til, hvis der skal produceres et stort antal." (min understregning), jf. i denne retning også svarskriftet (E45, 2. afsnit), hvor det oplyses, at der alene blev fremstillet meget begrænsede mængder af prøverne. Når fakturaerne side 16-50 (E92-E126) derimod typisk angår flere eksemplarer, er der ikke grundlag for at antage, at der blot var tale om fakturering for enkelte vareprøver, som skulle "testes" af sagsøgte i forbindelse med udviklingen af et nyt silkestof.

På den baggrund må det - i mangel af dokumentation fra sagsøgte for andet - lægges til grund, at der var tale om varer, som var produceret til at indgå i selskabets almindelige kollektioner. Det burde ellers være muligt for sagsøgte at dokumentere sit standpunkt ved fremlæggelse af bogføring, salgsfakturaer m.v., hvorved man kunne konstatere, om disse varer blev solgt eller anvendt til andre formål. I stedet gav sagsøgte i duplikken en ny forklaring om, at prøvedesigns "i nogen tilfælde blev fremstillet i et passende antal eksemplarer af GK og sendt ud til sagsøgtes grossister, der testede dem på kunder (uden vederlag)." (E68m). Denne - nye - forklaring bestrides også som udokumenteret.

I nogle tilfælde angives det på fakturaerne, at der er tale om "sample", men i disse tilfælde er der netop tale om, at der faktureres for typisk ét enkelt eller ganske få eksemplarer, og det er fakturaer, som angår forholdsvis beskedne beløb (nogle få hundrede dollar). Disse fakturaer adskiller sig dermed på flere måder fra de øvrige fakturaer. De fakturaer fra 2015, som i teksten angiver "sample", findes i bilag J, side 16, 20, 2627, 32-42 og 50 (E92, 102-103, 108-118 og 126), og lyder på i alt $ 14.438,20, svarende til 97.181 kr. eller ca. 12 pct. af det samlede beløb vedrørende vareprøver, som sagsøgte gør gældende er fradragsberettiget efter ligningslovens § 8 B, stk. 1. Hvad angår fakturaen side 20 (E96) på $ 576 er der i øvrigt ikke faktureret for de varer, der er opregnet under "sample", men for 2.000 stk. "Necklabels" og 3.000 stk. "hangtags".

Sagsøgte har heller ikke løftet bevisbyrden for, at udgifterne vedrørende de fakturaer, som i teksten angiver "sample", blev afholdt som et integreret led i udviklingen af et nyt silkeprodukt hos G1 De betegnelser af produkter, som angives i disse fakturaer, f.eks. "Penelope" og "Georgia", kan også genfindes i de øvrige fakturaer, hvor der ikke angives "sample", men hvor der faktureres for et større antal, sml. f.eks. side 16 (E92) med side 29-30 (E105-106). Dette tyder på, at der er tale om almindelige vare-prøver, og det må derfor - når sagsøgte ikke har dokumenteret det modsatte - lægges til grund, at det var vareprøver, som knyttede sig til de almindelige kollektioner, og at udgifterne dermed havde karakter af almindelige driftsomkostninger. Det bemærkes herved, at sagsøgte ikke har redegjort for, hvordan selskabet bestilte de mange varer og "samples" hos G1, endsige fremlagt dokumentation herfor.