Spørgsmål:

- Vil der mellem A ApS og B ApS, C ApS samt D ApS for indkomståret 2011 eksistere sambeskatning under de nærmere angivne omstændigheder?

- Vil der mellem A ApS og E ApS for indkomståret 2011 eksistere sambeskatning under de nærmere angivne omstændigheder?

- Såfremt spørgsmål 1 og/eller 2 besvares benægtende, vil der da mellem de i spørgsmål 1 og 2 anførte parter for indkomståret 2011 eksistere sambeskatning, såfremt A ApS tillægges en vedtægtsbestemt ret til at udpege selskabernes ledelse samt samtykke til vedtægtsændringer som nedenfor anført?

- Såfremt spørgsmål nr. 1 besvares benægtende, vil der da mellem A ApS og B ApS, C ApS samt D ApS for indkomståret 2011 eksistere sambeskatning under de nærmere angivne omstændigheder, såfremt håndpantsætningserklæringerne omformuleres som nedenfor anført?

- Såfremt spørgsmål nr. 2 besvares benægtende, vil der da mellem A ApS og E ApS for indkomståret 2011 eksistere sambeskatning under de nærmere angivne omstændigheder, såfremt håndpantsætningserklæringerne omformuleres som nedenfor anført?

Spørgers opfattelse:

- Ja

- Ja

- Ja

- Ja

- Ja

Skatteministeriets indstilling:

- Nej

- Nej

- Nej

- Nej

- Nej

Skatterådets svar

- Nej

- Nej

- Nej

- Nej

- Nej

Beskrivelse af de faktiske forhold

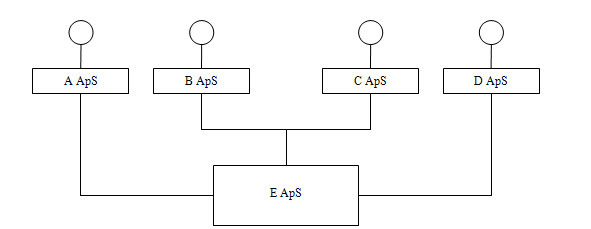

De i denne sag omhandlede selskaber A ApS, B ApS, C ApS, D ApS og E ApS indgik i en fælles koncernstruktur, der kan illustreres på følgende grafiske måde. Det skal tilføjes, at hvert selskab ejer 25 % af E ApS.

Der er i E ApS oprettet to kapitalklasser (A- og B-klasser), hvorefter der gælder følgende stemmeretsdifferentiering: A ApS og C ApS besidder A-anparter, som for hvert A-anpartsbeløb på 250 kr. giver 4 stemmer, mens D ApS og B ApS besidder B-anparter, som for hvert anpartsbeløb på 250 kr. giver 1 stemme. Anpartshaveren i C ApS har ikke betalt mere for sine anparter end de to andre anpartshavere. Vedtægterne er vedlagt som bilag til anmodningen.

Fire holdingselskaber ejer således hver 25 % af selskabskapitalen i E ApS. A ApS og C ApS har hver 500 stemmer, mens D ApS og B ApS hver har 125 stemmer.

Før B ApS, C ApS og D ApS fik andel i E ApS, var firmaet ejet 100 % af Person F gennem et holdingselskab. Person G, Person H og Person I var alle ansatte, men har via hver deres personligt ejede holdingselskab, B ApS, C ApS og D ApS, fået andel i E ApS.

Der er mellem alle anpartshaverne i E ApS indgået en anpartshaveroverenskomst vedrørende disse selskabers anpartsbesiddelser i E ApS. Anpartshaveroverenskomsten er vedlagt anmodningen.

Af anpartshaveroverenskomsten for E ApS, fremgår det, hvorledes kapitalen og stemmerne mellem de 4 ejerselskaber er fordelt, og af aftalens pkt. 5, fremgår det videre, at aftalens bestemmelser skal have forrang frem for selskabets vedtægter samt for vedtægterne i de respektive holdingselskaber.

Repræsentanten har videre oplyst, at medarbejderholdingselskaberne ud over ejerskab til kapitalandele i E ApS også ejer anparter i ejendomsselskabet, X ApS, hvis eneste aktivitet er at eje den ejendom, hvorfra E ApS driver sin revisionsvirksomhed. Ejerskabet omkring dette ejerskab er identisk med ejerskabet omkring E ApS - det vil sige 25 % til hvert medarbejderholdingselskab og 25 % til A ApS. A ApS´ anparter i ejendomsselskabet har status af A-anparter med 4 gange så stor stemmeret som medarbejderholdingselskabernes B-anparter.

I forbindelse med B ApS', C ApS' og D ApS' erhvervelse af anparter i E ApS, har de tre selskaber, B ApS, C ApS og D ApS, hver lånt hver 218.349 EURO fra A ApS. For lånene er der udstedt gældsbreve. Lånenes størrelse og betingelser er ifølge gældsbrevene identiske for de tre lån. Lånet skal afdrages med 35.876,49 EURO årligt, fra 2010 til 2014. Lånet er fra långivers side uopsigeligt, dog forfalder lånet med tilskrevne renter straks til betaling, såfremt vilkårene i gældsbrevet misligholdes, eller såfremt låntager træder i betalingsstandsning, kommer under konkursbehandling eller der indledes forhandlinger om tvangsakkord. Lånet kan af låntager opsiges helt eller delvist med 10 dages varsel.

Til sikkerhed for lånene er afgivet selvskyldnerkaution fra de personlige ejere af de tre låntagende holdingselskaber samt givet primær håndpantsætning i de tre holdingselskabers 25 %-ejede anparter i E ApS.

Håndpantsætningen er vedlagt anmodningen. Det fremgår heraf, at pantsætningen ikke omfatter den til anparterne knyttede stemmeret, med mindre der sker misligholdelse af gældsbrevet, og pantsætningen kræves realiseret af panthaver. A ApS er imidlertid tillagt den bestemmende indflydelse i de respektive selskaber, indtil det bagvedliggende gældsforhold er fuldt ud indfriet, således at A ApS er berettiget til at udpege ledelsen i de respektive selskaber.

A ApS har således i kraft af håndpantsætningen beføjelse til at udpege ledelsen i de tre selskaber, B ApS, C ApS og D ApS, jf. at långiver "...på et hvilket som helst tidspunkt, indtil forestående gældsbrev stort oprindeligt EURO 218.349,41 er fuldt indfriet, kan udpege ledelsen i..." låntagerselskaberne.

Af vedtægterne for de tre selskaber fremgår det, at det enkelte selskab hver ledes af en af generalforsamlingen udnævnt direktion på 1-3 medlemmer, og at selskabet ikke skal have en bestyrelse, samt at selskabet tegnes af en direktør. Af oplysninger fra Erhvervs- og Selskabsstyrelsen fremgår det, at det er de tre anpartshavere, der indsat som direktør for hvert selskab.

Spørgers repræsentant har nærmere oplyst, at A ApS ledelse/styring af medarbejderholdingselskaberne sker ved, at A ApS udøver kontrol over den daglige ledelse i medarbejderholdingselskaberne, og om nødvendigt griber ind. Det bemærkes i den forbindelse, at den daglige drift af medarbejderholdingselskaberne reelt er meget beskeden, eftersom medarbejderholdingselskabernes eneste aktivitet er at eje kapitalandele i driftsselskabet og ejendomsselskabet. Det bemærkes desuden, at A ApS konkret og løbende har føling med de finansielle forhold i medarbejderholdingselskaberne, idet de eneste pengestrømme til/fra medarbejderholdingselskaberne består i udbytteudlodninger fra det fælles driftsselskab og/eller ejendomsselskabet, hvori A ApS har fuld indsigt qua A ApS medejerskab af og ansættelse i driftsselskabet, samt afdrag og rentebetalinger på A ApS tilgodehavender hos medarbejderholdingselskaberne. Der er således ingen andre aktiviteter i medarbejderholdingselskaberne end ejerskabet til kapitalandelene i driftsselskabet og ejendomsselskabet.

Det er videre oplyst, at medarbejderholdingselskaberne er stiftet forud for disses køb af kapitalandele i driftsselskabet og ejendomsselskabet, hvorfor direktionen i medarbejderholdingselskaberne korrekt var etableret ved de tre anpartshavere/ medarbejdere, jfr. ligeledes registreringerne i Erhvervs- og Selskabsstyrelsen. Valget af disse direktionsmedlemmer er således foretaget før det tidspunkt, hvor håndpantsætningserklæringernes bestemmelse om retten til at udpege ledelsen er fastsat. A ApS har vurderet, at der p.t. ikke er grundlag for at ændre herpå. Det bemærkes i den forbindelse, at A ApS, såfremt direktionen i medarbejderholdingselskaberne ikke måtte udøve den daglige ledelse som ønsket, til enhver tid har mulighed for at udskifte direktionen ved afholdelse af generalforsamlinger i medarbejderholdingselskaberne.

Repræsentanten har videre oplyst, at såfremt der ikke måtte foreligge sambeskatning efter den netop anførte aftale, agter parterne alternativt at indskrive i vedtægterne for hvert af selskaberne E ApS, B ApS, C ApS og D ApS, at A ApS tillægges retten til at udpege den øverste ledelse i hvert af disse selskaber, og at A ApS skal give samtykke til enhver vedtægtsændring i de pågældende selskaber. Tilføjelserne i vedtægterne fjernes, når lånene er indfriet. Tilføjelsen i vedtægten vil kun være til stede, så længe lånene er der.

Udtalelse fra Erhvervs- og Selskabsstyrelsen

Skatteministeriet har anmodet Erhvervs- og Selskabsstyrelsen om en udtalelse om, hvorvidt der selskabsretligt foreligger koncernforbindelse mellem A ApS og B ApS, C ApS samt D ApS i kraft af håndpantsætningserklæringen.

Skatteministeriet har endvidere anmodet om at få oplyst, om Erhvervs- og Selskabsstyrelsen finder, at der er koncernforbindelse for indkomståret 2011 mellem A ApS og E ApS, B ApS, C ApS og D ApS, såfremt A ApS tillægges en vedtægtsbestemt ret til at udpege selskabernes ledelse samt samtykke til vedtægtsændringer.

Styrelsen er fremkommet med følgende udtalelse:

"Erhvervs- og Selskabsstyrelsen er af den opfattelse, at der ved aftalerne i

håndpantsætningserklæringerne sammenholdt med indfrielsesmuligheden

i gældsbrevene ikke er tale om en koncern efter såvel årsregnskabsloven

som selskabsloven mellem de omhandlede holdingselskaber.

Styrelsens udtalelse er alene baseret på de meddelte oplysninger. Hvis

der foreligger andre relevante forhold, kan disse få væsentlig betydning

for styrelsens vurdering.

Efter den nye definition på koncerner i årsregnskabslovens bilag 1, B, 1- 4 og tilsvarende i selskabslovens §§ 5-7 ligger disse bestemmelserne tæt op ad den internationale regnskabsstandard IAS 27, og indholdsmæssigt er de uden forskelle herfra.

I selskabsskatteloven benyttes der samme definition som i årsregnskabsloven og selskabsloven. Styrelsens udtalelse vedrører alene en vurdering i forhold til årsregnskabsloven. Styrelsen har således ikke vurderet, om der i forhold til skattelovgivningen foreligger et koncernforhold mellem de omhandlede virksomheder.

Udtalelsen er baseret på den ændrede definition af en koncern i årsregnskabsloven. Denne definition finder anvendelse for regnskabsår, som starter 1. marts 2010 eller senere.

Årsregnskabsloven fastsætter, hvornår der foreligger et moder/ datterselskabsforhold og dermed en koncern. Et selskab er moderselskab, når det udøver bestemmende indflydelse over et andet selskab (datterselskabet), jf. årsregnskabslovens bilag 1, B, nr. 2 og 4.

I årsregnskabsloven, defineres den bestemmende indflydelse som beføjelsen til at styre et andet selskabs økonomiske og driftsmæssige beslutninger. Efter årsregnskabsloven bilag 1, B, nr. 4, afsnit 3, nr. 3, foreligger der bestemmende indflydelse, selvom moderselskabet ikke ejer mere end halvdelen af stemmerettighederne, hvis modervirksomheden har beføjelsen til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan, og dette organ besidder den bestemmende indflydelse.

Det er styrelsens vurdering, at der i den konkrete sag er tale om to modsatrettede forhold.

På den ene side kan det långivende holdingselskab A ApS på et hvilket som helst tidspunkt udpege ledelsen i de tre andre selskaber, indtil gælden er fuldt indfriet. På den anden side kan ledelsen i de tre låntagende holdingselskaber imidlertid indfri gælden til A ApS med 10 dages varsel.

Ud fra de beskrevne forhold er det derfor styrelsens vurdering, at der ikke kan identificeres en part, som har den bestemmende indflydelse over de øvrige holdingselskaber, jf. årsregnskabslovens bilag 1, B, nr. 4. Der foreligger således ikke i den konkrete sag nogen koncern.

Det er styrelsens vurdering, at det forhold, at der i vedtægterne for B ApS, C ApS og D ApS medtages en bestemmelse om, at A ApS kan udpege den øverste ledelse i hvert af disse selskaber ikke ændrer ved styrelsens udtalelse. Dette under forudsætningen af, at de låntagende selskaber til en hver tid kan opsige lånene med 10 dages varsel, som det fremgår af gældsbrevets pkt. 3.3

Det er således styrelsens opfattelse, at der stadig er tale om to modsatrettede forhold, der gør, at der ikke kan identificeres en part med bestemmende indflydelse. Det forhold, at der nu er tale om en vedtægtsbestemt ret, frem for en ret i henhold til en håndpantsætningserklæring, ændrer efter styrelsens opfattelse ikke herpå.

Ovenstående er styrelsens vejledende fortolkning. Sagens endelige afgørelse henhører under domstolene."

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Spørgsmål 1

Det gøres overordnet gældende, at spørgsmål 1 skal besvares bekræftende.

Det gøres nærmere gældende, at selskaberne A ApS, B ApS, C ApS og D ApS for indkomst ret 2010 indgår i samme sambeskatningsenhed med A ApS som moderselskab/administrationsselskab.

Det fremgår af selskabsskattelovens (SEL) § 31, stk. 1, at koncernforbundne selskaber skal sambeskattes, og at der ved koncernforbundne selskaber forstås selskaber, der på noget tidspunkt i indkomståret tilhører samme koncern, jfr. SEL § 31 C.

En koncern foreligger i kraft af et konstateret moder-/datterselskabsforhold, jfr. SEL § 31 C, stk. 1.

Et moderselskab foreligger ifølge SEL § 31 C, hvis et selskab udøver bestemmende indflydelse i forhold til et datterselskab. Sådan bestemmende indflydelse foreligger ifølge SEL § 31 C, stk. 3, når moderselskabet direkte eller indirekte gennem et datterselskab ejer mere end halvdelen af stemmerettighederne i et selskab, medmindre det i særlige tilfælde klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse.

Hvis et moderselskab ikke ejer mere end halvdelen af stemmerettighederne i et selskab, foreligger der bestemmende indflydelse, hvis moderselskabet, jfr. SEL § 31C, stk. 4, har

- råderet over mere end halvdelen af stemmerettighederne i kraft af en aftale med andre investorer,

- beføjelse til at styre de finansielle og driftsmæssige forhold i et selskab i henhold til en vedtægt eller aftale,

- beføjelse til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan og dette organ besidder den bestemmende indflydelse på selskabet eller

- råderet over det faktiske flertal af stemmerne på generalforsamlingen eller i et tilsvarende organ og derved besidder den faktiske bestemmende indflydelse over selskabet.

Denne nye definition i SEL § 31 C af koncernforbundne selskaber er identisk med den nye koncerndefinition i selskabslovens (SL) § 7 samt i regnskabslovens (ÅRL), bilag 1, afsnit B. Det fremgår af betænkningen til lovforslag L 170 og L 171 i forbindelse med den seneste ændring af SEL § 31 C, at baggrunden for omformuleringen af koncerndefinition i SEL § 31 C er at justere sambeskatningsreglerne, så de “lægges op ad koncerndefinitionen i regnskabslovgivningen". Formålet hermed er, at koncerner fortsat kan benytte den samme koncerndefinition både ved skatteberegningen efter sambeskatningsreglerne og ved aflæggelsen af koncernregnskabet.

Det er som følge heraf nødvendigt at se nærmere på koncerndefinition i ÅRL, bilag 1, afsnit B. Det kan som det første konstateres, at ordlyden heri er identisk med ordlyden i SEL § 31 C. Som et relevant fortolkningsbidrag til ÅRL's koncerndefinition skal opmærksomheden henledes på bemærkningerne til lovforslag L 171, § 1, nr. 36, hvorfra følgende skal fremhæves:

“Efter forslaget tillægges det således afgørende vægt, hvem der reelt har bestemmende indflydelse over virksomheden. Det hidtidige krav om, at en modervirksomhed formelt skal besidde kapitalandele i dattervirksomheden, ophæves med forslaget."

"...indeholder en formodningsregel om, at hvis en virksomhed ejer mere end halvdelen af stemmerettighederne i en anden virksomhed direkte eller indirekte, foreligger der bestemmende indflydelse og dermed koncern forhold, medmindre det modsatte klart kan bevises. En virksomhed, som ejer mere end halvdelen af stemmerettighederne direkte eller indirekte, anses således for at udøve bestemmende indflydelse og dermed for at være modervirksomhed, medmindre virksomheden godtgør, at den ikke udøver bestemmende indflydelse over den anden virksomheds økonomiske og driftsmæssige beslutninger."

“De foreslåede bestemmelser [...] fastlægger kriterierne for, hvornår der kan foreligge bestemmende indflydelse og dermed koncernforhold i tilfælde, hvor modervirksomhedens formelle ejerandel i dattervirksomheden ikke overstiger halvdelen."

Det kan heraf udledes, at der helt overordnet skal sondres mellem to forskellige situationer:

- En virksomhed ejer mere end halvdelen af rettighederne i en dattervirksomhed.

- En virksomhed ejer ikke mere end halvdelen af stemmerettighederne i en dattervirksomhed.

I situation nr. 1 gælder en forhåndsformodning om, at der eksisterer en koncernforbindelse mellem moder- og dattervirksomheden. Denne forhåndsformodning - og dermed koncernforbindelsen og sambeskatningen - kan kun tilbagevises, hvis virksomheden kan føre klart bevis for, at der ikke udøves en bestemmende indflydelse over dattervirksomhedens økonomiske og driftsmæssige beslutninger.

I situation nr. 2 gælder ingen forhåndsformodning. Derimod anses en bestemmende indflydelse at foreligge, hvis blot én af de i SEL § 31C, stk. 4, anførte kriterier opfyldes.

Der skal således væsentlig mere til for at diskvalificere en forhåndsformodning om koncernforbindelse/sambeskatning end for at etablere en koncernforbindelse/sambeskatning.

Der skal herefter foretages en vurdering af, om der mellem A ApS og selskaberne B ApS, C ApS og D ApS foreligger en koncernforbindelse, der opfylder kriterierne som angivet i SEL § 31 C.

Det kan indledningsvis konstateres, at A ApS ikke er tillagt stemmer i selskaberne B ApS, C ApS eller D ApS - hverken via ejerskab eller aftale. Derimod besidder hver af de personlige anpartshavere bag B ApS, C ApS og D ApS alle stemmerne i hvert af de respektive selskaber. Den i SEL § 31 C, stk. 3, anførte forhåndsformodning har derfor alene relevans i relation til de personlige anpartshavere bag B ApS, C ApS og D ApS. Der må herefter foretages en vurdering af, om der foreligger en klar påvisning af, at et sådant ejerforhold ikke udgør bestemmende indflydelse, jfr. SEL § 31 C, stk. 3.

Det gøres gældende, at der foreligger en klar påvisning af, at A ApS udøver bestemmende indflydelse over B ApS, C ApS og D ApS. Der skal herved henses til, at A ApS ifølge aftale er tillagt netop den bestemmende indflydelse i hvert af disse selskaber - nærmere bestemt retten til at udpege ledelsen. Dette fremgår af den mellem A ApS og anpartshaverne bag B ApS, C ApS og D ApS indgåede håndpantsætningserklæring. Via denne aftalte bestemmende indflydelse er A ApS utvivlsomt tillagt beføjelsen til ifølge aftale at styre de finansielle og driftsmæssige forhold i de pågældende selskaber.

Der foreligger som følge heraf en koncernforbindelse - og dermed sambeskatning - mellem A ApS og selskaberne B ApS, C ApS og D ApS, jfr. SEL § 31 C, stk. 3 og 4.

Det gøres endvidere gældende, at selskabslovens § 82, hvorefter ejeraftaler ikke er bindende for kapitalselskabet og de beslutninger, der træffes af generalforsamlingen, ikke finder anvendelse og dermed ikke diskvalificerer A ApS' bestemmende indflydelse efter SEL § 31 C.

Ifølge selskabslovens § 5, nr. 6, defineres en ejeraftale som en “aftale, der regulerer ejer- og ledelsesforhold i selskabet, og som er indgået mellem kapitalejere"

Den aftale, hvorved A ApS tillægges den bestemmende indflydelse i selskaberne B ApS, C ApS og D ApS har ikke karakter af en ejeraftale, således som denne defineres i selskabslovens § 5, nr. 6. Dette skyldes, at aftalen ikke er indgået mellem kapitalejerne i et selskab, men mellem kapitalejeren i et selskab og en af dennes kreditorer.

Som følge heraf foreligger ikke en ejeraftale, som ifølge selskabslovens § 82 eventuelt vil kunne diskvalificere A ApS' bestemmende indflydelse i B ApS, C ApS og D ApS.

Under henvisning til den således mellem disse selskaber konstaterede moder/datterselskabs-forbindelse vil A ApS og selskaberne B ApS, C ApS og D ApS i indkomståret 2010 være omfattet af sambeskatning efter SEL § 31, stk. 1, med A ApS som moderselskab/administrationsselskab.

Spørgsmål 2

Det gøres overordnet gældende, at spørgsmål 2 skal besvares bekræftende.

Det gøres nærmere gældende, at selskaberne A ApS og E ApS for indkomståret 2010 indgår i samme sambeskatningsenhed.

For så vidt angår den retlige ramme for denne vurdering henvises til det ovenfor ad spørgsmål 1 anførte.

På baggrund heraf skal der foretages en gennemgang af, om der mellem A ApS og E ApS foreligger en koncernforbindelse, der opfylder kriterierne som angivet i SEL § 31 C.

Det kan indledningsvis konstateres, at A ApS som følge af den vedtægtsbestemte stemmeretsdifferentiering er tillagt 40 % af stemmerne i E ApS. Intet selskab - og dermed heller ikke A ApS - besidder således flertallet af stemmerne i E ApS. Den i SEL § 31 C, stk. 3, anførte forhåndsformodning har derfor ikke relevans. Det må derfor i stedet vurderes, om der foreligger bestemmende indflydelse som følge af opfyldelsen af en af de i SEL § 31 C, stk. 4, anførte kriterier.

Det gøres gældende, at A ApS udøver bestemmende indflydelse over E ApS, idet A ApS har beføjelse til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan og dette organ besidder den bestemmende indflydelse på selskabet, jfr. SEL § 31 C, stk. 4, nr. 3.

Der skal herved henses til, at A ApS indtil en endelig indfrielse af gældsbrevene til B ApS, C ApS og D ApS besidder den bestemmende indflydelse i disse selskaber, jfr. det ovenfor ad spørgsmål 1 anførte. A ApS vil således via denne bestemmende indflydelse ved afholdelse af generalforsamling i E ApS enebestemmende kunne vælge det øverste ledelsesorgan i E ApS.

Det gøres endvidere gældende, at selskabslovens § 82, hvorefter ejeraftaler ikke er bindende for kapitalselskabet og de beslutninger, der træffes af generalforsamlingen, ikke diskvalificerer A ApS' bestemmende indflydelse efter SEL § 31 C.

Der skal herved henses til, at den aftale, hvorved A ApS tillægges den bestemmende indflydelse i selskaberne B ApS, C ApS og D ApS ikke har karakter af en ejeraftale, således som denne defineres i selskabslovens § 5, nr. 6.

Den aftale, hvorved A ApS tillægges den bestemmende indflydelse i selskaberne B ApS, C ApS og D ApS er rettelig indgået mellem A ApS og de personlige anpartshavere bag B ApS, C ApS og D ApS. Aftalen vedrører desuden blot den bestemmende indflydelse i selskaberne B ApS, C ApS og D ApS, men derimod ikke ejer- og ledelsesforhold i E ApS. Der foreligger som følge heraf i relation til E ApS ikke en aftale indgået mellem kapitalejerne, der regulerer ejer- og ledelsesforhold i E ApS.

Som følge heraf foreligger ikke en ejeraftale, som ifølge selskabslovens § 82 eventuelt vil kunne diskvalificere A ApS' bestemmende indflydelse i E ApS.

Under henvisning til den således mellem disse selskaber konstaterede moder/datterselskabs-forbindelse vil A ApS og E ApS i indkomståret 2011 være omfattet af sambeskatning efter SEL § 31, stk. 1.

Spørgsmål 3

Det gøres overordnet gældende, at spørgsmål 3 skal besvares bekræftende - dog således at en besvarelse heraf alene bliver nødvendig, såfremt spørgsmål 1 og/eller 2 besvares benægtende.

Der skal til støtte for en positiv besvarelse henvises til det ovenfor ad spørgsmål 1 og 2 anførte, dog med følgende tilføjelser.

Det gøres nærmere gældende, at en vedtægtsbestemt ret for A ApS til at udpege det øverste ledelsesorgan i hvert af selskaberne E ApS, B ApS, C ApS og D ApS, implicerer, at A ApS tillægges den bestemmende indflydelse over hvert af disse selskaber. Dette særligt eftersom at udpegningsretten til selskabernes øverste ledelsesorgan kombineres med en samtykkeklausul, hvorefter A ApS skal give samtykke til enhver vedtægtsændring i de pågældende selskaber.

Der skal herved henses til, at A ApS herved vedtægtsmæssigt beføjes til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan i hvert af selskaberne, jfr. SEL § 31 C, stk. 4, nr. 3. En vedtægtsbestemmelse, som desuden ikke kan fjernes uden A ApS' samtykke.

En sådan vedtægtsbestemt udpegningsret tillagt A ApS har desuden notorisk ikke karakter af en ejeraftale, som ifølge selskabslovens § 82 eventuelt vil kunne diskvalificere A ApS' bestemmende indflydelse i E ApS, B ApS, C ApS og/eller D ApS.

Som følge af den således mellem disse selskaber konstaterede moder/datterselskabs-forbindelse vil A ApS og E ApS samt A ApS og B ApS, C ApS og D ApS i indkomståret 2011 være omfattet af sambeskatning efter SEL § 31, stk. 1.

Spørgsmål 4 og 5

Repræsentanten har anført, at Erhvervs- og Selskabsstyrelsens udtalelse har givet anledning til at formulere de to nye spørgsmål, spørgsmål 4 og 5. Der er til grund for spørgsmål nr. 4 og 5 påtænkt en ændret formulering af håndpantsætningserklæringerne, således at afsnittet:

"Det er samtidig mellem anpartshaveren i [Medarbejderholding ApS] - [Medarbejdernavn] aftalt, at A ApS har den bestemmende indflydelse i [Medarbejderholding ApS], således at A ApS på et hvilket som helst tidspunkt, indtil forstående gældsbrev stort oprindeligt EURO [...] er fuldt indfriet, kan udpege ledelsen i [Medarbejderholding ApS]."

i stedet omformuleres til:

"Det er samtidig mellem anpartshaveren i [Medarbejderholding ApS]

[Medarbejdernavn] aftalt, at A ApS har den bestemmende indflydelse i [Medarbejderholding ApS], således at A ApS på et hvilket som helst tidspunkt, indtil foranstående gældsbrev stort oprindeligt EURO [...] er fuldt indfriet, kan udpege ledelsen i [Medarbejderholding ApS]. I tilfælde af fuldstændig indfrielse af foranstående gældsbrev er det mellem parterne aftalt, at A ApS bibeholder den bestemmende indflydelse i [Medarbejderholding ApS] indtil udgangen af det indkomstår, hvori den fuldstændige indfrielse af gældsbrevet finder sted."

Såfremt håndpantsætningserklæringerne formuleres som anført, er det repræsentantens opfattelse, at der skal foretages en vurdering identisk med den, der er blevet anerkendt af Skatterådet i SKM2010.687.SR og SKM2010.688.SR i relation til ejeraftaler, som indgås for ét indkomstår ad gangen. De omformulerede indfrielsesvilkår i håndpantsætningserklæringerne bevirker således, at der ikke i løbet af indkomståret hersker tvivl om, hvem der er tillagt den bestemmende indflydelse. En ændring i den bestemmende indflydelse kan netop kun foretages ved udgangen af det indeværende indkomstår.

Repræsentantens supplerende bemærkninger i anledning af indstilling

Repræsentanten har i anledning af Skatteministeriets indstilling samt udtalelse fra Erhvervs- og Selskabsstyrelsen anført, at det indledningsvist kan konstateres, at det fra Skatteministeriets side foreslås, at samtlige fem spørgsmål besvares benægtende.

Som begrundelse for besvarelsen af spørgsmål 1 og 2 henviser Skatteministeriet til Erhvervs-og Selskabsstyrelsens udtalelse, det forhold at lånene er uopsigelige, samt det forhold at pantsætningerne - bortset fra misligholdelsestilfælde - ikke omfatter den til anparterne knyttede stemmeret, sammenholdt med at låntagerne kan opsige lånene helt eller delvist med 10 dages varsel. Endvidere vurderer Skatteministeriet det som tvivlsomt, om der etableres bestemmende indflydelse med henblik på at opnå fordele af selskabets aktiviteter , når der ikke ejes kapitalandele i selskaberne.

Skatteministeriet foretager herefter en samlet vurdering, hvorefter der ikke anses at foreligge sambeskatning, idet det samlede setup ikke har andet formål end at opnå skattemæssige fordele, samt at den bestemmende indflydelse antages ikke reelt at blive udøvet, før der evt. sker misligholdelse af gælden til A ApS.

Helt grundlæggende er koncerndefinitionen i selskabsskatteloven, selskabsloven,

regnskabslovgivningen m.v. ensrettet, således at en koncernforbindelse anses for

etableret, når der foreligger en bestemmende indflydelse. Ifølge praksis skal der i

forbindelse med udøvelsen heraf i første række foretages en vurdering af, om der

formelt - ved aftale eller lignende - foreligger en bestemmende indflydelse, og i anden række foretages en vurdering af, om der de facto foreligger en bestemmende indflydelse.

En formel bestemmende indflydelse kan ifølge praksis foreligge ved eksempelvis vedtægtsbestemt tillagte rettigheder, hvorefter en part tillægges retten til at udøve den bestemmende indflydelse i kraft af udpegningsretten til flertallet i selskabets øverste ledelsesorgan, eller ved en ejeraftale, hvorved parterne aftaler retten til at udøve den bestemmende indflydelse i selskabet. I disse tilfælde foretages en objektiv vurdering af, om bestemmende indflydelse foreligger. Dette harmonerer med ordlyden af SEL § 31 C, stk. 4, hvorefter det afgørende er, om der består en beføjelse til at udøve den bestemmende indflydelse.

Der findes en intensiv praksis herom, som fastslår, at en formel tildeling af den bestemmende indflydelse over et selskab foreligger, når der er indgået aftale herom mellem kapitalejerne i selskabet. Se således efter den tidligere gældende selskabslovgivning eksempelvis afgørelserne gengivet i SKM2006.107.SR, SKM2009.445.SR og SKM2009.712.SR. Og fra tiden efter den nye selskabslov afgørelserne gengivet i SKM2010.687.SR og SKM2010.688.SR.

Hertil kommer, at der med indførelsen af den nye formulering i SEL § 31 C ifølge forarbejderne er lagt op til en lempelse af betingelserne for, hvornår en koncernforbindelse og dermed en sambeskatning består.

Skatteministeriet lægger i nærværende sag op til, at der i stedet skal foretages en

subjektiv vurdering af baggrunden for det samlede set up, således at en opnåelse

af skattemæssige fordele vil kunne diskvalificere tilstedeværelsen af bestemmende indflydelse. Skatteministeriet indlægger herved en omgåelsestankegang, hvorefter en benyttelse af sambeskatningsreglerne med henblik på opnåelse af gunstige skattemæssige forhold skal censureres og i sidste ende tilsidesættes skattemæssigt.

Det må i den forbindelse pointeres, at der hverken i loven eller i praksis er hjemmel til at foretage en sådan subjektiv omgåelsesvurdering som foreslået. Der er derimod tale om en civilretlig disposition i form af en aftalemæssig tildeling af den bestemmende indflydelse i medarbejderholdingselskaberne. En sådan civilretlig disposition vil som det helt klare udgangspunkt ikke kunne tilsidesættes skatteretligt, blot under henvisning til at der herved opnås en skattemæssig gunstig positionering af en eller flere parter. Repræsentanten har i den forbindelse bl.a. henvist til Højesterets dom gengivet i SKM2006.749 (Elevatordommen), hvor Højesteret slog fast, at transaktioner, som kunne gennemføres civilretligt, også skulle lægges til grund ved den skatteretlige vurdering, når blot dispositionerne var foretaget i overensstemmelse med selskabslovgivningen. Der var ikke grundlag for at indlægge en omgåelsesvurdering.

Der er i nærværende sag utvivlsomt og ubestridt tillagt långiver/panthaver en udpegningsret i relation til ledelsen i medarbejderholdingselskaberne. Denne formelle udpegningsret udnyttes de facto af långiver/panthaver, således at långiver/panthaver udpeger ledelsen i medarbejderholdingselskaberne. Det gøres i første række gældende, at så længe denne formelle udpegning finder sted - det vil sige så længe gældsforholdet består - vil långiver/panthaver derfor formelt besidde og udøve den bestemmende indflydelse over medarbejderselskaberne og dermed også driftsselskabet.

Det gøres i anden række gældende, at långiver/panthaver desuden - som tidligere

oplyst - de facto vil udøve sin bestemmende indflydelse over ledelsen i medarbejderholdingselskaberne. Det forhold, at medarbejderholdingselskaberne med 10 dages varsel vil kunne indfri gælden ifølge gældsbrevene, ændrer ikke ved, at långiver/panthaver såvel formelt som de facto - så længe lånet består - udøver den bestemmende indflydelse.

En gennemførelse af Skatteministeriets forslag i nærværende sag vil desuden have karakter af en praksisændring, der ikke har hjemmel i hverken lovens ordlyd eller forarbejder.

På baggrund heraf fastholder repræsentanten en positiv besvarelse af spørgsmål 1 og 2.

Som begrundelse for besvarelsen af spørgsmål 3 henviser Skatteministeriet til, at

en indskrivning af udpegningsretten i medarbejderholdingselskabernes vedtægter ikke medfører, at der foreligger bestemmende indflydelse, idet lånevilkårene fortsat er uændrede, herunder at lånene af låntagerne kan opsiges helt eller delvist med 10 dages varsel, og idet formuleringerne i vedtægterne netop kun vil bestå, så længe låneforholdet består.

Repræsentanten finder i den forbindelse - ud over det allerede ovenfor anførte -grund til at understrege, at såfremt den bestemmende indflydelse indskrives i vedtægterne, vil der utvivlsomt foreligge bestemmende indflydelse som defineret i SEL § 31 C, stk. 4, nr. 3, jfr. beføjelsen til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan, som besidder den bestemmende indflydelse på selskabet.

Retten til fra låntagers side at opsige lånet med 10 dages varsel ændrer efter repræsentantens opfattelse ikke herpå, idet den bestemmende indflydelse utvivlsomt vil foreligge lige indtil, at lånet måtte blive indfriet.

På baggrund heraf fastholder repræsentanten en positiv besvarelse af spørgsmål 3.

Som begrundelse for besvarelsen af spørgsmål 4 og 5 henviser Skatteministeriet

blot til, at en omformulering af håndpantsætningserklæringerne ikke bevirker en ændret vurdering af, om koncernforbindelse foreligger.

Repræsentanten har herved anført, at det hertil bemærkes, at Skatteministeriet ikke fremkommer med en begrundelse for, hvorfor en omformulering af håndpantsætningserklæringerne, således at den bestemmende indflydelse utvivlsomt vil bestå indtil udgangen af det indeværende indkomstår, ikke antages at udgøre en bestemmende indflydelse.

Der er således tidligere under sagen henvist til Skatterådets afgørelser offentliggjort som SKM2010.687.SR og SKM2010.688.SR i relation til ejeraftaler, som indgås for ét indkomstår ad gangen. I disse sager anses bestemmende indflydelse at foreligge på baggrund af ejeraftalernes ordlyd, idet der ikke er nogen indikationer på, at ejeraftalerne ikke vil blive fulgt af parterne.

Der kan endvidere henvises til den ovenfor anførte ældre praksis, hvor ejeraftalernes formelle indhold lægges til grund ved vurderingen af, om bestemmende indflydelse foreligger. Der foretages således ikke i den ældre praksis en subjektiv de factovurdering som i SKM2010.687.SR og SKM2010.688.SR.

Sammenligneligheden med nærværende sag er slående, idet der i begge tilfælde på aftalemæssigt grundlag aftales en såvel formel som de facto bestemmende indflydelse, der har virkning indtil udgangen af et konkret indkomstår. Der er endvidere ikke noget i nærværende sag, der indikerer, at aftalen om udøvelsen af den bestemmende indflydelse ikke vil blive fulgt af sagens parter.

På baggrund heraf er det repræsentantens opfattelse, at spørgsmål 4 og 5 skal besvares bekræftende, idet der foreligger såvel en formel som en de facto bestemmende indflydelse på et aftalemæssigt grundlag, som minimum er gældende for det indeværende indkomstår. I overensstemmelse med SEL § 31 C, stk. 4, er långiver/panthaver således ved disse aftaler tillagt beføjelse til at udøve den bestemmende indflydelse i medarbejderholdingselskaberne i dette år. Denne beføjelse er stiftet ved en civilretligt bindende aftale, som også skal respekteres skatteretligt.

Skatteministeriets indstilling og begrundelse

Ad spørgsmål 1

Der ønskes svar på, hvorvidt der etableres sambeskatning mellem A ApS, B ApS, C ApS og D ApS med A ApS som administrationsselskab, som følge af formuleringen af håndpantsætningen i indkomståret 2011.

I selskabsskattelovens § 31, stk. 1, er det fastsat, at koncernforbundne selskaber og foreninger m.v. omfattet af § 1, stk. 1, nr. 1-2a, 2d-2h, 3a-5 og 5b, § 2, stk. 1, litra a og b, skal sambeskattes (national sambeskatning). Ved koncernforbundne selskaber og foreninger m.v. forstås selskaber og foreninger m.v., der på noget tidspunkt i indkomståret tilhører samme koncern, jf. § 31 C. Ved ultimativt moderselskab forstås det selskab, som er moderselskab uden at være datterselskab, jf. § 31 C.

I forbindelse med den nye lov om aktie- og anpartsselskaber (selskabsloven), lov nr. 470 af 12. juni 2009 med senere ændringer, er der sket ændring af definitionen i koncernforbundne selskaber, og som følge af den nye selskabslov er der indført en tilsvarende ændring af koncerndefinitionen i selskabsskattelovens § 31 C, jf. lov nr. 516 af 12, juni 2009 som ændret ved § 2 i lov nr. 159 af 16. februar 2010. Herefter har selskabsskattelovens § 31 C følgende indhold:

§ 31 C. Et selskab, en fond, en trust eller en forening m.v. (moderselskabet) udgør sammen med et eller flere datterselskaber en koncern. Et selskab kan kun have ét direkte moderselskab. Hvis flere selskaber opfylder et eller flere af kriterierne i stk. 2-6, er det alene det selskab, som faktisk udøver den bestemmende indflydelse over selskabets økonomiske og driftsmæssige beslutninger, der anses for at være moderselskab.

Stk. 2. Bestemmende indflydelse er beføjelsen til at styre et datterselskabs økonomiske og driftsmæssige beslutninger.

Stk. 3. Bestemmende indflydelse i forhold til et datterselskab foreligger, når moderselskabet direkte eller indirekte gennem et datterselskab ejer mere end halvdelen af stemmerettighederne i et selskab, medmindre det i særlige tilfælde klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse.

Stk. 4. Ejer et moderselskab ikke mere end halvdelen af stemmerettighederne i et selskab, foreligger der bestemmende indflydelse, hvis moderselskabet har

1) råderet over mere end halvdelen af stemmerettighederne i kraft af en aftale med andre investorer,

2) beføjelse til at styre de finansielle og driftsmæssige forhold i et selskab i henhold til en vedtægt eller aftale,

3) beføjelse til at udpege eller afsætte flertallet af medlemmerne i det øverste ledelsesorgan og dette organ besidder den bestemmende indflydelse på selskabet eller

4) råderet over det faktiske flertal af stemmerne på generalforsamlingen eller i et tilsvarende organ og derved besidder den faktiske bestemmende indflydelse over selskabet.

Stk. 5. Eksistensen og virkningen af potentielle stemmerettigheder, herunder tegningsretter og købsoptioner på kapitalandele, som aktuelt kan udnyttes eller konverteres, skal tages i betragtning ved vurderingen af, om et selskab har bestemmende indflydelse.

Af lovbemærkninger til lov nr. 516 af 12. juni 2009, hvorved ændring af koncerndefinitionen i § 31 C, er indført, jf. bilag 14 til Lovforslag 170 og 171 (forslag til lov om aktie- og anpartsselskaber og forslag til lov om ændring af årsregnskabsloven m.fl.), fremgår det:

"Ved ændringsforslaget i nr. 02 foretages en mindre justering af koncerndefinitionen i selskabs-skattelovens § 31 C, der er en del af lovens regelsæt om sambeskatning.

Baggrunden for justeringen er, at der ved forslaget til §§ 6 og 7 i den nye lov om aktie- og anpartsselskaber (selskabsloven), jf. L 170, og ved § 1, nr. 36, i nærværende lovforslag foreslås tilsvarende ændringer i koncerndefinitionen i henholdsvis selskabslovgivningen og i årsregnskabsloven. Ved ændringerne bliver selskabslovens og årsregnskabslovens koncerndefinition den samme som definitionen i den internationale regnskabsstandard (IAS 27). Ordlyden er ganske vist ikke på alle områder den samme som i IAS 27, hvilket imidlertid alene skyldes, at ordlyden er tilpasset strukturen i danske virksomheder. Der er dermed ikke tiltænkt materielle forskelle.

Det foreslås på den baggrund, at koncerndefinitionen i sambeskatningsreglerne justeres, så den - lige som det er tilfældet efter de gældende regler - lægges op ad koncerndefinitionen i regnskabslovgivningen. Formålet er, at koncerner fortsat skal kunne anvende den samme koncerndefinition både ved skatteberegningen efter sambeskatningsreglerne og ved aflæggelsen af koncernregnskabet. Det har blandt andet den fordel, at koncernens selskaber i forbindelse med regnskabskonsolideringen i forvejen udveksler en stor del af de oplysninger, der også er nødvendige ved udfærdigelsen af sambeskatningsskatteberegningen.

Det er overordnet set vurderingen, at den foreslåede koncerndefinition kun i mindre omfang vil føre til ændringer i kredsen af selskaber, der omfattes af sambeskatningsreglerne. Der er dog nuanceforskelle mellem den gældende og den foreslåede koncerndefinition, idet det i forslaget tillægges afgørende betydning, hvem der reelt har bestemmende indflydelse i et selskab, uagtet om der formelt besiddes ejerandele.

Om ikrafttrædelse af den nye bestemmelse i selskabsskattelovens § 31 C, er det fastsat, at Økonomi- og erhvervsministeren fastsætter tidspunktet for lovens ikrafttræden, jf. § 25 i lov nr. 516 af 12. juni 2009, og i henhold bekendtgørelse af 24. februar 2010 om delvis ikrafttræden af lov om ændring af årsregnskabsloven, lov om finansiel virksomhed og forskellige andre love, § 34, stk. 4, har bestemmelsen i § 31 C virkning for indkomstår, der begynder den 1. marts 2010 eller senere.

Det er i nærværende sag oplyst, at selskaberne har indkomstår 1/10-30/9. Selskaberne vil således først for indkomståret 2011 være berørte af nuværende selskabsskattelov § 31 C.

Skatteministeriet bemærker herefter, at det fremgår af ovenstående lovbemærkninger, at koncerndefinitionen i selskabsskattelovens § 31 C svarer til selskabslovgivningen og årsregnskabsloven, og det fremgår videre af lovbemærkninger til årsregnskabslovens bestemmelse om "bestemmende indflydelse", som svarer til selskabsskattelovens § 31 C, stk. 2- 4.:

"Det foreslås i 1. afsnit, at det er beføjelsen til at styre de økonomiske og driftsmæssige beslutninger, der er afgørende for vurderingen af, om der foreligger bestemmende indflydelse. Begrebet økonomiske og driftsmæssige beslutninger kendes fra den nuværende definition (...) Forslaget 2. og 3. afsnit opregner situationer, hvori der kan foreligge bestemmende indflydelse. Forslaget viderefører som nævnt i bemærkningerne (...) den nuværende opregning (...) med ændringer. Efter forslaget tillægges det således nu afgørende vægt, hvem der reelt har bestemmende indflydelse over virksomheden. Det hidtidige krav om, at en modervirksomhed formelt skal besidde kapitalandele i dattervirksomheden, ophæves med forslaget. Denne ændring gør således op med den hidtidige forståelse af begrebet bestemmende indflydelse og medfører derved en ændring af den gældende koncerndefinition.

Forslaget er i overensstemmelse med artikel 1 i Rådets direktiv om konsoliderede regnskaber ("7. direktiv"). Ved tilpasningen af 7. direktiv til de internationale regnskabsstandarder i 2003 blev det således muligt i den nationale lovgivning at fravige kravet om, at den modervirksomhed skal besidde kapitalandele i en dattervirksomhed. Det er denne mulighed, som nu foreslås udnyttet, således at forslaget tilpasser definitionen både til de nationale regnskabsstandarder, IFRS, og den herskende opfattelse i den selskabsretlige teori samt i Udvalget til modernisering af Selskabsretten, hvor det tillægges afgørende vægt, hvem der reelt har bestemmende indflydelse over selskabet.

Skatteministeriet bemærker herefter, at A ApS ingen stemmerettigheder besidder i de pågældende selskaber. I henhold til håndpantsætningserklæringerne mellem A ApS og de tre selskaber, B ApS, C ApS og D ApS er A ApS imidlertid i henhold til formuleringen af håndpantsætningserklæringerne tillagt den bestemmende indflydelse i de tre selskaber, således at A ApS på et hvilket som helst tidspunkt, indtil gældbrevet er fuldt indfriet, kan udpege ledelsen i henholdsvis B ApS, C ApS og D ApS.

I henhold til Erhvervs- og Selskabsstyrelsens udtalelse, og når videre henses til at pantsætningerne ikke omfatter den til anparterne knyttede stemmeret, med mindre der sker misligholdelse af gældsbrevene, og pantsætningen kræves realiseret af panthaver, sammenholdt med at lånene af låntagerne kan opsiges helt eller delvist med 10 dages varsel, finder Skatteministeriet ikke, at A ApS kan anses for at have bestemmende indflydelse i henholdsvis B ApS, C ApS og D ApS. Endvidere er henset til ovenstående lovbemærkninger, hvorefter det tillægges afgørende vægt, hvem der reelt har bestemmende indflydelse over selskabet.

Det er derfor Skatteministeriets opfattelse, at der ikke kan anses for at være etableret koncernforbindelse og deraf følgende sambeskatning, jf. selskabsskatteloven § 31 C, stk. 4, nr. 3.

Samtidig bemærkes det, at definitionen i IAS 27 af bestemmende indflydelse lyder således: "Bestemmende indflydelse er beføjelsen til styre en virksomheds økonomiske og driftsmæssige beslutninger med henblik på at opnå fordele af dens aktiviteter." I den danske definition af IAS 27er sætningen med henblik på at opnå fordele af deres aktiviteter ikke medtaget i formuleringer. I henhold til bemærkningerne til selskabsloven og Erhvervs og Selskabsstyrelsens ovenstående bemærkninger er IAS 27, og definitionen i selskabsloven ordlydsmæssigt ikke ens, hvilket imidlertid alene skyldes, at ordlyden er tilpasset strukturen i danske virksomheder. Der er dermed ikke, jf. lovbemærkningerne, tiltænkt materielle forskelle og indholdsmæssigt er de uden forskelle herfra. Skatteministeriet finder således at den officielle formulering af IAS 27 må kunne indgå ved vurdering af koncernforbindelse i relation til SEL § 31 C.

Skatteministeriet finder, at det er tvivlsomt, om der etableres bestemmende indflydelse med henblik på at opnå fordele af selskabets aktiviteter i den konkrete sag, når der ikke ejes kapitalandele i de selskaber, hvori der ønskes sambeskatning og disse i øvrigt ikke har anden aktivitet end at eje det underliggende driftsselskab.

Når det samlede setup ikke har andet formål end at opnå skattemæssige fordele, samt at den bestemmende indflydelse antages ikke reelt at blive udøvet, før der evt. sker misligholdelse af gælden til A, er det efter en konkret vurdering Skatteministeriets holdning, at der ikke er grundlag for anse sambeskatning for etableret efter SEL § 31 C.

På baggrund af ovenstående er det Skatteministeriets opfattelse, at spørgsmål 1 skal besvares med et "Nej".

Ad spørgsmål 2

Der ønskes svar på, hvorvidt der etableres sambeskatning mellem A ApS og E ApS i indkomståret 2011.

Ingen af anpartshaverne i E ApS ejer mere end 50 % af stemmerettighederne.

Spørgsmålet er herefter om A ApS har bestemmende indflydelse på E ApS, som følge af A ApS efter spørgernes opfattelse har bestemmende indflydelse på de tre øvrige anpartshavere i E ApS.

Idet A ApS, jf. spørgsmål 1, ikke kan anses for at være koncernforbundet med B ApS, C ApS og D ApS, vil A ApS heller ikke via disse selskaber anses for at have den bestemmende indflydelse i E ApS, jf. selskabsskattelovens § 31 C, stk. 4, nr. 3.

Som følge af Skatteministeriets indstilling til spørgsmål 1 og på baggrund af ovenstående er det Skatteministeriets opfattelse, at spørgsmål 2 skal besvares med et "Nej".

Ad spørgsmål 3

Spørgsmålet er, om der for de under spørgsmål 1 og 2 anførte parter vil eksistere sambeskatning for indkomståret 2011, såfremt A ApS tillægges en vedtægtsbestemt ret til at udpege selskabernes ledelse samt samtykke til vedtægtsændringer.

Repræsentanten har oplyst, at parterne alternativt påtænker at indskrive i vedtægterne for hvert af selskaberne E ApS, B ApS, C ApS og D ApS, at A ApS tillægges retten til at udpege den øverste ledelse i hvert af disse selskaber, og at A ApS skal give samtykke til enhver vedtægtsændring i de pågældende selskaber. Tilføjelserne i vedtægterne fjernes, når lånene er indfriet. Tilføjelsen i vedtægten vil kun være til stede, så længe lånene er der.

Skatteministeriet finder, at det forhold, at det i stedet i vedtægterne indskrives, at A ApS tillægges retten til at udpege den øverste ledelse i hvert af de fire selskaber, ikke medfører, at der dermed er "bestemmende indflydelse" og dermed koncernforbindelse mellem A ApS og selskaberne, idet lånenes vilkår fortsat er uændrede, herunder at lånene af låntagerne kan opsiges helt eller delvist med 10 dages varsel, og idet tilføjelserne i vedtægterne netop vil være betinget af lånenes eksistens og således kun vil være i vedtægterne, så længe låneforholdet består.

Skatteministeriet indstiller derfor, at besvarelsen er "Nej."

Spørgsmål 4 og 5

Såfremt spørgsmål nr. 1 besvares benægtende, vil der da mellem A ApS og B ApS, C ApS samt D ApS for indkomståret 2011 eksistere sambeskatning under de nærmere angivne omstændigheder, såfremt håndpantsætningserklæringerne omformuleres som nedenfor anført?

Såfremt spørgsmål nr. 2 besvares benægtende, vil der da mellem A ApS og E ApS for indkomståret 2011 eksistere sambeskatning under de nærmere angivne omstændigheder, såfremt håndpantsætningserklæringerne omformuleres som nedenfor anført?

Skatteministeriet bemærker herved, at det i stedet således påtænkes at omformulere håndpantsætningserklæringen, således at det præciseres, at i tilfælde af fuldstændig indfrielse af foranstående gældsbrev er det mellem parterne aftalt, at A ApS bibeholder den bestemmende indflydelse i det pågældende selskab indtil udgangen af det indkomstår, hvori den fuldstændige indfrielse af gældsbrevet finder sted, således at der ikke i løbet af indkomståret hersker tvivl om, hvem der er tillagt den bestemmende indflydelse.

Skatteministeriet finder ikke, at denne præcisering for det pågældende indkomstår, hvori gældsforholdet fuldt ud indfries, bevirker en ændret vurdering af, om koncernforbindelse foreligger og dermed om sambeskatning kan ske, jf. selskabsskattelovens § 31 C.

Spørgsmålene 4 og 5 indstilles derfor begge besvaret med "Nej."

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skatteministeriets indstilling og begrundelse.