Det bemærkes, at sagen er forkortet for at sikre anonymiteten. Forkortelser er markeret med "..." [red.].

Spørgsmål

- Kan Skatterådet bekræfte, at det vil være uden skattemæssige konsekvenser for H5 A/S, for A og for H2 ApS, at anpartshaveroverenskomsten og dermed også den i anpartshaveroverenskomsten indeholdte købe- og salgsret, vedrørende As anparter i H2 ApS bortfalder ved den påtænkte skattefrie ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008?

- Kan Skatterådet bekræfte, at balancekravet i FUL § 15 a, stk. 2, 3. pkt. er opfyldt, såfremt den påtænkte skattefrie ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008 gennemføres i overensstemmelse med principperne i udkast til spaltningsbalance, hvor gældens andel af aktiver udgør 14,75 % i såvel indskydende selskab inden spaltningen som i begge modtagende selskaber efter spaltningen?

- Kan Skatterådet bekræfte, at kravet om fuld vederlæggelse til handelsværdier, jf. FUL § 15 a, stk. 2, 1. og 2. pkt., er opfyldt ved en skattefri ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008 i overensstemmelse med principperne i udkast til spaltningsbalance?

- Kan Skatterådet bekræfte, at det ikke vil have betydning for skattefriheden af den påtænkte ophørsspaltning af H2 ApS uden tilladelse pr. 1/9 2008, såfremt det ene modtagende selskab, H4 ApS, efterfølgende fusioneres skattefrit med H5 A/S med sidstnævnte selskab som modtagende selskab, jf. fusionsskattelovens kapitel 1?

- Kan Skatterådet bekræfte, at den udbyttebegrænsning, der i henhold til FUL § 15 a, stk. 7 vil omfatte udlodning af skattefrit udbytte fra det modtagende selskab, H4 ApS til moderselskabet, H5 A/S, i tilfælde af en gennemførelse af den påtænkte skattefrie ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008, bortfalder i tilfælde af en efterfølgende skattefri fusion af H4 ApS og H5 A/S med sidstnævnte som fortsættende selskab?

- Kan Skatterådet bekræfte, at de modtagende selskaber i den påtænkte skattefrie ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008 - H3 ApS og H4 ApS - succederer i H2 ApS's ejertid og anskaffelsessum for så vidt angår anparterne i H1 ApS i relation til ABL § 9 og SEL § 13, stk. 1, nr. 2?

- Kan Skatterådet bekræfte, at H5 A/S i tilfælde af, at den påtænkte skattefrie ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008 efterfølges af en skattefri fusion af det modtagende selskab, H4 ApS, og H5 A/S med sidstnævnte som fortsættende selskab, succederer i H4 ApS's ejertid og anskaffelsessum for så vidt angår anparterne i H1 ApS i relation til ABL § 9 og SEL § 13, stk. 1, nr. 2?

- Kan Skatterådet bekræfte, at det ikke har betydning for skattefriheden af den påtænkte skattefrie ophørsspaltning uden tilladelse af H2 ApS pr. 1/9 2008 eller for skattefriheden af efterfølgende skattefri fusion af det modtagende selskab, H4 ApS, og H5 A/S, at H5 A/S efterfølgende afhænder anparterne i H1 ApS?

Svar

- Ja.

- Ja.

- Ja.

- Ja.

- Nej.

- Nej.

- Nej.

- Ja.

Se sagsfremstilling og begrundelse.

Beskrivelse af de faktiske forhold

...

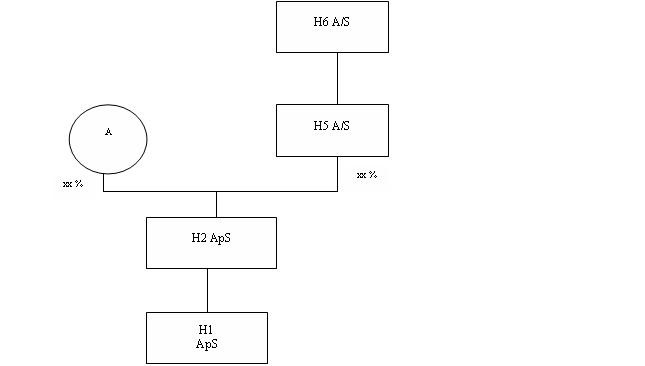

Ejerstrukturen før omstrukturering:

Alle selskaber anvender kalenderåret som regnskabsår.

Årsrapport 2007 for H2 ApS er vedlagt anmodningen om bindende svar.

...

Af forretningsmæssige årsager har H5 A/S og ejerne bag, H6 A/S, ikke udnyttet den indtil udgangen af januar 2008 gældende køberet vedrørende As anparter i H2 ApS.

Den påtænkte ophørsspaltning af H2 ApS

Anpartshaverne i H2 ApS påtænker at gennemføre en skattefri ophørsspaltning pr. 1/9 2008 af H2 ApS uden tilladelse fra SKAT i overensstemmelse med bestemmelserne herom i FUL § 15a og 15b.

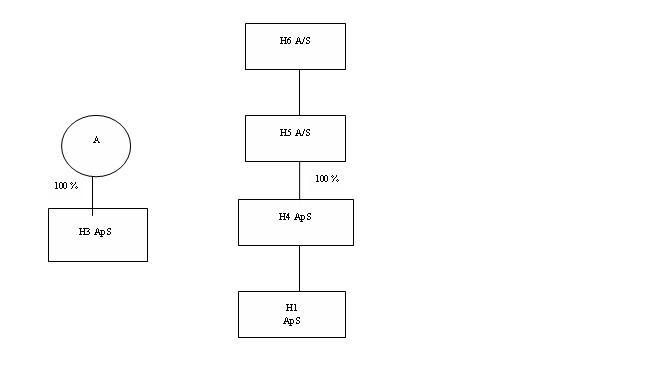

Ved den påtænkte ophørsspaltning vil H2 ApS ophøre, idet alle aktiver og passiver i selskabet vil blive overført til to nystiftede selskaber, H3 ApS og H4 ApS.

Ejerstrukturen efter omstrukturering:

Ved spaltningen af H2 ApS vil det ene modtagende selskab, H3 ApS, bl.a. modtage likvider samt andel af tilgodehavender og gæld. Det andet modtagende selskab vil bl.a. modtage alle anparter i H1 ApS samt andel af gæld.

Der er mellem anpartshaverne, A og H5 A/S, opnået enighed om, at anparterne i H1 ApS kan værdiansættes til xx kr. i forbindelse med den påtænkte ophørsspaltning. Ved den påtænkte ophørsspaltning vil der ske en opskrivning af værdien af H1 ApS i overensstemmelse hermed. Der er ordinært udloddet xx tkr. fra H1 ApS til H2 ApS på grundlag af regnskabsåret 2007. Derudover vil H2 ApS forud for spaltningsdatoen optage et lån på xx kr. i H5 A/S. Såvel værdiopskrivning af anparter, afkast af indestående samt optagelse af lån fremgår af spaltningsudkast.

Ophørsspaltningen påtænktes gennemført pr. 1/9 2008, og de modtagende selskaber vil blive stiftet med perioden 1/9-31/12 2008 som første regnskabsår.

Udkast til spaltningsbalance er baseret på en balance pr. 31. maj 2008. Da der er tale om en fremtidig spaltningsdato, er der alene tale om et udkast. Der kan derfor forekomme mindre talafvigelser i forhold til den endelige spaltningsbalance, men principperne for fordelingen ligger fast. Endvidere er der i udkastet taget højde for afkast af aktiverne i indskydende selskab frem til og med 31/8 2008. Endelig ligger det fast, at der vil ske en låneoptagelse forud for spaltningsdatoen som ovenfor beskrevet. Da der ikke kan forventes andre indtægter i H2 ApS end afkast af indestående, er det således forventningen, at den endelige spaltningsbalance tilnærmelsesvist vil svare til det i sagen vedlagte udkast i overensstemmelse med balancen i H2 ApS pr. spaltningsdatoen 1/9 2008.

Således vil der ske en fordeling af aktiver og gæld til de modtagne selskaber pr. spaltningsdatoen, således at forholdet mellem aktiver og gæld i modtagende selskaber pr. spaltningsdatoen nøjagtigt svarer til forholdet mellem aktiver og gæld i H2 ApS inden spaltningen, jf. kravet herom i fusionsskattelovens § 15 a, stk. 2, 3. pkt. Som det fremgår af udkastet udgør gælden i H2 ApS 14,75 % af aktiverne inden spaltningen, og gælden udgør ligeledes 14,75 % af aktiverne i hvert af de modtagende selskaber, H3 ApS og H4 ApS. Det kan ikke udelukkes, at balancen pr. 31/8 2008 kan give anledning til ganske små justeringer, men principperne for fordelingen mellem de modtagende selskaber ligger fast i overensstemmelse med udkastet.

Ved ophørsspaltningen af H2 ApS vil anpartshaverne, A og H5 A/S, udelukkende blive vederlagt med anparterne i de modtagende selskaber. Vederlæggelsen vil i øvrigt ske således, at A modtager alle anparter i det ene modtagende selskab, H3 ApS, medens H5 A/S vil modtage alle anparter i det andet modtagende selskab, H4 ApS.

Der vil ikke blive udbetalt en kontant udligningssum.

Værdien af det ene modtagende selskab, H3 ApS, vil nøje svare til værdien af As anparter i H2 ApS pr. 31/8 2008, ligesom værdien af det andet modtagende selskab, H4 ApS, nøje vil svare til værdien af H5 A/S's anparter i H2 ApS pr. 31/8 2008. Således vil anpartshaverne opnå fuldt vederlag for anparterne i H2 ApS ved spaltningen, jf. kravet herom i FUL § 15 a, stk. 2, 1. og 2. pkt.

Det skal i den forbindelse understreges, at værdiansættelsen af anparterne i H1 ApS, således som denne indgår i spaltningsbalancen og dermed i fordelingen af aktiver og passiver samt i fordelingen af aktiver og gæld mellem de modtagende selskab, er resultatet af forhandlinger mellem de uafhængige parter, A og H5 A/S, og dermed udtryk for anparternes markedsværdi.

Det kan ikke udelukkes, at H5 A/S vil lade ophørsspaltningen af H2 ApS efterfølge af en skattefri lodret fusion mellem det modtagende selskab, H4 ApS, og H5 A/S med sidstnævnte som fortsættende selskab. Denne fusion vil i givet fald blive gennemført efter reglerne herom i fusionsskattelovens kapitel 1, det vil sige uden tilladelse og uden udstedelse af vederlagsaktier, idet anparterne i indskydende selskab (H4 ApS) blot vil blive annullerede uden skattemæssige konsekvenser for de involverede selskaber, jf. FUL § 2, stk. 2, jf. § 10, stk. 1.

Endvidere kan det ikke udelukkes, at H5 A/S eller - hvis ovennævnte fusion ikke gennemføres - H4 ApS på et tidspunkt vælger at afstå anparterne i H1 ApS. Som følge af FUL § 8's bestemmelser om fuld succession i bl.a. ejertid og anskaffelsessum på aktiver, som et modtagende selskab modtager ved en skattefri spaltning eller fusion, vil H4 ApS og - i tilfælde af efterfølgende skattefri fusion - H5 A/S overtage H2 ApS's ejertid på anparterne i H1 ApS.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Rådgiver har fremført følgende som sin opfattelse:

Spørgsmål 1

De i anpartshaveroverenskomsten fastsatte købe- og salgsretter er indgået mellem uafhængige parter på markedsvilkår.

Der er tale om købe- og salgsretter til anparterne i H2 ApS, og udnyttelse kan alene ske ved faktisk levering af anparterne. Således er købe- og salgsretterne ikke omfattet af kursgevinstlovens regelsæt om finansielle instrumenter.

Såfremt købe- og salgsretter udløber uudnyttet vil dette være uden skattemæssige konsekvenser for begge parter - A og H5 A/S.

Ved en gennemførelse af den påtænkte skattefrie ophørsspaltning uden tilladelse pr. 1/9 2008 af H2 ApS vil anpartshaveroverenskomsten vedrørende anparterne i H2 ApS bortfalde og genstanden for de deri indeholdte købe- og salgsretter vil blive annullerede. Således vil købe- og salgsretterne bortfalde som uudnyttede. Det er derfor rådgivers opfattelse - ligesom når købe- og salgsretter udløber uudnyttede - at heller ikke bortfaldet som følge af ophørsspaltningen af H2 ApS vil have skattemæssige konsekvenser for parterne, A eller H5 A/S, eller for H2 ApS.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja".

Spørgsmål 2

Det indskydende selskabs gæld som andel af aktiverne vil pr. spaltningsdatoen 1/9 2008 udgøre 14,75 %.

Ved spaltningen vil aktiver og passiver blive fordelt således:

- H4 ApS vil modtage samtlige anparter i H1 ApS samt en gældspost på xx kr., likvider for xx kr. samt aktivet forudbetalt skat på xx kr. Dermed vil dette modtagende selskabs gæld som andel af aktierne udgøre 14,75 % på spaltningstidspunktet.

- H3 ApS vil modtage likvider på xx kr. samt en gældspost på xx kr. Dermed vil også dette modtagende selskab have en gæld, der som andel af aktiverne udgør 14,75 %.

Dermed er balancekravet i FUL § 15 a, stk. 2, 3. pkt. opfyldt.

Der er i udkast til spaltningsbalance taget udgangspunkt i balancen i H2 ApS pr. 31/5 2008, idet der samtidigt er foretaget en værdiregulering af anparterne i H1 ApS, ligesom der er medtaget låneoptagelse hos H5 A/S samt afkast af aktiver frem til 31/8 2008. Således er det forventningen, at den endelige spaltningsbalance tilnærmelsesvist vil svare til det foreliggende udkast. Under alle omstændigheder ligger principperne for fordelingen fast i overensstemmelse med udkastet, således at forholdet mellem aktiver og gæld i modtagende selskaber pr. spaltningsdatoen nøjagtigt vil svare til forholdet mellem aktiver og gæld i H2 ApS inden spaltningen.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja".

Spørgsmål 3

Ved opgørelsen af værdierne i H2 ApS er anpartshaverne - A og H5 A/S - nået til enighed om en værdi af kapitalandele i H1 ApS pr. spaltningsdatoen på xx kr. Øvrige aktiver og gæld består alene i likvider, tilgodehavende og gældsforpligtelser, der er opgjort til bogførte værdier.

Som det fremgår ovenfor, er anpartshaverne uafhængige parter, hvorfor den opgjorte værdi af H2 ApS er udtryk for handelsværdien. Der er således ikke grundlag for at fastsætte værdien af selskabets aktiver og passiver på anden måde end som i vedlagte udkast til spaltningsbalance.

Som det fremgår af udkastet til spaltningsbalance, vil værdien af det ene modtagende selskab, H3 ApS, herefter nøje svare til værdien af As xx %'s anparter i H2 ApS pr. 31/8 2008. Værdien af det andet modtagende selskab, H4 ApS, vil ligeledes nøje svare til værdien af H5 A/S's xx %'s anparter i H2 ApS pr. 31/8 2008. Således vil anpartshaverne opnå fuldt vederlag for anparterne i H2 ApS ved spaltningen, jf. kravet herom i FUL § 15 a, stk. 2, 1. og 2. pkt.

Dermed er kravet om fuld vederlæggelse til handelsværdier i samme forhold som hidtil, jf. fusionsskattelovens § 15 a, stk. 2, 1. og 2. pkt., opfyldt.

Der er i udkast til spaltningsbalance taget udgangspunkt i balancen i H2 ApS pr. 31/5 2008, idet der samtidigt er foretaget en værdiregulering af anparterne i H1 ApS, ligesom der er medtaget låneoptagelse hos H5 A/S samt afkast af aktiver frem til 31/8 2008. Således er det forventningen, at den endelige spaltningsbalance tilnærmelsesvist vil svare til det foreliggende udkast. Under alle omstændigheder ligger principperne for fordelingen fast i overensstemmelse med udkastet, således at anpartshaverne modtager fuldt vederlag for anparterne i det indskydende selskab.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja".

Spørgsmål 4

Som nævnt kan det ikke udelukkes, at det ene modtagende selskab i spaltningen, H4 ApS, efterfølgende indfusioneres skattefrit i H5 A/S. Dermed vil det modtagende selskab, H4 ApS, ophøre. Dette har imidlertid ikke indflydelse på, hvorvidt de objektive betingelser for skattefri ophørsspaltning af H2 ApS uden tilladelse er opfyldt, jf. FUL §§ 15 a og 15 b.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja". Der er efter rådgivers opfattelse ikke hjemmel til at lade en efterfølgende fusion som beskrevet influere på skattefriheden af den forudgående ophørsspaltning uden tilladelse af H2 ApS.

Spørgsmål 5

Det følger af FUL § 15 a, stk. 7, jf. stk. 1, 4. pkt., at der som følge af den skattefri ophørsspaltning af H2 ApS uden tilladelse vil blive pålagt vederlagsanparterne i det ene modtagende selskab - H4 ApS - en udbyttebegrænsning, idet selskabsdeltageren er et selskab (H5 A/S), der kan modtage udbytte skattefrit fra det modtagende selskab.

Imidlertid vil vederlagsanparterne blive annullerede i tilfælde af en skattefri lodret fusion mellem selskabsdeltageren H5 A/S og modtagende selskab i spaltningen, H4 ApS. Dermed vil også udlodningsbegrænsningen bortfalde, idet der ikke som følge af fusionen vil blive udstedt vederlagsaktier, hvorpå udbyttebegrænsningen kan videreføres, jf. FUL § 2, stk. 2 og § 10, stk. 1.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja".

Spørgsmål 6

Det følger af FUL § 8, at et modtagende selskab i en skattefri spaltning, gennemført i overensstemmelse med bestemmelserne i FUL §§ 15 a og 15 b, succederer i bl.a. ejertid og anskaffelsessum for så vidt angår aktiver, som ved spaltningens overtages fra det indskydende selskab. Dette gælder tillige ejertid og anskaffelsessum på anparter i relation til ABL § 9 og SEL § 13, stk. 1, nr. 2.

Det vil sige, at modtagende selskab ved spaltningen af H2 ApS - H4 ApS - overtager indskydende selskabs ejertid på anparterne i H1 ApS, som modtagende selskab overtager ved spaltningen.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja".

Spørgsmål 7

Det følger af FUL § 8, at et fortsættende selskab i en skattefri fusion, gennemført i overensstemmelse med bestemmelserne i fusionsskattelovens kapital 1, succederer i bl.a. ejertid og anskaffelsessum for så vidt angår aktiver, som ved fusionen overtages fra det indskydende selskab. Dette gælder tillige ejertid og anskaffelsessum på anparter i relation til ABL § 9 og SEL § 13, stk. 1, nr. 2.

Det vil sige, at fortsættende selskab ved en skattefri lodret fusion mellem det modtagende selskab fra spaltningen af H2 ApS - H4 ApS - og anpartshaveren heri - H5 A/S - overtager indskydende selskabs ejertid og anskaffelsessum på anparterne i H1 ApS. Som fortsættende selskab i fusionen overtager H5 A/S anparterne i H1 ApS.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med "ja".

Spørgsmål 8

Som nævnt kan det ikke udelukkes, at H5 A/S eller - hvis den omtalte skattefrie lodrette fusion ikke gennemføres - H4 ApS på et tidspunkt vælger at afstå anparterne i H1 ApS.

Dette har imidlertid ikke indflydelse på, hvorvidt de objektive betingelser for skattefri ophørsspaltning af H2 ApS uden tilladelse er opfyldt, jf. FUL §§ 15 a og 15 b. Endvidere har det ikke indflydelse på, om de objektive betingelser for skattefri fusion mellem H4 ApS og H5 A/S er opfyldt.

Rådgiver har derfor fremført, at spørgsmålet bør besvares med “ja". Der er efter rådgivers opfattelse ikke hjemmel til at lade en efterfølgende afhændelse af anparterne i H1 ApS influere på skattefriheden af den forudgående ophørsspaltning uden tilladelse af H2 ApS eller på en forudgående skattefri lodret fusion mellem det modtagende selskab ved spaltningen, H4 ApS, og H5 A/S.

Rådgivers supplerende oplysninger

Rådgiver har pr. e-mail den 17. november 2008 supplerende oplyst, at

spørgsmål 6 omhandler modtagende selskabs anparter i H1 ApS, som overtages ved spaltningen. Der er således bedt om en bekræftelse på, at der ikke sker nulstilling af den ejertid, som indskydende selskab, H2 ApS, har i H1 ApS, som overtages af H4 ApS. Rådgiver henviser i den forbindelse til FUL § 8, jf. også LV 2008, afsnit S.D.1.9 og S.D.6.3.3.

FUL § 15 b, stk. 7, 3. pkt. omhandler i overensstemmelse med formålet med bestemmelsen alene vederlagsaktierne i modtagende selskab, og ikke de aktier, som et modtagende selskab overtager ved en spaltning, jf. bestemmelsens forarbejder (L 110A):

"I § 15 b, stk. 7, 3. pkt., foreslås det, at selskabsdeltagere, der er et selskab m.v., ved indkomstopgørelsen skal anse vederlagsaktierne i det eller de modtagende selskaber for at være erhvervet på tidspunktet for spaltningen. Det gælder både ved grenspaltning og ved ophørsspaltning. Bestemmelsen skal forhindre, at selskabsdeltageren - som alternativ til en skattepligtig afståelse af enkeltaktiver - udspalter aktivet skattefrit for derefter at afstå vederlagsaktierne. Efter de gældende regler ville dette kunne ske skattefrit, hvis aktierne i det indskydende selskab har været ejet i mere end tre år. Efter forslaget vil en skattefri afståelse af vederlagsaktierne først kunne ske tre år efter spaltningstidspunktet."

Endvidere har rådgiver pr. e-mail af 19. november 2008 oplyst, at A har været anpartshaver i H2 ApS i mere end 3 år. Således var A en af stifterne af H1 ApS i 2002. I 2004 blev anparterne i H1 ApS skudt ind i det nystiftede holdingselskab, H2 ApS, ved en skattefri aktieombytning. Endelig præciseres spørgsmål 6, idet H3 ApS ikke vil overtage anparter i H1 ApS ved den påtænkte spaltning.

SKATs indstilling og begrundelse

Ad 1 - anpartshaveroverenskomstens købe - og salgsret

Det er oplyst, at købe- og salgsretterne alene vil kunne udnyttes ved faktisk levering af anparterne. Under forudsætning af, at købe- og salgsretterne ikke sælges, og at der ikke er eller bliver indgået modgående kontrakter, vil købe- og salgsretterne være undtaget fra kursgevinstlovens regler om finansielle kontrakter, jf. kursgevinstlovens § 30 stk. 1 nr. 5 samt stk. 3 og 4.

Et bortfald af de omhandlede købe- og salgsretter vil derfor under den nævnte forudsætning være uden skattemæssige konsekvenser.

SKAT indstiller derfor, at spørgsmålet besvares med "ja".

Ad 2 - balancetilpasning

Med lov nr. 343 af 18. april 2007 er reglerne om skattefri omstrukturering ændret, idet der dermed er mulighed for at gennemføre en skattefri omstrukturering uden tilladelse.

I FUL § 15 a, stk. 1, 4. pkt., er det fastsat, at ved spaltning af et selskab, har selskaberne som nævnt i 1. pkt. adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen.

Det er en betingelse for anvendelse af § 15 a, stk.1, 4. pkt., at værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver. Det er endvidere en betingelse for anvendelsen af § 15 a, stk.1, 4.pkt., at forholdet mellem aktiver og gæld, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og gæld i det indskydende selskab, jf. FUL § 15 a, stk. 2, 2. og 3. pkt.

Ved den aktuelle ophørsspaltning har det indskydende selskab optaget et lån forud for ophørsspaltningen således, at der kan ske en balancetilpasning, så forholdet mellem de aktiver og den gæld, der ved spaltningen overdrages til de modtagende selskaber, svarer til forholdet mellem aktiver og gæld i det indskydende selskab. Lånedokument og spaltningsbalance vedlægges som bilag 1 og 2.

I SKM2008.172.SR ønskedes et selskab ophørsspaltet i to selskaber, og der var forud for spaltningen optaget et lån, der blev anvendt til balancetilpasning, således at begge de modtagende selskaber modtog aktiver og gæld i samme forhold som det indskydende selskab. Umiddelbart efter spaltningen blev gennemført, betalte begge modtagende selskaber deres respektive andel af lånet tilbage.

Det skal endvidere bemærkes, at Skatteministeriet i bilag 1 til L 110 A om objektiveringsreglerne udtaler, at

"Det er korrekt, at det er muligt at dele et selskab mellem flere aktionærer, og at det er muligt forudgående at foretage balancetilpasninger i det indskydende selskab. Det bemærkedes dog, at grenkravet vil være gældende for omstruktureringer der gennemføres efter de forslåede regler."

SKAT indstiller på denne baggrund, at spørgsmålet besvares "ja" under forudsætning af, at der er realitet bag dispositionen, herunder en reel gældsforpligtelse med forretningsmæssig realitet forud for spaltningsdatoen.

Ad 3 - handelsværdien

Det er en generel betingelse ved benyttelse af de objektiverede regler, at vederlagsaktierne udstedes til handelsværdi i forhold til de underliggende aktiver og passiver, der fordeles. Det vil sige, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum skal svare til handelsværdien af de tilførte aktiver og passiver.

I de situationer, hvor aktierne udstedes af et ved spaltningen nystiftet selskab, anses aktierne pr. definition at svare til handelsværdien af de aktiver og passiver, som det modtagende selskab består af. Se eksempelvis SKM2007.699.SR. Det afgørende var, at der ikke skete en formueforrykkelse mellem aktionærerne eller flyttedes værdier.

Det fremgår af SKATs meddelelse offentliggjort som SKM2007.917.SKAT, at hvis der foreligger modstående interesser imellem aktionærerne, respekterer SKAT som hovedregel den aftale, som parterne har indgået. Det sker ud fra den antagelse, at den fordeling, som parterne har aftalt, er udtryk for handelsværdien. Hver af parterne vil have interesse i, at det selskab, som vedkommende modtager ved spaltningen, får tildelt flest mulige værdier.

Er der flere aktionærer med interessefællesskab, kan SKAT tilsidesætte den aftalte fordeling af aktiver og passiver, hvis fordelingen ikke skønnes at svare til handelsværdien. Søskende anses som udgangspunkt ikke for at være parter med et nært interessefællesskab i denne sammenhæng.

I den konkrete sag har de involverede parter modstående økonomiske og skattemæssige interesser, og der er tale om spaltning til to nystiftede selskaber.

SKAT indstiller på denne baggrund, at spørgsmålet besvares "ja.

Ad 4 - efterfølgende omstrukturering

Ved vedtagelsen af L 110 A blev FUL § 3 og § 4 ophævet. Det er således i dag kun muligt at foretage en skattefri fusion uden tilladelse. Fusionsskatteloven indeholder ingen bestemmelser om, at der ikke umiddelbart efter en skattefri spaltning uden tilladelse kan foretages en skattefri fusion efter de herom gældende regler.

SKAT indstiller, at spørgsmålet besvares "ja".

Ad 5 - udbyttebegrænsning og efterfølgende omstrukturering

I et tilfælde hvor en skattefri aktieombytning uden tilladelse fra SKAT efterfølges af en skattefri fusion, har Skatterådet udtalt, at udbyttebegrænsningsreglen fortsætter i det modtagende selskab efter fusionen, jf. SKM2007.922.SR. Se ligeledes Skatterådets bindende svar i SKM2008.746.SR, hvor det bekræftes, at udbyttebegrænsningen overføres til de modtagende selskaber i en ophørsspaltning, der følger efter en skattefri aktieombytning uden tilladelse.

Med henvisning til ovennævnte afgørelser præciseres det således i lovforslag L 23 - 2008 om justering af rentefradragsbegrænsningsreglerne mv., § 3, nr. 3, at udbyttebegrænsningen i tilfælde, hvor en skattefri aktieombytning, spaltning eller tilførsel af aktiver efterfølges af en skattefri omstrukturering af det erhvervende/indskydende selskab eller de erhvervede/modtagende selskaber, videreføres til selskabsdeltagerne henholdsvis de deltagende selskaber i den efterfølgende skattefrie omstrukturering.

Udbyttebegrænsningen overføres dog ikke, hvis selskabsdeltageren, dvs. aktionæren i det fortsættende selskab (i denne sammenhæng et selskab), på fusionstidspunktet har ejet alle sine aktier i mere end 3 år, og aktierne således kan afstås uden beskatning. Herved sikres sammenhængen mellem udbyttebegrænsningsreglerne og beskatningen af de aktier, udbyttebegrænsningen er knyttet til.

Lovforslaget foreslås at have virkning for udbytte, der udloddes den 8. oktober 2008 eller senere.

SKAT indstiller, at spørgsmålet besvares "nej".

Ad 6 og 7 - succession på selskabsniveau

Hertil skal SKAT bemærke, at den skattemæssige succession - i modsætning til den selskabsretlige succession - ikke er en universalsuccession. Der er alene succession i det omfang, det følger af FUL § 8. Det fremgår af denne bestemmelse, at aktiver og passiver betragtes som anskaffet af det modtagende selskab på de tidspunkter, hvor de er erhvervet af det indskydende selskab, ligesom erhvervelser i spekulationshensigt eller som led i næring ved salg behandles på samme måde, som de ville have været behandlet i det indskydende selskab.

Det vil i den konkrete sag sige, at såfremt det modtagende selskab overtager anparter som led i omstruktureringen, succederes der i det indskydende selskabs anskaffelsessum og - tidspunkt.

Imidlertid opfyldes 1 års fristen for at modtage skattefrit datterselskabsudbytte efter SEL § 13, stk. 1, nr. 2 ikke via succession, idet opfyldelsen af denne frist forudsætter, at der har bestået et de facto ejerskab på minimum et år til anparterne i det udbyttegivende selskab. Se eksempelvis SKM2006.590.SR. Et andet eksempel kan nævnes fra dengang, hvor der var frivillig sambeskatning. Her kunne selskaberne ikke succedere i en eksisterende sambeskatning.

Se i øvrigt også Skatteministeriets svar til FSR vedrørende L 23 - 2008.

SKAT indstiller, at spørgsmålene besvares "nej".

Ad 8 - efterfølgende salg

Der er ikke i fusionsskattelovens bestemmelser om skattefri spaltning uden tilladelse hjemmel til at begrænse det modtagende selskabs handel med de overtagne aktiver.

SKAT indstiller, at spørgsmålet besvares "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltrådte SKAT's indstilling og begrundelse.