Spørgsmål

- Kan SKAT bekræfte, at B ApS' påtænkte erhvervelse af ejerandele i C Closed End Property Investment Unit Fund skal anses for erhvervelse af ejerandele i en skattemæssig transparent enhed efter danske regler?

- Svares der bekræftende til spørgsmål 1, kan SKAT så bekræfte, at B ApS i den danske skattepligtige indkomst alene skal medregne den andel af indkomsten i C Closed End Property Investment Unit Fund, som ikke kan allokeres til investering i fast ejendom, jf. SEL § 8, stk. 2?

- Kan SKAT bekræfte, at A Limited ikke vil være begrænset skattepligtig af fremtidige udbytteudlodninger fra B ApS baseret på den gældende formulering af selskabsskattelovens § 2, stk. 1, litra c?

Svar

- Ja

- Ja

- Afvises

Beskrivelse af de faktiske forhold

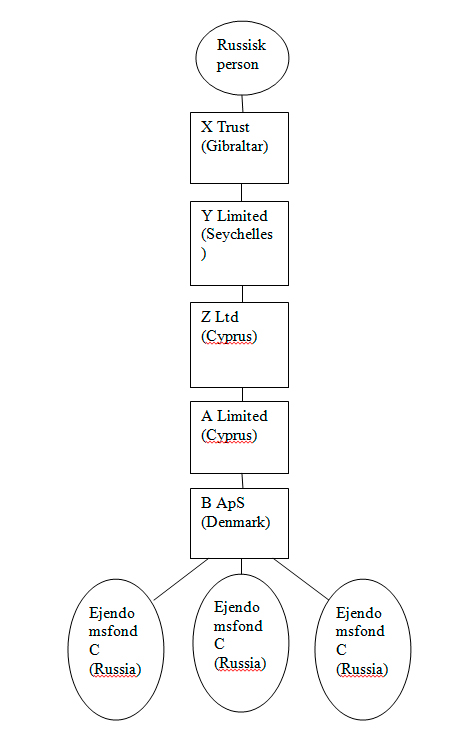

A Limited er et cypriotisk moderselskab, som er lovligt stiftet og registreret på Cypern. A Limited er ligeledes skattepligtig på Cypern. Aktiviteten og den erhvervsmæssige drift i selskabet består i finansieringsaktivitet og i at eje kapitalandele i udenlandske datterselskaber. Selskabet er ultimativt ejet af en russisk person, som ejer koncernen via en juridisk enhed på Gibraltar - koncernstrukturen fremgår af den vedlagte koncernoversigt.

A Ltd - group structure:

A Limited påtænker at stifte et dansk 100 % ejet datterselskab, B ApS. Efter stiftelsen vil B ApS investere i en række russiske ejendomsfonde, C, som besidder, driver og udvikler fast ejendom i Rusland. Ejerandelene i de russiske fonde vil variere, og vil typisk ligge mellem 15 % og 100 %. Daglig ledelse og administration i B ApS vil blive foretaget af dansk bosiddende personer (ledelsens sæde i Danmark).

Afkast på investeringerne som allokeres i B ApS ville enten blive reinvesteret i nye og evt. tilsvarende ejendomsinvesteringer i udlandet. Afkast, der ikke reinvesteres i B ApS, vil selskabsretligt blive udloddet til moderselskabet A Limited.

Da der beløbsmæssigt er tale om større investeringer, ønskes det at få bekræftet de danske skattemæssige konsekvenser forud for gennemførelse af investeringerne.

Til brug for anmodning om bindende svar er der taget udgangspunkt i en konkret forventet investering i en 100 % ejerandel i en russisk fond, C Closed End Property Investment Unit Fund. Øvrige investeringer forventes at have samme karakteristika som C.

Beskrivelse af C

C er en russisk fond ("Closed-end Real Estate Investment Fund" - CERIEF), som primært investerer i fast ejendom i Rusland. Indtægterne fra investeringer i C vil således primært bestå i lejeindtægter og eventuelle salgsavancer på fast ejendom. I henhold til formålsbeskrivelsen vil C udover investering i fast ejendom tillige i mindre omfang (under 10 %) kunne investere i værdipapirer, men det forventes som udgangspunkt ikke, at C vil foretage sådanne investeringer. SKAT kan endvidere lægge til grund for besvarelsen, at C ikke vil indgå finansielle leasingaftaler eller lignende knyttet til drift og udvikling af ejendommene i Rusland.

C anses efter russiske regler ikke for at være en separat juridisk enhed, og enheden er endvidere skattemæssigt transparent. Aktiverne i C anses således for at være ejet direkte af de investorer, som erhverver units i fonden. C kan ikke påtage sig gældsforpligtelser. Administrationen af C foretages i det daglige af et eksternt management selskab. Management selskabet kan påtage sig visse administrative gældsforpligtelser på vegne af C, som f.eks. skyldig moms, ejendomsskatter, revisorhonorar m.v., som efterfølgende modregnes i Cs midler. Der optages imidlertid ingen gæld med sikkerhed i ejendomsinvesteringerne.

En beskrivelse af Cs formål og management selskabets opgaver fremgår af Trust Management Rules (TMR). TMR er en engelsk oversættelse af den russiske originalversion.

Der findes ikke et selvstændigt ledelsesorgan eller bestyrelse i C. Unitholdere i C har ikke daglig kontrol med C, da denne udøves af management selskabet, men unitholdere har ret til at udskifte managementselskabet, ændre TMR osv.

Der er ikke selvstændige vedtægter for C, og der foretages ikke en formel registrering i et kommercielt register. Der udarbejdes regnskab for C (dog ikke efter de sædvanlige standarder for russiske selskaber) og værdiansættelserne og regnskab påtegnes af valuarer og revisorer.

Nettoresultatet i C udbetales direkte til unitholderne på månedlig basis, og betalingerne gennemføres uden formelle selskabsretlige godkendelsesprocesser i Rusland.

Vi henviser endvidere til http://svinin.com/info/funds/for en nærmere beskrivelse af karakteristika ved den pågældende type russiske fond.

Det danske B ApS vil ikke etablere kontor i Rusland, eller udsende medarbejdere til Rusland.

Aktiviteten i det danske B ApS vil således alene bestå i besiddelse af ejerandele i C og lignende

russiske ejendomsfonde.

Spørger opfattelse og begrundelse

Ad spørgsmål 1

Det fremgår af juridisk vejledning afsnit C.B.1.1.3, samt af praksis, at der kan lægges vægt på følgende momenter, når det skal vurderes om der er tale om et selskab eller en skattemæssig transparent enhed ud fra en dansk skatteretlig vurdering:

- ingen af deltagerne hæfter personligt

- fordeling af overskuddet sker i forhold til den af deltagerne indskudte kapital

- det årlige overskud fordeles på grundlag af omsætningen, men en eventuel likvidationsudlodning baseres på kapitalens størrelse

- selvstændige vedtægter

- særskilt regnskab

- særskilte foreningsorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- mulighed for udvidelse af medlemskredsen

- bestemmelse om, hvad der skal ske med formuen ved det enkelte medlems udtræden eller ved enhedens opløsning

- indskudskapital (kan enten være nominelt angivet til en bestemt størrelse, eller der kan være tale om vekslende indskudskapital).

Ovenstående momenter indgår i en samlet vurdering af den pågældende enhed, og tilstedeværelsen af ovennævnte momenter taler alle for, at der er tale om et selskab.

Efter vores opfattelse skal C anses for at være skattemæssig transparent. Vi baserer særligt vores opfattelse på følgende kriterier:

Unitholdere hæfter med deres indskud, dvs. værdien af ejendommene, og finansiering af ejerandele i C sker udenfor C (da C ikke selv kan påtage sig gældsforpligtelser) - hæftelsesforholdene er således sidestillet med en erhvervelse af ejendommene udenom fonden.

- Efter russisk ret anses C ikke for at være en selvstændig juridisk enhed, og anses endvidere for skattemæssigt transparent.

- Unitholdere - her B ApS - anses efter russisk ret juridisk for at eje aktiverne i C direkte.

- Der er ikke selvstændige vedtægter eller øvrige formelle selskabsretlige reguleringer.

- Der er ikke et selvstændigt ledelsesorgan.

- De månedlige nettoresultater udbetales direkte til unitholderne uden formelle godkendelsesprocesser.

Det er i øvrigt vores vurdering, at denne opfattelse understøttes af gældende praksis (se f.eks. vurdering af spørgsmål i SKM2012.127SR) og principperne i juridisk vejledning, afsnit C.B.1.1.3.

På baggrund af ovenstående er det således vores vurdering, at spørgsmål 1 skal besvares bekræftende.

Ad spørgsmål 2

Som nævnt i spørgsmål 1 er det vores opfattelse, at C skal anses for at være en skattemæssig transparent enhed. Indkomst og avancer i C skal derfor anses for erhvervet direkte af B ApS.

Efter danske regler medregnes indkomsten i et dansk selskab efter territorialprincippet. Dette medfører, at indkomst, som vedrører et fast driftssted eller en fast ejendom i udlandet ikke skal medregnes i den danske skattepligtige indkomst, jf. selskabsskattelovens § 8, stk. 2.

Indkomsten skal dog alligevel medregnes såfremt:

- Rusland frafalder beskatningsretten i henhold til en dobbeltbeskatningsoverenskomst eller anden international aftale med Danmark eller

- Selskabet ville være omfattet af CFC-beskatningen i § 32, hvis det faste driftssted havde været et datterselskab.

Rusland har ikke frafaldet beskatningsretten på indtægter og avancer på fast ejendom i henhold til den dansk-russiske dobbeltbeskatningsoverenskomst, jf. artikel 6 og 13. Endvidere vil indkomsten i C ikke bestå af CFC-indkomst. Vi skal fremhæve, at der ikke vil være CFC-indkomst i forbindelse med ejendomsinvesteringerne omfattet af selskabsskattelovens § 32, stk. 5.

Den danske skattepligt vil herefter afhænge af, hvorvidt den russiske aktivitet kan anses for henholdsvis fast ejendom eller et fast driftssted.

Den altovervejende hovedaktivitet i C (mindst 90 %) vil bestå i erhvervelse og drift af fast ejendom. Indkomst fra fast ejendom, som oppebæres i kraft af B ApS' egenskab som ejer, medejer, brugs- eller indtægtsnyder, samt ejendomsavance, skal derfor ikke medtages ved opgørelsen af den skattepligtige indkomst som følge af territorialprincippet.

Der etableres ikke kontor i Rusland eller udføres anden aktivitet i Rusland, som kan anses for at skabe fast driftssted. Aktiviteten vil alene bestå i besiddelse af units i C. Det er derfor vores vurdering, at avancer, udbytter, renter m.v. af eventuelle investeringer i værdipapirer (aktier, obligationer m.v.), som ikke har tilknytning til fast ejendom, vil være skattepligtige i Danmark.

Det er på baggrund af ovenstående vores vurdering, at SKAT kan svare bekræftende på spørgsmål 2.

Vores vurdering er i overensstemmelse med gældende praksis i lignende spørgsmål, jf. SKM2008.283.SR.

Ad spørgsmål 3

Vurdering af begrænset skattepligt på udbytte for B ApS - og dermed indeholdelsespligten i kildeskattelovens § 65, stk. 5 - følger af selskabsskattelovens § 2, stk. 1, litra c.

Det fremgår af bestemmelsen, at den begrænsede skattepligt ikke omfatter udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen skal nedsættes efter bestemmelserne i direktiv 90/435/EØS om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med den stat, hvor moderselskabet er hjemmehørende.

Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende selskab er hjemmehørende i en stat, der er medlem af EØ/EØS og udbyttebeskatning skulle have været frafaldet eller nedsat efter bestemmelsen i direktiv 90/434/EØS eller dobbeltbeskatningsaftalen med det pågældende land, hvis der har været tale om datterselskabsaktier.

A Limited vil eje koncernselskabsaktier i B ApS, således at der i henhold til bestemmelsens ordlyd ikke skal indeholdes kildeskat på udbytteudlodninger fra B ApS til A Limited, da beskatning frafaldes efter direktiv 90/434/EØS. Det fremhæves, at såvel det danske B ApS og moderselskabet A Limited er gyldigt stiftede og indregistrerede selskaber i en EU medlemsstat.

Denne fortolkning af selskabsskattelovens § 2, stk. 1, litra c understøttes af gældende praksis på området. Vi henviser især til SKM2012.26.LSR, hvor der også konkret var tale om en udlodning fra et dansk 100 % ejet datterselskab af et cypriotisk moderselskab. Følgende fremgår af Landsskatterettens præmisser:

Ifølge direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, artikel 5, fritages udbytte, som et datterselskab udlodder til sit moderselskab, for kildeskat.

I moder-/datterselskabsdirektivets almindelige bestemmelser kan der ikke indlæses et misbrugsforhold. I artikel 1, stk. 2 gives medlemsstaterne derimod mulighed for at fravige direktivet i tilfælde af skattemisbrug m.v.

Af direktivets artikel 1, stk. 2 fremgår, at direktivet ikke er til hinder for anvendelsen af interne bestemmelser eller overenskomster, som er nødvendige for at hindre svig og misbrug.

Danmark har ikke vedtaget lovbestemmelser med dette sigte, men hjemmel til at bortse fra formelt lovlige og korrekte dispositioner i tilfælde af misbrug følger af almindelige retsgrundsætninger, herunder retspraksis. Højesteret har imidlertid ikke fundet grundlag for at tilsidesætte et i øvrigt lovligt stiftet selskab alene med henvisning til, at stiftelsen er foretaget af skattebesparelseshensyn, jf. herved Højesterets domme i SKM2003.482.HR (Overhold-sagen) og SKM2006.749.HR (Finwill-sagen).

Det her i sagen lovligt stiftede og fungerende cypriotiske selskab, som er ejer af anparterne i det danske selskab, er således rette indkomstmodtager af udbyttet (vores fremhævelse), som er udloddet fra det danske selskab. Den omstændighed, at det cypriotiske selskabs eneste - eller i det væsentligste eneste - aktivitet er at eje anparter i det danske selskab, medfører ikke at selskabet ikke har erhvervsmæssig drift og herved ikke et andet resultat, jf. herved Højesterets dom i SKM2004.297.HR (TfS2004.542) (Johnson Holding-sagen).

Som følge heraf er udbyttet i medfør af direktivets artikel 5 fritaget for kildeskat.

Idet beskatningen af udbyttet herefter skal frafaldes efter direktiv 90/435/EØF, følger det af selskabsskattelovens § 2, stk. 1, litra c, at udbyttet ikke er omfattet af den begrænsede skattepligt.

Efter vores opfattelse er de konkrete forhold og dermed grundlag for vurdering af selskabsskattelovens § 2, stk. 1, litra c, for A Limited og B ApS fuldstændigt sammenlignelige med forholdene i SKM2012.26.LSR.

Samme begrundelse og fortolkning har Landsskatteretten i øvrigt lagt til grund i kendelse af 13/3 2012, j.nr. 1102359, hvor der ligeledes henvises direkte til afgørelsen i SKM2012.26.LSR.

B ApS er således efter vores opfattelse ikke pligtig til at indeholde udbyttekildeskat ved udbytteudlodninger til A Limited, da A Limited er lovligt stiftet og rette indkomstmodtager af udbyttebetalinger fra B ApS.

Rådgiver uddyber deres begrundelse i mail af 25. november 2013:

Vedr. udbytteudlodninger:

Rådgiver har modtaget følgende information fra A Limited:

The purpose of the dividend payment is to repatriate profits to the shareholders of the Danish company (A Limted). Furthermore, subject to the absolute discretion of the board of directors of A Limited the amount received as dividend income can be utilized as follows in order to better serve the corporate objectives pursuit:

- The dividend income may be re-invested in the Danish subsidiary in order to finance the subsidiary's activities;

- The dividend income will be used by A Limited to settle any company obligations and for other investments according to its corporate and investment policy;

- The repatriation of the profits to the shareholders of A Limited in the form of dividends;

- Any combination of the above.

Jf. vores argumentation i anmodning om bindende svar skal vi dog igen fremhæve, at skattepligten i SEL § 2, stk. 1, litra c ikke omfatter udbytte af koncernselskabsaktier, jf. ABL § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende selskab er hjemmehørende i en stat, der er medlem af EØ/EØS og udbyttebeskatning skulle have været frafaldet eller nedsat efter bestemmelsen i direktiv 90/434/EØS eller dobbeltbeskatningsaftalen med det pågældende land, hvis der havde været tale om datterselskabsaktier.

Da A Limited er et gyldigt stiftet EU-selskab og rette indkomstmodtager for udbytteudlodninger, skal beskatning frafaldes efter direktivet. En beneficial owner vurdering er et begreb, der fastlægges i dobbeltbeskatningsoverenskomsten - og altså dermed ikke et begreb, som finder anvendelse i direktivet, og derfor heller ikke i den konkrete situation. En beneficial owner vurdering vil derfor efter vores opfattelse være i direkte strid med lovens ordlyd. Vores opfattelse understøttes af gældende praksis, jf. bl.a. SKM2012.26.LSR og kendelse af 13/3 2012, jr.nr. 1102359.

Det er derfor vores vurdering, at SKAT ligeledes kan besvare bekræftende på spørgsmål 3.

Høringssvar fra rådgiver den 28. november 2013:

I udkast til bindende svar fortolkes bestemmelsen i selskabsskatteloven § 2, stk. 1, litra c direkte i strid med lovens ordlyd og det bagvedliggende moder-/datterselskabsdirektiv.

SKAT indfortolker specifikke betingelser for en skattefri udbytteudlodning til et gyldigt indregistreret moderselskab i EU. Den fortolkning strider direkte mod princippet om lovmæssig forvaltning. Den foreløbige vurdering fra SKAT er uden hjemmel i lovens ordlyd, forarbejder eller offentliggjort praksis på området, jf. vores oprindelige anmodning om bindende svar, samt supplerende bemærkninger anført nedenfor.

Den foreløbige indstilling til besvarelse af spørgsmål 3 bør efter en fornyet vurdering ændres således, at der bliver overensstemmelse mellem det nugældende materielle anvendelsesområde for selskabsskatteloven § 2, stk. 1, litra c og sagens faktiske omstændigheder, hvor udlodninger de facto foretages mellem to EU-selskaber omfattet af moder-/datterselskabsdirektivet.

Vi henstiller derfor til, at spørgsmål 3 besvares med et "Ja".

Specifikke kommentarer til afvisningen af spørgsmål 3:

- Det er ikke muligt at nægte rettigheder som følger af moder-datterselskabsdirektivet på den baggrund, at skatteyder i en konkret situation er dårligere stillet efter en dobbeltbeskatningsoverenskomst, hvilket er resultatet af SKAT's fortolkning. EU-retten har forrang for øvrige bilaterale aftaler. En vurdering af principperne efter dobbeltbeskatningsoverenskomsten er derfor ikke relevant i den konkrete sag, og vi skal tilbagevise SKAT's begrundelse for afvisning.

- Det følger af ordlyden i SEL § 2, stk. 1, litra c, at skattepligten ikke omfatter udbytte af koncernselskabsaktier, jf. ABL § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende selskab er hjemmehørende i en stat, der er medlem af EU/EØS og udbyttebeskatning skulle have været frafaldet eller nedsat efter bestemmelsen i direktiv 90/434/EØS eller dobbeltbeskatningsaftalen med det pågældende land, hvis der havde været tale om datterselskabsaktier.

- Udbyttebeskatningen skal i den konkrete situation frafaldes efter bestemmelsen i direktiv 90/434/EØS, da A Limited er et gyldigt stiftet og indregistreret selskab i en EU medlemsstat. Det gælder uanset om de udenlandske ultimative aktionærer (Rusland) har valgt at anvende selskabet på Cypern af hensyn til kommercielle formål og/eller lovlige skattebesparelseshensyn.

- Det fremgår direkte af direktivets artikel 2, at direktivet ikke er til hinder for interne bestemmelser om svig og misbrug. Danmark har imidlertid ikke implementeret sådanne regler. Der gælder efter vores opfattelse ikke en generel realitetsgrundsætning efter dansk ret - dette synspunkt er tilbagevist utallige gange af Højesteret, jf. bl.a. afgørelserne i SKM 2003.842HR (Overhold) og SKM.2006.749HR (Finwell-sagen). SKAT's henvisning og anvendelse af en "realitetsgrundsætning", skal derfor tilbagevises som juridisk argument.

- En generel misbrugsklausul er desuden ikke indeholdt i direktivet - hvilket også understøttes af det faktiske forhold, at der nu fra Kommissionens side er fremsat ændringsforslag til direktivet, hvori en sådan adgang til at bortse fra tilstedeværelser uden reelt økonomisk indhold overvejes indført. En sådan "test" af holdingselskabers økonomiske realitet er imidlertid ikke indeholdt i det nuværende direktiv og kan derfor ikke juridisk indfortolkes ved SKAT's behandling af det konkrete bindende svar.

Vi fremhæver, at anvendelsen af et lovligt og gyldigt stiftet EU-selskab for at sikre en optimal kommerciel, finansieringsmæssig og skattemæssig struktur ikke kan sidestilles med "rent kunstige konstruktioner" som anført af SKAT. Der er ved anvendelse af et moderselskab indregistreret på Cypern fuld overensstemmelse mellem den formelle og reelle struktur og ejerkonstruktion.

- Da der således ikke er grundlag for at foretage en beneficial owner vurdering (som er et begreb, der fremgår af dobbeltbeskatningsoverenskomsten) er det vores opfattelse, at SKAT ikke kan afvise at svare på spørgsmål 3. Som anført i anmodningen understøttes denne opfattelse desuden af praksis, og derfor er de konkrete delelementer, som SKAT inddrager som afgørende ved vurdering af udbytteudlodninger (transaktioner), helt uden juridisk betydning ved anvendelse af det nuværende retsgrundlag og praksis ved fortolkning af selskabsskattelovens § 2, stk. 1, litra c. Der er således ikke hjemmel eller i øvrigt støtte for f.eks. at kræve begrundelse for aftaler om dispositionsret, EU-selskabets placering inden for EU, finansieringsforhold m.v.

Afslutningsvis skal vi i øvrigt fremhæve, at den ultimative ejer er en russisk person og således hjemmehørende i en DBO-stat.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at B ApS' påtænkte erhvervelse af ejerandele i C Closed End Property Investment Unit Fund skal anses for erhvervelse af ejerandele i en skattemæssigt transparent enhed efter danske regler.

Lovgrundlag

Selskabsskatteloven § 1:

"Skattepligt i henhold til denne lov påhviler følgende selskaber og foreninger m.v., der er hjemmehørende her i landet:

(...)

2) andre selskaber, i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes i selskabet indskudte kapital, (...)"

Praksis

SKM2012.127.SR:

Skatterådet bekræfter, at en fond, som er en af flere sub-funds under den italienske fond, vil blive anset for en skattemæssig transparent enhed, således at danske investorer vil blive beskattet direkte af foreningens skattemæssige resultat.

Der lægges vægt på beskrivelsen af den civilretlige behandling af fonden, samt det forhold at overskuddet skal udbetales til investorerne i henhold til vedtægterne om fonden. Endvidere tillægges strukturen af fonden vægt, idet fonden er uden selvstændigt ledelsesorgan, mens et administrationsselskab forestår væsentlige beslutninger for fonden.

Juridisk Vejledning 2013-2, C.D.1.1.3 Andre selskaber:

"Hvad er en enhed

Om der foreligger et selskab, som er omfattet af SEL § 1, stk. 1, nr. 2, må afgøres ud fra en samlet konkret vurdering. Af væsentlig betydning for denne vurdering er selskabets vedtægter og hensigte med dets virksomhed, men derudover kan nedennævnte forhold være af betydning for vurderingen. Det bemærkes, at de nævnte forhold ikke er udtryk for en udtømmende liste. Endelig bemærkes, at et enkelt af disse forhold ikke kan være ubetinget afgørende.

Ved vurderingen kan følgende tale for, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- ingen af deltagerne hæfter personligt

- fordeling af overskuddet sker i forhold til den af deltagerne indskudte kapital

- det årlige overskud fordeles på grundlag af omsætningen, men en eventuel likvidationsudlodning baseres på kapitalens størrelse

- selvstændige vedtægter

- særskilt regnskab

- særskilte foreningsorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- mulighed for udvidelse af medlemskredsen

- bestemmelse om, hvad der skal ske med formuen ved det enkelte medlems udtræden eller ved enhedens opløsning

- indskudskapital (kan enten være nominelt angivet til en bestemt størrelse, eller der kan være tale om vekslende indskudskapital).

Følgende kan tale imod, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- fordeling af både overskud og af likvidationsprovenu foretages på grundlag af omsætningen (kooperativ virksomhed)

- én eller flere hæfter personligt

- ingen fordeling af overskud finder sted i forhold til kapitalindskuddet

- overskuddet anvendes til almennyttige eller almenvelgørende formål.

(...)"

Begrundelse

Om en enhed er skattemæssigt transparent skal afgøres efter dansk ret.

Til brug for en kvalifikation af hvordan den russiske fond, C, betragtes efter dansk ret, er det relevant at påse, om C kan betragtes som et selskab efter selskabsskattelovens § 1.

Af selskabsskattelovens § 1, stk. 1, nr. 2, fremgår det, at et element i vurderingen, af om der er tale om et selvstændigt skattesubjekt, er, at ingen af deltagerne hæfter personligt, og et eventuelt overskud fordeles efter indskuddet.

I henhold til Den juridiske vejledning C.D.1.1.3 skal det afgøres ud fra en samlet konkret vurdering. Af væsentlig betydning er selskabets vedtægter og hensigten med enhedens virksomhed. Derudover er der anført en række faktorer, der kan have betydning ved denne vurdering.

Det fremgår af de fremsendte oplysninger;

- Unitholdere hæfter med deres indskud, dvs. værdien af ejendommene, og finansiering af ejerandele i C sker udenfor C (da C ikke selv kan påtage sig gældsforpligtelser) - hæftelsesforholdene er således sidestillet med en erhvervelse af ejendommene udenom fonden.

- Efter russisk ret anses C ikke for at være en selvstændig juridisk enhed, og anses endvidere for skattemæssigt transparent.

- Unitholdere - her B ApS - anses efter russisk ret juridisk for at eje aktiverne i C direkte.

- Der er ikke selvstændige vedtægter eller øvrige formelle selskabsretlige reguleringer.

- Der er ikke et selvstændigt ledelsesorgan.

- De månedlige nettoresultater udbetales direkte til unitholderne uden formelle godkendelsesprocesser.

- Administrationen af C foretages i det daglige af et eksternt management selskab.

På baggrund af en samlet konkret vurdering af de fremsendte oplysninger og strukturen generelt i C, er det SKATs opfattelse, at C kan betragtes som transparent.

I den forbindelse lægger SKAT vægt på, at de månedlige nettoresultater udbetales direkte til unitholderne uden formelle godkendelsesprocesser.

Endvidere lægger SKAT vægt på strukturen omkring C, som er uden selvstændige vedtægter og et selvstændigt ledelsesorgan, idet C administreres af et eksternt management selskab.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgmål 2

Det ønskes bekræftet, at såfremt spørgsmål 1 besvares bekræftende, at B ApS' i den danske skattepligtige indkomst alene skal medregne den andel af indkomsten i C Closed End Property Investment Unit Fund, som ikke kan allokeres til investering i fast ejendom, jf. selskabsskattelovens § 8, stk. 2.

Lovgrundlag

Selskabsskatteloven § 8, stk. 2:

"Til den skattepligtige indkomst medregnes ikke indtægter og udgifter, som vedrører et fast driftssted eller en fast ejendom beliggende i en fremmed stat, på Færøerne eller i Grønland, jf. dog § 31 A. Som indkomst fra fast driftssted og fast ejendom anses indkomst som nævnt i § 2, stk. 1, litra a og b. 1. pkt. omfatter ikke indkomst ved international skibs- og luftfartsvirksomhed eller tilfælde, hvor kildelandet frafalder beskatningsretten i henhold til en dobbeltbeskatningsoverenskomst eller anden international aftale med Danmark. Uanset 1. pkt. beskattes et selskab af positiv indkomst, der ville være omfattet af CFC-beskatningen i § 32, hvis det faste driftssted havde været et datterselskab. Såvel ved bedømmelsen af, om der skal medregnes CFC-indkomst, som ved opgørelsen af CFC-indkomsten anvendes indkomstopgørelsesprincipperne for faste driftssteder. § 32 finder tilsvarende anvendelse, bortset fra stk. 7, 1. pkt., og stk. 10. Ved afståelse af fast ejendom i fremmed stat, på Færøerne eller i Grønland, hvor anskaffelsessummen er nedsat efter ejendomsavancebeskatningslovens §§ 6 A og 6 C, skal den del af fortjenesten, der vedrører fast ejendom beliggende i Danmark, medregnes ved opgørelsen af den skattepligtige indkomst."

Bekendtgørelse nr. 28 af 9. august 2002, dansk-russisk dobbeltbeskatningsoverenskomst:

"Artikel 6

Indkomst af fast ejendom

1. Indkomst, som en person, der er hjemmehørende i en kontraherende stat, oppebærer af fast ejendom (herunder indkomst fra landbrug eller skovbrug), der er beliggende i den anden kontraherende stat, kan beskattes i denne anden stat.

2. Udtrykket »fast ejendom« skal tillægges den betydning, som det har i lovgivningen i den kontraherende stat, hvori ejendommen er beliggende. Udtrykket skal i alle tilfælde omfatte tilbehør til fast ejendom, besætning og redskaber, der anvendes i landbrug og skovbrug, rettigheder på hvilke civilretten om fast ejendom finder anvendelse, brugsrettigheder til fast ejendom, samt rettigheder til varierende eller faste ydelser, der betales for udnyttelsen af eller retten til at udnytte mineralforekomster, kilder og andre naturforekomster. Skibe, luftfartøjer, samt køretøjer til anvendelse på jernbane eller vej skal ikke anses for fast ejendom.

3. Bestemmelserne i stykke 1 skal finde anvendelse på indkomst, der hidrører fra direkte brug, udlejning eller fra enhver anden form for benyttelse af fast ejendom.

4. Bestemmelserne i stykke 1 og 3 skal også finde anvendelse på indkomst af fast ejendom, der tilhører en person (som defineret i artikel 3), herunder indkomst af fast ejendom, der anvendes ved udøvelsen af frit erhverv.

Artikel 13

Indkomst fra afståelse af aktiver

1. Indkomst, som en person, der er hjemmehørende i en kontraherende stat, erhverver ved afståelse af fast ejendom - som omhandlet i artikel 6 - beliggende i den anden kontraherende stat, kan beskattes i denne anden stat.

(...)"

Praksis

SKM2008.283.SR:

Skatterådet bekræfter, at et selskab ikke er skattepligtigt til Danmark af fortjeneste eller tab ved afståelse af nyopførte ejendomme i udlandet, jf. selskabsskattelovens § 8, stk. 2, idet der alene er tale om fortjeneste eller tab ved afståelse af udenlandske ejendomme.

Endvidere er Danmark ikke tildelt beskatningsretten i henhold til en dobbeltbeskatningsoverenskomst eller anden internationale aftale.

Endelig er der ikke valgt sambeskatning, og der er ikke CFC-indkomst i forbindelse med ejendomsprojektet, der er omfattet af selskabsskattelovens § 32, stk. 5.

Juridisk Vejledning 2013-2, C.D.2.3.1 Territorialprincippet - SEL § 8, stk. 2:

"Lovbestemmelsens baggrund, formål og historik

Ved lov nr. 426 af 6. juni 2005 blev territorialprincippet indført i SEL § 8, stk. 2. Dette skete i forbindelse med reformen af reglerne om sambeskatning. Baggrunden var, at Folketinget ønskede at sikre sig mod, at danske selskaber udnyttede underskud fra udenlandske ejendomme eller faste driftssteder til at reducere beskatningen i Danmark. Bestemmelsen medfører, at der reelt gælder et princip om territorialbeskatning for danske selskaber og foreninger mv., vedrørende deres faste driftssteder og faste ejendomme i udlandet, således at de indtægter og udgifter, der kan henføres til de faste driftssteder og faste ejendomme ikke indgår ved opgørelsen af den skattepligtige indkomst.

Selskaber og foreninger mv. omfattet af reglen

De selskaber og foreninger mv., der er omfattet af bestemmelsen, er fx skattepligtige selskaber, fonde, foreninger mv. Se SEL § 1.

Hovedregel

For de selskaber mv., der er omfattet af reglen, gælder, at de ved opgørelsen af den skattepligtige indkomst ikke medregner indtægter og udgifter, som vedrører et fast driftssted eller en fast ejendom, der er beliggende i en fremmed stat, på Færøerne eller Grønland. Se SEL § 8, stk. 2, 1. pkt."

Begrundelse

Danske selskaber beskattes ikke i medfør af bestemmelsen af indkomst fra en udenlandsk fast ejendom eller fra et udenlandsk fast driftssted. Indtægter og udgifter, kapitalgevinster og -tab vedrørende udenlandske ejendomme og faste driftssteder holdes udenfor opgørelsen af den skattepligtige indkomst til Danmark.

Det er dog vigtigt at iagttage, at det kun er indkomst fra en udenlandsk fast ejendom og indkomst fra et udenlandsk fast driftssted, som er skattefri efter selskabsskattelovens § 8, stk. 2. Andre former for indkomst, f. eks. indtægter fra salg af varer, renter, udbytte, royalties osv. er skattepligtig indkomst i henhold til skattelovgivningens almindelige regler, jf. selskabsskattelovens § 8, stk. 1.

Det fremgår udtrykkeligt af selskabsskattelovens § 8, stk. 2, at skattefriheden bl.a. ikke gælder i de tilfælde, hvor Danmark i henhold til en dobbeltbeskatningsoverenskomst eller anden international aftale er tildelt beskatningsretten.

Ligeledes gælder skattefriheden ikke i tilfælde, hvor der er valgt international sambeskatning, jf. selskabsskattelovens § 31 A, eller hvor der er CFC-indkomst, jf. selskabsskattelovens § 32.

Det fremgår af de fremsendte oplysninger, at Cs altovervejende hovedaktivitet (mindst 90 pct.) vil bestå i erhvervelse og drift af fast ejendom, og Ace vil ikke indgå finansielle leasingaftaler eller lignende knyttet til drift og udvikling af ejendommene i Rusland.

Det er SKATs opfattelse, at C ikke er skattepligtig til Danmark af indkomst fra udenlandske faste ejendomme samt ejendomsavance, og skal derfor ikke medtages ved opgørelsen af den skattepligtige indkomst, jf. selskabsskattelovens § 8, stk. 2.

SKAT lægger herved vægt på, at Danmark ikke er tildelt beskatningsretten i henhold til en dobbeltbeskatningsoverenskomst eller anden international aftale.

Der lægges også vægt på, at der ikke er valgt international sambeskatning, og at der ikke ses at være CFC-indkomst, der er omfattet af selskabsskattelovens § 32, stk. 5.

Indkomst, som ikke har tilknytning til udenlandske faste ejendomme, vil være skattepligtige i Danmark.

SKAT bemærker i øvrigt, at det ved besvarelsen forudsættes, at C ikke er omfattet af aktieavancebeskatningslovens § 19.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Spørgmål 3

Det ønskes bekræftet, at A Limited ikke vil være begrænset skattepligtig af fremtidige udbytteudlodninger fra B ApS baseret på den gældende formulering af selskabsskattelovens § 2, stk. 1, litra C.

Lovgrundlag

Skatteforvaltningsloven § 24, stk. 2:

"Told- og skatteforvaltningen respektive Skatterådet kan i øvrigt i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse."

Praksis

SKM2012.121.ØLR:

Ved en kapitalfonds overtagelse af en dansk koncern blev der etableret en holdingselskabskonstruktion, hvor kapitalfondene stiftede det øverste danske holdingselskab ved kontantindskud. Derefter blev det mellemliggende luxembourgske holdingselskaber stiftet ved aktieombytning, og i umiddelbar forlængelse heraf blev en væsentlig del af den kapital, der var indskudt i det danske øverste holdingselskab udloddet til det nederste luxembourgske holdingselskab. Det udloddede beløb blev på ny udlånt til det danske holdingselskab ved et konvertibelt lån, der ved årets udgang blev konverteret til egenkapital.

Landsretten finder, at en tilsidesættelse af en overenskomstmæssig begrænsning i kildeskatten forudsætter, at udbetalingen er ført videre eller i hvert fald med sikkerhed er bestemt til at blive ført videre til personer i tredjelande uden dobbeltbeskatningsoverenskomst. Denne forudsætning er ikke opfyldt i denne sag.

Landsretten lægger vægt på, at det udbetalte udbytte fra det danske selskab til det luxembourgske selskab ikke er ført videre, men det er tværtimod tilbageført som et lån til det danske selskab. Efter de foreliggende oplysninger er der heller ikke truffet bestemmelse om senere videreførelse af det tilbageførte udbytte til de bagvedliggende investorer.

Derfor finder landsretten, at det luxembourgske selskab er retmæssig ejer af det modtagne udbytte.'

SKM2012.26.LSR:

Landsskatteretten finder, at det påhviler det danske selskab at godtgøre, at der efter overenskomsten skal ske bortfald af dansk kildeskat, idet der inden for en kortere periode er foretaget flere af hinanden afhængige transaktioner mellem interesseforbundne parter, herunder parter hjemmehørende i lande, som er beliggende udenfor EU, og hvormed der ikke er indgået dobbeltbeskatningsaftale.

I sagen er det ubestridt, at selskabets udlodninger til moderselskabet på Cypern efter overførsler hertil blev videreoverført til selskabet på Bermuda.

Herefter er det ikke godtgjort, at det cypriotiske selskab kan anses for "den retmæssige ejer" af det modtagne udbytte, og dermed er det cypriotiske selskab ikke berettiget til at modtage skattefrie udbytter, jf. overenskomstens artikel 10.

Landsskatteretten bemærker, at det cypriotiske selskab, som det danske selskab har udbetalt udbytte til, er lovligt stiftet og indregistreret på Cypern, hvortil det også er skattepligtigt mv. Derfor er selskabet, uanset at selskabet ikke anses for "retmæssig ejer" af udbyttet, efter dansk ret "rette indkomstmodtager" af udbytterne. Hertil fastslår landsskatteretten, at uanset den eventuelle videreoverførsel af udbyttet, at det er den dansk-cypriotiske dobbeltbeskatningsbeskatningsoverenskomst, der skal anvendes ved vurderingen af eventuel kildeskat, jf. selskabsskattelovens § 2, stk. 1, litra c.

Derfor lægger landsskatteretten vægt på, at det cypriotiske selskab, som ejer alle anparterne i det danske selskab, således er rette indkomstmodtager af udbyttet, som er udloddet fra det danske selskab.

Som følge heraf er udbyttet i medfør af moder- og datterselskabsdirektivets artikel 5 fritaget for kildeskat.

Udbyttet er ikke omfattet af den begrænsede skattepligt, jf. selskabsskattelovens § 2, stk. 1, litra c, idet beskatningen af udbyttet skal frafaldes efter moder- og datterselskabsdirektivet.

SKM2013.446.SR:

En koncern, under det ultimative moderselskab, A i X-land, påtænker, at udskille x-forretningsområde i en selvstændig koncern, således at koncernen opdeles i to koncerner.

Planen med omstruktureringen er blandt andet, at flytte det danske selskabs, E ApS', datter- og datterdatterselskaber til den del af koncernen, hvor disse datterselskaber retmæssigt hører til efter opsplitningen.

I den forbindelse kan Skatterådet bekræfte, at E ikke er forpligtet til at indeholde kildeskat af en række udlodninger til sit moderselskab, D, jf. kildeskattelovens § 65, idet D ikke er begrænset skattepligtig til Danmark af de modtagne udlodninger, jf. selskabsskattelovens § 2, stk. 1, litra c.

Vurderingen af, hvem der er retmæssig ejer, er en transaktionsbestemt vurdering, og med henblik på fastlæggelse af, hvem der har dispositionsretten over udlodningen.

Skatterådet bemærker, at der ved anmodningen ikke er taget stilling til de skattemæssige konsekvenser, som hver enkelt disposition indebærer for de deltagende parter, herunder hvorledes dispositionerne isoleret set skal vurderes skattemæssigt og set i relation til moder- og datterselskabsdirektivet, direktiv 2011/96/EU, og relevante dobbeltbeskatningsoverenskomster mv.

Ligeledes henvises til foreliggende praksis om vurderingen af, hvem der skal anses for at være retmæssig ejer ("beneficial owner") af udlodninger. Dog ligger Skatterådet til grund, at der ikke sker videreudlodning af værdier til andre end det øverste moderselskab A og dette selskabs tilhørende enheder i EU/EØS/DBO-lande.

SKM2012.592.SR:

Skatterådet bekræfter, at et likvidationsprovenu ikke udløser dansk kildeskat, idet det forudsættes, at likvidationsprovenuet ikke vil stilles til rådighed for selskaber, som er hjemmehørende i lande med hvem Danmark ikke har indgået en dobbeltbeskatningsoverenskomst med eller lande uden for EU/EØS.

Hvem der er retmæssig ejer er en transaktionsbestemt vurdering, der skal foretages for hver enkelt udlodning. Dette sker med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

På baggrund af forudsætningerne, finder Skatteministeriet efter en konkret vurdering, at B GmbH kan anses for at være retmæssig ejer af likvidationsprovenuet fra A ApS.

SKM2012.246.SR:

Skatterådet bekræfter, at den påtænkte omstrukturering medfører, at K skal anses for at have foretaget udbytteudlodning omfattet af ligningslovens § 16 A til F A/S og videre til sit danske moderselskab E ApS, og derefter gennem sit cypriotiske moderselskab D og op til C, der er hjemmehørende i Nederlandene.

Skatterådet bekræfter, at C er retmæssig ejer ("beneficial owner") af udbyttebeløbet, idet det lægges til grund, at der ikke sker videreudlodning af det konkrete udbytte fra C, og derfor er E ApS ikke forpligtet til at indeholde udbytteskat i forbindelse med den påtænkte omstrukturering.

Det bemærkes, at det er oplyst, at der efter gennemførelsen af trin 1-8 ikke vil blive foretaget yderligere dispositioner eller transaktioner. Endvidere bemærkes det udtrykkeligt, at der ved nærværende anmodning om bindende svar alene er taget stilling til den samlede disposition, som gennemføres ved trin 1-8, men derimod i øvrigt ikke forholdt til de skattemæssige konsekvenser, som hver enkelt disposition, beskrevet under trin 1-8 indebærer for de deltagende parter, også set i lyset af eventuelle efterfølgende dispositioner mv.

Begrundelse

Når der anvendes et holdingselskab i et andet EU-land, opnår koncernen som udgangspunkt, at der ikke kan indeholdes kildeskat på udbytter fra Danmark på grund af bestemmelser i moder-/datterselskabsdirektivet. Endvidere indeholder dobbeltbeskatningsoverenskomster bestemmelser herom.

Når SKAT i visse tilfælde mener, at et udbyttemodtagende EU-selskab ikke kan påberåbe sig hverken EU-medlemskab eller en DBO, således at der indtræder begrænset skattepligt efter selskabsskattelovens § 2, stk. 1, litra c, skyldes det følgende:

Begrundelse for at statuere begrænset skattepligt

Det følger af selskabsskattelovens § 2, stk. 1, litra c, at udbytter fra danske selskaber, der udbetales til udenlandske selskaber, er begrænset skattepligtige her til landet, medmindre en sådan beskatning skal frafaldes efter EUs moder-/datterselskabsdirektiv, direktiv 90/435 EØF eller en dobbeltbeskatningsoverenskomst.

Det er SKATs opfattelse, at hverken direktivet eller den dansk/cypriotisk dobbeltbeskatningsoverenskomst, bekendtgørelse nr. 23 af 16. august 2011, afskærer Danmark fra at beskatte udbyttebeløbet, såfremt det cypriotiske selskab ikke kan anses for "beneficial owner" af udbyttebeløbet, jf. uddybende redegørelser nedenfor.

Bestemmelsen i selskabsskattelovens § 2, stk. 1, litra c, indeholder derfor i sig selv en klar udnyttelse af adgangen til at fastholde den begrænsede skattepligt med henblik på at imødegå misbrug.

Den dansk/cypriotiske dobbeltbeskatningsoverenskomst, bekendtgørelse nr. 23 af 16. august 2011

Ovennævnte dobbeltbeskatningsoverenskomst mellem Danmark og Cypern må fortolkes i lyset af kommentarerne til OECDs modeloverenskomst. I kommentarerne til Modelkonventionen er spørgsmålet om forståelsen af udtrykket "beneficial owner" oversat til: "retmæssig ejer" nu navnlig behandlet i punkt 12, 12.1 og 12.2, til artikel 10, hvori det (med SKATs fremhævninger) er anført:

"12. Kravet om retmæssigt ejerskab blev indsat i art. 10, stk. 2, for at tydeliggøre betydningen af ordene "betalt (...) til en person, der er hjemmehørende", således som de anvendes i artiklens stk. 1. Det gøres herved klart, at kildestaten ikke er forpligtet til at give afkald på sin beskatningsret til udbytteindkomst, blot fordi indkomsten umiddelbart blev betalt til en person, der er hjemmehørende i en stat, med hvilken kildestaten har indgået en overenskomst. Udtrykket retmæssig ejer er ikke anvendt i en snæver teknisk betydning, men skal ses i sammenhængen og i lyset af overenskomstens hensigt og formål, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og skatteundgåelse.

12.1 Når en indkomst betales til en person, der er hjemmehørende i en kontraherende stat og som handler i sin egenskab af agent eller mellemmand, vil det ikke være i overensstemmelse med hensigten og formålet med overenskomsten, at kildestaten indrømmer lempelse eller skattefritagelse alene på grundlag af den umiddelbare indkomstmodtagers status som en person, der er hjemmehørende i den anden kontraherende stat. Den umiddelbare indkomstmodtager er i denne situation en person, der er hjemmehørende i den anden stat, men ingen dobbeltbeskatning opstår som følge heraf, da indkomstmodtageren ikke anses for ejer af indkomsten i skattemæssig henseende i den stat, hvori han er hjemmehørende. Det ville ligeledes ikke være i overensstemmelse med hensigten og formålet med overenskomsten, hvis kildestaten skulle indrømme lempelse af eller fritagelse for skat i tilfælde, hvor en person, der er hjemmehørende i en kontraherende stat, på anden måde end som agent eller mellemmand, blot fungerer som "gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst. Af disse grunde konkluderer den af Committee on Fiscal Affairs udarbejdede rapport "Double Taxation Conventions and the Use of Conduit Companies", at et "gennemstrømningsselskab" normalt ikke kan anses for den retmæssige ejer, hvis det, skønt det er den formelle ejer, reelt har meget snævre beføjelser, som, i relation til den pågældende indkomst, gør det til en "nullitet" eller administrator, der handler på vegne af andre parter.

12.2 Med forbehold af artiklens andre betingelser vedbliver begrænsningen i kildestatens beskatningsret at eksistere, når en agent eller en mellemmand, hjemmehørende i en kontraherende stat eller i en tredjestat, er indskudt mellem den berettigede og betaleren, medmindre den retmæssige ejer er hjemmehørende i den anden kontraherende stat. (Modelteksten blev ændret i 1995 for at tydeliggøre dette punkt, som er i overensstemmelse med alle medlemsstaternes opfattelse). Stater, der ønsker at udtrykke dette tydeligere, kan frit gøre det under bilaterale forhandlinger."

SKAT finder ikke, at holdingselskabskonstruktioner aldrig skal respekteres, således at et udbyttemodtagende holdingselskab ikke kan påberåbe sig en dobbeltbeskatningsoverenskomst indgået med kildelandet med henblik på fritagelse for eller begrænsning af kildelandsbeskatning.

Efter SKATs opfattelse afskærer en dobbeltbeskatningsoverenskomst dog ikke kildestatsbeskatning, når de bagvedliggende ejere - som ikke selv er hjemmehørende i et land, hvormed der er indgået en dobbeltbeskatningsoverenskomst - på forhånd eller "automatisk" har disponeret over beløbene, eller det i øvrigt må lægges til grund, at holdingselskabet ikke har nogen praktisk mulighed for at disponere på anden måde end fastlagt af ejerne, og når det fremgår, at holdingselskabet i relation til de konkrete transaktioner anvendes for at muliggøre skatteunddragelse - her for at undgå kildeskat på udbytter.

EU-retten

Det er SKATs opfattelse, at der ikke er noget til hinder for at afskære selskaber, som er etableret i en anden medlemsstat fra at påberåbe sig EU-retten - herunder de harmoniserede regler, der følger af bl.a. moder-/datterselskabsdirektivet - når det må lægges til grund, at etableringen af et holdingselskab i en anden medlemsstat "tager sigte på at undgå kildeskat på betalinger til ikke-europæiske foretagender, hvis en sådan konstruktion ikke tjener noget kommercielt formål", jf. Europa-Kommissionens fortolkning af "Rent kunstige arrangementer" offentliggjort i EUT 2008, C 116/13.

Denne fortolkning har efter SKATs opfattelse støtte i retspraksis fra Domstolen, jf. bl.a. Cadbury Schweppes-dommen (sag C-196/04, Cadbury Schweppes, Saml. 2006, s. I-7995) og Halifax-dommen (sag C-255/02, Halifax, Saml. 2006, s. I-1609).

SKAT er derfor af den opfattelse, at EU-retten ikke i videre omfang end de på Modelkonventionen baserede dobbeltbeskatningsoverenskomster kan anses for at afskære Danmark fra at gennemføre en kildestatsbeskatning af renter og udbytter, når de pågældende beløbs beneficial owners er personer hjemmehørende uden for EU.

SKATs indstilling

Ovenfor er gennemgået de faktuelle forhold, der typisk vil skulle undersøges, og den tilhørende juridiske argumentation for, hvordan det i hvert enkelt tilfælde vil skulle bedømmes, om det udbyttemodtagende EU-selskab kan anses for beneficial owner, og dermed om der er pligt til for det danske udbytteudloddende selskab at indeholde kildeskat ved udlodning af udbytte.

Beneficial ownership er således en transaktionsmæssig vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særlig med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

Ud fra praksis, jf. SKM2012.121.ØLR, SKM2013.446.SR, SKM2012.592.SR, SKM2012.320.SR og SKM2012.246SR, kan det udledes, at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab, og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være beneficial owner.

Dog fremgår det af SKM2012.26.LSR, som er afgjort inden den forannævnte dom fra Østre Landsret og de bindende svar fra Skatterådet, at landsskatteretten er af den opfattelse, at det lovligt stiftet og indregistreret cypriotiske selskab, uanset at selskabet ikke anses for "retmæssig ejer" af udbyttet fra det danske datterselskab, efter dansk ret anses for "rette indkomstmodtager" af udbytterne.

Uanset at udbyttet er videreoverført, mener landsskatteretten, at det er den dansk-cypriotiske dobbeltbeskatningsoverenskomst, der skal anvendes ved vurderingen af evt. kildeskat, jf. selskabsskattelovens § 2, stk. 1, litra c. I medfør af moder- og datterselskabsdirektivet, direktiv 90/435/EØF, artikel 5, fritages udbytte, som et datterselskab udlodder til sit moderselskab, for kildeskat.

Landsskatteretten finder ikke, at der af moder- og datterselskabsdirektivets almindelige bestemmelser kan indlæses et misbrugsforhold, men derimod gives medlemsstaterne efter artikel 1, stk. 2 mulighed for at fravige direktivet i tilfælde af skattemisbrug mv.

Danmark har ikke vedtaget lovbestemmelser med dette sigte, så i tilfælde af misbrug følger dette af almindelige retsgrundsætninger, herunder retspraksis. Hertil henviser landsskatteretten til to Højesteretsdomme, SKM2003.482.HR (Overhold-sagen) og SKM2006.749. HR (Finwill-sagen), hvor Højesteret ikke har fundet grundlag for at tilsidesætte et i øvrigt lovligt stiftet selskab alene med henvisning til, at stiftelsen er foretaget af skattebesparelseshensyn.

SKAT er ikke enig med landsskatteretten i dette synspunkt, idet det efter dansk ret er den faktiske realitet, der er afgørende, og derfor må det fastslås, hvem der er beneficial owner af udbyttet fra det danske datterselskab.

SKAT bemærker for god ordens skyld, at SKM2012.26.LSR er indbragt af Skatteministeriet for domstolene.

I nærværende sag er der tale om en disposition vedrørende udbytteudlodning, der ikke er transaktionsbestemt, men derimod er kendetegnet ved at fremtidige forhold, hvor det ikke for nuværende er muligt at fastlægge, hvem der kan disponere, og hvem slutmodtageren er. For at kunne foretage denne vurdering er det nødvendigt at udskille hver enkelt transaktion, og tilvejebringe en række konkrete faktuelle oplysninger om bl.a.:

- aftaler om dispositionsret/råderet over beløbet,

- hvornår og hvordan beløbet forventes anvendt, herunder om det på forhånd, uanset at der ikke foreligger formelle aftaler herom, må anses for at ligge fast, at den formelle modtager ikke har nogen mulighed for selvstændigt at disponere over beløbet, dvs. klarhed over pengestrømmene

- hvilke udgifter/krav der forventes betalt med beløbet

- EU-selskabets konkrete forretningsmæssige funktioner,

- Begrundelse for EU-selskabets placering i et bestemt EU-land

- beløbets størrelse,

- aktiviteter,

- finansieringsforhold og

- ejerkredsens sammensætning, ledelsesforhold og hjemsted på udlodnings-/betalingstidspunktet.

Rådgiver fremhæver til sidst i høringssvaret, at den ultimative ejer er en russisk person, der er hjemmehørende i et DBO-land.

I forbindelse med de uddybende oplysninger modtaget af SKAT pr. mail den 25. november 2013 oplyser spørger, at udbyttet vil anvendes til at geninvestere i det danske datterselskab, anvendes af spørger til at indfri deres forpligtelser og foretage andre investeringer, anvendes til at udbetale udbytte fra spørger videre til dets aktionærer eller en kombination af disse muligheder.

SKAT finder på baggrund af det oplyste, at udbyttet både kan forblive i A, det cypriotiske selskab, eller det kan strømme igennem A og det i samme land som A hjemmehørende selskab, Z, videre op til selskabet hjemmehørende på Seychellerne, Y, trusten hjemmehørende på Gibraltar, X, eller den ultimative ejer, personen hjemmehørende i Rusland.

SKAT bemærker, at der i den konkrete anmodning ikke foreligger tilstrækkelige oplysninger om de fremtidige transaktioner, hvorfor spørgsmål 3 afvises.

I det omfang gennemstrømningen sker til selskaber, der er hjemmehørende i et DBO-land eller et EU-land, vil der eventuelt ske nedsættelse eller frafald af kildeskatten.

SKAT baserer denne vurdering på, at hensigten med kravet om, at den formelle modtager af udbytterne er udbytternes retmæssige ejer, er at forhindre skatteunddragelse og misbrug. Et misbrug foreligger som udgangspunkt ikke, hvis udbytterne umiddelbart strømmer videre til et selskab i et DBO-land eller et EU-land, såfremt den retmæssige ejer har modtaget et beløb, der er

- beløbsmæssigt identisk med det beløb, der i første led er strømmet videre,

- har samme karakter som det fra Danmark udbetalte beløb, dvs., at beløbet må ikke have ændret karakter, således at det i domicillandet ikke undergives en beskatning efter samme regelsæt, som det ville være blevet, hvis beløbet var udbetalt direkte fra Danmark til den pågældende retmæssige ejer,

- beløbet skal være modtaget og beskattet i samme indkomstperiode, og på samme måde, som hvis det var blevet udbetalt direkte fra Danmark til den bagvedliggende retmæssige ejer.

På den baggrund indstiller SKAT i henhold til skatteforvaltningslovens § 24, stk. 2 at afvise at besvare spørgsmål 3, idet besvarelsen afhænger af en række konkrete fremtidige forhold, der ikke pt. kan oplyses.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Afvises".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.