Spørgsmål:

- Kan det bekræftes, at A A/S ikke skal indeholde skat i forbindelse med udlodning af en aktiepost i datterselskabet B AB til sit moderselskab C AB, jf. kildeskattelovens § 65, da C AB ikke er begrænset skattepligtig til Danmark af den modtagne udlodning, jf. selskabsskattelovens § 2, stk. 1, litra c?

- Kan det bekræftes, at A A/S ikke skal indeholde skat af likvidationsprovenu udloddet i forbindelse med selskabets likvidation, jf. kildeskattelovens § 65, idet likvidationsprovenuet skal behandles efter reglerne i aktieavancebeskatningsloven, jf. ligningslovens § 16 A, stk. 3, nr. 1?

- Såfremt svarene til spørgsmål 1 og/eller 2 er "Ja", kan det så bekræftes, at C AB (eller andre af koncernselskaberne/aktionærerne over C AB) ikke er begrænset skattepligtig til Danmark af de udloddede aktieposter fra A A/S og/eller likvidationsprovenu fra A A/S?

Svar:

- Ja

- Ja

- Ja

Beskrivelse af de faktiske forhold

A A/S blev stiftet den 3. december 2007 af kapitalfonden D. I december 2007 erhvervede A A/S aktiemajoriteten i det svenske selskab, E AB gennem det helejede datterselskab, B AB. Den 9. juni 2010 blev A A/S' indirekte ejerandel i E AB øget til 100 %.

Samtlige F-koncernens forretningsaktiviteter finder sted i Sverige og Norge. Der er således ingen forretningsaktiviteter i Danmark.

Den 23. juni 2010 (closing date) overdragede D hele F-koncernen til kapitalfonden G. Dette skete ved, at D solgte alle aktierne i A A/S til det svenske selskab, C AB. C AB var og er fortsat ejet af H AB, der er registreret og hjemmehørende i Sverige. H AB var og er fortsat ejet af I S.a.r.l., der er registreret og hjemmehørende i Luxembourg. Herudover ejer en række nøglemedarbejdere minoritetsposter i H AB. I S.a.r.l. er ejet af kapitalfonden J, der er organiseret som et Limited Partnership, og som er hjemmehørende i Storbritannien.

A A/S har siden stiftelsen fungeret som holdingselskab. Selskabets aktivitet består således i at eje aktier i det svenske selskab, B AB. A A/S er helt overvejende egenkapitalfinansieret.

A A/S' svenske moderselskab - C AB - er ligeledes primært et holdingselskab. Dog har selskabet et par ansatte og udfører nogle managementopgaver for den resterende del af koncernen. C AB er finansieret dels med egenkapital, dels med lån fra sit svenske moderselskab H AB, og dels med ekstern bankfinansiering.. Det kan oplyses, at C AB blev etableret i Sverige, fordi F-koncernen er svensk og primært opererer på det svenske marked. Det var således ganske naturligt at foretage opkøbet af F-koncernen via et svensk selskab. C AB har ikke noget fast driftssted i Danmark.

C AB's svenske moderselskab - H AB - er et holdingselskab. H AB har væsentlige management-aktionærer, og selskabet optræder - sammen med C AB - som top holdingselskab i F-koncernen og udfører normale management - samt ledelsesaktiviteter som top holdingselskab i koncernen ("den arbejdende bestyrelse" i F-koncernen er bestyrelsen i E AB, som mødes næsten hver måned). På H AB's sidste generalforsamling, som fandt sted d. 30. juni 2011, havde I S.a.r.l. en aktiepost på 4.082.753 aktier og management-aktionærerne 591,497 aktier, dvs. ca. 12,6 %.

H AB's moderselskab, I S.a.r.l., er ligeledes et holdingselskab. I S.a.r.l. har pt. endnu ikke aflagt sit første årsregnskab.

Den påtænkte disposition

De nye ejere af F-koncernen - kapitalfonden J - ønsker at foretage en omstrukturering af koncernstrukturen, bl.a. med henblik på at opnå en enklere struktur. I den forbindelse ønskes A A/S likvideret, da selskabet ikke har nogen funktion, og blot udgør et levn fra de tidligere ejere.

I relation til A A/S påtænkes omstruktureringen gennemført som følger:

- A A/S udlodder hovedparten af aktierne i B AB til C AB ved en ekstraordinær udbytteudlodning. Udlodningen vil beløbe sig til ca. 93,6 % af aktiebeholdningen i B AB baseret på bogførte værdier, jf. A A/S' årsregnskab pr. 31. december 2010.

- A A/S sælger de resterende aktier i B AB - svarende til ca. 6,4 % af aktiebeholdningen i B AB - til C AB mod en fordring på markedsvilkår.

- A A/S likvideres og eventuelle tilbageværende midler - inklusiv fordringen mod C AB- udloddes som likvidationsprovenu til C AB i det kalenderår, hvor selskabets endelige opløsning finder sted. Det forventes, at ingen - eller kun meget begrænsede - likvide midler vil blive betalt til C AB som likvidationsprovenu. Når fordringen udloddes som likvidationsprovenu, vil fordringen bortfalde ved konfusion, da kreditor og debitor udgøres af det samme selskab (C AB).

Det kan oplyses, at C AB's dispositionsret/råderet - over den udloddede aktiepost i B AB samt eventuelt øvrige udloddede midler - hverken er begrænset i henhold til vedtægter eller i henhold til anden aftale. Tværtimod er det C AB, der afgør, hvorledes den modtagne aktiepost og modtaget likvidationsprovenu skal håndteres.

Den modtagne aktiepost i B AB vil indgå i C AB's aktivitet som holdingselskab, mens eventuelt modtaget kontant likvidationsprovenu vil blive anvendt til at afdrage på C AB's bankgæld. Det kan i den forbindelse oplyses, at C AB i sin levetid aldrig har udloddet udbytte, og at der ingen planer foreligger om, at den modtagne aktiepost i B AB og den modtagne likvidationsudlodning skal videreudloddes.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Ad spørgsmål 1

I henhold til selskabsskattelovens § 2, stk. 1, litra c, er selskaber med hjemsted i udlandet som udgangspunkt begrænset skattepligtige af udbytte hidrørende fra et dansk selskab. Skattepligten omfatter dog ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med den stat, hvor moderselskabet er hjemmehørende.

Med henblik på at vurdere, hvorvidt C AB er begrænset skattepligtig af A A/S' udlodning af en aktiepost i B AB, bliver det således afgørende at fastslå, om beskatningen skal frafaldes eller nedsættes efter moder-/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst. Idet modtageren af udlodningen - C AB - er beliggende i et EU-land, og da beskatning som udgangspunkt skal frafaldes eller nedsættes efter artikel 10, stk. 3 i den nordiske dobbeltbeskatningsoverenskomst, må det som udgangspunkt lægges til grund, at C AB ikke er begrænset skattepligtig til Danmark, jf. selskabsskattelovens § 2, stk. 1, litra c.

Som det blandt andet er fremgået af nyere praksis fra Landsskatteretten, kan det dog i den forbindelse være relevant at vurdere, om modtageren af udlodningen er retmæssig ejer (beneficial owner), idet den begrænsede skattepligt til Danmark i modsat fald eventuelt ikke vil bortfalde. Såfremt sidstnævnte gør sig gældende, vil det samtidig betyde, at det udbyttebetalende selskab vil være indeholdelsespligtigt, jf. kildeskattelovens § 65.

Som det fremgår nedenfor, er det dog vores klare opfattelse, at C AB skal anses for retmæssig ejer af den udloddede aktiepost modtaget fra A A/S. Af denne årsag skal C AB ikke anses for begrænset skattepligtig af udlodningen af aktieposten fra A A/S, og A A/S er derfor ikke er forpligtet til at indeholde kildeskat, jf. kildeskattelovens § 65.

Ad spørgsmål 2

I henhold til ligningslovens § 16 A, stk. 3, nr. 1 skal udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, som hovedregel behandles efter reglerne i aktieavancebeskatningsloven. Som en undtagelse er dog anført, at udlodning af likvidationsprovenu ikke skal behandles efter aktieavancebeskatningslovens regler, såfremt følgende to betingelser opfyldes:

1) Det modtagende selskab ejer mindst 10 % af aktiekapitalen i det selskab, der skal likvideres, og

2) udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

Idet C AB ejer alle aktierne i A A/S, er betingelse nr. 1 opfyldt. Det bliver derefter afgørende at fastslå, hvorvidt betingelse nr. 2 ligeledes er opfyldt, dvs. om udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter. Såfremt udlodningen ikke er omfattet af selskabsskattelovens § 2, stk. 1, litra c. om begrænset skattepligt af udbytter, vil udlodning af likvidationsprovenu foretaget i det kalenderår, hvori A A/S endeligt opløses, skulle behandles efter aktieavancebeskatningslovens regler (og ikke som udbytte).

Med henblik på at vurdere hvorvidt udlodningen af likvidationsprovenu - foretaget i det kalenderår, hvori A A/S endeligt opløses - skal behandles efter aktieavancebeskatningslovens regler, bliver det således afgørende at fastslå, om beskatningen skal frafaldes eller nedsættes efter moder-/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst. Idet modtageren af likvidationsudlodningen - C AB - er beliggende i et EU-land, og da beskatning som udgangspunkt skal frafaldes eller nedsættes efter artikel 10, stk. 3 i den nordiske dobbeltbeskatningsoverenskomst, må det som udgangspunkt lægges til grund, at C AB ikke er begrænset skattepligtig til Danmark, jf. selskabsskattelovens § 2, stk. 1, litra c, hvorfor udlodningen af likvidationsprovenu - foretaget i det kalenderår, hvori A A/S endeligt opløses - skal behandles efter aktieavancebeskatningslovens regler.

Som det blandt andet er fremgået af nyere praksis fra Landsskatteretten, kan det dog i den forbindelse være relevant at vurdere, om modtageren af udbyttet er retmæssig ejer (beneficial owner), idet den begrænsede skattepligt til Danmark i modsat fald eventuelt ikke vil bortfalde. Såfremt sidstnævnte gør sig gældende, vil det samtidig betyde, at det udbyttebetalende selskab vil være indeholdelsespligtigt, jf. kildeskattelovens § 65.

Som det fremgår nedenfor, er det dog vores klare opfattelse, at C AB skal anses for retmæssig ejer af likvidationsprovenu modtaget fra A A/S. Af denne årsag skal likvidationsprovenu udloddet i det år, hvor A A/S endeligt opløses, behandles efter aktieavancebeskatningslovens regler, og A A/S er derfor ikke forpligtet til at indeholde kildeskat, jf. kildeskattelovens § 65.

Ad spørgsmål 3

Som det fremgår nedenfor, er det vores klare overbevisning, at C AB bør anses som retmæssig ejer (beneficial owner) af udlodningen og eventuelt likvidationsprovenu modtaget fra A A/S. Af denne grund er C AB (eller øvrige ovreliggende koncernselskaber/aktionærer) ikke begrænset skattepligtig til Danmark af de udloddede aktieposter fra A A/S og likvidationsprovenu fra A A/S.

Begrebet retmæssig ejer

Indledningsvis skal vi anføre, at det er vores opfattelse, at begrebet retmæssig ejer skal fortolkes i overensstemmelse med intern dansk ret - herunder læren om rette indkomstmodtager - jf. bl.a. skatteministerens svar på spørgsmål fra FSR, bilag 9 til L 116 (2005/2006).

Dansk praksis om begrebet retmæssig ejer

Der findes pt. syv offentliggjorte danske afgørelser vedrørende definitionen af begrebet retmæssig ejer, nemlig sagerne SKM2010.268.LSR, SKM2010.729.LSR, SKM2011.57.LSR og SKM2011.485.LSR fra Landsskatteretten, samt sagerne SKM2011.47.SR, SKM2011.142.SR og SKM2011.441.SR fra Skatterådet.

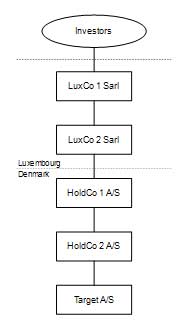

SKM2010.268.LSR og SKM2010.729.LSR vedrørte begge det samme konsortium af kapitalfonde og andre investorer, som havde opkøbt et dansk selskab via et luxembourgsk holdingselskab. Den juridiske struktur kan illustreres således:

Følgende trin i transaktionen blev i relation til udbyttespørgsmålet nøje undersøgt af skattemyndighederne:

- HoldCo 1 udloddede udbytte til LuxCo 2.

- LuxCo 2 ydede to lån til HoldCo 1.

- HoldCo 1 tegnede aktier i HoldCo 2.

- HoldCo 2 købte aktier i Target af tredjemand.

- HoldCo 1 konverterede de to lån, inklusive tilskrevne renter, til aktier.

Trin 1-3 blev gennemført samme dag, og det var det samme beløb, det drejede sig om på alle tre trin. På trin 4 var der dog tale om et højere beløb, idet købesummen for aktierne delvist var finansieret via gæld til tredjemand.

I relation til SKM2010.268.LSR (udbyttesagen) hævdede skattemyndighederne, at der skulle betales kildeskat af det udbytte, der blev udloddet på trin 1, idet LuxCo 2 ikke var den retmæssige ejer af udbyttet ifølge artikel 10 i den dansk-luxembourgske dobbeltbeskatningsoverenskomst, der blev underskrevet i 1980. Skattemyndighederne lagde afsnit 12, 12.1 og 12.2 i kommentaren til artikel 10 i OECD's modeloverenskomst fra 2003 til grund herfor. Ifølge skattemyndighederne var LuxCo 2 ikke den retmæssige ejer, da det ikke aktivt drev forretning og ingen reelle beføjelser havde til at disponere over det pågældende udbytte. På baggrund heraf anførte skattemyndighederne endvidere, at hverken EU-retten eller moder-/datterselskabsdirektivet forhindrede Danmark i at opkræve kildeskat af udbyttet.

Skatteyderen anførte, at LuxCo 2 var den retmæssige ejer af udbyttet. Skatteyderen anførte bl.a., at der skulle foretages en "statisk" fortolkning af begrebet retmæssig ejer. Den gældende overenskomst blev underskrevet i 1980, og i perioden 1977-2003 blev OECD's kommentarer betydeligt udvidet, hvilket var medvirkende til, at man i betydeligt flere tilfælde potentielt ville kunne betragte en indkomstmodtager for ikke at være den retmæssige ejer. Skatteyderen hævdede dog, at selv ifølge kommentarerne fra 2003 skulle LuxCo 2 anses for at være den retmæssige ejer.

Skatteyderens hovedargument var, at udbyttet ikke var blevet videreudloddet, men var blevet brugt til at finansiere de lån, der blev ydet til HoldCo 1. Det var således uvæsentligt, om LuxCo 2 havde reelle beføjelser eller ej til at disponere over udbyttet. Skatteyderen henviste også til den fremherskende holdning i Danmark, at Højesteret forventes at fortolke begrebet retmæssig ejer i overensstemmelse med national lovgivning frem for at foretage en autonom fortolkning af beskatningsoverenskomsten. Begrebet retmæssig ejer anvendes ikke i dansk skatteret, hvorfor der blev argumenteret for, at en fortolkning af den nationale skattelovgivning ville resultere i, at den "formelle" ejer af indkomsten normalt også skal anerkendes i skattemæssig sammenhæng. Det forhold, at LuxCo 2 ikke aktivt drev virksomhed, burde være irrelevant, da dette skyldtes selskabets art.

Artikel 1, stk. 2, i moder-/datterselskabsdirektivet giver medlemsstaterne ret til at træffe foranstaltninger til bekæmpelse af skatteundgåelse. Danmark har ingen specifikke regler om sådanne foranstaltninger mht. retmæssigt ejerskab, hvorfor man i Danmark ville være nødt til at anvende dansk skattelovgivnings realitetsgrundsætning eller princippet om rette indkomstmodtager. Skatteyderen hævdede, at betingelserne for at gøre principperne gældende ikke var opfyldt i sagen.

Flertallet i Landskatteretten henviste indledningsvist til afsnit 12, 12.1 og 12.2 i kommentaren fra 2003 til artikel 10 i OECD's modeloverenskomst. Landskatteretten fremhævede navnlig, at et gennemstrømningsselskab kun kan lades ude af betragtning som retmæssig ejer af udbyttet, hvis selskabet har meget snævre beføjelser til at disponere over udbyttet. Dog var snævre beføjelser til at handle ikke i sig selv nok til ikke at anse et gennemstrømningsselskab for retmæssig ejer. Eftersom LuxCo 2 ikke havde videreudloddet udbyttet til sit moderselskab, kunne det ikke anses som et gennemstrømningsselskab i forhold til udbyttet. Derfor blev LuxCo 2 anset for at være den retmæssige ejer af udbyttet efter den dansk-luxembourgske dobbeltbeskatningsoverenskomst. Desuden havde skattemyndighederne ikke ret til at nægte skatteyderen adgang til moder-/datterselskabsdirektivet, idet betingelserne for at anvende realitetsgrundsætningen og princippet om rette indkomstmodtager ikke var opfyldt ifølge dansk lovgivning. Flertallet konkluderede derfor, at skatteyderen ikke havde misligholdt sin forpligtelse til at indeholde kildeskat.

I SKM2010.729.LSR (rentesagen) var SKATs begrundelse og skatteyderens argumentation i vidt omfang enslydende med det i SKM2010.268.LSR (udbyttesagen) anførte. Således henviste skatteyderen først og fremmest til det faktum, at LuxCo 2 hverken havde udbetalt eller godskrevet rentebeløbene til de ultimative investorer.

Landsskatteretten henviste i sin begrundelse til sin egen afgørelse i SKM2010.268.LSR (udbyttesagen) og lagde vægt på, at de pågældende renter efter gældskonverteringerne ikke var viderekanaliseret til LuxCo 2's moderselskab eller dettes aktionærer, hvorfor LuxCo 2 heller ikke i relation til renterne kunne anses for et gennemstrømningsselskab. LuxCo 2 skulle således anses som den retmæssige ejer af renterne. Landsskatteretten tilføjede, at begrebet retmæssig ejer i direktivets forstand i den forbindelse måtte forstås på samme måde som i dobbeltbeskatningsaftalen, hvorfor LuxCo 2 ville være omfattet af såvel overenskomstens som direktivets fordele om bortfald af renteskat.

Modsat de to netop omtalte kendelser fik skattemyndighederne medhold i SKM2011.57.LSR. Faktum var da også ganske anderledes end i de to foregående sager, idet renter var viderebetalt fra to svenske mellemholdingselskaber til den bagvedliggende ejer på Jersey. Landsskatteretten lagde ved sin afgørelse først og fremmest vægt på, at de svenske selskaber skulle anses for gennemstrømningsselskaber uden beføjelser til at disponere over renteindtægterne modtaget fra det danske selskab. Endvidere blev det tillagt betydning, at der var tale om en tilrettelagt konstruktion, hvorved et svensk holdingselskab overførte renteindtægter - modtaget fra et dansk selskab - til et andet svensk selskab efter de svenske regler om koncernbidrag. Herefter viderebetalte det øverste svenske holdingselskab det modtagne beløb til sit moderselskab på Jersey i form af en rentebetaling. Konstruktionen medførte således, at der ikke blev aflejret nogen indkomst til beskatning i de svenske selskaber. Landsretten lagde således vægt på, at det var tilsigtet at undgå enhver form for beskatning af det danske selskabs påhvilende renter, uden at fradragsretten blev berørt. På den baggrund kunne de svenske selskaber efter Landsskatterettens opfattelse ikke gøre brug af hverken den nordiske dobbeltbeskatningsoverenskomst eller rente-/royaltydirektivets fordele. Afslutningsvis anførte Landsskatteretten, at dette resultat ikke kunne anses for at udgøre en forskelsbehandling i strid med det EU-retlige restriktionsforbud.

I SKM2011.485.LSR kom Landsskatteretten til samme konklusion, i en sag hvor faktum væsentligt lignede faktum, som beskrevet i SKM2011.57.LSR.

Afslutningsvis skal Skatterådets afgørelser i SKM2011.47.SR, SKM2011.142.SR og SKM2011.441 nævnes. Skatteyderen havde i den førstnævnte sag bl.a. bedt om svar på, hvorvidt et nystiftet selskab i Luxembourg eller i et andet EU/EØS-land ville være retmæssig ejer. Skatteministeriet indstillede til Skatterådet, at det skulle afvises at besvare spørgsmålet, idet besvarelsen afhang af en række konkrete fremtidige forhold, der pt. ikke kunne oplyses. Skatterådet tiltrådte Skatteministeriets indstilling.

Af Skatteministeriets indstilling fremgår, at Skatteministeriet ikke finder, at holdingselskabskonstruktioner aldrig skal respekteres. Efter Skatteministeriets opfattelse afskærer en DBO dog ikke kildestatsbeskatning, når 1) de bagvedliggende ejere - som ikke selv er hjemmehørende i et land, hvormed der er indgået en DBO - på forhånd eller "automatisk" har disponeret over beløbene, eller det i øvrigt må lægges til grund, at holdingselskabet ikke har nogen praktisk mulighed for at disponere på anden måde end fastlagt af ejerne, og 2) når det fremgår, at holdingselskabet i relation til de konkrete transaktioner anvendes for at muliggøre skatteunddragelse.

Af Skatteministeriets indstilling fremgår endvidere, at en bedømmelse - af om et udbyttemodtagende selskab skal anses for retmæssig ejer - forudsætter konkrete, faktuelle oplysninger om bl.a.:

- aftaler om dispositionsret/råderet over udbyttebeløbet,

- hvornår og hvordan udbyttebeløbet forventes anvendt, herunder om det på forhånd - uanset at der ikke foreligger formelle aftaler herom - må anses for at ligge fast, at den formelle udbyttemodtager ikke har nogen mulighed for selvstændigt at disponere over beløbet,

- hvilke udgifter/krav der forventes betalt med udbyttebeløbet,

- EU-selskabets konkrete forretningsmæssige funktioner,

- Begrundelse for EU-selskabets placering i et bestemt EU-land,

- udbyttebeløbets størrelse,

- finansieringsforhold og

- ejerkredsens sammensætning og hjemsted på udlodningstidspunktet.

I SKM2011.142.SR bekræftede Skatterådet, at det danske selskab, B ApS, ikke ville have pligt til at indeholde kildeskat på udbytte, som selskabet påtænkte at udlodde til det nederlandske selskab, D B.V. Konkret bestod den påtænkte disposition i udlodning af en fordring, som B ApS' danske datterselskab, A A/S, oprindeligt havde erhvervet mod D B.V. i forbindelse med D B.V.'s køb af et andet nederlandsk selskab. Ved udlodningen af fordringen til D B.V. vil fordringen ophøre ved konfusion (sammensmeltning, idet kreditor og debitor bliver samme selskab). Skatteministeriet var enig med spørger i, at B ApS ikke var pligtig til at indeholde kildeskat, idet D B.V. skulle anses for at være retmæssig ejer. Skatteministeriet lagde i den forbindelse afgørende vægt på, at det på forhånd kunne konstateres, at D B.V. havde dispositionsretten til udlodningen, idet den udloddede fordring ville ophøre ved konfusion. D B.V. måtte således efter Skatteministeriets opfattelse anses for slutmodtageren af udlodningen. Skatterådet tiltrådte Skatteministeriets indstilling og begrundelse.

Afslutningsvis i SKM2011.441 var Skatterådet af den opfattelse, at der skulle indeholdes dansk kildeskat af en udbytteudlodning fra det danske selskab, D A/S. Det bindende svar vedrørte det før omtalte danske selskab, D A/S, og et udenlandsk moderselskab (C Holding), som var ejet af A Holding og B Holding, der var hjemmehørende i det samme land som C Holding. Skatteyderen oplyste til Skatterådet, at trinene i transaktionen ville være følgende: 1) D A/S ville udlodde udbytte til C Holding, 2) C Holding ville videreudlodde størstedelen af de modtagne udbytter til A Holding og B Holding og 3) A Holding og B Holding ville videreudlodde størstedelen af de modtagne udbytter til de ultimative investorer. A Holding, B Holding og C Holding ville beholde en mindre del af de modtagne udbytter til betaling af udgifter. Af beskrivelsen af kendsgerningerne fremgår det ligeledes, at C Holding havde en ansat, kontorfaciliteter samt midler på en bankkonto til sin rådighed. På denne baggrund fandt Skatterådet, at holdingselskaberne ikke kunne anses som retmæssige ejere, da udbyttet ville blive videregivet til de ultimative investorer.

Vurdering af om C AB er begrænset skattepligtig

Med udgangspunkt i primært Landsskatterettens og Skatterådets praksis, vil der i det følgende blive redegjort for, hvorfor C AB efter vores opfattelse ikke skal anses for begrænset skattepligtig til Danmark af den påtænkte udlodning af aktieposten i B AB samt likvidationsudlodningen.

Allerede som en konsekvens af Landsskatterettens afgørelse i den ovenfor omtalte afgørelse SKM2010.268.LSR følger det, at C AB ikke skal anses for begrænset skattepligtig til Danmark, idet Landsskatteretten herved fastslog, at skattemyndighederne ikke havde ret til nægte skatteyderen adgang til moder-/datterselskabsdirektivet, da betingelserne for at anvende princippet om rette indkomstmodtager og realitetsgrundsætningen ikke var opfyldt ifølge dansk lovgivning.

Synspunktet bag læren om rette indkomstmodtager er, "...at det skattesubjekt, der har den retlige adkomst til indkomstgrundlaget, f.eks. en post aktier, har udøvet en erhvervsmæssig aktivitet eller har udført en arbejdsindsats, også må være rette indkomstmodtager til afkastet af aktierne, til vederlaget for den udførte erhvervsmæssige aktivitet samt til vederlaget for det udførte arbejde." (jf. Aage Michelsen i "Lærebog om indkomstskat", 2009, p. 643 et seq. og Henrik Dam i "Rette indkomstmodtager - fiksering og allokering", 2005). I den forbindelse skal det bemærkes, at C AB - qua sin status som aktionær i A A/S - utvivlsomt er den retmæssige ejer af en udloddet aktiepost samt af en likvidationsudlodning fra A A/S.

Realitetsgrundsætningen indebærer, at tomme og kunstige skattebetingede dispositioner kan tilsidesættes, således at beskatningen i stedet foretages i forhold til den modstående realitet (jf. Jan Pedersen i "Skatteudnyttelse", 1991, navnlig p. 435 ff. Se endvidere samme forfatter i "Cahiers de Droit Fiscal International" (2002), Vol. LXXXVIIa, p. 233-247). Anvendelsesområdet for realitetsgrundsætningen er dog ikke ubegrænset, og anvendelse heraf forudsætter en indiskutabel konstatering af, at almindelige forretningsmæssige dispositioner er tilsidesat til fordel for tomme og skattebetingede dispositioner, således at dispositionernes form står i modsætning til deres reelle indhold (se om realitetsgrundsætningens begrænsede anvendelsesområde Jakob Bundgaard & Arne Møllin Ottosen i R&R (2007), nr. 4, p. 32 et seq. og samme forfattere i European Taxation, februar 2008, p. 59 et seq.) At betingelserne for at bringe realitetsgrundsætningen i anvendelse i nærværende situation ikke er opfyldt følger af, at den påtænkte udlodning samt likvidation på ingen måde kan anskues som skattebetingede dispositioner, der står i modsætning til deres reelle indhold. Idet beskatningen således skal frafaldes eller nedsættes efter moder-/datterselskabsdirektivet - da hverken princippet om rette indkomstmodtager eller realitetsgrundsætningen kan bringes i anvendelse - er C AB således ikke begrænset skattepligtig til Danmark af hverken en udloddet aktiepost eller likvidationsprovenu, jf. selskabsskattelovens § 2, stk. 1, litra c.

Selv hvis Skatteministeriet skulle være af den opfattelse, at det fortsat er relevant at vurdere, om C AB er retmæssig ejer i henhold til den nordiske dobbeltbeskatningsoverenskomst, ændrer det ikke på, at C AB ikke er begrænset skattepligtig til Danmark. Dette følger af, at Landsskatteretten i de oven for omtalte afgørelser har fastslået, at snævre beføjelser til at handle ikke i sig selv er nok til ikke at anse et selskab for retmæssig ejer, idet et gennemstrømningsselskab alene kan anses for at foreligge, hvis udbyttet (renten) videreudloddes. I den forbindelse skal det bemærkes, at:

1) C AB's dispositionsret/råderet - over den udloddede aktiepost i B AB samt eventuelt øvrige udloddede midler - hverken er begrænset i henhold til vedtægter eller i henhold til anden aftale. Tværtimod er det C AB, der afgør, hvorledes der skal forholdes med selskabets midler.

2) Den modtagne aktiepost i B AB vil indgå i C AB's aktivitet som holdingselskab, og eventuelt modtaget kontant likvidationsprovenu vil fortrinsvis blive anvendt til at afdrage på C AB's bankgæld. Som omtalt forventes det, at ingen - eller kun meget begrænsede - likvide midler vil blive betalt til C AB som likvidationsprovenu. Det kan således på ingen måde anses for at ligge fast, at C AB, som modtager af aktieposten og likvidationsudlodningen, ikke har nogen mulighed for selvstændigt at disponere i relation hertil.

3) C AB har i sin levetid aldrig udloddet udbytte, og der foreligger ingen planer om, at den modtagne aktiepost i B AB eller modtaget likvidationsprovenu skal videreudloddes. C AB kan således ikke anses for et gennemstrømningsselskab - jf. Landskatterettens afgørelser i SKM2010.268.LSR og SKM2010.729.LSR samt Skatterådets afgørelse i SKM2011.142.SR - da den modtagne aktiepost samt eventuelt modtaget likvidationsprovenu netop ikke videreudloddes fra C AB. I den forbindelse skal desuden bemærkes, at faktum i Landsskatterettens afgørelser i SKM2011.57.LSR og SKM2011.485.LSR - hvor Skatteministeriet fik medhold i, at to svenske moderselskaber ikke var retmæssige ejere af renter modtaget fra et dansk selskab - adskiller sig væsentligt fra nærværende sag, idet renterne i de pågældende sager "pr. automatik" blev viderebetalt til de ultimative ejere. Det samme gør sig gældende med hensyn til Skatterådets afgørelse i SKM2011.441.SR.

4) Det svenske holdingselskab, C AB, blev ikke etableret med henblik på at opnå en skattefordel. Vi påpeger, at C AB blev etableret i Sverige på grund af, at F-koncernen er svensk og primært opererer på det svenske marked. Det var således ganske naturligt at foretage opkøbet af F-koncernen via et svensk selskab. Det er meget almindeligt at strukturere virksomhedsopkøb via etablering af et lokalt holdingselskab i det land, hvori target-selskabet er hjemmehørende.

5) Som nævnt vil fordringen, som A A/S opnår mod C AB, bortfalde ved konfusion, når fordringen udloddes som likvidationsprovenu. Ifølge SKM2011.142.SR vil C AB blive anset som retmæssig ejer (beneficial owner), da det er C AB, der har dispositionsret over den udloddede loan note, idet loan note vil bortfalde ved fusion.

På baggrund af ovenstående er det vores vurdering, at C AB klart skal anses for at være den retmæssige ejer af den af A A/S' udloddede aktiepost i B AB samt udloddet likvidationsprovenu. Dette skyldes, at C AB har en reel og uindskrænket dispositionsret, samt at der ikke foreligger planer om, at C AB skal videreudlodde den modtagne aktiepost i B AB eller det modtagne likvidationsprovenu.

Afslutningsvis skal vi bemærke, at det er vores klare opfattelse, at Skatterådet må være i stand til at besvare de i anmodningen stillede spørgsmål, idet nærværende anmodning indeholder de konkrete, faktuelle oplysninger, der i Skatterådets afgørelse SKM2011.47.SR omtales som nødvendige for at kunne besvare spørgsmål om retmæssigt ejerskab.

Rådgiver har i brev af 28. februar 2012 anført følgende:

I forbindelse med vores anmodning om bindende svar af 5. september 2011 indsendt på vegne af A A/S ønsker vi at fremføre nedenstående yderligere argumenter.

Afgørelser truffet af henholdsvis Landsskatteretten og Østre Landsret efter 5. september 2011 viser, at der ikke skal indeholdes skat af udbytteudlodninger eller af likvidationsprovenu fra A A/S.

Den 20. december 2011 afgjorde Østre Landsret (journalnummer B-2152-10), at der ikke skulle indeholdes skat af udbytteudlodninger fra et selskab i Danmark til et selskab i Luxembourg, da udbytterne ikke blev videreudloddet til et højere liggende selskab. Selskabet i Luxembourg blev følgelig anset for retmæssig ejer af udbyttet.

Det svenske moderselskab har ikke til hensigt at videreudlodde de aktier, som selskabet vil modtage i forbindelse med udbytteudlodningen fra A A/S. Der skal derfor ikke indeholdes dansk udbytteskat i overensstemmelse med Østre Landsrets afgørelse af 20. december 2011.

I Landsskatterettens afgørelse (SKM 2012.26) af 16. december 2011 blev det slået fast, at et cypriotisk selskab skulle betragtes som den retmæssige ejer af udbytte udloddet fra et dansk selskab, selv om udbytte var videreudloddet til dets moderselskab på Bermuda, og derfor skulle der ikke indeholdes dansk kildeskat. Begrundelsen for afgørelsen var, at det cypriotiske selskab var et EU-selskab, som var registreret på Cypern i henhold til de der gældende regler og derfor omfattet af reglerne i EU's- moder-/datterselskabsdirektiv (90/435/EØF). Dette var gældende, uanset om selskabet havde faktiske aktiviteter/substans på Cypern.

I det bindende svar for A A/S er det svenske moderselskab også registeret i et EU-land, og der skal derfor ikke indeholdes skat, uanset om der er substans m.v. i Sverige. Som nævnt i det bindende svar skal det dog bemærkes, at det svenske selskab har aktiviteter og medarbejdere mv.

Rådgiver har i brev af 19. marts 2012 anført følgende:

I brev af 5. december 2011 anmodedes om yderligere oplysninger med hensyn til, om nogle af aktionærerne i kapitalfonden J er hjemmehørende i lande uden for EU eller i lande, hvor der ikke er en dobbeltbeskatningsoverenskomst med Danmark.

Hjemsted for investorerne i Fonden er nu blevet analyseret nærmere og sammenfattet nedenfor (Det er forudsat, at hjemsted er lig med det land hvor enheden er indregistreret):

|

Investorer skattemæssigt hjemmehørende i EU / lande med dobbeltbeskatningsoverenskomst med Danmark |

68,86 % |

|

Investorer skattemæssigt hjemmehørende uden for EU/ lande uden dobbeltbeskatningsoverenskomst med Danmark |

1,98 % |

|

Kommanditselskaber registreret i EU/ lande med dobbeltbeskatningsoverenskomst med Danmark |

17,09 % |

|

Kommanditselskaber registreret uden for EU / lande uden dobbeltbeskatningsoverenskomst med Danmark |

12,08 % |

|

100 % |

Procenter angiver den del af den samlede kommittede egenkapital i Fonden, som de enkelte grupper repræsenterer.

Denne analyse viser, at mindre end 2 % af egenkapitalen er direkte ejet af aktionærer, som er skattemæssigt hjemmehørende uden for EU eller i lande, med hvilke Danmark ikke har en dobbeltbeskatningsoverenskomst, hvorimod 69 % ejes direkte af investorer, som er skattemæssigt hjemmehørende i EU-lande eller i lande, med hvilke Danmark har en dobbeltbeskatningsaftale.

Det skal nævnes, at ca. 30 % af investorerne i Fonden er kommanditselskaber eller lign. Ifølge danske skatteregler er sådanne kommanditselskaber normalt skattemæssigt transparente. I forhold til den kommittede kapital er 17 % af disse kommanditselskaber registreret i EU eller i lande, med hvilke Danmark har en dobbeltbeskatningsoverenskomst, hvorimod 12% er registreret uden for EU/ eller i lande, med hvilke Danmark ikke har en dobbeltbeskatningsoverenskomst.

Det er ikke muligt at konkludere, hvem der er de endelige investorer i disse kommanditselskaber. Imidlertid vil man forvente, at sammensætningen af investorer i disse kommanditselskaber som udgangspunkt ikke afviger fra sammensætningen af investorer, der investerer direkte i Fonden.

Baseret på ovenstående synes det rimeligt at konkludere, at kun en uvæsentlig andel af investorerne er skattemæssigt hjemmehørende uden for EU eller i lande uden en dobbeltbeskatningsoverenskomst med Danmark.

Dette forhold er et yderligere argument for, at det svenske moderselskab til A A/S skal anses for at være retmæssig ejer af udbytter/ likvidationsavance fra det danske selskab.

Denne fortolkning styrkes endvidere af Østre Landsrets afgørelse (SKM2012.121.ØLR) af d. 20. december 2011, hvoraf fremgår, at "i de indledende kommentarer til modeloverenskomsten fra 1977 omtales traktatmisbrug som det forhold, at en person disponerer via en juridisk sammenslutning, der er dannet af en stat, væsentligst for at opnå fordele i henhold til en dobbeltbeskatningsoverenskomst" (egen understregning).

I nærværende sag er der således på ingen måde tale om traktatmisbrug, idet kun en uvæsentlig andel af investorerne i det luxembourgske selskab er hjemmehørende uden for EU eller i et land uden dobbeltbeskatningsoverenskomst med Danmark.

Sidst og ikke mindst har LSR i SKM2012.26.LSR afgjort, at der ikke kunne indfortolkes et krav om retmæssig ejer i moder-/datterselskabsdirektivet. På baggrund heraf er udbytter fra A A/S til dets svenske moderselskab under alle omstændigheder fritaget fra dansk kildeskat.

Skatteministeriets indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at A A/S ikke skal indeholde skat i forbindelse med udlodning af en aktiepost i datterselskabet B AB til sit moderselskab C AB, jf. kildeskattelovens § 65, da C AB ikke er begrænset skattepligtig til Danmark af den modtagne udlodning, jf. selskabsskattelovens § 2, stk. 1, litra c.

Lovgrundlag

Selskabsskattelovens § 2, stk. 1, litra c:

Skattepligt i henhold til denne lov påhviler endvidere selskaber og foreninger m.v. som nævnt i § 1, stk. 1, der har hjemsted i udlandet, for så vidt de

c) oppebærer udbytte omfattet af ligningslovens § 16 A, stk. 1 og 2, bortset fra udlodninger fra udloddende investeringsforeninger, jf. ligningslovens § 16 C, stk. 1, der udelukkende investerer i fordringer omfattet af kursgevinstloven, aktier i det administrationsselskab, der forestår investeringsforeningens administration, og afledte finansielle instrumenter efter Finanstilsynets regler herom, eller oppebærer afståelsessummer omfattet af ligningslovens § 16 B, stk. 1. Som udbytte behandles tillige tilskud til koncernforbundne selskaber, jf. § 31 D, hvis tilskudsmodtageren, såfremt denne var moderselskab til tilskudsyderen, ville være skattepligtig af udbytte efter denne bestemmelse. Skattepligten omfatter ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende. Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 90/435/EØF eller dobbeltbeskatningsoverenskomsten med den pågældende stat, hvis der havde været tale om datterselskabsaktier. Skattepligten omfatter endvidere ikke udbytte, som oppebæres af deltagere i moderselskaber, der er optaget på listen over de selskaber, der er omhandlet i artikel 2, stk. 1, litra a, i direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, men som ved beskatningen her i landet anses for at være transparente enheder. Det er en betingelse, at selskabsdeltageren ikke er hjemmehørende her i landet,

Begrundelse

C AB er, som et selskab med hjemsted i udlandet, som udgangspunkt begrænset skattepligtigt af udbytte hidrørende fra det danske selskab A A/S, jf. SEL § 2, stk. 1, litra c.

Men hvis der er tale om datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, omfatter skattepligten dog ikke udbyttet af disse, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 90/435/EØF om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med den stat, hvor moderselskabet er hjemmehørende.

C AB ejer alle aktierne i A A/S, der er således tale om datterselskabsaktier. C AB er beliggende i et EU-land, og beskatning skal som udgangspunkt frafaldes eller nedsættes efter artikel 10, stk. 3 i den nordiske dobbeltbeskatningsoverenskomst. C AB er på denne baggrund således som udgangspunkt ikke begrænset skattepligtig til Danmark af udlodningen af aktieposten.

Men hvis modtageren af udlodningen, C AB, ikke er retmæssig ejer (beneficial owner) af den omhandlede aktiepost, vil den begrænsede skattepligt til Danmark ikke bortfalde.

Som det fremgår nedenfor under besvarelsen af spørgsmål 3, finder Skatteministeriet, at C AB skal anses for retmæssig ejer/beneficial owner af den udloddede aktiepost modtaget fra A A/S.

Skatteministeriet finder derfor, at C AB ikke er begrænset skattepligtig af udlodningen af aktieposten fra A A/S, og A A/S er derfor ikke forpligtet til at indeholde kildeskat, jf. kildeskattelovens § 65.

Indstilling

Skatteministeriet indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at A A/S ikke skal indeholde skat af likvidationsprovenu udloddet i forbindelse selskabets likvidation, jf. kildeskattelovens § 65, idet likvidationsprovenuet skal behandles efter reglerne i aktieavancebeskatningsloven, jf. ligningslovens § 16 A, stk. 3, nr. 1.

Lovgrundlag

Ligningslovens § 16 A. Ved opgørelsen af den skattepligtige indkomst medregnes udbytte af aktier, andelsbeviser og lignende værdipapirer, jf. dog stk. 4.

Stk. 2. Til udbytte henregnes:

1) Alt, hvad der af selskabet udloddes til aktuelle aktionærer eller andelshavere, jf. dog stk. 3.

2) Udlodning af likvidationsprovenu for tiden fra begyndelsen af det indkomstår, i hvilket ophør sker, til ophørstidspunktet fra en investeringsforening, der er omfattet af aktieavancebeskatningslovens § 21, i det omfang udlodningen ikke overstiger minimumsudlodningen, jf. § 16 C, stk. 2 og 13.

3) Den del af minimumsudlodningen efter § 16 C, stk. 2 eller 13, der ikke udloddes.

4) Udbytteskat, der tilbagebetales fra en fremmed stat, Færøerne eller Grønland vedrørende aktier, der tilhører et selskab eller en investeringsforening bortset fra en kontoførende investeringsforening, og som ikke tilfalder selskabet eller investeringsforeningen.

Stk. 3. Følgende udlodninger behandles efter reglerne om beskatning af gevinst og tab ved afståelse af aktier m.v.:

1) Udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, medmindre udlodningen er omfattet af stk. 2, nr. 2, eller en af følgende betingelser er opfyldt:

a) Det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der likvideres, og udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

b) Det modtagende selskab ejer mindre end 10 pct. af aktiekapitalen, er skattepligtigt af udbytter, jf. selskabsskattelovens § 2, stk. 1, litra c, og har bestemmende indflydelse i det selskab, der likvideres, jf. § 2. Dette gælder dog ikke, hvis det modtagende selskab er hjemmehørende i en stat, der er medlem af EU eller EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 90/435/EØF eller en dobbeltbeskatningsoverenskomst med den pågældende stat, hvis der havde været tale om datterselskabsaktier.

c) Den modtagende fysiske person er hjemmehørende uden for EU/EØS og har bestemmende indflydelse i det selskab, der likvideres, jf. § 2.

2) Udlodning efter tilladelse fra told- og skatteforvaltningen, for så vidt angår:

a) De beløb eller en del af disse, der udbetales ved udlodning af likvidationsprovenu fra aktieselskaber og andelsselskaber forud for det kalenderår, hvori selskabet endeligt opløses, når særlige omstændigheder taler derfor. Der kan ikke gives tilladelse til modtagere som nævnt i nr. 1.

b) Beløb, der udloddes i forbindelse med en nedsættelse af aktiekapitalen eller andelskapitalen i et selskab, der ikke er under likvidation.

3) Udlodning som nævnt i nr. 2, hvor aktierne i det udbyttegivende selskab er omfattet af aktieavancebeskatningslovens § 17 og det modtagende selskab opfylder betingelserne for at modtage skattefrit udbytte efter selskabsskattelovens § 2, stk. 1, litra c, eller § 13, stk. 1, nr. 2.

Begrundelse

Det følger af ligningslovens § 16 A, stk. 3, nr. 1, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, som hovedregel skal behandles efter reglerne i aktieavancebeskatningsloven. Udlodning af likvidationsprovenu skal imidlertid ikke behandles efter aktieavancebeskatningslovens regler, såfremt følgende to betingelser opfyldes:

1) Det modtagende selskab ejer mindst 10 % af aktiekapitalen i det selskab, der skal likvideres, og

2) udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

Betingelse nr. 1 er opfyldt, da C AB ejer alle aktierne i A A/S.

Der skal herefter tages stilling til, hvorvidt betingelse nr. 2 ligeledes er opfyldt, dvs. om udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter. Hvis udlodningen ikke er omfattet af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter, vil udlodning af likvidationsprovenu foretaget i det kalenderår, hvori A A/S endeligt opløses, skulle behandles efter aktieavancebeskatningslovens regler (og ikke som udbytte).

For at kunne tage stilling til, om udlodningen af likvidationsprovenu skal behandles efter aktieavancebeskatningslovens regler, bliver det således afgørende, om beskatningen skal frafaldes eller nedsættes efter moder/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst.

Da modtageren af likvidationsudlodningen - C AB - er beliggende i et EU-land, og da beskatning som udgangspunkt skal frafaldes eller nedsættes efter artikel 10, stk. 3 i den nordiske dobbeltbeskatningsoverenskomst, må det som udgangspunkt lægges til grund, at C AB ikke er begrænset skattepligtig til Danmark, jf. selskabsskattelovens § 2, stk. 1, litra c.

Men hvis modtageren af udbyttet ikke er retmæssig ejer (beneficial owner), vil den begrænsede skattepligt til Danmark ikke bortfalde. Hvis dette er tilfældet, vil det samtidig betyde, at det udbyttebetalende selskab vil være indeholdelsespligtigt, jf. kildeskattelovens § 65.

Som det fremgår nedenfor under besvarelsen af spørgsmål 3, finder Skatteministeriet, at C AB skal anses for retmæssig ejer/beneficial owner af likvidationsprovenu modtaget fra A A/S. C AB er således ikke begrænset skattepligtig til Danmark, jf. selskabsskattelovens § 2, stk. 1, litra c, hvilket indebærer, at betingelse 2) i ligningslovens § 16 A, stk. 3, nr. 1, ikke er opfyldt. Derfor skal udlodningen af likvidationsprovenuet behandles efter aktieavancebeskatningslovens regler.

Skatteministeriet finder således, at likvidationsprovenu udloddet til C AB i det år, hvor A A/S endeligt opløses, skal behandles efter aktieavancebeskatningslovens regler, jf. ligningslovens § 16A, stk. 3, nr. 1. A A/S er derfor ikke forpligtet til at indeholde kildeskat, jf. kildeskattelovens § 65.

Indstilling

Skatteministeriet indstiller, at spørgsmål 2 bevares med "Ja".

Spørgsmål 3

Det ønskes bekræftet, at såfremt svarene til spørgsmål 1 og/eller 2 er "Ja", så er C AB (eller andre af koncernselskaberne/aktionærerne over C AB) ikke er begrænset skattepligtig til Danmark af de udloddede aktieposter fra A A/S og/eller likvidationsprovenu fra A A/S.

Lovgrundlag

Se spørgsmål 1 og 2.

Praksis

SKM2011.142.SR: Skatterådet tog stilling til indeholdelse af kildeskat på udbytte vedrørende en påtænkt udlodning af en fordring, som selskabet udloddede til et selskab i Holland. Skatterådet fandt, at det modtagende selskab var "beneficial owner" af udlodningen.

Begrundelse

Besvarelsen af spørgsmålet vil udelukkende vedrøre transaktionerne med udlodning af den nævnte aktiepost og det nævnte likvidationsprovenu, hvor det på forhånd kan konstateres, hvem der har dispositionsretten til udlodningerne. Besvarelsen vedrører ikke udlodninger til C AB i øvrigt. En sådan besvarelse kræver, at der er tale om en konkret transaktion, hvor alle relevante fakta er belyst.

Beneficial ownership er således en transaktionsbestemt vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særlig med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

I spørgsmål 1 og 2 er der tale om specifikke transaktioner. Der er dels tale om, at A A/S vil overdrage en aktiepost i sit datterselskab B AB til C AB i form af udbytteudlodning med en fordring, der ophører ved konfusion, jf. spørgsmål 1. Dels er der tale om, at A A/S vil blive likvideret og udlodde likvidationsprovenuet til C AB, jf. spørgsmål 2.

Repræsentanten har oplyst, at "den modtagne aktiepost samt eventuelt modtaget likvidationsprovenu netop ikke videreudloddes fra C AB."

Det er på forhånd fastlagt, hvem der kan disponere, og hvem slutmodtageren af aktieposten og likvidationsudlodningen er. Dette indebærer, at det på baggrund af en konkret vurdering er muligt at afgive et bindende svar på spørgsmålet.

I henhold til selskabsskattelovens § 2, stk. 1, litra c, er selskaber efter samme lovs § 1, stk. 1, der har hjemsted i udlandet, som udgangspunkt begrænset skattepligtige af udbytte omfattet af ligningslovens § 16A. Skattepligten omfatter dog ikke udbytte af datterselskabsaktier og koncernselskabsaktier, hvis beskatningen skal frafaldes eller nedsættes efter moder- datterdirektivet eller efter en dobbeltbeskatningsoverenskomst.

C AB ejer 100 % af aktierne i A A/S, hvorfor betingelsen om datterselskabsaktier og koncernselskabsaktier er opfyldt i selskabsskattelovens § 2, stk. 1, litra c.

Det er dog Skatteministeriets opfattelse, at hverken moder-datterselskabsdirektivet eller den nordiske dobbeltbeskatningsoverenskomst (BKI nr. 92 af 25. juni 1997) afskærer Danmark fra at indeholde kildeskat af udbyttebeløbet, såfremt C AB ikke kan anses for "beneficial owner" af den udloddede aktiepost eller det udloddede likvidationsprovenu.

Dobbeltbeskatningsoverenskomsten må fortolkes i lyset af kommentarerne til OECDs modeloverenskomst. I kommentarerne til Modelkonventionen er spørgsmålet om forståelsen af udtrykket "beneficial owner" oversat til: "retmæssig ejer" nu navnlig behandlet i punkt 12, 12.1 og 12.2, til artikel 10, hvori det er anført:

"12. Kravet om retmæssigt ejerskab blev indsat i art. 10, stk. 2, for at tydeliggøre betydningen af ordene "betalt.....til en person, der er hjemmehørende", således som de anvendes i artiklens stk. 1. Det gøres herved klart, at kildestaten ikke er forpligtet til at give afkald på sin beskatningsret til udbytteindkomst, blot fordi indkomsten umiddelbart blev betalt til en person, der er hjemmehørende i en stat, med hvilken kildestaten har indgået en overenskomst. Udtrykket retmæssig ejer er ikke anvendt i en snæver teknisk betydning, men skal ses i sammenhængen og i lyset af overenskomstens hensigt og formål, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og skatteundgåelse.

12.1 Når en indkomst betales til en person, der er hjemmehørende i en kontraherende stat og som handler i sin egenskab af agent eller mellemmand, vil det ikke være i overensstemmelse med hensigten og formålet med overenskomsten, at kildestaten indrømmer lempelse eller skattefritagelse alene på grundlag af den umiddelbare indkomstmodtagers status som en person, der er hjemmehørende i den anden kontraherende stat. Den umiddelbare indkomstmodtager er i denne situation en person, der er hjemmehørende i den anden stat, men ingen dobbeltbeskatning opstår som følge heraf, da indkomstmodtageren ikke anses for ejer af indkomsten i skattemæssig henseende i den stat, hvori han er hjemmehørende. Det ville ligeledes ikke være i overensstemmelse med hensigten og formålet med overenskomsten, hvis kildestaten skulle indrømme lempelse af eller fritagelse for skat i tilfælde, hvor en person, der er hjemmehørende i en kontraherende stat, på anden måde end som agent eller mellemmand, blot fungerer som "gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst. Af disse grunde konkluderer den af Committee on Fiscal Affairs udarbejdede rapport "Double Taxation Conventions and the Use of Conduit Companies", at et "gennemstrømningsselskab" normalt ikke kan anses for den retmæssige ejer, hvis det, skønt det er den formelle ejer, reelt har meget snævre beføjelser, som, i relation til den pågældende indkomst, gør det til en "nullitet" eller administrator, der handler på vegne af andre parter.

12.2 Med forbehold af artiklens andre betingelser vedbliver begrænsningen i kildestatens beskatningsret at eksistere, når en agent eller en mellemmand, hjemmehørende i en kontraherende stat eller i en tredjestat, er indskudt mellem den berettigede og betaleren, medmindre den retmæssige ejer er hjemmehørende i den anden kontraherende stat. (Modelteksten blev ændret i 1995 for at tydeliggøre dette punkt, som er i overensstemmelse med alle medlemsstaternes opfattelse). Stater, der ønsker at udtrykke dette tydeligere, kan frit gøre det under bilaterale forhandlinger."

Af kommentarerne fremgår, at dobbeltbeskatningsoverenskomsten ikke i sig selv afskærer/begrænser kildestatsbeskatning af udbytter, medmindre den retmæssige ejer af udbyttet er hjemmehørende i den anden kontraherende stat. Afgørende for fastlæggelsen af beneficial owner er efter kommentarerne, om den formelle udbyttemodtager blot "fungerer som "gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst".

Skatteministeriet finder efter en samlet konkret vurdering, at C AB kan anses for at være beneficial owner af den i spørgsmål 1 nævnte aktiepost og den i spørgsmål 2 nævnte likvidationsudlodning.

Skatteministeriet har herved lagt vægt på, at repræsentanten har oplyst,

- at hverken den modtagne aktiepost i B AB eller det modtagne likvidationsprovenu skal videreudloddes.

- at fordringen, som A A/S opnår mod C AB, vil bortfalde ved konfusion, når fordringen udloddes som likvidationsprovenu, jf. SKM2011.142.SR, og at provenuet, herunder aktierne mv., ikke videreudloddes til overliggende koncernselskaber.

Skatteministeriet bemærker vedrørende udbytteudlodninger, der består af en fordring, og som hos modtageren ophører ved konfusion, at det ikke på forhånd er givet, at kildeskat ikke kan indeholdes i henhold til selskabsskattelovens § 2, stk. 1, litra c.

Hvis f.eks. et dansk holdingselskab sælger sin aktiebeholdning i underliggende selskaber til sit umiddelbare moderselskab og som modydelse får en fordring mod moderselskabet, hvorefter holdingselskabet likvideres, og likvidationsprovenuet udloddes til moderselskabet - nu bestående af en fordring, som udgår ved konfusion - hvorefter værdien heraf faktisk videreføres eller er bestemt til at blive ført videre til de bagvedliggende ejere, enten i form af aktier, kontanter mv., vil der efter omstændighederne skulle ske indeholdelse af kildeskat.

Da C AB er beneficial owner af den i spørgsmål 1 nævnte aktiepost og det i spørgsmål 2 nævnte likvidationsprovenu, kan udlodningerne ske uden indeholdelse af kildeskat, jf. selskabsskattelovens § 2, stk. 1, litra c, da beskatningen skal frafaldes eller nedsættes efter moder- datterdirektivet samt dobbeltbeskatningsoverenskomsten.

For så vidt angår udlodningen af det i spørgsmål 2 nævnte likvidationsprovenu skal dette behandles efter aktieavancebeskatningslovens regler, jf. ligningslovens § 16A, stk. 3, nr. 1, jf. svaret på spørgsmål 2. Ifølge selskabsskattelovens § 2, stk. 1, litra a, omfatter den begrænsede skattepligt kun gevinst på selskabets aktier, når afkastet vedrører et fast driftssted, herunder gevinst, tab og udbytte af aktier, der indgår i det faste driftssteds anlægskapital. Da repræsentanten har oplyst, at C AB ikke har et fast driftssted i Danmark, finder Skatteministeriet, at likvidationsprovenuet ikke er begrænset skattepligtigt i Danmark.

Skatteministeriet finder således, at C AB (eller andre af koncernselskaberne/aktionærerne over C AB) ikke er begrænset skattepligtig til Danmark af den i spørgsmål 1 nævnte udloddede aktiepost fra A A/S eller af det i spørgsmål 2 nævnte likvidationsprovenu, idet det forudsættes, jf. det af repræsentanten oplyste, at hverken aktieposten eller likvidationsprovenuet videreudloddes og ej heller er bestemt til at blive videreudloddet.

Indstilling

Skatteministeriet indstiller, at spørgsmål 3 bevares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder indstilling og begrundelse fra Skatteministeriet.