Regel

Efter SEL § 8 C, stk. 1, nr. 1, litra c, er der en situation med et hybridt mismatch, når en betaling til en enhed med et eller flere faste driftssteder giver anledning til fradrag uden medregning.

Det gælder, når det pågældende mismatchresultat skyldes forskelle i allokeringen af betalinger mellem enheden og det faste driftssted eller mellem to eller flere faste driftssteder af samme enhed i henhold til lovgivningen i de jurisdiktioner, hvor enheden opererer.

Det hybride mismatch indebærer, at der skal være en betaling til et selskab med et eller flere faste driftssteder, og denne betaling skal give anledning til fradrag uden medregning. Det hybride mismatch indebærer således, at der sker en asymmetrisk beskatning af indtægt og udgift.

Det er en betingelse, at mismatchet skyldes forskelle i allokeringen af betalingen mellem hovedsædet og et fast driftssted eller mellem to eller flere af selskabets faste driftssteder i henhold til lovgivningen i de relevante lande. Der er altså ikke uenighed om kvalifikationen af, hvorvidt den givne aktivitet udgør et fast driftssted, men derimod skyldes mismatchet forskelle i landenes regler for allokering af betalingen.

Bemærk

Der er kun tale om et hybridt mismatch, når mismatchet opstår mellem tilknyttede personer, mellem et skattesubjekt og en tilknyttet person, mellem enheden og det faste driftssted, mellem to eller flere faste driftssteder af samme enhed eller i forbindelse med et struktureret arrangement. Se SEL § 8 C, stk. 4.

For hybride mismatch omfattet af SEL § 8 C, stk. 1, nr. 1, litra c, er ejerskabskravet 50 pct. for tilknyttede personer, jf. SEL § 8 C, stk. 1, nr. 17, 6. pkt.

Resultat

Når bestemmelsen finder anvendelse, imødegås det pågældende fradrag uden medregning efter SEL § 8 D, stk. 2, ved enten at nægte fradraget hos betaleren eller ved at medregne en tilsvarende indkomst hos betalingsmodtageren, afhængigt af den konkrete situation. Se herom afsnit C.D.2.4.7.3.

Eksempel:

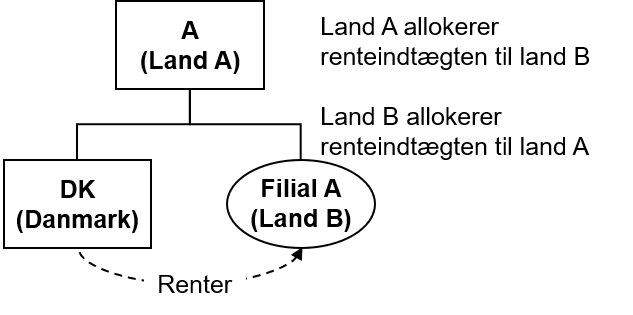

Selskab A har hovedsæde i land A, hvor selskabet er hjemmehørende. Selskab A har en filial A i land B. Både land A og land B anser filial A for at udgøre et fast driftssted for selskab A. Land A anvender - ligesom Danmark - et territorialprincip (dvs., land A medregner ikke selskabets indkomst, der optjenes i faste driftssteder uden for landets grænser). Selskab A ejer endvidere 100 pct. af kapitalen i selskab DK beliggende i Danmark, som derfor er en tilknyttet person.

Da selskab DK har brug for yderligere investeringskapital, optager selskab DK et lån hos filial A, da filial A har overskydende likvid kapital. Lånet til selskab DK udstedes på armslængdevilkår med en markedsrente.

Selskab DK fradrager rentebetalingerne på lånet i sin skattepligtige indkomst efter skattelovgivningens almindelige regler i Danmark.

Land A, hvor selskab A har sit hovedsæde, og land B, hvor selskabet har et fast driftssted via filial A, har imidlertid forskellige opfattelser af, om renteindtægten skal allokeres til hovedsædet eller det faste driftssted. Dette indebærer, at land A allokerer rentebetalingen til land B, hvor det faste driftssted er beliggende. Modsat allokerer land B rentebetalingen til hovedsædet i land A. Denne forskel i allokeringen af rentebetalingen medfører således, at rentebetalingen ikke medregnes nogetsteds. Der er således tale om fradrag uden medregning og et hybridt mismatch omfattet af SEL § 8 C, stk. 1, nr. 1, litra c.

Efter SEL § 8 D, stk. 2, skal Danmark nægte fradrag for betalingen.

Med udgangspunkt i ovenstående eksempel havde situationen dog været en anden, hvis selskab DK havde været en ekstern aktør, som ikke opfyldte kriterierne for at være en tilknyttet person. I så fald ville samme situation ikke udgøre et hybridt mismatch efter bestemmelsen. Dette skal bl.a. ses på baggrund af, at et eksternt selskab i eksemplet ikke kan forventes at være bekendt med den skattemæssige behandling af rentebetalingen i de lande, som selskab A opererer i, og aftalen må i øvrigt anses for at være indgået på armslængdevilkår. Selv om selskab DK ikke er en tilknyttet person, ville der dog være en situation med et hybridt mismatch, hvis aftalen var indgået som et struktureret arrangement, jf. SEL § 8 C, stk. 4.

Se også