Spørgsmål

- Kan det bekræftes, at forfatterne til det fælles bogprojekt, jf. nedenfor ikke skal beskattes af overdragelsen til foreningen af en ideel andel på 50 % af brugsretten til bogprojektet?

- Kan det bekræftes, at foreningen, der vederlagsfrit modtager en ideel andel på 50 % af brugsretten til bogprojektet, jf. nedenfor, ikke skal beskattes af denne gave?

- Hvis der ikke svares bekræftende til spørgsmål 1 og 2, kan det da bekræftes, at værdien af den ideelle andel på 50 % af brugsretten til bogprojektet kan fastsættes til DKK 0?

- Hvis spørgsmål 3 ikke kan besvares bekræftende, da bedes det oplyst, efter hvilke principper værdien da skal fastsættes.

- Kan det bekræftes, at forfatterne til det fælles bogprojekt ikke skal beskattes af de fremtidige indtægter som kommercialisering af bogen og tilhørende rettigheder måtte afstedkomme i den periode, hvor den delvise brugsret er overdraget til foreningen?

Svar

- Nej.

- Ja.

- Nej.

- Afvises. Se dog vejledende udtalelse.

- Ja.

Beskrivelse af de faktiske forhold

Baggrund

I august 2007 stiftedes "Foreningen A" (foreningen).

Foreningens stiftere udgøres af 11 personer / medlemmer

Ved den stiftende generalforsamling valgtes til bestyrelsen personerne B, C, D, E og F. Person B valgtes til formand, og person D til næstformand. Af foreningens vedtægter fremgår bl.a. følgende:

" [...] § 3 a) Foreningens formål er [...]

b) [...]

c) Formålet er også at etablere en hjemmeside i 2 niveauer til fremme af a og b. Hjemmesiden vil have en informerende yderside åben for alle og en lukket inderside for foreningens medlemmer. [...]

§ 5) Foreningens højeste myndighed er generalforsamlingen. [...]

§ 7) Foreningen ledes af en bestyrelse på 5 - 8 medlemmer. [...]

§ 11) Økonomien hviler på kontingent samt afholdelse af konferencer m.v. [...]

§ 14) For foreningens forpligtelser hæfter alene dennes til enhver tid værende formue [...]"

Foreningen har haft forskellige aktiviteter, jf. hjemmesiden www.[...].dk. Det fremgår bl.a., at følgende har været afviklet:

"I 2010 har vi fået afviklet den undervisning, som vi skulle stå for i forbindelse med [...] forskningsprojekt "[...]." I undervisningen deltog [...]."

Forskningsprojektet skal føre til en PHD afhandling, hvis resultater skal foreligge i 2012, så vi venter spændt! [...]."

Dispositionen

Som led i foreningens arbejde og særligt udbredelsen af dens formål og netværk har X antal forfattere (forfatterkollegiet) stillet sig til rådighed for at skrive en vejledning/bog med titlen: "[...]" (bogprojektet).

Det er forfatternes ønske, at 50 % af indtægterne fra bogprojektet skal tilfalde foreningen, hvorfor der er indgået betingede afkaldserklæringer.

I praksis vil det ske således:

Det aktuelle forlag (forlaget) forventes at indgå aftale med forfatterne og foreningen (i forening), og royalty fordeles i henhold til vilkår i denne aftale. Det betyder i praksis, at forlaget vil fordele halvdelen af indtægterne til foreningen, og resten af indtægterne ligeligt ud på de 6 forfattere. Dette er en forekommende praksis for denne typer aftaler, dvs. afregningen sker netto til den enkelte modtager.

Der er endnu ikke indgået nogen skriftlig aftale herom.

Den påtænkte aftale mellem forfatterkollegiet, foreningen og forlag er efter det oplyste i overensstemmelse med regler og praksis i henhold til ophavsretsloven.

Ovennævnte afkaldserklæringer er betinget af, at afkaldet på fremtidig indtægt fra bogprojektet ikke udløser beskatning hos hverken forfatterne eller foreningen, og at foreningen accepterer aftalen. Sidstnævnte betingelse er opfyldt.

Det er derfor nødvendigt at anmode om bindende svar for at få konstateret, hvorvidt betingelsen er overholdt, således at aftalen er endelig og ubetinget.

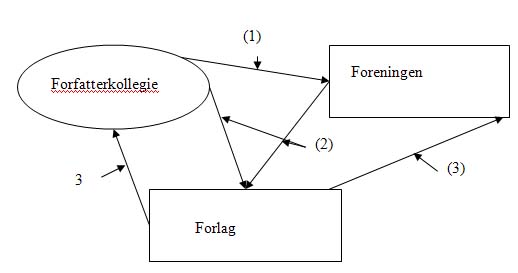

Overførsel af forfatterrettigheder og pengestrømme kan skitseres således:

(1): Forfatterkollegiet overdrager en ideel andel på 50 % af forfatterrettighederne til bogprojektet til foreningen.

(2): Foreningen og forfatterkollegiet indgår (i forening) kontrakt med forlag.

(3): Forlaget betaler 50 % af royalties til foreningen og fordeler de resterende 50 % mellem de 6 forfattere.

Spørgers opfattelse og begrundelse

Det er vores vurdering, at spørgsmålene kan besvares bekræftende.

Forfatterne har indgået aftale om, inden vejledningen/bogen er produceret, at foreningen ejer 50 % af ophavsrettighederne og dermed er berettiget til at modtage 50 % af de fremtidige indtægter.

Efter praksis skal en skattepligtig indtægt som hovedregel medregnes ved indkomstopgørelsen på tidspunktet for den endelige retserhvervelse. Er der først erhvervet ret til en indtægt, kan et efterfølgende afkald på at modtage indtægten normalt ikke tillægges skattemæssig betydning.

I dette tilfælde er der givet afkald, inden vejledningen/bogen er produceret, og inden der er truffet beslutning om kommercialisering heraf. Der er eksempelvis ikke indgået en forlagsaftale mv.

Foreningen vil have retten til at indgå aftale med forlag mv. Foreningen skal blot respektere, at forfatterne skal opretholde halvdelen af de fremtidige indtægter.

Beskatning indtræder dog, hvis modtageren i forbindelse med afkaldet træffer beslutning om, hvordan indtægten skal anvendes (dispositivt afkald). Det er således en forudsætning for skattefrihed, at der gives et blankt afkald over for den, der skulle have udredet vederlaget. Der skal f.eks. ikke ske beskatning af en skuespiller, der uden vederlag optræder for en velgørende forening, hvorimod beskatning skal ske, såfremt der optrædes "gratis" imod, at der betales et beløb til et af skuespilleren nærmere angivet formål (dispositivt afkald). jf. Ligningsvejledningen Alm. Del 2006-2, afsnit A.A.1.3.10.

Fra praksis kan henvises til andre afgørelser om forlods afgivelse af indkomst:

I SKM 2010.578 SR godkendte skatterådet, at honoraret i forbindelse med Operation Dagsværk 2010, i lighed med de tidligere år skal behandles sådan, at arbejdsgivere kan undlade at foretage indeholdelse af A-skat mv. i vederlag til skoleelever, der udfører arbejde for Operation Dagsværk i dagene fra den 3. til og med den 10. november 2010. Eleverne skal ikke medregne vederlaget på selvangivelsen. Arbejdsgiverne kan fratrække beløbet som omkostning i driftsregnskabet.

Tilsvarende i SKM2010.764.SR: En almenvelgørende organisation (godkendt til at modtage gaver i henhold til LL § 8 A) ønskede at iværksætte en kampagne til støtte for deres formål. De personer, der støttede organisationen, ville gøre dette gennem et dispositivt afkald på indkomst fra en leveret tjenesteydelse, dvs. at indkomsten for det udførte arbejde/ydelse ville tilfalde organisationen. Dermed ville bidragsyderne som udgangspunkt skulle beskattes af beløbet, de ønskede at videregive til organisationen. Skatterådet fandt, at bidragsyderne i den konkrete situation kunne udføre en tjenesteydelse og lade betalingen for ydelsen tilfalde organisationen - uden at de selv skulle beskattes.

Forfatterne har som oplyst givet et ubetinget afkald på halvdelen af rettigheden og dermed de fremtidige indtægter, herunder retten til at forhandle forlagsaftale mv. Der er således tale om et ubetinget afkald, ikke depositivt, jf. modsat SKM2006.322.SR.

I SKM 2006.322 SR fandt Skatterådet, at en forfatter ikke kunne give afkald på 50% af rettighederne til en bog, til fordel for en navngiven fond, uden at afkaldet udløste beskatning, idet der var tale om et dispositivt afkald. Det fremgår ikke, hvad værdien af rettigheden blev fastsat til.

Af afgørelsen fremgår følgende:

"Det er SKATs opfattelse, at der er tale om et dispositivt afkald, idet spørger i forbindelse med afkaldet har truffet beslutning om, at 50 % af forfatterrettighederne skal gå til Fonden Y. Der er således ikke tale om et blankt afkald, som skattefriheden forudsætter.

Afgørelsen fra Skatteforvaltningen støtter alene ret på ældre skatteretlig praksis jf. RR 1968 SM 52 (F.29.369) og SO 1969 42. Skatteforvaltningen lagde ved afgørelsen vægt på, at spørger giver et blankt afkald på fremtidige indtægter og samtlige rettigheder af en enhver art over for Y, og at selve forlagsaftalen indgås mellem Y og forlaget. SKAT mener ikke, at skatteforvaltningens afgørelse er korrekt, idet kommunen ikke har lagt vægt på, at spørger giver et dispositivt afkald. Det bemærkes, at Ligningsmyndighederne ikke er bundet af tidligere materiel forkerte afgørelser, og SKAT tillægger derfor ikke afgørelsen betydning for denne sag. Samtidig er det SKAT's opfattelse, at afgørelsen RR 1968 SM 52 (F.29.369) er forkert.

Det er herefter SKATs opfattelse, at X ikke kan give afkald på 50 % af forfatterrettighederne, til fordel for Y, uden at afkaldet udløser beskatning."

Vi er imidlertid af den opfattelse, at denne afgørelse ikke kan sidestilles med det afkald, som forfatterne til den kommende vejledning/bog har givet. Der er tale om et planlagt projekt, målrettet en almennyttig og almenvelgørende organisation, og det er foreningen, der ligeledes er part i forlagsaftalen.

Denne forskel er efter vores opfattelse afgørende, hvorfor spørgsmål 1 og 2 kan besvares bekræftende i dette tilfælde.

Hvis det ikke måtte være SKATs opfattelse, er det vores opfattelse, at rettigheden ikke repræsenterer nogen værdi - og derfor kan fastsættes til DKK 0, jf. spørgsmål 3.

Det blev dog i samme afgørelse bekræftet, at forfatteren ikke skal beskattes af de afgivne 50 % af fremtidige indtægter:

"Det er SKATs opfattelse, at X ikke er skattepligtig af de fremtidige indtægter, der vedrører de forfatterrettigheder (50%), der er overdraget til fonden. X skal alene beskattes af de 50% af rettighederne, som X ikke har overdraget til fonden."

Spørgsmål 5 kan derfor besvares bekræftende.

Skatteministeriets indstilling og begrundelse

Spørgsmål 1

Spørger ønsker bekræftet, at forfatterne til det fælles bogprojekt ikke skal beskattes af overdragelsen til foreningen af en ideel andel på 50 % af brugsretten til bogprojektet.

Lovgrundlag

Statsskattelovens (lov nr. 149 af 10/4 1922) § 4

Ifølge bestemmelsen er den skattepligtige indkomst den skattepligtiges samlede årsindtægter, hvad enten de hidrører her fra landet eller ikke, bestående i penge eller formuegoder af pengeværdi.

Det skatteretlige retserhvervelsesprincip følger af bestemmelsen.

Praksis

SKM2006.322.SR

Skatterådet fandt, at en forfatter X ikke kunne give afkald på 50 % af rettighederne til en bog, til fordel for en navngiven fond Y, uden at afkaldet udløste beskatning, idet der var tale om et dispositivt afkald. Af beskrivelsen af de faktiske forhold fremgår bl.a. følgende:

"[...] Efter at have givet afkald på forfatterrettighedene til fordel for fonden, indgik fonden aftale med et forlag om udnyttelse af forfatterrettighederne [...]. X har derfor overvejet at overdrage yderligere forfatterrettigheder til fonden efter lignende princip, som da X gav afkald på forfatterrettighederne til "A" (egen fremhævning). Den første løsning er, at X giver afkald på en ideel halvpart af samtlige forfatterrettigheder til den kommende bog, at der herefter mellem Y og X på den ene side og et forlag på den anden side indgås forlagskontrakt om udnyttelsen af forfatterrettighederne, og at samtlige indtægter heraf fremover deles lige mellem Y og X, idet forlaget forudsættes kontraktmæssigt forpligtet til at afregne samtlige indtægter ligeligt mellem Y og X. Det er en forudsætning for X for en sådan løsning, at X vederlagsfrit kan give afkald på en ideel halvpart af de kommende indtægter fra forfatterrettighederne til fordel for fonden, således at X selv fremover alene beskattes af den halvpart af indtægterne, der tilkommer ham.

Den alternative løsningsmodel er, at X ikke giver afkald på en ideel halvpart af samtlige forfatterrettigheder, men giver afkald på den del af forfatterrettighederne, der vedrører udnyttelsen af disse i det engelske sprogområde, hvilket primært vil være USA og Storbritannien. [...]"

Af begrundelsen fremgik bl.a. følgende:

[...] X skal således beskattes af handelsværdien af 50 % af forfatterrettighederne på tidspunktet for den endelige retserhvervelse, dvs. det tidspunkt X og Y indgår en bindende aftale. [...]"

SKM2010.489.LSR

Landsskatteretten fandt, at medarbejderes afkald på løn med henblik på at yde bidrag til velgørende formål ikke kunne anses for et blankt afkald med den konsekvens, at beløbet var skattefrit for medarbejderen.

Af Landsskatterettens bemærkninger og begrundelse fremgik følgende:

"[...] Det fremgår af statsskattelovens § 4, at som skattepligtig indkomst betragtes med visse undtagelser den skattepligtiges samlede årsindtægter, hvad enten de hidrører her fra landet eller ikke, bestående i penge eller formuegoder af pengeværdi m.m. Efter sædvanlig praksis beskattes f.eks. lønindkomst på retserhvervelsestidspunktet. En undtagelse hertil er efter nyere rets- og administrativ praksis indført ved kontantlønnedgang, hvorved en arbejdstager mod at give afkald på løn over for sin arbejdsgiver kan reducere sin skattepligtige indkomst. En betingelse for at undgå beskatning i forbindelse med lønafkaldet er, at dette er meddelt forud for den endelige retserhvervelse, og at der gives et blankt afkald over for den, der skal udrede vederlaget. Landsskatteretten finder efter de foreliggende oplysninger, at den enkelte arbejdstager ikke kan antages at have givet et blankt afkald på løn, idet lønafkaldet er bestemt til at skulle anvendes til velgørenhed med et på forhånd fastsat beløb. Den påklagede afgørelse stadfæstes derfor."

SKM2010.747.SR

Skatterådet kunne i dette bindende svar ikke bekræfte, at amatørfotografer, der tilbyder fotoarbejder mod at modtageren donerer et beløb til en godkendt nødhjælpsorganisation, vil være skattefrie af betalingen. Skatterådet kunne heller ikke bekræfte, at eventuelt udstyr doneret til fotograferne til brug for arbejdet vil kunne modtages skattefrit.

Af Skatterådets begrundelse fremgik bl.a. følgende:

"[...] Spørger giver afkald på betaling for et stykke arbejde, mod at opdragsgiver donerer “betalingen" til en velgørende institution. Der er som i SKM2010.489.LSR ikke tale om et blankt afkald på indtægt fra Spørgers side, men et dispositivt afkald, hvor Spørger forbeholder sig, at afkaldsbeløbene anvendes til velgørenhed, da Spørger alene udfører arbejdet for opdragsgiver mod fremvisning af kvittering for betaling af et minimumsbeløb til en velgørende forening som er nævnt på listen over Danmarks Indsamlingen 2010. [...]"

Begrundelse

En skattepligtig indtægt skal som udgangspunkt medregnes ved indkomstopgørelsen, når der er erhvervet endelig ret til denne, jf. statsskattelovens § 4. Er der først erhvervet endelig ret til en indtægt, kan et efterfølgende afkald ikke tillægges skattemæssig virkning.

Hvis der gives afkald på en indtægt forud for tidspunktet for den endelige retserhvervelse, skal der normalt ikke ske beskatning. Beskatning indtræder alligevel, hvis modtageren i forbindelse med afkaldet træffer beslutning om, hvordan indtægten skal anvendes, idet der er tale om et afkald, hvor erhververen af indtægten har bestemt, til hvilket formål, indtægten skal anvendes (dispositivt afkald). Se praksis ovenfor.

Det er Skatteministeriets opfattelse, at forfatterkollegiets aftale med forlaget om, at 50 % af indtægterne fra bogprojektet skal tilgå foreningen medfører, at forfatterkollegiet har givet afkald på de fremtidige indtægter, der vedrører en ideel andel på 50 % af forfatterrettighederne til fordel for foreningen. Forfatterne er alle medlemmer af foreningen og flere af disse sidder i foreningens bestyrelse. Der er derfor tale om, at forfatterne har givet et dipositivt afkald på værdien af 50 % af forfatterrettighederne til fordel for foreningen. Skatteministeriet finder, at faktum i denne sag ikke adskiller sig fra faktum i SKM2006.322.SR, idet fonden Y i det bindende svar var part i forlagskontrakten.

Der er med denne indstilling ikke taget stilling til, hvorledes indtægten / afståelsessummen fra overdragelsen af den ideelle andel på 50 % af forfatterrettighederne skal behandles i de enkelte forfatteres indkomstopgørelse.

Indstilling

Skatteministeriet indstiller, at spørgsmål 1 besvares med "Nej".

Spørgsmål 2

Spørger ønsker bekræftet, at foreningen, der vederlagsfrit modtager en ideel andel på 50 % af brugsretten til bogprojektet, ikke skal beskattes af denne gave.

Lovgrundlag

Selskabsskattelovens (lbkg. nr. 1376 af 7/12 2010) § 1, stk. 1, nr. 6 har denne ordlyd:

" Skattepligt i henhold til denne lov påhviler følgende selskaber og foreninger mv., der er hjemmehørende her i landet [...]

6) andre foreninger, korporationer, stiftelser, legater og selvejende institutioner, jf. dog § 3, for så vidt foreningen mv. ikke er omfattet af fondsbeskatningsloven. Skattepligten omfatter alene indtægt ved erhvervsmæssig virksomhed samt fortjeneste eller tab ved afhændelse, afståelse eller opgivelse af formuegoder, der har eller har haft tilknytning til den erhvervsmæssige virksomhed."

Praksis

SKM2006.281.SR

Skatterådet bekræftede, at foreningen A ikke var skattepligtig af indtægter, som eksterne bidragsydere bidrog med til foreningens finansiering. Af begrundelsen fremgik bl.a. følgende:

[...] SKAT anførte indledningsvis, at foreningen er skattepligtig efter selskabsskattelovens § 1, stk. 1, nr. 6. Foreningens skattepligt er således begrænset til den erhvervsmæssige virksomhed. [...] Foreningen finansieres ifølge foreningens vedtægter ved bidrag fra eksterne bidragydere, og i det omfang disse bidrag ikke dækker foreningens omkostninger, bidrag fra foreningens medlemmer. Derudover ydes der støtte fra offentlige bidragydere.

Af foreningens vedtægter fremgår, at formålet med foreningen er en styrkelse af niveauet hos producenter af tv for den pågældende målgruppe samt en styrkelse af kontakten mellem medarbejdere og beslutningstagere i tv-stationerne. Ifølge vedtægterne er formålet tillige at styrke opmærksomheden omkring tv. [...] festivalen tilsigter en “styrkelse af niveauet hos producenter". [...] Afgørende for, hvorvidt foreningen er skattepligtig af bidragene fra eksterne bidragsydere, er arten af den virksomhed foreningen udøver, [...] Henset til, at festivalen udelukkende afholdes for foreningens medlemmer samt branchefolk, og at medlemstallet er relativt begrænset, fandt SKAT på baggrund af det oplyste, at der ikke ved afholdelsen af selve festivalen er tale om aktivitet, der henhører under begrebet erhvervsmæssig virksomhed i selskabsskattelovens § 1, stk. 1, nr. 6, jf. § 1, stk. 4. [...]"

TfS 1997, 188 LR

Formålene i en lystfiskerforenings påtænkte vedtægtsændring måtte anses for almennyttige, således at udlodninger og/eller hensættelser til de anførte gøremål kunne fratrækkes i henhold til selskabsskattelovens § 3, stk. 2 og 3. Af sagens faktiske forhold fremgik bl.a. følgende:

"[...] Ad § 1 - Foreningens formål

1. At skaffe medlemmerne den bedst mulige adgang til fiskevand.

2. At bidrage til, at Skjern Å-laksen genskabes i sine naturlige omgivelser.

3. At vedligeholde bække, omgivelser m.v. ved Svanholm Sø, således at området opretholdes som et attraktivt, rekreativt område for offentligheden.

4. At vedligeholde og ophjælpe fiskebestanden generelt.

5. At medvirke ved vandløbspleje af Skjern Å og Omme Å. [...]

Foreningen har ikke udadvendte aktiviteter med det formål at hverve nye medlemmer. Det oplyses, at der i 1994 var 312 medlemmer, og at der i 1995 var 283 medlemmer. [...]"

Af begrundelsen fremgik bl.a. følgende:

"I medfør af selskabsskattelovens § 3, stk. 2 og 3, kan foreninger, der er omfattet af selskabsskattelovens § 1, stk. 1, nr. 6, ved indkomstopgørelsen fradrage udlodninger til fyldestgørelse af vedtægtsmæssige formål, der kan anses for almenvelgørende eller på anden måde almennyttige. [...]. Ligningsrådet finder, at lystfiskerforeningens formål, jf. ændringsforslagets § 1, stk. 2-5, kan anses for almennyttige. Rådet finder herefter, at det stillede spørgsmål kan besvares bekræftende, således at udlodninger og/eller hensættelser til de anførte gøremål kan fratrækkes, jf. selskabsskattelovens § 3, stk. 2 og 3.

Juridiske Vejledninger

Definitionen af foreninger og fondes formål som værende almenvelgørende eller almennyttigt er beskrevet i Ligningsvejledningen Selskaber og Aktionærer 2011-2, afsnit S.H.21.3. Heraf fremgår bl.a. følgende:

[...] Begrænsningen til almenvelgørende eller på anden måde almennyttige formål administreres i overensstemmelse med de retningslinier, der er lagt til grund ved administrationen af bestemmelserne i LL § 8 A, LL § 12, BAL § 3, stk. 2 og SEL § 3, stk. 2. Det forhold, at en forening m.v. ikke kan godkendes som værende almenvelgørende eller på anden måde almennyttig efter LL § 8 A, idet foreningen f.eks. ikke kan opfylde kravet til antal gavegivere, er ikke nødvendigvis ensbetydende med, at foreningen ikke kan betragtes som almenvelgørende eller på anden måde almennyttig efter f.eks. boafgiftsloven.

For at et formål kan anses for almenvelgørende eller på anden måde almennyttigt kræves, at den kreds af personer eller institutioner, der kan komme i betragtning ved uddelingerne, er afgrænset efter retningslinier af et objektivt præg. Formålet skal endvidere komme en vis videre kreds til gode.

Almennyttige formål foreligger, når formålet ud fra en almindeligt fremherskende opfattelse kan karakteriseres som nyttigt. Blandt sådanne almennyttige formål kan nævnes sociale, kunstneriske og andre kulturelle formål, miljømæssige, videnskabelige - herunder forskningsmæssige eller sygdomsbekæmpende - humanitære, undervisningsmæssige, religiøse eller nationale øjemed. Også idrætsforeninger og dyreværnsorganisationer vil kunne anses for almennyttige. [...]"

Begrundelse

Ifølge selskabsskattelovens § 1, stk. 1, nr. 6 omfatter skattepligten efter denne lov andre foreninger mv., der ikke er omfattet af fondsbeskatningsloven. Skattepligten omfatter alene indtægt ved erhvervsmæssig virksomhed mv.

Skatteministeriet finder på grundlag af foreningens vedtægter, at denne udgør et selvstændigt skattesubjekt. Ved den vurdering er der lagt vægt på, at foreningen har et selvstændigt ledelsesorgan, og at foreningens formue er adskilt fra foreningens stiftere. Foreningen er ikke omfattet af fondsbeskatningsloven. Foreningen er herefter omfattet af selskabsskattelovens § 1, stk. 1, nr. 6 og skal herefter kun beskattes af indtægt ved erhvervsmæssig virksomhed.

Skatteministeriet finder, at foreningens vederlagsfrie erhvervelse af en ideel andel på 50 % af forfatterrettighederne til bogprojektet skal anses som en indtægt, der vedrører foreningens almennyttige formål. Gaven udgør derfor ikke en indtægt ved erhvervsmæssig virksomhed.

Ved den vurdering er der lagt vægt på, at de indtægter, som foreningen efterfølgende erhverver på grundlag af de modtagne rettigheder, medgår til at understøtte foreningens vedtægtsbestemte formål. Foreningens formål anses for at være almennyttigt, idet det kommer en videre kreds af personer til gode og er af undervisningsmæssig og social karakter.

Foreningen skal på den baggrund ikke beskattes af den vederlagsfrie overdragelse af en ideel andel på 50 % af forfatterrettighederne til bogprojektet.

Indstilling

Skatteministeriet indstiller, at spørgsmål 2 bevares med "Ja".

Spørgsmål 3

Spørger ønsker bekræftet, at værdien af den ideelle andel på 50 % af brugsretten til bogprojektet kan fastsættes til 0 kr.

Praksis

TfS 1999, 541 ØL

Østre Landsrets dom angik spørgsmål om forfattervirksomhed med skattemæssig virkning kunne overdrages til forfatternes stiftede anpartsselskab. Landsretten kom bl.a. med følgende bemærkninger ved domsafsigelsen:

"Stiftelsesdokumentet af 28/12 1988 vedrørende Esther og Tage Hansen ApS må forstås således, at Esther og Tage Hansen overdrager selskabet hele deres hidtil personligt drevne forfattervirksomhed omfattende blandt andet indtægter fra løbende forfattervirksomhed, afkast af forfatterrettigheder (egen fremhævning), biblioteksafgifter og rådighedsbeløb i henhold til lov om biblioteksafgift samt kopieringsvederlag fra Copy-Dan. Efter bevisførelsen kan det anses for godtgjort, at Gyldendalske Boghandel, der var den betydeligste forretningsforbindelse for Esther og Tage Hansen, blev underrettet om overdragelsen og accepterede denne i marts 1989 kort tid efter registreringen af anpartsselskabet i Erhvervs- og Selskabsstyrelsen. Det kan endvidere lægges til grund, at alle forfattervirksomhedens indtægter i tiden efter 1/7 1988 er blevet indtægtsført i selskabet. Under disse omstændigheder findes Skatteministeriet skatteretligt at måtte anerkende overdragelsen af forfattervirksomheden til Esther og Tage Hansen ApS med virkning fra 1/7 1988. [...]"

Cirkulærer, vejledninger mv.

Cirkulære nr. 185 af 17/11 1982, punkt 29

Cirkulæret omfatter værdiansættelse af aktiver og passiver i dødsboer mv. og ved gaveoverdragelse mellem nærtstående. Af cirkulærets punkt 29 fremgår bl.a. følgende:

"Forfatter og kunstnerrettigheder, ophavs og patentrettigheder m.v. (immaterielle rettigheder):

[...] Endvidere skal værdien af rettigheden som sådan medtages med en skønnet værdi. Ved ansættelsen af denne værdi vil man i reglen være henvist til at foretage beregninger over de fremtidige indtægter på grundlag af ydelser, som afdøde har modtaget. Der kan bl.a. lægges vægt på, om indtægten gennem årene har været stigende eller faldende. I mangel af andet grundlag kan rettigheden sættes til 2/3 af det samlede afkast i de sidste 3 år før dødsfaldet. Beløb, der efter boets afslutning udbetales til den eller dem, der har arvet retten, er ikke arveafgiftspligtige, men indkomstskattepligtige."

Begrundelse

Det følger af indstillingen til svar på spørgsmål 1, at forfatterne skal beskattes af overdragelsen af en ideel andel på 50 % af forfatterrettighederne til foreningen. Beskatningstidspunktet er det tidspunkt, hvor forlaget indgår aftale med forfatterne og foreningen (i forening).

Forfatterne skal beskattes af en skønnet handelsværdi på 50 % af forfatterrettighederne.

Det må forventes, at bogprojektet vil give et afkast i form af fremtidige salgsindtægter / royalties efter, at bogen er blevet udgivet. I modsat fald vil det formentlig ikke være muligt at finde et forlag, der vil indgå kontrakt om bogens udgivelse.

På den baggrund er det Skatteministeriets vurdering, at den ideelle andel på 50 % af forfatterrettighederne til bogprojektet har en værdi, der overstiger 0 kr.

Uanset, at overdragelsen af forfatterrettighederne mellem forfatterkollegiet og foreningen ikke er omfattet af punkt 29 i cirkulære nr. 185, 1982, henviser Skatteministeriet alligevel hertil, idet det anførte i cirkulæret er udtryk for, at forfatterrettigheder har en værdi. Dette synes ligeledes at følge af Østre Landsretsdom gengivet i TfS 1999, 541 ØL.

Indstilling

Skatteministeriet indstiller, at spørgsmål 3 besvares med "Nej".

Spørgsmål 4

Spørger ønsker oplyst, efter hvilke principper værdien af forfatterrettigheder skal fastsættes.

Lovgrundlag

Skatteforvaltningslovens (lbkg. nr. 175 af 23/2 2011) § 21, stk. 1 og 24, stk. 1 og 2 er sålydende:

§ 21: Enhver kan hos told- og skatteforvaltningen få et bindende svar på spørgsmål om den skattemæssige virkning for spørgeren af en disposition, når told- og skatteforvaltningen i øvrigt har kompetence til at afgøre spørgsmålet, jf. dog stk. 3. Det kan være om en disposition, som spørgeren har foretaget eller påtænker at foretage.

§ 24. En anmodning om et bindende svar skal være skriftlig og indeholde alle de oplysninger af betydning for svaret, som står til rådighed for spørgeren. Skønner told- og skatteforvaltningen respektive Skatterådet, at spørgsmålet ikke er tilstrækkeligt oplyst, kan spørgeren anmodes om yderligere oplysninger eller dokumentation. Efterkommes anmodningen ikke inden for en rimelig frist, kan spørgsmålet afvises eller svaret begrænses til de forhold, der skønnes tilstrækkeligt oplyst.

Stk. 2. Told- og skatteforvaltningen respektive Skatterådet kan i øvrigt i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse.

Stk. 3. En afgørelse efter stk. 1 eller 2 kan ikke påklages administrativt.

Lovforarbejder

Lov nr. 427, 2005 (L110 2004/05-2) - lovbemærkninger til § 24, stk. 2

"[...] Efter stk. 2 kan told- og skatteforvaltningen, respektive Skatterådet, i særlige tilfælde afvise at give et bindende svar. [...]Afvisningsmuligheden er i øvrigt tænkt anvendt på spørgsmålet om en påtænkt disposition, hvis spørgsmålet er af mere teoretisk karakter."

Praksis

SKM2011.641.SR

Landsskatteretten ændrede Skatterådets bindende svar på et spørgsmål vedrørende principperne for opgørelsen af anskaffelsessummen for anparter, således at spørgsmålet afvistes. Af Landsskatterettens bemærkninger og begrundelse fremgik bl.a. følgende:

"[...] Uanset at Skatterådet har besvaret klagerens spørgsmål i 1. instans, finder Landsskatteretten ikke, at dette afskærer retten fra som rekursmyndighed at prøve om betingelserne for at besvare anmodningen har været til stede, herunder om et spørgsmål i stedet burde have været afvist i henhold til skatteforvaltningslovens § 24. Der henvises herved til Folketingets Ombudsmands udtalelse af 11. maj 2009 offentliggjort i FOB 2009-14-1.

Tre retsmedlemmer, herunder retsformanden, finder at det stillede spørgsmål er af en sådan karakter, at en besvarelse heraf ikke vil indebære en skattemæssig stillingtagen til en konkret påtænkt disposition. Spørgsmålet er tværtimod formuleret på en sådan måde, at det alene kan besvares med en egentlig teoretisk redegørelse af responsumlignende karakter jf. bl.a. formuleringen "efter hvilke principper", ligesom beskrivelsen af dispositionen hverken er præcis eller fyldestgørende. [...]. Disse retsmedlemmer finder, at Skatterådet burde have afvist at besvare det stillede spørgsmål, og stemmer for, at den påklagede afgørelse ændres således, at spørgsmål 4 ikke realitetsbehandles. Det bemærkes herved, at de nye påstande og anbringender ikke kan tages under påkendelse, da sager om bindende svar vedrørende påtænkte dispositioner alene afgøres på det grundlag, der forelå, da hhv. SKAT eller Skatterådet traf afgørelse. Et retsmedlem finder, at salgssummen for aktiverne, herunder "værdien af deltagelse i den igangværende virksomhed" og "værdien af ejendommen" foretages på baggrund af disse værdier i handel og vandel. Med denne begrundelse stemmer dette retsmedlem for en stadfæstelse af afgørelsen."

Begrundelse

Bindende svar afgives på spørgsmål om den skattemæssige virkning for spørgeren af en disposition, når told- og skatteforvaltningen i øvrigt har kompetence til at afgøre spørgsmålet. Det kan være om en disposition, som spørgeren har foretaget eller påtænker at foretage jf. skatteforvaltningslovens § 21. SKAT / Skatterådet kan i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse.

Af bemærkningerne til § 24, stk. 2 i L 110 fremgår, at afvisningsmuligheden er tænkt anvendt på spørgsmålet om en påtænkt disposition, hvis spørgsmålet er af mere teoretisk karakter.

Skatteministeriet finder, at det stillede spørgsmål er af en karakter, der ikke er egnet til at give et bindende svar på men er af en karakter, der vil omfatte en redegørelse af responsumlignende karakter. Det stillede spørgsmål står i modsætning til den situation, hvor der spørges om, hvorvidt en værdi af forfatterrettigheder på X kr. kan godkendes, hvor der kan svares med et "Ja" eller et " Nej".

Skatteministeriet udtaler dog vejledende, at til støtte for at fastsætte en skønnet værdi af forfatterrettighederne kan der henvises til punkt 29 i cirkulære nr. 185, 1982. Endvidere henviser Skatteministeriet til ligningslovens § 27A, der omfatter løbende indtægtsførelse af vederlagsbeløb ved salg af ophavsret til litterære værker.

Indstilling

Skatteministeriet indstiller, at spørgsmål 4 besvares med "Afvises. Se dog vejledende udtalelse".

Spørgsmål 5

Spørger ønsker bekræftet, at forfatterne til det fælles bogprojekt ikke skal beskattes af de fremtidige indtægter som kommercialisering af bogen og tilhørende rettigheder måtte afstedkomme i den periode, hvor den delvise brugsret er overdraget til foreningen.

Begrundelse

Skatteministeriet finder jf. ovenfor, at forfatterne skal beskattes ved (gave-) overdragelsen af en ideel andel på 50 % af forfatterrettighederne til foreningen. Når denne beskatning er gennemført, skal forfatterne ikke efterfølgende beskattes af de løbende indtægter af de overdragne rettigheder for den periode, som overdragelsen omfatter. Forfatterne skal i den periode alene beskattes af de løbende indtægter af den ideelle andel på 50 % af rettighederne, som forfatterne selv bevarer. Der henvises til SKM2006.322.SR,

Indstilling

Skatteministeriet indstiller, at spørgsmål 5 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skatteministeriets indstilling og begrundelse.