Parter

H1

(advokat OA og advokat JB) mod

Skatteministeriet

(advokat Søren Horsbøl Jensen)

Ved Skattecenter Holbæks afgørelse af 30. oktober 2009 blev det besluttet at opkræve renteskat for 2005-2007 hos H1 med i 2005 et beløb på 135.959.817 kr., i 2006 et beløb på 135.453.688 kr. og i 2007 et beløb på 136.767.300 kr., idet indeholdelsesprocenten i alle de pågældende år var på 30%. Afgørelsen er stadfæstet af Landsskatteretten ved kendelse af 25. maj 2011.

H1 har indbragt Landsskatterettens afgørelse for Københavns Byret ved stævning af 9. juni 2011. Sagen er ved kendelse af 14. juli 2011 henvist til behandling ved Østre Landsret i medfør af retsplejelovens § 226, stk. 1.

Sagsøgeren, H1, har nedlagt påstand om, at Skatteministeriet skal anerkende, at der ikke er dansk begrænset skattepligt af renter betalt på lån mellem H1 som debitor og G1 som kreditor i indkomstårene 2005-2007, og at H1 ikke er ansvarlig for betaling af de ikke indeholdte beløb, subsidiært at Skatteministeriet skal anerkende, at kildeskattekravet skal nedsættes med et sådant beløb, som fastsættes af retten, og mere subsidiært at sagen hjemvises til Skattestyrelsen til opgørelse af de renteandele, som er skattepligtige.

Sagsøgte, Skatteministeriet, har påstået frifindelse.

Ved SKAT, Store Selskabers afgørelse af 16. november 2015 er renteskattekravet under hensyn til de krav, der følger af TEUF artikel 43 om ligebehandling, efterfølgende nedsat af SKAT, således at renteskatten i stedet er opgjort med en indeholdelsesprocent på 28 % og et beløb på 126.895.829 kr. i 2005, en indeholdelsesprocent på 28 % og et beløb på 126.423.442 kr. i 2006 samt med en indeholdelsesprocent på 25 % og et beløb på 113.972.750 kr. i 2007. Afgørelsen omfatter også indkomståret 2008, som ikke er omfattet af denne sag.

Sagen er en af de sager i "beneficial owner" sagskomplekset, der har været forelagt for EU-Domstolen. EU-Domstolen (Store Afdeling) afsagde den 26. februar 2019 dom i de forenede sager C-115/16, C-118/16, C-119/16 og C-299/16 og besvarede derved en række præjudicielle spørgsmål, som Østre Landsret ved kendelse af 19. februar 2016 havde stillet i de fire sager, herunder nærværende sag forelagt som sag C-119/16. Sagen har herefter været udsat på dom i andre sager af de sager, som blev forelagt for EU-Domstolen.

Sagsfremstilling Af Landsskatterettens kendelse af 25. maj 2011 fremgår:

"…

Sagens oplysninger H1 (herefter Selskabet) har siden 1. januar 2005 været øverste moderselskab i den (red.land/oprindelse.nr.2.fjernet) del af G2, hvis ultimative moderselskab er G2.

Koncernen, der fremstiller og sælger en lang række produkter til brug inden for (red.branchebeskrivelse.nr.1.fjernet), er etableret i 35 lande og har globalt ca.

7.000 medarbejdere.

Udover de (red.branchebeskrivelse.nr.1.fjernet) enheder ejer G2 en lang række ikke (red.branchebeskrivelse.nr.1.fjernet) enheder, der er aktive inden for bl.a. lufthavnsydelser, antikviteter, hotelvirksomhed, rejsebranchen, uddannelse af unge talentfulde musikere, helsecenter og kasino.

Den (red.land/oprindelse.nr.2.fjernet) gren af koncernen har datterselskaber i Y10-land, Y11-land, Y12-land, Y13-land, Y14-land, Y15-land, Y16-land, Y17-land, Y18-land, Y19-land og (red.land/oprindelse.nr.1.fjernet), hvoraf de fleste er salgsselskaber. Et af de irske datterselskaber varetager dog særlige opgaver, herunder administrative opgaver for koncernens europæiske del.

Produktionen i (red.land/oprindelse.nr.2.fjernet) påbegyndtes i 1969 i Y3-by. Koncernens aktivitet foregår nu i Y4-by.

G3 varetager produktion, udvikling, logistik mv., mens G4 ejer en række udenlandske datterselskaber samt ejendomme, der udlejes til driftsselskabet.

Indtil ultimo 2004 var G5 det øverste (red.land/oprindelse.nr.2.fjernet) moderselskab. Dette selskab var direkte ejet af G6, som i forbindelse med stiftelsen af G5 og koncerninterne køb af den (red.land/oprindelse.nr.2.fjernet) koncern i 1999 havde ydet dette selskab et lån.

Ultimo 2004 gennemførtes en omstrukturering i koncernen, hvorved der blev indskudt 2 (red.land/oprindelse.nr.1.fjernet) selskaber og et (red.land/oprindelse.nr.2.fjernet) selskab mellem G6 og G5.

Omstruktureringen gennemførtes ved, at G6 den 30. november 2004 stiftede G7 og G1, begge med en selskabskapital på 11.200 (red.valuta.nr.1.fjernet) svarende til 100.000 (red.valuta.nr.3.fjernet).

Herefter stiftede G1 den 17. december 2004 Selskabet med en anpartskapital på 125.000 kr.

Den 28. december 2004 overførte G6 anparterne i G5 til G1 som et “ovillkorat aktieägertillskott". Baseret på en vurderingsrapport fra G8, blev anparterne i G5 vurderet til 900 millioner (red.valuta.nr.1.fjernet) minus 102.973.499 (red.valuta.nr.1.fjernet), som udgjorde påløbne renter og restgæld på lån, som G5 skyldte G6 pr. 28. december 2004. Prisen på aktierne blev derfor opgjort til 797.026.501 (red.valuta.nr.1.fjernet).

Eksisterende lån fra G6 til G5 med hovedstol på 69.887.747 (red.valuta.nr.1.fjernet) plus tilskrevne renter 33.085.752 (red.valuta.nr.1.fjernet) - i alt 102.973.499 (red.valuta.nr.1.fjernet) blev også overført til G1 på denne dato. Fordringen omtales i arbejdspapirerne vedrørende omstruktureringen som “existing note 1".

Herefter - ligeledes den 28. december 2004 - afstod G6 aktierne i G1 til G7 mod at få 2 nye gældsbreve på 100 % af den værdi af den Europæiske gruppe, der er fastsat i rapport fra G8, i.e. 900 mio. (red.valuta.nr.1.fjernet). Gældsbreve på henholdsvis 825 mio. (red.valuta.nr.1.fjernet) og 75 mio. (red.valuta.nr.1.fjernet) blev underskrevet af ML på vegne G6 og af OS på vegne G7. Gældsforholdet omtales i arbejdspapirerne vedrørende omstruktureringen som “new note B".

Den 30. december 2004 konverterede G1 gældsbrevet mod G5 på 102.973.499 (red.valuta.nr.1.fjernet) inkl. renter til anparter ved udstedelse af 30.000 anparter à 100 kr. Kursen på aktieudvidelsen på 3 mio. var 25.504,3668666 per aktie, i alt 765.131.006 kr. Overkurs i regnskabet er anført med 762.131.000 kr. I den svenske beskrivelse anføres, at G1 har givet et aktieägertillskott til G5 modsvarende fordringen ("existing note 1").

Pr. 1. januar 2005 solgte G1 aktierne i G5 til Selskabet for 2 nye gældsbreve på 100 % af den værdi af den Europæiske gruppe, der var fastsat i rapport fra G8, i.e. 900 mio. (red.valuta.nr.1.fjernet). Gældsbreve på henholdsvis 825 mio. (red.valuta.nr.1.fjernet) og 75 mio. (red.valuta.nr.1.fjernet) blev henholdsvis 1. januar 2005 og 30. december 2004 underskrevet af KJ på vegne Selskabet og af OS på vegne G1. Gældsforholdet omtales i arbejdspapirerne vedrørende omstruktureringen som “new note A".

Af arbejdspapiret "2004 European Restructuring Process" fremgår følgende om de ved omstruktureringen etablerede gældsbreve:

"(…) G6 the proceeded to transfer its shares in G1 to G7 for two new loan notes, amounting to 100% of the value of the European group as per the G8

valuation report, ie, €900 million. The terms of the two loans notes are as follows:

Note 1

• €825 million

• Interest calculated at 12 month EURIBOR rate + 5.55%

• Interest accrues from 1 January 2005

• Interest payable on 31 December each year

• Maturity date of loan note 1 January 2015

• No optional prepayments permitted

• Full or partial repayment permitted on 31 December each year, with 20 days written notice

• Interest expenses on this loan in 2006 were €60,559,200. Please refer to the appended 2006 interest invoice for the actual interest rate and interest payment.

Note 2

• €75 million

• Interest calculated at 1 week EURIBOR rate + 3.0%

• Interest accrues from 1 January 2005

• Interest payable on 31 December 2005

• No maturity date

• Full or partial repayment permitted within 7 days written notice

(…)

G1 transferred its shares in G5 to H1 in exchange for two loan notes, amounting to 100% of the value of the European group, as per G8’s valuation report (ie, €900 million in total). The terms of the two new loan notes are identical to the terms of the loan notes implemented between G6 and G7 on 28 December 2004."

Omstruktureringen gennemførtes uden tilførsel af kapital fra selskabet på Y1-territorium til de (red.land/oprindelse.nr.2.fjernet) og (red.land/oprindelse.nr.1.fjernet) selskaber.

Det fire gældsbreve er fremlagt og det fremgår heraf, at de to gældsbreve på 825 mio. (red.valuta.nr.1.fjernet) er identiske for så vidt angår beløb og vilkår (kun parterne er forskellige, tillige med targetselskab). Det samme gør sig gældende med de to gældsbreve på 75 mio. (red.valuta.nr.1.fjernet).

I revisionsprotokollatet for G5 vedrørende årsrapporten 2004 anfører selskabets revisor følgende:

“Gæld moderselskab

Pr. 1. januar 2004 havde selskabet en gæld til moderselskabet på 720.870 t.kr.

For år 2004 er der beregnet en renteomkostning på 44.511 t.kr.

Ved regnskabsårets udgang har selskabet få et nyt moderselskab, nemlig G1. I samme forbindelse er der gennemført en konvertering af den hidtidige gæld til egenkapital i selskabet.

Selskabskapitalen er forhøjet med nom. 3.000 t. kr. og med tillæg af overkurs på 762.131 t. kr. er der således i alt tilført egenkapital på 765.131 tkr."

Senere i protokollatet i afsnit 5 “Oplysninger til skatteregnskabet" anføres følgende:

"(…)Den skattepligtige indkomst er opgjort under forudsætning af, at der gives fradrag for den til moderselskabet beregnede renteudgift på 44.511 tkr. Med virkning fra 2004 er gennemført lovændringer, der begrænser fradragsretten for sådanne renteomkostninger. Dette har bevirket, at der ultimo regnskabsåret er gennemført en omstrukturering"

SKAT har i forbindelse med revisionen anmodet om oplysning om eventuelle ikke skattemæssigt begrundede årsager til omstruktureringerne.

Selskabets revisor anfører i brev af 22. august 2008 til SKAT i punkt 12 følgende:

“Som en international koncern, der opererer på et marked med betydelig konkurrence, er det en nødvendighed løbende at vurdere koncernstrukturen, herunder at vurdere om denne er hensigtsmæssig ud fra et omkostningsmæssigt synspunkt. Ud fra en samlet betragtning er omstruktureringerne således fundet hensigtsmæssige, idet koncernledelsen har skønnet at dette ville medføre betydelige besparelser for koncernen, herunder besparelser på den samlede skatteomkostning for koncernen."

Derudover er indsendt kopi af notat vedrørende “2004 European Restructuring Process" indeholdende step plan udarbejdet af G8. Notatet indeholder følgende tekst vedrørende baggrunden for omstruktureringen af den Europæiske del:

“Background to G2 2004 European Restructuring Process During 2004, G2 decided to review its current European group structure with a view to ensuring that the structure allowed flexibility in connection with a possible future sale or transfer of capital between the European subsidiaries. Furthermore, it was recognised that G2 would benefit from refinancing the European group in recognition of the positive impact on the credit status and other day to day trading arrangements of the operating companies that formal recognition of the subsidiaries market value would be expected to have.

During 2004, G2 reviewed its organizational structure and decided to introduce additional holding companies and leverage into its European structure. The additional holding companies permit the company to more freely access the capital within Europe and to more efficiently move capital within the G2 family of companies. Furthermore, the financial statements for the new holding companies reflect fair market valuations for the European Group which may assist the company prospectively in obtaining third party financing. Finally, and perhaps most importantly, the introduction of leverage into the structure helps minimize business risk by reducing the amount of equity at stake within business operations.

Given the favourable holding company regime currently operating in (red.land/oprindelse.nr.1.fjernet),

G2 decided to establish its new European holding companies in

Sweden in order to benefit from this regime."

I revisionsprotokollen 2005 for G5 anfører koncernens (red.land/oprindelse.nr.2.fjernet) revisor følgende vedrørende dokumentation for omstrukturering mv.:

“I forbindelse med såvel forretningsmæssige som mere administrative omstruktureringer er der i fortsat større omfang behov for, at disse dokumenteres skriftligt. Da G2 er en global virksomhed vil der i forbindelse med sådanne omstruktureringer blive involveret mange personer - såvel internt i G2 som blandt eksterne rådgivere.

Med henblik på til stadighed at kunne finde de originale dokumenter ved eventuelle myndighedshenvendelser, vil vi foreslå, at der oprettes et centralt arkiv for f.eks. alle relevante europæiske dokumenter samt, at det i hovedtræk beskrives i et memorandum, hvilket formål omstruktureringen tjente, hvilke personer der var involveret samt, hvor originaldokumenter opbevares i det omfang, de ikke er centralt placeret sammen med beskrivelsen.

Vi har i foråret 2005 modtaget en sådan redegørelse vedrørende den i 2004/05 gennemførte omstrukturering, og skal opfordre til, at også den efterfølgende

“repatriation“, der er gennemført ultimo 2005, dokumenteres tilsvarende."

SKAT anmodede i brev af 24. februar 2009 om redegørelse og dokumentation for den omtalte “repatriation".

Koncernens (red.land/oprindelse.nr.2.fjernet) revisor anfører i brev af 13. marts 2009 følgende:

“Det primære formål med udbyttedisponeringen var at understøtte et kraftigt investeringsprogram i G2:

1. G9 - et datterselskab etableret i 2004, som fremstiller (red.branchebeskrivelse.nr.1.fjernet). For enhver virksomhed indenfor denne branche er der en meget høj markedsindtrængningsbarriere, selve opstarten er meget investeringstung, ligesom godkendelsesprocedurer er langvarige og kostbare. Der kræves således en meget stor kapital før salg af produkter kan iværksættes.

2. Udover ovennævnte udvidede G2 samtidig sine investeringer indenfor fritids- og fornøjelsesindustrien gennem udbygning af 2 hotel ressorts med golf baner og casino.

3. Endelig blev der opført en ny kontor- og lagerbygning samt udvidet eksisterende kontor- og laboratoriebygning.

Herudover kan det oplyses, at baggrunden herfor også skal ses i lyset af at der ultimo 2004 blev introduceret nye regler i Y2-land, som gjorde det muligt for (red.land/oprindelse.nr.3.fjernet) moderselskaber at hente udbytte hjem fra udenlandske datterselskaber på en skatteeffektiv måde. Disse regler var gældende i perioden 22. oktober 2004 - 31. december 2005, hvorfor det (red.land/oprindelse.nr.3.fjernet) moderselskab i G2 måtte reagere hurtigt for at benytte sig af disse regler.

Transaktionerne blev gennemført i 4. kvartal af 2005 med det formål, at hente ca. 140 mio € til det (red.land/oprindelse.nr.3.fjernet) moderselskab.

Kombinationen af det store behov for investering i (red.land/oprindelse.nr.3.fjernet) aktiviteter og mulighederne for at hente noget af koncernens akkumulerede indtjening hjem fra de oversøiske investeringer medførte således, at det blev besluttet at gennemføre den aktuelle udbyttedisponering."

De omtalte amerikanske regler var en del af “The American Jobs Creation Act of 2004", godkendt i senatet den 11. oktober 2004. Som en del af loven indgik “repatriering", der gav multinationale koncerner mulighed for at trække beløb fra udenlandske datterselskaber tilbage med henblik på investering i Y2-land til en beskatning på 5,25 % mod den normale beskatning på 35 %.

Det fremgår af sagens materiale, at der i indkomståret 2005 er gennemført følgende transaktioner omfattende Selskabet, G1, G7 og G6:

(red.billede.transaktioner.nr.1.fjernet)

Det fremgår endvidere, at der ikke er foretaget betalinger på de koncerninterne lån i 2006 og 2007, idet renterne ses overført til kortfristet gæld.

Som følge af den af G7 frivillige tilbagebetaling på lånet til G6 udgjorde det skyldige beløb herefter 753.027.948 (red.valuta.nr.1.fjernet).

SKAT har fra koncernens (red.land/oprindelse.nr.2.fjernet) revisor modtaget kopi af regnskaberne 20042006 for de to (red.land/oprindelse.nr.1.fjernet) selskaber, der er stiftet i forbindelse med omstruktureringen ultimo 2004. Ingen af selskaberne har haft omsætning eller ansatte i nogen af årene.

G1 betalte ikke skat i (red.land/oprindelse.nr.1.fjernet) i indkomstårene 2005, 2006 og 2007. Den skattepligtige nettoindkomst opgjort efter svenske regler var 0, idet der på indtægtssiden var skattepligtige renteindtægter fra Selskabet, mens der på udgiftssiden blev foretaget fradrag for koncernbidrag fra G1 til dets moderselskab G7.

Det øverste (red.land/oprindelse.nr.1.fjernet) selskab, G7, har i balancens aktivside anparterne i det nederste (red.land/oprindelse.nr.1.fjernet) selskab, G1, til anskaffelsessum. I passivsiden gæld til G6 i samme størrelsesorden.

Det nederste (red.land/oprindelse.nr.1.fjernet) selskab G1 har i balancens aktivside anparterne i det øverste (red.land/oprindelse.nr.2.fjernet) selskab, Selskabet, samt tilgodehavende hos samme finansieret ved koncernbidrag. Anparterne er ansat til anskaffelsessummen, der svarer til det gamle tilgodehavende i G5. Beløbet på 765 mio. kr. blev som beskrevet i arbejdspapirets Step 4 konverteret til aktier.

For at få belyst eventuelle forretningsmæssige årsager til stiftelsen af de to selskaber i 2004 rettede SKAT henvendelse til de svenske skattemyndigheder og anmodede om en række oplysninger om de 2 nystiftede (red.land/oprindelse.nr.1.fjernet) selskaber samt salgsselskabet, G10, der alle er beliggende på samme adresse.

Af de svenske skattemyndigheders besvarelse fremgår bl.a., at der på kontoret, som tilhører G10 og består af ét rum på ca. 60 m² med nogle skriveborde og et mødebord, kun er to ansatte, som begge er ansat af det G10. Lejen betales af G10. Der er ingen særskilt indretning til G1 og G7, som begge ikke har ansatte. Der er ingen intern fakturering af løn etc. mellem selskaberne. Der er ingen af denne type administrationsomkostninger i G1 og G7.

Såvel i G1 som i G7 består virksomheden af relativt få store bogføringstransaktioner, fortrinsvis postering af renter. Frem til 2007 blev posteringerne foretaget af NM, der er økonomiansvarlig i G10. Nu udføres bogføringen fra Y5-land.

Da der ikke er separate lokaler til G1 og G7 findes der ingen lejekontrakt for selskaberne. Da der ikke er ansatte findes ligeledes ingen ansættelseskontrakter.

Direktør for G10, WC, fremgår som direktør i både G1 og G7. Han har adgang til bankkonti tilhørende G1 og G7. Ligeledes sørger WC for, at der udarbejdes årsrapport og selvangivelse.

Post til G1 og G7 åbnes af de to ansatte i G10, WC og NM.

G1 og G7 har ikke særskilt telefonnummer. Størstedelen af telefonsamtalerne vedrørende disse 2 selskaber er koncerninterne og angår gældsbrevene og posteringer vedrørende samme.

SKAT anmodede desuden de svenske skattemyndigheder om en eventuel vurdering af, hvorvidt G1 kan anses for rette ejer af renteindtægterne fra (red.land/oprindelse.nr.2.fjernet), eller om de (red.land/oprindelse.nr.1.fjernet) selskaber er uden egentlig aktivitet og reelt kun conduit. Af de svenske myndigheders besvarelse fremgår:

"I samband med dessa forsäljninger har G1 erhällit en fordrag på H1 på 900.000.000 (red.valuta.nr.1.fjernet) och G6, Y1-territorium har erhållit en fordrag på G7 på 900.000.000 (red.valuta.nr.1.fjernet). Den ränta som betalas från (red.land/oprindelse.nr.2.fjernet) slussas således vidare till Y1-territorium och (red.land/oprindelse.nr.1.fjernet) är närmast att betrakta enbart som ett transitland för dessa pengar. Någon skatt erläggs inte i (red.land/oprindelse.nr.1.fjernet)."

Repræsentanten har oplyst, at det ikke er korrekt, at bogføringen fra 2007 blev udført i koncernens (red.land/oprindelse.nr.4.fjernet) datterselskab, men at bogføringen i alle de omhandlede år er varetaget af NM.

Fra de svenske skattemyndigheder har SKAT endvidere modtaget kopi af aftaler indgået mellem de (red.land/oprindelse.nr.1.fjernet) selskaber og G6 Det fremgår bl.a. heraf, at direktør i driftsselskabet G11, ML,

på vegne af G6 har underskrevet "Share Transfer Agreement" af 28. december 2004 vedrørende G6’s overdragelse af G1 til G7, samt at ML også på vegne G6 har underskrevet de i forbindelse med aktiesalget etablerede gældsbreve.

Endvidere repræsenterede ML G6 på bestyrelsesmødet den 11. maj 2005 i G7.

Ifølge SKAT’s oplysninger om G6 tegnes det af enten ML eller SR, der ses registreret som accountant for G4’ (red.land/oprindelse.nr.4.fjernet) datterselskab G12. Selskabet ses endvidere udelukkende at have indtægter i form af renter, som der ikke betales skat af.

Repræsentanten har fremlagt opgørelser i henhold til dagældende regler i selskabsskattelovens § 32 vedrørende såvel G1 som G7 , hvoraf fremgår, at den (red.land/oprindelse.nr.2.fjernet) sammenligningsindkomst for begge selskaber skal opgøres til 0 kr.

Endvidere er fremlagt kopi af "Legal opinion" udarbejdet af professor Bertil Wiman vedrørende fortolkningen af de svenske koncernbidragsregler. Det fremgår heraf bl.a.:

… According to this provision, a foreign company resident in a state within the European Economic Area, EEA, being similar to a (red.land/oprindelse.nr.1.fjernet) enterprise enumerated in Chapter 35, Section 2 ITA, is for purposes of the group contribution rules treated as a (red.land/oprindelse.nr.1.fjernet) enterprise, provided that the recipient of the group contribution is taxed in Sweden on contribution.

(…) Finally, when a group contribution is given to a company not directly linked to the donor, as in case 2 where DanCo2 is inserted between SweCo1 and SweCo2, Chapter 35, Section 6 ITA states that such a group contribution can be made provided that all provisions for group contributions are met in the chain of companies. Here a technical observation must be made. One could argue that the Act is not fully clear on this point. Chapter 35, section 6 ITA states that one should check whether each company in the chain would have been able to deduct a group contribution to the company being next in the line of companies. In this hypothetical test, one would ask whether SweCo2 can give a group contribution to DanCo2. DanCo2 will be treated as a (red.land/oprindelse.nr.1.fjernet) Company, but it does not have a permanent establishment in Sweden, i.e. would not taxed in Sweden. Thus, one could argue that it cannot receive a group contribution. However, I think it is clear that the legislative intent was to allow group contributions from SweCo2 to SweCo1 in case 2. In any case, under Swedish case law, from a decision (RÅ 1993 ref. 91) by the Supreme Administrative Court (the highest court in tax matters), it is clear that the same rights to deduct group contributions in case 2 will result from the application of the non-discrimination article in the tax treaty applicable between Sweden and Denmark.

Herudover er fremlagt en redegørelse udarbejdet af G2 executive vice president and chief financial officer, KJ. I redegørelsen, der er bilag uddrag af den amerikanske selvangivelse samt kopi af en beslutning om udbetaling af udbytte på 140 mio. (red.valuta.nr.1.fjernet) fra G6 til moderselskabet, G2 ("Directors resolution effective as of 15 December 2005"), beskrives hvilke beløb, der er viderebetalt fra G6 til moderselskabet, G2 og i hvilken form, dette er sket.

Det er oplyst, at udbyttet på 140 mio. (red.valuta.nr.1.fjernet) blev modtaget af G2 den 16. december 2005, samt at udbyttet på grundlag af valutakursen denne dato beløb sig til ca. 167,2 mio. (red.valuta.nr.4.fjernet).

Skattecenter Holbæks afgørelse

Selskabets indkomst for indkomstårene 2005, 2006 og 2007 er forhøjet med henholdsvis 135.959.817 kr., 135.453.688 kr. og 136.767.300 kr., jf. selskabsskattelovens § 2, stk. 1, litra d.

Det følger af selskabsskattelovens § 2, stk. 1, litra d, at renter fra kilder her i landet vedrørende gæld, som et selskab omfattet af § 1 har til juridiske personer som nævnt i skattekontrollovens § 3B (kontrolleret gæld) - med visse undtagelser - er begrænset skattepligtige her til landet, medmindre en sådan beskatning skal frafaldes efter EU’s rente-/royaltydirektiv, direktiv 2003/49 EF, eller en dobbeltbeskatningsoverenskomst.

Det er SKATs opfattelse, at hverken direktivet eller den dansk/nordiske dobbeltbeskatningsoverenskomst, Bekendtgørelse 1997-06-25 nr. 92 af Overenskomst af 23. september 1996 mellem nordiske de nordiske lande til undgåelse af dobbeltbeskatning for så vidt angår indkomst- og formueskatter, afskærer Danmark fra at beskatte rentebeløbet, idet G1 ikke kan anses for "beneficial owner" af rentebeløbet. Der er tale om kontrolleret gæld, jf. gældsbreve på oprindeligt henholdsvis 825 og 75 mio. (red.valuta.nr.1.fjernet).

Med hensyn til at frafalde beskatning af renterne på grund af en dobbeltbeskatningsaftale er det SKATs opfattelse, at G1 ikke er retsmæssig ejer som anført i artikel 11 og uddybet i kommentarerne til artikel 10 (udbytte), 11 (renter) og 12 (royalty). Det fremgår af kommentarerne, at udtrykket retmæssig ejer ikke er anvendt i en snæver teknisk betydning, men skal ses i sammenhængen og i lyset af overenskomstens hensigt og formål, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og skatteundgåelse.

SKAT gør opmærksom på, at der ikke sker dobbeltbeskatning ved at nægte koncernen overenskomstens beskyttelse. Såfremt SKAT accepterede at lade de (red.land/oprindelse.nr.1.fjernet) selskaber være omfattet af dobbeltbeskatningsaftalen med (red.land/oprindelse.nr.1.fjernet) (Norden) og dermed være omfattet af undtagelsen i selskabsskattelovens § 2, stk. 1, litra d, ville der derimod være tale om tildeling af en formålsstridig beskyttelse resulterende i en dobbelt-ikke-beskatning af renterne på i alt 1,36 mia. kr. for årene 2005-2007.

Med hensyn til at frafalde beskatning af renterne på grund af rente/royaltydirektivet er det SKATs opfattelse, at G1 ikke er retmæssig ejer som nævnt i direktivets indledende bemærkninger samt i artikel 1, nr. 1 og 4. Det er endvidere SKATs opfattelse, at hovedformålet med omstruktureringen i 2004 var skatteundgåelse.

SKAT ønsker derfor under henvisning til direktivets artikel 5 at benytte den mulighed, artiklen giver for at nægte direktivets fordele i tilfælde af transaktioner, der har skatteunddragelse, skatteundgåelse eller misbrug som væsentligste bevæggrund eller en af de væsentligste bevæggrunde. SKAT gør opmærksom på, at renterne herved beskattes en gang og kun en gang inden for EU.

Det fremgår ligeledes af svaret fra de svenske skattemyndigheder, at disse i nærværende sag anser (red.land/oprindelse.nr.1.fjernet) for et rent transitland og selskabernes etablering for at være sket med det formål at opnå en “räntesnurra" involverende (red.land/oprindelse.nr.1.fjernet) og (red.land/oprindelse.nr.2.fjernet).

SKAT har lagt afgørende vægt på den manglende substans i de (red.land/oprindelse.nr.1.fjernet) selskaber og anser etableringen for at være en del af et kunstigt arrangement, hvis hovedformål er at trække midler ud af den (red.land/oprindelse.nr.2.fjernet) koncern med fuldt skattemæssigt fradrag og uden beskatning i et andet EU/EØS-land eller land med hvilket, Danmark har indgået en dobbeltbeskatningsaftale.

SKAT har i vurderingen af substansen i de (red.land/oprindelse.nr.1.fjernet) selskaber bl.a. lagt vægt på følgende:

Selskaberne har ingen ansatte, selskaberne har ingen intern fakturering af løn eller lignende administrationsomkostninger, selskaberne har ingen særskilt kontorindretning, huslejekontrakt eller omkostning til fysisk ophold, selskaberne har ikke særskilt telefonnummer, de (red.land/oprindelse.nr.1.fjernet) selskaber har ingen anden aktivitet eller plan om aktivitet ud over at eje aktier i de (red.land/oprindelse.nr.2.fjernet) selskaber, selskaberne i (red.land/oprindelse.nr.1.fjernet) har reelt ingen økonomisk risiko, idet gældsbrevene (red.land/oprindelse.nr.2.fjernet)/(red.land/oprindelse.nr.1.fjernet) og (red.land/oprindelse.nr.1.fjernet)/Y1-territorium er identiske, og selskabet på Y1-territorium garanterer for, at egenkapitalen i G7 altid som minimum udgør aktiekapitalen. De 2 (red.land/oprindelse.nr.1.fjernet) selskaber er stiftet med en aktiekapital på 105.000 (red.valuta.nr.3.fjernet), hvorved selskaberne ikke selvstændigt og uden nærmest 100 % belåning har mulighed for erhvervelse af aktier for 900 mio. (red.valuta.nr.1.fjernet) svarende til 10 mia. svenske kroner. Bogføringen foretages fra Y5-land. Eneste transaktioner er posteringerne vedrørende lånene mellem (red.land/oprindelse.nr.2.fjernet), (red.land/oprindelse.nr.1.fjernet), Y1-territorium samt lånet fra G13. Lånene mellem (red.land/oprindelse.nr.2.fjernet)/(red.land/oprindelse.nr.1.fjernet) og (red.land/oprindelse.nr.1.fjernet)/Y1-territorium er optaget på samme tidspunkt og med samme vilkår. De svenske skattemyndigheder anser (red.land/oprindelse.nr.1.fjernet) for i nærværende sag at være et rent transitland.

Den voldsomme gældssætning af den (red.land/oprindelse.nr.2.fjernet) koncern har ikke på noget tidspunkt udløst likviditetsoverflytning til de (red.land/oprindelse.nr.2.fjernet) eller (red.land/oprindelse.nr.1.fjernet) selskaber. Derimod har arrangementet medvirket til at muliggøre likvid overførsel af 140 mio. (red.valuta.nr.1.fjernet) til moderselskabet på Y1-territorium.

SKAT anser derfor overordnet omstruktureringen i 2004 for at være et rent kunstigt arrangement og de (red.land/oprindelse.nr.1.fjernet) selskaber for at være indskudte mellemled uden reel substans, som ikke selv drager økonomisk fordel af rentebetalingen. G1 og G7 er således rene gennemstrømningsselskaber alene stiftet med det formål at sluse rentebetalinger fra (red.land/oprindelse.nr.2.fjernet) til Y1-territorium uden indeholdelse af kildeskat. Der er således tale om et helt forud fastlagt arrangement.

Den (red.land/oprindelse.nr.2.fjernet) koncern tilføres en koncernintern gæld i forbindelse med stiftelsen af et nyt holdingselskab i (red.land/oprindelse.nr.2.fjernet) og dette selskabs efterfølgende køb af den allerede etablerede koncern i (red.land/oprindelse.nr.2.fjernet). Gælden opstår således helt uden reel tilførsel af kapital til den nordiske gruppe, hvorfor gælden ikke er udtryk for, at den (red.land/oprindelse.nr.2.fjernet) eller nordiske gruppe har fået tilført likvider/kapital, der kan indgå i eller anvendes i forbindelse med den erhvervsmæssige/forretningsmæssige drift.

Eneste formål med gælden er at opnå rentefradrag i den øvrige (red.land/oprindelse.nr.2.fjernet) sambeskatningsindkomst. Der etableres således et lån i (red.land/oprindelse.nr.2.fjernet) fra det nederste (red.land/oprindelse.nr.1.fjernet) selskab i strukturen, G1 på 6 mia. kr. Helt identisk gældsbrev eksisterer mellem det øverste (red.land/oprindelse.nr.1.fjernet) selskab G7 og holdingselskabet G6 I kraft af konstruktionen kan der herefter med fuld fradragsret i (red.land/oprindelse.nr.2.fjernet) sluses kapital via (red.land/oprindelse.nr.1.fjernet) til Y1-territorium. Der udløses ingen skat i (red.land/oprindelse.nr.1.fjernet) på grund af de svenske koncernbidragsregler.

Samtidig kan det fastslås, at de (red.land/oprindelse.nr.1.fjernet) selskaber udelukkende ejer aktier og tilgodehavender i den (red.land/oprindelse.nr.2.fjernet) gruppe. G7 har ingen anden indkomst end den, der tilflyder via koncernbidrag fra det (red.land/oprindelse.nr.1.fjernet) datterselskab og fra Y1-territorium. G1 har ligeledes ingen anden indkomstkilde end aktier og tilgodehavende i Selskabet, hvorfor der er tale om et lukket arrangement, der kun hænger sammen i kraft af de helt identiske låneforhold.

SKAT har i afgørelsen ikke stillet spørgsmålstegn ved den rent civilretlige stiftelse af de (red.land/oprindelse.nr.1.fjernet) selskaber. Men SKAT anser selskaberne for at være i en situation, hvor rettighederne efter fællesskabsretten og den nordiske dobbeltbeskatningsoverenskomst fortabes på grund af, at selskaberne ikke er retmæssig ejer/beneficial owner, idet G6 anses for at være beneficial owner.

Der ses ikke at være faktorer, der understøtter et eventuelt synspunkt om, at G2. er långiver, hvorfor det ikke er godtgjort, at SKAT er forpligtet til at frafalde beskatning under henvisning til den dansk/amerikanske dobbeltbeskatningsoverenskomst.

Betingelserne for at anvende undtagelserne i selskabsskattelovens § 2, stk. 1, litra d, 4.-6. pkt., er desuden ikke opfyldt, idet der ikke betales skat af renterne i (red.land/oprindelse.nr.1.fjernet), og renterne anses for viderebetalt til G6, Y1-territorium, samt at sidstnævnte selskab ville have opfyldt betingelserne i selskabsskattelovens § 32, såfremt det havde været kontrolleret eller været under væsentlig indflydelse af et (red.land/oprindelse.nr.2.fjernet) selskab.

Klagerens påstand og argumenter

Der er nedlagt principal påstand om, at Selskabet ikke var pligtig til at indeholde kildeskat på renter efter kildeskattelovens § 65 D i forbindelse med betalingen henholdsvis tilskrivningen af renter på Selskabets gæld til G1. De af SKAT foretagne forhøjelser af Selskabet for de påklagede indkomstår skal følgelig nedsættes til 0 kr.

Der er desuden nedlagt subsidiær påstand om, at Selskabet under alle omstændigheder ikke har udvist forsømmelighed ved ikke at indeholde kildeskat, og at Selskabet derfor ikke er ansvarlig for betaling af det manglende beløb, jf. kildeskattelovens § 69.

Til støtte for den principale påstand er i første række gjort gældende:

1) Det er af afgørende betydning, hvilket selskab, der er rette indkomstmodtager efter intern dansk skatteret. Der er ikke grundlag for, som gjort af SKAT, at foretage en sondring, hvorefter den rette indkomstmodtager af renterne var G1, mens den retmæssige ejer af de samme renter var et andet selskab.

2) G1 var som ejer af fordringen på det (red.land/oprindelse.nr.2.fjernet) selskab rette indkomstmodtager af renterne.

3) G1 var i medfør af rente-/royaltydirektivets art. 1, stk. 4, den retmæssige ejer af renterne, og der er derfor ikke hjemmel til begrænset skattepligt af renterne. Der er ikke i medfør af rente-/royaltydirektivets artikel 5, grundlag for at nægte G1 de fordele, der følger af direktivet. Dette følger dels af, at der ikke er tale om misbrug i direktivets forstand, dels at kravet om intern dansk hjemmel til at tilsidesætte G1 som rette indkomstmodtager af renterne.

4) G1 var den retmæssige ejer af renterne i henhold til den nordiske dobbeltbeskatningsoverenskomsts art. 11. Danmark har i medfør af den nordiske dobbeltbeskatningsoverenskomsts artikel 11 og artikel 26 afgivet beskatningsretten til renteindtægter til G1's domicilland, (red.land/oprindelse.nr.1.fjernet). Dette fører ligeledes i sig selv til, at der i medfør af selskabsskattelovens § 2, stk. 1, litra d, 3. punktum, ikke er hjemmel til begrænset skattepligt af renterne.

5) G1 var som rette indkomstmodtager af renterne efter intern dansk skatteret undtaget fra begrænset skattepligt af renteindtægterne af selskabets fordringer mod Selskabet efter selskabsskattelovens § 2, stk. 1, litra d, sidste punktum.

6) G6, Y1-territorium, kan under ingen omstændigheder anses for den retmæssige ejer af renter på Selskabets gæld til G1. Hvis der, hvilket bestrides, kan "ses igennem" både G1 og G7, gøres det gældende, at der tilsvarende skal ses igennem G6, således at G2, Y2-land, anses som retmæssig ejer af renterne med den følge, at renterne ikke er omfattet af begrænset skattepligt, jf. selskabsskattelovens § 2, stk. 1, litra d, 3. punktum.

I anden række er gjort gældende, at:

7) Det følger af kildeskattelovens § 65 D, stk. 1, 1. punktum, at der ikke er nogen forpligtelse for betaleren af renter til at indeholde renteskat, såfremt det udenlandske selskab, der er modtager af renterne, ikke er omfattet af begrænset skattepligt efter selskabsskattelovens § 2, stk. 1, litra d. Såfremt G1 ikke anses for at være rette indkomstmodtager af renterne, følger det derfor af reglen, at G1 ikke er omfattet af begrænset skattepligt efter selskabsskattelovens § 2, stk. 1, litra d. Der er således ikke hjemmel til at pålægge det (red.land/oprindelse.nr.2.fjernet) selskab nogen pligt til at indeholde kildeskat af renterne (renteskat).

8) Såfremt G1 ikke anses for at være rette indkomstmodtager efter dansk skatteret, vil dette være et udtryk for en ændring af fast administrativ praksis, hvorefter en fordrings ejer beskattes af de renteindtægter, der er afkast af fordringen. Denne praksis omfatter også de situationer, hvor et koncernselskab har en fordring på et andet koncernselskab. En ændring af administrativ praksis kan kun gennemføres, hvis ændringen gennemføres generelt og med et passende varsel.

9) Det vil endvidere være udtryk for en forskelsbehandling i strid med det EU-retlige restriktionsforbud, som er udtrykt i EF-traktatens artikel 43, jf. artikel 48, såfremt G1 ikke anses som rette indkomstmodtager af renterne, idet et sammenligneligt (red.land/oprindelse.nr.2.fjernet) moderselskab under tilsvarende omstændigheder efter fast praksis anses som rette indkomstmodtager af renterne.

Til støtte for den subsidiære påstand er det gjort gældende, at Selskabet under alle omstændigheder ikke har udvist forsømmelighed ved ikke at indeholde kildeskat på renter, som Selskabet har betalt til, henholdsvis godskrevet, G1 i 2005, 2006 og 2007. Det følger af kildeskattelovens § 69, stk. 1, at Selskabet ikke hæfter for betaling af det manglende beløb, medmindre Selskabet har udvist forsømmelighed.

…

Det er endvidere gjort gældende, at G6, Y1-territorium, under ingen omstændigheder kan anses for den retmæssige ejer af renter på Selskabets gæld til G1.

Såfremt der skal ses igennem de (red.land/oprindelse.nr.1.fjernet) selskaber, og kildeskatten ikke anses for bortfaldet, skal der tillige ses igennem G6 til koncernens ultimative moderselskab, G2. G6 er et holdingselskab ligesom de (red.land/oprindelse.nr.1.fjernet) koncernselskaber, og selskabets primære formål er at eje aktierne i G7. Herudover havde G6 i årene 2005-2007 et tilgodehavende hos G7, hvorfor selskabets aktivitet er sammenlignelig med de (red.land/oprindelse.nr.1.fjernet) koncernselskabers.

I 2005 blev der udloddet et udbytte på 167,2 mio. (red.valuta.nr.4.fjernet) fra G6, Y1-territorium, til G2, Y2-land. Udbytteudlodningen var baseret på en forudgående udlodning af udbytte fra G7 til G6

G2 må - hvis man følger SKATs synspunkt om, at der skal ses igennem de (red.land/oprindelse.nr.1.fjernet) selskaber - under alle omstændigheder anses for at være den retmæssige ejer af det beløb på i alt 58.879.729 (red.valuta.nr.1.fjernet), som blev betalt fra Selskabet til G1 i 2005 idet dette beløb medgik til at finansiere det udbytte på 140 mio. (red.valuta.nr.1.fjernet) (svarende til ca. 167,2 mio. (red.valuta.nr.4.fjernet)), som G6 udloddede til G2 i 2005. Udbyttet er beskattet i Y2-land i 2005.

Når der ses igennem til G2, vil den (red.land/oprindelse.nr.2.fjernet) beskatning skulle nedsættes efter dobbeltbeskatningsoverenskomsten mellem (red.land/oprindelse.nr.2.fjernet) og Y2-land, og der vil derfor ikke være hjemmel til at gennemføre beskatning, selskabsskattelovens § 2, stk. 1, litra d, 3. punktum.

At det er SKAT's praksis at kildeskatten kan undgås, hvis der fremlægges dokumentation for, at de ultimative ejere er hjemmehørende i et land, med hvilket Danmark har indgået en dobbeltbeskatningsoverenskomst, fremgår bl.a. af SKM2010.268.LSR og SKM2010.728.LSR.

…

SKAT's udtalelse

Kammeradvokaten har i udtalelse af 23. september 2010 fastholdt, at Selskabet er indeholdelsespligtigt af renteskat, jf. kildeskattelovens § 65D, idet der er begrænset skattepligt til Danmark af de omhandlede renter i medfør af udgangspunktet i selskabsskattelovens § 2, stk. 1, litra d, samt fastholdt, at Selskabet hæfter for betalingen af renteskatten i medfør af kildeskattelovens § 69.

Det er således SKATs opfattelse, at de to (red.land/oprindelse.nr.1.fjernet) selskaber er gennemstrømningsselskaber, der hverken i relation til den nordiske dobbeltbeskatningsoverenskomst eller rente-/royaltydirektivet kan anses for retsmæssige ejere af renterne. Den retmæssige ejer af renterne er G6, hvorfor beskatningen hverken kan frafaldes eller nedsættes i medfør af den nordiske dobbeltbeskatningsoverenskomst eller rente-/royaltydirektivet.

…

Der er desuden ingen holdepunkter for at hævde, at de renter, der er fratrukket ved opgørelsen af Selskabets skattepligtige indkomst, ved faktisk gennemstrømning eller på anden vis, er blevet beskattet som renter i G2, Y2-land, således at det kunne overvejes, om der ikke foreligger et misbrug i form af, at kildeskat er blevet "vasket af" ved, at renterne ikke er udbetalt direkte til Y1-territorium-selskabet, men i stedet er ført igennem (red.land/oprindelse.nr.1.fjernet).

…

Landsskatterettens bemærkninger og begrundelse

Frem til omstruktureringen, der blev gennemført ultimo 2004/primo 2005, var det øverste selskab i den (red.land/oprindelse.nr.2.fjernet) del af G2, G5, der var direkte ejet af G6, Y1-territorium.

Omstruktureringen medførte, at der mellem G6 og G5 blev indskudt 3 nystiftede selskaber, således at G6 herefter ejede et (red.land/oprindelse.nr.1.fjernet) holdingselskab, der ejede et andet (red.land/oprindelse.nr.1.fjernet) holdingselskab, som ejede Selskabet, der blev nyt øverste moderselskab i den (red.land/oprindelse.nr.2.fjernet) del af koncernen. Koncernstrukturen blev bl.a. nået ved en række koncerninterne salg af selskaber, hvorved der etableredes to lån à henholdsvis 75 mio. (red.valuta.nr.1.fjernet) og 825 mio. (red.valuta.nr.1.fjernet) mellem G6 og G7 samt to lån à henholdsvis 75 mio. (red.valuta.nr.1.fjernet) og 825 mio. (red.valuta.nr.1.fjernet) mellem G1 og Selskabet.

Gældsbrevet på 75 mio. (red.valuta.nr.1.fjernet) mellem G6 og G7 er indgået på fuldstændig identiske vilkår som de, der fremgår af gældsbrevet på 75 mio. (red.valuta.nr.1.fjernet) mellem G1 og Selskabet. Tilsvarende gør sig gældende for gældsbrevene på 825 mio. (red.valuta.nr.1.fjernet).

Ifølge kildeskattelovens § 65 D, stk. 1, skal selskaber indeholde renteskat i forbindelse med udbetaling eller godskrivning af renter til et selskab, der er skattepligtigt efter selskabsskattelovens 2, stk. 1, litra d.

Ifølge den dagældende selskabsskattelovs § 2, stk. 1, litra d, er selskaber, der har hjemsted i udlandet, som udgangspunkt begrænset skattepligtige af renter fra kilder her i landet vedrørende gæld til udenlandske juridiske personer som nævnt i skattekontrollovens § 3 B (kontrolleret gæld). Skattepligten omfatter ikke renter, hvis beskatningen af renterne skal frafaldes eller nedsættes efter direktiv 2003/49/EF om en fælles ordning for beskatning af renter og royalties, der betales mellem associerede selskaber i forskellige medlemsstater, eller efter en dobbeltbeskatningsoverenskomst med den stat, hvor det modtagende selskab m.v. er hjemmehørende. Endvidere omfattes ikke renter, hvis det modtagende selskab kan godtgøre, at det ikke ville have været omfattet af selskabsskattelovens § 32, hvis kontrolbetingelsen var opfyldt, og at det modtagende selskab ikke betaler renterne videre til et andet udenlandsk selskab, som ville opfylde betingelserne i selskabsskattelovens § 32.

Med virkning pr. 1. juli 2007 er sidste punktum i selskabsskattelovens § 2, stk. 1, litra d, ændret således, at det afgørende for bortfald af skattepligten er, at det godtgøres, at den udenlandske selskabsbeskatning af renterne udgør mindst ¾ af den (red.land/oprindelse.nr.2.fjernet) selskabsbeskatning, samt at renterne ikke betales videre til et andet udenlandsk selskab, som er undergivet en beskatning af renterne, der er mindre end ¾ af den (red.land/oprindelse.nr.2.fjernet) selskabsbeskatning.

Ifølge den nordiske dobbeltbeskatningsoverenskomst (bekendtgørelse nr. 92 af 25/6 1997) artikel 11, stk. 1, kan renter, der hidrører fra en kontraherende stat, og som betales til en i en anden kontraherende stat hjemmehørende person, kun beskattes i denne anden stat, hvis denne person er den retmæssige ejer af renterne ("beneficial owner"). I medfør af den nordiske dobbeltbeskatningsoverenskomsts art. 3, stk. 2, skal udtryk, der ikke er defineret i overenskomsten - medmindre andet følger af sammenhængen - fortolkes i overensstemmelse med intern ret.

Efter overenskomstens art. 26, stk. 1, kan indkomst, som oppebæres af en person, der er hjemmehørende i en kontraherende stat, eller formue, der ejes af en sådan person, ikke beskattes i en anden kontraherende stat, med mindre beskatning udtrykkelig er tilladt i henhold til denne overenskomst.

I medfør af rente-/royaltydirektivets (direktiv 2003/49/EF) artikel 1 er det en betingelse for bortfald af kildeskat på renter mv., at det selskab i en anden medlemsstat, der modtager renter mv., er den "retmæssige ejer" ("beneficial owner"). Betalingerne skal være til eget brug. Dette gælder kun, hvis det betalende selskab og det modtagne selskab er associeret som nævnt i direktivet (25 % ejerskab).

Begrebet retmæssig ejer (beneficial owner) er et common law begreb, der ikke findes som selvstændigt begreb i dansk ret. Der findes endvidere ingen definition af begrebet retmæssig ejer i den nordiske dobbeltbeskatningsoverenskomst.

Såvel den nordiske dobbeltbeskatningsoverenskomsts art. 11, som selskabsskattelovens § 2, stk. 1, litra d, anvender udtrykket retsmæssig ejer, som er taget fra OECD’s modeloverenskomst. Sammenhængen mellem disse regler og OECD’s modeloverenskomst tilsiger, at begrebet retmæssig ejer må skulle forstås i sammenhæng med den betydning, som begrebet tillægges i retskilder og praksis indenfor dobbeltbeskatningsområdet

Retmæssig ejer-begrebet kan således ikke uden videre antages at være sammenfaldende med dansk skatterets "rette indkomstmodtager"-begreb, jf. den nordiske dobbeltbeskatningsoverenskomst art. 3, stk. 2, hvorefter intern rets forståelse af et begreb finder anvendelse, når det er fastslået at begrebets indhold ikke kan fastlægges ud fra den sammenhæng begrebet optræder i.

Begrebet "beneficial owner" blev indsat i 1977-versionen af OECD’s modelkonvention. Af kommentarerne fra 2003 til OECD’s modeloverenskomsts artikel 10 punkt 12 fremgår bl.a., at udtrykket retmæssig ejer ikke er anvendt i en snæver teknisk betydning, men skal ses i sammenhængen og i lyset af overenskomstens hensigt og formål, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og skatteundgåelse. Af kommentarens punkt 12.1 fremgår, at en agent eller mellemmand ikke kan anses som retmæssig ejer, samt at en person, der på anden måde end som agent eller mellemmand, blot fungerer som "gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst, heller ikke kan anses for retmæssig ejer. Der er i den forbindelse henvist til rapport fra Committee on Fiscal Affairs, hvoraf fremgår, at et "gennemstrømningsselskab" normalt ikke kan anses for den retmæssige ejer, hvis det, skønt det er den formelle ejer, reelt har meget snævre beføjelser, som, i relation til den pågældende indkomst, gør det til en "nullitet" eller administrator, der handler på vegne af andre parter.

Via den gennemførte omstrukturering og de i den forbindelse etablerede gældsforhold, der er udtryk for transaktioner mellem interesseforbundne parter, overførte G1 ved brug af de svenske regler om koncernbidrag de fra Selskabet modtagne renteindtægter til G7, mens G7 førte beløbene videre til G6 som renteudgifter.

Da der i medfør af de dagældende svenske skatteregler ikke kom nogen skattepligtig nettoindkomst til beskatning i (red.land/oprindelse.nr.1.fjernet), overførtes de Selskabet påhvilende rentebetalinger således ubeskåret til G6 via de (red.land/oprindelse.nr.1.fjernet) selskaber.

Ingen af de ved omstruktureringen etablerede selskaber havde anden aktivitet end holdingvirksomhed, hvorfor deres forventelige fremtidige indtægter alene var de, der naturligt er knyttet til holdingaktivitet. Ved etableringen af gældsforholdene i forbindelse med omstruktureringen må det derfor have været en forudsætning - såfremt debitorselskaberne skulle kunne opfylde de herved påtagne forpligtelser - at disse selskaber ville få tilført midler fra øvrige koncernselskaber. Dette må have været en fra starten forudsat præmis.

G1 anses herefter for et gennemstrømningsselskab med så få beføjelser over de modtagne beløb, at dette selskab hverken i medfør af den nordiske dobbeltbeskatningsoverenskomst eller i relation til rente/royaltydirektivet kan anses som retmæssig ejer af de fra Selskabet modtagne renter. At overførslerne mellem de (red.land/oprindelse.nr.1.fjernet) selskaber er sket i form af koncernbidrag og ikke som renter, er i den forbindelse uden betydning.

For så vidt angår bestemmelsen i den nordiske dobbeltbeskatningsoverenskomsts art. 26 bemærkes, at det af overenskomstens art. 11 følger, at kildelandet kan beskatte, hvis rentemodtageren ikke er den retmæssige ejer.

Vedrørende bortfald af skattepligten i medfør af selskabsskattelovens § 2, stk. 1, litra d, sidste punktum frem til 1. juli 2007, bemærkes, at det ved den fremlagte legal opinion ikke anses for godtgjort, at der efter de svenske regler ville have været fradrag for koncernbidrag, såfremt G1 havde været ejet af et (red.land/oprindelse.nr.2.fjernet) selskab. Allerede som følge heraf anses det ikke for godtgjort, at betingelserne for bortfald af skattepligten, såfremt G1 havde været kontrolleret af en (red.land/oprindelse.nr.2.fjernet) selskab, jf. dagældende selskabsskattelovens § 2, stk. 1, litra d, sidste pkt., er til stede. For tiden efter 1. juli 2007 bemærkes, at da renterne anses for betalt videre til G6, og da det ikke er godtgjort, at dette selskab ikke ville være undergivet en selskabsbeskatning, der er mindre end 3/4 af den (red.land/oprindelse.nr.2.fjernet) selskabsbeskatning, er betingelserne for bortfald af skattepligten herefter heller ikke opfyldt, jf. selskabsskattelovens § 2, stk. 1, litra d, sidste pkt.

Med hensyn til den eventuelle videreoverførsel af renterne til Y2-land bemærkes, at renterne i første omgang er betalt til selskabet G1, som er lovligt stiftet og indregistreret i (red.land/oprindelse.nr.1.fjernet), hvortil det også er skattepligtigt mv. Ved vurderingen af evt. dansk renteskat er det derfor dobbeltbeskatningsoverenskomsten mellem (red.land/oprindelse.nr.2.fjernet) og (red.land/oprindelse.nr.1.fjernet), dvs. den nordiske dobbeltbeskatningsoverenskomst, der er afgørende og ikke dobbeltbeskatningsaftalen mellem (red.land/oprindelse.nr.2.fjernet) og Y2-land.

Landsskatteretten finder herefter, at der er begrænset skattepligt af renter fra Selskabet til G1, hvorfor derskulle have været indeholdt renteskat af de betalte renter, jf. KSL § 65 D, jf. SEL § 2, stk. 1, litra d.

For så vidt angår hæftelsen for renteskatten følger af kildeskattelovens § 69, stk. 1, at det selskab, som undlader at opfylde sin pligt til at indeholde renteskat, er umiddelbart ansvarlig overfor det offentlige for betaling af manglende beløb, medmindre selskabet godtgør, at der ikke er udvist forsømmelighed fra dets side. Såfremt den indeholdelsespligtige har været i undskyldelig uvidenhed om indeholdelsespligten bør det undlades af pålægge den indeholdelsespligtige hæftelse for ikke indeholdte beløb, jf. SKATs Vejledning om indeholdelse at A-skat, AM-bidrag og SP-bidrag, afsnit M.1.2.2.

Henset til, at Selskabet var bekendt med de faktiske omstændigheder, hvorved renterne betalt til G1 via G7 blev kanaliseret videre til G6, samt at Selskabet var bekendt med, at spørgsmålet om begrænset skattepligt afhang af en vurdering af, om rentemodtageren kunne anses for retmæssig ejer af rentebeløbene, finder retten, at Selskabet burde have indset, at der i medfør af selskabsskattelovens § 2, stk. 1, litra d, ville være eller med overvejende sandsynlighed ville være begrænset skattepligt af renterne. Det bemærkes, at hverken formuleringen i SKATs Vejledning om indeholdelse at A-skat, AM-bidrag og SP-bidrag eller i blanket 06.026 kan føre til andet resultat.

Det anses herefter ikke for godtgjort, at Selskabet ikke har udvist forsømmelighed ved at undlade at indeholde renteskat. Som følge heraf hæfter Selskabet for den manglende indeholdelse af skat, jf. kildeskattelovens § 69, stk. 1, jf. § 65 D.

SKATs afgørelse stadfæstes hermed."

Af det i kendelsen omtalte notat "2004 European Restructuring process", som ikke er dateret, fremgår i tillæg til det af Landsskatteretten citerede:

“… [citeret i kendelsen]

Summary of European Restructuring Process

At the end of 2004, G2 decided to restructure its European operations as follows.

On 30 November 2004

G6 (G6") formed G7 ("G7") and G1 (“G1) as Euro companies, with share capital of (red.valuta.nr.1.fjernet) 11,200 ((red.valuta.nr.3.fjernet) 100.000).

On 17 December 2004

G1 formed H1 ("H1"), a (red.valuta.nr.2.fjernet) company with an issued share capital of (red.valuta.nr.2.fjernet) 125,000.

On 28 December 2004

G6 transferred its shares in G5 ("G5") to G1 as an unconditional capital contribution. Based on a valuation report prepared by G8, the shares of G5 were valued at €900 million, less €102,973.499 accrued interest and principal owed by G5 to G6 as at 28 December 2004. Therefore, the value of the shares transferred was €797,026,501.

The Existing Loan Note from G5 to G6 (€69,887,747), including accrued interest (€33,085,752), was also transferred to G1 at this date. Interest continued to accrue to G1 on the note from this date, until the note was repaid on 30

December 2004 (see below). The interest accrued between 28 December and

30 December 2004 was €33,065

… [citeret i Landsskatterettens kendelse]

Additional Supporting Documentation

A step plan prepared by G8 illustrating the top layer of the group structure at each stage of the restructuring is appended to this memo."

Det vedhæftede materiale fra G8 er en figurbaseret illustration af de enkelte skridt i den ændrede koncernstruktur.

I gældsbrevet mellem G1 og H1 underskrevet den 30. december 2004 om lån af 825 mio. (red.valuta.nr.1.fjernet) fra det svenske til det (red.land/oprindelse.nr.2.fjernet) selskab er der indeholdt blandt andet følgende vilkår:

"2 Interest and Instalments

2.1 Interest Rate. Interest shall accrue as from 1 January, 2005 and will be payable on the Principal Sum on 31 December of each year (the "Payment Date"), at a rate of twelve-month-offered EURIBOR used for debts denominated in (red.valuta.nr.1.fjernet), plus 555 basis points (+5,55 %), to be determined on the first business day of that twelvemonth-period. Subject to the previous sentence, interest will be payable on the above referred dates which should be days on which banks are open for business in (red.land/oprindelse.nr.1.fjernet) as well as in the State of Y6-stat, Y2-land.

2.2 Interest Due. Interest shall be computed on the basis of a 365-day year, for the actual number of days elapsed and shall be calculated on the average Principal Sum outstanding during a period from one Payment

Date to the next succeeding Payment Date

3 Termination

3.1 Repayment. The Loan shall be due and repayable in full to the Lender on 1 January 2015.

3.2 Payments. Unless the parties shall decide otherwise, any repayment of the Loan under this Agreement shall be applied in satisfaction of (i) collections and costs, if any; (ii) accrued Interest; and (iii) the outstanding Principal Amount.

4 Optional Prepayments

The Borrower shall be entitled to prepay the Loan at all times without premium or penalty, either in whole or in part, on 31 December each year by giving no less than 30 days prior written notice."

Gældsbrevet mellem G1 og H1 underskrevet den 30. december 2004 om lån af 75 mio. (red.valuta.nr.1.fjernet) fra det svenske til det (red.land/oprindelse.nr.2.fjernet) selskab indeholder blandt andet følgende vilkår:

“2 Interest and Instalments

2.1 Interest Rate. Interest shall accrue as from 1 January, 2005 and will be payable on the Principal Sum on 31 December of each year (the " Payment Date" ), at a rate of one-week-offered EURIBOR used for debts denominated in (red.valuta.nr.1.fjernet), plus 300 basis points (+3.00 %), to be determined on the first business day of that one-week-period. Subject to the previous sentence interest will be payable on the above referred dates which should be days on which banks are open for business in (red.land/oprindelse.nr.1.fjernet) as well as in the State of Y6-stat. Y2-land.

2 2 Interest Due. Interest shall be computed on the basis of a 365-day year, for the actual number of days elapsed and shall be calculated on the average Principal Sum outstanding during a period from one Payment Date to the next succeeding Payment Date

3 Termination

3.1 Repayment The Lender shall be entitled to demand full or partial repayment of the Loan including accrued but unpaid Interest at all times by giving seven (7) days prior written notice.

3.2 Payments Unless the parties shall decide otherwise, any repayment of the Loan under this Agreement shall be applied in satisfaction of (i) collections and costs, if any, (li) accrued Interest; and (iii) the outstanding Principal Amount

4 Optional Prepayments

The Borrower shall be entitled to prepay the Loan at all times without premium or penalty upon not less than seven (7) days prior notice, either in whole or in part."

Gældsbrevene mellem G6 og G7 underskrevet den 28. december 2004 om tilsvarende lånebeløb på 825 mio. (red.valuta.nr.1.fjernet) og 75 mio.

(red.valuta.nr.1.fjernet) indeholder identiske vilkår.

Gældsbrevene på 75 mio. (red.valuta.nr.1.fjernet) mellem G6 og G7 henholdsvis G1 og H1 er erstattet af nye gældsbreve underskrevet den 31. marts 2005, som indeholder vilkår svarende til de ovenstående, og hvoraf tillige af gældsbrevet mellem G1 og H1 fremgår blandt andet:

“(A) The Parties have previously entered into a Share Transfer Agreement by which Lender agreed to sell and transfer to Borrower all 240.000 issued and outstanding shares in the capital of G5 Reg. No. ...11, a private limited liability company existing under the laws of Denmark, having its registered office at Y20-adresse;

(B) In the above mentioned Share Transfer Agreement, the Parties have agreed that the aggregate purchase price for the Shares, amounting to (red.valuta.nr.1.fjernet) 900.000,000 would be considered to have been paid by Borrower to Lender upon the execution of two separate loan agreements, one to the amount of 75,000,000 (red.valuta.nr.1.fjernet);

(C) The Lender has now converted 70,000.000 (red.valuta.nr.1.fjernet) of the Principal Amount of the loan to equity in the Borrower;

(D) This Agreement shall therefore replace and supersede the mentioned loan agreement of 75,000,000 (red.valuta.nr.1.fjernet).

IT IS AGREED as follows:

1 The Loan

1.1 Principal Amount. The Lender agrees to lend to the Borrower, subject to the terms and conditions as set forth herein, a principal amount (in this Agreement referred to as the “Principal Amount") of (red.valuta.nr.1.fjernet)

5.000.000, hereinafter referred to as the “Loan"."

Af det nye gældsbrev mellem G6 og G7 fremgår blandt andet:

(A) The Parties have previously entered into a Share Transfer Agreement by which Lender agreed to sell and transfer to Borrower all 1.000 issued and outstanding shares in the capital of G1, Reg. No. 556655-1197, a private limited liability company existing under the laws of Sweden, having its registered office at Y7-adresse;

(B) In the above mentioned Share Transfer Agreement, the Parties have agreed that the aggregate purchase price for the Shares, amounting to (red.valuta.nr.1.fjernet) 900.000,000 would be considered to have been paid by Borrower to Lender upon the execution of two separate loan agreements, one to the amount of 75,000,000 (red.valuta.nr.1.fjernet);

(C) The Lender has now made a conditional share capital contribution to the Borrower by way of setting off 70,000,000 (red.valuta.nr.1.fjernet) of the Principal Amount of the said Loan Agreement;

(D) This Agreement shall therefore replace and supersede the mentioned loan agreement of 75,000,000 (red.valuta.nr.1.fjernet).

IT IS AGREED as follows:

1 The Loan

1.1 Principal Amount. The Lender agrees to lend to the Borrower, subject to the terms and conditions as set forth herein, a principal amount (in this Agreement referred to as the “Principal Amount") of (red.valuta.nr.1.fjernet)

5.000.000, hereinafter referred to as the “Loan"."

Af en beslutning truffet af bestyrelsen i G2. og underskrevet af bestyrelsens medlemmer den 15. december 2005 er det anført:

“WRITTEN CONSENT TO RESOLUTION IS OF THE BOARD OF DIRECTORS

OF G2

The undersigned, being all the members of the Board of Directors of G2, an Y6-stat corporation (the “Corporation"), acting under the provisions of the Indiana Business Corporation Law, do hereby consent to the taking of the following actions and the adoption of the following resolutions without and in lieu of a special meeting of the Board of Directors of the Corporation:

| WHEREAS, | On December 12, 2005, IM, President of the Corporation, approved the G2 Domestic Reinvestment Plan (the “Plan") prior to the payment of the Dividend, as herein defined. |

| WHEREAS, | Pursuant to Section 965 of the Internal Revenue Code of 1986, as amended, the Board of Directors must also approve the Plan prior to the end of calendar year 2005. |

| WHEREAS, | That as part of the Plan, the Corporation is to receive an extraordinary dividend from its subsidiary G6 (“G6") (the “Dividend"). |

| RESOLVED, | That the Plan attached hereto as Exhibit A be and it hereby is approved and adopted as the Domestic Reinvestment Plan of the Corporation. |

| RESOLVED, | That the Corporation shall do all things necessary or appropriate to cause G6 to pay the Dividend. |

| RESOLVED, | That the performance of the Plan by the Corporation is hereby authorized and approved in all respects. |

| RESOLVED, | That the authority given is retroactive, and any acts referred to which were performed by any officer of the Corporation relative to the Plan prior to the adoption of these resolutions is hereby ratified and affirmed. |

| RESOLVED, | That this Consent (i) may be executed in counterparts, each of which shall be deemed to be an original, but all of which shall constitute the same Consent, and (ii) shall be filed with the minutes of the proceedings of the Board of Directors of the Corporation. |

Dated and resolutions effective as of the 15th day of December, 2005.

… [underskrifter]"

Af den vedlagte plan fremgår:

“DOMESTIC REINVESTMENT PLAN

In accordance with section 965(b)(4) of the Internal Revenue Code and Notice

2005-10,1 this document represents the domestic reinvestment plan (the “Plan") for the investment of the cash dividend of $140 million (the “Extraordinary Dividend")2 to be received by G2 from G6 (G6) during the taxable year ending December 31, 2005, that otherwise qualifies for the 85% deduction under section 965(a).

As required by section 965(b)(4)(A), G6 will pay the Extraordinary Dividend to G2 only after this Plan has been approved by IM, President of G2. The Plan will subsequently be approved by the Board of Directors of G2 on or before December 31, 2005

…"

Den i Landsskatterettens kendelse omtalte beslutning, "Directors resolution effective as of

15 December 2005" om udbetaling af udbytte på 140 mio. (red.valuta.nr.1.fjernet) fra G6 (selskabet på Y1-territorium, omtalt som "the Company") til G2 (moderselskabet i Y2-land), som er et protokollat underskrevet af bestyrelsen i selskabet uden datering af underskrifterne, er formuleret som følger:

“WHEREAS the undersigned, being all the Directors of the Company, hereby consent to the adoption of the following resolution taken without a meeting, this instrument to have the same force and effect as if the actions herein referred to had been taken at a timely called and duly held meeting of the Directors of the Company and direct that this written consent to such action be filed with the minutes of the proceedings of the Directors of the Company and further direct that this written consent may be executed in any number of counterparts, each of which shall be deemed an original and all of which taken together shall constitute one and the same instrument.

DIVIDEND

IT WAS RESOLVED THAT the company declare and authorize the payment of, by way of an interim dividend distribution, the sum total of (red.valuta.nr.1.fjernet) l40,000,000.00 to the sole shareholder of the company, G2, out of the profits and retained profits of the Company representing an interim divided for the period of 1 January 2005 to 31 December 2005, and that any Director be, and hereby is, authorized and directed to execute, deliver and seal, in the name and on behalf of the Company any documents to effect the payment of the dividend.

IT WAS FURTHER RESOLVED THAT the Directors acknowledge that the Company is solvent and will remain solvent after the Dividend is paid and further that the Company has sufficient distributable reserves available with which lawfully to pay the Dividend."

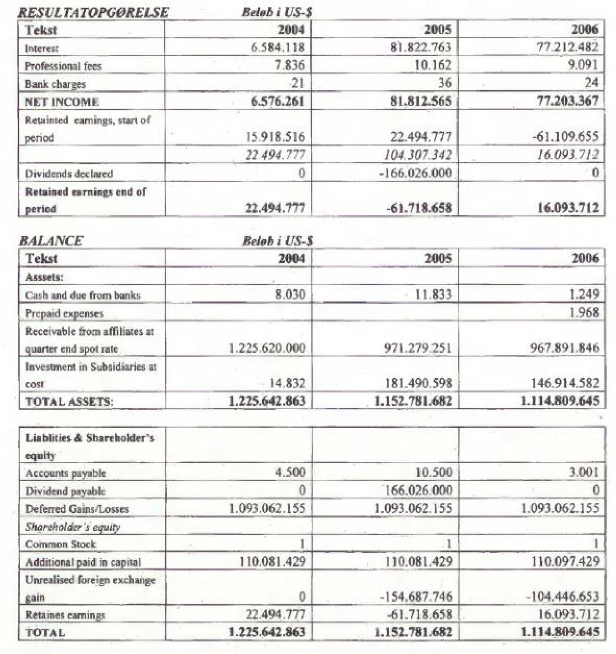

Af sagsfremstillingen i Skattecenter Holbæks afgørelse af 30. oktober 2009 fremgår, at der er modtaget kopi af regnskabstal for G6 for årene 2004 til 2006. Tallene er gengivet som følger:

"

" Omstruktureringen og pengestrømmene er af H1 beskrevet som følger i et hjælpebilag:

"

(red.billede.omstrukturering.nr.1.fjernet)

(red.billede.omstrukturering.nr.2.fjernet)

(red.billede.omstrukturering.nr.3.fjernet)

(red.billede.cashflow.nr.1.fjernet)

"

Af H1 sammenfattende processkrift fremgår følgende beskrivelse af pengestrømme i december 2005 (kolonne med henvisninger til bilag og ekstrakt udeladt):

"

| Dato | Beløb ((red.valuta.nr.1.fjernet)) | Beskrivelse | Fra | Til |

| 05.12.05 | 90 mio. | Bestyrelsesbeslutning i G7 om ekstern låneoptagelse | G13 | G7 |

| 05.12.05 | 16 mio. | Bestyrelsesbeslutning i G7 om låneoptagelse | H1 | G7 |

| 05.12.05 | 58,9 mio. | Bestyrelsesbeslutning G7 om låneoptagelse med konverteringsret og kapitaltilskud | G1 | G7 |

| 06.12.05 | 118 mio. | Ekstraordinært udbytte | G4 | G14 |

| 06.12.05 | 68 mio. | Lån | G14 | G4 |

| | | | (efterfølgende opløst ved fusion) |

| 12.12.05 | 50 mio. | Bestyrelsesbeslutning om udlodning af ekstraordinært udbytte | G5 | H1 |

| 13.12.05 | 25 mio. | Kapitaltilskud (kontant) | G7 | G1 |

| 13.12.05 | 25 mio. | Kapitaltilskud (kontant) | G1 | H1 |

| 13.12.05 | 57,9 mio. | Rentebetaling (kontant) | H1 | G1 |

| 13.12.05 | 973 t. | Rentebetaling (kontant) | H1 | G1 |

| 14.12.05 | 63,1 mio. | Rentebetaling (kontant) | G7 | G6 |

| 14.12.05 | 76,9 mio. | Tilbagebetaling af lån | G7 | G6 |

| 15.12.05 | 140 mio. | Udlodning af udbytte (kontant) | G6 | G2. |

"

Anbringender

H1 har i det væsentlige procederet i overensstemmelse med følgende anbringender, som fremgår af selskabets reviderede sammenfattende processkrift af 2. oktober 2023 (henvisninger til ekstrakt udeladt):

"4.1 Adgang til fordele efter direktiv og DBO

4.1.1 Rente-royaldirektivet

I dansk ret var der i de i sagen omhandlende indkomstår ikke indført en misbrugsdoktrin, hvorfor der ikke i medfør af artikel 5 i rente-/royaltydirektivet er grundlag for at nægte G10 de fordele, der følger af direktivet, da dette kræver intern dansk hjemmel.

Rente-/royaltydirektivet giver i artikel 5 mulighed for at indføre nationale og folkeretlige svigs- og misbrugsregler (egen understregning):

"1. Dette direktiv udelukker ikke anvendelse af nationale eller overenskomstmæssigt fastsatte bestemmelser til bekæmpelse af svig eller misbrug.

2. Medlemsstaterne kan tilbagekalde fordele i henhold til dette direktiv eller nægte at anvende direktivet i tilfælde af transaktioner, der har skatteunddragelse, skatteundgåelse eller misbrug som væsentligste bevæggrund eller en af de væsentligste bevæggrunde. "

Der foreligger ikke svig eller misbrug i nærværende sag, men under alle omstændigheder , fremgår det af rente-/royaltydirektivets art. 5, at det bl.a., er en betingelse, at der skal være hjemmel i intern dansk skatteret til at bekæmpe det af Skatteministeriet påståede svig eller misbrug.

Der er ingen sådan hjemmel i dansk skatteret…

Landsskatteretten har i SKM 2010.268 LSR således afvist dette i relation til den tilsvarende misbrugsbestemmelse i moder-datterselskabsdirektivets artikel 1, stk. 2, jf. hertil sag C-321/05, Kofoed.

4.2 Ingen national hjemmel til nægtelse af direktivfordele

Det følger direkte af dansk praksis, samt af Domstolens afgørelse i sag C321/05 (Kofoed-dommen), at der skal foreligge interne (red.land/oprindelse.nr.2.fjernet) regler, såfremt H1 skal kunne nægtes fritagelse for renteskat efter rente/royaltydirektivet.

Skatteministeriet argumenterer for, at den nordiske dobbeltbeskatningsoverenskomsts artikel 11 og selskabsskattelovens § 2, stk. 1, litra d, udgør sådanne nationale eller overenskomstmæssigt fastsatte bestemmelser til bekæmpelse af svig eller misbrug som anført i rente-/royaltydirektivets artikel 5, således at Danmark ikke er forpligtet til at frafalde kildeskatten i henhold til rente/royaltydirektivet.

Sagsøgers holdning strider åbenlyst mod "den gyldne regel", hvorefter dobbeltbeskatningsoverenskomster ikke selvstændigt kan hjemle beskatning, hvilket er bekræftet af Landsskatteretten i SKM 2010.268 LSR (nu SKM 2012.121 ØLR).

Den blotte regel om begrænset skattepligt i selskabsskattelovens § 2, stk. 1, litra d udgør selvsagt heller ikke en sådan intern hjemmel til hindring af svig og misbrug. Som allerede dokumenteret ovenfor er G10 utvivlsomt rette indkomstmodtager af rentebetalingerne fra H1, hvorfor der heller ikke i direktivets artikel 5 er hjemmel til at nægte selskabet de fordele der følger af rente-/royaltydirektivet.

Som der også blev redegjort for i Østre Landsrets forelæggelseskendelse til

Domstolen, pkt. 64-66 (E 80), fandtes der heller ikke i 2005-2007 en generel lovbestemt regel om bekæmpelse af misbrug. En sådan værnsregel blev først vedtaget ved lov nr. 540 af 29. april 2015. Derudover er der også enighed om, at realitetsgrundsætningen ikke giver grundlag for at tilsidesætte de i denne sag foretagne dispositioner.

Ovenstående spørgsmål skulle have været afklaret ved Domstolens besvarelse af spørgsmål 2.1 og 3 i forelæggelseskendelsen. Domstolen valgte imidlertid at gennemføre en praksisændring… , der medførte at Domstolen ikke tog direkte stilling til spørgsmålene.

Både Kommission og generaladvokaten bidrog dog imidlertid med deres fortolkning. Kommissionen har i sit skriftlige indlæg til Domstolen, pkt. 35 ff. og pkt. 52, klart anført, at hverken selskabsskattelovens § 2, stk. 1, litra d eller dobbeltbeskatningsoverenskomstens artikel 11 kan anses som en gennemførelse af bestemmelsen i rente-/royaltydirektivets artikel 5. Ligeledes kom generaladvokaten i pkt. 108 i sit forslag til afgørelse frem til, at:

"108. Af denne grund kan spørgsmål 2.1 og 3 besvares med, at hverken § 2, stk. 2, litra d, i den (red.land/oprindelse.nr.2.fjernet) selskabsskattelov eller en bestemmelse i en dobbeltbeskatningsoverenskomst, der for så vidt angår beskatningen af renter tager udgangspunkt i den retmæssige ejer, er tilstrækkelige til at kunne betragtes som gennemførelse af artikel 5 i direktiv 2003/49."

Både Kommissionen og generaladvokaten støttede således sagsøgtes anbringender.

Som nævnt gennemførte Domstolen imidlertid ved afgørelsen en praksisændring, hvorefter EU-direktiver "nu" i sig selv kan påberåbes af en medlemsstat over for borgerne uden krav om national gennemførelse af de relevante bestemmelser.

Skatteministeriet har på linje med EU-Dommen fremsat et synspunkt om, at selv hvis der på tidspunktet ikke fandtes nationale eller overenskomstmæssige regler til bekæmpelse af misbrug, ville det generelle EU-retlige princip om forbud mod retsmisbrug finde anvendelse.

Dette synspunkt tager direkte afsæt i Domstolens nye praksis og udgør samtidig også endnu et brud fra gældende dansk administrativ praksis. Som nærmere beskrevet… nedenfor er retssikkerhedsprincippet imidlertid til hinder for, at et sådan synspunkt kan tiltrædes.

4.3 Praksisændring

Det fremgår af Domstolens faste praksis, at en fortolkning, som Domstolen foretager af en EU-retlig regel under udøvelse af sin kompetence i henhold til artikel 267 TEUF, i nødvendigt omfang belyser og præciserer betydningen og rækkevidden af den pågældende regel, således som den skal forstås og anvendes, henholdsvis burde have været forstået og anvendt fra sin ikrafttræden.

Domstolen betragter i disse tilfælde som udgangspunkt ikke den nye bedømmelse som en praksisændring, idet fortolkningen principielt altid burde have været som fastslået ved den senere dom. Denne betragtning ændrer dog ikke på det faktum, at Domstolen rent faktisk gennemfører praksisændringer baseret på udviklingen i både det juridiske og politiske system.

Et eksempel på dette kan ses ved at sammenholde sagerne C-18/11, Philips og C-28/17, NN.

I Philips-sagen, der blev afsagt den 6. september 2012, skulle Domstolen bl.a. tage stilling til, om undgåelse af dobbelt fradrag af underskud kvalificeres som et tvingende alment hensyn. Dette blev besvaret benægtende af både generaladvokaten og Domstolen.

6 år senere, den 4. juli 2018, afgjorde Domstolen NN-sagen, hvor det identiske spørgsmål skulle vurderes. Uden at italesætte ændringen kom Domstolen dog frem til et andet resultat. Generaladvokaten kom ligeledes frem til dette andet resultat. I forslaget til afgørelse adresserede generaladvokaten direkte praksisændringen (egen understregning):

"3. Genstanden for denne præjudicielle forelæggelse er atter modsætningen mellem den (red.land/oprindelse.nr.2.fjernet) skattelovgivning og etableringsfriheden. Østre Landsret nærer tvivl med hensyn til fortolkningen af Philips Electronics-dommen (7), hvis faktiske omstændigheder minder så meget om de i hovedsagen forelagte, at nævnte doms løsninger ved første øjekast ville kunne overføres uden videre.

[…]

63. Med udgangspunkt i Philips Electronics-dommen forekommer det således vanskeligt, at undgåelse af dobbelt fradrag af underskud kvalificeres som et tvingende alment hensyn. I samme dom blev det afvist, at dette formål kunne kvalificeres således, »selv om det antoges, at en sådan begrundelse kunne påberåbes selvstændigt« (26).

64. Det er måske alligevel på tide at moderere disse bemærkninger i Philips Electronics-dommen, eftersom EU-lovgiver er blevet særligt opmærksom på bekæmpelsen af dobbelt fradrag, efter at nævnte dom blev afsagt."

Generaladvokaten henviste herefter til et EU-direktiv fra 2016 om "hybrid mismatch", og mulighederne for at nægte fradrag efter direktivet i anledning af dobbelt fradrag. I forlængelse heraf anførte han:

"70. Jeg foreslår naturligvis ikke, at der i denne sag anvendes bestemmelser fra et direktiv, hvis gennemførelsesfrist endnu ikke er udløbet (32). Jeg er ikke desto mindre af den opfattelse, at direktiv 2016/1164 afspejler en vidtrækkende bekymring, hvis omfang formentlig ikke var synligt - og naturligvis ikke fremgik udtrykkeligt af lovgivningen - da

Philips Electronics-dommen blev afsagt."

Udviklingen i EU-lovgivers syn på og bekæmpelse af skatteundgåelse førte altså til en direkte modsat konklusion på det tidligere afgjorte, identiske spørgsmål. Det opsigtsvækkende ved Domstolens "nye" praksis på dette område er

også beskrevet af professor Anders Nørgaard Laursen i artiklen RR.2019.07.0024.

Det antages også i praksis fra Højesteret og af Skatteministeriet og i øvrigt også i litteraturen om retlig aktivisme, at Domstolen fra tid til anden opstiller nye skærpede EU-krav, jf. eksempelvis Højesterets dom gengivet i UfR 2017.824 H (Ajos) samt referat af 9. Europaudvalgsmøde afholdt fredag den 26. november 2010, s. 351 (ambi) mv. I sådanne tilfælde kan Domstolens fortolkning med tilbagevirkende kraft ikke accepteres i dansk ret af hensyn til retssikkerheden.

EU-Dommen må læses således, at EU-direktiver eller det EU-retlige misbrugsprincip "nu" i sig selv kan påberåbes af en medlemsstat over for borgerne, og dette udgør en ny og skærpet retsstilling, forringende for borgerne, som Domstolen hidtil udtrykkeligt har anset for værende uforeneligt med retssikkerhedsprincippet, jf. Kofoed-dommen, præmis 42.

Skatteministeriet har modsat gjort gældende, at der er ikke tale om, at Domstolen med EU-Dommen har skabt en ny retsstilling, der ikke gjaldt forud for dommen, eller at Domstolen har ændret sin hidtidige praksis, men at Domstolen derimod blot har belyst og præciseret betydningen og rækkevidden af princippet om forbud mod retsmisbrug …

Sammenholdes EU-Dommen med Domstolens praksis indtil EU-Dommen, er det dog klart, at Domstolen med EU-Dommen fuldstændigt ændrer sin egen hidtidige praksis.

4.3.1 Sag C-321/05, Kofoed og frem

I Kofoed-dommen skulle Domstolen bl.a. tage stilling til en aktieombytning og om de (red.land/oprindelse.nr.2.fjernet) skattemyndigheder kunne reagere på et eventuelt retsmisbrug af reglerne, selv om Danmark ikke havde vedtaget specifikke foranstaltninger til gennemførelse af artikel 11 i direktiv 90/434.

Svaret var nej.

Det almindelige EU-retlige princip om retsmisbrug kan ikke anvendes direkte overfor en skatteyder, hvis det er ikke er gennemført i national ret, jf. også forslaget til sagens afgørelse, pkt. 66 og 67. Forslaget til afgørelse i Kofoeddommen blev udfærdiget af samme generaladvokat som i EU-Dommen, Juliane Kokott, der anførte:

"66. Kun en direkte anvendelse af artikel 11, stk. 1, litra a), i direktiv 90/434 til skade for Hans Markus Kofoed og Niels Toft ville være udelukket for de (red.land/oprindelse.nr.2.fjernet) myndigheder. Således kan en medlemsstat ikke over for en borger påberåbe sig en direktivbestemmelse, som den ikke selv har gennemført. Ifølge fast retspraksis kan et direktiv ikke i sig selv skabe forpligtelser for borgerne, og en direktivbestemmelse kan derfor ikke som sådan påberåbes over for borgerne.