Spørgsmål

- Kan Skatterådet bekræfte, at elbaseret brint, der via brændselscelle i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterier i bussen til rutekørsel, ikke er afgiftspligtig i henhold til mineralolieafgiftsloven?

- Kan Skatterådet bekræfte, at elbaseret brint, der via brændselscelle i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterierne i bussen til rutekørsel, ikke er afgiftspligtig i henhold til CO2-afgiftsloven?

Svar

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

X myndighed (herefter benævnt X myndighed) deltager i et erhvervsfremmeprojekt til fremme af brintteknologien i offentlig transport.

Projektet har til formål at indsamle erfaring med brintteknologien til gavn for udvikling af brintløsninger og erhvervsudviklingen inden for brintsektoren, samt styrke brintsektoren i X myndighed.

Som led i projektet har X myndighed sammen med Y myndighed indgået kontrakt på levering af brintbusser, der skal indsættes på udvalgte ruter i Z-by og busruter hørende under X myndighed.

Videre har X myndighed og Y myndighed opført et elektrolyseanlæg på busholdepladsen i Z-by. X myndighed står her for produktion af brint ved forbrug af elektricitet. Tankanlægget består af et elektrolyseanlæg, 3 oplagscontainere samt en dispenser, hvorfra busserne får tilført brinten.

X myndighed anvender brinten til påfyldning på de busser i rutekørsel. Under kørslen omdannes brint til elektricitet via brændselscelle i busserne. I brændselscellen sker der en elektrokemisk konvertering af elektrolytten i batteriet. I takt med at brint tilføres brændselscellen, konverteres brint i brændselscellen kemisk og frigiver elektrisk strøm og vand. Elektriciteten lader batteriet på bussen mens den kører, og bussernes drivmiddel er således elektricitet. Der henvises til teknisk beskrivelse fra [leverandøren af brændselsceller] nedenfor.

Brinten betegnes som en energibærer, som anvendes til at oplagre og transportere energi. Brinten giver, som energibærer, mulighed for;

- at trække elektricitet fra nettet i perioder med høj vindmølleproduktion og/eller lavt elforbrug i nettet generelt mv,

- at opbygge et energilager baseret på denne el fra vedvarende energikilder,

- at påfylde busserne med relativt hurtig tankningstid, hvor traditionel elopladning af batteriet i bussen er noget mere tidskrævende,

- at give mere kapacitet pr. "tankning", der giver flere kilometer og færre tankninger for bussen, set i forhold til traditionel elopladning af batteriet i bussen.

Da der er tale om et brintudviklingsprojekt, vil driftsoperatørerne på busruterne stadig have dieselbusser stående som back-up i tilfælde af nedbrud på brintbusserne, brintproduktionen mv. Udlån af brintbusserne afregnes med et beløb pr. kørt kilometer i brintbusserne, som prisfastsættes ud fra driftsoperatørernes sparede driftsudgifter på de dieselbusser, der står som back-up.

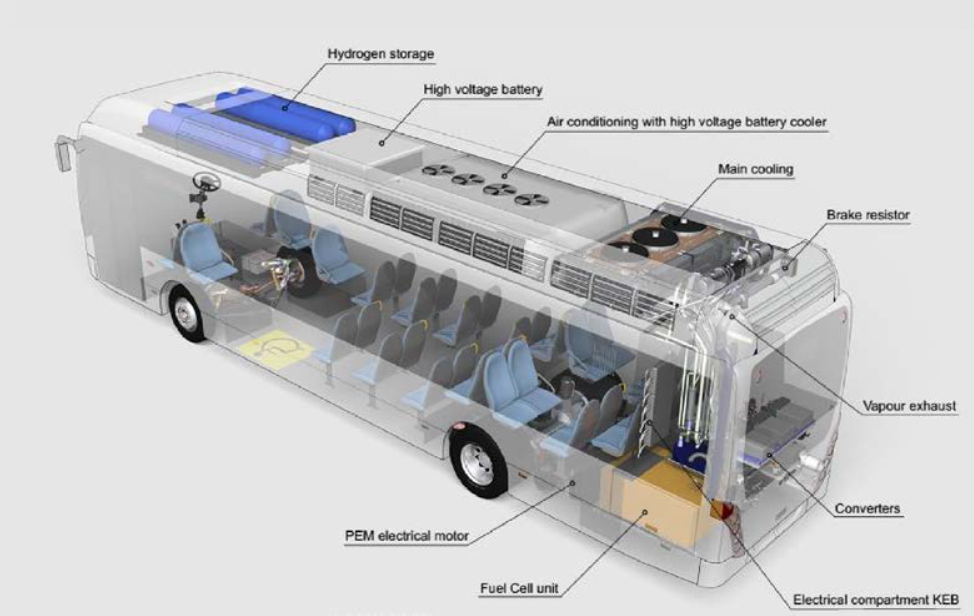

Der er vedlagt et bilag til anmodningen om bindende svar i form af et notat med titlen "Teknisk afklaring omkring brintbusser". Følgende følger af notatet:

"En brint/brændselscellebus er en elektrisk bus med en hybrid el-forsyning. Bussen drives frem af en batteripakke ligesom en batteribus. Hele bussens opbygning er i princippet den samme som en batteribus. Batteriet oplades af en brændselscelle på bussen i stedet for ved en ladestation på vejen. Denne hybride løsning sikrer en længere driftstid end ved batteridrift alene. Batteriet lades af en brændselscelle ombord på bussen, mens bussen kører i stedet for at bussen skal stoppe ved en ladestander for at lade batterier gennem et kabel.

Både en ren batteriløsning og en brændselscelle-batteri hybrid er pr. definition elektriske køretøjer.

På billedet vises installationen på en bus. Batteriet (High Voltage Battery) ligger på taget. Brændselscellen (Fuel Cell unit) er installeret bagerst i bussen under bagsædet.

Brændselscellen er et elektrokemisk apparat ligesom et batteri er. Der foregår ingen forbrænding i en brændselcelle. I brændselscellen sker der en elektrokemisk konvertering af den kemisk lagrede energi i brint, hvilket helt til svarer batteriet, hvor der sker en elektrokemisk konvertering af elektrolytten i batteriet. I takt med at brint tilføres brændselscellen, konverteres brint i brændselscellen kemisk og frigiver elektrisk strøm og vand (H2O). Elektriciteten lader batteriet på bussen, mens den kører.

Nedenfor vises først brændselscellen i bussen (HD85) og derefter batteriet i bussen (LTO-36), som er typisk for mange rene batterielektriske busser.

Brændselscellen har den fordel, at den kan medbringe mere kemisk lagret energi i brinten end det, som batteriet kan medbringe i elektrolytten.

I elbusser findes der blot to versioner:

- Den ene har al energien oplagret i batteriets elektrolyt. Det er en batterielektrisk bus.

- Den anden har energien delvist oplagret i batteriets elektrolyt og delvist i en brinttank. Det er en brint/brændselscellebus.

I begge versioner leverer batteriet den primære fremdrift af bussen. I brint/brændselscellebussen er der blot en ekstra skridt via brint for at give bussen lang rækkevidde.

Både ren batteridrift og brint/brændselscelledrift betragtes som emissionsfrie fremdriftsløsninger i Europa. Brint er et anerkendt emissionsfrit drivstof til brændselsceller i køretøjer, såfremt brint er fremstillet ved elektrolyse. Dette er tilfældet for busserne i Z-by, hvor brinten producers lokalt ved elektrolyse på stedet.

Hvor emissionerne fra elektrisk ladning af batterier fra ladestationer er afhængig af, hvilket konkret elmix (mix af vindkraft, naturgaskraft, oliekraft, kulkraft og andre energikilder), der i pågældende tidspunkt for ladning er i det danske el-net, så er brintproduktion ved elektrolyse regulerbart ift. at styre produktionen, når der er mest vindkraft i det danske elmix og dermed kan give et samlet set lavere emissionsbidrag end for ladning af batterier fra ladestationer."

Spørgers opfattelse og begrundelse

Begrundelse spørgsmål 1

Brint er ikke direkte omfattet af gasafgiftsloven, kulafgiftsloven eller mineralolieafgiftsloven.

Mineralolieafgiftslovens § 1, stk. 2, 2. pkt. indeholder dog en opsamlingsbestemmelse, som beskatter andre varer der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller som tilsætnings- og fyldstof i motorbrændstof.

Afgørende er således, hvorvidt brinten i den givne situation anvendes som motorbrændstof. Begrebet motorbrændstof anses for at være brændstof anvendt i en motor, jf. Den Juridiske Vejledning 2022-2, afsnit E.A.4.6.11.2, forstås der ved motorbrændstof "fx benzin, olie, autogas, flaskegas og naturgas, der anvendes som brændstof til drift". Brændstof er defineret ved at kunne frigive energi, når den kemiske eller fysiske opbygning ændres. Når brinten ledes gennem brændselscellen, frisættes energien i en elektrokemisk proces, og der dannes elektrisk energi. Energien i brinten frigives i brændselscellen, hvor den omdannes til elektricitet.

En motor omsætter potentiel energi i fx elektricitet til bevægelsesenergi. I den givne situation er det elektriciteten, der anvendes til fremdrift af bussen. Brinten anvendes således ikke som motorbrændstof, men er alene en komponent til midlertidig lagring af energien fra elektriciteten. Brinten fremstår dermed som en energibærer.

På dette grundlag er det vores vurdering, at X myndigheds anvendelse af brint som beskrevet ovenfor, ikke er afgiftspligtig i henhold til mineralolieafgiftslovens § 1, stk. 2, 2. pkt.

Begrundelse spørgsmål 2

Vi henviser til vores begrundelse i spørgsmål 1.

Videre skal vi henvise til Styresignal SKM2022.131.SKTST, som ændrer praksis således, at der ikke opkræves CO2-afgift af varer, hvor CO2-afgiftsloven ikke angiver en afgiftssats, selvom varen i princippet er CO2-afgiftspligtig. CO2-afgiftsloven angiver ikke en afgiftssats for brint anvendt som motorbrændstof.

Det er således vores vurdering, at der ikke skal afregnes CO2-afgift af X myndiheds påfyldning af brint på busser i rutekørsel.

Spørger har i sit høringssvar oplyst følgende:

"Jeg har haft udkastet forbi X myndighed, og de bekræfter, at faktuelle forhold om projektet, busser og brint/brintfremstilling er korrekt. Eneste tilføjelse til fakta er, at X myndighed anvender grøn strøm til produktion af brinten. Den grønne strøm købes fra elselskabet på certifikater.

I forhold til den afgiftsjuridiske fortolkning, så tiltræder vi denne"

Skattestyrelsens indstilling og begrundelse

Spørgsmål 1

Kan Skatterådet bekræfte, at elbaseret brint, der via brændselscelle i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterier i bussen til rutekørsel, ikke er afgiftspligtig i henhold til mineralolieafgiftsloven?

Begrundelse

Det fremgår af sagens oplysninger, at X myndighed og Y mindighed har opført et elektrolyseanlæg på busholdepladsen i Z-by. X myndighed står her for produktion af brint ved forbrug af elektricitet. Tankanlægget består af et elektrolyseanlæg, tre oplagscontainere samt en dispenser, hvorfra busserne får tilført brinten.

Det fremgår yderligere af sagens oplysninger, at X myndighed anvender brinten til påfyldning på busserne i rutekørsel. Under kørslen omdannes brint til elektricitet via brændselscelle i busserne. I brændselscellen sker der en elektrokemisk konvertering af elektrolytten i batteriet. I takt med at brint tilføres brændselscellen, konverteres brint i brændselscellen kemisk og frigiver elektrisk strøm og vand. Elektriciteten lader batteriet på bussen, mens den kører, og bussernes drivmiddel er således elektricitet.

Spørger ønskede at få bekræftet, at den elbaserede brint, der via en brændselscelle i bussen under kørslen omdannes til elektricitet og anvendes til opladning af batterier i bussen til rutekørsel, ikke er afgiftspligtig i medfør af mineralolieafgiftsloven.

Energibeskatningsdirektivets artikel 2, stk. 1, fastlægger hvilke former for energiprodukter, defineret ud fra KN-koder, der er omfattet af direktivets anvendelsesområde og dermed er underlagt afgiftspligt. Bestemmelsen er bl.a. implementeret i mineralolieafgiftslovens § 1, stk. 1.

For at kunne vurdere, hvorvidt brint er et energiprodukt, der er omfattet af energibeskatningsdirektivet og af mineralolieafgiftsloven, er det derfor nødvendigt indledningsvis at undersøge og definere, hvad brint er:

Brint

Brint, H, er et grundstof og er det første grundstof i det periodiske system, hvor alle grundstoffer ses.

Brint er en gas ved temperaturer over -253°C. Kun under denne temperatur er det flydende, medmindre det er under højt tryk. Et højt tryk kræver (farlige) tryktanke til opbevaring i f.eks. køretøjer. Lader man derimod brint, H, indgå i en kemisk forbindelse med nitrogen, N, (tages fra luften, hvor ca. 78 % er nitrogen) fås ammoniak NH3, der allerede er flydende ved -33°C. Ammoniak er derfor lettere at opbevare, og vil være et stærkt alternativ til brint i f.eks. store skibsmotorer.

Hvor ammoniak bruges som andet brændstof i en forbrændingsmotor (ammoniakken brænder som diesel og benzin) gælder det ikke for brint, der udnyttes via brændselsceller.

Brint kan i dag umiddelbart udnyttes på følgende måder:

- "Atomare" processer, dvs. fusion (sammensmeltning) af to brintatomer, H, til et helium atom, He (det andet grundstof i det periodiske system). Processen kan bruges som alternativ til de kendte atomkraftværker, fissionsanlæg (spaltning af uran).

- Forbrændingsprocesser, hvor brint, H, brænder sammen med ilt (fra luften) i kedler eller i traditionelle forbrændingsmotorer.

- Kemisk/termisk energi. Her sker der ikke en forbrænding af brint. I stedet omsættes den kemisk/termiske energi til elektricitet i en brændselscelle. Omdannelsen sker ved, at brint tilføres ilt (fra luften) i brændselscellen, hvorved den kemisk/termiske energi konverteres til el (og vand, H2O, som biprodukt). Det er den mest anvendte teknologi i brintbiler, dvs. en traditionel brintbil er en elbil med udstyr (brændselscellen) til produktion af elektricitet. Batteriet i en brintbil er meget lille, da der løbende produceres el. Elektrolyse (forudsætning for Power to X) er kort fortalt blot en brændselscelle, hvor processen kører baglæns. Her kommes elektricitet ned i vand, der så deles i brint, H, og ilt, O, hvorved kemisk/termisk energi lagres i brint. Brinten kan så frigive energien igen i en brændselscelle som el, eller man kan bruge brinten til et utal af brændsler/brændstoffer (Power to X).

I Den kombinerede Nomenklatur tariferes brint under kode 28 04 10.

Brint er således ikke omfattet af de KN-koder, der er opremset i energibeskatningsdirektivets artikel 2, stk. 1, og dermed heller ikke af de mineralolieprodukter, der er opremset i mineralolieafgiftslovens § 1, stk. 1.

Der skal derfor ses på, hvorvidt anvendelsen af brint i denne sag er omfattet af udfyldningsbestemmelsen i energibeskatningsdirektivets artikel 2, stk. 3, der bl.a. åbner mulighed for at afgiftsbelægge kulbrintestoffer, der ikke er nævnt eksplicit i energibeskatningsdirektivet. For at kunne vurdere dette, skal det først undersøges, om brint kan karakteriseres som en kulbrinte:

Kulbrinte

Hverken energibeskatningsdirektivet eller den danske bestemmelse i mineralolieafgiftsloven indeholder fortolkningsbidrag til forståelse af begrebet "kulbrintebrændstof".

I SKM2014.630.SR er begrebet kulbrinte imidlertid vurderet i forhold til brint. Det følger heraf, at der må ses på ordets betydning i de professionelle kredse, hvor det benyttes. Kulbrinter - eller som de hedder i engelsk litteratur: Carbon hydrides - er betegnelsen for molekyler bestående udelukkende af Carbon og brint:

[1]I kemien er en kulbrinte, carbonhydrid eller hydrocarbon et organisk stof, der udelukkende består af kulstof og brint. Det er fælles for disse stoffer, at de er bygget over et skelet af kulstof, hvortil brintatomerne er bundet. Kulstofskelettet kan være en forgrenet eller uforgrenet kæde af kulstofatomer (se alifatiske stoffer) eller ringe af kulstofatomer (se aromatiske stoffer). Kulbrinter findes i stor mængde som fossile brændstoffer og indgår som en vigtig del af kulstofkredsløbet.

Det kan udledes af ovenstående definition på en kulbrinte, at ren brint ikke er en kulbrinte, hvorfor bestemmelsen i direktivets artikel 2, stk. 3, 3. led, der giver mulighed for beskatning af ethvert andet kulbrintestof, bortset fra tørv, der er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, med den sats, der er fastsat for det tilsvarende energiprodukt, ikke er relevant for det pågældende forhold. Hertil kommer, at det fremgår af sagens oplysninger, at brinten i nærværende sag ikke indgår i en proces, der har opvarmning til formål, hvilket ligeledes fører til, at direktivets artikel 2, stk. 3, 3. led, ikke skal bringes i spil i sagen.

Der henvises endvidere til Skatterådets afgørelse i SKM2014.630.SR, hvor Skatterådet i et bindende svar bekræftede konklusionen i ovennævnte afsnit, derved at rådet udtalte, at brint i sig selv ikke anses for at være en kulbrinte og derfor ikke var omfattet af afgiftspligten efter opsamlingsbestemmelsen i mineralolieafgiftslovens § 1, stk. 2, 1. pkt., der er den danske implementering af direktivets artikel 2, stk. 3, 3. led.

Dette fører til at undersøge, hvorvidt der skal pålægges afgift efter direktivets artikel 2, stk. 3, 2. led, hvoraf det fremgår, at produkter, der ikke er nævnt i direktivets artikel 2, stk. 1, er afgiftspligtige, hvis produkterne er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof, eller som tilsætnings- eller fyldstof i motorbrændstof, med den sats, der er fastsat for det tilsvarende motorbrændstof.

Bestemmelsen er implementeret i mineralolieafgiftslovens § 1, stk. 2, 2. pkt.

EU-domstolen har i sagerne Kronos Titan GmbH (C-43/13), Rhein-Ruhr Beschichtungs-Service GmbH (C-44/13) fortolket udtrykket udfyldningsreglen i energibeskatningsdirektivets artikel 2, stk. 3, således, at når der skal tages stilling til, hvorvidt et energiprodukt skal beskattes efter energibeskatningsdirektivets udfyldningsregel, skal det først afgøres, om det omhandlede produkt anvendes som brændsel til opvarmning eller som motorbrændstof, før det derefter fastslås, hvilket motorbrændstof eller brændsel til opvarmning, der er tilsvarende i det enkelte tilfælde for at afgøre hvilken afgiftssats, der skal anvendes.

Med afsæt i ovenstående domme fra EU-domstolen, er det dernæst relevant at vurdere, hvorvidt anvendelsen af brint i det pågældende tilfælde sker som motorbrændstof i den forstand, som henholdsvis direktivets artikel 2, stk. 3, 2. led, og mineralolieafgiftslovens § 1, stk. 2, 2. pkt., lægger op til.

Det følger af Den Juridiske Vejlednings afsnit E.A.4.6.11.2, at motorbrændstof defineres ved fx benzin, olie, autogas, flaskegas og naturgas, der anvendes som brændstof til drift af fx vare- og lastbiler, busser, traktorer, mejetærskere, entreprenørmaskiner og stationære motorer.

Det følger yderligere af vejledningen, at der ved motorbrændstof også forstås benzin, olie, autogas, flaskegas og naturgas, der anvendes til drift af særlige aggregater, der er monteret på lastbiler, andre motordrevne køretøjer, trailere, skibe mv., - fx pumper, kraner, kompressorer og køleanlæg (kølemotorer).

Det er Skattestyrelsens opfattelse, at et motorbrændstof er den energi, der direkte driver en motor. Hertil kommer, at det følger af energibeskatningsdirektivets og mineralolieafgiftslovens udfyldningsregel, at alt som blandes i motorbrændstoffet betragtes som afgiftspligtigt motorbrændstof.

I dette tilfælde omdannes til elektricitet under kørslen via en brændselscelle i motorkøretøjet. I brændselscellen sker der en elektrokemisk konvertering af elektrolytten i batteriet. I takt med at brint tilføres brændselscellen, konverteres brint i brændselscellen kemisk og frigiver elektrisk strøm og vand. Elektriciteten lader batteriet på bussen, mens den kører, og bussernes drivmiddel er således elektricitet.

Der er således ikke tale om, at brinten er det egentlige drivmiddel, der får bussen til at køre (idet dette er elektriciteten). Brinten fremstår ej heller som et stof, der enten iblandes eller tilføres elektriciteten, idet der derimod er tale om en konvertering af brinten til elektricitet via brændselscellen i bussen.

Det er derfor Skattestyrelsens vurdering, at anvendelsen af elbaseret brint til drift af rutebusserne ikke kan betegnes som anvendelse som motorbrændstof i den forstand, som henholdsvis direktivets artikel 2, stk. 3, 2. led, og mineralolieafgiftslovens § 1, stk. 2, 2. pkt., lægger op til.

Sammenfattende er det derfor Skattestyrelsens indstilling, at elbaseret brint, der via brændselsceller i en bus under kørslen omdannes til elektricitet og anvendes til opladning af batterier som driver en elmotor i en bus til rutekørsel, ikke er afgiftspligtig i henhold til mineralolieafgiftsloven.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Kan Skatterådet bekræfte, at elbaseret brint, der via brændselscelle i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterierne i bussen til rutekørsel, ikke er afgiftspligtig i henhold til CO2-afgiftsloven?

Begrundelse

Det fremgår af CO2-afgiftslovens § 1, at der svares kuldioxidafgift m.v. til statskassen af varer, der er afgiftspligtige efter

1) lov om energiafgift af mineralolieprodukter m.v., bortset fra bioolier m.v. og metanol omfattet af den nævnte lovs § 1, stk. 1, nr. 19 og 20, såfremt metanolen er af ikke syntetisk oprindelse,

2) lov om afgift af stenkul, brunkul og koks m.v.,

3) lov om afgift af naturgas og bygas m.v., bortset fra gas omfattet af lovens § 1, stk. 1, 2. pkt.

Skattestyrelsen har med henvisning til definitionen af brint ovenfor under spørgsmål nr.1 samt det afgiftspligtige vareområde i kulafgiftslovens § 1, stk. 1 og gasafgiftslovens § 1, stk. 1, lagt til grund, at elbaseret brint ikke er omfattet af det afgiftspligtige vareområde i hverken lov om afgift af stenkul, brunkul og koks m.v. eller af lov om afgift af naturgas og bygas.

For så vidt angår afgiftspligt efter CO2 afgiftsloven § 1, stk. 1 nr. 1 som er afledt af afgiftspligt i medfør af mineralolieafgiftsloven, henvises der til begrundelsen ovenfor under spørgsmål nr. 1, hvorefter at elbaseret brint, der via brændselsceller i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterier i bussen til rutekørsel, som driver en elmotor i en bus til rutekørsel, ikke er afgiftspligtig i henhold til mineralolieafgiftsloven.

Det er herefter Skattestyrelsen vurdering, at der ikke er afgiftspligt i henhold til CO2-afgiftsloven for anvendelsen af elbaseret brint, der via brændselsceller i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterierne i en bus til rutekørsel.

Indstilling

Skattestyrelsen indstiller, at spørgsmål 2 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skattestyrelsens indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Spørgsmål 1

Kan Skatterådet bekræfte, at elbaseret brint, der via brændselscelle i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterier i bussen til rutekørsel, ikke er afgiftspligtig i henhold til mineralolieafgiftsloven?

Lovgrundlag

Mineralolieafgiftslovens § 1, stk. 1 og 2:

"Der betales afgift af mineralolieprodukter m.v. I perioden 2010-2014 er satserne for de enkelte år som anført i bilag 2. For 2015 udgør afgiften for følgende mineralolieprodukter m.v.:

- Gas- og dieselolie, der anvendes som motorbrændstof, 299,7 øre pr. liter ved dagtemperatur og 297,9 øre pr. liter ved 15 °C.

- Anden gas- og dieselolie, 214,5 øre pr. liter ved dagtemperatur og 213,2 øre pr. liter ved 15 °C.

- Let dieselolie (svovlindhold højst 0,05 pct.), 288,1 øre pr. liter ved dagtemperatur og 286,4 øre pr. liter ved 15 °C.

- Svovlfattig dieselolie (svovlindhold højst 0,005 pct.), 267,4 øre pr. liter ved dagtemperatur og 265,8 øre pr. liter ved 15 °C.

- Svovlfri dieselolie (svovlindhold højst 0,001 pct.), 267,4 øre pr. liter ved dagtemperatur og 265,8 øre pr. liter ved 15 °C.

- Svovlfri dieselolie med 6,8 pct. biobrændstoffer (svovlindhold højst 0,001 pct.), 266,0 øre pr. liter ved dagtemperatur og 264,5 øre pr. liter ved 15 °C.

- Fuelolie, 243,0 øre pr. kg.

- Fyringstjære, 218,8 øre pr. kg.

- Petroleum, der anvendes som motorbrændstof, 299,7 øre pr. liter ved dagtemperatur og 297,9 øre pr. liter ved 15 °C.

- Anden petroleum, 214,5 øre pr. liter ved dagtemperatur og 213,2 øre pr. liter ved 15 °C.

- Blyholdig benzin (blyindhold over 0,013 g pr. liter), 495,9 øre pr. liter ved dagtemperatur og 491,7 øre pr. liter ved 15 °C.

- Blyfri benzin (blyindhold højst 0,013 g pr. liter), 420,9 øre pr. liter ved dagtemperatur og 417,4 øre pr. liter ved 15 °C.

- Blyfri benzin med 4,8 pct. biobrændstoffer (blyindhold højst 0,013 g pr. liter), 413,7 øre pr. liter ved dagtemperatur og 410,4 øre pr. liter ved 15 °C.

- Autogas i form af LPG, 181,4 øre pr. liter.

- Anden flaskegas i form af LPG, der anvendes som motorbrændstof, 333,5 øre pr. kg.

- Anden flaskegas i form af LPG og gas, bortset fra LPG, der fremkommer ved raffinering af mineralsk olie i form af raffinaderigas, 275,1 øre pr. kg.

- Karburatorvæske, 469,4 øre pr. liter ved dagtemperatur og 465,5 øre pr. kg ved 15 °C.

- Smøreolie og lign. under pos. 27.10, dog undtaget 27.10.19.85 og offsetprocesolier, der er omfattet af 27.10.19.99, 34.03.19, 34.03.99 og 38.19 i EU's Kombinerede Nomenklatur, 214,5 øre pr. liter ved dagtemperatur og 213,5 øre pr. liter ved 15 °C.

- Bioolier m.v. under position 1507-1518 i EU's Kombinerede Nomenklatur, som er bestemt til anvendelse, udbydes til salg, anvendes som brændsel til opvarmning eller anvendes til elektricitets- og varmefremstilling på stationære motorer i kraft-varme-værker, 59,8 kr./GJ eller 214,5 øre pr. liter.

- Metanol under position 2905 11 00 i EU's Kombinerede Nomenklatur, som er bestemt til anvendelse, udbydes til salg, anvendes som brændsel til opvarmning eller anvendes til elektricitets- og varmefremstilling på stationære motorer i kraft-varme-værker, 59,8 kr./GJ eller 94,4 øre pr. liter.

Af andre kulbrintebrændstoffer og varer under position 38 24 90 99 i EU’s Kombinerede Nomenklatur, undtagen tørv og afgiftspligtige varer, der er nævnt i § 1, stk. 1, i lov om afgift af stenkul, brunkul og koks m.v. og i § 1 i lov om afgift af naturgas og bygas m.v., der er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, betales der afgift efter den sats, der gælder for tilsvarende brændsel til opvarmning. Af andre varer end de afgiftspligtige varer, der er nævnt i § 1, stk. 1, i lov om afgift af stenkul, brunkul og koks m.v. og i § 1 i lov om afgift af naturgas og bygas m.v., der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller som tilsætnings- og fyldstof i motorbrændstof, betales der afgift efter den sats, der gælder for tilsvarende motorbrændstof. Af varer, der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker, betales der afgift efter den sats, der gælder for tilsvarende fyringsolier."

Energibeskatningsdirektivet 96/2003

(…)

Artikel 2:

"1. I dette direktiv forstås ved »energiprodukter« nedennævnte

varer:

- varer under KN-kode 1507-1518, når de er bestemt til anvendelse som brændsel til opvarmning eller motorbrændstof

- varer under KN-kode 2701, 2702 og 2704-2715

- varer under KN-kode 2901 og 2902

- ikke-syntetiske varer under KN-kode 2905 11 00, når de er bestemt til anvendelse som brændsel til opvarmning eller motorbrændstof

- varer under KN-kode 3403

- varer under KN-kode 3811

- varer under KN-kode 3817

- varer under KN-kode 3824 90 99, når de er bestemt til anvendelse som brændsel til opvarmning eller motorbrændstof"

(…)

"3. Energiprodukter, ud over dem, der er fastsat en afgiftssats for i dette direktiv, som er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller brændsel til opvarmning, beskattes, alt efter anvendelse, med den sats der er fastsat for det tilsvarende motorbrændstof eller brændsel til opvarmning."

Ud over de afgiftspligtige produkter, der er nævnt i stk. 1, beskattes produkter, der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof, eller som tilsætnings- eller fyldstof i motorbrændstof, med den sats, der er fastsat for det tilsvarende motorbrændstof.

Ud over de afgiftspligtige produkter, der er nævnt i stk. 1, beskattes ethvert andet kulbrintebrændstof, bortset fra tørv, der er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, med den sats, der er fastsat for det tilsvarende energiprodukt."

4. "Dette direktiv finder ikke anvendelse på:

(…)

b) Følgende anvendelser af energiprodukter og elektricitet:

— energiprodukter, der anvendes til andet end motorbrændstof eller brændsel til opvarmning

(…)

Mineralolieafgiftsdirektivet 92/81

Art. 4, stk. 3

"Der udløses ikke punktafgiftspligt ved forbrug af mineralolier i en virksomhed, der fremstiller mineralolier, så længe forbruget sker i forbindelse med denne fremstilling.

Når forbruget imidlertid tjener andre formål end fremstilling af mineralolier og formålet især er drift af køretøjer, udløses der punktafgiftspligt."

Forarbejder

Forarbejder til lov nr. 462 af 9. juni 2004 - 2003/1 LSF 210

Ved lov nr. 462 af 9. juni 2004 gennemførtes energibeskatningsdirektivet i dansk lovgivning. Uddrag af bemærkningerne til lovforslaget vedrørende loven:

"1. Indledning

Med dette lovforslag foreslår Regeringen, at Rådets direktiv 2003/96/EF af 27. oktober 2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet (energibeskatningsdirektivet) gennemføres i dansk lov.

Den 27. oktober 2003 vedtog EU’s Ministerråd direktiv 2003/96/EF om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet (energibeskatningsdirektivet). Direktivet trådte i kraft den 31. oktober 2003 ved offentliggørelse i EF-tidende L 283.

Efter direktivets artikel 28 skal medlemsstaterne anvende direktivets bestemmelser fra den 1. januar 2004.

(…)

2. Lovforslagets indhold

2.1. Gennemførelse af energibeskatningsdirektivet

Siden 1. januar 1993 har reglerne for afgift af mineralolieprodukter været underlagt EU-regulering i form af direktiv 92/12/EF af 25. februar 1992 om den generelle ordning for punktafgiftspligtige varer, om omsætning heraf samt om kontrol hermed, direktiv 92/81/EØF af 19. oktober 1992 om harmonisering af punktafgiftsstrukturen for mineralolier og direktiv 92/82/EØF af 19. oktober 1992 om indbyrdes tilnærmelse af punktafgiftssatserne for mineralolier. Energibeskatningsdirektivet afløser direktiv 92/81/EØF og direktiv 92/82/EØF. De øvrige afgiftslove for energiprodukter, hvilket vil sige naturgasafgiftsloven, kulafgiftsloven, elafgiftsloven, og kuldioxidafgiftsloven (CO 2-afgiftsloven), var frem til 1. januar 2004 ikke omfattet af harmoniseringen. CO2-afgiften har med Kommissionens samtykke dog været medregnet i minimumsafgifterne for mineralolieprodukter i dansk ret.

Energibeskatningsdirektivet udvider harmoniseringsbestræbelserne på energiafgiftsområdet til at omfatte de fleste energiprodukter, herunder elektricitet, naturgas og kul. Direktivet fastlægger for det første en fælles struktur for blandt andet forfaldstidspunktet og omfanget af afgiftspligten, herunder fritagelser m.v. For det andet fastlægger direktivet de minimumssatser, som medlemsstaterne mindst skal benytte i de nationale bestemmelser om de pågældende energiafgifter. Direktivet fastholder som udgangspunkt den gældende struktur for mineralolieprodukter og udvider denne til også at gælde de øvrige energiformer. Dog foretages der også enkelte generelle ændringer i forhold til de gældende direktiver, og der indføres i en vis udstrækning særregler for den enkelte energiform.

Danmark benytter allerede den harmoniserede struktur på de øvrige energiformer. Derfor skal der ikke foretages grundlæggende ændringer af energiafgiftslovene som følge af energibeskatningsdirektivet.

(…)"

Forarbejder til lov nr. 1174 af 5. november 2014 - Sagsforløb 2014/1 LF 4

Ved lov 1174 af 5. november 2014 blev det tilføjet i mineralolieafgiftslovens § 1, stk. 2, 1. pkt., at også varer under position 3824 90 99 i EU's kombinerede nomenklatur er omfattet af afgiften ved brug til varmefremstilling. Tilføjelsen skete ved et ændringsforslag. Uddrag af bemærkningerne til ændringsforslaget vedrørende loven:

"Energibeskatningsdirektivets artikel 2, stk. 1, angiver, hvilke energiprodukter der er omfattet af direktivet. Dette omfatter bl.a. varer under KN-kode 3824 90 99, når de er bestemt til anvendelse som brændsel til opvarmning eller motorbrændstof, jf. artikel 1, stk. 2, litra h.

Varer omfattet af KN-kode 3824 90 99 er således energiprodukter, som er omfattet af energibeskatningsdirektivet, i det omfang de er bestemt til anvendelse som brændsel til opvarmning eller motorbrændstof. I disse situationer er det derfor udgangspunktet, at der skal pålægges almindelig energiafgift.

Når energibeskatningsdirektivet henviser til koder i den kombinerede nomenklatur, er det til Kommissionens forordning (EF) nr. 2031/2001 af 6. august 2001 om ændring af bilag I til Rådets forordning (EØF) nr. 2658/87 om told- og statistiknomenklaturen og den fælles toldtarif, jf. energibeskatningsdirektivets artikel 2, stk. 5.

Denne forordning er efterfølgende ændret senest ved Kommissionens forordning (EU) nr. 1001/2013 af 4. oktober 2013 om ændring af bilag I til Rådets forordning (EØF) nr. 2658/87 om told- og statistiknomenklaturen og den fælles toldtarif. Det følger ligeledes af energibeskatningsdirektivets artikel 2, stk. 5, at senere ajourføringer af koderne i den kombinerede nomenklatur for varer omfattet af energibeskatningsdirektivet ikke må medføre ændringer i, hvilke energiprodukter der er omfattet af direktivet.

Ajourføringen af koderne har bl.a. betydet, at KN-kode 3824 90 99 i dag er ændret til KN-kode 3824 90 97.

Da energibeskatningsdirektivet henviser til KN-kode 3824 90 99, er det denne kode, som der refereres til i denne sammenhæng.

KN-kode 3824 90 99 omfatter »Andre varer« under pos. 3824, som har beskrivelsen »Tilberedte bindemidler til støbeforme eller støbekerner; produkter fra kemiske og nærtstående industrier (herunder blandinger af naturprodukter), ikke andetsteds tariferet«. Der er således tale om en opsamlingsbestemmelse, som alene finder anvendelse i de tilfælde, hvor den pågældende vare ikke kan tariferes under en anden KN-kode.

Kort beskrevet pålægges energiprodukter omfattet af energibeskatningsdirektivet afgift i mineralolieafgiftsloven enten efter hovedbestemmelsen i mineralolieafgiftslovens § 1, stk. 1, opsamlingsbestemmelsen i mineralolieafgiftslovens § 1, stk. 2, eller, hvis der er tale om blandinger af energiprodukter, mineralolieafgiftslovens § 1, stk. 4.

De pågældende varer omfattet af KN-kode 3824 90 99 vil således som hovedregel være omfattet af de gældende energiafgifter, når de er bestemt til anvendelse som brændsel til opvarmning eller motorbrændstof.

Det foreslås af hensyn til EU-konform implementering af energibeskatningsdirektivet at præcisere udfyldningsreglen i mineralolieafgiftslovens § 1, stk. 2, således at den også omhandler varer omfattet af KN-kode 3824 90 99. Baggrunden herfor er, at KN-kode 3824 90 99 netop er en opsamlingsbestemmelse, og den kan derfor indeholde varer, som falder uden for de gældende afgiftsregler.

Dermed sikres, at disse varer i alle tilfælde pålægges energiafgift, når de er bestemt til anvendelse som brændsel til opvarmning. Dette betyder, at de pågældende varer pålægges afgift efter den sats, der gælder for et tilsvarende brændsel til opvarmning, jf. mineralolieafgiftslovens § 1, stk. 1, når de er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning.

Udfyldningsreglen i mineralolieafgiftslovens § 1, stk. 2, 1. pkt., omfatter andre kulbrintestoffer end direkte angivet i stk. 1, der er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning. Der er dermed også tale om en opsamlingsbestemmelse, som skal sikre, at der svares afgift af alle kulbrintestoffer, der anvendes som brændsel til opvarmning, hvilket er et krav efter energibeskatningsdirektivet.

KN-kode 3824 90 99 omfatter eksempelvis blandinger af rapsolie og dieselolie, der har karakter af brændstof, da en sådan blanding ikke kan tariferes som rapsolie (pos. 1514) eller som dieselolie (pos. 2710), dvs. blandinger i en form, hvor varen ikke kan tariferes selvstændigt og dermed hører under opsamlingsbestemmelsen.

Som udgangspunkt vil sådanne blandinger være omfattet af den gældende bestemmelse i mineraloliegiftslovens § 1, stk. 4. Ligeledes hvis eksempelvis rapsolien kan tariferes selvstændigt, vil den være omfattet af den foreslåede energiafgift på bioolier, jf. lovforslagets § 7.

Praksis

Den Juridiske Vejledning

Afsnit E.A.4.1.3.2 Energibeskatningens udfyldningsregel mv.

(…)

"Motorbrændstof MINAL § 1, stk. 2, 2. pkt.

Der skal betales afgift af andre varer end de afgiftspligtige varer, der er nævnt i KULAL § 1, stk. 1, og i GASAL § 1, hvis de er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller som tilsætnings- og fyldstof i motorbrændstof. Afgift skal betales efter den sats, der gælder for tilsvarende motorbrændstof.

Bestemmelsen omfatter i praksis alle varer, der anvendes som eller er bestemt til at blive anvendt som motorbrændstof. Det gælder også vegetabilske olier, fx rapsolie og animalske olier.

Hvis det er diesel, der erstattes, skal der betales afgift efter MINAL § 1, stk. 1, nr. 4 eller 5 (svovlfattig diesel eller svovlfri diesel). Disse afgiftssatser kan dog kun benyttes, hvis virksomheden kan godtgøre, at svovlindholdet for svovlfattig dieselolie (svovlindhold højst 0,005 pct.) og svovlindholdet for svovlfri diesel (0,001 pct.) er opfyldt. Hvis dette ikke er tilfældet, beskattes varen efter satsen for nr. 1 (gas- og dieselolie, der anvendes som motorbrændstof). Der skal endvidere betales CO2-afgift svarende til afgiften af det brændstof, der erstattes, dog ikke for så vidt angår biobrændstoffer. For biobrændstoffer, hvor afgiften opgøres efter energiindhold, der blandes med andre afgiftspligtige varer, betales der forholdsmæssig afgift af biobrændstoffer og de øvrige afgiftspligtige varer. Se MINAL § 1, stk. 1, og MINAL § 1, stk. 8."

(…)

Afsnit E.A.4.6.11.2 Definitioner

"Definition: Motorbrændstof

Ved motorbrændstof forstås fx benzin, olie, autogas, flaskegas og naturgas, der anvendes som brændstof til drift af fx vare- og lastbiler, busser, traktorer, mejetærskere, entreprenørmaskiner og stationære motorer.

Ved motorbrændstof forstås også benzin, olie, autogas, flaskegas og naturgas, der anvendes til drift af særlige aggregater, der er monteret på lastbiler, andre motordrevne køretøjer, trailere, skibe mv., - fx pumper, kraner, kompressorer og køleanlæg (kølemotorer)."

(…)

SKM2014.630.SR:

Skatterådet bekræftede i det bindende svar bl.a., at afbrænding af brint i forbindelse med en reforming proces kan ske uden afgift.

(…)

Brint til varmefremstilling er ikke direkte omfattet af gasafgiftsloven, kulafgiftsloven eller mineralolieafgiftsloven. Brint i sig selv anses heller ikke for at være en kulbrinte, og er derfor ikke omfattet af afgiftspligten efter opsamlingsbestemmelsen i mineralolieafgiftslovens § 1, stk. 2, 1. pkt.

Brint er således ikke som udgangspunkt afgiftspligtig efter nogen af energiafgifterne, og dermed heller ikke omfattet af afgiftspligten efter CO2-afgiftsloven, jf. CO2-afgiftslovens § 1, stk. 1.

(…)

"Dvs. at som udgangspunkt er det afgiftsfrit efter energiafgiftslovene mv., at anvende brint til fremstilling af varme.

Hvis brinten sammenblandes med naturgas eller andre kulbrinteprodukter inden tilførslen til afbrændingen, vil der være tale om et nyt kulbrintebrændstof, som vil være afgiftspligtig efter mineralolieafgiftslovens § 1, stk. 2. Afgiftspligten indtræffer uanset, at der sker målinger af de tilførte mængder af de forskellige brændsler. En gasblanding, som er afgiftspligtig efter mineralolieafgiftsloven, er som udgangspunkt også omfattet af afgiftspligten efter CO2-afgiftsloven og kan være omfattet af NOx-afgiftsloven."

EU-domstolen C-43/13 og C-44/13 Kronos Titan GmbH (C-43/13), Rhein-Ruhr Beschichtungs-Service GmbH (C-44/13)

(…)

Præmisserne 37 og 38

"Det følger heraf, at den »tilsvarende brændsel til opvarmning eller motorbrændstof« i den forstand, hvori dette udtryk er anvendt i artikel 2, stk. 3, i direktiv 2003/96, først skal afgøres i forhold til det pågældende produkts anvendelse som brændsel til opvarmning eller som motorbrændstof, før det afgøres, hvilket motorbrændstof eller brændsel til opvarmning i den relevante tabel i bilag I til direktiv 2003/96 produktet reelt kan udskiftes med i sin anvendelse eller i mangel heraf efter sin beskaffenhed og sit anvendelsesformål.

Henset til de ovenstående bemærkninger skal det forelagte spørgsmål besvares med, at betingelsen i artikel 2, stk. 3, i direktiv 2003/96, hvorefter energiprodukter, ud over dem, der er fastsat en afgiftssats for i det pågældende direktiv, beskattes, alt efter anvendelse, med den sats, der er fastsat for det tilsvarende motorbrændstof eller brændsel til opvarmning, skal fortolkes således, at det først skal afgøres, om det omhandlede produkt anvendes som brændsel til opvarmning eller som motorbrændstof, før det derefter fastslås, hvilket motorbrændstof eller brændsel til opvarmning der svarer hertil i det enkelte tilfælde."

Spørgsmål 2

Kan det bekræftes, at elbaseret brint, der via brændselscelle i bus under kørslen omdannes til elektricitet og anvendes til opladning af batterierne i bussen til rutekørsel, ikke er afgiftspligtig i henhold til CO2-afgiftsloven?

Lovgrundlag

Gasafgiftslovens § 1 stk. 1:

"Der betales afgift til statskassen af naturgas og bygas, der forbruges her i landet. Det samme gælder for gas, som er fremstillet på basis af biomasse, når gassen er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, eller når gassen anvendes til elektricitets- og varmefremstilling på stationære motorer i kraft-varme-værker."

Følgende fremgår af Karnovs note til bestemmelsen:

"Der er tale om gas, som hører under position 2711 i EU’s Kombinerede Nomenklatur. Denne position omfatter gasformige karbonhybrider såsom pyrolysegas, som er baseret på biomasse. Udtrykket biomasse i bestemmelsen skal forstås i bred forstand. Som udgangspunkt dækker udtrykket den bionedbrydelige del af produkter, affald og rester fra landbrug, herunder vegetabilske og animalske stoffer, og skovbrug og tilknyttede industrier, herunder fiskeri og akvakultur, samt den bionedbrydelige del af industriaffald og kommunalaffald. Denne definition af biomasse svarer til definitionen af biomasse i EP/Rdir 2009/28 om fremme af anvendelsen af energi fra vedvarende kilder."

Kulafgiftslovens § 1, stk. 1:

"Der betales afgift efter brændværdien eller energiindholdet, jf. dog stk. 4, i følgende varer m.v.:

1) Stenkul, inkl. stenkulsbriketter, samt koks, cinders og koksgrus.

2) 2 Jordoliekoks.

3) Brunkulsbriketter og brunkul.

4) Andre varer henhørende under position 2713, 2714 og 2715 i EU's Kombinerede Nomenklatur, som anvendes eller er bestemt til at anvendes til fremstilling af varme 3

a) med et vandindhold på mindst 27 pct. og

b) med et vandindhold på mindre end 27 pct.

5) Varme produceret ved forbrænding af affald. Ved affald forstås affald, som det er defineret i lov om miljøbeskyttelse eller regler fastsat i medfør af lov om miljøbeskyttelse. 4

6) Affald anvendt som brændsel til produktion af varme i anlæg. Ved affald forstås affald, som det er defineret i lov om miljøbeskyttelse eller regler fastsat i medfør af lov om miljøbeskyttelse."

CO2-afgiftslovens § 1, stk. 1:

"Der svares kuldioxidafgift m.v. til statskassen af varer, der er afgiftspligtige efter

4) lov om energiafgift af mineralolieprodukter m.v., bortset fra bioolier m.v. og metanol omfattet af den nævnte lovs § 1, stk. 1, nr. 19 og 20, såfremt metanolen er af ikke syntetisk oprindelse,

5) lov om afgift af stenkul, brunkul og koks m.v.,

6) lov om afgift af naturgas og bygas m.v., bortset fra gas omfattet af lovens § 1, stk. 1, 2. pkt."

CO2-afgiftslovens § 2, stk. 1:

"For 2015 udgør afgiften for følgende energiprodukter:

1) Gas- og dieselolie, 45,1 øre pr. liter. For gas og dieselolie med 6,8 pct. biobrændstoffer dog 42,0 øre pr. liter.

2) Fuelolie, 53,9 øre pr. kg.

3) Fyringstjære, 48,5 øre pr. kg.

4) Petroleum, 45,1 øre pr. liter.

5) Stenkul, inkl. stenkulsbriketter, koks, cinders og koksgrus, 16,1 kr. pr. GJ eller 452,1 kr. pr. ton.

6) Jordoliekoks, 15,6 kr. pr. GJ eller 516,0 kr. pr. ton.

7) Brunkulsbriketter og brunkul, 16,1 kr. pr. GJ eller 306,8 kr. pr. ton.

8) Autogas i form af LPG, 27,4 øre pr. liter.

9) Anden flaskegas i form af LPG, 50,8 øre pr. kg.

10) Gas, bortset fra LPG, der fremkommer ved raffinering af mineralsk olie i form af raffinaderigas, 50,4 øre pr. kg.

11) 6 Naturgas og bygas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3 (Nm3), 38,4 øre pr. Nm3. Naturgas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3 (Nm3), der anvendes eller er bestemt til anvendelse som motorbrændstof i stationære stempelmotoranlæg i tillæg til 1. pkt., 6,6 øre pr. Nm3.

12) Andre varer henhørende under position 2713, 2714 eller 2715 i EU's Kombinerede Nomenklatur

a) med et vandindhold på mindst 27 pct., 13,6 kr. pr. GJ eller 388,8 kr. pr. ton, og

b) med et vandindhold på mindre end 27 pct., 13,6 kr. pr. GJ eller 511,2 kr. pr. ton.

13) Benzin, 40,8 øre pr. liter. For benzin med 4,8 pct. biobrændstoffer dog 38,8 øre pr. liter. For benzin med 9,8 pct. biobrændstoffer dog 36,8 øre pr. liter. 7

14) Ikke bionedbrydeligt affald anvendt som brændsel, 170 kr. pr. ton udledt CO2.

15) Smøreolie og lign. under positionerne 27.10, dog undtaget 27.10.19.85 og offsetprocesolier, der er omfattet af 27.10.19.99, 8 34.03.19, 34.03.99 og 38.19 i EU's Kombinerede Nomenklatur, 45,1 øre pr. liter.

16) 9 Biogas, der anvendes som motorbrændstof i stationære stempelmotoranlæg med en indfyret effekt på over 1.000 kW, 1,2 kr./GJ.

17) Metanol af syntetisk oprindelse under position 2905 11 00 i EU's Kombinerede Nomenklatur, 11,9 kr./GJ eller 18,5 øre pr. liter. 10

18) Karburatorvæske, 29,7 øre pr. liter. 11

19) For varer efter § 1, stk. 1, hvor der ikke er fastsat en afgiftssats i nr. 1-18, gælder den sats, som gælder for et tilsvarende brændsel, der er bestemt til anvendelse, udbydes til salg eller anvendes til opvarmning, eller for en tilsvarende vare, der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller som tilsætnings- og fyldstof i motorbrændstof. For varer omfattet af 1. pkt., der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker, gælder den afgiftssats, som gælder for tilsvarende fyringsolier."

Forarbejder

Forarbejder til lov nr. 329 af 28/03/2023 - LFS 2022/2 LF 15 A

Almindelige bemærkninger

(…)

3.5. Udfyldningsbestemmelse i CO2-afgiftsloven

3.5.1. Gældende ret

Der skal efter CO2-afgiftsloven betales afgift af varer, der er afgiftspligtige efter mineralolieafgiftsloven, bortset fra bioolier m.v. og metanol omfattet af nævnte lovs § 1, stk. 1, nr. 19 og 20, såfremt metanolen er af ikke-syntetisk oprindelse.

Der følger af CO2-afgiftslovens § 1, stk. 1, at der endvidere skal betales afgift af varer, der er afgiftspligtige efter kulafgiftsloven og gasafgiftsloven, bortset fra gas fremstillet af biomasse omfattet af gasafgiftslovens § 1, stk. 1, 2. pkt.

Det fremgår af CO2-afgiftslovens § 1, stk. 2, at der svares afgift af biogas, der anvendes som motorbrændstof i stationære stempelmotoranlæg med en indfyret effekt på over 1.000 kW.

Af CO2-afgiftslovens § 2, stk. 1, fremgår afgiftssatserne for CO2-afgiftspligtige varer i 2015-niveau. Oplistningen indeholder dog ikke alle CO2-afgiftspligtige varer omfattet af CO2-afgiftslovens § 1, stk. 1, blandt andet ikke varer, der er afgiftspligtige efter mineralolieafgiftslovens udfyldningsbestemmelse i § 1, stk. 2. For disse CO2-afgiftspligtige varer fremgår der heller ikke andre steder i CO2-afgiftsloven en afgiftssats.

Tidligere har det været praksis at opkræve CO2-afgift af afgiftspligtige varer, herunder de afgiftspligtige varer, som ikke direkte er nævnt i § 2, stk. 1, dog ikke karburatorvæske. Skatteforvaltningen ændrede dog med styresignalet SKM2022.131.SKTST af 18. marts 2022 praksis, således at der ikke opkræves CO2-afgift af en vare, hvor CO2-afgiftsloven ikke angiver en afgiftssats, selvom varen er omfattet af det afgiftspligtige vareområde efter CO2-afgiftsloven.

Skatteforvaltningens praksisændring skete på baggrund af Skatterådets bindende svar af 23. februar 2021 (SKM2021.284.SR), hvor Skatterådet fandt, at der ikke kunne opkræves CO2-afgift af et CO2-afgiftspligtigt opløsningsmiddel. Skatterådets afgørelse er begrundet med, at der i CO2-afgiftsloven for den afgiftspligtige vare ikke er fastsat en afgiftssats.

3.5.2. Skatteministeriets overvejelser og den foreslåede ordning

Det foreslås at genindføre den praksis, der var gældende indtil Skatteforvaltningens styresignal SKM 2022.131.SKTST, ved at indsætte nye numre i CO2-afgiftslovens § 1, stk. 2, som fastsætter en afgift for de afgiftspligtige produkter, der i dag mangler en sats. Bestemmelsen vil finde anvendelse, såfremt der ikke findes en specifik afgiftssats for den pågældende afgiftspligtige vare i loven.

Forslaget vil medføre, at der for karburatorvæske skal betales CO2-afgift og at der for de øvrige energiprodukter, hvor der ikke findes en afgiftssats i CO2-afgiftslovens § 2, skal betales afgift efter den sats, der gælder for det tilsvarende brændsel til opvarmning eller motorbrændstof. Bestemmelsens opbygning svarer til den udfyldningsbestemmelse, der gælder for afgiftspligtige varer efter mineralolieafgiftslovens § 1, stk. 2.

Der er en høj grad af proportionalitet mellem energiindholdet i produkterne omfattet af det foreslåede § 2, stk. 1, nr. 19, og deres beregnede CO2-udledning i kg. Graden af sammenhæng kan dog variere, hvilket er baggrunden for, at der samtidig foreslås en mulighed for at analysere det enkelte produkt og betale CO2-afgift heraf. Denne mulighed skal sættes i kraft ved bekendtgørelse af skatteministeren.

Efter forslaget vil der således skulle betales CO2-afgift af afgiftspligtige varer, der i dag ikke er fastsat en CO2-afgiftssats for.

De CO2-afgiftspligtige varer, der omfattes af udfyldningsbestemmelsen, er tilsvarende varer til opvarmning eller motorbrændstof, som er omfattet af udfyldningsbestemmelsen i mineralolieafgiftslovens § 1, stk. 2. Af varer, der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker, betales der CO2-afgift efter den sats, der gælder for tilsvarende fyringsolier. Dermed vil de omhandlede varer omfattet af udfyldningsbestemmelsen blive behandlet ligesom et tilsvarende produkt oplistet i CO2-afgiftslovens § 2, stk. 1, nr. 1-18, og dermed ens, uanset om der beregnes CO2-afgift eller energiafgift.

Det foreslås desuden som alternativ til udfyldningsbestemmelsen at indføre en mulighed for, at virksomheder kan vælge at opgøre CO2-udledningen fra den enkelte afgiftspligtige vare omfattet af den foreslåede § 2, stk. 1, nr. 18. Såfremt denne metode anvendes, skal afgiften beregnes som 170 kr. pr. ton CO2 (2015-niveau).

Denne sats indekseres efter mineralolieafgiftslovens § 32 a. De øvrige afgiftssatser i CO2-afgiftsloven er balanceret ud fra samme afgift pr. ton CO2. Det foreslås, at denne mulighed skal sættes i kraft ved bekendtgørelse af skatteministeren.

Endeligt foreslås det, at skatteministeren fastsætter regler om de nærmere vilkår for anvendelsen af opgørelsesmetoden. Det omfatter blandt andet regler om krav til opgørelser af CO2-udledning og kontrol af afgiften omfattet af den foreslåede § 2, stk. 1, nr. 19."

(…)

De specielle bemærkninger

(…)

Til § 5, nr. 1:

"Det fremgår af CO2-afgiftslovens § 1, stk. 1, at der svares CO2-afgift af varer, der er afgiftspligtige efter mineralolieafgiftsloven, bortset fra bioolier m.v. og metanol omfattet af mineralolieafgiftslovens § 1, stk. 1, nr. 19 og 20, hvis metanolen ikke er af syntetisk oprindelse, efter kulafgiftsloven samt efter gasafgiftsloven, bortset fra gas omfattet af gasafgiftslovens § 1, stk. 1, 2. pkt. Efter CO2-afgiftslovens § 1, stk. 2, svares der desuden afgift af biogas, der anvendes som motorbrændstof i stationære stempelmotoranlæg med en indfyret effekt på over 1.000 kW.

Energibeskatningsdirektivet (direktiv 2003/96) er implementeret i mineralolieafgiftsloven, kulafgiftsloven, gasafgiftsloven og lov om afgift af elektricitet (herefter elafgiftsloven). Det afgiftspligtige område følger af direktivet og udgør energiprodukter anvendt til motorbrændstof og opvarmning samt elektricitet.

Det fremgår af mineralolieafgiftslovens § 1, stk. 1, at der betales afgift af mineralolieprodukter m.v.

Det fremgår af mineralolieafgiftslovens § 1, stk. 1, nr. 1-20, hvad afgiftssatsen er for en række afgiftspligtige produkter, herunder blandt andet gas- og dieselolie, der anvendes som motorbrændstof, fuelolie, karburatorvæske m.v.

Det fremgår af mineralolieafgiftslovens § 1, stk. 2, 1. pkt., at af andre kulbrintebrændstoffer og varer under position 3824 90 99 i EU’s kombinerede Nomenklatur, der er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, betales der afgift efter den sats, der gælder for tilsvarende brændsel til opvarmning.

Position 3824 90 99 i EU’s kombinerede Nomenklatur refererer til Kommissionens forordning (EF) nr. 2031/2001 af 6. august 2021, da energibeskatningsdirektivets afgrænsning tager udgangspunkt i samme forordning. Forordningen er efterfølgende ændret, hvilket bl.a. har medført at position 3824 90 99 er ændret til position 3824 90 97. Det gælder dog ikke for tørv og afgiftspligtige varer nævnt i kulafgiftslovens § 1, stk. 1, og gasafgiftslovens § 1.

Det fremgår af mineralolieafgiftslovens § 1, stk. 2, 2. pkt., at af andre varer end de afgiftspligtige varer, der er nævnt i kulafgiftslovens § 1, stk. 1, og gasafgiftslovens § 1, der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller som tilsætnings- og fyldstof i motorbrændstof, betales der afgift efter den sats, der gælder for tilsvarende motorbrændstof.

Det fremgår desuden af mineralolieafgiftslovens § 1, stk. 2, 3. pkt., at der betales afgift af varer, der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker, efter den sats, der gælder for tilsvarende fyringsolier.

Efter kulafgiftslovens § 1, stk. 1, betales der afgift af blandt andet stenkul, koks, brunkul og affald anvendt som brændsel til produktion af varme i anlæg.

Efter gasafgiftslovens § 1, stk. 1, betales der afgift af naturgas og bygas, som forbruges her i landet. Det samme gælder efter § 1, stk. 1, for gas fremstillet på basis af biomasse, når gassen er bestemt til anvendelse, udbydes til salg eller anvendes som brændsel til opvarmning, eller når gassen anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker.

Disse afgiftspligtige produkter efter mineralolieafgiftsloven, kulafgiftsloven og gasafgiftsloven er således med enkelte undtagelser omfattet af pligten i CO2-afgiftslovens § 1, stk. 1, til at svare CO2-afgift. Satsen fremgår ligeledes af CO2-afgiftslovens § 2, stk. 1, og er angivet i 2015-niveau.

Af CO2-afgiftslovens § 2, stk. 2, fremgår CO2-afgiftsreduktioner for benzin og diesel med indhold af biobrændstoffer. Af CO2-afgiftslovens § 2, stk. 3, fremgår CO2-afgiften af blandingsprodukter, der består af produkter nævnt i § 2, stk. 1, eller af produkter nævnt i § 2, stk. 1, og andre varer.

Af disse produkter svares som udgangspunkt afgift af hele blandingen efter satsen på det produkt, der har den højeste afgiftssats efter CO2-afgiftsloven. Afgiftssatserne i CO2-afgiftsloven er beregnet på baggrund af en sats på 170 kr. pr. ton CO2 (2015-niveau). Afgiften er dermed differentieret på baggrund af energiprodukternes CO2-udledning.

Praksis har tidligere været, at der er blevet opkrævet CO2-afgift af CO2-afgiftspligtige varer, selv om der ikke fremgik en afgiftssats for disse produkter i CO2-afgiftslovens § 2, stk. 1 og 2. Afgiften er blevet fastsat svarende til afgiftssatsen på en tilsvarende afgiftspligtig vare, der er anvendt til samme formål. Anvendelsesområdet for denne praksis og metoden til at fastsætte afgift svarer til det, der følger af udfyldningsbestemmelsen i mineralolieafgiftslovens § 1, stk. 2. Der har dog ikke tidligere været praksis for at opkræve CO2-afgift af karburatorvæske, selvom produktet udleder CO2 ved forbrænding.

Den tidligere praksis er blevet ændret ved styresignal SKM2022.131.SKTST af den 18. marts 2022 om manglende satser i CO2-afgiftsloven. Der er herefter kun blevet opkrævet CO2-afgift af CO2-afgiftspligtige produkter, hvor afgiftssatsen fremgår af CO2-afgiftsloven, og der er mulighed for at søge om genoptagelse. Der er således udover karburatorvæske en række andre CO2-afgiftspligtige produkter, der i dag ikke opkræves CO2-afgift af.

Skatteforvaltningens praksisændring skete på baggrund af Skatterådets bindende svar af 23. februar 2021 (SKM2021.284.SR), hvor Skatterådet fandt, at der ikke kunne opkræves en afgift af et CO2-afgiftspligtigt opløsningsmiddel. Skatterådets afgørelse er begrundet med, at der i CO2-afgiftsloven for den afgiftspligtige vare ikke er fastsat en afgiftssats. På baggrund heraf foreslås det, at der indsættes en hjemmel til at afgiftspålægge en række produkter.

(…)

Det foreslås i § 2, stk. 1, at indsætte som nr. 19, at af varer efter § 1, stk. 1, hvor der ikke er fastsat en afgiftssats i nr. 1-18, gælder den sats, som gælder for tilsvarende brændsel, der er bestemt til anvendelse, udbydes til salg eller anvendes til opvarmning, eller tilsvarende vare, der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller som tilsætnings- og fyldstof i motorbrændstof. For varer omfattet af 1. pkt., der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker, gælder den sats, som gælder for tilsvarende fyringsolier.

Forslaget vil medføre, at der for de energiprodukter, hvor der ikke findes en afgiftssats i CO2-afgiftslovens § 2, skal betales afgift efter den sats, der gælder for det tilsvarende brændsel, der er bestemt til anvendelse, udbydes til salg eller anvendes til opvarmning eller tilsvarende vare, der er bestemt til anvendelse, udbydes til salg eller anvendes som motorbrændstof eller tilsætnings- eller fyldstof til motorbrændstof.

Det vil også medføre, at for varer omfattet af 1. pkt., der anvendes til elektricitets- og varmefremstilling på stationære motorer i kraftvarmeværker, gælder den sats, som gælder for tilsvarende fyringsolier. Bestemmelsens opbygning er tilsvarende den udfyldningsbestemmelse, der gælder for afgiftspligtige varer efter mineralolieafgiftslovens § 1, stk. 2. Der vil således skulle betales CO2-afgift af afgiftspligtige varer, der i dag ikke er fastsat en CO2-afgiftssats for.

De afgiftspligtige varer, der omfattes af ændringen, er brændsler til opvarmning eller motorbrændstof, som er omfattet af udfyldningsbestemmelsen i mineralolieafgiftslovens § 1, stk. 2, og som ikke i øvrigt er omfattet af CO2-afgiftslovens § 2, stk. 1, nr. 1-17, samt det foreslåede § 2, stk. 1, nr. 18. Det medfører, at afgiftspligtige varer, der er omfattet af udfyldningsbestemmelsen, vil blive behandlet på samme måde, uanset om der beregnes CO2-afgift eller energiafgift.

Det vil medføre, at der kan opkræves CO2-afgift af alle varer, der er afgiftspligtige efter CO2-afgiftslovens § 1. Ændringen vil dermed bringe gældende ret i overensstemmelse med den praksis, der har været gældende indtil udsendelsen af Skatteforvaltningens styresignal af den 18. marts 2022.

Afgiftssatsen oplistet i CO2-afgiftslovens § 2, stk. 1, er balanceret efter varens CO2-udledning. Ved anvendelse af udfyldningsbestemmelsen vil beregningen af afgiftssatsen have tæt sammenhæng til varens faktiske CO2-udledning, om end den ikke hver gang vil svare præcist til den faktiske CO2-udledning.

Dermed vil afgiftssatsen for afgiftspligtige varer efter det foreslåede § 2, stk. 1, nr. 19, fremover kunne fastsættes ved brug af udfyldningsbestemmelsen."

[1] Definition fra Wikipidia. Se også http://www.denstoredanske.dk/It,_teknik_og_naturvidenskab/Kemi/Organisk_kemi_og_stoftyper/carbonhydrider, tilgået 17. oktober 2013.