Parter

H1

(v/advokat Christian Bachmann)

mod

Skatteministeriet

(v/advokat David Auken)

Afgørelse truffet af Landsdommerne Finn Morten Andersen, Peter Thønnings og Nina Melgaard Ringsted (kst.).

Sagen er anlagt ved Retten i Odense den 22. december 2020. Ved kendelse af 24. marts 2021 er sagen henvist til behandling ved landsretten efter retsplejelovens § 226, stk. 1.

Sagen angår, om H1 efter kulafgiftslovens § 8, stk. 3, jf. stk. 4, nr. 1, er berettiget til tilbagebetaling af kulafgift af fjernvarme, som er blevet brugt i processen ved fremstilling af spædevand, der ledes ind i returløbet på fjernvarmenettet.

Påstande

Sagsøgeren, H1, har nedlagt endelig påstand om, at sagsøgte, Skatteministeriet, tilpligtes at anerkende, at energiafgifter på fjernvarme, som H1 har anvendt i forbindelse med produktion af spædevand til fjernvarmenettet i perioden 1. januar 2010 - 31. december 2012, er godtgørelsesberettiget, og at SKAT for samme periode med urette har afkrævet H1 energiafgifter af varmeforbrug til opvarmning af spædevand, der blev leveret fra Y1-kraftværk til forbrugerne af fjernvarme.

Sagen hjemvises til fornyet behandling ved Skattestyrelsen til opgørelse af det rette afgiftsgrundlag efter kulafgiftslovens § 8, stk. 8 (overskudsvarmeafgift).

Skatteministeriet har påstået frifindelse.

Sagsfremstilling

Det fremgår af sagen, at "spædevand" bruges blandt andet i fjernvarmenettet, som leder fjernvarme ud til fjernvarmebrugerne. Vandtrykket i fjernvarmenettet kan falde på grund af aftapninger i forbindelse med renoveringer, utætheder eller lignende. Spædevandet fyldes på vandkredsen i fjernvarmenettet for at sikre, at der altid er tilstrækkeligt vand på anlægget.

For at undgå unødig korrosion og begrænse vedligeholdelsesomkostningerne i varmesystemet stilles der en række krav til spædevandets kvalitet. Som led i fremstillingen af spædevand af den ønskede kvalitet opvarmes vandet to gange ved brug af fjernvarme. Et diagram over spædevandsproduktionen fremgår af bilaget til dommen.

Sagen vedrører årene 2010 til 2012. I den periode ejede G1-virksomhed kraftvarmeværket, Y1-kraftværk, som i dag ejes af H1. I 2010 til 2012 leverede kraftvarmeværket fjernvarme til distributionsselskabet H1, der var ansvarlig for at distribuere fjernvarmen videre ud til fjernvarmebrugerne. Distributionsselskabet hedder nu G2-virksomhed.

Siden januar 2015 har både H1 og G2-virksomhed været ejet af G3-virksomhed.

Af H1’ årsrapport 2010 og miljøredegørelse fremgår blandt andet, at 1.800 km dobbeltrør førte fjernvarmevandet ud til kunderne og retur til Y1-kraftværk. Rørene forgrenede sig over et område på ca. 350 km2. H1 har til sagen oplyst, at rørene rummer 60.000 m3 fjernvarmevand.

Der er mellem parterne enighed om, at G1-virksomhed’ leveringsforpligtelser mv. over for H1 i årene 2010 til 2012 svarede til indholdet af udkast af 24. juni 2011 til aftale mellem G1-virksomhed og H1 om levering af varme fra Y1-kraftværks (red.fjernet.blok.nr.). Af udkastet fremgår blandt andet:

"1. Generelt

Mellem G1-virksomhed og H1 er der d.d. indgået nærværende aftale om levering af fjernvarme fra Y1-kraftværks (red.fjernet.blok.nr.). Aftalen erstatter de vilkår som tidligere har været gældende for varme-leverancer fra Y1-kraftværks (red.fjernet.blok.nr.) og (red.fjernet.blok.nr.).

…

4. Vilkår for varmelevering

4.1. Leveringsforpligtelser

G1-virksomhed er forpligtet til at levere den nødvendige fjernvarmemængde til forsyning af varmeaftagernes ledningsnet og de tilsluttede forbrugere med en varmeeffekt på ca. 480 MJ/s, i den udstrækning (red.fjernet.blok.nr.) er til disposition.

…

5. Prisfastsættelse og betalingsbetingelser

Prisen for varme leveret fra Y1-kraftværks (red.fjernet.blok.nr.) fastsættes i henhold til bilag 1: "Omkostningskomponenter i varmeprisen" samt bilag 6 "Tillæg om varme baseret på deponigas fra Y1-kraftværks (red.fjernet.blok.nr.)".

Leverancer af fjernvarme, spædevand og el til fjernvarmepumper faktureres månedsvis bagud med et acontobeløb. Den del af acontobeløbet der vedrører leverancen af fjernvarme fremkommer som den forbrugte varme gange den beregnede aconto varmepris for måneden. Det tilstræbes, at varmeprisens omkostningskomponent til kul og fragt fra januar 2012 indgår med de faktiske omkostninger for forbrugsmåneden, medens de øvrige tillægskomponenter indgår med et acontobeløb.

…

6. Måling af varmeleverancen

Med udgangspunkt i den hidtil anvendte måle- og beregningsmetode fastlægger parterne i fællesskab de fornødne måle- og beregningsmetoder, der sikrer, at den samlede varmemængde, der leveres til H1, registreres på en driftssikker og hensigtsmæssig måde. Registreringen skal udformes således, at der sker en sikker fordeling af leverancerne til varmeaftagerne. Registreringsudstyret opdateres og vedligeholdes på passende måde.

…

7. Spædevand

Spædevand til brug i fjernvarmesystemet leveres i det omfang Y1-kraftværks disponible anlæg har mulighed for det. Spædevandet afregnes efter de faktiske omkostninger for den del af spædevandet, som anvendes til spædning i fjernvarmesystemet. Omkostningerne dokumenteres på årsbasis i et spædevandsregnskab. Spædevandet afregnes med en månedlig a conto sats pr. GJ leveret varme og afregnes endeligt efter årets udløb. Det fordeles mellem fjernvarmeaftagerne proportionalt med deres samlede varmeaftag fra blokkene incl. G4-virksomhed som en pris pr. GJ. l årene 2012 og 2013 fordeles spædevandsomkostningerne mellem varmeaftageren på den måde at gartnerselskabernes andel reduceres og de øvrige øges, svarende til en friholdelsesandel hos gartnerselskaberne på 10.000 m3 spædevand i hvert af årene.

Anvendelse af spædevand til blokkene og G4-virksomhed afholdes via disses anlægs drifts- og vedligeholdelsesomkostninger.

…

Bilag 4

…

2. Varmeproduktion

Fremløbstemperaturer, fremløbstryk og differencetemperaturer fastsættes i fællesskab mellem G1-virksomhed og varmeaftagere ud fra en samlet optimering under hensyn til udendørstemperaturer, sol- og vindforhold.

…

4. Vandkvalitet og spædevand

…

Fra Y1-kraftværks vandbehandlingsanlæg leveres spædevand til det samlede fjernvarmenet i den udstrækning anlæggets kapacitet rækker.

5. Den daglige drift

Y1-kraftværk har pligt til at opretholde så stabile tryk- og temperaturforhold som muligt. Fjernvarmeaftagerne har pligt til at holde så stabile forhold som muligt i transmissionssystemet. Fjernvarme-SRO-anlægget der er placeret på Y1-kraftværk betjenes af Y1-kraftværk i døgnvagt efter nærmere forskrifter."

Det fremgår af fakturaer af 8. juni 2012 og 13. februar 2013 fra G1-virksomhed til H1, at fjernvarme og spædevand blev afregnet separat. Enhedsprisen for fjernvarmelevering var "30670.00 pr. 1 EA". Enhedsprisen for spædevand var "300.00 pr. 1 EA".

Af SKATs afgørelse af 26. juli 2013 fremgår blandt andet:

" Rådgiver har på vegne af virksomheden i sin argumentation […] anført, at spædevand afgiftsmæssigt skal behandles efter reglerne i kulafgiftslovens § 8. stk. 4. nr. 1, subsidiært 2. pkt. i § 8, stk. 3.

SKAT er grundlæggende uenig i rådgivers opfattelse.

Uanset rådgiverens beskrivelse af behandlingen af råvand m.v. for at gøre den egnet som spædevand til vedligeholdelsesopfyldning af fjernvarmesystemet, så kan der efter SKATs opfattelse ikke herske tvivl om, at der rent faktisk er tale om "fremstilling af varme, som leveres fra virksomheden på basis af varme" produceret på Y1-kraftværk, og ikke om en vare i ordets egentlige forstand (en genstand, der kan gøres til genstand for almindelig og fri omsætning).

…

SKATs endelige afgørelse

…

Som følge af, at Y1-kraftværk ikke i tilstrækkeligt omfang har afregnet energiafgifter mv. af de energiprodukter mv. som har bidraget til opvarmning (tilførsel af termisk energi) af spædevandet til efteropfyldning af fjernvarmenettet, pålægges værket at indbetale det opgjort beløb vedrørende skyldige afgifter, samt fremover at opgøre og indbetale alle relevante afgifter i forbindelse med opvarmning af spædevand."

Af Landsskatterettens afgørelse af 24. september 2020 fremgår blandt andet:

"Faktiske oplysninger

Y1-kraftværk består af to el- og varmeproducerende anlæg, FYV7 og FYV8, der er henholdsvis kul-/oliefyret og halmfyret. Anlæggene producerer elektricitet og fjernvarme.

På Y1-kraftværk fremstilles spædevand. Til fremstillingen af spædevand anvendes sekundavand og kommunalt drikkevand. Sekundavand hidrører fra tidligere drikkevandsboringer, hvorfra der på grund af forurening skal oppumpes vand for at afværge yderligere spredning af forureningen i jorden. Efter det tekniske formål på Y1-kraftværk er vandet fuldt sammenligneligt med drikkevand.

Som følge af små og store lækager på fjernvarmenettet skal der tilføres spædevand. Typisk spædes ca. 500 m3 pr. døgn. Spædevandet skal opfylde en række tekniske krav. For at kunne anvendes som spædevand skal indholdet af salte være meget lavt, og ilten skal stort set fjernes. Disse krav skal sikre et minimum af korrosion i stål-rørsystemet. Over 98 % af salte og ilt skal fjernes fra det indkommende vand forinden anvendelse som spædevand. Fjernelse af salte sker enten ved ionbytning eller omvendt osmose.

Totalafsaltningsanlægget på Y1-kraftværk fungerer ved ionbytning. Vandet passerer filtre fyldt med henholdsvis kationbytter som udbytter positive ioner med brintioner) og anionbytter som udbytter negative ioner med hydroxidioner. Efter kationfilteret har vandet en lav pHværdi på grund af de frigivne ioner. Dette udnyttes til at fjerne carbonat fra vandet i en riesler mellem kation - og anionfilteret, da hydrogeocarbonat i vandet reager med nogle af brintionerne og danner kulsyre. Kulsyren frigives til luften i riesleren, hvor der er en stor kontaktflade mellem vand og luft. Totalafsaltningsanlægget på Y1-kraftværk producerer primært spædevand til kedlerne, men også sekundært til fjernvarmenettet. Vandet forvarmes til ca. 20 °C for procesoptimering.

Omvendt-osmoseanlægget på Y1-kraftværk producerer størstedelen af spædevandet til fjernvarmenettet fra sekundavand. Vandet passerer under tryk gennem membraner, som har den egenskab, at vand kan passere mens salte ikke kan. Ca. 75 % af vandet presses gennem membranerne og derved afsaltes, mens de resterende 25 % af vandet stort set indeholder alle de opløste salte. Anlægget fungerer ved 15-18 °C.

Udover afsaltningsproces sker fjernelse af den opløste ilt ved vakuumafluftning, hvor vandet varmes op til kogepunktet (ca. 55 °C) under reduceret tryk, og der etableres en stor kontaktflade mellem vand og damp. Under disse betingelser kan kun ganske lidt ilt opløses i vandet, og ilten vil derfor gå op i dampen og blive ført bort ved afsugning fra vakuumaflufteren. Det afiltede vand samles i bunden af vakuumaflufteren og pumpes herfra direkte ind på returledningen for fjernvarmevand, så det ikke igen kommer i kontakt med luften og dermed optager ilt.

Efter processen i vandbehandlingsanlægget, anvendes en del af vandet i værkets processer og en del som spædevand i fjernvarmesystemet.

Selskabet sender hver måned acontoopkrævninger til aftagerne af spædevandet, dvs. H1 og gartnerierne. Endvidere sendes en årsafregning for spædevandet. Prisen på fakturaen er beregnet på baggrund af de omkostninger (indkøb/oppumpning, forbrug af kemikalier og energi til behandling af vandet, vedligehold, tilsyn mv.), som er medgået til fremstilling af spædevandet. Opkrævningen hos de enkelte aftagere kan både foretages i forhold til den aftagne varmemængde og i forhold til de målte tilførsler af nyt spædevand. Der sælges tillige spædevand i tankvogn til diverse kunder.

SKATs afgørelse

SKAT har for perioden 1. januar 2010 - 31. december 2012 afkrævet selskabet affaldsvarme-, kul- og CO2-afgift, idet varmeforbrug til opvarmning af spædevand leveret fra Y1-kraftværk, er anset for afgiftspligtig, jævnfør blandt andet kulafgiftslovens § 8, stk. 3, 1. pkt.

Af SKATs sagsfremstilling til afgørelsen fremgår følgende:

"…"

Landsskatterettens afgørelse

Sagen vedrører hvorvidt selskabet er berettiget til godtgørelse af afgifter vedrørende varme forbrugt til opvarmning ved fremstilling af spædevand i perioden 1. januar 2010 - 31. december 2012.

Det lægges til grund, at selskabet anvender egen fremstillet varme til forvarmning af vand forinden afsaltning og afiltning af vandet. Herefter anvendes vandet til henholdsvis procesformål og som spædevand. Spædevandet pumpes i returledningen for fjernvarmevand.

I henhold til kulafgiftslovens § 5 skal afgiftspligtige virksomheder ved opgørelsen af periodens afgiftspligtige varme ikke medtage varme til eget forbrug, når det opfylder betingelserne for tilbagebetaling efter kulafgiftslovens § 8 og § 8a.

Efter kulafgiftslovens § 8, stk. 1, kan virksomheder, der er momsregistreret, således få tilbagebetalt afgiften af blandt andet varer forbrugt i virksomheden og varer, der er medgået til fremstilling af varme, der er forbrugt i virksomheden.

Af dagældende kulafgiftslovs § 8, stk. 3, 1.-2. pkt., og stk. 4, lovbekendtgørelse nr. 1292 af 17. november 2010, fremgik følgende:

"…

Stk. 3. Der ydes dog ikke tilbagebetaling for afgiften af varme og varer, der direkte eller indirekte anvendes til fremstilling af varme, som leveres fra virksomheden, rumvarme eller varmt vand, jf. dog stk. 4, eller for varme fra affald omfattet af § 1, stk. 2, nr. 3, der direkte eller indirekte bortkøles, uanset stk. 4. Der ydes dog tilbagebetaling for afgiften af varme og varer, der forbruges i lukkede anlæg til fremstilling eller forarbejdning af varer, og som indirekte bidrager til rumopvarmning, såfremt højst 10 pct. af den energi, der er forbrugt i anlægget, bidrager til rumopvarmning. […].

…

Stk. 4. Der ydes dog tilbagebetaling for:

1) Afgiften af varme og varer omfattet af stk. 3, som anvendes til fremstilling af varer, der er bestemt for afsætning, og som et led i forarbejdningen vaskes, renses eller rengøres i eller med særlige anlæg eller udsættes for temperaturstigninger i forhold til det omgivende rum på mindst 10° C såsom opvarmning, kogning, ristning, destillation, sterilisation, pasteurisering, dampning, tørring, inddampning, fordampning eller kondensering i særlige anlæg, uanset at disse forarbejdninger også bidrager til opvarmning af lokaler m.v., jf. dog stk. 6.

…

stk. 8. I det omfang en del af det varme vand eller varmen, som der ydes tilbagebetaling for efter stk. 1, stk. 3, 2. pkt., eller stk. 4, efterfølgende nyttiggøres ved særlige installationer, der er indrettet til indvinding af varme, nedsættes den samlede tilbagebetaling efter lov om afgift af elektricitet, lov om energiafgift af mineralolieprodukter m.v., lov om afgift af naturgas og bygas og denne lov med 46,3 kr. pr. gigajoule (GJ) varme (2015-niveau), der reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. For nyttiggjort overskudsvarme hidrørende fra varme produceret på virksomhedens eget kraft-varme-anlæg nedsættes tilbagebetalingen efter 1. pkt. med 32,0 kr. pr. GJ varme (2015-niveau), der reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. I det omfang varmen afsættes, udgør nedsættelsen dog højst 32,5 pct. af det samlede vederlag for varmeleverancen. […]

…"

Dog er satserne i kulafgiftslovens § 8, stk. 8, ændret ved lov nr. 1564 af 21. december 2010 med ikrafttræden 1. juli 2011 og ved lov nr. 625 af 14. juni 2011 med ikrafttræden 1.januar 2012. Ved indsættelse af § 8, stk. 4, nr. 1, blev reglerne om overskudsvarme samtidig indsat i § 8, stk. 6, men de er senere flyttet til § 8, stk. 8, uden at henvisningen er blevet ændret. Henvisningen i § 8, stk. 4, 1. pkt. til stk. 6, må derfor forstås som en henvisning til § 8, stk. 8.

Bestemmelserne i kulafgiftslovens § 8, stk. 3, 1. pkt., stk. 4, nr. 1, og stk.

8, 1. - 3 pkt. har hovedsageligt fået dette indhold ved § 2, i lov nr. 418 af 14. juni 1995. Af de almindelige bemærkninger til det forudgående lovforslag fremgår følgende, jf. lovforslag nr. L 210 af 6. april 1995:

"…

Det foreslås at ophæve godtgørelsen af afgift på energiprodukter anvendt til rumopvarmning i momsregistrerede erhverv over årene 1996-1998.

…

Efter de gældende regler kan virksomheder, der afsætter varme, som udgangspunkt ikke få nogen godtgørelse overhovedet, hverken vedrørende den energi, der direkte er medgået til varmeleverancen eller vedrørende den energi, der indirekte er medgået til varmeleverancen (»overskudsvarmen«) efter først primært at have været anvendt til produktionsprocessen.

…"

Af bemærkningerne til § 2 i lovforslaget henvises til bemærkningerne vedrørende den tilsvarende bestemmelse vedrørende mineralolieafgiftsloven i lovforslagets § 1. Af disse bemærkninger fremgår følgende:

"…

Det foreslås, at hovedprincippet for tilbagebetalingen af energiafgifter bliver, at kun afgiften af varer, som ikke direkte eller indirekte er anvendt til fremstilling af varme bestemt for videresalg, rumopvarmning eller fremstilling af varmt vand, tilbagebetales. Varerne betragtes som direkte anvendt i de tilfælde, hvor der udelukkende produceres fjernvarme, rumvarme og varmt vand, mens der med indirekte anvendelse menes i samproduktion med andre varer eller tjenester.

Der kan dog fortsat ydes tilbagebetaling for egentlig procesvarme, ligesom det foreslås at procesanlægs direkte bidrag til lokaleopvarmning ikke i sig selv afskærer virksomheden fra tilbagebetaling. Bestemmelserne herom fremgår af den foreslåede § 11, stk. 5, nr. 14:

…

[…] I nr. 1 fastslås det samtidig, at det forhold, at en proces afgiver varme til omgivelserne, ikke betragtes som en indirekte opvarmning af rummet. Dog begrænses tilbagebetalingen i det omfang, der installeres særlige anlæg med det formål at udnytte procesvarmen som rumvarme, jf. stk. 6. F.eks. får et støberi tilbagebetaling, selv om smelteovnen direkte afgiver varme til omgivelserne. […]

…"

Følgende fremgår af Toldvæsenets vejledning fra oktober 1987:

"…

Opvarmet vand »spædevand«, der tilføres det eksisterende ledningsnet til erstatning for vand, der er gået tabt i ledningsnettet som følge af udslip i forbindelse med brud og utætheder, kan heller ikke medregnes til fjernvarmeværkets interne godtgørelsesberettigede forbrug. Det gælder også, selv om »spædevandet« i forbindelse med tilførslen gennemgår en afkalknings- og afiltningsproces.

…"

Efter § 8, stk. 3, ydes der således ikke tilbagebetaling for afgiften af varme og varer, der direkte eller indirekte anvendes til fremstilling af varme, der leveres fra virksomheden, rumvarme eller varmt vand. Det gælder dog ikke, hvis der er tale om procesvarme omfattet af stk. 4.

Det omhandlede varmeforbrug er dels anvendt til at opvarme vand til 15-20 °C, inden det føres ind i ionbytningsanlægget eller omvendtosmoseanlægget, hvori vandet afsaltes. Dels er det omhandlede varmeforbrug efter afsaltningsprocessen anvendt til at opvarme vandet til ca. 55 °C under reduceret tryk, hvorefter ilten føres bort i dampen ved vakuumaflufteren. Det afiltede vand samles i bunden af vakuumaflufteren, hvorfra det pumpes direkte på returledningen for fjernvarmevandet. Spædevandet har ved tilførslen til returvandet i fjernvarmesystemet en temperatur ca. 5 °C højere end returvandets temperatur.

Afsaltningen og afiltningen sker som et led i fremstillingen af spædevand, som tilføres fjernvarmevandet efter behov. Spædevandet sælges og afregnes særskilt. Varmeforbruget må efter Landsskatterettens opfattelse anses for anvendt til fremstilling af varer, der er bestemt for afsætning, jf. kulafgiftslovens § 8, stk. 4, nr. 1.

Det forhold, at spædevandet er det medium, der benyttes til at transportere varmen fra kraftvarmeværket, har efter Landsskatterettens opfattelse ikke betydning for vurderingen af, hvorvidt varmeforbruget skal anses for anvendt til fremstilling af varer, der er bestemt for afsætning. Det er således spædevandet med dets egenskaber, herunder evnen til at transportere varme, der sælges.

Varmen anvendes som en del af forarbejdningen af varen (rensning), som leveres fra virksomheden. Ionbytningsanlægget, omvendtosmoseanlægget og afiltningsanlægget må endvidere anses for særlige anlæg, jf. kulafgiftslovens § 8, stk. 4, nr. 1.

To retsmedlemmer, herunder retsformanden, bemærker, at kulafgiftslovens § 8, stk. 4, nr. 1, er en undtagelsesbestemmelse, der ikke skal fortolkes udvidende. Inden ændringerne i lov nr. 418 af 14. juni 1995 trådte i kraft var energiforbruget til produktion af spædevand ikke godtgørelsesberettiget, når det opvarmede spædevand blev tilført fjernvarmenettet. Det fulgte af administrativ praksis, jf. Toldvæsenets vejledning fra oktober 1987. Af forarbejderne til lov nr. 418 af 14. juni 1995 fremgår det, at formålet med loven var at ophæve godtgørelsen af afgift på energiprodukter anvendt til rumopvarmning i momsregistrerede erhverv, og af bemærkningerne til undtagelsen i kulafgiftslovens § 8, stk. 4, nr. 1, fremgår det, at det fastslås, at det forhold, at en proces afgiver varme til omgivelserne, ikke betragtes som indirekte rumopvarmning. Det har således ikke været formålet med kulafgiftslovens § 8, stk. 4, nr. 1, at der skal ske tilbagebetaling i den særlige situation, hvor der i forbindelse med processen sker opvarmning af spædevand, der tilføres fjernvarmenettet. Af bestemmelsens ordlyd fremgår det, at energiforbruget er godtgørelsesberettiget "uanset at disse forarbejdninger også bidrager til opvarmning af lokaler m.v.". Det er derfor også i overensstemmelse med ordlyden af kulafgiftslovens § 8, stk. 4, nr. 1, at begrænse bestemmelsens anvendelsesområde, således at den ikke omfatter brændsler, der er anvendt i til proces, hvor varmt spædevand, tilføres fjernvarmenettet.

Kulafgiftslovens § 8, stk. 3, 2. pkt. omfatter ikke en situation, hvor der produceres varme, der leveres fra virksomheden.

Det bemærkes, at det af selskabets repræsentant anførte vedrørende Landsskatterettens afgørelse af 21. september 2010, offentliggjort som SKM2010.705.ØLR, ikke kan føre til et andet resultat, da der ikke er tale om en sammenlignelig situation.

Det bemærkes i øvrigt, at der ikke er grundlag for at anse lighedsgrundsætningen for ikke at være overholdt.

To retsmedlemmer finder herefter, at selskabet ikke er berettiget til tilbagebetaling af afgiften efter kulafgiftslovens § 8, stk. 4, nr. 1.

Et retsmedlem bemærker, at selskabet fremstiller en vare uafhængigt af fremstillingen af fjernvarme. Det faktum at varen indeholder varme som et restprodukt, kan ikke føre til, at reglerne i kulafgiftslovens § 8, stk. 4, nr. 1, ikke kan finde anvendelse.

Det bemærkes, at nyttiggørelsen af varmen er omfattet af kulafgiftslovens § 8, stk. 8. Varmen nyttiggøres ved, at den er indeholdt i spædevandet, når det tilføres fjernvarmenettet. Betingelsen om, at varmen skal nyttiggøres ved særlige installationer, der er indrettet til indvinding af varme, jf. kulafgiftslovens § 8, stk. 8, 1. pkt., findes at være opfyldt, idet vandet pumpes ind via et rørsystem.

Retsmedlemmet finder herefter, at selskabet har ret til godtgørelse efter kulafgiftslovens § 8, stk. 4, nr. 1.

Der træffes afgørelse efter stemmeflertallet.

Landsskatteretten stadfæster herefter SKATs afgørelse."

Af skønserklæring af 21. december 2022 udarbejdet af maskinmester MC fremgår blandt andet:

"1. Spørgsmål fra rekvirenten

…

Spørgsmål 1:

Skønsmanden bedes beskrive produktionen af spædevand på Y1-kraftværk, herunder beskrive processen, ændringen af vandets karakter (kemiske processer) temperaturer og energioverførsler mellem de forskellige steps i produktionen af spædevand fra råvand til spædevand.

Svar på spørgsmål 1:

Herunder er beskrevet de forskellige processer i vandbehandlingsanlægget på Y1-kraftværk.

1. Pumpning

Der pumpes råvand ved ca. 8°C

2. Sandfilter:

Vandet pumpes gennem et sandfilter som filtrerer for store partikler som sand og lign.

3. Opvarmning i veksler 1:

Råvandet opvarmes med fjernvarmevand i varmeveksler 1 til ca. 20°C, inden det ledes gennem blødgøringsfilter. Opvarmningen har til formål at undgå kondens på rør og tanke og samtidig opnå størst effekt i RO anlægget.

Den tilførte energi til vandet i varmeveksleren kan aflæses på varmeenergimåler nr. 33 […]

Den teoretiske vandmængde af råvand gennem varmeveksleren er flowet målt på flowmåler 3 + Flowmåler 2 + afledning af vand under regenerering i RO anlægget (se beskrivelse af RO anlæg pkt. 5).

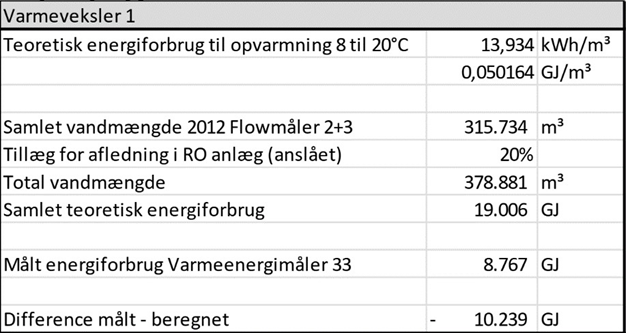

Energiberegning på Varmeveksler 1:

Det aktuelle målte energiforbrug overført i veksleren til råvandet er 10.239 GJ lavere end det beregnede. Dette kan skyldes at der afledes mindre end 20% vand fra RO anlægget, at gennemsnitstemperaturen på det kolde vand er varmere end 8°C eller at vandet i praksis ikke opvarmes til 20°C. At temperaturerne kan være svingende bekræftes på billede af SRO anlæg af den 30-06-2022 hvor vandtemperaturen før veksleren er 14°C og efter veksleren er 18°C (markeret med rød firkant på nedenstående billede).

4. Blødgøring:

Blødgøringsfilter har til formål at fjerne kedelstensdannende stoffer så der ikke opstår aflejringer i kedlerne, og forhindre tilkalkning af membranerne i RO anlægget.

Blødgøringsfilteret er en stærk kationbytter, fyldt med meget små ionbytterkugler hvorfra der under drift afgives natrium ioner (Na+), medens de ioner der optages på kuglerne er magnesium ioner (Mg++) og Kalcium ioner (Ca++).

Efterhånden mister kuglerne deres natriumladning og mættes med kalcium- og magnesiumioner, hvorefter de skal genoplades med natriumioner (regenereres).

Ved regenereringen, som sker med saltvand (NaCl), vil natriumioner fra saltvandet optages på kuglerne, medens kalcium- og magnesiumionerne afstødes, og binde sig til klorid fra saltvandet og omdannes til kalcium og magnesiumklorid (CaCl2 og MgCl2), der ledes bort.

Efter behandling betegnes vandet som blødt vand.

Der tilføres ikke yderligere energi i denne proces.

5. RO anlæg

RO står for Reverse Osmosis og har til formål at fjerne korroderende salte i vandet.

Omvendt osmose er en form for hyperfiltrering af vand, under højt tryk, hvor det i princippet kun er vandmolekyler og opløste forbindelser af samme størrelse eller mindre der slipper igennem filtermembranerne, og da saltmolekyler er større end vand bliver salten tilbageholdt af filteret.

Skitse af omvendt osmose anlæg:

Osmosemembranerne tilbageholder 95 - 99% af vandets salte, som f.eks. bikarbonat, klorid, sulfat og nitrat, samt 75 - 90% af vandets indhold af kiselsyre SiO2 og organiske stoffer. Vandets indhold af kulsyre passerer derimod uhindret gennem membranen.

Ifølge håndbogen for kedelpassere* presses 75-80% af vandet gennem membranen og kan anvendes til spædevand, mens 20-25% bortledes med koncentrat indeholdende de uønskede salte.

Der tilføres ikke yderligere varmeenergi i denne proces.

*Håndbog for kedelpassere, Jens Bruun, 3. udgave 2010, ISBN-87991232-0-7

6. Opvarmning

Efter RO anlægget opvarmes vandet med fjernvarmevand til 55°C. Formålet med denne opvarmning er at give vandet den temperatur som vakuumaflufteren kræver for at kunne "koge" luften ud af vandet.

Den tilførte energi til vandet kan aflæses på varmeenergimåler nr. 34 […].

Teoretisk beregning af de energi som skal overføres i varmeveksler 2.

Den målte energi som tilføres i veksleren er 12.667 GJ mindre end den teoretiske. Dette skyldes blandt andet at der før veksleren udtages en delmængde af vand, som gennem en veksler forvarmes af den luft som tages ud af aflufteren […]. Teoretisk vil den genanvendte energi svare til denne forskel, men ligesom for veksler 1 er temperaturen afgørende for den energi som skal bruges.

7. Afluftning

Under vandbehandlingen på vandværket inden det kommer ind som råvand iltes vandet. Denne ilt er ikke ønsket i et kedel/fjernvarmesystem da det kan være medvirken til korrosion i kedel og rør.

Vandet afluftes i vakuum aflufter som via undertryk, og vandets temperatur på 55°C, "koger" luften ud af vandet. At der anvendes vakuum, gør at temperaturen kan holdes nede.

Varmen i luften som kommer ud af vandet, udnyttes til at forvarme det nye spædevand inden varmeveksler 2 som nævnt her i pkt. 6.

Der tilføres ikke yderligere varmeenergi i denne proces.

Herefter leveres det færdigbehandlede vand til både fjernvarme nettets returledning og aftapning til salg. Vandet leveres med de 55°C som det har i vakuumudlufteren.

Spørgsmål 2:

Skønsmanden bedes redegøre for begrebet "spædevand", det primære formål hermed og hvor i vandbehandlingsprocessen spædevandet i teknisk henseende anses for at være produceret.

Svar på spørgsmål 2:

Ifølge håndbog for kedelpassere* er spædevand det vand der fyldes på kedlens vandkreds.

Formålet med spædevand er at sikre at der altid er tilstrækkelig vand på anlægget. Under drift kan der være forbrug af vand som skyldes aftapninger i forbindelse med renoveringer, utætheder eller lign. som gør at trykket i anlægget falder. For at opretholde tryk og tilstrækkelig vandmængde i kedler og anlæg "spædes" der løbende vand på anlægget.

For ikke at få unødig korrosion og vedligeholdelsesomkostninger på kedlerne og i varmesystemet, stilles der en række krav til vandets kvalitet. Disse krav kan være forskellige i forhold til hvilken kedeltype der er installeret, men vil typisk kræve en vandbehandling som er beskrevet under spørgsmål 1.

Spædevandet anses for at være produceret når det har opnået tilstrækkelig kvalitet til at leve op til kravene om vandkvalitet. I dette tilfælde anses spædevandet derfor som produceret når det forlader aflufteren som beskrevet under spørgsmål 1 pkt. 7.

*Håndbog for kedelpassere, Jens Bruun, 3. udgave 2010, ISBN-87991232-0-7

Spørgsmål 3:

Finder skønsmanden, at spædevandsanlæggets primære formål er at producere teknisk vand eller at det primære formål er at fremstille varmt vand, der leveres fra virksomheden som fjernvarme?

Svar på spørgsmål 3:

Processen i vandbehandlingen gennem filtre, RO anlæg og vakuum aflufter bruger energi til blandt andet pumpning. Samtidig vil der være en omkostning til kemikalier, vedligehold og lign. af anlæggene, som gør at man ikke formodes at producere mere spædevand end det er krævet.

Det skønnes derfor at det primære formål er at producere teknisk vand.

Spørgsmål 4:

Skønsmanden bedes redegøre for, om energitilførslen til råvandet i osmoseanlægget kommer fjernvarmenettet til gode som en energitilførsel til det cirkulerede fjernvarmevand?

Svar på spørgsmål 4:

Da vandet i vandbehandlingen udelukkende opvarmes med fjernvarme, fra samme system som det tilføres til efter behandling, og at der i vandbehandlingen er et internt varmetab fra overflader og vand som bortledes under regenerering, koster det mere varme fra fjernvarmen end der tilføres.

Energibalancen er derfor at fjernvarmen får tilført mindre varmeenergi end der bruges og derfor skønnes det at råvandet ikke kommer det cirkulerede fjernvarmevand til gode.

Spørgsmål 5:

Skønsmanden bedes redegøre for, om og i hvilket omgang energitilførsel til det afsaltede tekniske vand i vaccumaflufteren, kommer fjernvarmenettet til gode som en energitilførsel til det cirkulerede fjernvarmevand?

Svar på spørgsmål 5:

Den energi der bruges i vakuumaflufteren er el til vakuumpumpe og til at pumpe vandet fra aflufteren. Vandet kommer ind med 55°C og der tilføres ikke yderligere varmeenergi. Luften som trækkes ud af tanken er varm og denne varme udnyttes i veksler som forvarmer inden veksler 2. Dette bevirker at der er mindre varmespild, men ændre ikke på at der er et varmetab. Det skønnes derfor at energitilførslen i vakuumaflufteren ikke kommer fjernvarmenettet til gode.

Spørgsmål 6:

Skønsmanden bedes redegøre for, om spædevand med en temperatur lavere end fjernvarmereturløbstemperaturen kan udnyttes energimæssigt som fjernvarme hos forbrugerne?

Svar på spørgsmål 6:

Forbrugerne forstås her som fjernvarmeforbrugere (boliger og virksomheder) som er koblet på fjernvarmenettet.

Fjernvarmereturløbstemperaturen er iflg. Bilag […] opgivet til 36-42°C.

I mange moderne huse og ældre huse som renoveres, udføres varmeanlægget som gulvvarme. Ifølge Den lille blå om varme** side 123 anbefales en overfladetemperatur på gulve med gulvvarme i praksis på omkring 22-23°C. Det betyder at man afhængig af gulvtype, vil være stand til at opnå denne overfladetemperatur med fjernvarmereturløbstemperatur som i bilag […] opgivet til 36-42°C.

Ifølge videncenteret G5-virksomhed må trægulve ikke opvarmes til mere end 25-27 grader, og vandet i rørene må af den grund ikke blive varmere end maksimalt 35 grader.

Normalt vil de forbrugere som er koblet på fjernvarme, også anvende dette til opvarmning af varmt vand. Bygningsreglementet BR18 §411 stiller krav om at " Vandinstallationen skal udformes, så temperaturen på det fremførte vand i alle dele af vandinstallationen under den forudsatte brug ikke falder til under 50 °C". For at kunne overholde dette i en normal fjernvarme installation med gennemstrømningsvandvarmer eller varmtvandsbeholder, kræves en temperatur på fjernvarmen som er højere end 50°C.

Selvom man i teorien godt kan anvende en lavere temperatur til opvarmning med gulvvarme, men pga. krav til varmt vand, skønnes det at det normalt ikke vil være muligt at spædevand med en lavere temperatur end fjernvarmereturløbstemperaturen kan udnyttes energimæssigt som fjernvarme hos forbrugerne.

** Den lille blå om varme, 1. udgave 2008, Dansk Energi - ISBN 978-87-91326-00-4

*** Videncenteret G5-virksomhed- (red.fjernet.hjemmeside)

Spørgsmål 7:

Skønsmanden bedes redegøre for, om spædevand med samme temperatur som fjernvarmereturløbstemperaturen kan udnyttes energimæssigt som fjernvarme hos forbrugeren?

Svar på spørgsmål 7:

Med henvisning til svar i spørgsmål 6, skønnes det ikke at spædevand med samme temperatur som fjernvarmereturløbstemperaturen kan udnyttes energimæssigt som fjernvarme hos forbrugeren.

Spørgsmål 8:

Skønsmanden bedes redegøre for, om spædevand med højere temperatur end fjernvarmereturløbstemperaturen kan udnyttes energimæssigt som fjernvarme hos forbrugeren?

Svar på spørgsmål 8:

Med henvisning til svar i spørgsmål 6. skønnes det at spædevandet skal have en temperatur højere end 55°C for at det ville kunne anvendes som fjernvarme hos forbrugeren.

Spørgsmål 9:

Skønsmanden bedes redegøre for og beregne ud fra generelle betragtninger (relativt), hvor stor en andel af energien i spædevandet, der udnyttes til at hæve temperaturen i fjernvarmenettet, set i forhold til den energi, der er tilført vandbehandlingsanlægget for at fremstille spædevand?

Svar på spørgsmål 9:

Ifølge bilag […] er gennemsnitstemperaturen på fjernvarme retur vandet 39 grader. Det betyder at når spædevandet tilføres med 55 grader, vil denne temperatur forskel bidrage til en højere temperatur på returvandet.

Hvor meget det bidrager afhænger af temperatur og flow, men ser man på hvor stor en relativ energi der anvendes til opvarmning af returvandet kan dette opgøres som vist her.

Det skønnes derfor at 34% af energien i spædevandet anvendes til opvarmning af returvandet.

Spørgsmål 10:

Skønsmanden bedes undersøge og redegøre for, om spædevand/teknisk vand kan udgøre en handelsvare i industrivirksomheder og i givet fald fremkomme med eksempler herpå.

Svar på spørgsmål 10:

Da spædevand/teknisk vand er behandlet og dermed forædlet. Forædlingen sker gennem et teknisk anlæg der både bruger energi og har en relativ høj investering og kompleksitet. Det skønnes derfor at spædevand kan være en handelsvare i industrivirksomheder.

Hvis en industri virksom har et kedelanlæg hvor der jævnligt skal påfyldes spædevand, kan det være en mulighed at købe en tank og få spædevandet leveret, fremfor at skulle investere i et behandlingsanlæg.

Spørgsmål 11:

Skønsmanden bedes redegøre for, om teknisk vand fra et vandbehandlingsanlæg som på Y1-kraftværk, også anvendes i andre industriprocesser og gerne med eksempler på, i hvilke industriprocesser det eventuelt anvendes?

Svar på Spørgsmål 11:

Behandlet vand anvendes i alle kedelsystemer for at undgå aflejringer og tæringer.

På side 101 i håndbogen for kedelpassere* står der da også nævnt at "Vand fra vandforsyningen tager ikke hensyn til vandets egnethed som procesvand til kedelanlæg, derfor skal vand, som anvendes til kedelvand, gennemgå en behandling. Foretages der ikke vandbehandling vil kedelanlægget tage skade."

På side 106 i håndbogen for kedelpassere* er der opgivet nedenstående princip for et vandbehandlingsanlæg som viser de samme processer som anvendes på Y1-kraftværk.

Det skønnes derfor at vandbehandlingen er som man vil kunne forvente i industrien hvor der er processer som anvender varme eller damp fra kedelanlæg.

Eksempler på processer kan nævnes tørreprocesser i fødevareindustrien hvor der ofte anvendes damp til opvarmning af luft eller produkter.

*Håndbog for kedelpassere, Jens Bruun, 3. udgave 2010, ISBN-87991232-0-7

Spørgsmål 12:

Er spædevandsleverancen en nødvendig del af fjernvarmeleverancen fra Y1-kraftværk, eller kunne Spædevandsleverancen leveres til fjernvarmeselskabet fra eksterne leverandører eller fra et stand-alone anlæg til spædevandsproduktion uden for Y1-kraftværk?

Svar på spørgsmål 12:

Som nævnt under svar på spørgsmål 10, kan spædevand i princippet komme flere forskellige steder fra. Det skønnes derfor ikke at være en nødvendig del af fjernvarmeleverancen.

2. Spørgsmål fra modpart 1

…

Spørgsmål IA:

Hvis spørgsmål 12 besvares bekræftende, bedes skønsmanden oplyse, om det er sædvanligt, at et fjernvarmeproduktionsselskab aftager spædevand til brug for tilsætning til fjernvarmenettet fra eksterne leverandører frem for at producere det selv?

Svar på spørgsmål IA:

Spørgsmål 12 skønnes ikke besvaret bekræftende hvorfor dette spørgsmål ikke besvares.

21-11-2022: Efter anmodning fra Ministeriet af den 11. november 2022 besvares dette spørgsmål.

Da fjernvarme er kritisk for forbrugerne og at der gøres meget for at opretholde forsyningssikkerhed, vil mange fjernvarmeværker gerne have fuld kontrol over processerne. Det viser sig blandt andet i at fjernvarmeværkerne typisk har redundans på pumper og kedler, så der kan opretholdes en varmeforsyning selvom der forekommer havari på enkelte vitale komponenter.

Det betyder at fjernvarmeværkerne typisk investerer i de anlæg der skal til, for selv at have kontrol. Dette indebærer også vandbehandlingsanlæg til spædevand. Derfor skønnes det ikke at være sædvanligt at fjernvarmeproduktionsselskaber aftager spædevand fra eksterne leverandører frem for at producere det selv.

Spørgsmål IB:

Hvis spørgsmål 12 besvares bekræftende, bedes skønsmanden oplyse, hvilket energiforbrug der ville være forbundet med opvarmning og tilførsel af spædevand til fjernvarmenettet, såfremt fjernvarmeproduktionsselskabet aftager spædevandet fra eksterne leverandører frem for at producere det selv?

Svar på spørgsmål IB:

Spørgsmål 12 skønnes ikke besvaret bekræftende hvorfor dette spørgsmål ikke besvares.

21-11-2022: Efter anmodning fra Ministeriet af den 11. november 2022 besvares dette spørgsmål.

Hvis spædevandet leveres koldere end fjernvarme returtemperaturen hvor spædevandet tilføres, afkøles returen og der skal derfor anvendes energi til at opvarme dette til samme temperatur som returtemperaturen. Det er i princippet denne energi som er forbundet med opvarmning ved at få spædevandet leveret fra eksterne leverandører.

Hvad energiforbruget er til denne opvarmning, afhænger af den temperatur som spædevandet har når det tilføres systemet.

Energiforbruget kan beregnes ud fra formlen: E = V · ρ · cp · ΔT · s

hvor V er volumenstrømmen, ρ er massefylden, cp er varmefylden, ΔT er temperaturændringen og s er tiden.

Da vi ikke kender temperaturen som spædevandet evt. vil blive leveret med, kan vi ikke kan regne det nøjagtige energiforbrug til opvarmning. Ved 20°C varmt vand svarer dette til at der skal anvendes 1,16 kWh = 0,00418 GJ til at opvarme 1m³ med 1°C."

Forklaringer

NL og skønsmand MC har afgivet forklaring.

NL har forklaret, at han er uddannet stærkstrømsingeniør med speciale i regulering og energi. Han blev færdiguddannet i (red.fjernet.årstal) og var fra (red.fjernet.årstal) til (red.fjernet.årstal) beskæftiget med virksomhedsrådgivning. I (red.fjernet.årstal) blev han ansat hos SKAT som teknisk rådgiver på afgiftsområdet og beskæftigede sig med energi- og miljøafgifter. Siden den 1. marts (red.fjernet.årstal) har han været ansat ved H1. Han har ansvaret for at få jura og teknik til "at spille sammen" og sikre, at grundlaget for betaling af afgifter bliver opgjort korrekt.

På kraftvarmeværket er der flere anlæg (blokke), som hver især fyres med henholdsvis kul, biomasse eller affald. (red.fjernet.blok.nr.) fyres med kul. Hvert anlæg har kedler med tilhørende turbiner, der producerer el og varme. Strømmen produceres grundlæggende ved brug af vanddamp, som driver turbinerne, der trækker en generator. Den overskydende varme eller damp bruges til produktion af fjernvarme. I alt er der en virkningsgrad på ca. 95 %.

Spædevandsproduktionen foregår i et separat anlæg og er ikke en del af fjernvarmeproduktionen.

Det er ikke alle fjernvarmeselskaber, der har eget spædevandsanlæg. H1 har eget spædevandsanlæg, som producerer spædevand til brug i egne kedler. Når der er en overskudsproduktion, afsættes spædevandet til fjernvarmedistributionen i G2-virksomhed og til enkelte andre aftagere. Blandt andet større gartnerier.

Spædevand kan produceres ved brug af kemikalier i stedet for varme. Det vil man dog kun gøre i små anlæg.

Han mener, at det er ulogisk, at energiforbruget til produktion af spædevand til G2-virksomhed ikke er fritaget fra afgifter, når energiforbruget til produktion af spædevand til kedlerne i blokkene på kraftvarmeværket er fritaget for afgifter. Det fremgår af den juridiske vejledning, at spædevandet til kedlerne ikke er afgiftsbelagt.

Efter hans opfattelse er der tale om en teknisk fejlopfattelse, når SKAT mener, at der skal betales afgift af spædevandet til distributionsnettet. Det fremgår af vejledningen fra 1985 og de efterfølgende vejledninger, at man skal betale afgift af "opvarmet vand "spædevand"". Han forstår det sådan, at man først skal betale afgift, hvis spædevandet er opvarmet efter produktionen af spædevandet. Der er forskel på opvarmning som led i produktion af spædevandet og den efterfølgende opvarmning af spædevandet. Nogle selskaber opvarmer spædevandet, inden spædevandet tilsluttes fjernvarmenettet. I disse tilfælde kan spædevandet ledes ud i fremløbsvandet i fjernvarmenettet og dermed direkte ud til brugerne af fjernvarmen.

Spædevand til kedlerne i blokkene på H1 skal være af en bedre kvalitet end spædevandet til distributionsanlægget. Spædevandet til kedlerne ledes derfor ud af spædevandsanlægget efter den omvendte osmosebehandling, hvorefter det undergives yderligere behandling.

Der ville være et spædevandsanlæg på H1 til selskabets egne kedler, selvom der ikke var en forpligtelse til at levere spædevand til G2-virksomhed.

Han var ikke ansat i G1-virksomhed, da udkast af 24. juni 2011 til aftale mellem G1-virksomhed og H1 blev udarbejdet, og han kan derfor ikke udtale sig nærmere om indholdet heraf.

Produktionen og distributionen af fjernvarme udgjorde ikke tidligere i højere grad end i dag en samlet enhed. Tværtimod ejes både produktionsselskabet og distributionsselskabet i dag af det samme selskab.

Han ved ikke, hvor oplysningerne i Landsskatterettens afgørelse om, at der tilføres 500 kubikmeter spædevand pr. dag til fjernvarmenettet, kommer fra. Man bliver hele tiden bedre til at sikre sig mod lækager i fjernvarmenettet. I 2010 blev der tilført ca. 300.000 kubikmeter spædevand, og i 2012 ca. 200.000 kubikmeter. Han har ikke de præcise tal for, hvor meget spædevand der bliver brugt i kedlerne henholdsvis i fjernvarmenettet.

Spædevandet tilføres fjernvarmenettet for at sikre et tilpas tryk, så vandet når ud til fjernvarmebrugerne. Pumpestationer kan være med til at sikre, at vandet når ud til forbrugerne, men det er en forudsætning, at der er nok vand i rørene. Der produceres nyt spædevand, når der mangler vand i fjernvarmenettet. Tilførslen sker helt automatisk via en akkumuleringstank, når trykket i fjernvarmenettet falder. G2-virksomhed beder ikke individuelt om nyt spædevand.

MC har vedstået sin erklæring af 21. december 2022 og forklaret, at det er rigtigt, at han i skønserklæringen har skrevet, at spædevandet i Y1-kraftværk har en "leverings" temperatur på 55 °C. Man kan godt producere spædevand med en lavere temperatur. Det afhænger bl.a. af trykket i vakuumaflufteren.

Varmen på kraftvarmeværket produceres på kedelanlægget. Spædevandsanlægget har primært til formål at producere spædevand.

Spædevandet på 55 °C er for koldt til at kunne forsyne fjernvarmebrugerne med varme. Det er baggrunden for, at man fører spædevandet til returvandet i fjernvarmenettet. Han har ikke kendskab til eksempler på, at spædevandet tilkobles fremløbsvandet frem for returvandet. Det er spædevandets "leveringstemperatur" for lav til, og det ville forudsætte, at spædevandet blev opvarmet yderligere inden "levering". Fremløbsvandet i fjernvarmenettet er på 75 til 95 °C afhængigt af årstiden.

Det giver driftsøkonomisk ikke mening at producere el uden også at producere varme, men et kedelbaseret kraftværk, som ikke producerer varme, ville have brug for spædevand til kedelsystemet og ville derfor have sit eget spædevandsanlæg. Han er ikke stødt på separate producenter af spædevand. Han kender ikke eksempler på, at spædevand anvendes som handelsvare i større stil. Alle, der har et kedelsystem, vil også naturligt have et spædevandsanlæg. Det vil kun ved meget små kedelsystemer eller anlæg give mening at købe spædevand fra et eksternt spædevandsanlæg.

Energitabet i et spædevandsanlæg afhænger af, hvor stort vakuummet er, og hvor god isoleringen er. Der vil dog altid være et vist tab. Det er hans skøn, at 34 % af spædevandets energi går til opvarmning af fjernevarmevandet. Man kan godt sige, at energitabet i spædevandsanlægget på 66 % går til at producere spædevandet.

I besvarelsen af spørgsmål 2 i skønserklæringen referer "anlægget" til fjernvarmesystemet i sin helhed, herunder også ledningsnettet.

Beskrivelsen af fjernvarmeværkernes forsyningspligt og behovet for fuld kontrol over processerne i spørgsmål IA skal forstås sådan, at det er et stort problem for fjernevarmebrugerne, hvis forsyningen af fjernvarme ikke opretholdes. Af hensyn til forsyningssikkerheden skal der være fuld kontrol over hele "anlægget", herunder fuld kontrol over både spædevandet og fjernvarmenettet.

Det gør ikke nogen forskel, om det er to forskellige selskaber, der producerer henholdsvis distribuerer varme.

Retsgrundlaget

Sagen vedrører § 8 i kulafgiftsloven, nu jf. lovbekendtgørelse 1099 af 1. juli 2020.

Kulafgiftsloven blev oprindeligt indført ved lov nr. 265 af 9. juni 1982. Følgende fremgik af § 7, stk. 1, og § 8, stk. 1 og 3, i kulafgiftsloven fra 1982:

"§ 7. Fritaget for afgift er afgiftspligtige varer, der anvendes til fremstilling af gas i gasværker samt til fremstilling af elektricitet i kraftværker og kraftvarmeværker, der afsætter elektricitet. Kraftvarmeværker er fritaget for afgift af den del af det samlede forbrug af afgiftspligtige varer, der medgår til fremstilling af elektricitet, og som indregnes i elektricitetsprisen.

…

§ 8. Virksomheder, der er registreret efter merværdiafgiftsloven, kan få tilbagebetalt afgiften efter nærværende lov

1) af den af virksomheden forbrugte mængde afgiftspligtige varer og 2) af den mængde afgiftspligtige varer, der er medgået til fremstilling af varme, der er forbrugt i virksomheden, og som er leveret fra en virksomhed, der er registreret efter merværdiafgiftsloven for levering af varme.

…

Stk. 3. Ved opgørelsen af forbruget efter stk. 1 medregnes ikke afgiftspligtige varer, der anvendes til fremstilling af varme, der leveres fra virksomheden."

Af de almindelige bemærkninger i lovforslag nr. L 214 af 19. maj 1982 fremgår blandt andet:

"For at opnå en afgiftsmæssig ligestilling mellem brugere af afgiftspålagt brændsel, dvs. olie, gas og elektricitet, foreslås det, at der pålægges stenkul, brunkul og koks m.v. en afgift.

…

Der er samtidig foreslået en godtgørelsesordning, således at virksomheder, der er registreret efter merværdiafgiftsloven, ikke bliver belastet af afgiften. Disse virksomheder vil få tilbagebetalt afgiften i samme omfang, som virksomhederne efter merværdiafgiftslovens bestemmelser har fradragsret for indgående merværdiafgift på den anvendte brændsel. Afgiften vil derfor ikke indgå i erhvervslivets omkostninger."

Af bemærkningerne til lovforslagets bestemmelser i §§ 7 og 8 fremgår følgende:

"Til § 7

Da gas og elektricitet i forvejen er pålagt afgift, foreslås det, at afgiftsfritage brændsel til el- og gasværker. Det er dog, ligesom i det samtidigt fremsatte forslag til ændring af olieafgiftsloven, foreslået, at det brændsel, der i kraftvarmeværker anvendes til fremstilling af varme, i fuldt omfang pålægges afgift.

Til § 8 og § 9

Disse paragraffer indeholder de nærmere bestemmelser om, på hvilken måde, de momsregistrerede virksomheder kan få godtgjort afgiften af det brændsel, der er forbrugt i virksomheden. Momsregistrerede varmeproducenter vil ikke kunne få godtgjort afgiften, men momsregistrerede virksomheder, der aftager varme fra sådanne varmeproducenter, vil på nærmere fastsatte betingelser kunne få godtgjort den indirekte afgiftsbelastning på den leverede varme."

Kulafgiftslovens § 8, stk. 3 og 4, blev ændret ved § 2, nr. 2, i lov nr. 418 af 14. juni 1995, hvoraf fremgår blandt andet:

"2. I § 8 ophæves Stk. 3 og 4, og i stedet indsættes:

»Stk. 3. Der ydes ikke tilbagebetaling for afgiften af varme og varer, der direkte eller indirekte anvendes til fremstilling af varme, som leveres fra virksomheden, rumvarme eller varmt vand, jf. dog stk. 4.

»Stk. 4. Der ydes dog tilbagebetaling for:

1) Afgiften af varme og varer omfattet af stk. 3, som anvendes til fremstilling af varer, der er bestemt for afsætning, og som et led i forarbejdningen vaskes, renses eller rengøres i eller med særlige anlæg eller udsættes for temperaturstigninger i forhold til det omgivende rum på mindst 10 grader C såsom opvarmning, kogning, ristning, destillation, sterilisation, pasteurisering, dampning, tørring, inddampning, fordampning eller kondensering i særlige anlæg, uanset at disse forarbejdninger også bidrager til opvarmning af lokaler

m.v., jf. dog stk. 6. Der ydes dog ikke tilbagebetaling i forbindelse med varefremstilling i hoteller, restaurationer, kantiner og detailudsalgssteder eller for varmeforbrug i komfurer eller til kogeplader"

Af forarbejderne til lov nr. 418 af 14. juni 1995, jf. de almindelige bemærkninger i lovforslag nr. L 210 af 6. april 1995, fremgår blandt andet:

"Det foreslås at ophæve godtgørelsen af afgift på energiprodukter anvendt til rumopvarmning i momsregistrerede erhverv over årene 19961998.

…

Hvis energien anvendes til særlige processer, hvorved der sker en forarbejdning af varer, og der i forbindelse hermed sker en uundgåelig rumopvarmning, belastes denne energianvendelse ikke med rumopvarmningssatsen. Hvis der imidlertid i forbindelse med energianvendelsen i de særlige processer samtidig udtages varme ved særlige installationer, der tilføres radiatorer m.v., vil den energimængde, der udtages til rumopvarmning, blive belastet med afgift. Dette gælder uanset, om rumopvarmningsforbruget sker i samme bygning som procesforbruget, i andre af virksomhedens bygninger eller afsættes til andre virksomheder m.v.

Hvis overskudsvarmen afsættes, begrænses afgiften på denne varme dog til højst 50 pct. af vederlaget for varmen, jf. nedenfor.

Efter de gældende regler kan virksomheder, der afsætter varme, som udgangspunkt ikke få nogen godtgørelse overhovedet, hverken vedrørende den energi, der direkte er medgået til varmeleverancen eller vedrørende den energi, der indirekte er medgået til varmeleverancen (»overskudsvarmen«) efter først primært at have været anvendt til produktionsprocessen

Skatteministeren har dog hidtil kunnet give dispensation for afgiftspligten, hvis der var tale om overskudsvarme, der ellers ville gå til spilde. Da alternativet til dispensationen er fuld afgift af hele energiforbruget, har betingelsen om, at overskudsvarmen ellers vil gå til spilde, været nærmest selvopfyldende. Denne dispensationsmulighed foreslås ophævet.

Ved de foreslåede regler sker der en lempelse af reglerne for beskatning af overskudsvarme, for vidt angår salg af overskudsvarme. Lempelsen består i, at der alene vil skulle betales en afgift af det faktiske energiindhold i spildevarmeleverancen og ikke af hele energiforbruget til processen og spildvarmen. Afgiften svarer til afgiften af varme fremstillet på et fjernvarmeværk uden energispild. For den overskudsvarme, der den 6. april 1995 var givet dispensation for, fortsætter afgiftsfriheden (bortset fra den almindelige CO2-afgift på brændslerne.

Nærmere om overvejelser bag lovens definition af rumopvarmning

Udgangspunktet for afgrænsningen og definitionen af rumopvarmning i erhverv har været, at erhvervene skulle betale samme afgift på samme type energiforbrug til opvarmning m.v., som finder sted i husholdningerne….

…

Der er dog visse erhverv, hvor rumopvarmningen mere direkte er en forudsætning for produktionen end i andre erhverv, hvor rumopvarmningen mere sker af hensyn til de ansattes og kundernes komfort. Disse typer rumopvarmning er fritaget for den forhøjede rumopvarmningsafgift. Det gælder for opvarmning af visse væksthuse i gartnerier og opvarmning af staldbygninger.

…

For langt det største antal af de virksomheder, der i dag får godtgjort afgifter på brændsler, anvendes al energien i brændslerne til rumopvarmning. Det vil næsten uden undtagelse gælde for hele handels- og serviceområdet og for bygge- og anlægsområdet.

Inden for fremstillingserhvervene og jordbruget m.v. anvendes energien imidlertid også i flere tilfælde mere direkte i forarbejdningsprocesser.

I mange tilfælde vil det gælde, at brændsler anvendt til rumopvarmning i sådanne virksomheder anvendes i kedelanlæg m.v., der er adskilt fra kedelanlæg m.v., der omdanner brændslerne til energi, der anvendes direkte i produktionen, og som ikke giver anledning til rumopvarmning. Sidstnævnte energianvendelser vil som udgangspunkt være fritaget for rumopvarmningsafgiftsbelastning. Som et eksempel herpå kan nævnes korntørring i lader i landbrug.

Det vil ligeledes gælde, at energi anvendt til en række nærmere beskrevne produktionsprocesser vil være undtaget for rumopvarmningsafgiften, uanset at disse forarbejdninger også bidrager til opvarmningen af de lokaler, hvori forarbejdningen finder sted.

Nærmere om overskudsvarme

Efter energianvendelsen til de nærmere produktionsprocesser vil det ofte være muligt at udnytte en restenergimængde i form af »spildvarme« eller »overskudsvarme« til rumopvarmning. Hvis denne overskudsvarme udnyttes ved særlige installationer, vil der skulle betales afgift heraf."

Af lovforslagets bemærkninger til de foreslåede bestemmelser i § 1, nr. 3, om ændring af mineralolieafgiftslovens § 11, stk. 4 og 5, som svarer til de foreslåede bestemmelser om ændring af kulafgiftslovens § 8, stk. 3 og 4, fremgår blandt andet:

"Nr. 3

De ændrede regler for tilbagebetaling fremgår af den foreslåede § 11, stk. 4-6.

Det foreslås, at hovedprincippet for tilbagebetalingen af energiafgifter bliver, at kun afgiften af varer, som ikke direkte eller indirekte er anvendt til fremstilling af varme bestemt for videresalg, rumopvarmning eller fremstilling af varmt vand, tilbagebetales. Varerne betragtes som direkte anvendt i de tilfælde, hvor der udelukkende produceres fjernvarme, rumvarme og varmt vand, mens der med indirekte anvendelse menes i samproduktion med andre varer eller tjenester.

Der kan dog fortsat ydes tilbagebetaling for egentlig procesvarme, ligesom det foreslås at procesanlægs direkte bidrag til lokaleopvarmning ikke i sig selv afskærer virksomheden fra tilbagebetaling.

Bestemmelserne herom fremgår af den foreslåede § 11, stk. 5, nr. 1-4:

For det første foreslås det, at afgiften af varmt vand kan tilbagebetales, når vandet bruges til fremstilling af varer, som videresælges. Vandet skal være anvendt som en del af selve forarbejdningen af varen, hvilket f.eks. indebærer, at afgiften tilbagebetales af det varme vand, som er medgået til skoldning af grise, men ikke af det, som er anvendt til rengøring af slagteriet. I det omfang forarbejdningen består i vask o.lign., er det en betingelse, at vasken m.v. foregår på særlige anlæg. I nr. 1 fastslås det samtidig, at det forhold, at en proces afgiver varme til omgivelserne, ikke betragtes som en indirekte opvarmning af rummet. Dog begrænses tilbagebetalingen i det omfang, der installeres særlige anlæg med det formål at udnytte procesvarmen som rumvarme, jf. stk.

6. F.eks. får et støberi tilbagebetaling, selv om smelteovnen direkte afgiver varme til omgivelserne. Da hoteller, kantiner, restauranter og detailudsalgsbutikker stort set kun anvender olie, kul og gas til rumopvarmning, foreslås det af administrative årsager at afskære disse områder fra tilbagebetalingen. Det samme gør sig gældende for anvendelse af mineralolieprodukter, kul og gas i komfurer og kogeplader.

…

I stk. 6 foreslås det dog, at i det omfang procesvarmen efterfølgende sælges som fjernvarme eller udnyttes i radiatorer eller lignende, nedsættes tilbagebetalingerne med et beløb, som svarer til den afgift, der skulle være betalt, såfremt varmen var blevet fremstillet direkte med henblik på rumopvarmning, dvs. 42,5 kr. pr. GJ varme. Sælges varmen til f.eks. et fjernvarmenet, udgør nedsættelsen dog højst 42,5 pct af vederlaget for varmeleverancen. Ved det samlede vederlag forstås såvel vederlag, som afregnes i forhold til den leverede mængde varme, som faste bidrag. Bestemmelsen vil dog ikke omfatte leverancer for virksomheder, der tidligere har fået dispensation, jf. stk. 7."

Af Toldvæsenets vejledning fra januar 1985 fremgår blandt andet:

"Godtgørelse af energiafgifter for fjernvarmeleverancer (fortsat)

…

Ikke godtgørelsesberettiget forbrug

Varmetab i fjernvarmedistributionsledningerne mellem et fjernvarmeværk og forbrugerne kan ikke anses som forbrug af varme til procesformål i fjernvarmeværket.

Opvarmet vand »spædevand«, der tilføres det eksisterende ledningsnet til erstatning for vand, der er gået tabt i ledningsnettet som følge af udslip i forbindelse med brud og utætheder, kan heller ikke medregnes til fjernvarmeværkets interne godtgørelsesberettigede forbrug. Det gælder også, selv om »spædevandet« i forbindelse med tilførslen gennemgår en afkalknings- og afiltningsproces."

Det samme fremgår af vejledning nr. 18533 af 31. oktober 1987 om godtgørelse af energiafgifter for fjernvarmeleverancer.

Af nyhedsbrev af 21. december 2009 fra SKAT om kraftvarme - ens afgiftsregler for centrale og decentrale kraftvarmeværker fremgår blandt andet:

"Resumé

Nyhedsbrevet handler om reglerne vedr. fordeling af brændsel mellem el- og varmefremstilling og reglerne om eget forbrug af varme og el i centrale og decentrale kraftvarmeværker.

…

3. Eget forbrug af varme i kraftvarmeværker

…

3.1. Forbrug af varme uden for varme kraftvarmeprocessen (værkstedsforbrug mv.)

Forbrug af varme udenfor kraftvarmeprocessen er varme, som kan adskilles i tid og sted fra selve produktionen af el og varme, det vil sige fra selve kraftvarmeprocessen.

Der er som anført ovenfor tale om forbrug af varme, som ud fra en teknisk og/eller tidsmæssig betragtning ikke direkte knytter sig til el- og varmefremstilling i kraftvarmeværket - og dermed også et forbrug, som i princippet i stedet kan ske hos en ekstern leverandør.

Eksempler:

• Tørring af brændsel, fx biomasse, se dog afsnit 3.2.

• Opvarmning af olietanke, se dog afsnit 3.2.

• Forvarmning af spædevand til fjernvarmeforsyningsnettet

…

Det er forudsat, at værkets forbrug af varme udenfor kraftvarmeprocessen indgår som en del af den varmemængde, der måles på måler 1, det vil sige en del af den samlede producerede kraftvarme på kraftvarmeanlægget. Hvis dette ikke er tilfældet, skal forbruget måles særskilt og lægges til kraftvarmeproduktionen målt på måler 1.

Kraftvarmeværkets eget forbrug af varme uden for kraftvarmeprocessen skal således regnes med til afgiftsgrundlaget. Derimod skal forbrug af varme til værkstedsforbrug mv., - der leveres af en ekstern varmeleverandør, eller som produceres på eget selvstændigt varmeproduktionsanlæg, ikke medregnes.

Et sådant eget forbrug af varme er som hovedregel omfattet af de almindelige regler for tilbagebetaling af energiafgifter, som gælder for momsregistrerede virksomheder, dvs. reglerne vedr. hhv. procesforbrug og rumvarme mv.

…

Ifølge mineralolieafgiftslovens § 11, stk. 4, 1. pkt., kulafgiftslovens § 8, stk. 3, 1. pkt. og gasafgiftslovens § 10, stk. 4, 1. pkt., kan momsregistrerede virksomheder ikke få tilbagebetalt afgiften af varme og varer, der direkte eller indirekte anvendes til fremstilling af varme, som leveres fra virksomheden, rumvarme eller varmt vand.

…

3.2. Forbrug af varme i kraftvarmeprocessen (kraftvarmeprocesforbrug) Kraftvarme, der indgår direkte i energiproduktionen internt i kraftvarmeenheden, og som direkte overføres fra et energiniveau til et andet, skal ikke regnes med til afgiftsgrundlaget.

Eksempler:

• Kraftvarme til forvarmning af kedelluft

• Kraftvarme til aflufter

• Kraftvarme til forvarmning af fødevand og kondensat til dampkøling (fjernelse af overhedning)"

Anbringender

H1 har i påstandsdokument af 8. maj 2023 anført blandt andet:

"5.1 Om påstandens formulering

Det er H1´ overordnede opfattelse, at afgift af fjernvarmevandet, hvor varmen bliver forbrugt til fremstilling af spædevand, er fuldt godtgørelsesberettiget efter reglerne beskrevet i kulafgiftslovens § 8.

Energiforbrug, der af H1 anvendes til produktion af spædevand, er efter H1´ opfattelse procesenergi, hvor afgiften er godtgørelsesberettiget. Det gælder uanset hvilken teknologi, der anvendes til produktionen af spædevandet.

Det bestrides ikke, at en eventuel overskydende varme fra spædevandet, som kommer fjernvarmenettet til gode skal afgiftsbelægges efter reglerne om overskudsvarmeafgift i kulafgiftslovens § 8, stk. 8. Dette spørgsmål har ikke været behandlet af Skattestyrelsen og af Landsskatteretten, hvor sagen bør hjemvises til Skattestyrelsen med henblik på at behandle dette spørgsmål og opgøre et afgiftsgrundlag for overskudsvarmen.

5.2 Det afgiftsretlige grundlag

Kulafgiftslovens § 8 stammer tilbage fra 1982, lov 265/1982 …

Lovbekendtgørelsen fra 1994 er fremlagt i ….

Det ses, at § 8, stk. 1, gav momsregistrerede virksomheder adgang til tilbagebetaling af afgiften på virksomhedens vareforbrug (af kul) og af varer (kul), anvendt af virksomheden selv til fremstilling af varme.

§ 8, stk. 3 fastslog:

"Ved opgørelsen af forbruget efter stk.1 medregnes ikke afgiftspligtige varer, der anvendes til fremstilling af varme, der leveres fra virksomheden."

Momsregistrerede varmeproducenter kunne herefter ikke få godtgørelse for afgifter af brændsel til vareproduktion.

Ved lovforslag L 210/1995 ændredes loven.

Blandt andet blev i § 8., stk. 3, ændret, således at også "indirekte varmeproduktion" ikke gav adgang til godtgørelse af afgifter.

Af de specielle bemærkninger til lovforslagets § 1, nr. 3 …, fremgår en fortolkning af indirekte varmeproduktion, idet det bemærkes:

"Det foreslås, at hovedprincippet for tilbagebetalingen af energiafgifter bliver, at kun afgiften af varer, som ikke direkte eller indirekte er anvendt til fremstilling af varme bestemt for videresalg, rumopvarmning eller fremstilling af varmt vand, tilbagebetales. Varerne betragtes som direkte anvendt i de tilfælde, hvor der udelukkende produceres fjernvarme, rumvarme og varmt vand, mens der med indirekte anvendelses menes i samproduktion med andre varer og tjenester."

I medfør af lovbekendtgørelse nr. 1292 af 17. november 2010 om afgift af stenkul, brunkul og koks m.v. (kulafgiftsloven, gældende på tidspunktet) har lovens § 8, stk. 3 og 4 følgende ordlyd (sagsøgers understregning)

Stk. 3. Der ydes dog ikke tilbagebetaling for afgiften af varme og varer, der direkte eller indirekte anvendes til fremstilling af varme, som leveres fra virksomheden, rumvarme eller varmt vand, jf. dog stk. 4, eller for varme fra affald omfattet af § 1, stk. 2, nr. 3, der direkte eller indirekte bortkøles, uanset stk. 4. Der ydes dog tilbagebetaling for afgiften af varme og varer, der forbruges i lukkede anlæg til fremstilling eller forarbejdning af varer, og som indirekte bidrager til rumopvarmning, såfremt højst 10 pct. af den energi, der er forbrugt i anlægget, bidrager til rumopvarmning. Endvidere ydes der ikke tilbagebetaling af afgiften af varme og varer, der direkte eller indirekte anvendes til fremstilling af kulde, som leveres fra virksomheden. Tilbagebetaling kan heller ikke finde sted for varme og varer, der direkte eller indirekte anvendes til fremstilling af kulde, eller af kulde leveret til virksomheden til køling af rum, hvor kølingen sker af komfortmæssige hensyn.

Stk. 4. Der ydes dog tilbagebetaling for:

1) Afgiften af varme og varer omfattet af stk. 3, som anvendes til fremstilling af varer, der er bestemt for afsætning, og som et led i forarbejdningen vaskes, renses eller rengøres i eller med særlige anlæg eller udsættes for temperaturstigninger i forhold til det omgivende rum på mindst 10° C såsom opvarmning, kogning, ristning, destillation, sterilisation, pasteurisering, dampning, tørring, inddampning, fordampning eller kondensering i særlige anlæg, uanset at disse forarbejdninger også bidrager til opvarmning af lokaler m.v., jf. dog stk. 6.

SKATs overordnede opfattelse var, at spædevand er en nødvendig og naturlig del af en samlet fjernvarmeleverance. Derfor er spædevand efter SKATs opfattelse omfattet af kulafgiftslovens § 8, stk. 3, 1. pkt., og de parallelle bestemmelser i de øvrige energiafgiftslove, således at der ikke kunne godtgøres afgift. Efter SKATs opfattelse var spædevand ikke omfattet af kulafgiftslovens § 8, stk. 4, nr. 1, sådan som H1 havde gjort gældende over for SKAT.

Ved Landsskatterettens afgørelse af 24. september 2020 … stadfæstede Landsskatteretten SKATs afgørelse af 26. juli 2013. Landsskatteretten stadfæstede imidlertid SKATs afgørelse med andre præmisser, end der var anført i SKATs afgørelse. Som noget meget væsentligt var Landsskatteretten af den opfattelse, at forholdet skulle rubriceres under kulafgiftslovens § 8, stk. 4, nr. 1, hvor SKAT havde været af den opfattelse, at forholdet var omfattet af kulafgiftslovens § 8, stk. 3, 1. pkt.

Landsskatteretten var af den opfattelse, at varmeforbruget, der var medgået til afsaltning og afiltning af vand, der efter gennemførelse af afsaltnings- og afiltningsprocessen blev til spædevand, skulle anses for anvendt til fremstilling af varer, der er bestemt for afsætning, jf. kulafgiftslovens § 8, stk. 4, nr. 1.

Landsskatteretten traf derfor en afgørelse, der helt grundlæggende afveg fra den retsopfattelse, som SKAT havde gjort gældende - nemlig at produktionen af spædevand var omfattet kulafgiftslovens § 8, stk. 3, 1. pkt.

Landsskatterettens flertal var imidlertid af den opfattelse, at kulafgiftslovens § 8, stk. 4, nr. 1, er en undtagelsesbestemmelse, der ikke skal fortolkes udvidende, og at det ikke har været formålet med kulafgiftslovens § 8, stk. 4, nr. 1, at der skulle ske tilbagebetaling af afgift i den situation, hvor der i forbindelse med processen sker opvarmning af spædevand, der tilføres fjernvarmenettet. På den baggrund fandt Landsskatteretten, at H1 ikke var berettiget til tilbagebetaling af afgift efter kulafgiftslovens § 8, stk. 4, nr. 1.

Denne sag handler derfor om:

1) hvorvidt kulafgiftslovens § 8, stk. 3, 1. pkt. kan anvendes til at påligne en afgift på energi anvendt til spædevandsproduktion

2) og i bekræftende fald om § 8, stk. 4, nr. 1, hjemler godtgørelse af en sådan afgift.

Det bestrides, at kulafgiftslovens § 8, stk. 4, nr. 1, er en undtagelsesbestemmelse, der skal fortolkes indskrænkende.

Efter H1´ opfattelse er systemet i kulafgiftsloven § 8, at kulafgiftsloven § 8, stk. 1, er hovedreglen, der hjemler godtgørelse af afgift for momsregistrerede virksomheder.

Kulafgiftsloven § 8, stk. 3, er en undtagelse til hovedreglen i kulafgiftsloven § 8, stk. 1. Efter denne undtagelse kan der ikke ske godtgørelse af afgift på brændsler, der direkte eller indirekte anvendes til fremstilling af varme, der leveres fra virksomheden. Det er H1´ helt overordnede opfattelse, at produktion af spædevand ikke kan sidestilles med levering af fjernvarme og derfor ikke er direkte eller indirekte produktion af varme.

Kulafgiftsloven § 8, stk. 4, nr. 1, er en undtagelse til undtagelsen i kulafgiftsloven § 8, stk. 3, hvilket efter H1´ opfattelse logisk gør bestemmelsen til en del af hovedreglen i kulafgiftsloven § 8, stk. 1, hvorefter der kan godtgøres afgift.

Der er efter H1´ opfattelse ingen holdepunkter for at fortolke kulafgiftslovens § 8, stk. 4, nr. 1, som en undtagelsesbestemmelse, der skal fortolkes indskrænkende. Der er ikke holdepunkter i lovens ordlyd eller forarbejder, der tilsiger, at denne bestemmelse skal fortolkes på en bestemt måde, hvad enten det så skulle være en udvidende eller indskrænkende fortolkning.

Efter ordlyden af kulafgiftslovens § 8, stk. 4, nr. 1, fremgår det klart, at der skal godtgøres afgifter af brændsler, der direkte eller indirekte anvendes til fremstilling af varer, der er bestemt for afsætning, og som led i en forarbejdningsproces f.eks. opvarmes i særlige anlæg, uanset at processen også bidrager til opvarmning af lokaler. Der sker ikke opvarmning af opholdslokaler som f.eks. kontorer ved spædevandsanlægget, som er placeret i en åben maskinhal.

Bestemmelsen i kulafgiftslovens § 8, stk. 4, nr. 1, indeholder ikke hjemmel til ikke at godtgøre afgift, når først en proces er anset omfattet af denne bestemmelse. Landsskatteretten har netop konkluderet, at produktion af spædevand er omfattet af kulafgiftslovens § 8, stk. 4, nr. 1, hvorfor det bliver en fortolkning contra legem, når Landsskatteretten desuagtet mener, at afgift på varme medgået til produktion af spædevand ikke er godtgørelsesberettiget.

Det er alene i den situation, hvor bestemmelsen om overskudsvarme i kulafgiftslovens § 8, stk. 8, finder anvendelse, at der kan ske en nedsættelse af godtgørelsen. H1 er enig med mindretallets votum i, at der herefter skal opgøres en overskudsvarmeafgift for den energiforøgelse, som spædevandet tilfører returvandet - in casu ca. 34% - Spædevandet har ved tilførslen til returvandet i fjernvarmesystemet en temperatur på mellem 5-15 oC højere end returvandets temperatur. Den energimængde måles på Overskudsvarmemåler 2, ….

H1 bestrider dermed ikke, at der skal ske en nedsættelse af godtgørelsen i det omfang, der sker en nyttiggørelse af den varme, der er i spædevandet. H1 bestrider således heller ikke, at der skal ske en reduktion af godtgørelsen i de tilfælde, hvor spædevandets temperatur er højere end returvandets temperatur, når spædevandet tilsættes returledningen for fjernvarmevand. Hvis der i denne situation ikke sker reduktion af godtgørelsen, vil der de facto skulle indfyres mindre mængder afgiftspligtige brændsler, hvorved der opnås en uberettiget reduktion af de samlede afgifter. Derfor er hjemvisningspåstanden nedlagt.

Det gøres gældende, at kulafgiftslovens § 8, stk. 4, nr. 1, ikke kan fortolkes imod sin ordlyd, sådan som Landsskatteretten har gjort.

Efter H1’ opfattelse kan bestemmelsen navnlig ikke fortolkes imod sin ordlyd, når lovens forarbejder hverken omtaler spædevandsproduktion eller i øvrigt angiver, at bestemmelsen i særlige tilfælde kan afviges, således at der ikke skal ske godtgørelse efter bestemmelsen, uanset at den forbrugte varme netop må anses som procesvarme og ikke varme fremstillet med henblik på opvarmning af rum. Det overses også, at spædevand er en handelsvare.

Det bestrides derfor også, at Landsskatteretten har anlagt en korrekt fortolkning, når Landsskatteretten i sine præmisser anfører, at det ikke har været formålet med kulafgiftslovens § 8, stk. 4, nr. 1, at der skulle ske tilbagebetaling af afgift i en situation, hvor der i forbindelse med processen sker opvarmning af spædevand, der tilføres fjernvarmenettet. Da lovens forarbejder slet ikke omtaler produktion af spædevand, er der derfor intet belæg for at fortolke bestemmelsen på den måde, som Landsskatteretten har gjort.

Toldvæsenets vejledning fra 1987 … omtaler ""opvarmet vand - "spædevand"" som et ikkegodtgørelsesberettiget forbrug, men vejledningen undtager ikke generelt spædevand fra godtgørelse, men lægger vægt på "opvarmet", hvilket flugter godt med H1´ sidste led i påstanden om, at man gerne vil lade sig beskatte af de kalorier, som spædevandet tilfører fjernvarmenettet og forbrugerne.

Godtgørelse af afgifter kan alene nægtes i den situation, hvor betingelserne i kulafgiftslovens § 8, stk. 3 og § 8, stk. 4, nr. 1, ikke er opfyldt.

Landsskatteretten har netop anerkendt, at betingelserne i kulafgiftslovens § 8, stk. 4, nr. 1, er opfyldt.

For det første er produktionen af spædevand ikke en leverance af fjernvarme i gængs forstand. For det andet er energiforbruget anvendt til fremstilling af spædevand, der af Landsskatteretten betragtes som en vare. For det tredje er spædevandet bestemt til afsætning, idet det netop afsættes til aftagerne af fjernvarme og faktureres særskilt. For det fjerde sker produktionen af spædevand i særlige anlæg (spædevandsanlægget). For det fjerde er energiforbruget indgået i en proces i særlige anlæg, hvor vand opvarmes med henblik på at gøre det til teknisk vand - spædevand. For det sjette er der i forvejen betalt afgift af det tabte fjernvarmevand, som spædevandet erstatter.

5.3 Østre Landsrets dom af 21. september 2010, SKM 2010.705.ØLR … En væsentlig anledning til at denne sag blev rejst er Østre Landsrets dom af 21. september 2010, der er offentliggjort som SKM2010.705.ØLR. H1 finder, at sagen er oplagt sammenlignelig med nærværende sags problemstilling.

Sagen angik ikke mineralolieafgiftslovens § 11, stk. 5, og kulafgiftslovens § 8, stk. 4, nr. 1, men derimod mineralolieafgiftslovens § 11, stk. 4, og kulafgiftslovens § 8, stk. 3, 1. pkt., men kan efter H1 produktions A/S´ opfattelse desuagtet tages til indtægt for, at afgift på varme, der er forbrugt til produktion af spædevand, er godtgørelsesberettiget.

Sagen drejede sig om, hvorvidt energiforbrug til stilstandsopvarmning af fjernvarmevand og tankopvarmning var omfattet af mineralolieafgiftslovens § 11, stk. 4, og kulafgiftslovens § 8, stk. 3, 1. pkt., hvor der ikke ydes afgiftsgodtgørelse.

Sagen var nærmere den, at H1 drev en række reservelastcentraler som en nødforanstaltning for det tilfælde, at der på grund af haveri eller en meget kold vinter ikke kunne leveres nok varme fra Y1-kraftværk til fjernvarmekunderne.

Disse nødcentraler stod stand-by, men vandet i kedlerne var altid opvarmet til et vist varmeniveau, ligesom olietankene var opvarmet for at holde fuelolien flydende og ikke størknet. Dette skete for, at nødcentralerne, når de skulle bruges, kunne startes forholdsvist hurtigt op og levere fjernvarmevand med sædvanlig temperatur.

Når centralerne var inaktive (stand-by) var de ikke tilkoblet fjernvarmenettet. Spørgsmålet var, om energien anvendt til stilstandsopvarmning, kunne godtgøres, eller om det var en del af fjernvarmeproduktionen samlet set.

Spørgsmålet i sagen var nærmere, om den forbrugte varme til stilstand og tanke faldt ind under formuleringen "varme og varer, der direkte anvendes til fremstilling af varme, som leveres fra virksomheden", jf. bl.a. mineralolieafgiftslovens § 11, stk. 4, og kulafgiftsloves § 8, stk. 1, 1. pkt.

Østre Landsret nåede til den konklusion, at forbruget af varme til opvarmning af olietanke og kedler på disse nødanlæg ikke blev anvendt til fremstilling af den varme, som blev leveret fra fjernvarmeproducenten, der er identisk med H1. Afgiften på denne varme var derfor godtgørelsesberettiget. …

Forbruget af fjernvarme til produktion af spædevand anvendes heller ikke til fremstilling af den varme, som H1 producerer, sælger og leverer til aftagerne, bortset fra den marginale tilvækst af varmeenergi, som ligger i temperaturforskellen mellem spædevandet og returvandet på 5-15 gr C. Men denne energitilførsel anerkender H1, at der skal betales overskudsvarmeafgift af, jf. ovenfor Overskudsvarmemåler 2, ….

Når lovgiver har fastslået, at hovedprincippet for tilbagebetalingen af energiafgifter er, at alene afgiften af varer, som ikke direkte eller indirekte er anvendt til fremstilling af varme bestemt for videresalg, tilbagebetales, vil det netop være i strid med lovgivers hensigter, at der ikke kan ydes godtgørelse af afgifter på varme, der er medgået til produktion af spædevand

Ordlyden af mineralolieafgiftslovens § 11, stk. 4, og kulafgiftslovens § 8, stk. 3, 1. pkt., bemærkningerne til disse bestemmelser samt sammenhængen med bestemmelserne i mineralolieafgiftslovens § 11, stk. 5, og kulafgiftslovens § 8, stk. 4, nr. 1, der er undtagelser til undtagelser, er udtryk for, at lovgiver har haft en hensigt om, at al energi, der anvendes til varmefremstilling, der leveres fra en virksomhed, H1, ikke er godtgørelsesberettiget, medmindre forbruget er omfattet af en af de specifikt angivne undtagelser vedrørende særlige tekniske processer i mineralolieafgiftslovens § 11, stk. 5, og kulafgiftslovens § 8, stk. 4, nr. 1. Landsskatteretten har netop fastslået, at produktion af spædevand er en af disse specifikt angivne undtagelser vedrørende særlige processer.

Energien er forbrugt til procesformål, hvorfor H1 også er godtgørelsesberettiget for den del af afgifterne, der kan henføres til produktionen af spædevand.

5.4. Østre Landsret dom af 21. januar 2019, SKM 2019.27.ØLR …

Dommen vedrører en sag om et affaldsforbrændingsanlæg med fjernvarmeproduktion.