Parter

(14. afdeling)

A, B

og

Boet efter C v/ D

(v/ advokat Thomas Frøbert for alle)

mod

Skatteministeriet

(v/ advokat Mattias Chor)

Dommen er afsagt af

Landsdommerne Michael Kistrup, Benedikte Holberg og Mikael Friis Rasmussen.

Sagen er anlagt ved Retten i Y1-by den 15. februar 2019. Ved kendelse af 28. august 2019 er sagen henvist til behandling ved landsretten som 1. instans efter retsplejelovens § 226, stk. 1.

Sagen angår, om sagsøgernes udlån opstået som led i glidende generationsskifter kan indgå i virksomhedsskatteordningen, jf. virksomhedsskattelovens § 1, og i givet fald de skattemæssige konsekvenser af en fejlagtig placering i virksomhedsskatteordningen.

Påstande

Sagsøgerne, A, B og boet efter C v/ D, har nedlagt følgende sideordnede påstande:

Skatteministeriet skal anerkende, at As og Bs fordringer opstået i forbindelse med delafståelse af virksomhed ikke skal anses for hævet fra As og Bs virksomhedsordninger i 2013.

Skatteministeriet skal anerkende, at Cs fordringer opstået i forbindelse med delafståelse af virksomhed ikke skal anses for hævet fra Cs virksomhedsordning i 2012, og at fordringer opstået i forbindelse med delafståelse af virksomhed ikke skal anses for hævet fra Cs virksomhedsordning i 2013.

Sagsøgte, Skatteministeriet, har påstået frifindelse.

Sagsfremstilling

Vedrørende A og B

A og B havde i en årrække i fællesskab drevet selvstændig erhvervsvirksomhed med minkavl fra en landbrugsejendom ved Y1-by og anvendte virksomhedsordningen i virksomhedsskatteloven på indkomst fra virksomheden. Virksomhedens resultat blev ligedelt mellem ægtefællerne.

Med henblik på, at A og B sammen med deres søn, JL, skulle drive landbrugsvirksomheden videre i interessentskabsform, overdrog ægtefællerne ved handelsaftale af 2. marts 2012 halvdelen af landbrugsejendommen til JL med virkning fra den 1. januar 2012 for en købesum på 12.665.000 kr. Som en del af købesummens berigtigelse ydede A og B et lån på 2,5 mio. kr. til JL. Købesummen blev i øvrigt berigtiget ved overtagelse af prioritetsgæld på i alt 7.853.907 kr., en gave på 593.400 kr., overtagelse af en anslået passivpost på 884.000 kr. og en mellemregning på 833.693 kr. Lånet, der blev aktiveret som en fordring i virksomheden, blev aftalt at være rente- og afdragsfrit og med opsigelse på anfordringsvilkår. Mellemregningen på 833.693 kr. blev også aktiveret som en fordring i virksomheden.

A og B overdrog samtidig halvdelen af virksomhedens mink og minkskind mv. til JL. Købesummen herfor på 5.728.716 kr. blev berigtiget ved en mellem parterne uforrentet mellemregning, som også blev aktiveret i virksomheden. Denne mellemregning blev efterfølgende nedbragt, således at den ultimo 2013 udgjorde 2.788.802 kr.

I indkomståret 2013 var udlånet på 2,5 mio. kr. og de to mellemregninger på henholdsvis 833.693 kr. og 2.788.802 kr. medtaget som aktiver i virksomheden med halvdelen til hver ægtefælle.

A og B havde endvidere i 2011 ydet JL et privat lån på 200.000 kr., og dette udlån blev også placeret i virksomhedsordningen som en fordring med halvdelen til hver ægtefælle. Sagen for landsretten vedrører dog ikke dette udlån.

SKAT traf den 17. marts 2017 afgørelser om forhøjelse af A og Bs personlige indkomst for 2013 som følge af, at de tilgodehavender, som var opstået hos ægtefællerne i forbindelse med den delvise afståelse af landbrugsvirksomheden til deres søn, skulle anses for hævet ud af virksomhedsordningen.

A og B klagede over SKATs afgørelser til Landsskatteretten, som den 16. november 2018 stadfæstede SKATs afgørelser i forhold til begge ægtefæller.

I Landsskatterettens afgørelse vedrørende A, der er ligelydende med afgørelsen vedrørende B, hedder det bl.a.:

"SKAT har ikke anset klagerens tilgodehavender, opstået i forbindelse med delafståelse af sin virksomhed, som erhvervsmæssige aktiver. Som konsekvens heraf har SKAT hævet lånene ud af virksomhedsordningen i indkomståret 2013.

SKAT har ikke anset klagerens udlån til sønnen i 2011, som et erhvervsmæssigt aktiv. Som konsekvens heraf har SKAT hævet lånet ud af virksomhedsordningen i indkomståret 2013.

Landsskatteretten stadfæster SKATs afgørelse.

…

Faktiske oplysninger

Klageren driver sammen med sin ægtefælle minkavler B med CVR nr. ...11. Virksomhedens resultat ligedeles mellem ægtefællerne. Derudover er klageren interessentskabsdeltager i G1 med CVR nr. ...12. Begge virksomheder har til formål at drive avl af mink mv.

Klageren har valgt beskatning efter reglerne i virksomhedsskatteloven.

Klageren og dennes ægtefælle afstod halvdelen af ejendommen Y1-adresse, Y1-postnr. Y1-by til deres søn i 2012. Ved overdragelse har klageren aktiveret et anfordringstilgodehavende på 2.500.000 kr. i virksomhedsordningen. Anfordringslånet er aftalt uden rentetilskrivning og uden afdragsprofil. I forbindelse med gaveanmeldelse i 2012 og passivpostberegningen blev der etableret en mellemregning på 833.693 kr. Mellemregningen blev ligeledes placeret i virksomhedsordningen. Det fremgår af virksomhedens regnskaber for 2013-2015, at der ikke har været bevægelser på mellemregningen eller afdraget på anfordringstilgodehavende.

Ligeledes er der i forbindelse med overdragelse af andelen af virksomheden etableret en mellemregning på 2.788.802 kr. vedrørende salg af besætning, skind og kornbeholdning. Dette er en uforrentet mellemregning, som ultimo 2013 udgjorde 2.788.802 kr., ultimo 2014 udgjorde 3.047.373 kr. og ultimo 2015 udgjorde 2.927.435 kr.

Ifølge SKAT viser lånedokumentet, at der ikke er aftalt afdrags-, rente-, eller sikkerhedsprofil for mellemregningen eller anfordringstilgodehavendet.

I forbindelse med overdragelsen af halvdelen af virksomheden, herunder ejendommen Y1-adresse, i 2012 blev der således oprettet 3 tilgodehavender. Ialt en samlet sælgerfinansiering på 6.122.495 kr. Klageren og dennes ægtefælle placerede tilgodehavenderne i virksomhedsordningen ved udarbejdelsen af skatteregnskabet for 2012.

Af klagerens skatteregnskab for 2013 fremgår et udlån til klagerens søn på 200.000 kr., som er placeret i virksomhedsordningen. Ifølge en skrivelse af 19. januar 2017 blev udlånet etableret i 2011. I 2014 var udlånet nedbragt til 80.400 kr.

SKATs afgørelse

SKAT har ikke anset klagerens anfordringstilgodehavender opstået i henholdsvis 2011 og 2012 for erhvervsmæssige aktiver, og derfor kan de ikke indgå i virksomhedsordningen. Tilgodehavenderne på henholdsvis 200.000 kr., 2.500.000 kr., 833.693 kr. og 2.788.802 kr. udtages af virksomhedsordningen i indkomståret 2013 med dertil konsekvensrettelser i indkomstårene 2014 og 2015.

SKAT har anført følgende som begrundelse i afgørelsen:

"1.4 SKATs bemærkninger og begrundelse

1.4.1. Anfordringstilgodehavender i virksomhedsordningen Det fremgår af virksomhedens balance for 2013, at du har placeret følgende udlån i virksomhedsordningen:

• 2141 01 Anfordringslån i.f.m. JL 2.500.000 kr. • 2141 02 Mellemregning i.f.m. handel JL 833.693 kr.

• 2191 00 Mellemregning JL 2.788.802 kr.

Anfordringstilgodehavenderne er etableret i forbindelse med overdragelse af virksomhedens ejendomme til din søn, JL (sælgerfinansiering).

SKAT finder ikke, at sælgerfinansiering på anfordringsvilkår er sædvanlig ved handel med tredjemand. Det er derfor SKATs opfattelse, at dine anfordringstilgodehavender er båret af private hensyn, og derfor anses for private aktiver. Det betyder, at anfordringstilgodehavenderne ikke kan indgå i din virksomhedsordning.

Det er udelukkende dine erhvervsmæssige aktiver, der skal medtages i virksomhedsordningen, Det står i virksomhedsskattelovens § 1 og bestemmelsens forarbejder.

Det følger af praksis, at et udlån kan indgå i virksomhedsordningen, hvis udlånet har været erhvervsmæssigt begrundet og har haft en erhvervsmæssig tilknytning til virksomheden. Et ikke-erhvervsmæssigt begrundet udlån anses for en privat hævning efter reglerne i virksomhedsskattelovens § 5. Det står i SKATs juridiske vejledning afsnit C.C.5.2.2.4.

I SKM2015.728.LSR udtaler Landsskatteretten i et bindende svar, at der mellem parter kan udstedes et gældsbrev eller lignende som delvis berigtigelse af salgssummen i forbindelse med hel eller delvis overdragelse af en erhvervsvirksomhed. Gældsbrevet skal være udstedt på markedsvilkår. Det gælder også mellem interesseforbundne parter og ved overdragelse med succession.

I den pågældende sag ønskede en sælger at overdrage sin virksomhed helt eller delvist til sine døtre. I den forbindelse ønskedes købet finansieret via en mellemregning på anfordringsvilkår. Finansieringen kunne ikke godkendes som værende på markedsvilkår: mellemregningen ansås for begrundet i private hensyn.

Det fremgår af afgørelsen, at fordi hele salgssummen berigtiges ved en mellemregning, er udlånet ikke erhvervsmæssigt. Landsskatteretten begrunder deres opfattelse med, at en tilsvarende finansiering ikke vil være sædvanlig i forhold til en uafhængig køber. Private udlån kan ikke indgå i virksomhedsordningen, og beløbet ansås derfor for hævet i virksomhedsordningen.

I SKM2015.610.SR tog Skatterådet stilling til, om et tilgodehavende i forbindelse med salg af virksomhedsaktiver kunne indgå i virksomhedsordningen. Sagen omhandlede en minkavler, som påtænkte at sælge sin minkbesætning og lager af minkskind til et af ham 100 %-ejet selskab. Salgssummen ville udgøre 11 mio. kr., og hensigten var, at den fulde finansiering skulle ske via et gældsbrev med en forrentning på diskontoen med tillæg af 4 %. minkavleren forventede, at lånet ville være indfriet i løbet af 3-5 år. minkhaller mv. ville fortsat være ejet i personligt regi under virksomhedsordningen, og der skulle ske udlejning til selskabet.

Skatterådet opdelte fordringen i to. De 3 mio. kr. for salget af de levende minktæver og de resterende 8 mio. kr. for minkskindene på lager. De 8 mio. kr. karakteriserede Skatterådet som en driftskredit til selskabet, der måtte betragtes som et privat udlån og derfor en hævning i virksomhedsordningen. Derimod fandt skatterådet, at en fuld sælgerfinansiering af minktæverne med en passende forrentning og afdragstid på 3-5 år var sædvanlig ved handel med tredjemand i minkbranchen. Denne del af tilgodehavendet i selskabet ville derfor kunne forblive i virksomhedsordningen.

Overført til nærværende situation betyder det, at sælgerfinansiering på anfordringsvilkår ikke er sædvanlig ved handel med tredjemand. Det gælder uanset de aftalte rentevilkår. Det private formål med långivningen understøttes yderligere af, at renteprofilen afviger fra markedsnormen.

Ifølge brev af 6. marts 2017 er det din rådgivers opfattelse, at SKM2015.728.LSR er et udtryk for en praksisændring, som alene har fremadrettet virkning. Hertil skal SKAT bemærke, at den administrative praksis på skatteområdet alene dannes af domme og landsskatteretskendelser/-afgørelser.

I det omfang et spørgsmål ikke er afgjort ved dom eller afgørelse, vil praksis som udgangspunkt dannes ved offentliggørelse af afgørelser på SKATs hjemmeside.

SKAT er enig i, at SKM2015.728.LSR er blandt de første afgørelser af højere klageinstans, hvor det fastslås at sælgerfinansiering på anfordringsvilkår ikke kan indgå i virksomhedsordningen. For at der kan være tale om en praksisændring, skal der forelægge tidligere afgørelser, som beskriver en anden retstilstand.

Hvis en påstået praksis ikke er beskrevet i SKATs vejledninger mv. eller ikke er udmøntet i en fast praksis, er det op til borgeren at sandsynliggøre den påståede praksis.

SKAT er således ikke enig i, at SKM2015.728.LSR er et udtryk for en praksisændring, men er derimod af den opfattelse at praksis præciseres.

Det betyder, at SKAT hæver dine anfordringstilgodehavender på i alt 6.122.495 kr. ud af virksomhedsordningen.

Konsekvensberegningen ses i afsnit 2.4.

1.4.2. Udlån fra virksomhedsordningen til JL Det fremgår af virksomhedens balance for 2013, at du har etableret en mellemregning på 200.000 kr. med din søn JL. Udlånet indgår i din virksomhedsordning. SKAT anser udlånet for et ikkeerhvervsmæssigt udlån, der ikke kan indgå i din virksomhedsordning.

…

Konsekvensberegningen ses i afsnit 2.4.

1.4.3. SKAT udtager dine private tilgodehavender ultimo 2013 I brev af 6. marts 2017 har din rådgiver HL bedt SKAT om at præcisere, hvorfor dine private tilgodehavender udtages med virkning ultimo indkomståret 2013.

I SKM2003.413.HR havde en skatteyder, i perioden 1990-1996, opsparet overskud i virksomhedsordningen. SKAT fandt efterfølgende, at den skattepligtige hverken for indkomståret 1997 eller tidligere indkomstår havde været selvstændigt erhvervsdrivende: betingelserne for at anvende virksomhedsordningen var derfor ikke opfyldte. Den skattepligtige blev derfor beskattet af det samlede opsparede overskud i indkomståret 1997. Den skattepligtige protesterede, og gjorde blandt andet gældende, at der ikke var hjemmel til at beskatte hele opsparingen i indkomståret 1997. Det var den skattepligtiges opfattelse, at de opsparede beløb skulle beskattes i de indkomstår, hvor de var indtjent. Vestre Landsret fandt ikke, at det var en forudsætning for at foretage ophørsbeskatning efter virksomhedsskattelovens § 15 b, stk. l, at den skattepligtige havde været berettiget til at anvende virksomhedsordningen. Landsretten godkendte derfor, at det samlede opsparede overskud blev beskattet i indkomståret 1997. Højesteret stadfæstede landsretsdommen.

I SKM2010.277.BR blev en skatteyder, der ikke opfyldte regnskabskravene for at være i virksomhedsordningen, ophørsbeskattet i indkomståret 2001 af opsparet overskud. Retten fandt, at det forhold, at den skattepligtige muligvis heller ikke opfyldte regnskabskravene i årene forud for indkomståret 2001, ikke medførte, at overskuddene skulle beskattes i de pågældende år. jf. Højesterets stadfæstelse af Vestre Landsrets præmisser i SKM2003.413.HR.

Af afgørelserne fremgår det, at såfremt man ved selvangivelsen har disponeret på en retsstridig måde, fritager det ikke for de skattemæssige konsekvenser, dispositionen har medført.

Trods den uretmæssige anvendelse af virksomhedsordningen, blev det i begge afgørelse lagt til grund, at virksomhedsordningen rent faktiske havde været anvendt. Det er således uden betydning, for de skattemæssige konsekvenser, at den oprindelige disponering er foretaget i et forældet indkomstår.

Der henvises ligeledes til SKM2004.409.HR og SKM2005.25.ØLR i afsnit 1.3.

Med støtte i det princip, som kan udledes af ovennævnte afgørelser, er det SKATs opfattelse, at hvis tilgodehavender er anbragt i virksomhedsordningen, uden at betingelserne herfor er opfyldte, skal det lægges til grund, at tilgodehavenderne rent faktisk har indgået i ordningen.

Konsekvenserne af at du uberettiget har ladet tilgodehavenderne indgå i virksomhedsordningen bliver, at tilgodehavenderne skal udtages af virksomhedsordningen med virkning fra det tidligst mulige indkomstår efter skatteforvaltningsloven § 26, stk. 1.

Hvis tilgodehavenderne uberettiget er indskudt i virksomhedsordningen, men det på grund af overskridelse af den ordinære genoptagelsesfrist i skatteforvaltningslovens § 26, stk. 1 ikke er muligt at korrigere indskudskontoen, og skatteforvaltningslovens § 27, stk. 1, nr. 5 ikke finder anvendelse, udtager SKAT tilgodehavenderne som en hævning over hæverækkefølgen i det første indkomstår, der ligger inden for den ordinære genoptagelsesfrist.

Overførsler af finansielle aktiver skal bogføres med virkning fra indkomstårets udløb. Det fremgår direkte af virksomhedsskattelovens § 2, stk. 5, 2. pkt.

Det betyder, at dine anfordringstilgodehavender og udlånet til JL anses for en hævning i henhold til virksomhedsskattelovens § 5 med virkning ultimo indkomståret 2013.

(…)

2.4 SKATs bemærkninger og begrundelse

2.4.1 Indkomståret 2013

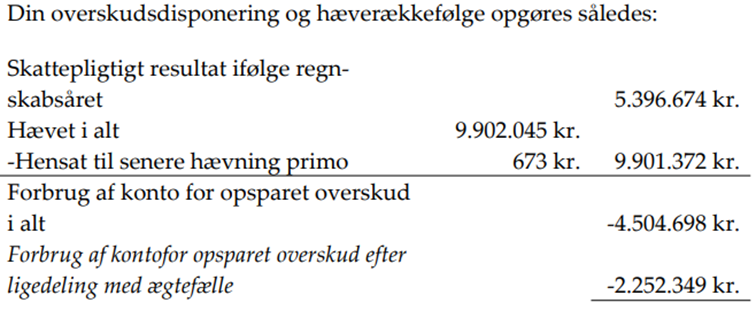

I henhold til afsnit 1.4. skal tilgodehavenderne, som ikke kan indgå i din virksomhedsordning, medtages ved opgørelsen af dine samlede hævninger. De samlede hævninger i virksomhedsordningen opgøres således:

Faktisk hævet ifølge skatteregnskabet 3.579.550 kr.

2191 Udlån JL 200.000 kr.

2141 01 Anfordringslån i.f.m. JL 2.500.000 kr.

2141 02 Mellemregning i.f.m. JL 833.693 kr.

2191 00 Mellemregning JL 2.788.802 kr.

Hævet i alt 9.902.045 kr.

Hævet i alt efter ligedeling med ægtefælle 4.951.023 kr.

Virksomhedens skattepligtige overskud, som overføres til den skattepligtige, skal medregnes i den skattepligtiges personlige indkomst i det indkomstår, hvor overskuddet overføres til den skattepligtige jf. virksomhedsskattelovens § 10, stk. 1, 1. pkt. og 2. pkt.

Det fremgår af skatteregnskabet, at du og din ægtefælle anvender muligheden for ligedeling af virksomhedens resultat efter kildeskattelovens § 25 A, stk. 8.

Når en virksomhed overgår fra udelukkende at være drevet af en ægtefælle i virksomhedsordningen til at blive drevet af ægtefællerne i fællesskab, skal der ske en fordeling af indskudskonto, mellemregningskonto, konto for opsparet overskud og hensættelser til senere faktisk hævning mellem ægtefællerne. Det betyder, at du har succederet i Bs indestående på konto for opsparet overskud med 28 og 25 % beskatning.

Din andel af overskudsdisponeringen og hæverækkefølgen opgøres således:

Derudover forhøjes din personlige indkomst med den samlede hævning af konto for opsparet overskud på i alt 3.028.979 kr.

2.4.2. Indkomståret 2014

Kapitalafkastgrundlag

Ved opgørelsen af kapitalafkastgrundlaget primo har du medregnet værdien af tilgodehavenderne til JL.

Da aktiverne ikke kan indgå i virksomhedsordningen, skal værdierne ikke medregnes ved opgørelsen af kapitalafkastgrundlaget jf. virksomhedsskattelovens § 8, stk. 1.

Dit kapitalafkastgrundlag primo 2014 beregnes således:

Kapitalafkastgrundlag primo ifølge regnskabet 19.278.029 kr.

-2191 01 Udlån JL 200.000 kr.

-2141 01 Anfordringslån i.f.m. JL 2.500.000 kr.

-2141 02 Mellemregning i.f.m. handel JL 833.693 kr.

-2191 00 Mellemregning JL 2.788.802 kr.

Kapitalafkastgrundlag primo ifølge SKAT 12.995.534 kr.

Kapitalafkastgrundlag primo ifølge SKAT 12.995.534 kr.

Kapitalafkastsats 2 %

Beregnet kapitalafkast i alt 259.111 kr.

Beregnet kapitalafkast efter ligedeling med ægtefælle 129.555 kr.

I henhold til virksomhedsskattelovens § 7, stk. 1 har SKAT beregnet dit kapitalafkast til 129.555 kr. Det betyder, at dit selvangivne kapitalafkast på 169.330 kr. nedsættes med 39.775 kr., som i stedet beskattes som personlig indkomst.

Disponering

Det fremgår af skatteregnskabet for 2014, at mellemregning 2191 00 med JL er vokset med 258.571 kr. Da mellemregningen anses for privat, og derfor ikke kan indgå i virksomhedsordningen anses forøgelsen på 258.571 kr. for hævet.

De samlede hævninger i virksomhedsordningen opgøres således:

Virksomhedens skattepligtige overskud, som overføres til den skattepligtige, skal medregnes i den skattepligtiges personlige indkomst i det indkomstår, hvor overskuddet overføres til den skattepligtige jf. virksomhedsskattelovens § 10, stk. 1, 1. pkt. og 2. pkt.

Din overskudsdisponering og hæverækkefølge opgøres således:

I henhold til virksomhedsskattelovens § 10, stk. 2 nedsættes din selvangivne virksomhedsindkomst fra 658.400 kr. til 487.162 kr. Det betyder, at din personlige indkomst forhøjes med differencen på 171.238 kr.

2.4.3. Indkomståret 2015

(…)"

Klagerens opfattelse

Klagerens repræsentant har nedlagt påstand om, at anfordringslån og mellemregning opstået i forbindelse med en overdragelse af virksomhed kan indgå i virksomhedsordningen, jf. virksomhedsskattelovens § 15, stk. 3. Endvidere har repræsentanten nedlagt påstand om, at der ikke kan ske tvangshævning af opsparet overskud i indkomståret 2013, idet hævningen i virksomhedsordningen rettelig skal placeres i indkomstårene 2011 og 2012, hvor forholdene opstod.

Repræsentanten har i øvrigt fremført følgende i klagen:

"(…)

Vores argumenter

Anfordringslån og mellemregning i virksomhedsordningen

Det er som nævnt vores opfattelse, at anfordringslånene og mellemregningerne kan indgå i virksomhedsordningen idet det fremgår af virksomhedsskattelovens § 15, stk. 3, at salgssummen skal indgå i virksomhedsordningen ved salg af en eller flere virksomheder, eller en ideel andel af en virksomhed.

Det fremgår ikke af virksomhedsskattelovens § 1, at anfordringslån og mellemregninger ikke kan indgå i virksomhedsordningen, ligesom det af loven ikke fremgår hvordan salgssummen skal være opgjort. Det bør derfor være muligt, at ikke kun kontanter, men ligeledes alle former for sælgerfinansiering kan indgå i virksomhedsordningen.

Tvangshævning af fordringer

Er Skatteankestyrelsen uenig i dette, er det vores opfattelse, at der ikke skal ske tvangshævning af opsparet overskud for indkomståret 2013 som følge af, at tilgodehavenderne inkl. udlånet fra 2011 hæves ud af virksomhedsordningen med virkning for indkomståret 2013.

Tidspunkt for tvangshævning

Efter vores opfattelse, skal en fejl rettes i det år, hvor fejlen er opstået!! Dette gælder også, når SKAT konstaterer fejl, som ligger uden for den ordinære frist. Man kan ikke ændre en skatteansættelse for et forældet indkomstår med den konsekvens, at hele fejlen slår igennem i det første indkomstår, som ikke er forældet. I så fald er de almindelige periodiseringsprincipper og fristreglerne i skatteforvaltningsloven ikke iagttaget.

Det følger af princippet for korrekt skatteansættelse, at indkomståret er ukrænkeligt, således der kun kan henføres indtægter og udgifter til det indkomstår, som indtægterne og udgifterne vedrører. Dette er grundsætningen for skattelovgivningen i almindelighed - nemlig, at indtægter som udgangspunkt medregnes, når der er erhvervet endelig ret til denne, samt at udgifter fradrages, når de er afholdt.

Dette fremgår bl.a. af Landsskatterettens afgørelse af 15. august 2005, offentliggjort som SKM2005.439.LSR, i spørgsmålet om hvorvidt en leverandørbonus for 2000 skulle medregnes i indkomståret 2001 sammen med bonussen for 2001, idet SKAT havde foretaget principskifte, således en sådan bonus skulle beskattes i optjeningsåret og ikke som hidtil anvendt af selskabet i udbetalingsåret. Sagen blev afgjort til klagers fordel, hvor to retsmedlemmer, herunder retsformanden, bl.a. udtalte; "Under henvisning til principperne for korrekt indkomstansættelse skal selskabet ikke beskattes af bonus hidrørende fra såvel 2000 som 2001 i samme indkomstår. At der er indtrådt forældelse for nogle indkomstår, og at selskabet dermed undgår beskatning af bonus for et indkomstår, ændrer ikke ved dette princip"

Der er selvfølgelig undtagelser til dette grundprincip, men det kræver, at der er en særskilt lovbestemmelse, der hjemler ret til at undvige princippet, eller der er en fast praksis for at behandle indtægter/udgifter anderledes.

Dette gør sig gældende f.eks. i tilfælde, hvor skatteyder tages ud af virksomhedsordningen eller ophører med at drive virksomhed og i begge tilfælde "ophørsbeskattes". I disse tilfælde har vi lovbestemmelser der hjemler ret til at beskatte bestemte forhold, som f.eks. beskatning af genvundne afskrivninger, opsparet overskud mv., i ophørsåret, selv om fradrag henholdsvis foreløbig beskatning er foretaget i tidligere indkomstår.

Der er i denne sag ikke tale om, at brug af virksomhedsordningen ophører eller at virksomheden er ophørt for de indkomstår, 2011 og 2012, hvor der er placeret udlån, mellemregninger og anfordringsgældsbrev i virksomhedsordningen.

Det er vores opfattelse, at der ikke er en specifik lovhjemmel til at udtage aktiver fra virksomhedsordningen i det første indkomstår, som ikke er forældet i henhold til genoptagelsesreglerne i skatteforvaltningslovens § 26, når aktivet er indskudt i virksomhedsordningen i et indkomstår, der er forældet. Der er endvidere ikke en retspraksis, der giver mulighed for at udtage et aktiv i et andet indkomstår, end det år, hvor aktivet er indskudt i virksomhedsordningen.

SKAT anfører i afgørelserne korrekt, at de indkomstår, hvori tilgodehavenderne er placeret i virksomhedsordningen er forældede jf. skatteforvaltningslovens § 26.

Dette er vi enige i, men, som nævnt ovenfor, er vi ikke enige i, at en hævning i virksomhedsordningen som rettelig skulle være foretaget i 2011 og 2012 kan få indkomstmæssig effekt ud over regulering af kapitalafkast og evt. rentekorrektion i de år som ligger inden for fristen i skatteforvaltningslovens § 26.

Der skal reelt set laves en overskudsdisponering for henholdsvis 2011 og 2012, hvor der skal tages udgangspunkt i, at anfordringslån og mellemregninger opstået ved overdragelse af virksomheden samt udlån hæves ud af virksomhedsordningen. Dette kan få virkning for evt. opsparing af overskud eller tvangshævning af opsparet overskud samt træk på indskudskonto og hensættelse til senere hævning ultimo. Dette vil dog ikke få indkomstmæssig virkning, da indkomståret er forældet, men efter vores opfattelse udelukkende få virkning for virksomhedsordningens indskudskonto og kapitalafkastgrundlag. Det kan endvidere have indvirkning på beregnet kapitalafkast og rentekorrektion, men kun indenfor fristerne i skatteforvaltningslovens § 26.

Da agterskrivelsen er fremsendt inden 1. maj 2017 kan der ske regulering af kapitalafkast, rentekorrektion mv. for indkomståret 2013 og efterfølgende indkomstår.

SKATs fremgangsmåde stammer uden tvivl fra det styresignal om aktivers uberettigede placering i virksomhedsordningen, der blev sendt i høring i efteråret 2015. I udkastet til styresignalet fremgår følgende:

Hvis et aktiv uberettiget er indskudt i virksomhedsordningen, men det på grund af genoptagelsesfristen ikke er muligt at korrigere indskudskontoen, udtager SKAT aktivet over hæverækkefølgen, jf. virksomhedsskattelovens § 5, i det første indkomstår, der ligger inden for genoptagelsesfristen. Aktivet udtages med virkning fra primo indkomståret.

Det er vores opfattelse, at det er yderst kritisabelt, at SKAT gennemfører ændringer på baggrund af et udkast til styresignal, der pt. har været over 1½ år undervejs, når der ikke forefindes en konkret lovhjemmel til disse ændringer. Hjemlen til at gennemføre disse ændringer stammer udelukkende fra en intern vurdering hos SKAT, som endnu ikke er udmøntet i et konkret styresignal.

Vi er naturligvis ikke enige med SKAT i denne fremgangsmåde.

Det er vores opfattelse, at SKAT ikke vilkårligt kan ændre på årets hævninger for et givet indkomstår og flytte hævningerne til et andet indkomstår.

Som nævnt tidligere er indkomståret efter dansk skatteret ukrænkeligt. Således skal indtægter medregnes i det indkomstår, hvor der erhverves endeligt ret til indtægten jf. statsskattelovens § 4, og udgifter skal fratrækkes i det indkomstår, hvor udgiften er afholdt, jf. statsskattelovens § 6.

På samme måde må det være årets hævninger, der skal disponeres i virksomhedsskattelovens hæverækkefølge, jf. virksomhedsskattelovens § 5. Hævningerne er sket i de nu forældede indkomstår - indkomstår 2011 og 2012 - og kan ikke flyttes til et andet indkomstår - i det her tilfælde indkomståret 2013. Dette strider mod hele opbygningen af virksomhedsordningen og den måde, hvorpå man disponerer et indkomstårs overskud på i virksomhedsordningen.

Hvis SKAT skulle have ret i, at man vilkårligt kan flytte hævninger fra et indkomstår til et andet, vil det have indflydelse på, om indkomsten i 2013 kan opspares, idet det er årets hævninger sammenholdt med indkomstårets overskud, der er bestemmende for, om der kan ske opsparing af overskud. Tvangshævningerne af anfordringsgældsbreve, mellemregninger og udlån i 2013 bryder med dette princip, idet der ikke er tale om hævninger, der vedrører indkomståret 2013 - der er tale om hævninger, der skal henføres til indkomstårene 2011 og 2012.

Konto for opsparet overskud skal efter vores opfattelse tilrettes uden at det påvirker hævningerne og skattebetalingen, og den foreløbige virksomhedsskat må anses for endelig. Indskudskontoen og kapitalafkastgrundlaget skal tilrettes i det omfang, aktivet har indgået heri.

Alternativt sker der ved udtagningen i et forældet indkomstår ikke nogen ændring af konto for opsparet overskud, men udelukkende en tilretning af indskudskontoen og kapitalafkastgrundlaget.

Det forhold, at hævningerne er omfattet af forældelse jf. skatteforvaltningslovens § 26, er i overensstemmelse med artikel forfattet af Frans Nørgaard, SKAT, i Skattefagligt 2014 2. Heri gør forfatteren sig til talsmand for det synspunkt, at hævningerne ikke kan ændres efter udløb af fristen i skatteforvaltningslovens § 26, stk. 1 og 2.

Det må efter vores opfattelse betyde, at hvis genoptagelsesfristen er udløbet, får en hævning af aktivet ud af virksomhedsordningen ikke indkomstmæssig betydning for så vidt angår hævning af opsparet overskud. Virkningen er alene, at det pågældende aktiv fremadrettet ikke indgår på indskudskontoen og i kapitalafkastgrundlaget med de følger dette får for beregning af kapitalafkast, rentekorrektion og beskatning af renteindtægter.

Der kan henvises til Skatteministeriets svar på spørgsmål 26 i LF 200 fremsat den 11. juni 2014. I spørgsmålet spørges dertil, om der kan ske en regulering af en fejlagtig indskudskonto, hvilket Skatteministeren bekræfter. Han anfører dog følgende:

"Hvis en indskudskonto for en selvstændigt erhvervsdrivende er opgjort fejlagtigt, vil den forkerte saldo på indskudskontoen kunne korrigeres, således at den korrekte saldo kan lægges til grund for fremtidige skatteansættelser. En særskilt ændring af tidligere års skatteansættelser som følge af ændringen af den fejlagtigt opgjorte saldo kan derimod kun ske i overensstemmelse med genoptagelsesreglerne i skatteforvaltningslovens §§ 26 og 27."

Det er således den korrekte saldo, der skal lægges til grund for fremtidige ansættelser. Ændringer af skatteansættelser som følge af den fejlagtigt opgjorte saldo kan således alene tillægges virkning inden for fristerne i skatteforvaltningslovens § 26.

Udvidelse af SKATs muligheder

Det er SKATs påstand, at det er muligt at udtage et aktiv af virksomhedsordningen i det tidligste år (år 1) indenfor den ordinære genoptagelsesfrist, uanset aktivet er skudt ind i virksomhedsordningen i et tidligere indkomstår. Der er ikke nogen lovhjemmel, der giver SKAT ret til denne fortolkning, så hvis de får ret i deres påstand, hvad skal så stoppe dem fra at sige, at de bare kan tage aktivet ud i det seneste år (år 3) indenfor den ordinære genoptagelsesfrist, såfremt det stiller SKAT bedre - f.eks. hvis der ikke er opsparet overskud før i år 3?

Det er vores opfattelse, at Skatteankestyreisen bør være meget varsomme med at give SKAT så vide muligheder på områder, hvor der ikke er lovgivet. Hvis SKATs påstand accepteres, vil skatteretlige forældelses- og periodiseringsregler i mange tilfælde miste deres betydning.

Vi har en meget omfattende praksis for ekstraordinær genoptagelse indenfor området "glemte fradrag", hvor SKAT mv. meget strengt fortolker, at det ikke er muligt at opnå ekstraordinær genoptagelse i de tilfælde, hvor man udenfor de ordinære genoptagelsesregler opdager, at man ikke har fratrukket f.eks. befordring, renteudgifter e.l., uanset at skatteyderen kan opgøre, at fradraget er fuldt berettiget.

Det kan godt sidestilles med denne situation, hvor SKAT har "glemt at ligne" en ansættelse for et forældet år indenfor de ordinære genoptagelsesfrister, men efterfølgende finder ud af, at skatteyder har indskudt et aktiv i virksomhedsordningen, som SKAT mener ikke bør indgå i denne. Skal SKAT så have mulighed for at udtage dette aktiv indenfor den ordinære genoptagelsesfrist, selv om det er imod den generelle praksis for ekstraordinær genoptagelse? Hvis ja, så bør det også accepteres, at glemte fradrag for et forældet indkomstår, kan fradrages i det tidligste år indenfor den ordinære genoptagelsesfrist.

Hvis man tænker sig en situation, hvor der er afholdt udgifter til ombygning af en afskrivningsberettiget bygning, og der i ombygningsåret er foretaget straksafskrivning med 2 mio. kr. Hvis skatteyder 8 år efter opdager, at der ved en fejl ikke er medtaget samtlige udgifter men f.eks. mangler 2 mio. kr. mere, vil SKAT så acceptere, at der fradrages 2 mio. kr. i det tidligste år indenfor den ordinære genoptagelsesfrist, eller skal skatteyder nøjes med, at der tillægges 2 mio. kr. til afskrivningssaldoen, som kan afskrives fra og med det tidligste år indenfor genoptagelsesfristen? SKAT vil formentlig kun godkende det sidste, men så er det jo ikke lige vilkår for alle.

Eller den omvendte situation, hvor man har foretaget straksfradrag med 4 mio. kr., men SKAT opdager udenfor den ordinære genoptagelsesfrist, at fradraget kun skulle være 2 mio. kr., risikerer vi så fremadrettet, at SKAT mener de kan ændre forholdet og forhøje skatteyder det tidligste år indenfor den ordinære genoptagelsesfrist?

Det er vores opfattelse, at såfremt Skatteankestyrelsen giver SKAT ret i deres påstand, risikerer vi at stå i en uigennemsigtig situation, hvor ingen kan gennemskue, hvilke forhold der ligger indenfor de almindelige genoptagelsesregler, og hvilke forhold der ikke gør.

Lighedsgrundsætning og proportionalitetsprincippet

Vi er bekendt med, at SKAT i forbindelse med ligningen i konkrete sager har praktiseret efter de principper, der er angivet i ovennævnte artikel af Frans Nørgaard. Dvs. at SKAT anerkender, at man ikke vilkårligt kan flytte hævninger fra et indkomstår til et andet.

Ud fra lighedsgrundsætningen skal skatteydere med samme forhold behandles ens, og derfor kan SKAT ikke stille A og B dårligere end de skatteydere, der har fået lignet tilsvarende forhold, inden SKAT nedsatte en decideret kontrolgruppe på området.

Det bemærkes, at Kammeradvokaten i relation til ovennævnte styresignal har undersøgt, om det er muligt at lave fristgennembrud for så vidt angår hævningerne, og at styresignalet er udsat på ubestemt tid. Det er retssikkerhedsmæssigt meget betænkeligt, at SKAT på trods heraf gennemfører ansættelsesændringer vedrørende disse forhold. Enhver berettiget tvivl bør komme skatteyderne til gode.

Det følger af proportionalitetsprincippet, at skattemyndighederne skal træffe den mindst bebyrdende afgørelse for en skattepligtig. I denne sag, hvor der ikke ses at være direkte lovhjemmel til vilkårligt at flytte hævninger og genbeskatte opsparet overskud i andre indkomstår, end de indkomstår, hvori fejlen er begået, bør hævningen ikke få konsekvenser for genbeskatning af opsparet overskud.

Kommentar til afgørelser SKAT henviser til

Indledende kan man sige, at vi har haft sælgerfinansiering i virksomhedsordningen, både i form af anfordringslån, sælgerpantebreve og mellemregninger, siden virksomhedsskatteloven blev indført med virkning for indkomståret 1987 - altså for 30 år siden.

Det har i rådgiverkredse været opfattelsen, at sælgerfinansiering kan indgå i virksomhedsordningen, så længe den var på markedsmæssige vilkår - uanset, om der var tale om anfordringslån, sælgerpantebreve eller mellemregninger, i og med der ikke har været offentliggjorte afgørelser om forholdet tidligere.

Ved SKM2015. 728.LSR afgør Landsskatteretten, at anfordringslån ikke kan indgå i virksomhedsordningen, idet denne lånetype som udgangspunkt kun indgås indenfor familien, hvorfor et sådant lån ikke kan være på markedsvilkår.

Som nævnt tidligere er vi ikke enige i afgørelsen, idet virksomhedsskattelovens § 15, stk. 3 siger, at salgssummen ved overdragelse af en virksomhed skal indgå i virksomhedsordningen - uden nævnte begrænsninger.

SKM2015.728.LSR vedrører en anmodning om bindende svar og dermed en forventet disposition i forbindelse med en fremtidig virksomhedsoverdragelse.

Det er vores opfattelse, at det er retssikkerhedsmæssigt kritisabelt, at SKAT med baggrund i denne afgørelse, som er afsagt 28 år efter virksomhedsskatteloven blev indført, begynder at udtage anfordringslån og anden sælgerfinansiering for indkomstår der ligger forud for 2015. Der er efter vores opfattelse tale om en praksisændring, som kun kan have virkning for anfordringsgældsbreve, der indgår som en del af berigtigelsen fra og med indkomståret 2015, da ændring af administrativ praksis kun kan få fremadrettet virkning, når der er tale om en skærpelse af praksis.

Hvis anfordringslånet var stiftet i f.eks. 1987 og sælger stadig anvendte virksomhedsordningen, skal SKAT så have mulighed for at flytte gældsbrevet ud af virksomhedsordningen på baggrund af ovennævnte kendelse? Hvis ikke, hvem skal så sætte begrænsninger for hvor mange år SKAT kan gå tilbage og hente gamle mellemværender frem og flytte dem ud af virksomhedsordningen?

Det fremgår som nævnt ikke tydeligt af lovteksten eller bemærkningerne til loven, om anfordringslån og anden sælgerfinansiering kan eller ikke kan indgå i virksomhedsordningen, hvorfor skatteydere og deres rådgivere udelukkende har kunnet forholde sig til den praksis der var på området. Selv om der igennem hele virksomhedsskattelovens levetid er indskudt sælgerfinansiering i virksomhedsordningen, har SKAT ikke tidligere rejst sager på området. Der har således ikke været en praksis at forholde sig til, så skatteyderne og deres rådgivere har stolet på at formuleringen i virksomhedsskattelovens § 15, stk. 3 må betyde, at det er muligt at have sælgerfinansiering i virksomhedsordningen.

SKAT har nu rejst en del sager, hvor de anfører, at sælgerpantebreve og mellemregninger, opstået ved overdragelse af en virksomhed og indgået på markedsmæssige vilkår, kan indgå i virksomhedsordningen, mens anfordringslån ikke kan.

Uanset om vi - skatteydere og deres rådgivere - er enige i SKATs udlægning af praksis efter SKM2015.728.LSR eller ej, har vi ikke haft mulighed for at følge den nye praksis før afgørelsen fra 2015.

Det er derfor vores opfattelse, at SKAT ikke bør flytte sælgerfinansiering ud af virksomhedsordningen, som er opstået før 2015 på baggrund af ovennævnte afgørelse samt et udkast til styresignal, der endnu ikke er vedtaget. Det er som nævnt tidligere endvidere vores opfattelse, at det er retssikkerhedsmæssigt meget kritisabelt, når SKAT udtager sælgerfinansiering af virksomhedsordningen for indkomstår, som er forældede i henhold til skatteforvaltningslovens § 26, samt flytter udtagningstidspunktet frem til et indkomstår indenfor genoptagelsesfristerne i skatteforvaltningslovens § 26.

Er fordringerne erhvervsmæssige?

SKAT henviser i deres sagsfremstilling til 8 domme og afgørelser!! Det er mange afgørelser, og det er vanskeligt at forestille sig, at samtlige domme og afgørelser er relevante og sammenlignelige med denne sag, ligesom det må anses at være uoverskueligt for en skatteyder, at skulle tage stilling til 8 domme/afgørelser, hvor af flere af dem endda kun er kortfattede Højesteretsdomme, hvor der ikke længere er henvisning til tidligere instanser på SKATs hjemmeside.

SKM201S.610.SR, SKM2015.728.LSR, SKM2016.15.SR samt

SKM2016.278.SR omhandler alle hvorvidt et udlån kan ske fra VSO eller om der er tale om et privat udlån.

Det er umiddelbart kun de to afgørelser fra 2015, der vedrører fordringer opstået i forbindelse med overdragelse af virksomhed, hvorfor de øvrige umiddelbart ikke kan anses at være sammenlignelige med denne sag.

Skattemæssig konsekvens af genoptage/se af indkomståret 2013

De resterende 4 domme/afgørelser vedrører beskatning af genvundne afskrivninger eller opsparet overskud i forbindelse med ophør eller afhændelse af en virksomhed.

Det er således afgørelser vedrørende bestemmelser i virksomhedsskatteloven eller afskrivningsloven, hvor der er direkte lovhjemmel til at beskatte dispositioner foretaget i tidligere indkomstår i ophørs/afståelsesåret.

Det er derfor vores opfattelse, at disse afgørelser ikke er relevante eller sammenlignelige med vores sag, idet vores sag vedrører et forhold, hvor der ikke er direkte lovhjemmel til at efterbeskatte en disposition i et indkomstår i et senere indkomstår.

Henvisning til relevante afgørelser SKM2014.860.LSR

I denne sag havde et selskab anvendt et forkert periodiseringsprincip i forbindelse med opgørelse af avance/tab for selskabets værdipapirer. Selskabet havde således anvendt realisationsprincippet for værdipapirer, der rettelig burde opgøres ved anvendelse af lagerprincippet. SKAT havde derfor korrigeret selskabets indkomstopgørelse for 2009-2011. Skatteyder anmodede som følge heraf om genoptagelse af indkomstansættelsen for indkomståret 2008, idet indkomsten for dette år ved korrekt opgørelse i henhold til lagerprincippet skulle nedsættes med ca. 4,2 mio. kr. Landsskatteretten fandt i sagen, at anvendelsen af lagerprincippet ikke kunne anses som opgørelse af en "balancepost", efter skatteforvaltningslovens § 26, stk. 7, og der kunne derfor ikke ske genoptagelse efter nævnte bestemmelse i et tilfælde, hvor skattemyndighederne havde ændret skatteansættelsen som følge af, at nogle værdipapirer var behandlet forkert skattemæssigt.

Landsskatteretten nægtede genoptagelse, idet en anvendelse af lagerprincippet for 2008 ikke ville være en direkte følge af ændringer for de øvrige år, men måtte anses at være en følge af forkert retsanvendelse.

Det er vores opfattelse, at denne afgørelse måske ikke er direkte sammenlignelig med vores sag, men forholdene kan sammenlignes. Der kan i denne sag ikke godkendes ekstraordinær genoptagelse - på samme måde som ved udtagen af aktiv fra virksomhedsordningen, men forholdet kan heller ikke rettes ved, at der bare gennemføres en ændring indenfor den ordinære genoptagelsesfrist (reguleringen tages med i 2009).

Ironisk nok argumenterer SKAT bl.a. for, at forholdet i ovennævnte sag må sidestilles med praksis indenfor "glemte fradrag", hvorfor der ikke bør være mulighed for ekstraordinær genoptagelse.

SKM2006.612.HR

Højesteret tilkendegav ved sin afgørelse, at det skal accepteres, at den ansættelse, der foretages inden for den ordinære genoptagelsesfrist, kan vedrøre et afskrivningsgrundlag, hvor anskaffelsen eller opgørelsen ligger uden for den ordinære genoptagelsesfrist.

Hvis et afskrivningsgrundlag, der ligger uden for ordinær genoptagelsesfrist, således er ansat forkert, kan det korrekte afskrivningsgrundlag hermed lægges til grund for skatteansættelsen, når blot ansættelsen foretages inden for den ordinære frist.

Bestemmelsen omfatter fx tilfælde, hvor det efterfølgende konstateres, at et afskrivningsgrundlag for et indkomstår uden for den ordinære genoptagelsesfrist, er opgjort forkert. SKAT har adgang til at lægge afskrivningsgrundlaget, som det ville have set ud, hvis der var foretaget ansættelsesændringer i tidligere år, til grund ved ansættelsen i de indkomstår, hvor ændringen af afskrivningerne kan ske inden for den ordinære genoptagelsesfrist. SKAT skal foretage en beregning over, hvilke skattemæssige virkninger ændringer i grundlaget for det tidligere år har for de år der kan forhøjes indenfor den ordinære genoptagelsesfrist. Derimod kan selve afskrivningsgrundlaget ikke ændres udenfor fristen i skatteforvaltningslovens § 26, stk. 1.

Dette understøtter vores argumentation med, at SKAT kan ændre indskudskonto og kapitalafkastgrundlag udenfor den ordinære genoptagelsesfrist, og samtidig ændre rentekorrektion, kapitalafkast mv. indenfor den ordinære genoptagelsesfrist. Hvorimod SKAT IKKE kan flytte ændringen af indskudskonto mv. indenfor den ordinære genoptagelsesfrist."

Klagerens repræsentant har på retsmødet med Landsskatteretten, henvist til forskellige artikler og afgørelser på området. Der er blandt andet henvist til 2 ikke SKM-offentliggjorte afgørelser med sagsnummer; 144987604 og 14-4987604. Det er repræsentantens opfattelse, at sælgerfinansiering skal placeres i virksomhedsordningen. Såfremt Landsskatteretten er af en anden opfattelse, kan hævningen ikke flyttes til et nyere indkomstår inden for den ordinære ligningsfrist, idet hævningen burde være foretaget i et tidligere indkomstår.

Landsskatterettens afgørelse

Det følger af virksomhedsskattelovens § 1 og bestemmelsens forarbejder, at samtlige erhvervsmæssige aktiver i virksomheden skal medtages i virksomhedsordningen, og at ikke-erhvervsmæssige aktiver ikke kan medtages.

I virksomhedsskattelovens § 5 er der fastsat nærmere regler vedrørende hæverækkefølgen i tilfælde, hvor der sker overførsel af værdier fra virksomheden til den skattepligtige. Det følger af skatteministerens svar, i forbindelse med vedtagelse af virksomhedsskattelovens § 11, om rentekorrektion at:

"Da virksomheden ikke er et selvstændigt retssubjekt, kan der ikke fra virksomheden ydes lån, når dette ikke har erhvervsmæssig karakter. Hvis den skattepligtige finansierer privat långivning ved at hæve beløb i virksomheden, sker hævningen efter prioriteringsorden i § 5. Virksomheden kan dog godt give kredit til personer, som har en erhvervsmæssig tilknytning til virksomheden f.eks. varedebitorer. Endvidere kan virksomheden placere ledig kapital som bankindskud, i obligationer mv."

Virksomhedsskattelovens § 15, stk. 3, har følgende ordlyd:

"Afstår den skattepligtige en af flere virksomheder, en virksomhed, der er udskilt fra den bestående virksomhed, eller en ideel andel af en virksomhed, indgår salgssummen i virksomhedsordningen. Opgørelsen af overskud og overførsler sker under ét for hele indkomståret for både den afståede virksomhed og den resterende virksomhed."

Den opsparede virksomhedsindkomst i virksomhedsordningen er alene undergivet en foreløbig beskatning, indtil der sker en hævning til et privat formål, jf. virksomhedsskattelovens § 10. Klageren kan således ikke disponere over den opsparede indkomst, hvis formålet primært tilgodeser hans private interesser, uden at beløbet må anses hævet i virksomhedsordningen. Anvendes midler i virksomhedsordningen til sådanne udlån vil et beløb svarende til udlånet blive anset for en hævning i rækkefølgen efter virksomhedsskattelovens § 5.

Anfordringstilgodehavender ved overdragelse af virksomhed i virksomhedsordningen

I forbindelse med delsalg/overdragelse af klagerens og ægtefællens virksomhed opstod 3 tilgodehavender. Et anfordringslån på 2.500.000 kr., to mellemregninger på henholdsvis 833.693 kr. og 2.788.802 kr. til deres søn. Ved overdragelsen udgjorde sælgerfinansiering således i alt 6.122.495 kr., som blev fordelt ligeligt mellem ægtefællerne, dvs.

3.061.247 kr. til hver. Udlånene blev placeret i virksomhedsordningen uden rente, afdragsprofil eller sikkerhed.

Udgangspunktet er, at en fordring/sælgerfinansiering, der opstår i forbindelse med delsalg af virksomhed eller salg af et aktiv, har erhvervsmæssig karakter, idet der er en sammenhæng mellem salget og den opståede fordring. Bestemmelsen i virksomhedsskattelovens § 15, stk. 3 hindrer dog ikke, at der foretages en konkret vurdering af, om den sælgerfinansiering, der aftales mellem interesseforbundne parter, kan anses for erhvervsmæssig eller ej. Se hertil SKM2017.731.LSR.

I SKM2015.728.LSR kom Landsskatteretten frem til, at en fordring, der opstod ved delsalg af næringsbeskattede ejendomme til den pågældendes søn, ikke kunne blive i sælgerens virksomhedsordning. Der var her tale om en 100 % sælgerfinansiering på anfordringsvilkår med og uden panteret. Der blev i vurderingen lagt vægt på, at finansieringen ikke kunne anses for erhvervsmæssigt, idet udlånet var ydet for at tilgodese skatteyderens private interesser. Det blev vurderet, at en lignende sælgerfinansiering ikke ville være sædvanlig overfor uafhængig tredjemand.

I SKM2017.545.LSR kom Landsskatteretten frem til, at en delvis sælgerfinansiering i form af sælgerpantebrev på ca. 20% af den samlede salgssum var erhvervsmæssig og kunne forblive i virksomhedsordningen. Det blev vurderet, at en lignende handel ville være sædvanlig overfor uafhængig tredjemand.

Det afgørende for hvorvidt et udlån i forbindelse med overdragelse af virksomhed anses for erhvervsmæssigt, er ifølge praksis en konkret vurdering af, om udlånet kan anses for at være sket på sædvanlige markedsvilkår, herunder om en lignede sælgerfinansiering ville have fundet sted overfor en uafhængig tredjemand. Det afgørende er, om udlånet kan anses for et normalt led i virksomhedens drift.

Landsskatteretten finder ikke, at tilgodehavenderne kan anses for erhvervsmæssige aktiver. Der er herved lagt vægt på, at der ikke er aftalt rentetilskrivning, en afdragsplan eller stillet sikkerhed for lånene. Ud fra dette finder Landsskatteretten ikke, at klageren vil have ydet et tilsvarende sælgerfinansiering til en uafhængig tredjemand, hvorfor udlånet primært er båret af private interesser. Udlånet anses derfor for et privat aktiv, der ikke kan placeres i virksomhedsordningen, som skal overføres i hæverækkefølgen efter virksomhedsskattelavens § 5.

Landsskatteretten stadfæster SKATs afgørelse på dette punkt.

Udlån fra virksomhedsordningen til sønnen

…

Landsskatteretten stadfæster SKATs afgørelse på dette punkt.

Tidspunkt for hævning i virksomhedsordningen Skatteforvaltningslovens § 26, stk., 1, har følgende ordlyd:

"Told- og skatteforvaltningen kan ikke afsende varsel som nævnt i § 20, stk. 1, om foretagelse eller ændring af en ansættelse af indkomst- eller ejendomsværdiskat senere end den 1. maj i det fjerde år efter indkomstårets udløb. Ansættelsen skal foretages senest den 1. august i det fjerde år efter indkomstårets udløb (...)."

Tilgodehavenderne anses for et privat aktiv. Spørgsmålet er herefter, hvornår aktiverne skal hæves ud af virksomhedsordningen. I henholdsvis 2011 og 2012 ved etableringen af lånene eller i 2013, hvor SKAT konstaterer, at udlånene er fejlagtigt placeret i virksomhedsordningen.

Tilgodehavenderne fremgår af klagerens skatteregnskaber for årene 2013-2015, hvoraf tilgodehavenderne indgår i virksomhedens balance samt specifikation.

SKAT har ikke tidligere gennemgået klagerens regnskaber, og det har derfor ikke været muligt at konstatere, om udlånet fejlagtigt var medtaget i virksomhedsordningen før gennemgangen af regnskaberne for de omhandlende indkomstår.

I SKM2003.413.HR har Højesteret taget stilling til en beslægtet problemstilling, hvor der var enighed om, at skatteyderen ikke var berettiget til at anvende virksomhedsordningen. Herefter foretog skattemyndighederne almindelig ophørsbeskatning i henhold til virksomhedsskattelovens § 15 b, stk. 1., hvilket Højesteret var enig i. Skatteyderen havde gjort gældende, at han heller ikke i de tidligere indkomstår havde været berettiget til at anvende virksomhedsordningen, og at der derfor var indtrådt forældelse vedrørende beskatningen af det opsparede overskud i virksomheden. Retten lagde ved deres afgørelse vægt på, at skatteyderen havde valgt at benytte virksomhedsordningen i årene, at indkomsten alene var undergivet en foreløbig beskatning, og at skatteyderen var ophørt med at anvende virksomhedsordningen. Herefter tog Højesteret SKATs påstand om frifindelse til følge.

Landsskatteretten har i SKM2018.467.LSR, taget stilling til, at en del af en ejendom, som burde være overført til privatøkonomien i indkomståret 2004, kunne hæves ud af virksomhedsordningen i indkomst året 2013, som var inden for den ordinære ligningsfrist.

Landsskatteretten har endvidere i en ikke SKM-offentliggjort afgørelse af 22. november 2017, j. nr. 12-0192023 taget stilling til tidspunktet for udtagningen af udlejningsaktiver, der ikke kunne medtages i virksomhedsordningen. Spørgsmålet var, om udtagningen af aktiverne skulle ske på tidspunktet for anskaffelse af aktiverne i et forældet indkomstår, eller om SKAT var berettiget til at udtage aktiverne på det tidspunkt, hvor SKAT blev opmærksom på, at der indgik fejlagtigt placeret aktiver i virksomhedsordningen. Landsskatteretten fandt, at SKAT med rette havde hævet aktiverne ud af virksomhedsordningen på det tidspunkt, hvor SKAT blev opmærksom på udlejningsaktiverne. Det blev bemærket, at klageren i selvangivelsen havde valgt at medtage aktiver og resultat under virksomhedsordningen, og at SKAT i øvrigt ikke tidligere havde haft tilstrækkelig grundlag for at anfægte denne bogføring.

Der henvises endvidere til ikke SKM-offentliggjort afgørelse af 8. november 2018, j. nr. 14-4169601. Her kom Landsskatteretten frem til at en sælgerfinansiering var privat, og skulle hæves ud af virksomhedsordningen i indkomståret 2010. Sælgerfinansieringen var opstået i indkomståret 2007.

Klagerens tilgodehavende kan ikke indgå i virksomhedsordningen, jf. forarbejderne til virksomhedsskattelovens § 5 og § 11 samt SKM2015.728.LSR. Klageren har imidlertid de facto valgt at medtage tilgodehavende under virksomhedsordningen i indkomståret 2013, og SKAT har i øvrigt ikke tidligere haft tilstrækkelig grundlag for at anfægte denne bogføring. Som konsekvens herved har SKAT med rette hævet aktiverne ud af virksomhedsordningen i 2013. Lånet skal anses for hævet ved udgangen af indkomståret 2013, jf. virksomhedsskattelovens § 2, stk. 5. Ændring af skatteansættelsen for indkomståret 2013 er sket inden for den ordinære genoptagelsesfrist i skatteforvaltningslovens § 26, stk. 1. Der henvises til SKM2018.467.LSR og Landsskatterettens afgørelse den 8. november, j. nr., 14-4163601.

Repræsentantens henvisning til Landsskatterettens afgørelse med j. nr. 14-1492502, ændrer ikke på ovenstående, idet denne afgørelse adskiller sig fra denne klage, fordi SKAT havde brugt en anden begrundelse for hævetidspunktet, herunder anvendt reglerne i skatteforvaltningslovens § 26, stk. 5, om kontrollerede transaktioner.

På baggrund af ovenstående stadfæster Landsskatteretten SKATs afgørelse."

Vedrørende C

C drev i en årrække selvstændig erhvervsvirksomhed fra to landbrugsejendomme, Y2-gård og Y3-gård, i Y4-by og anvendte virksomhedsordningen i virksomhedsskatteloven på indkomst fra virksomheden.

I 2001 overdrog C 20 % af ejendommen Y2-gård til sin datter, TL. Det fremgår ikke af sagen, hvad købesummen for andelen af ejendommen var. Der opstod i forbindelse med overdragelsen en fordring, hvorefter TL skyldte C 1.340.892 kr. Fordringen, der som mellemregning blev aktiveret som et tilgodehavende i virksomheden, henstod uforrentet. I indkomståret 2012 var tilgodehavendet fortsat medtaget som et aktiv i virksomheden, nu med en saldo på 745.363 kr., idet mellemregningen var blevet nedbragt som følge af enkeltstående afdrag, herunder i form af gaver til TL fra hendes forældre.

I 2008 overdrog C 80 % af ejendommen Y3-gård til sin søn, TP. Købesummen var efter det oplyste fastsat til 12.852.000 kr. og blev for en del - ca. 54 % - berigtiget ved tre gældsbreve på henholdsvis 2,5 mio. kr., 2,2 mio. kr. og 2.238.539 kr. med C som kreditor og TP som debitor. Den resterende del af købesummen blev berigtiget ved en gave på 1.396.882 kr., overtagelse af prioritetsgæld på 4.435.649 kr. og aftægt/boligret på 80.930 kr.

De tre udlån på i alt 6.938.539 kr. blev aktiveret som fordringer i virksomheden og kunne i henhold til gældsbrevene opsiges af C med 6 måneders varsel, og TP kunne til enhver tid indfri eller betale afdrag på gælden. Lånet på 2,5 mio. kr. skulle forrentes "med den til enhver tid gældende mindsterente", og de øvrige lån skulle forrentes med 4 % p.a. I indkomståret 2012 var udlånene fortsat medtaget som aktiver i virksomheden. Det fremgår ikke af sagen, at der er afdraget på lånene, men i SKATs afgørelse af 29. juni 2016, jf. herom nedenfor, er lånet på 2.238.539 kr. medtaget i virksomhedsordningen for 2012 med 2.005.638 kr., således at udlån til TP dette år er medtaget med i alt 6.705.638 kr.

I 2013 overdrog C de resterende 20 % af Y3-gård til TP for en købesum på 4.590.000 kr. Købesummen blev berigtiget ved en gave på 787.885 kr., overtagelse af prioritetsgæld på 2.141.806,07 kr., aftægt/boligret på 38.448 kr. samt ved oprettelse af to gældsbreve vedrørende lån på henholdsvis 1.215.000 kr. og 406.860 kr., i alt 1.621.860 kr., med C som kreditor og TP som debitor. Også disse udlån blev medtaget som aktiver i virksomheden. For så vidt angår lånet på 1.215.000 kr., var der i henhold til gældsbrevet aftalt forrentning med 3 % p.a. og i øvrigt samme opsigelses-, indfrielses- og afdragsvilkår som i gældsbrevene fra 2008. Der foreligger ikke oplysninger om eventuelle aftalevilkår for det andet gældsbrev. I indkomståret 2013 var disse udlån medtaget som aktiver i virksomheden med 1.621.860 kr.

Den 29. juni 2016 traf SKAT afgørelse om forhøjelse af Cs personlige indkomst for 2012 og 2013 som følge af, at SKAT anså de tilgodehavender, som var opstået hos C i forbindelse med afståelsen af landbrugsvirksomhed til hans datter og søn, for hævet ud af virksomhedsordningen.

C klagede over SKATs afgørelse til Landsskatteretten, som den 16. november 2018 stadfæstede SKATs afgørelse. I Landsskatterettens afgørelse hedder det bl.a.:

"SKAT har ikke anset tilgodehavender på i alt 7.451.001 kr., opstået i forbindelse med overdragelse af landbrugsejendomme, som erhvervsmæssige aktiver. Som en konsekvens heraf har SKAT hævet tilgodehavenderne ud af virksomhedsordningen i indkomståret 2012.

SKAT har ikke anset tilgodehavender på i alt 1.621.860 kr., opstået i forbindelse med overdragelse af landbrugsejendom, som et erhvervsmæssig aktiv. Som konsekvens heraf har SKAT hævet tilgodehavende ud af virksomhedsordningen i indkomståret 2013.

SKAT har som konsekvens af ovenstående foretaget ændringer i virksomhedsordningen for indkomstårene 2012, 2013 og 2014.

Landsskatteretten stadfæster SKATs afgørelse.

…

Faktiske oplysninger

Klageren driver virksomhed med drift af landbrugsejendommene Y5-adresse og Y6-adresse, Y4-by. Klageren har valgt beskatning efter virksomhedsordningen.

I 2001 overdrages 20 % af landbrugsejendommen Y2-gård, Y6-adresse, til klagerens børn, herved opstod en mellemregning i klagerens virksomhedsordning:

Mellemregning TL 2001

Mellemregning pr. 31.12.2001 1.340.892 kr.

Der sker ikke forrentning af mellemregningen.

I 2008 overdrages 80 % af landbrugsejendommen Y3-gård, Y5-adresse, til 12.852.000 kr., til klagerens børn, heraf udgjorde tilgodehavender ved gældsbreve 6.938.539 kr., overdraget prioritetsgæld 4.435.649 kr., gave 1.396.882 kr. og aftægt/boligret 80.930 kr.

Der blev oprettet tre gældsbreve ved ejendomshandlen som blev placeret i virksomhedsordningen:

Tilgodehavende i forbindelse med ejendomshandel Gældsbrev nr. 1 af den 2. september 2008 med TP:

Pålydende 2.500.000 kr. forrentes fra 1. januar 2008 med til enhver tid gældende mindsterente.

Renterne betales årligt en gang årligt senest 30.december.

Gældsbrevet kan opsiges af kreditor med 6 måneders varsel.

Debitor kan til enhver tid indfri gældsbrevet eller betale afdrag på gælden.

Tilgodehavende i forbindelse med ejendomshandel

Gældsbrev nr. 2 af den 3. september 2008 med TP:

Pålydende 2.200.000 kr. forrentes med 4 % o.a. fra 1. januar 2008.

Renterne forfalder 2 gange årligt, 30. juni og 30. december.

Gældsbrevet kan altid opsiges af kreditor med 6 måneders varsel.

Debitor kan altid indfri gældsbrevet, eller betale afdrag på gælden

Tilgodehavende i forbindelse med ejendomshandel Gældsbrev nr. 3 af den 3. september 2008 med TP:

Pålydende 2.238.539 kr. forrentes med 4 % p.a.

Renterne forfalder til betaling senest 30. december hvert år.

Kreditor kan opsige gældsbrevet med 6 måneders varsel.

Debitor kan altid indfri gældsbrevet, eller afdrage herpå.

Det er oplyst af klageren, at gældsbrevene svarede til 54 % af overdragelsessummen.

I 2013 overdrages 20 % af landbrugsejendommen Y3-gård, Y5-adresse, til 4.590.000 kr., heraf udgjorde tilgodehavende gældsbreve 1.621.860,93 kr., overtaget prioritetsgæld 2.141.806,07 kr., boligret 38.448 kr. og gave 787.885 kr., hvori indgik passivpost ved succession i sælgers ejendomsavance på 513.185 kr.

Der blev oprettet to gældsbreve i forbindelse hermed:

Gældsbrev af den 2. juli 2013 med TP:

Pålydende 1.215.000 kr. beløbet hidrører fra køb af 20 % af landbrugsejendommen Y3-gård 15. februar 2013.

Lånet forrentes fra 15. februar 2013 med 3 % p.a. og renterne betales en gang årligt senest 30. december.

Gældsbrevet kan opsiges af kreditor med 6 måneders varsel.

Debitor kan til enhver tid indfri gældsbrevet eller betale afdrag på gælden.

Anfordringsgældsbrev af den 22.8.2013 med TP Pålydende 406.860,93 kr. er udbetalt 15.2.2013.

Lånet er rente og afdragsfrit, men forfalder på anfordring.

Det er oplyst af klageren, at gældsbrevene svarede til 35 % af overdragelsessummen.

Samlet set fordelte klagerens tilgodehavender placeret i virksomhedsordningen sig således:

| Indkomstår | 2011 | 2012 | 2013 | 2014 |

| Mellemregning TL | 745.363 kr. | 745.363 kr. | 650.975 kr. | 591.125 kr. |

| Gældsbrev TP | 2.500.000 kr. | 2.500.000 kr. | 2.500.000 kr. | 2.500.000 kr. |

| Gældsbrev TP | 2.200.000 kr. | 2.200.000 kr. | 2.200.000 kr. | 2.200.000 kr. |

| Gældsbrev TP | 2.005.638 kr. | 2.005.638 kr. | 2.005.638 kr. | 2.005.638 kr. |

| Gældsbrev TP | | | 1.215.000 kr. | 1.215.000 kr. |

| Gældsbrev TP | | | 406.860 kr. | 321.860 kr. |

| Udlån i alt | 7.451.001 kr. | 7.451.001 kr. | 8.978.473 kr. | 8.833.623 kr. |

SKAT foretager hævning af gældsbrevene fra 2008 og mellemregningen fra 2001 i indkomståret 2012, mens gældsbrevene fra 2013 hæves ud i 2013.

SKATs afgørelse

SKAT har ikke anset tilgodehavender opstået i forbindelse med overdragelse af landbrugsejendomme til klagerens datter og søn for erhvervsmæssige aktiver, og derfor kan de ikke indgå i virksomhedsordningen. Som konsekvens heraf har SKAT anset 7.451.001 kr. for hævet i 2012 og 1.621.860 kr. for hævet i 2013.

Herudover medfører SKATs forhøjelse konsekvensrettelser for indkomstårene 2012, 2013 og 2014.

SKAT har anført følgende som begrundelse i afgørelse:

"(…)

1.4. SKATs bemærkninger og begrundelse

Du driver virksomhed med landbrug beliggende Y5-adresse og Y6-adresse i Y4-by.

Ifølge brev af den 25.2.2016 er det virksomhedsmæssige grundlag for tilgodehavende TP og TL:

TL køber af 20 % af ejendommen Y6-adresse af C. TP køber 80 % af ejendommen Y5-adresse de 3 store gældsbreve og køber 20 % af Y5-adresse gældsbrev 1.215.000 kr. og mellemregning ca. 400.000 kr.

Ifølge modtaget materiale fordeler gældsbrevene/mellemregning sig således:

| Indkomstår | 2011 | 2012 | 2013 | 2014 |

| Mellemregning TL | 745.363 kr. | 745.363 kr. | 650.975 kr. | 591.125 kr. |

| Gældsbrev TP | 2.500.000 kr. | 2.500.000 kr. | 2.500.000 kr. | 2.500.000 kr. |

| Gældsbrev TP | 2.200.000 kr. | 2.200.000 kr. | 2.200.000 kr. | 2.200.000 kr. |

| Gældsbrev TP | 2.005.638 kr. | 2.005.638 kr. | 2.005.638 kr. | 2.005.638 kr. |

| Gældsbrev TP | | | 1.215.000 kr. | 1.215.000 kr. |

| Gældsbrev TP | | | 406.860 kr. | 406.860 kr. |

| Udlån i alt | 7.451.001 kr. | 7.451.001 kr. | 8.978.473 kr. | 8.833.623 kr. |

Ifølge juridisk vejledning afsnit C.C.5.2.2.4 kan fordringer indgå i virksomhedsordningen, hvis de har karakter af for eksempel periodiske lån og er normal led i virksomhedens drift, derimod kan fordringer der har karakter af privat udlån og andre private aktiver ikke indgå i virksomheden.

Ifølge landsskatteretsafgørelse SKM2010.96 lagde landsskatteretten vægt på at virksomheden ikke drev udlånsvirksomhed og at fordringen ikke udsprang af virksomhedens almindelige drift. Der kunne ikke ske udlån af virksomhedens midler, da lånet var ydet for at tilgodese private interesser.

Du driver virksomhed med landbrug og driver ikke udlånsvirksomhed.

Ifølge praksis kan et udlån placeres i virksomhedsordningen, såfremt udlånet er erhvervsmæssigt begrundet og har en driftsmæssig tilknytning til virksomheden, hvorimod et ikke erhvervsmæssigt udlån anses for en privat hævning omfattet af virksomhedsskattelovens § 5.

Udlån i form af gældsbreve stiftet i 2008 i forbindelse med overdragelse af en del af landbrugsejendom til din søn, uden oplysninger om afvikling af gælden og hvor du som kreditor kan opsige gældsbrevet med på 6 måneders varsel, anses for foretaget på vilkår som normalt ikke ville være accepteret i forbindelse med salg til en uafhængig køber.

Det gældsforhold, der opstår, er således ikke et erhvervsmæssigt begrundet udlån, og et privat udlån kan ikke indgå i virksomhedsordningen, hvorfor beløbet anses for hævet ifølge virksomhedsskattelovens § 5.

Udlån i form af mellemregning med din datter og gældsbreve på anfordringsvilkår med din søn i forbindelse med salg af landbrugsejendomme til din datter og søn anses ikke for ydet på sædvanlige forretningsmæssige vilkår men skyldes de nære familiemæssige relationer. Beløbet anses for at være hævet ifølge virksomhedsskattelovens § 5.

Da udlånene er af privat karakter, kan udlånene ikke indgå i virksomhedsordningen ifølge virksomhedsskattelovens § 1 og anses for en privat hævning i hæverækkefølgen efter virksomhedsskattelovens § 5. Der henvises endvidere til højesteretsdom offentliggjort i SKM2013.505.HR, hvor udlån ikke blev anset som at have erhvervsmæssig karakter og blev anset som en overførsel fra virksomheden til den skattepligtige efter virksomhedsskattelovens § 5.

Der henvises også til SKM2015.728.LSR hvor lån på anfordringslån i forbindelse med overdragelse af næringsvirksomhed med køb og salg af ejendomme, ansås for en hævning i virksomhedsskatteordningen for overdragelsen.

Det er Landsskatterettens opfattelse at, det ikke er usædvanlig at en andel af salg af virksomhed sker i form af en aftale om delvis sælgerfinansiering, og at dette ud fra en konkret vurdering, kan være et erhvervsmæssigt udlån i relation til virksomhedsordning. Det er dog Landsskatterettens opfattelse, at det i spørgsmål 5 påtænkte udlån, ud fra en konkret vurdering, primært er båret af private interesser. Det omhandlede anfordringslån ville normalt ikke være accepteret i forbindelse med et salg til en uafhængig køber. Det gældsforhold, der opstår, er således ikke et erhvervsmæssigt begrundet udlån, og et privat udlån vil ikke kunne indgå i virksomhedsordningen, hvorfor beløbet vil anses for hævet jf. virksomhedsskattelovens § 5.

Da udlånene er af privat karakter er udlånene uberettiget anbragt i virksomhedsordningen.

På grund af genoptagelsesfristen i skatteforvaltningslovens § 26 stk. 1 er der ikke muligt at udtage mellemregning fra 2001og gældsbreve fra 2008 med virkning fra anskaffelsestidspunktet. Det tidligste tidspunkt aktiverne kan udtages, er med virkning fra den 1.1.2012.

For at der kan ske ekstraordinær genoptagelse efter skatteforvaltningslovens § 27 stk. 1 nr. 5 skal der være udvist forsæt eller grov uagtsomhed i forbindelse med at et aktiv uretmæssigt er anbragt i virksomhedsordningen.

Da det på det foreliggende ikke vurderes, at der har været udvist forsæt eller grov uagtsomhed i forbindelse med anbringelse af mellemregning gældsbreve i virksomhedsordningen, er der ikke grundlag for at SKAT genoptager indkomstårene 2001 og 2008.

Ifølge mail fra revisor af den 10.6.2016 ønskes jf. proportionalitetsprincippet at der træffes den mindst byrdefulde afgørelse mht. udtagning af finansielle aktiver - nemlig ultimo indkomståret.

Ifølge virksomhedsskattelovens § 6 stk. 1 opgøres virksomhedens skattepligtige indkomst efter skattelovgivningens almindelige regler.

Ifølge virksomhedsskattelovens § 6 stk. 2 fordeles renteindtægter ved opgørelsen af virksomhedens indkomst over den periode renteindtægterne vedrører.

Ved disponeringer i virksomhedsordningen sker beskatning efter virksomhedsskattelovens regler alt efter hvornår midlerne overføres fra privat økonomien til virksomhedsordningen efter virksomhedsskattelovens § 3 stk. 1 eller om der overføres midler fra virksomhedsordningen til privat økonomien efter virksomhedsskattelovens § 5.

Indskudskontoen er uændret på 7.963.475 kr. fra 2000 til 2014.

Gældsbreve og mellemregning vurderes derfor ikke at indgå på indskudskonto, men at udlånene sker efter virksomhedens start for virksomhedens midler. Det er derfor ikke muligt at udtage gældsbreve og mellemregning ved regulering af indskudskontoen.

Gældsbreve fra 2008 og mellemregning fra 2001 har indgået i virksomhedsordningen som et aktiv i virksomhedsordningen og som følge heraf påvirket resultaterne for de enkelte år.

Ifølge virksomhedsskattelovens § 2 stk. 4 skal beløb som overføres mellem virksomhedsordningen og privatøkonomien bogføres særskilt med virkning fra det tidspunkt, hvor overførslen finder sted.

Ifølge virksomhedsskattelovens § 2 stk. 5 sker overførsel af finansielle aktiver og passiver, indskud og overførsler efter § 5, der kan foretages inden fristen for indgivelse af selvangivelse, skal bogføres med virkning fra indkomstårets udløb.

Da gældsbreve og mellemregning har indgået i virksomhedsordningen, som aktiver og påvirket resultaterne de enkelte år, og i indkomstår 2012 ikke opfylder kravene for at gældsbreve og mellemregning kan være i virksomhedsordningen, sker beskatningen i overensstemmelse med de deraf følgende skattemæssige konsekvenser i 2012.

Denne konklusion træffes ud fra følgende afgørelser:

SKM2003.413.HR vedrørte en assurandør, der for indkomstårene 19901996 havde opsparet overskud i virksomhedsordningen, uden at dette var blevet anfægtet af skattemyndighederne. Skattemyndighederne fandt efterfølgende, at den skattepligtige hverken for indkomståret 1997 eller tidligere indkomstår havde været selvstændigt erhvervsdrivende, hvorfor betingelserne for at anvende virksomhedsordningen ikke var opfyldt. Den skattepligtige blev derfor beskattet af det samlede opsparede overskud i indkomståret 1997. Dette protesterede den skattepligtige imod, idet han gjorde gældende, at der ikke var hjemmel til beskatte hele opsparingen i indkomståret 1997, men at de opsparede beløb burde beskattes i de indkomstår, hvor de var indtjent. Vestre Landsret godkendte, at det samlede opsparede overskud blev beskattet i indkomståret 1997, idet landsretten ikke fandt, at det var en forudsætning for at foretage ophørsbeskatning efter virksomhedsskattelovens § 15 b, stk. 1, at den skattepligtige havde været berettiget til at anvende virksomhedsordningen. Højesteret stadfæstede landsretsdommen.

SKM2004.409.HR angik en skattepligtig, der for indkomstårene 19901995 havde selvangivet indkomst fra en bådudlejningsvirksomhed som erhvervsmæssig virksomhed. I indkomståret 1995 anerkendt skattemyndighederne ikke virksomheden som erhvervsmæssig og anså båden for overført fra udelukkende erhvervsmæssig til privat benyttelse i henhold til den dagældende bestemmelse i afskrivningslovens § 32 og beskattede genvundne afskrivninger. For landsretten var parterne enige om, at båden heller ikke i tidligere indkomstår havde været erhvervsmæssig.

Den skattepligtige gjorde derefter gældende, at båden ikke kunne anses for overført fra privat til erhvervsmæssig benyttelse. Landsretten fandt, at det ikke var en forudsætning for anvendelse af afskrivningslovens § 32, at formuegodet med rette havde været anvendt erhvervsmæssigt. Der blev herved lagt vægt på, at den skattepligtige havde selvangivet benyttelsen i de pågældende år som erhvervsmæssig, og at beskatningen var sket i overensstemmelse hermed. I 1995 var benyttelsen ubestridt ikke erhvervsmæssig, og beskatningen var derfor sket i overensstemmelse med de deraf følgende skattemæssige konsekvenser. Højesteret stadfæstede dommen af de grunde, der var anført af landsretten.

SKM2005.25.ØLR angik en skattepligtig, der havde foretaget salg af filmrettigheder i indkomståret 1997, hvorfor der skulle foretages avanceopgørelse efter den dagældende bestemmelse i ligningslovens § 16 E, stk. 7. Den skattepligtige havde ved selvangivelsen foretaget større afskrivninger end loven gav mulighed for. Sagen angik spørgesmålet om, hvorvidt det var de faktisk foretagne afskrivninger, eller om det alene var de afskrivninger, der lovligt kunne foretages, der skulle danne grundfag for avanceopgørelsen. Landsretten udtalte, at det ikke var en forudsætning for anvendelse af den nævnte bestemmelse om avancebeskatning, at afskrivningerne var foretaget med rette. Avancebeskatningen skulle herefter foretages på grundlag af de faktisk foretagne afskrivninger.

I SKM2010.277.BR blev en skatteyder, der ikke opfyldte regnskabskravene for at være i virksomhedsordningen, ophørsbeskattet i indkomståret 2001 af opsparet overskud. Retten fandt, at det forhold, at den skattepligtige muligvis heller ikke opfyldte regnskabskravene i årene forud for indkomståret 2001, ikke medførte, at overskuddene skulle beskattes i de pågældende år. jf. Højesterets stadfæstelse af Vestre Landsrets præmisser i SKM2003.413.HR.

SKM2013.423.VLR vedrørte en skatteyder, der havde deltaget i tre kommanditselskaber og foretaget afskrivninger på et for højt grundlag, idet han havde medregnet udbyderhonorar i afskrivningsgrundlaget. Landsretten fandt, at avanceopgørelsen skulle foretages på grundlag af de faktisk foretagne (for høje) afskrivninger og ikke kun de afskrivninger, som den skattepligtige havde været berettiget til at foretage. Landsretten lagde herved vægt på, at det hverken efter ordlyden af afskrivningslovens § 21 eller forarbejderne til bestemmelsen er en forudsætning, at de skattemæssige afskrivninger, der skal fradrages ved opgørelsen af genvundne afskrivninger, er korrekt foretagne, samt at reglerne om genvundne afskrivninger har til formål at beskatte den fortjeneste, der opstår ved, at de foretagne afskrivninger er større end ejendommens faktiske værdiforringelse.

Overførsel af aktiver fra virksomhedsordningen til privat sker via hæverækkefølgen i virksomhedsskattelovens § 5.

Opgørelser af hæverækkefølge efter virksomhedsskattelovens § 5 henvises til nedenstående punkter 2 - 4.

2. Virksomhedsordning 2012

(...)

2.4. SKATs bemærkninger og begrundelse

Ifølge mail fra revisor af den 10.6.2016 jf. proportionalitetsprincippet træffer den mindst byrdefulde afgørelse mht. udtagning af finansielle aktiver - nemlig ultimo indkomståret.

Udlånene udtages efter virksomhedsskattelovens § 2 stk. 5 med udgangen af 2012.

Ifølge modtaget anmodning modregnes indestående på mellemregningskonto i hævninger og hensat til senere hævning nedsættes til 0 kr.

Årets overførsler opgøres således

Da hele årets overskud på 879.426 kr. er hævet, kan der ikke overføres beløb til virksomhedsbeskatning efter virksomhedsskattelovens § 10 stk. 2.

Indkomst til virksomhedsbeskatning tillagt virksomhedsskat nedsættes fra 90.000 kr. til 0 kr.

Din personlige indkomst forhøjes med 90.000 kr.

Overførsler til privat anses for foretaget i en bestemt rækkefølge, også kaldet hæverækkefølgen jr. Virksomhedsskattelovens § 5. Hæverækkefølgen opgøres således:

Ifølge virksomhedsskattelovens § 10 stk. 2 er det overskud med fradrag af virksomhedsskat, der indgår på konto for opsparet overskud.

Ved hævning på konto for opsparet overskud tillægges virksomhedsskatten og medregnes til den personlige indkomst ifølge virksomhedsskattelovens § 10 stk. 3.

Hævet opsparet overskud tillagt virksomhedsskat:

Din personlige indkomst forhøjes med hævet opsparet overskud tillagt virksomhedsskat med 10.315.683 kr.

Som følge af ovenstående reguleringer ændres kapitalafkastsgrundlag efter virksomhedsskattelovens § 8:

3. Virksomhedsordning 2013

(…)

3.4. SKATs bemærkninger og begrundelse

Som følge af udlånene/tilgodehavende anses for overført til privat i 2012 beskattes renteindtægt 229.675 kr. som kapitalindkomst jf. personskattelovens § 4 stk. 1 nr. 1.

Din personlige indkomst nedsættes med 229.675 kr. og din kapitalindkomst forhøjes med 229.675 kr.

Dit overskud af virksomhed nedsættes med 229.675 kr.

Klagerens opfattelse

Klagerens repræsentant har principalt nedlagt påstand om, at tilgodehavende opnået i forbindelse med salg af virksomhed kan være placeret i virksomhedsordningen, og subsidiært nedlagt påstand om, at der ikke kan ske en tvangshævning af opsparet overskud for indkomståret 2012, idet hævningen i virksomhedsordningen rettelig skal placeres i henholdsvis indkomstårene 2001 og 2008.

Repræsentanten har i øvrigt fremført følgende i klagen:

"(…)

Argumentation:

- Fordringer opnået ved delvis virksomhedssalg - placering i virksomhedsordningen

I nærværende sag var klager (og er stadig) ved oprettelsen af fordringer i forbindelse med delvis virksomhedsoverdragelse af den opfattelse, at fordringer, der udspringer af salg af et erhvervsmæssigt aktiv, er erhvervsmæssige og som følge heraf kan placeres i virksomhedsordningen. Det følger således at virksomhedsskattelovens (VSL) § 15, stk. 3, at afstår en skattepligtig en af flere virksomheder, en virksomhed, eller en ideel af den af en virksomhed, indgår salgssummen i virksomhedsordningen. Skatteyder har i overensstemmelse hermed ladet salgsprovenu, herunder fordringer på køber indgå i ordningen.

Vi er derfor at den opfattelse, at der ikke som af SKAT antaget, er tale om et privat aktiv, der indgår i virksomhedsordningen med der er tale om en del af et salgsprovenu opstået i forbindelse med delsalg. Det fremgår da heller ikke af bestemmelsen i VSL § 15, stk. 3 nogle begrænsninger i, hvad der skal forstås ved "salgssummen". Salgssum kan således f.eks. bestå af kontant betaling eller en fordring på køber. Havde klager eksempelvis modtaget obligationer, som hel eller delvis berigtigelse af handlen, ville sådanne obligationer kunne indgå i virksomhedsordningen.

SKAT henviser til SKM2001.202.LSR, SKM2006.555.LSR,

SKM2013.505.HR samt SKM2015.728.LSR. Alle fire sager omhandler det forhold, hvorvidt et udlån kan ske fra VSO eller om der er tale om et privat udlån. I alle fire sager er resultatet, at der er tale om et privat udlån, der ikke kan ske fra VSO. Førstenævnte tre afgørelser omhandler rene udlån, mens sidstnævnte sag vedrører opstået tilgodehavende i forbindelse med delsalg af virksomhed.

Det er vores opfattelse, at sagerne de førstnævnte tre afgørelser ikke er sammenlignelige med nærværende situation, da der er tale om rene udlån fra virksomhedsordningen uden samtidig salg/delsalg af virksomheden. Ved rene kan karakteriseres som udsædvanlige for en landbrugsvirksomhed og det har intet med virksomhedsdriften i øvrigt at gøre. Derfor er sådanne udlån da heller ikke anerkendt som værende virksomhedens men er blevet karakteriseret som udslag af en privat interesse.