Parter

A

(v/advokat Jørgen Bent Thusholdt)

mod

Skatteministeriet

(v/advokat Tim Holmager)

Denne afgørelse er truffet af dommer

Bo Rasmussen.

Sagens baggrund og parternes påstande

Retten har modtaget sagen den 20. november 2020.

Sagen drejer sig navnlig om, hvorvidt sagsøgeren, A, har drevet erhvervsmæssig virksomhed i et omfang der kan berettige til fradrag.

A har fremsat følgende påstande:

1. Sagsøger udvider sagen til også at omfatte Landsskatterettens afgørelse af 24. februar 2021, der vedrører skatteåret 2019 (jf. bilag 5 og den af sagsøger forlods nedlagte påstand).

2. Sagsøgte tilpligtes at anerkende, at sagsøger er berettiget til at foretage fradrag for omkostninger, afholdt og knyttet til indtægterne i virksomheden.

3. Sagsøgte tilpligtes at anerkende, den skattemæssige fradragsret for afholdte omkostninger for indkomståret 2014 - 2015, samt indkomstårene 2016, 2017, 2018 og 2019 i sagsøgers anden skattepligtige indkomst.

4. Sagsøgte tilpligtes at anerkende, at sagsøger i perioden fra 1983 til ultimo 2014 - gennem 31 år har drevet personlig registreret erhvervsmæssig virksomhed med SE-nr. (red. nummer fjernet), der som en følge heraf har været og er blevet beskattet som erhvervsmæssig virksomhed gennem alle årene, idet alle resultater i driften er indregnet i sagsøgers andre skattemæssige forhold - uden indsigelser fra Skattemyndighederne - og derved har SKAT skabt præcedens for dette forhold.

5. Skatteministeriet skal anerkende, at sagsøgers skattepligtige indkomst skal nedsættes med kr. 123.582,00 for indkomståret 2016 og med kr. 123.261,00 for indkomståret 2017 og med kr. 113.432,00 for indkomståret 2018 og med kr. 122.692,00 for indkomståret 2019

I en påstand der benævnes en mere subsidiær påstand har sagsøgeren påstået hjemvisning.

Skatteministeriet har nedlagte følgende påstande

1. Overfor sagsøgers påstand om, at "Sagsøger udvider sagen til også at omfatte Landsskatterettens afgørelse af 24. februar 2021, der vedrører skatteåret 2019 (jf. bilag 5 og den af sagsøger forlods nedlagte påstand)", nedlægger Skatteministeriet principalt påstand om afvisning, subsidiært påstand om frifindelse.

2. Overfor sagsøgers påstand om, at "Sagsøgte tilpligtes at anerkende, at sagsøger er berettiget til at foretage fradrag for omkostninger, afholdt og knyttet til indtægterne i virksomheden", nedlægger Skatteministeriet principalt påstand om afvisning, subsidiært påstand om frifindelse.

3. Overfor sagsøgers påstand om, at "Sagsøgte tilpligtes at anerkende, den skattemæssige fradragsret for afholdte omkostninger for indkomståret 2014-2015, samt indkomstårene 2016, 2017, 2018 og 2019 i sagsøgers anden skattepligtige indkomst", nedlægger Skatteministeriet principalt påstand om afvisning, subsidiært påstand om frifindelse.

4. Overfor sagsøgers påstand om, at "Sagsøgte tilpligtes at anerkende, at sagsøger i perioden fra 1983 til ultimo 2014 - gennem 31 år har drevet personlig registreret erhvervsmæssig virksomhed med SE-nr. (red. nummer fjernet), der som en følge heraf har været og er blevet beskattet som erhvervsmæssig virksomhed gennem alle årene, idet alle resultater i driften er indregnet i sagsøgers andre skattemæssige forhold - uden indsigelser fra Skattemyndighederne - og derved har SKAT skabt præcedens for dette forhold", nedlægger Skatteministeriet principalt påstand om afvisning, subsidiært påstand om frifindelse.

5. Overfor sagsøgers påstand om, at "Skatteministeriet skal anerkende, at sagsøgers skattepligtige indkomst skal nedsættes med kr. 123.582,00 for indkomståret 2016 og med kr. 123.261,00 for indkomståret 2017 og med kr. 113.432,00 for indkomståret 2018 og med kr. 122.692,00 for indkomståret 2019", nedlægger Skatteministeriet påstand om frifindelse.

6. Overfor sagsøgers mere subsidiære påstand om, at "Sagsøger nedlægger påstand om hjemvisning", nedlægger Skatteministeriet påstand om frifindelse.

Retten har bestemt ikke at behandle sagen efter reglerne om småsager.

Dommen indeholder ikke en fuldstændig sagsfremstilling, jf. retsplejelovens § 218 a.

Oplysningerne i sagen

Det fremgår af sagen blandt andet, at sagsøgeren var ansvarlig deltager i enkeltmandsvirksomheden "G1-virksomhed. Virksomheden i det centrale virksomhedsregister (CVR) registreret under nummeret ...11. Det fremgår af registeret at virksomheden ophørte den 31. december 2019.

Fra 31. december 1983 til 9. januar 2012 var virksomheden registreret under branchekoderne 682040 og 702040, der begge omfattede "Udlejning af erhvervsejendomme".

Ved et dekret af den 9. januar 2012 blev sagsøgeren og selskaberne G2-A/S og G3-A/S taget under konkursbehandling. Sagsøgerens personligt drevne virksomhed blev herefter fra den 10. januar 2012 registreret med branchekoden "821100 Kombinerede administrationsydelser".

Denne virksomhed ophørte som anført ovenfor den 31. december 2019.

Ved en afgørelse af den 26. november 2019 traf Skattestyrelsen, men samme begrundelse afgørelse om, at sagsøgeren ikke var berettiget til fradrag for underskud for indkomstårene 2016-2018.

Afgørelserne blev indbragt for Landsskatteretten, der traf afgørelse den 21. august 2020. Af afgørelsen fremgår blandt andet følgende:

"…

Faktiske oplysninger

Klageren drev virksomheden G1-virksomhed med CVR-nr. ...11 i personligt regi i perioden 10. januar 2012 til 31. december 2019. Virksomheden var i perioden registreret med branchekode 821100 Kombinerede administrationsydelser. følge klageren blev virksomheden afmeldt, fordi det ikke længere var muligt at føre virksomheden tilbage til de overskud, der en gang var.

Klageren har tidligere drevet virksomheden G5-virksomhed under samme CVR-nr. i perioden 31. december 1983 og frem til 9. januar 2012, hvor der blev afsagt konkursdekret over klageren personligt.

Virksomheden G5-virksomhed var registreret med branchekode 682040 Udlejning af erhvervsejendomme. Ifølge klagerens oplysninger bestod aktiviteterne i G1-virksomhed i at føre ankesager for klageren personligt samt for G2-A/S og datterselskaberne G3-A/S og G4-virksomhed. Klageren har forklaret, at han i 2004 stoppede med at drive autoriseret bilhandel og gik på pension.

Klagerens bank rådede i den forbindelse klageren til at investere i aktier. Klageren har oplyst, at denne investering medførte, at han tabte hele sin formue på over 50 millioner kroner, over en kort årrække frem til 2008, hvor finanskrisen var på sit højeste. Ankesagerne, der udspringer af formuetabet, har senest været ført i Højesteret, hvor der blev afsagt dom den 9. marts 2017. Klageren fik ikke medhold i de fremsatte erstatningskrav, men han fik medhold i, at banken ikke havde overholdt investorbeskyttelsesbekendtgørelsen. En anmodning om genoptagelse af sagen blev efterfølgende afvist af Højesteret den 4. juli 2017. Klageren har oplyst, at han efterfølgende har klaget over den danske stat til Kommissionen for De Europæiske Fællesskaber, da han ikke mener, at det underliggende direktiv bag investorbeskyttelsesbekendtgørelsen er blevet korrekt implementeret i Danmark. Der er ifølge klageren endvidere fremsendt en klage til Menneskerettighedsdomstolen i Frankrig over den danske stats manglende! mangelfulde implementering af EU-direktiverne, hvor der senest den 15. oktober 2019 er sendt nye oplysninger til domstolen.

Der er ifølge klageren anvendt et tidsforbrug, svarende til en omkostning der overstiger underskuddene i virksomheden, på at repræsentere selskaberne i ankesagerne. Klageren har endvidere oplyst, at der ikke er sket fakturering for udført arbejde vedrørende ankesagerne, da hans selskaber ikke har haft mulighed for at betale, og da han selv ikke ville kunne betale skatten heraf.

Der blev afsagt konkursdekret over klageren personligt samt G2-A/S og G3-A/S den 9. januar 2012. Der blev afsagt konkursdekret over G4-virksomhed den 4. juni 2012. Selskaberne blev alle efterfølgende opløst efter konkurs den 22. februar 2016.

Klageren har oplyst, at han siden 2014 sideløbende med ankesagerne har drevet bogførings- og rådgivningsvirksomhed, der i 2016 talte et kundekartotek på et ejendomsselskab, to natklubber og tre restauranter. I 2017 havde klageren et kundekartotek på i alt otte virksomheder. Ifølge klageren er der blevet udført en del arbejde uden betaling herfor, for at tiltrække kunder. Klageren har endvidere oplyst, at hans datter var ansat til at foretage bogføringen, mens han selv stod for at rådgive kunderne omkring det at drive en virksomhed.

Klageren har modtaget pension ved siden at, at han har drevet virksomheden. Ifølge klageren er pensionen delvist blevet brugt til at finansiere underskuddene i virksomheden. Skatteankenævn Y1-område har den 28. oktober 2019 truffet afgørelse om, at klagerens virksomhed i årene 2014 og 2015 ikke blev drevet erhvervsmæssigt i skattemæssig henseende. Følgende fremgår af skatteankenævnets afgørelse;

Der er ved bedømmelsen lagt vægt på, at klageren i indkomstårene 2012-2018 har haft regnskabsmæssige underskud i virksomheden på mellem 100.000—300.000 kr. om året efter drifts økonomiske afskrivninger og renter.

Selvom der gives en opstartsperiode på 1-2 år for de forskellige aktiviteter i virksomheden, var der på det foreliggende grundlag således ikke udsigt til, at virksomheden ville blive rentabel indenfor en kortere årrække og give en fortjeneste med plads til en rimelig driftsherreløn og forrentning af den investerede kapital, i de påklagede indkomstår. Det forhold at klageren ikke har faktureret sine kunder, herunder egne selskaber, for udført arbejde, kan ikke føre til et andet resultat. Det skal hertil bemærkes, at transaktioner mellem interesseforbundne parter, skal ske i overensstemmelse med hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter. Det fremgår af ligningslovens § 2.

Skatteankestyrelsen udsendte den 5. juli 2019 en sagsfremstilling og forslag til afgørelse vedrørende indkomstårene 2014 og 2015 til klageren, hvor der var vedlagt en vejledning omkring valget mellem skatteankenævn og Landsskatteretten. I brevet blev klageren gjort opmærksom på, at han inden den 15. august 2019 skulle give Skatteankestyrelsen besked, såfremt sagen ønskedes behandlet ved Landsskatteretten. Fristen var på grund af sommerferien længere end de i loven fastsatte 4 uger. Klageren benyttede sig ikke af denne mulighed, men anmodede den 10. juli 2019 om et møde ved skatteankenævnet.

På ankenævnsmødet den 10. oktober 2019 oplyste klageren overfor ankenævnets medlemmer, at såfremt klagerens fradragsret ikke kunne anerkendes som selvangivet, ønskede han sagen henvist til Landsskatteretten.

Skatteankenævnet har anført følgende i afgørelsen af 28. oktober 2019:

Nævnet gør opmærksom på, at nævnets afgørelse ikke kan påklages til Landsskatteretten efterfølgende. I forbindelse med udsendelse at sagsfremstilling og forslag til afgørelse, har klageren mulighed for inden 4 uger at vælge, at Landsskatteretten skal behandle sagen, hvilket klageren ikke har gjort.

Skatteankestyrelsen har i breve at 30. oktober 2019, 15. og 19. november 2019 gentaget overfor klageren, at der ikke var mulighed for at få behandlet klagen over indkomstårene 2014 og 2015 på ny ved Landsskatteretten. Klageren blev ved telefonsamtale den 2. december 2019 ligeledes vejledt herom.

Skattestyrelsen har i mails fremsendt til klageren henholdsvis den 11. og 20. november 2019 givet udtryk for, at klageren havde mulighed for at få behandlet indkomstårene 2014 og 2015 på ny ved Landsskatteretten.

Skattestyrelsen har ligeledes i den påklagede afgørelse af 26. november 2019 anført at klage ren havde mulighed for at få behandlet årene 2014-2018 samlet ved Landsskatteretten, såfremt han ønskede det. Skattestyrelsen har i deres høringssvar af 2. januar 2020 trukket denne udtalelse tilbage.

Skatteankestyrelsen har i breve af 14., 17., 20. og 24. januar 2020 gentaget over for klageren, at der ikke er mulighed for at få behandlet indkomstårene 2014 og 2015 ved Landsskatteretten og henvist til, at sagen kan indbringes for domstolene. Resultater mv.

Det fremgår af Skattestyrelsens oplysninger, at klageren har selvangivet følgende resultater af virksomheden G1-virksomhed i perioden 2012-2018:

…

| 2012 | -18,529 |

| 2013 | -177.566 |

| 2014 | -82.603 |

| 2015 | -122.843 |

| 2016 | -123.582 |

| 2017 | -123.261 |

| 2018 | -113.432 |

| I alt | -761.816 |

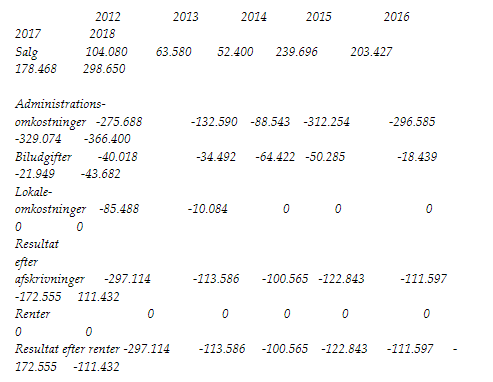

Klageren har fremlagt bogføring for årene 2012-2018. Bogføringen er inkl. moms. Følgende resultater fremgår af klagerens bogføring, når der ses bort fra momsen:

Klageren har oplyst, at der endnu ikke er udarbejdet bogføring for 2019, men at der fortsat er underskud.

Ifølge klageren vedrører lønudgiften i virksomheden kun klagerens datter, som udfører det arbejde ,der faktureres for. Der er bogført følgende lønudgifter og lønrefusion under administrationsomkostningerne:

…

Løn Lønrefusion Lønudgift i alt

2012 0 0 0

2013 0 0 0

2014 73.707 33.472 40.235

2015 286.525 38.357 248.168

2016 251.448 0 251.448

2017 264.638 0 264.638

2018 275.796 0 275.796

Biludgifterne indeholder afskrivninger med følgende beløb i årene 2012-2018. Beløbene er efter overførsel af 50% til privat:

År Afskrivninger

2012 0

2013 35.407

2014 44.000

2015 35.600

2016 0

2017 0

2018 29,430

Klageren har fremlagt følgende oversigt over virksomheden G5-virksomheds resultater i perioden 1990-2011:

Indkomstår Resultat

| 1990 | 1.002.738 |

| 199i | 1.137.419 |

| 1992 | 1.268.312 |

| 1993 | 1.230369 |

| 1994 | 1,571.033 |

| 1995 | 1.230.887 |

| 1996 | -1.172.656 |

| 1997 | 672.882 |

| 1998 | 726.777 |

| 1999 | 768.867 |

| 2000 | 956.315 |

| 2001 | 908.979 |

| 2002 | 682.490 |

| 2003 | 510.522 |

| 2004 | 513.015 |

| 2005 | 655.913 |

| 2006 | -130.158 |

| 2007 | -180.951 |

| 2008 | -130.957 |

| 2009 | -18.139 |

| 2010 | -119.899 |

| 2011 | -158.350 |

| I alt | 11.925.808 |

Ifølge klageren stammer oplysningerne fra Skattestyrelsen.

Budgetter

Klageren har ikke udarbejdet budgetter for virksomheden.

Skattestyrelsens afgørelse

Skattestyrelsen har ikke godkendt fradrag for virksomhedsunderskud på 123.582 kr. for indkomståret 2016, 123.261 kr. for indkomståret 2017 og 113.432 kr. for indkomståret 2018, idet klageren ikke har drevet erhvervsmæssig virksomhed.

Skattestyrelsen har som begrundelse for afgørelsen anført følgende:

Begrundelse:

Som du fik meddelelse om, ved min afgørelse af 3. juni 2016, kunne underskud for årene 2014, 2015 ikke godkendes. Og fremadrettet skule der ikke længere medregnes underskud.

Der var ikke tale om drift af erhvervsmæssig virksomhed skattemæssig henseende. Jf. der kun har været selvangivet underskud igennem mange år. Driften var ikke rentabel, og havde ikke været det i mange år. Du har ikke fået løn af samme grund i 10 år for dit arbejde i virksomheden.

Det er et krav, at driften skal være rentabel. Den skal kunne dække en løn til indehaveren for årets arbejde, forrente kapitalen mm. Når der kun medregnes underskud, er ingen at disse krav opfyldt.

Som det fremgik af den opstillede tabel i afgørelsen af 3/6 2016 (se neden for), havde du op til 2015 tabt i alt kr. 2.532.743 egen løn ved at drive din enkeltmandsvirksomhed. incl, egen løn var tabet på kr. 3.382.743 (ud fra egen løn var sat til kr. 85.000 årligt). Det var således ganske klart, at driften ikke var erhvervsmæssig, når kravene i den juridiske vej ledning afsnit C.C.1.3.1 blev vurderet i denne sammenhæng. Holdt op i mod det selvangivne.

Drives der virksomhed igennem flere år, og der kun selvangives underskud, vil underskud ikke blive anerkendt. Underskud skal da bæres at ejeren selv.

En virksomhed, som er omfattet af C.C.1.3.1. - Nettoindkomstprincippet - kan ikke medregne underskud. SL § 4.

Opfølgning på tidligere år. if. senest kendelse fra Skatteankenævnet:

I forbindelse med jeg modtog kendelsen fra Skatteankenævnet af28/10 2019 for årene 2014-2015- hvor det var fastslået, at underskud ikke kunne anerkendes - var det, at jeg kiggede på årene 2016- 2018.

Havde du selvangivet i overensstemmelse med det oplyste. Det, som du fik besked om, ved afgørelsen af 3. juni 2016.

Dette ses ikke at være tilfældet, jf. du allerede selvangiver underskud igen for indkomståret 2016.

Du ses tillige at have selvangivet underskud i efterfølgende år - 2017, 2018.

Det er ikke specielt heldigt gjort, jf. det ikke var i overensstemmelse med det, du fik oplyst i afgørelsen for årene 2014, 2015. Og som Skatteankenævnet også har givet medhold i.

Underskud skal ikke medregnes, og af mange grunde.

Nu er der trods dette selvangivet underskud for årene 2016, 2017 og 2018 med i alt kr. 360.275 før renter/egen løn.

Incl. egen løn er der tale om, et yderligere tab på kr. 615.275 for disse år. Tab, som skal lægges til de i forvejen store oparbejdede underskud, som fremgik af tabellen du fik tilsendt oprindeligt;

…

At der nu i tre år mere (2016-2018) med større underskud, gør ikke, at du kan fratrække disse. Det bekræfter blot , at der ikke skal medregnes underskud. Nu er der tabt i alt 3.998.018 i perioden 2006-2018.

Driften har ikke skiftet karakter, eller blevet rentabel. Der er derfor intet nyt i forhold til det du allerede havde fået besked om ved afgørelsen af 3. juni 2016 og kendelsen fr ankenævnet. Underskuddene skulle derfor ikke være selvangivet.

Nu hvor de er selvangivet, skal de nulstilles.

…

Kommentar til din indsigelser af 5/11 og 9/11

Indledningsvis ses skrivelsen at 5/11 at gå på, at du ønsker at få prøvet sagen ved landsskatteretten. Og det var egentlig også hensigten for så vidt angik årene 2014, 2015 - som nu er afgjort af Skatteankenævnet.

Som jeg har oplyst skulle der ikke være nogen problemer hermed. Og det gælder også for de år, som allerede er afgjort (2014, 2015).

Som det fremgår af klageproceduren, vil en sag afgjort i ankenævnet normalt kunne påklages videre til næste instans (ISR). Det er blot at følge klagevejledningen, som fremgik af afgørelsen du modtog.

For så vidt angår årene 2016-2018, som der nu sendes afgørelse for, kan disse vælges prøvet i Landsskatteretten også. Og jeg mener også det kan ske, som første instans, hvis det ønskes landsskatteretten kan da tage stilling til alles år, som nu er afgjort årene 2014-2018.

For de gamle år 2014, 2015 kan jeg se du har sendt en skrivelse til Landsskatteretten. Jeg går der for ud fra, at disse år allerede vil være noteret at retten. Og jeg vil høre nærmere derfra, når sagen kommer til udtalelse her. Og du kan anmode om at få årene 2016-2018 prøvet der også. Så har Landsskatteretten alle år, og kan tage stilling hertil samlet.

Dine indsigelser at ovennævnte datoer ses ikke, at ændre på vores vurdering af virksomheden for årene 2016-2018.

Som meddelt ses driften fortsat kun at give underskud, og der intet, som tyder på den har skriftet karakter, Og det er netop det, som dommen du henviser til (SKM2017.353.LSR) ses at vise for virksomheden, som fik lov til at få medregnet underskud i de 3 år, som var taget op. Grundet den nu viste overskud på driften de efterfølgende to år, blev den opfattet, som havende skiftet karakter (rentabel). En rimelig egen løn kunne udbetales i år 2, jf. der dér var et pænt stort overskud. Af disse grunde blev den accepteret, som værende erhvervsmæssig.

Imod sat fald var underskuddene blevet nægtet for årene 2010-2012.

I dit tilfælde er der blot tale om, at du nu har selvangivet yderligere 3 års større underskud siden du fik kendelse på, at underskud ikke kunne medregnes for 2014, 2015. Dommen du henviser til har derfor ikke nogen specielt relevans for sagen her. De er ikke sammenlignelige.

Du ses tillige at mene, at underskuddene skal ses i sammenhæng med dine selskaber ( Tidligere selskaber). Dette kan ikke lægges til grund. Udgangspunktet er jo under alle omstændigheder, at driften at enkeltmandsvirksomheden har givet underskud. Og ikke er rentabel.

Dette er det relevante skattemæssigt. Ikke på hvilken baggrund eller om det skal ses i Sammenhæng med dine (tidligere) selskaber.

Drives der virksomhed, som kun er underskudsgivende, og ikke rentabel, kan den ikke i skattemæssig henseende anses, som erhvervsmæssigt drevet. Den skal da skrifte karakter, og vise en rentabilitet, som tillige kan anses, som værende stor nok til at kunne dække tidligere års store akkumulerede underskud etc.

Er dette ikke tilfældet, vil driften trods år med overskud fortsat være omfattet af Nettoindkomstprincippet. Jf. der i disse tilfælde skal medregnes overskud. At der er år med overskud gør ikke, at driften da automatisk anses, som erhvervsmæssig.

Det kræver at de øvrige krav samtidig kan anses, som opfyldt. Her der det ofte rentabilitet, som har den største vægt. At overskuddene skal være at en størrelse, som kan dække egen løn, og der også er plads til forrentning at tidligere års store underskud. Er det ikke tilfældet, er vi fortsat i reglerne om Nettoindkomstprincippet.

Som det fremgik af dommen du henviste til, har år?" reddet “virksomheden, jf. der blev selvangivet et større overskud på kr. 194.373. Et overskud, som set ud fra den drift der generelt havde været i virksomheden, var af en størrelse, som gav mulighed for rimelig egen løn, samt forrentning af tidligere års underskud.

Var der fx kun selv angivet et overskud på kr. 3-000 - kr. 45000 i år 2, ville de tidligere års underskud, ikke være blevet anerkendt, jf. driften fortsat blot var omfattet at Nettoindkomstprincippet. Nu var der blot to år med overskud. Men driften ville fortsat ikke anses, som havende skiftet karakter, jf. overskud at disses størrelse ikke vil kunne dække en rimelig egen løn- Omvendt da der reelt blev selvangivet et overskud på kr. 194.373. Bilag 1-3, som du har medsendt i din skrivelse af 5/11 ændrer derfor ikke noget. Bilag 1 er en opstilling af resultaterne for 5KM dommen du henviser til. At dommen faldt ud, som den gjorde er anført oven for.

Bilag 2 er en oversigt for din enkeltmandsvirksomhed. Og den illustrerer ganske godt, at der ikke kan gives underskud, som allerede oplyst for gamle år.

Oversigten viser, at driften ses at have .skriftet karakter engang i 2005, og efterfølgende har den kun været drevet med underskud. Som det klart fremgår at Nettoindkomstprincippet er drift af virksomhed med vedvarende underskud ikke at betragte, som erhvervsmæssig virksomhed.

Til din oversigt kan der nu lægges yderligere 3 års underskud til, jf. oven for.

Modsat SKM dommen er der intet som tyder på, at din virksomhed har skiftet karakter. Derfor kan der ikke medregnes underskud. Driften er ikke erhvervsmæssig, eller rentabel på nogen måde.

At du samtidig oplyser, at der ‘ikke’ har været underskud, hvis der tages højde for at dine selskaber/skattepligtige indkomst i øvrigt, har dækket disse, gør ikke, at der ses anderledes herpå. Det er netop det, som også kendetegner Nettoindkomstprincippet. At det, at man vælger at drive virksomhed med underskud, og gennem mange år, netop kun sker fordi underskuddene dækkes ind at anden indkomst/indtægt.

Normalt ville en person lukke sin virksomhed ned hurtigst muligt, hvis den kun giver underskud gennem en flerårig periode. Vedkommende taber jo penge på at holde den i gang, og får løn for sit arbejde i flere år.

Bilag 3 er en oversigt over hvad, der skulle være betalt i skatter af dine selskaber. Hvorfor det er oplyst vides ikke. Men det har ingen betydning for sagen. Dine selskaber skal ikke indgå i den selvstændige vurdering af din enkeltmandsvirksomhed.

Som oplyst vil anden indkomst normalt være diskvalificerende, if. det er grunden til at der holdes liv i en underskudsforretning ofte. At underskuddene dækkes ind via denne. Det ændrer dog ikke på, at driften er omfattet af Nettoindkomstprincippet, jf. vejledningen der har været henvist til.

Her fremgår det klart, at der skal ses på om der haves anden indkomst, som anvendes til at dække underskuddene. Det er endnu et moment, som trækker i retning at ikke, at kunne fratrække underskud. Og hvorfor virksomheden ikke er lukket ned trods den kun giver tab

.

Det er derfor fortsat vores vurdering, at der ikke kan fratrækkes underskud for din enkeltmandsvirksomhed. Den har været underskudsgivende gennem mange år, og der er intet, som viser den har skiftet karakter. Heller ikke i årene 2016-2018, jf. der igen er anført større underskud for driften.

Skattestyrelsen er i udtalelse til klagen fremkommet med følgende bemærkninger:

"[…]

I klagers indsigelser af 3/12 2019 for årene 2016-2018, er der, som sådan, ikke noget nyt. Oplysninger, som vil gøre, at der skal ske anden stillingtagen til årene 2016-2018

Klager anfører bla., at han mener underskuddene skal ses i sammenhæng med hans selskaber. At de har kunnet dække underskuddene ind, og dermed har der ikke været underskud, hvis det ses på den måde. Dette mener vi ikke er korrekt. De to ting, skal holdes adskilt.

Som anført i afgørelsen af 26/11 2019, er det netop kendetegnet for Nettoindkomstprincippet. At ved drift, som ikke kan karakteriseres, som rentabel, bliver underskud dækket ind af anden indkomst. Her oplyst af klager, som via hans selskaber.

En henvisning af klager - under punktet bilag 2 - i hans indsigelse af 3/12 2019 ændre heller ikke ved det af Skattestyrelsen anførte.

Her oplyser klager, at hvis der ses på årene 1990-2015 har der været en skattepligtig indkomst på kr. 14.976.521. Ens skattepligtige indkomst har ikke noget med om, underskud ved drift af virksomhed, kan anerkendes eller ikke.

Den skattepligtige indkomst opgøres af mange forskeflige indkomstarter. Løn, udbytter, pensioner, over-/underskud af virksomhed, gaver, renter, kapitalgevinster, ligningsmæssige fradrag etc.

Men det har ingen betydning for vurderingen af om en enkeltmandsvirksomhed, er rentabel.

Her ses der udelukkende på denne alene. Og som det fremgår, har der kun været medregnet underskud siden 2006.

I den anledning kan det tillige oplyses, at det at måtte have drevet virksomhed (anden virksomhed tidligere) med overskud ikke ændre på afgørelsen om at underskud ikke kan anerkendes for årene 2014-2018.

…

At en virksomhed tidligere måtte have været rentabel, og drevet med overskud, gør ikke, at den vil blive betragtet, som erhvervsmæssig drevet i efterfølgende år, hvis kendetegnede herfor mangler.

Den vil da have skiftet karakter. Og skal nu vurderes anderledes, jf. omtalen af Nettoindkomstprincippet i vores juridiske vejledning.

Drift af virksomhed med vedvarende underskud, er ikke at betragte som erhvervsmæssig drift.

Driften ses at have skriftet karakter engang tilbage i 2004/2005. Noget kunne tyde på, at det er en anden virksomhed, som drives fra 2006 og frem. if. Ankenævnets omtale al at klager i 2004 valgte at gå på pension, og lukke sin bilhandel.

Det primære er dog fortsat (om det er samme eller anden virksomhed), at driften ikke har været rentabel siden 2006. Underskud kan derfor ikke længere anerkendes. Og er nægtet fra 2014 og frem.

Dommen, som klager henviser til, er omtalt i afgørelsen at 26/11 2019. Den kan ikke anvendes, som argument for) at der skal godkendes underskud. SKM2O17.353.LSR.

Det omkring F1-bank, og klagers omtale at konkurs at selskaber m.m., er der ikke kommenteret på. Det anses ikke at være relevant for vurderingen af klageres drift at enkeltmandsvirksomhed.

Afslutningsvis skal det anføres, at Skattestyrelsen har været for “hurtig" til, at have oplyst, at de tabte år 2014, 2015— som var taget op at Skatteankenævnet, sm 1. instans - ikke blot kunne tages med videre til Landsskatteretten, som i tidligere år. Reglerne herfor er ændret.

Det er kun årene 2016-2018, som kan prøves der. At Landsskatteretten prøves som 1. instans. Skattestyrelsen har udtalt følgende efter Skatteankestyrelsens forslag til afgørelse har været sendt i erklæring hos Skattestyrelsen:

“[...]

Skattestyrelsens begrundelse/vurdering

Skattestyrelsen er enig i Skatteankestyrelsens forslag til afgørelse at sagen.

lndkomstårene 2014 og 2015

Klager kan således ikke få sin sag behandlet for Landsskatteretten, da klagers sag for indkomstårene 2014 og 2015 er afgjort at et skatteankenævn,

Afgørelser som er truffet at skatteankeforvaltningen, et skatteankenævn, et vurderingsanke nævn, et motorankenævn eller Landsskatteretten kan ikke indbringes for anden administrativ myndighed med henvisning til skatteforvaltningslovens § 35f.

Det fremgår af lovens bemærkninger, at der således er tale om et etledsklagesystem, hvor disse administrative klageorganers afgørelser ikke kan indbringes for anden administrativ myndighed. Formålet er at sikre, at klagesager på skatteområdet kan klagebehandles ved én klageinstans.

Erhvervsmæssig virksomhed

Det er Skattestyrelsens opfattelse med henvisning til statsskattelovens § 6, litra a, at der ikke kan godkendes fradrag for underskud at virksomhed for indkomstårene 2016-2018,

Skattestyrelsen har i sin afgørelse lagt vægt på, at virksomheden for de påklagede år ikke er rentabel og ikke drevet erhvervsmæssigt. Det er Skattestyrelsens vurdering, at klagers virksomheden efter en samlet vurdering ikke anses for at være drevet med det formål at opnå et overskud.

Der er ved bedømmelsen lagt vægt på, at klageren i indkomstårene 2012-2018 har haft regnskabsmæssige underskud i virksomheden på mellem 100.000— 300000 kr. om året efter driftsøkonomiske afskrivninger og renter, ligesom indkomståret 2019 ifølge klageren vil udvise et underskud.

Selvom klageren har de fornødne faglige forudsætninger og driver virksomheden professionelt, tillægges det betydelig vægt, om virksomheden drives rentabelt og der er udsigt at til en rimelig fortjeneste i fremtiden. Der henvises til SKM2O12674.BR, hvor byretten netop nået frem til at rentabilitet tillægges stor vægt.

Da Skattestyrelsen ikke anser klagers virksomhed for en erhvervsmæssig virksomhed skattemæssig henseende, kan der ikke godkendes fradrag for underskud for indkomstårene 2016-2018. "[…]

…

Retsmøde

Klageren havde forud for retsmødet fremsendt et notat, som han mundtligt fremførte på retsmødet.

Klageren gennemgik sagens omstændigheder og påstande.

Skattestyrelsen anførte i sit indlæg, i overensstemmelse med deres udtale[se til sagen at 30. marts 2020, at ansættelsen bør stadfæstes, idet klagerens virksomhed ikke opfylder rentabilitetskriteriet.

Landsskatterettens afgørelse

Indkomstårene 2014 og 2015

Det fremgår af skatteforvaltningslovens § 35b, stk. 5, at klageren kan vælge, at en sag, som er visiteret til et skatteankenævn, skal behandles af Landsskatteretten. Klagerens valg skal være meddelt skatteankeforvaltningen, senest 4 uger efter at klageren har modtaget meddelelse om, at klagen er visiteret til et skatteankenævn efter stk. 4, 1. eller 2. pkt.

Afgørelser truffet af skatteankeforvaltningen, et skatteankenævn, et vurderingsankenævn, et motorankenævn eller Landsskatteretten kan ikke indbringes for anden administrativ myndighed. Det fremgår af skatteforvaltningslovens § 35f.

Det fremgår af lovens bemærkninger, at der således er tale om et etledsklagesystem, hvor disse administrative klageorganers afgørelser ikke kan indbringes for anden administrativ myndighed. Formålet er at sikre, at klagesager på skatteområdet kan klagebehandles ved én klageinstans.

At klageren ifølge eget udsagn befandt sig i en retlig vildfarelse, idet han ikke var opmærksom på, at der var tale om et endegyldigt valg, kan ikke tillægges betydning. Retten har lagt vægt på, at klageren selv har bedt om et møde med skatteankenævnet, ligesom klageren mødte op til mødet i skatteankenævnet den 10. oktober 2019. Det er derfor rettens opfattelse, at det må have stået klart for klageren, at sagen ville blive afgjort at skatteankenævnet.

Når klageren først har valgt at få sagen afgjort af skatteankenævnet, kan han ikke efterfølgende vælge at få sagen afgjort af Landsskatteretten. Det forhold, at klageren på mødet i skatteankenævnet den 10. oktober 2019 oplyste overfor skatteankenævnets medlemmer, at såfremt klagerens fradragsret ikke kunne anerkendes som selvangivet, så ønskede han sagen henvist til Landsskatteretten, kan derfor ikke føre til et andet resultat.

At Skattestyrelsen ikke har vejledt korrekt omkring gældende klageprocedurer for indkomstårene 2014 og 2015 under sagsbehandlingen af indkomstårene 2016-2018, kan ikke føre til et andet resultat. Landsskatteretten skal her bemærke, at Skatteankestyrelsen gentagne gange både før, under og efter sagsbehandlingen ved Skattestyrelsen har vejledt klageren omkring klageproceduren, ligesom det fremgik af skatteankenævnets afgørelse at 28. november 2019, at afgørelsen ikke efterfølgende kunne påklages til Landsskatteretten.

Da Landsskatteretten ikke har kompetence til at behandle klagen over indkomstårene 2014-2015 på ny, afvises klagepunktet. Skatteankenævn Y1-område har således allerede truffet afgørelse i sagen tor de pågældende indkomstår.

Erhvervsmæssig virksomhed

Udgifter, som i årets løb er anvendt til at erhverve, sikre og vedligeholde indkomsten, kan fradrages ved opgørelsen at den skattepligtige indkomst. Det fremgår af statsskattelovens § 6, stk. 1, litra a (loven kan findes på www.retsinformation.dk).

Udgiften skal være direkte knyttet til indkomsten, og den skal ligge inden tor virksomhedens naturlige rammer. Private udgifter kan ikke fradrages. Det fremgår af statsskattelovens § 6, stk. 2.

I virksomheder, der ikke er erhvervsmæssige, kan der alene foretages fradrag tor de udgifter, der har været forbundet med indkomsterhvervelsen. Underskud at ikke erhvervsmæssig virksomhed kan ikke fradrages i anden indkomst.

Bedømmelsen af, om en virksomhed kan anses for erhvervsmæssig, foretages ud tra en samlet konkret vurdering af virksomheden, hvori alle relevante forhold skal inddrages.

Efter praksis indgår det med betydelig vægt, om virksomheden kan anses tor etableret og drevet med udsigt til at opnå en rimelig fortjeneste, det vil sige er indrettet med henblik på en systematisk indkomsterhvervelse.

Dette fremgår af Højesterets dom af 4. november 1999, som er offentliggjort i TfS 1999,863, og af Højesterets dorn af 2. februar 2007, som er offentliggjort i SKM2007.107.HR.

I Højesterets dom af 2. februar 2007 havde der i de foreliggende år været en beskeden omsætning og negative driftsresultater, og da der heller ikke var udsigt til, at virksomheden fremover ville give en rimelig fortjeneste, tiltrådte Højesteret, at virksomheden ikke var erhvervsmæssigt drevet, hvor for underskuddet ikke var fradragsberettiget. Virksomheden skal derfor over en længere periode give overskud eller have udsigt til at give over skud på den primære drift, således at der er mulighed tor forrentning af fremmed kapital og den investerede egenkapital samt en rimelig driftsherreløn.

Om virksomheden havde udsigt til senere at give en rimelig tortjeneste, skal bedømmes ud fra drifts formen i de påklagede indkomstår.

Landsskatteretten finder, at klagerens virksomhed må anses for at have ændret karakter 12012, hvor klageren går personligt konkurs. Her ændres virksomhedens navn og branchekode, ligesom virksom hedens aktiviteter fremover dels kommer til at bestå i at føre ankesager tor klageren personligt og dennes tre selskaber, ligesom der i 2014 påbegyndes bogførings- og rådgivningsvirksomhed. Ved bedømmelsen at, om virksomheden er erhvervsmæssigt drevet, kan der derfor ikke lægges vægt på årene tør 2012, hvor virksomheden havde en anden karakter end i de påklagede år 2016-2018. Ud fra en konkret vurdering anses klagerens virksomhed ikke for erhvervsmæssigt drevet i de påklagede indkomstår 2016-2018. Der er ved bedømmelsen lagt vægt på, at klageren i indkomstårene 2012-2028 har haft regnskabsmæssige underskud i virksomheden på mellem 100.000—300.000 kr. om året efter driftsøkonomiske afskrivninger og renter, ligesom indkomståret 2019 ifølge klageren vil udvise et underskud.

Det skal her bemærkes, at klageren ikke har foretaget afskrivninger på driftsmidler i 2016 og 2017, hvilket der efter gældende praksis skal indgå ved bedømmelsen. Vestre Landsret har udtalt, at afskrivninger ikke kan sættes til 0 kr., men at oplysninger om driftsbygningernes og maskinernes alder og stand kan medføre, at afskrivningerne sættes til meget beskedne beløb. Det fremgår af Vestre Landsrets dom af 5. oktober 2004, offentliggjort i 5KM2004,432.VLR. Virksomhedens resultater 12016 og 2017 vil således udvise et endnu større underskud efter afskrivninger og renter.

Selvom der tages højde for en opstartsperiode i virksomheden, var der på det foreliggende grundlag således ikke udsigt til, at virksomheden ville blive rentabel inden for en kortere årrække og give en fortjeneste med plads til en rimelig driftsherreløn og forrentning at den investerede kapital. Retten har blandt andet lagt vægt på, at lønudgifterne til klagerens datter i tre ud af fem år alene oversteg indtægterne, samt det forhold, at klageren har afviklet virksomheden netop med den begrundelse, at der ikke var udsigt til overskud i virksomheden.

Det forhold, at klageren ikke har faktureret sine kunder, herunder egne selskaber, for udført arbejde, kan ikke føre til et andet resultat. Det skal hertil bemærkes, at transaktioner mellem interesseforbundne parter skal ske i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter. Det fremgår af ligningslovens § 2.

Klagerens påstand om, at virksomheden skal ses i sammenhæng med klagerens Øvrige selskaber, kan ikke tillægges betydning, idet der er tale om flere selvstændige juridiske enheder, hvis driftsform er uafhængig at hinanden.

Klageren har henvist til Landsskatterettens afgørelse af 22. august 2016 offentliggjort i henholdsvis SKM2O17.353.LSR og TfS 2017, 418, idet han mener, at denne sag er sammenlignelig. I sagen fandt Landsskatteretten, at en kunstnerisk virksomhed henset til overskud i virksomheden for nogle efterfølgende år havde godtgjort, at klageren havde drevet erhvervsmæssig virksomhed i de påklagede indkomstår 2010-2012

Landsskatteretten finder, at denne sag ikke er sammenlignelig med SKM2O17.353,LSR, idet den kunstneriske virksomhed havde udvist overskud for de efterfølgende år, mens klagerens virksomhed fortsat udviser underskud for det efterfølgende år og lukkes på baggrund heraf. Det er således ikke afgørende, hvorvidt der har været overskud/ underskud i tidligere år, men derimod om der med driftformen i de påklagede år er udsigt til overskud.

Landsskatteretten skal endvidere bemærke, at det i henhold til gældende praksis ikke kan kræves, at en virksomhed skal kunne fremvise et samlet nettooverskud for hele driftsperioden (i virksomhedens levetid). Der er alene et krav om, at virksomheden er etableret med udsigt til at opnå et positivt resultat efter afskrivninger, finansiering og driftsherreløn. Klageren ses ikke at have påvist dette.

Landsskatteretten finder på baggrund heraf, at virksomheden ikke har været drevet erhvervsmæssigt i skattemæssig henseende i indkomstårene 2016-2018. Der kan derfor ikke godkendes fradrag for underskud af virksomhed på 123582 kr., i indkomståret 2016, på 123.261 kr. i indkomståret 2017 og på 113.432 kr. i indkomståret 2018.

Den påklagede afgørelse stadfæstes.

…"

Forklaringer

Der er under sagen afgivet forklaringen af A

A har forklaret blandt andet, at han har drevet selvstændig virksomhed siden han var 18 år. Han har drevet mange forskellige virksomheden, herunder en byggevirksomhed med 50 ansatte og en maskinfabrik. Han har også været vurderingsmand for et realkreditinstitut. Han har været autoforhandler i 6-7 år. Omkring finanskrisen blev han overbevist om, at han skulle investere sine frie midler i aktier. Han blev ringet op af banken og anbefalet køb og salg af aktier i stigende omfang. Han nåede op på en omsætning på over en milliard. Finanskrisen i 2008 gav forvirrende signaler til markederne. Det endte med, at han tabte hele formuen og stod tilbage med en gæld til F1-bank. Efterfølgende lavede han forskelligt, herunder rådgivning og bogføringsarbejder for kunder. Han hjalp med bogføring og administration. Hans datter hjalp også. Han havde ikke andre indtægter. Han besluttede at lade virksomheden ophøre, og at hans datter skulle fortsætte alene. Hans datter driver stadig virksomheden og lever af dette. Han vil antage at det giver overskud. Han husker et tal på 300.000 - 400.000 kr. som det overskud som datteren har nævnt. Hun har ikke andre jobs. Hun er enlig og lever alene af denne virksomhed. Hun har andelsbolig og bor alene.

Parternes synspunkter

A har i sit påstandsdokument anført:

"…

Sagsøger gør gældende, at sagens kerne er, om sagsøger har drevet erhvervsvirksomhed med deraf følgende mulighed for anvendelse af statsskattelovens § 6 m.fl.

Det gøres gældende, at der ikke er fundet skat fra sagsøgtes side er gjort konkret indsigelse mod emnerne for omkostninger.

Det gøres gældende, at der har været en ganske væsentlig erhvervsmæssig aktivitet og sagsøger kan derfor fremlægge fakturaer for 2014 til og med 2019 fortroligt.

Det viser en udfakturering i 2014 på kr. 92.900,00 + moms, 2015 på kr. 257.496,00 + moms, 2016 på kr. 246.446,016 + moms, 2017 på kr. 143.098,496 + moms, 2018 på kr. 286.163,20 + moms, 2019 på kr. 294.380,00 + moms

Sagsøger kan således gøre gældende, at sagsøgte ikke har retlig baggrund for at afvise at der har været erhvervsmæssige aktiviteter, som kan begrunde afholdelse af udgifter, som i øvrigt ikke er kritiseret.

Det bemærkes i øvrigt, at provokationen af 24. marts 2021 ikke er positivt besvaret af sagsøgte. Provokationen var et oplæg til at indkredse der hvor sagsøgte måtte finde at der kunne være et problem.

Sagsøgtes manglende positive reaktion på provokationen betyder, at sagsøgte er afskåret fra at protestere mod enkelte emner i regnskabsaflæggelsen. Det har der jo heller ikke været grund til tidligere.

…"

Skatteministeriet Departementet har i sit påstandsdokument anført:

"…

Skatteministeriet har overfor sagsøgers "påstand 1-4" principalt nedlagt påstand om afvisning, subsidiært påstand om frifindelse og henviser til støtte herfor til afsnit 4.1 nedenfor.

Skatteministeriet har overfor sagsøgers "påstand 5-6" nedlagt påstand om frifindelse og henviser til støtte herfor til afsnit 4.2 nedenfor.

4.1 Skatteministeriets påstand om afvisning af sagsøgers "påstand 1-4"

Skatteministeriet gør overordnet gældende, at sagsøgers "påstand 1-4" skal afvises. Sagsøger "udvider" med "påstand 1" sagen til at omfatte Landsskatterettens afgørelse af 24. februar 2021 (bilag 9), der vedrører indkomståret 2019. Skatteministeriet gør i den forbindelse gældende, at påstanden skal afvises, da den ikke er tilstrækkelig præcis, og at sagsøger alene bør nedlægge påstand om, at Skatteministeriet skal anerkende, at hans skattepligtige indkomst nedsættes i indkomstårene 2016-2018, jf. svarskriftet, side 2. Skatteministeriet har tidligere i skriftvekslingen anført, at ministeriet dog ikke i øvrigt har ikke indvendinger mod, at sagen udvides til at angå indkomståret, jf. duplikken, s. 3, øverste afsnit, og henviser til støtte for ministeriets subsidiære frifindelsespåstand vedrørende indkomståret 2019 til afsnit 4.2.1 nedenfor.

Skatteministeriet gør til støtte for den nedlagte påstand om afvisning over for sagsøgers "påstand 2-4" gældende, at påstandene skal afvises, da de ikke er tilstrækkeligt præcise og angår forhold, der ikke kan prøves under sagen.

Sagsøgers "påstand 2" har desuden karakter af et anbringende, da den indeholder et postulat om, at sagsøger er berettiget til at foretage fradrag for omkostninger, som sagsøger har afholdt og er knyttet til virksomheden. Skatteministeriet gør på den baggrund gældende, at sagsøgers "påstand 2" skal afvises som overflødig.

Sagsøgers "påstand 3" om, at Skatteministeriet skal anerkende fradrag for omkostninger i indkomstårene 2014-2015 samt 2016-2019, inddrager indkomstårene 2014 og 2015. Skatteministeriet gør derfor gældende, at sagsøgers "påstand 3" skal afvises, da den angår indkomstårene 2014 og 2015, som ikke er til prøvelse i den forliggende sag.

Sagsøgers "påstand 4" angår også en række indkomstår (perioden 1998 til 2014), som ikke kan prøves som led i nærværende sag. Derudover indeholder sagsøgers "påstand 4" anbringender og er i øvrigt efter sin formulering uegnet til at indgå i en domskonklusion og Skatteministeriet gør derfor gældende, at sagsøgers "påstand 4" skal afvises.

Til støtte for, at retten bør afvise sagsøgers "påstand 3" og "påstand 4", der vedrører indkomstårene 2014 og 2015, bemærkes at fristen for at anlægge retssag på tre måneder for længst var udløbet ved sagsøgerens indlevering af stævning til Retten i Y2-by den 20. november 2020, jf. skatteforvaltningslovens § 48, stk. 3. Bestemmelsen er en absolut fristregel og for sent indgivne stævninger afvises efter fast retspraksis.

Derudover kan afgørelser truffet af et skatteankenævn ikke indbringes for en anden administrativ myndighed, jf. skatteforvaltningslovens § 35f. Landsskatterettens afgørelse om afvisning er derfor korrekt, idet indkomstårene 2014 og 2015 allerede har været behandlet af Skatteankenævn Y1-område som klageinstans.

4.2 Sagsøgerens virksomhed var ikke erhvervsmæssig i indkomstårene 2016-2018

Skatteministeriet gør til støtte for frifindelsespåstanden gældende, at sagsøgeren ikke har godtgjort, at sagsøgerens virksomhed var erhvervsmæssig i indkomstårene 20162018. Sagsøgeren er derfor ikke berettiget til at fradrage underskud i disse år, jf. statsskattelovens § 6, litra a.

Det gælder generelt, at den, der mener at være berettiget til et skattefradrag, har bevisbyrden for, at der er afholdt en fradragsberettiget udgift, jf. eksempelvis U2007.1905H. Det er dermed også sagsøgeren, der i denne sag har bevisbyrden for, at virksomheden udgjorde en erhvervsmæssig virksomhed.

Det er altså ikke Skatteministeriet, der skal dokumentere, at sagsøgeren ikke har drevet erhvervsmæssig virksomhed. Tværtimod er det sagsøgeren, der skal dokumentere, at hans virksomhed har været drevet erhvervsmæssigt i skattemæssig henseende i indkomstårene 2016-2018.

Skatteministeriet gør gældende, at denne bevisbyrde ikke er løftet, og sagsøgeren er derfor ikke berettiget til at fratrække underskud i sin personlige indkomst i 2016-2018.

Det følger af fast praksis, at kriterierne for erhvervsmæssig virksomhed er, at en virksomhed dels må have et vist omfang (intensitet), dels må være etableret og drevet med udsigt til at opnå en fortjeneste, der står i et rimeligt forhold til den investerede kapital og arbejdsindsats (rentabilitet), jf. eksempelvis U2013.2956H samt afsnit C.C.1.3.1 i Den juridiske vejledning 2022-2.

I overensstemmelse med SKATs og Landsskatterettens afgørelser gør Skatteministeriet gældende, at sagsøgerens virksomhed ændrede karakter i 2012 i forbindelse med, at sagsøgeren gik personligt konkurs. Som gennemgået ovenfor ændredes virksomhedens navn, branchekode og adresse på dette tidspunkt, ligesom virksomhedens aktiviteter fremover ændrede karakter.

Ved bedømmelsen af, om virksomheden er erhvervsmæssigt drevet, kan der derfor ikke lægges vægt på årene før 2012, hvor virksomheden havde en anden karakter end i de påklagede år 2016-2018. Således kan det ikke tillægges betydning, at sagsøgeren angiver, at virksomheden samlet set har overskud for perioden 1990-2019, jf. stævningens side 4f.

Den omstændighed, at de forskellige virksomheder formelt har haft samme CVR-nummer siden 1983 har i øvrigt ikke relevans for, om virksomheden i den mellemliggende periode reelt har skiftet karakter.

Omdrejningspunktet for sagsøgers indsigelser er i hovedsagen, at virksomheden efter hans opfattelse var drevet erhvervsmæssig, da den i perioden 1990-2019 bl.a. har haft et nettooverskud (efter fratrukne tab) og løbende har haft indtjening, jf. stævningen, s. 5. Sagsøgeren har ikke fremlagt nogen budgetter, planer eller lignende for virksomheden, der kan dokumentere, at driften - på trods af betydelige underskud - var erhvervsmæssig med overskud for øje. Der er dermed heller ikke noget, der understøtter, at der var udsigt til, at virksomheden fremadrettet ville blive rentabel for sagsøgeren, herunder give mulighed for udbetaling af en rimelig driftsherreløn samt forrentning af kapitalen i virksomheden. Dette understøttes yderligere af, at virksomheden ophørte den 31. december 2019, jf. Skattestyrelsens bevis for ophør (bilag E).

Sagsøgeren har heller ikke har foretaget afskrivninger på driftsmidler i 2016 og 2017, jf. Landsskatterettens afgørelse af 21. august 2020 (bilag 1, side 24, 2. afsnit), hvilket efter gældende praksis skal indgå ved bedømmelsen af sagsøgerens erhvervsmæssige virksomhed. Det følger af SKM 2004.432 VLR, at afskrivninger ikke kan sættes til 0 kr., men at oplysninger om driftsbygningernes og maskinernes alder og stand kan medføre, at afskrivningerne sættes til meget beskedne beløb. Virksomhedens resultater i 2016 og 2017 ville således udvise et endnu større underskud efter afskrivninger.

Skatteministeriet gør herefter gældende, at sagsøgeren ikke har godtgjort, at kriteriet om rentabilitet er opfyldt for indkomstårene 2016-2018. Det var det i øvrigt heller ikke før eller efter. Efter praksis indgår det med betydelig vægt, om virksomheden kan anses for etableret og drevet med udsigt til at opnå en rimelig fortjeneste, det vil sige er indrettet med henblik på en systematisk indkomsterhvervelse, jf. TfS 1999.863 H og SKM2007.107.HR.

Resultaterne viser, at virksomheden ikke har været indrettet med en systematisk indtægtserhvervelse for øje, og at virksomheden ikke har genereret en stabil indkomst for sagsøgeren. Kriteriet om rentabilitet er dermed ikke opfyldt, jf. bl.a. U.2013.2956H. Sagsøger har til støtte for, at der har været en væsentlig erhvervsmæssig aktivitet, bl.a. fremlagt fakturaer udstedt af virksomheden "G1-virksomhed", med CVR-nummer ...11 i årene 2014-2019 (bilag 12-17). Fakturaerne dokumenterer imidlertid ikke, at virksomheden blev drevet erhvervsmæssigt i skattemæssig henseende i de omhandlede indkomstår.

Fakturaerne er ikke ledsaget af dokumentation for, at virksomheden faktisk har modtaget betaling af fakturaerne. Der er heller ikke fremlagt bankkontoudtog, der viser indbetalinger til virksomheden fra fakturamodtagerne eller regnskabsmateriale for virksomheden i form af eksempelvis kontokort over kundeindbetalinger.

Derudover er nogle fakturaer udstedt til forskellige selskaber, men med angivelse af den samme fakturatekst. Der er eksempelvis udstedt fakturaer til selskaberne G6-ApS (bilag 12, s. 2), G7-ApS (bilag 12, s. 9) og G8-ApS (bilag 12, s. 10) med den enslydende posteringstekst: "Herved anmodes om a’conto betaling for bogføring af bilagsmateriale etc. i.h.t. indgået aftale af den 10. september 2014". Der er heller ikke fremlagt den omtalte aftale af 10. september 2014 eller i øvrigt aftalegrundlag med de fakturerede selskaber.

De fremlagte fakturaer dokumenterer dermed ikke, at virksomheden har modtaget betalinger fra de fakturerede selskaber og derved haft en omsætning. Selv hvis sagsøgeren beviste, at fakturaerne blev betalt - hvilken bevisbyrde altså ikke er løftet - er dette heller ikke tilstrækkeligt til at anse betingelserne for erhvervsmæssig virksomhed for opfyldt, fordi rentabilitetskriteriet, fortsat ikke er godtgjort opfyldt.

Samlet set gør Skatteministeriet gældende, at sagsøgeren ikke er berettiget til at fradrage underskud af virksomhed i indkomstårene 2016-2018, da han ikke har løftet bevisbyrden for, at virksomheden har været drevet erhvervsmæssigt, jf. statsskattelovens § 6, stk. 1, litra a.

Sagsøgeren har særligt påberåbt sig, at Civilstyrelsen i et afslag på fri proces til sagsøgeren bl.a. anfører, at "…sagen er erhvervsmæssig, fordi tvisten udspringer af sagsøgerens (tidligere) virksomhed", jf. Civil-styrelsens afgørelse om fri proces af 17. august 2020 (bilag 4, side 2, 2. afsnit). Civilstyrelsens vurdering af sagsøgerens virksomhed i relation til spørgsmålet om fri proces har ikke betydning for, om sagsøgerens virksomhed skal anses som erhvervsmæssig i skattemæssig henseende. Det er en bedømmelse foretaget af en anden myndighed og på et andet (lov)grundlag.

4.2.1 Sagsøgerens virksomhed var ikke erhvervsmæssig i indkomstårene 2019

Skatteministeriet har principalt påstået afvisning overfor, at sagen udvides til også at omhandle Landsskatterettens afgørelse af 24. februar 2021 (bilag 9) der angår indkomståret 2019, jf. herom afsnit 4.1 ovenfor. Ministeriet har følgende bemærkninger om ministeriets subsidiære frifindelsespåstand:

Som Skatteministeriet forstår replikken, gør sagsøgeren de samme anbringender gældende til støtte for påstanden om nedsættelse af hans skattepligtige indkomståret for indkomståret 2019, som sagsøgeren gør gældende til støtte for påstanden om nedsættelse for indkomstårene 2016-2018.

Heroverfor gør Skatteministeriet gældende, at sagsøgeren ikke har godtgjort, at sagsøgerens virksomhed var erhvervsmæssig i indkomståret 2019. Sagsøgeren har heller ikke ført bevis for, at virksomheden var erhvervsmæssig i 2019, jf. ovenfor om indkomstårene 2016-2018.

Sagsøgeren gjorde over for skattemyndighederne i sagen vedrørende indkomståret 2019 særligt gældende, at hans virksomhed siden 31. december 1983 har været SE-registreret og momsregistreret, ligesom virksomheden har afregnet moms, jf. Landsskatterettens afgørelse af 24. februar 2021 (bilag 9, side 9, midt for og side 14 øverst). Den omstændighed, at sagsøgeren for indkomståret 2019 angiveligt skulle have opkrævet og afregnet moms i virksomheden, kan heller ikke føre til, at virksomheden skal anses for erhvervsmæssig i skattemæssig henseende, jf. Landsskatterettens afgørelse af 24. februar 2021 (bilag 9, side 21, 4. afsnit).

Det fremgår af Landsskatterettens afgørelse af 24. februar 2021 (bilag 9, side 3, nederst), at sagsøgeren i en anmodning om genoptagelse af Landsskatterettens afgørelse af 21. august 2020 (bilag 1) gjort gældende, at borgere under visse betingelser kan støtte ret på en forhåndsgodkendelse fra en myndighed, selvom det indebærer, at borgeren får en retstilling, der ikke er i overensstemmelse med f.eks. skatte-eller forvaltningsreglerne. Ifølge sagsøger har borgeren da en retsbeskyttet forventning.

Sagsøgeren kan imidlertid ikke have haft en retsbeskyttet forventning om, at han havde ret til fradrag for virksomhedens underskud, fordi skattemyndighederne angiveligt havde udvist passivitet over for sagsøgerens selvangivelse af underskud af virksomheden for tidligere indkomstår, jf. eksempelvis SKM.2001.123.ØLR og Landsskatterettens afgørelse af 24. februar 2021 (bilag 9, side 21, 5. afsnit). Sagsøgeren har i øvrigt ikke godtgjort, at der bestod en sådan retsbeskyttet forventning om, at han havde ret til fradrag for virksomhedens underskud for indkomståret 2019.

4.2.2 Sagsøgers hjemvisningspåstand

Om sagsøgers "påstand 6" om hjemvisning bemærkes, at der ikke er grundlag for fradrag for underskud, da sagsøgeren ikke har godtgjort, at sagsøgerens virksomhed var erhvervsmæssig i skattemæssig henseende i indkomstårene 2016-2019. På den baggrund gør Skatteministeriet gældende, at retten alene skal hjemvise sagen, hvis retten måtte finde, at der er tale om erhvervsmæssig virksomhed. I så fald skal Skattestyrelsen tage stilling til, om der er fradragsret for de enkelte udgifter.

Selv hvis sagsøgeren førte bevis for, at virksomheden var drevet erhvervsmæssigt, så har han ikke dokumenteret de hævdede indtægter og udgifter for indkomstårene 2014-2018 med underbilag, herunder f.eks. lønsedler, for virksomheden G1-virksomhed. Det bemærkes, at udgifter alene er fradragsberettigede, hvis der er tale om udgifter, som i årets løb er anvendt til at erhverve, sikre og vedligeholde indkomsten, herunder ordinære afskrivninger. Hvis sagsøgeren førte bevis for, at virksomheden er erhvervsmæssig, skal sagen hjemvises således at Skattestyrelsen kan tage stilling til, om der er fradragsret for de enkelte udgifter.

…"

Parterne har under hovedforhandlingen nærmere redegjort for deres opfattelse af sagen.

Rettens begrundelse og resultat

Retten bemærker indledningsvis, at sagen angår prøvelse af Landsskatterettens afgørelse af 21. august 2021, og at sagen derfor alene angår spørgsmål, der er behandlet og truffet afgørelse om ved denne afgørelse.

Ad sagsøgerens påstand 1:

Sagsøgeren har ved påstand 1 påstået at " Sagsøger udvider sagen til også at omfatte Landsskatterettens afgørelse af 24. februar 2021, der vedrører skatteåret 2019 (jf. bilag 5 og den af sagsøger forlods nedlagte påstand)".

Retten finder, at sagsøgerens påstand 1 i realiteten må anses for at være en anmodning om behandling af andre spørgsmål under sagen end de forhold der ved sagens anlæg blev indbragt for retten. Påstanden findes ikke at have en sådan klarhed og bestemthed, at den egner sig for at danne grundlag for et domsresultat. Retten tager derfor Skatteministeriets påstand om afvisning af påstanden til følge.

Ad sagsøgerens påstand 2:

Skatteministeriet har tillige påstået sagsøgerens påstande 2-4 afvist, idet det gøres gældende, at påstandene ikke er tilstrækkeligt præcise og angår forhold, der ikke kan prøves under sagen.

Retten finder, at sagsøgerens påstand 2 i realiteten må anses for et anbringende, om, at sagsøgeren er berettiget til at foretage fradrag for omkostninger, som sagsøgeren har afholdt i tilknytning til virksomheden. Påstanden findes derudover ikke at have den fornødne klarhed og bestemthed. Retten tager derfor Skatteministeriet påstand om afvisning af påstand 2 til følge.

Ad sagsøgerens påstand 3-4:

Sagsøgerens påstande 3-4 inddrager indkomstårene 1998 -2014 og indkomstårene 2014 og 2015. Påstandene angår således spørgsmål, der ikke er truffet afgørelse om ved Landsskatterettens afgørelse af 21. august 2021. Retten finder derfor ikke at påstandene herom kan behandles under denne sag.

På denne baggrund og idet påstand 4 må anses for i det væsentlig at indeholde anbringender og efter sine formuleringer uegnet til at indgå i en domskonklusion, tager retten Skatteministeriets afvisningspåstande vedrørende disse påstande til følge.

Ad sagsøgerens påstand 5-6:

Det følger af statsskattelovens § 6, litra a, at der ved beregningen af den skattepligtige indkomst blandt andet kan fradrages driftsomkostninger i form af de udgifter, som i årets løb er anvendt til at erhverve, sikre og vedligeholde indkomsten, herunder ordinære afskrivninger.

Bevisbyrden for, at en omkostning kan anses for en fradragsberettiget driftsomkostning, påhviler som udgangspunkt skatteyderen. Retten finder ikke, at der i denne sag er grundlag for at fravige dette klare udgangspunkt.

Retten lægger ved sagens afgørelse til grund, at sagsøgerens virksomhed ændrede karakter i 2012 i forbindelse med, at sagsøgeren gik personligt konkurs, og at virksomhedens navn, branchekode og adresse blev ændret på dette tidspunkt, ligesom virksomhedens aktiviteter endvidere ændrede karakter. Retten finder derfor ikke at kunne lægge vægt på aktiviteterne og de regnskabsmæssige resultater for perioden før 2012. Det kan ikke i den forbindelse føre til andet resultat, at de forskellige virksomheder formelt har haft samme CVR-nummer siden 1983.

Det må endvidere lægge til grund, at virksomheden i de i sagen omhandlede indkomstår havde betydelige underskud. Der er ikke for Landsskatteretten eller retten fremlagt budgetter, planer eller lignende for virksomheden, der kan dokumentere, at driften af virksomheden var erhvervsmæssig og med overskud for øje. Der er ej heller oplysninger der giver grundlag for at antage, at der var udsigt til, at virksomheden fremadrettet ville blive rentabel.

Retten finder det ikke sandsynliggjort, at virksomheden var af et sådant omfang og herunder etableret og drevet med en sådan udsigt til at opnå en fortjeneste, der stod i et rimeligt forhold til den investerede kapital og arbejdsindsats, at omkostningerne ved virksomheden kan anses for fradragsberettigede.

Herefter og da der ikke i øvrigt er anført oplysninger eller omstændigheder der kan føre til andet resultat finder retten ikke, at sagsøgeren har dokumenteret eller sandsynliggjort, at de omkostninger for hvilke der ønskes fradrag har været erhvervsmæssigt begrundede i den virksomhed, som sagsøgeren deltog i den omhandlede år. Sagsøgeren har derfor ikke løftet bevisbyrden for, at virksomheden har været drevet erhvervsmæssigt.

Sagsøgeren er derfor ikke berettiget til at fradrage underskud i medfør af statsskattelovens § 6, litra a i de i denne sag omhandlede indkomstår, ligesom der ikke er grundlag for at hjemvise sagen til fornyet behandling hos de administrative myndigheder.

Efter sagens udfald skal A betale sagsomkostninger til Skatteministeriet. Sagsomkostningerne er efter sagens værdi, forløb og udfald fastsat til dækning af advokatudgift med 40.000 kr. Skatteministeriet er ikke momsregistreret.

THI KENDES FOR RET:

As påstand om, at "Sagsøger udvider sagen til også at omfatte Landsskatterettens afgørelse af 24. februar 2021, der vedrører skatteåret 2019 (jf. bilag 5 og den af sagsøger forlods nedlagte påstand)", afvises.

As påstand om, at "Sagsøgte tilpligtes at anerkende, at sagsøger er berettiget til at foretage fradrag for omkostninger, afholdt og knyttet til indtægterne i virksomheden", afvises.

As påstand om, at "Sagsøgte tilpligtes at anerkende, den skattemæssige fradragsret for afholdte omkostninger for indkomståret 20142015, samt indkomstårene 2016, 2017, 2018 og 2019 i sagsøgers anden skattepligtige indkomst", afvises.

As påstand om, at "Sagsøgte tilpligtes at anerkende, at sagsøger i perioden fra 1983 til ultimo 2014 - gennem 31 år har drevet personlig registreret erhvervsmæssig virksomhed med SE-nr. (red. nummer fjernet), der som en følge heraf har været og er blevet beskattet som erhvervsmæssig virksomhed gennem alle årene, idet alle resultater i driften er indregnet i sagsøgers andre skattemæssige forhold - uden indsigelser fra Skattemyndighederne - og derved har SKAT skabt præcedens for dette forhold", afvises.

Skatteministeriet frifindes i øvrigt for de af A under denne sag nedlagte påstande.

A skal til Skatteministeriet betale sagsomkostninger med 40.000 kr.

Beløbets kal betales inden 14 dage.

Sagsomkostningerne bliver forrentet efter rentelovens § 8 a.