Tilladelse i henhold til ligningslovens § 16 A, stk. 4, nr. 4

Ansøgning

Skatterådet anmodes om tilladelse efter ligningslovens § 16 A, stk. 4, nr. 4 til skattefri overdragelse af alle kapitalandelene i Fonden Holding ApS ("Holdingselskabet") til Fonden under stiftelse ("Fonden").

Afgørelse

Skattestyrelsen indstiller til Skatterådet, at den ansøgte tilladelse gives.

Beskrivelse af de faktiske forhold

1.1 Parter

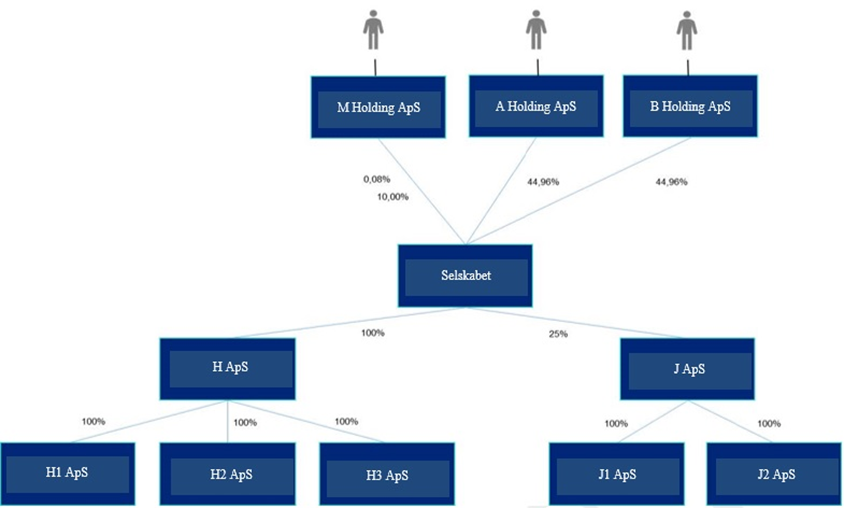

M er eneanpartshaver i M Holding ApS. M’s børn, A og B, er eneanpartshavere i henholdsvis A Holding ApS og B Holding ApS.

Disse tre selskaber ejer i fællesskab kapitalandelene i M Invest ApS (Selskabet), der igen ejer kapitalandele i nogle aktive selskaber, jf. nedenfor.

1.2 Selskabet

H-koncernen, som Selskabet er moderselskab for, er globalt førende inden for design, udvikling og produktion af bagagehåndteringssystemer til lufthavnsindustrien. Som bilag 1 vedlægges Selskabets

vedtægter ("Vedtægterne").

M Holding ApS, A Holding ApS og B Holding ApS udgør tilsammen Selskabets ejerkreds. Selskabets samlede selskabskapital på nom. X kr. er inddelt i tre kapitalandelsklasser: A-kapitalandele, B-kapitalandele og C-kapitalandele.

A-kapitalandelene udgør nom. kr. X og giver ret til én stemme pr. kapitalandel á nom. 1 kr., samt en førsteprioritets udbyttepræference på i alt X kr. med tillæg af en rente på 9 % p.a., jf. pkt. 5.1 i Vedtægterne. Som det fremgår nedenfor, er dette samlede udbytte på i alt X kr. fuldt ud betalt i regnskabsåret 2017/2018.

B-kapitalandelene udgør nom. X kr. og giver én stemme pr. kapitalandel á nom. X kr., idet ingen B-kapitalejer dog kan afgive stemmer for mere end 10 % af Selskabets samlede kapital. B-kapitalandelene giver en tidsubegrænset andenprioritets udbyttepræference på 10 % af koncernens koncernresultat efter skat, dog max. X kr. om året (reguleret efter nettoprisindekset), jf. pkt. 5.2 (1) i Vedtægterne.

C-kapitalandelene udgør nom. X kr., giver ingen stemmer og er uden repræsentationsret. C-kapitalandelene har ingen særlige økonomiske rettigheder og modtager således alene udbytte og andre uddelinger med respekt af A- og B-kapitalandelenes økonomiske rettigheder, jf. pkt. 5.2 (2) i Vedtægterne.

Det kan af Selskabets seneste tre offentliggjorte regnskaber udledes, at der i regnskabsåret 2017/2018 er udloddet X kr. i udbytte, i regnskabsåret 2018/2019 er udloddet X kr. og i regnskabsåret 2019/2020 er udloddet X kr. i udbytte. A-kapitalandelene har dermed udtømt deres vedtægtsmæssige ret til at modtage udbytte.

M Holding ApS ejer nom. X kr. A-kapitalandele og nom. X kr. B-kapitalandele. M Holding ApS har således en samlet ejerandel i Selskabet på X % og en stemmeandel på 100 %.

A Holding ApS ejer nom. X kr. C-kapitalandele i Selskabet. A Holding ApS har således en ejerandel i Selskabet på X % og har ingen stemmerettigheder eller særlige økonomiske rettigheder i Selskabet. B Holding ApS ejer nom. X kr. C-kapitalandele i Selskabet. B Holding ApS har således også en ejerandel i Selskabet på X % og har ingen stemmerettigheder eller særlige økonomiske rettigheder i Selskabet.

Figuren nedenfor viser den nuværende koncernstruktur:

1.3 Stiftelse af Holdingselskabet

Med henblik på at forberede den overdragelse til Fonden, som beskrives i denne ansøgning, skal M Holding ApS stifte Holdingselskabet.

M Holding ApS vil indskyde sine B-kapitalandele i Selskabet, nom. X kr. i Holdingselskabet.

Efter stiftelse af Holdingselskabet vil Selskabets samlede selskabskapital være fordelt mellem parterne som følger: M Holding ApS ejer nom. X kr. A-kapitalandele, svarende til en ejerandel i Selskabet på X %.

A Holding ApS ejer fortsat nom. X kr. C-kapitalandele i Selskabet. A Holding ApS har en ejerandel i Selskabet på X %.

B Holding ApS ejer fortsat nom. X kr. C-kapitalandele i Selskabet. B Holding ApS har en ejerandel i Selskabet på X %.

Holdingselskabet ejer nom. X kr. B-kapitalandele i Selskabet. Holdingselskabet har en ejerandel i Selskabet på 10 % og har én stemme samt en tidsubegrænset andenprioritets udbyttepræference på 10 % af koncernens koncernresultat efter skat, dog max. X kr. om året (reguleret efter nettoprisindekset), jf. pkt. 5.2 (1) i Vedtægterne.

Figuren nedenfor viser koncernstrukturen efter stiftelse af Holdingselskabet

1.4 Stiftelse af M Invest II ApS og skattefri aktieombytning

Umiddelbart efter den ovenstående overdragelse af B-kapitalandele til Holdingselskabet, vil M Holding ApS, A Holding ApS og B Holding ApS stifte et nyt anpartsselskab ved navn "M Invest II ApS".

M Holding ApS, A Holding ApS og B Holding ApS vil, efter stiftelsen af M Invest II ApS, lade M Invest II ApS erhverve M Holding ApS’, A Holding ApS’ og B Holding ApS’ anparter i Selskabet. Herefter er det hensigten, at Selskabets anparter i J A/S udloddes til M Invest II ApS, jf. nærmere herom under pkt. 1.5.

Formålet med stiftelsen af M Invest II ApS og den senere udlodning af J A/S er at udskille J A/S til en selvstændig "gren", der kun ejes af de eksisterende kapitalejere. Fonden skal således alene opnå (indirekte) ejerskab til Selskabets investeringer i H ApS og ikke til J A/S. Dette skyldes en ejeraftale i

J A/S, der forhindrer, at Fonden kan blive medejer af dette selskab.

Figuren nedenfor viser koncernstrukturen efter stiftelsen af M Invest II ApS:

1.5 Udlodning af J A/S

Selskabet påtænker at udlodde J A/S til M Invest II ApS. Det forudsættes, at Holdingselskabet i udlodningsåret har udtømt sin udbyttepræference på 10 % af koncernens koncernresultat efter skat, dog max. X kr. om året, jf. pkt. 1.2, således at Holdingselskabet ikke får del i udlodningen af J A/S.

Figuren nedenfor viser koncernstrukturen efter Selskabets udlodning af J A/S til M Invest II ApS:

1.6 Stiftelse af Fonden

Fonden stiftes af M Holding ApS som en almennyttig fond.

Af relevans for denne anmodning er følgende bestemmelser i Fondens fundats:

" Fundats for Fonden

(…)

2. Formål

2.1 Fonden har til formål at være en almennyttig, almenvelgørende og humanitær fond, hvis overskud uddeles efter reglerne i punkt 2.2-2.3.

2.2 Fonden skal af fondens overskud støtte almennyttige, almenvelgørende eller humanitære formål, herunder støtte frivilliges indsats for udsatte grupper i samfundet og støtte forskning og uddannelse indenfor sundhed, miljø, teknologi og vedvarende energi.

2.3 Støtte kan ske til almennyttige, almenvelgørende eller humanitære aktiviteter varetaget af fonden selv eller i samarbejde med andre samt til foreninger og andre organisationer med almennyttigt, almenvelgørende eller humanitære formål, til offentlige institutioner og myndigheder, til virksomheders almennyttige, almenvelgørende eller humanitære projekter og til enkeltpersoner, forudsat at uddelingen til enkeltpersonen kan anses som almennyttig, almenvelgørende eller humanitær. Støtte skal kunne ydes i enhver form, herunder i form af donationer, interne uddelinger, ydelse af lån, sikkerhedsstillelse og andre støtteformer.

2.4 Fonden udøver virksomhed som moderfond for Fonden Holding ApS, samt indirekte gennem denne virksomheds kapitalandele og andre investeringer i erhvervsdrivende virksomheder af enhver art. Investeringerne må ikke være i brancher eller i virksomheder, som efter bestyrelsens skøn virker til skade for de formål, som fonden skal støtte. Fonden må eksempelvis ikke investere i virksomheder indenfor forsvarsindustrien.

(…)

3. Forholdet til stifter

3.1 Fonden er stiftet af M Holding ApS.

3.2 Der er ikke tillagt stifter eller andre særlige rettigheder eller fordele i forbindelse med stiftelsen af fonden.

3.3 Fondens midler kan ikke på noget tidspunkt gå tilbage til stifter eller væsentlige gavegivere.

(…)

6. Bestyrelsen

6.1 Fonden ledes af en bestyrelse, der består af tre medlemmer, som udpeges på følgende måde:

A. En person udpeges af A, og subsidiært af et flertal af A’s myndige descendenter. Dette medlem benævnes Medlem A.

B. En person udpeges af B, og subsidiært af et flertal af B’s myndige descendenter. Dette medlem benævnes Medlem B.

C. En person udpeget i enighed af Medlem A og Medlem B. Dette medlem benævnes Medlem C.

(…)

6.5 Hverken A, B eller deres respektive nærtstående skal kunne være medlemmer af bestyrelsen.

(…)

11. Ændring af fundatsen og likvidation

(…)

11.5 I tilfælde af opløsning skal fondens likvidationsprovenu anvendes i overensstemmelse med bestemmelsen om anvendelse af fondens overskud, jf. punkt 2.2-2.3. Anvendelsen af likvidationsprovenuet skal godkendes af fondsmyndigheden."

1.7 Overdragelse af Holdingselskabet til Fonden

M Holding ApS overdrager samtlige kapitalandele i Holdingselskabet til Fonden vederlagsfrit.

Ved overdragelse af Holdingselskabet til Fonden, vil M Holding ApS angive, at kapitalandelene i Holdingselskabet skal tilfalde Fondens grundkapital.

Figuren nedenfor viser koncernstrukturen efter M Holding ApS’ overdragelse af samtlige kapitalandele i Holdingselskabet til Fonden (den endelige struktur):

Betingelserne for at kunne opnå tilladelse

I henhold til ligningslovens §16 A, stk. 2, nr. 6 skal værdien af en gave ved helt eller delvis vederlagsfri overdragelse af aktier m.v. i et selskab, beskattes som udbytte. når gaven ydes i aktionærens eller andelshaverens ideelle interesse.

I henhold til ligningslovens § 16 A, stk. 4, nr. 4, skal værdien af en gave ved en helt eller delvis vederlagsfri overdragelse af aktier m.v. i et selskab omfattet af stk. 2, nr. 6, dog ikke beskattes, hvis der inden overdragelsen er opnået tilladelse hertil fra Skatterådet. Det er en betingelse for tilladelse, at aktierne er overdraget til en fond m.v. med et almennyttigt eller almenvelgørende formål.

Spørgers opfattelse og begrundelse

Afgørende for, at overdragelsen af Holdingselskabet til Fonden kan ske uden skattemæssige konsekvenser for M, er at Fonden har et almennyttigt eller almenvelgørende formål, således at overdragelsen tilgodeser M’s ideelle interesser, og ikke M’s personlige eller økonomiske interesser. Det er vores vurdering, at disse betingelser er opfyldt, under henvisning til følgende:

a) Fonden har et almennyttigt formål

I henhold til Skatterådets praksis, jf. ovenfor under pkt. 2.1, tillægges fondens registrerede formål afgørende betydning, medmindre det konkret kan påvises, at fonden ikke efterlever formålet.

Fonden tilkendegiver i Fundatsens formålsbestemmelse at have et formål, der er almennyttigt, almenvelgørende og humanitært, jf. § 2, stk. 1 i Fundatsen. Fondens overskud skal støtte almennyttige, almenvelgørende eller humanitære formål, herunder støtte frivilliges indsats for udsatte grupper i samfundet og støtte forskning og uddannelse indenfor sundhed, miljø, teknologi og vedvarende energi, jf. § 2, stk. 2 i Fundatsen. Ved opløsning af Fonden skal likvidationsprovenuet anvendes i overensstemmelse med § 2, stk. 2, jf. § 11, stk. 5.

Fondens registrerede formål opfylder således betingelserne om, at den kreds af personer eller institutioner, der kan komme i betragtning ved uddelingerne, er afgrænset efter retningslinjer af et objektivt præg og at formålet skal komme en vis videre kreds til gode. De formål, der støttes af Fonden er endvidere omfattet af begrebet "almennyttigt", der bl.a. omfatter miljømæssige, videnskabelige, herunder forskningsmæssige, humanitære og undervisningsmæssige formål, jf. ovenfor under pkt. 2.1.

Fondens erhvervsmæssige investeringer i aktier og andre værdipapirer gennem Holdingselskabet, jf. § 2, stk. 4, i Fundatsen hindrer ikke Fondens kvalifikation som almennyttig, idet overskuddet uddeles i overensstemmelse med Fondens almennyttige formål.

Endelig tilgodeser Fonden ikke en bestemt familie.

Det er således vores vurdering, at Fonden har et almennyttigt formål.

b) M’s personlige og økonomiske interesser tilgodeses ikke ved overdragelsen

M har hverken direkte eller indirekte personlig eller økonomisk interesse i overdragelsen af Holdingselskabets kapitalandele til Fonden. Hverken M eller M’s nærtstående tildeles således særlige rettigheder eller fordele i Fonden, ligesom M heller ikke får ledende poster, fx bestyrelsesposter i Fonden. Der henvises til:

- Fundatsens § 3, stk. 2, hvorefter der ikke er tillagt stifter eller andre særlige rettigheder eller fordele ved stiftelse af Fonden,

- Fundatsens § 3, stk. 3, hvorefter Fondens midler ikke på noget tidspunkt kan gå tilbage til stifter eller væsentlige gavegivere,

- Fundatsens § 6, stk. 5, hvorefter hverken A eller B eller deres respektive nærtstående (herunder deres far, M) kan vælges som bestyrelsesmedlemmer i Fonden.

Overdragelsen tilgodeser således ikke M’s økonomiske eller personlige interesser, men alene M’s ideelle interesser.

Det er på baggrund af ovenstående vores vurdering, at overdragelsen af kapitalandelene i Holdingselskabet til Fonden kan ske uden beskatning for M som eneanpartshaver i M Holding ApS, jf. ligningslovens § 16 A, stk. 4, nr. 4.

Skattestyrelsens indstilling og begrundelse

Begrundelse

I henhold til ligningslovens § 16 A, stk. 2, nr. 6, skal værdien af en gave ved overdragelse af aktier i et selskab beskattes som udbytte, når gaven ydes i aktionærens ideelle interesse.

I henhold til ligningslovens § 16 A, stk. 4, nr. 4, skal en vederlagsfri overdragelse af gaver, der som udgangspunkt skal beskattes som udbytte i henhold til ligningslovens §16 A, stk. 2, nr. 6, dog ikke beskattes, hvis der inden overdragelsen er opnået tilladelse hertil fra Skatterådet.

Det fremgår af forarbejderne, at vurderingen af om der skal meddeles tilladelse, skal foretages i overensstemmelse med Skatterådets praksis efter den tidligere gældende praksis ved anmodninger om bindende svar om de skattemæssige konsekvenser for hovedaktionæren af en overdragelse af et holdingselskabs aktier til en almennyttig fond.

For at der i disse situationer ikke skete udlodningsbeskatning af aktionæren, var det en betingelse, at aktierne blev givet til en fond, der var almennyttig eller almenvelgørende, således at den interesse, der blev tilgodeset, var aktionærens ideelle interesse i modsætning til vedkommendes personlige eller økonomiske interesse.

Fonden skal således hovedsageligt have et almennyttigt eller almenvelgørende formål, og der må ikke være tale om, at aktionærens personlige eller økonomiske interesse tilgodeses. Fonden kan godt herudover have erhvervsmæssige aktiviteter. Dvs. at erhvervsmæssige aktiviteter ikke i sig selv udelukker, at der kan opnås en godkendelse fra Skatterådet. Det beror på en konkret vurdering, hvorvidt en fond lever op til de angivne betingelser. Det er således ikke muligt generelt at udtale sig om, hvilke formål der må anses for diskvalificerende. Det vil afhænge af de konkrete forhold i den enkelte sag.

Som det fremgår af det bindende svar, hvor M er Spørger, kan den påtænkte fond efter Skattestyrelsens opfattelse anses for almenvelgørende/almennyttig.

Det er Skattestyrelsens opfattelse, at overdragelsen i den konkrete sag sker i Spørgers ideelle interesse, og ikke i hans personlige eller økonomiske interesse. Der er herved henset til, at den påtænkte fond er almenvelgørende/almennyttig, og at der efter fondens vedtægter hverken er tillagt Spørger, som er hovedaktionær i Selskabet, eller andre, særlige rettigheder i fonden.

Derfor indstiller Skattestyrelsen, at tilladelsen gives, således at overdragelsen af kapitalandelene i Holdingselskabet til Fonden kan ske uden skattemæssige konsekvenser for M.

Indstilling

Skattestyrelsen indstiller, at den ønskede tilladelse gives.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skattestyrelsens indstilling og begrundelse.