Parter

A

(v/advokat Søren Aagaard)

mod

Skatteministeriet Departementet

(v/advokat Per Lunde Nielsen)

Denne afgørelse er truffet af retsassessor

Mette Øvre

Sagens baggrund og parternes påstande

Retten har modtaget sagen den 11. marts 2020.

Sagen drejer sig om beskatning af fri bil.

A har fremsat følgende påstand:

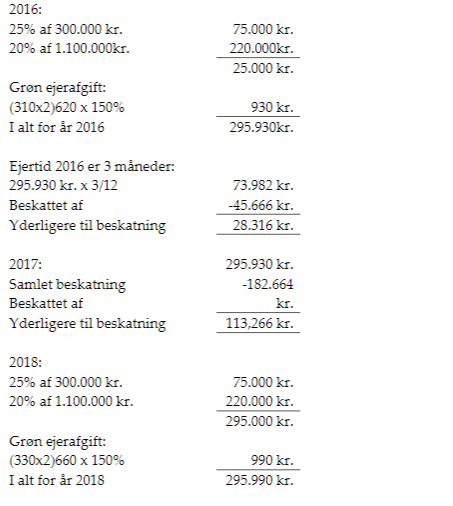

Skatteministeriet Departementet tilpligtes at anerkende, at A's personlige indkomst for indkomståret 2016 nedsættes med 28.316 kr. Skatteministeriet Departementet tilpligtes at anerkende, at A's personlige indkomst for indkomståret 2017 nedsættes med 113.266 kr.

Skatteministeriet Departementet har fremsat påstand om frifindelse.

Dommen indeholder ikke en fuldstændig sagsfremstilling, jf. retsplejelovens § 218 a.

Oplysningerne i sagen

Af Landsskatterettens afgørelse af 13. december 2019 i sagsnr. 19-00005248 fremgår:

"…

I afgørelsen har deltaget: Anders V. Mortensen, Henrik Bertelsen, Henrik Pedersen og Vagn Kjær-Hansen

Klager: A

Klage over: Skattestyrelsens afgørelse af 18-10-2018

Cpr-nr.: (red. CPR.nr fjernet)

| Klagepunkt | Skattestyrelsens afgørelse | Klagerens opfattelse | Landsskatterettens afgørelse |

| Indkomståret 2016 Forhøjelse af den personlige indkomst med yderligere værdi af fri bil | 28.316 kr. | 0 kr. | 28.316 kr. |

| Indkomståret 2017 Forhøjelse af den personlige indkomst med yderligere værdi af fri bil | 113.266 kr. | 0 kr. | 113.266 kr. |

Møde mv.

Der har været afholdt kontormøde mellem klagerens repræsentant og Skatteankestyrelsens sagsbehandler, ligesom repræsentanten har udtalt sig ved et møde med Landsskatteretten.

Faktiske oplysninger

Det er af parterne ubestridt, at klageren i indkomstårene 2016 og 2017 har været skattepligtig af værdi af fri bil. Det er ligeledes ubestridt, at beskatningsgrundlaget er bilens nyvognspris.

Klageren er hovedaktionær (100%) og direktør i G1 - ApS.

Følgende fremgår af forarbejderne til lovforslag 211 af 25. marts 1999 fra Folketingsåret 1998/99:

"Nyvognsprisen udgør den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør"

Følgende fremgår af lovfortolkende Departements cirkulære om ligningslovens nr. 72. af 17. april 1996, afsnit 12.4.6.2. om hovedprincipperne for værdiansættelsen vedrørende fri bil:

"Har firmaet anskaffet bilen højst tre år efter bilens første indregistrering (»ny bil«), Fastsættes beregningsgrundlaget med udgangspunkt i nyvognsprisen. Nyvognsprisen er bilens listepris fra ny, inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør."

Følgende fremgår af Lønleksikon fra 2000 udarbejdet af Told og SKAT (Vejl. E12), se vedlagte kopi:

"Ved nyvognspris forstås den pris, der benyttes ved beregningen af registreringsafgiften inkl. registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør og udstyr."

OG

så sent som i 2016, 2017 og 2018 l version fremgår det positivt af Den Juridiske Vejledning, som er bindende for skattemyndighederne, at:

"Som følge af ændring af lov om registreringsafgift har styrelsen præciseret, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16 stk. 4."

2 Påstand - A

Ikke hjemmel

Skattestyrelsens afgørelser er ugyldige, da en skærpende praksisændring er tillagt tilbagevirkende kraft. Dette er i strid med dels grundlovens § 73 - og dels det almindelige hjemmelskrav, og princippet om lovmæssig forvaltning, jf. videre den almindelige forvaltningsretlige lighedsgrundsætning, jf. den klassiske dom l UfR 1983.8 HD.

Talmæssigt

Forhøjelserne af vores klients indkomst skal nedsættes og tilbageføres med:

• 28.331 kr. for indkomståret 2016, og

• 113.326 kr. for indkomståret 2017

(*)

Det fremstår meget specielt, at Skatteankestyrelsen i sin sagsfremstilling side 3/10 inddrager indkomster 2018, jf. side 3/10, og det er helt uden hjemmel, da underliggende afgørelse alene vedrører 2016 og 2017 - og der er ikke hjemmel til at behandle andre indkomstår for klagemyndigheden. Pålægget til virksomheden ad indeholdelse for 2018 ff. skal følgelig ændres af myndigheden, når der foreligger afgørelse fra Landsskatteretten.

G1 - ApS købte den 13. oktober 2016 en (red. Bilmodel fjernet) for 1.400.000 kr. Bilen var indregistreret som demobil, og havde på dette tidspunkt kørt 15.000 km.

Bilen blev af selskabet stillet til rådighed for klageren.

Bilen blev første gang indregistreret den 5. februar 2016 og var således under 3 år gammel ved købet i oktober 2016.

Det er oplyst, at G1 - ApS af importøren fik oplyst et beregningsgrundlag for værdi af fri bil på 833.848 kr., svarende til den pris, som forhandleren havde benyttet ved afgiftsberigtigelsen inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt afgifts pligtigt tilbehør (nyvognsprisen).

Skattestyrelsens afgørelse

Skattestyrelsen har i forslag til afgørelse af 13. september 2018 lagt til grund at beregningen skal ske på basis af den af selskabets betalte købspris på 1.400.000 kr.

Skattestyrelsen har dermed forhøjet klagerens personlige indkomst med 28.316 kr. for indkomståret 2016 og 113.266 kr. for indkomståret 2017.

Til støtte herfor er anført:

"Skattestyrelsen foreslår at ændre grundlaget for din skat for 2016 og 2017 sådan:

| Indkomståret 2016: Yderligere værdi af fri bil | 28.331 kr. |

| Indkomståret 2017: Yderligere værdi af fri bil | 113.326 kr. |

1. Beskatning af værdi af fri bil;

1.1.De faktiske forhold

G1 - ApS har d. 13.10.2016 købt en (red. Bilmodel fjernet) til 1.400.000 kr. Reg. nr. Q. Bilen bliver anvendt til fri bil for A.

Bilen er registreret l. gang d. 5.2.2016, og dermed under 3 år ved købet.

På købstidspunktet har bilen kørt 15.000 km.

G1 - ApS har af importøren fået oplyst et beskatningsgrundlag på 833.848 kr.

Du er i 2016 beskattet af fri bil i 3 måneder i alt 45.666 kr.

l 2017 er du beskattet af 15.222 kr. pr. måned, i alt 182.664 kr., og i 2018 et tilsvarende beløb pr. måned.

1.2.Skatteyders bemærkninger

l forbindelse med afsluttende møde hos G1 - ApS d. 10.09.2018, blev forholdet drøftet mellem selskabets revisor KA - Revisor fra R1, A og repræsentanter fra Skattestyrelsen KE og PB.

KA - Revisor og A oplyste, at de ikke var enig i ansættelsen. Dette ud fra at beskatning af fri bil var foretaget efter gældende praksis, ud fra de oplysninger som selskabet havde modtaget fra importøren omkring værdiansættelsen. Samtidig oplyste de, at importørens oplysning om beskatningsgrundlaget størrelse, også var medvirkende til beslutningen om, at selskabet skulle købe bilen, blev taget.

KA - Revisor oplyste tillige, at de forventer, at ansættelsen vil blive påklaget.

1.3.Retsregler og praksis

Ligningsloven § 16, stk. 4

1.4.Skattestyrelsens bemærkninger og begrundelse.

Beskatningen af værdien af fri bil sker efter reglerne i ligningsloven § 16, stk. 4. Da bilen ved anskaffelsen i selskabet er under 3 år, skal beregningen foretages med udgangspunkt i nyvognsprisen.

Byretten har ved afgørelse SKM2018.331.BR fastslået, at nyvognsprisen skal defineres, som den pris en slutbruger skal betale hos en forhandler ved erhvervelsen af køretøjet som nyt - dvs. bilens pris i handel og vandel, svarende til udfaktureret pris fra forhandleren.

SKAT har anset selskabets købspris 1.400.000 kr. for at svare til bilens nyvognspris - bilens pris i handel og vandel, og at der her er tale om handel til slutbruger. Selskabets køb af bilen er sket d. 13.10.2016.

Beskatning af værdi af fri bil for A:

MA fra selskabet beregner og indberetter korrektion til lønsystemet for 2018. Dette medfører, at det bliver medtaget, når årsopgørelsen for 2018 skal dannes.

(…)"

Skattestyrelsen har endvidere den 9. oktober 2019 fremsendt følgende bemærkninger til Skatteankestyrelsen sagsfremstilling:

"(…)

Skattestyrelsens begrundelse/vurdering

l nærværende sag har Skattestyrelsen i afgørelse af 18. oktober 2018 forhøjet klagers personlige indkomst i indkomstårene 20162017 med yderligere værdi af fri bil, jf. ligningslovens § 16, stk. 4.

Skatteankestyrelsen har indstillet Skattestyrelsens afgørelse stadfæstet. Skattestyrelsen kan tiltræde indstillingen med nedenstående bemærkninger.

Indledningsvist bemærker Skattestyrelsen, at nærværende sag alene vedrører værdiansættelsen af den i sagen omhandlede bil.

Skattestyrelsen fastholder, at værdiansættelsen skal foretages med udgangspunkt i den af selskabets betalte købspris på 1.400.000 kr. Til dette bemærker Skattestyrelsen, at den af Skatteankestyrelsen henviste byretsdom SKM2018.331.BR efterfølgende ses stadfæstet i SKM2019.338.ØLR.

Nyvognsprisen skal således i henhold til landsrettens præmisser forstås som den pris, en slutbruger skulle betale hos en forhandler ved erhvervelsen af køretøjet som nyt. Det er fortsat Skattestyrelsens opfattelse, at den pris er 1.400.000 kr.

l henhold til ovenstående tiltræder Skattestyrelsen forslaget til afgørelse.

(…)"

Klagerens opfattelse

Klagerens repræsentant har nedlagt påstand om, at beskatningsgrundlaget for værdi af fri bil udgør 833.848 kr., hvorfor klageren ikke skal beskattes af værdien for fri bil i indkomstårene 2016 og 2017.

Til støtte herfor er anført:

"(...)

Beskatningen af værdien af fri bil sker efter reglerne i ligningslovens § 16, stk. 4. Idet bilen ved anskaffelsen den. 13. oktober 2016 var under 3 år gammel regnet fra 1. indregistrering, skal beregningsgrundlaget opgøres på baggrund af bilens nyvognspris.

Nyvognsprisen er defineret i Den Juridiske Vejledning pkt. C.A.5.14.1.7 som:

"Nyvognsprisen er bilens fakturapris inklusive moms, registreringsafgift, udgifter til nummerplader og leveringsomkostninger samt normalt registreringsafgiftspligtigt tilbehør/ekstraudstyr.

Told og Skattestyrelsen har tidligere udtalt sig om nyvognsprisen. Som følge af ændring af lov om registreringsafgift har styrelsen præciseret, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL§ 16, stk. 4, 5. pkt. Se TfS 1996, 724 TS5 og i TfS 1997, 738 TSS.

Det er Skattestyrelsens opfattelse, at beregningsgrundlaget ved værdiansættelsen af fri bil, i overensstemmelse med udtalelserne i TfS 1996, 724 TSS og TfS, 738 T5S, skal tage udgangspunkt i den pris, som forhandleren faktisk anvender ved afgiftsberigtigelsen..."

Byretten afsagde i 2018 en dom (refereret i SKM2018.331.BR), hvoraf fremgår, at nyvognsprisen for demobiler derimod skulle svare til den pris, som en slutbruger skulle betale hos en forhandler for køretøjet som nyt og dermed bilens markedsværdi mellem to uafhængige parter.

Der er i ligningslovens § 16, stk. 4 - og i forarbejderne - ikke hjemmel til at sidestille nyvognsprisen for "nye biler" med markedsværdien, ligesom dette er i strid med skattemyndighedernes mangeårige praksis.

Ifølge skattemyndighedernes ankelister er byrettens dom da også anket til Østre Landsret.

G1 - ApS handlede således helt i overensstemmelse med fast praksis og fortolkning i indkomstårene 2016 og 2017, da selskabet anvendte nyvognsprisen (=det registreringsafgiftspligtige grundlag) som beregningsgrundlag for værdi af fri bil til A.

Vi skal på den baggrund anmode om, at Skattestyrelsen tilpligtes at anerkendes, at beregningsgrundlaget for A's frie bil udgør 833.848 kr.

(…)"

R2 har på vegne af klageren den 25. februar 2019 fremsendt følgende supplerende påstand og anbringender;

"(...)

l Den af R1 nedlagte påstand

R1 har i klage af 17. januar 2019 nedlagt følgende påstand:

Skattestyrelsen tilpligtes at anerkende, at beregningsgrundlaget for værdi af den fri bil (red. Bilmodel fjernet), der var stillet til rådighed for Ai indkomståret 2016 og 2017 udgør 833.848 kr. og dermed at A's personlige indkomst skal nedsættes med

• 28.331 kr. for indkomståret 2016, og

• 113.326 kr. for indkomståret 2017

2 Der nedlægges følgende subsidiære påstande

• Skattestyrelsens afgørelser - årsopgørelse dannet 18. oktober 2018 for indkomstår 2016 og 2017 - er ugyldige, jf. formalitetspåstand.

• Skattestyrelsen tilpligtes, at anerkende, at A's beregningsgrundlag for værdi af fri bil (red. Bilmodel fjernet) i de fulde første 3 år er 833.848 kr., jf. Ligningslovens § 16 stk. 4.

• Skattestyrelsen tilpligtes at anerkende, at A's beregningsgrundlag for værdi af fri bil (red. Bilmodel fjernet) efter de fulde første 3 år er 75% af 833.848 kr. svarende til 583.694 kr., jf. Ligningslovens § 16 stk. 4.

Anbringender

Skattestyrelsens agterskrivelse af 13, september 2018 angiver positivt, at beregningsgrundlaget for beskatning af fri bil af importøren er oplyst til 833.848 kr.

Det skal fremhæves, at Skattestyrelsen netop ikke i agterskrivelsen har bestridt, at registreringsafgiftsgrundlaget er 833.848 kr.

Selskabet, G1 - ApS bestrider, at der til E-indkomstregistret l 2018 skal indberettes værdi af fri bil til A opgjort efter Skattestyrelsens ansatte beregningsgrundlag 1.400.000 kr.

Dette netop henset til den faktuelle registrering ved registreringsafgiftsgrundlaget.

Skattestyrelsens afgørelse af 18. oktober 2018 til G1 - ApS afsnit 4.2 Selskabets bemærkninger:

"Det fremgår af agterskrivelsen, side 5, at MA fra Selskabet beregner og indberetter korrektion til lønsystemet for 2018. Hertil bemærkes, at Selskabet alene foretager den ændrede indberetning på grundlag af pålægget fra Skattestyrelsen, da Selskabet ikke er enig i Skattestyrelsens forhøjelse af beskatningsgrundlaget for fri bil til A.

Det er Selskabets opfattelse, at beskatningsgrundlaget for værdi af fri bil er opgjort i henhold til skattemyndighedernes sædvanlige praksis, hvorefter nyvognsprisen udgøres af den værdi bilen er indregistreret til ved. l. indregistrering +moms og afgifter. Selskabet har fået oplyst beskatningsgrundlagt af importøren, som har foretaget første indregistrering af bilen i Danmark. Det er således Selskabets opfattelse, at indberetning af værdi a fri bil til Aer sket på baggrund af det korrekte beskatningsgrundlag".

2.1.1 Praksisændring/praksisbeskrivelsen

Skattestyrelsens Juridiske Vejledning afsnit C.A.5.14.1.7 er ændret væsentligt fra version 2.8 til version 3.1.

Det er meget vigtigt, jf. hjemmelskravet og lighedsgrundsætningen derved, at man aldrig kan skærpe en administrativ praksis med tilbagevirkende kraft.

Det følger helt klart af det kendte præjudikat i UfR 1983.8 HD, at man aldrig kan skærpe en skattemæssigt ført praksis med tilbagevirkende kraft ved skærpende formuleringer. Det kan kun ske med fremadrettet virkning.

Ad nærværende sagsforhold, er der først i andet halvår 2018, at Skattestyrelsen tilføjer følgende:

Det er Skattestyrelsens opfattelse, at beregningsgrundlaget ved værdiansættelsen af fri bil, i overensstemmelse med udtalelserne i TfS 1996, 724 TSS og TfS, 738 TSS, skal tage udgangspunkt i den pris, som forhandleren faktisk anvender ved afgiftsberigtigelsen. Det er dog en forudsætning, at denne pris svarer til den pris, som en slutbruger skal betale hos en forhandler for køretøjet som nyt og dermed bilens markedsværdi mellem to uafhængige parter, jf. SKM2018.331.BR.

(…)

Det er således først i 2018 i version 3.1, at Skattestyrelsen ændrer praksis, og pålægger Skattestyrelsens ansatte, at sammenholde den faktiske anvendte pris ved afgiftsberigtigelsen med den pris en slutbruger skal betale.

l 2016 og 2017 fremgår det positivt af Juridisk Vejledning, som er bindende for myndigheden, at;

Som følge af ændring af lov om registreringsafgift har styrelsen præciseret, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16 stk. 4.

Det er et grundlæggende forvaltningsretligt princip, at det kun er muligt at iværksætte en skærpende praksisændring med virkning for fremtiden efter udmelding af et passende varsel, der giver borgerne mulighed for at indrette sig efter den ændrede retstilstand.

Hverken G1 - ApS eller A kunne ved selskabets køb af (red. Bilmodel fjernet) i 2016 på nogen måde have anden forventning end, at beregningsgrundlaget for fri bil efter Ligningslovens § 16 stk. 4 er den værdi 833.858 kr., som forhandleren - importøren - faktisk har benyttet ved afgiftsberigtigelsen.

Beskatningsgrundlaget - den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16 stk. 4 - fremgår klart og tydeligt af Skattestyrelsens Juridisk Vejledning for indkomstårene 2016 og 2017.

Juridisk Vejledning er bindende for Skattestyrelsen, og dermed er Skattestyrelsens afgørelse ugyldig, da SKM 2018.331 er skærpende praksisændring, der efter et grundlæggende forvaltningsretligt princip, der hvis den stadfæstes i Østre Landsret, alene kan have fremadrettet virkning.

Da SKM 2018.331 BR er en praksisændring, der er indarbejdet i Skattestyrelsens Juridiske Vejledning version 3.1. - og tilmed med "stjernemarkering" - dvs. der er gældende for indkomster 2018 efterlader det følgende åbne spørgsmål:

» Hvilket beskatningsgrundlag skal anvendes for biler erhvervet forud for den 28. juni 2018?

Datoen henviser til den dag hvor Byretten afsagde dom, gengivet i SKM 2018.331 BR.

» Er det alene biler erhvervet efter den 28. juni 2018 eller et senere tidspunkt, hvor Skattestyrelsen udsender Styresignal, der omfattes af den skærpede praksis?

» Hvilket beskatningsgrundlag skat anvendes når bilen bliver ældre end 3 år?

Under henvisning til det grundlæggende forvaltningsretlige princip om, at det kun er muligt at iværksætte skærpede praksisændringer med virkning for fremtiden, kan (red. Bilmodel fjernet), der er ejet af G1 - ApS og stillet til rådighed som fri bil for A, ikke opfattes af den skærpede praksis, hvilket betyder;

• At beskatningsgrundlaget de første fulde 3 år er kr. 833.848.

• At beskatningsgrundlaget - såfremt samme (red. Bilmodel fjernet) er fri bil for A- efter de første fulde 3 år er 75% af kr. 833.848 jf. Ligningsloven § 16 stk. 4

For biler, der er anskaffet af arbejdsgiveren højst 3 år efter første indregistrering, opgøres bilens værdi til den oprindelige nyvognspris i indtil 36 måneder regnet fra og med den måned, hvori første indregistrering er foretaget, og herefter til 75 pct. af nyvognsprisen.

3 Skattestyrelsens vejledningsforpligtigelse ad omgørelse tilsidesat

Hverken Skattestyrelsens skrivelser til A eller G1 - ApS indeholder vejledning om muligheden for at omgøre selskabets køb af (red. Bilmodel fjernet) og/eller fri bil beskatning hos A. Det er åbenbart, at Selskabet og A ved køb af (red. Bilmodel fjernet) havde forventning om, at beskatningsgrundlaget for fri bil er kr. 833.848 som oplyst af importøren.

Skattestyrelsen er ved møde den 10.09.2018 oplyst - som angivet i agterskrivelse af 13. september 2018;

at importørens oplysninger om beskatningsgrundlaget størrelse, også var medvirkende til beslutningen om, at selskabet skulle købe bilen, blev taget.

Den Juridiske Vejledning afsnit A.14.1.4 angiver positivt, at Skattestyrelsen har pligt til at vejlede om muligheden for omgørelse:

A.A. 14.1.4 Pligt til vejledning om muligheden for omgørelse

Indhold

Dette afsnit handler om Skatteforvaltningens pligt til at vejlede om muligheden for omgørelse og Skatte rådets bemyndigelse efter SFL § 29, stk. 2.

l forbindelse med varsling af en ansættelsesændring, der udspringer af en privatretlig disposition, skal Skatteforvaltningen vejlede om muligheden for omgøre Ise, hvis omgørelse efter en konkret vurdering m§ anses for et nærliggende og relevant alternativ for den skattepligtige.

Vejledningspligten gælder navnlig, hvor den privatretlige disposition er indgået mellem interesseforbundne parter, og dette er Skatteforvaltningen bekendt.

Bemærk

Der skal ikke vejledes l de tilfælde, hvor det må anses for åbenbart, at betingelserne for at tillade omgørelse ikke er opfyldt.

Se A.A.7.4.1.

Bemyndigelse til Skatterådet efter SFL § 29, stk. 2

Skatterådet har efter bemyndigelse i SFL § 29, stk. 2, foreslået følgende ordlyd til vejledning i forbindelse med muligheden for omgørelse:

"Som et alternativ til at påklage den foreslåede ændring af skatteansættelsen henledes opmærksomheden på muligheden for at anmode om tilladelse til skattemæssig omgørelse, såfremt betingelserne i SFL § 29 er opfyldt.

Hvis, der anmodes om tilladelse til omgørelse, skal der med anmodningen betales et gebyr, der i 2017 er på 2.300 kr."

Vores klient afventer fortsat Skattestyrelsens vejledning om muligheden for omgørelse, og tager forbehold for begæring om omgørelse.

Potentielt kan det være tale om omgørelse som eksempelvis;

• At A med oprindelig virkning ejer (red. Bilmodel fjernet) personligt, og dermed ingen fri bil til beskatning.

• At Sælger af (red. Bilmodel fjernet) i stedet for et salg til G1 - ApS med oprindelig virkning i stedet lader G1 - ApS lease (red. Bilmodel fjernet) - i denne situation er beskatningsgrundlaget den pris, som leasingselskabet har givet for bilen, og her er ingen henvisning til SKM 2018.331 BR, jf. Juridisk Vejledning afsnit C.A.5.14.1(se nedenfor).

På baggrund heraf kan det konkluderes, at ved leasing er beskatningsgrundlaget 833.848 kr. svarende til importørens - leasinggivers - pris for bilen.

(...)

Afsluttende bemærkninger

(...)

Hvis der indgives omgørelsesbegæring til Skattestyrelsen, jf. skatteforvaltningslovens § 29, da skal klagesagen i Skatteankestyrelsen fastholdes - dog berostilles, medens der afventes svar på omgørelsesmulighed.

(...)"

Klagerens repræsentant har yderligere den 3. juli 2019 udtalt:

" Vores klient, A's, ovennævnte klagesag har hidtil afventet Østre Landsrets behandling af anken af SKM2018.331.BR. Østre Landsret har nu afsagt dom i sagen.

I den forbindelse skal vi på vegne vores klient oplyse, at hun ønsker at fastholde sin klage,

(...)"

l forbindelse med den fremsendte sagsfremstilling har klagerens repræsentant den 20. september 2019 fremsendt følgende bemærkninger:

"(…)

l. Bemærkninger

l Skatteankestyrelsens sagsfremstilling og forslag til afgørelse, sagsnr. 19-0005248 dateret 4. september 2019 skrives i begrundelsen for forslaget til afgørelse:

"Landsskatteretten finder ikke, at Skattestyrelsen har fraveget lovens faste regel om, at det er bilens nyvognspris, der skal indkomstbeskattes".

Vi er for så vidt enige i, at det netop fremgår af loven, at det er bilens nyvognspris, der skal beskattes.

Spørgsmålet i nærværende sag omhandler imidlertid ikke spørgsmålet om, hvorvidt det er "nyvognsprisen", der skal lægges til grund for indkomstbeskatningen.

Spørgsmålet er derimod, hvad der skal forstås ved "nyvognspris". Her følger det af helt fast administrativ praksis, som var gældende på tidspunktet for erhvervelsen af bilen samt på tidspunkterne for beskatning af bilen (indkomstårene 2016 og 2017), at nyvognsprisen er registreringsafgiftsgrundlaget.

Der henvises til supplerende påstand og anbringender indsendt på vegne af klageren 25. februar 2019.

Vi er opmærksomme på Byrettens dom offentliggjort i SKM2018.331.BR, som er stadfæstet af Østre Landsret den 7. juni 2019 offentliggjort i SKM2019.338.ØLR, hvor det fastslås, at det er prisen til en slutbruger, der udgør begrebet nyvognsprisen.

Denne praksisændring er dog ikke afgørende for resultatet af nærværende sag, da dommene er afsagt henholdsvis den 7. juni 2018 og den 7. juni 2019 og de indebærer en praksisændring.

Offentliggørelsen af Byrettens dom blev foretaget den 28. juni 2018.

l Skattestyrelsens Juridiske Vejledning der er bindende for Skattestyrelsens medarbejdere er praksisændringen indarbejdet med "stjernemarkering" i version 3.1 gældende perioden 31.07.2018 til 30.01.2019 og har dermed først virkning for indkomståret 2018.

Det følger klart og tydeligt af UfR 1983.8.H, at man aldrig kan skærpe en skattemæssigt ført praksis med tilbagevirkende kraft.

Skatteankestyrelsen skriver følgende i begrundelsen for forslaget til afgørelse:

"Det følger af en ordlydsfortolkning af ligningslovens § 16, stk. 4. 3. pkt. og af lovens forarbejder, at der ved beregningen af den skattemæssige værdi af fri bil skal tages udgangspunkt i bilens "nyvognspris", der må forstås som bilens pris i handel og vandel, j f. SKM2004.18.VLR og Østre Landsretsdom SKM2019.338, hvor det fastslås, at det er prisen til en slutbruger.

Hverken administrativ praksis eller forarbejderne til en senere ændring afregistreringsafgiftsloven indebærer, at der kan anlægges en anden forståelse af nyvognsprisen."

Henset til at påstanden i sagen lyder på, at der ikke kan foretages en praksisskærpelse med tilbagevirkende kraft, udgør dette afsnit en meget uheldig sammenblanding af ordlydsfortolkning samt hidtidige og ny praksis, med en samlet konklusion.

Skatteankestyrelsen henviser i afsnittet for det første til ordlyden af § 16, stk. 4, 3. pkt. Følgende fremgår alene af § 16, stk.4 i relation til "nyvognspris":

"For biler, der er anskaffet af arbejdsgiveren højst 3 år efter første indregistrering, opgøres bilens værdi til den oprindelige nyvognspris i indtil 36 måneder regnet fra og med den måned, hvori første indregistrering er foretaget, og herefter til 75 pct. af nyvognsprisen."

Ordlyden indeholder dermed ikke en henvisning til "bilens pris i handel og vandel" eller til "prisen til en slutbruger".

For det andet henviser Skatteankestyrelsen til forarbejderne til lovforslag 211 af 25. marts 1999 fra Folketingsåret 1998/99:

"Nyvognsprisen udgør den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør".

Der nævnes intet i forarbejderne om "bilens pris i handel og vandel" eller "prisen til en slutbruger". Det fremgår derimod helt tydeligt, at nyvognsprisen er registreringsafgiftsgrundlaget.

For det tredje henviser Skatteankestyrelsen til SKM2004.18.VLR. Der henvises også til denne afgørelse i de versioner af Den Juridiske Vejledning, som var gældende i indkomstårene 2016 og 2017. Følgende fremgår af disse versioner af Den Juridiske Vejledning:

"Vestre Landsret har i en konkret sag statueret, at der ikke på grundlag af en fortolkning af LL § 16, forarbejderne samt administrative meddelelser er grundlag for, at det særlige nedslag for airbags og ABS-bremser mv., som gives ved opgørelsen af registreringsafgiften, også skal fradrages ved opgørelsen af den skattepligtige værdi efter ligningsloven. Se SKM2004.18.VLR" [vores understregninger]

Vestre Landsret tager, som det også fremgår tydeligt af Den Juridiske Vejledning, alene stilling til, om der skal gives fradrag for sikkerhedsudstyr ved opgørelsen af den skattepligtige værdi af bilen efter ligningsloven. Der tages dermed ikke stilling til den generelle fortolkning af begrebet "nyvognspris".

Som det tydeligt fremgår passer konklusionen ikke tit det, der faktisk fremgår af tre af de retskilder, der henvises til, da konklusionen er, at der ved beregningen af den skattemæssige værdi af fri bil skal tages udgangspunkt i bilens "nyvognspris", der må forstås som bilens pris i handel og vandel, og dermed som prisen til en slutbruger.

Den fjerde henvisning i Skattestyrelsens ovennævnte afsnit er henvisningen til SKM2019.338.ØLR.

Det er korrekt, at det fremgår af denne afgørelse, at der ved beregningen af den skattemæssige værdi af fri bil skal tages udgangspunkt i bilens "nyvognspris", der må forstås som bilens pris i handel og vandel, og dermed som prisen til en slutbruger. Men som allerede nævnt udgør denne dom en skærpende praksisændring, som ikke kan tillægges virkning med tilbagevirkende kraft.

På baggrund af ovenstående er det vores opfattelse, at Skatteankestyrelsen ved en sammenblanding af blandt andet ny og gammel praksis undgår reelt at skulle forholde sig til vores påstand om at afgørelserne for 2016 og 2017 er ugyldige, da en administrativ praksis aldrig kan skærpes med tilbagevirkende kraft, idet Skatteankestyrelsen reelt forsøger at få det til at fremstå som at SKM 2018.331 stadfæstet i SKM2019.338.ØLR ikke indebærer en praksisændring.

Endelig bemærkes at konsekvensen af, at det registreringsafgiftspligtige grundlag anvendes som beskatningsgrundlag for værdi af fri bil fore såvel købte som leasede biler, er, at der kan være endog meget stor forskel på beskatningsgrundlaget for den samme bil afhængig af, om bilen er købt eller leaset. Eller med andre ord, at beskatningsgrundlaget for en leaset bil ofte er væsentligt mindre end bilens markedsværdi, fordi leasingselskaber bl.a. kan opnå "flåderabatter", der slår igennem på beregningsgrundlaget for registreringsafgift.

Denne forskel i beskatningsgrundlaget for værdi af fri bil ved henholdsvis salg til en slutbruger og beskatningsgrundlaget ved leasing, er velkendt og hidtil accepteret af lovgiver - hvilket bl.a. kom til udtryk ved det såkaldte "Leasing-indgreb", som blev vedtaget ved lov nr. 1195 af 14. november 2017.

Skatteministeren afgav således i forbindelse med forhandlingen af Leasing-indgrebet følgende svar på et spørgsmål ved høring:

"Der indgår ingen ændring af beskatningsgrundlaget for firmabiler i lovforslaget. Genberegningsafgiften som foreslået ændrer ikke på beskatningsgrundlaget for værdi af fri bil, der efter ligningslovens § 16, stk. 4, opgøres med udgangspunkt i bilens oprindelige nyvognspris.

Det bemærkes, at der efter aftalen om Omlægning af bilafgifterne skal ske en evaluering af stramningerne i 4. kvartal 2018. l evalueringen vil der også være mulighed for at se på spørgsmålet om beskatningsgrundlaget for firmabiler."

På trods af, at lovgiver var klar over, at det for leasingbiler var muligt at opnå et (væsentligt) lavere beskatningsgrundlag end den pris, som en slutbruger skulle betale hos en forhandler ved erhvervelse af et køretøj som nyt, fandt skatteministeren direkte adspurgt altså ikke anledning til at medtage en ændring af opgørelsen af beskatningsgrundlaget for fri bil i lovarbejdet.

Skatteministeren anførte i stedet direkte i høringssvaret, at der i 4 kvartal 2018 skulle ske en evaluering af stramningerne, som blev indført ved Leasing-indgrebet. Dette er os bekendt endnu ikke sket - hvilket må tages som udtryk for, at lovgiver ikke har ønsket at ændre på den langvarige praksis om, at beskatnings-grundlaget for værdi af fri bil skal ansættes til det registreringsafgiftspligtige grundlag - uanset om dette svarer til den pris, en slutbruger skal betale ved køb af en ny bil.

2 Praksisændring

Juridisk Vejledning ændres fra version 2.9 til version 3.1jf. nedenfor og vores skrivelse af 25. februar 2019, hvor den skærpet praksis - og dermed bindende virkning for Skattestyrelsens ansatte - indarbejdes med virkning den 31. juli 2018 knap 2 måneder efter Byretsdommen fra Retten i Roskilde.

Juridisk Vejledning version 2.9 31.01.2018-30.07.2018

Nyvognsprisen

Nyvognsprisen er bilens fakturapris inklusive moms, registreringsafgift, udgifter til nummerplader og leveringsomkostninger samt normalt registreringsafgiftspligtigt tilbehør/ekstraudstyr.

Told og Skattestyrelsen har udtalt sig om nyvognsprisen. Som følge af ændring af lov om registreringsafgift har styrelsen præciseret, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter Li § 16, stk. 4, 5. pkt. [vores fremhævning]. Se TfS 1996, 724 T5S og i TfS 1997, 738 TSS.

Juridisk Vejledning version 3.1 31.07.2018-30.01.2019

Nyvognsprisen

Nyvognsprisen er bilens fakturapris inklusive moms, registreringsafgift, udgifter til nummerplader og leveringsomkostninger samt normalt registreringsafgiftspligtigt tilbehør/ekstraudstyr.

Told og Skattestyrelsen har tidligere udtalt sig om nyvognsprisen. Som følge af ændring af lov om registreringsafgift har styrelsen præciseret, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16, stk. 4, 5. pkt. [vores fremhævning]. Se TfS 1996, 724 TSS og i TfS 1997, 738 TSS.

Det er Skattestyrelsens opfattelse, at beregningsgrundlaget ved værdiansættelsen af fri bil, i overensstemmelse med udtalelserne i TfS 1996, 724 TSS og TfS, 738 TSS, skal tage udgangspunkt i den pris, som forhandleren faktisk anvender ved afgiftsberigtigelsen. Det er dog en forudsætning, at denne pris svarer til den pris, som en slutbruger skal betale hos en forhandler for køretøjet som nyt og dermed bilens markedsværdi mellem to uafhængige parter, jf. SKM2018.331.BR [vores fremhævning],

I SKM2018.331.BR fandt byretten således på baggrund af ordlyden af LL§ 16, stk. 4, sammenholdt med stk. 3, samt bestemmelsens forarbejder, at begrebet "nyvognsprisen" måtte forstås som den pris, en slutbruger skulle betale hos en forhandler ved erhvervelsen af køretøjet som nyt. Der var ikke på baggrund af administrativ praksis, herunder TfS 1996, 724 TSS samt forarbejderne til en senere ændring afregistreringsafgiftsloven, grundlag for at anlægge en anden forståelse af "nyvognsprisen".

I sagen havde en bilforhandler, som importør, indregistreret en bil l. gang i maj 2010 til en værdi på 467.072 kr. og stillet den til rådighed for en medarbejder. Bilen blev i juni 2011, efter at have kørt 24.000 km, solgt til et selskab for 860.000 kr., som stillede bilen til rådighed for hovedaktionæren.

Spørgsmålet var, om beskatningen af firmabilen skulle ske med udgangspunkt i en værdi på 467.072 kr. eller 860.000 kr.

Retten fandt, at begrebet "nyvognspris" i LL § 16, stk. 4, måtte forstås, som den pris, en slutbruger skulle betale hos en forhandler ved erhverve/se af køretøjet som nyt og fulgte dermed Landsskatterettens afgørelse, hvorefter beskatning af firmabilen skulle ske på grundlag af en værdi på 860.000 kr.

I Landsskatterets kendelse af 18. december 2013 angives "nyvognsprisen" som:

"Nyvognsprisen er den pris, som forhandleren faktisk benytter ved afgiftsberigtige/sen, inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør, jf. Told- og Skattestyrelsens meddelelse, gengivet i TfS 1996, 724 og TfS 1997, 738. Det følger af Vestre Landsrets dom, TfS 2004, 98, at der ikke gives nedslag for værdien af sikkerhedsudstyr m.m. ved beregningen af værdi af fri bil. Det følger af registreringsafgiftslovens § 8, stk. 1, at der i den afgiftspligtige værdi altid indregnes mindst 9 pct. i samlet avance for importør og forhandler."

Landsskatteretten udtrykker positivt den gældende praksis som:

"Nyvognsprisen er den pris, som forhandleren faktisk benytter ved afgiftsberigtige/sen, inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør''

OG ydermere

"Det følger af Vestre Landsrets dom, TfS 2004, 98 (red. SKM 2004.18VLR), at der ikke gives nedslag for værdien af sikkerhedsudstyr m.m. ved beregningen af værdi af fri bil."

SKM 2004.18 VLR har i praksis frem til Byretsdommen fra Retten i Roskilde den 7. juni 2018 IKKE i praksis været fortolket som retskilde til "nyvognsprisen", men alene som retskilde til at der ikke gives nedslag for værdien af sikkerhedsudstyr m.m. ved beregningen af værdi af fri bil.

Skattestyrelsens afgørelser for indkomstårene 2016 og 2017 er ugyldige, da skærpet praksis ikke kan ske med tilbagevirkende kraft.

Skattestyrelsen skal anerkende:

• at A's beregningsgrundlag for værdi af fri bil (red. Bilmodel fjernet) i de fulde første 3 år er 833.848 kr., jf. Ligningslovens § 16 stk. 4.

• at A's beregningsgrundlag for værdi af fri bil (red. Bilmodel fjernet) efter de fulde første 3 år er 75% af 833.848 kr. svarende til 583.694 kr., jf. Ligningslovens § 16 stk. 4, da en skærpet praksis ikke kan have tilbagevirkende kraft. Det er et grundlæggende forvaltningsretligt princip, at det kun er muligt at iværksætte en skærpende praksisændring med virkning for fremtiden efter udmelding af et passende varsel, der giver borgerne mulighed for at indrette sig efter den ændrede retstilstand.

(... }"

Klagerens nye repræsentant, R2, fremsender den 25. oktober 2019 følgende bemærkninger til Skattestyrelsens udtalelse:

"På vegne af vores klient A, cpr. nr.(red. CPR.nr fjernet)- fremsender vi hermed vores bemærkninger til Skattestyrelsens udtalelse i sagen med j.nr. 19-0005248.

Vi kan ikke tiltræde hverken indstillingen fra Skatteankestyrelsen eller høringssvaret fra Skattestyrelsen.

1 Sagsbehandlingsreglerne skal overholdes

Vi skal bemærke, at der allerede er indkaldt til retsmøde i nærværende sag på trods af, at vi endnu ikke er fremkommet med vores bemærkninger til Skattestyrelsen udtalelse af 9. oktober 2019.

Vi er opmærksomme på, at der er tale om en sagstype, som er omfattet af en garanti i relation til sagsbehandlingstiden, hvilket dog ikke ændrer på, at "almindelig sagsbehandling" og reglerne i skatteforvaltningsloven skal overholdes.

Det er således altid vigtigt, at en sagsforberedelse sker og færdiggøres forinden man går til afgørelsesfasen. Det er klassisk forvaltningsret.

Hvorfor er der heller ikke afholdt kontormøde i sagen? Vi henviser til, at dette er begæret ved klageskrivelsen - og også dette er i strid med skatteforvaltningslovens § 35 e, jf. skatteankestyrelsens forretningsordens § 8.

2 Påklagede indkomstår

Indkomståret 2018 er også omfattet af Skattestyrelsens afgørelse og er også påklaget, selvom 2018 ikke fremgår af afgørelsens første side.

Det fremgår af afgørelsen for A, at selskabet indberetter den korrektion, der ifølge Skattestyrelsen skal foretages for 2018 tit lønsystemet efter pålæg fra Skattestyrelsen.

Indkomståret 2018 må dermed også anses for omfattet af den påklagede afgørelse.

Dette bedes sikret.

3.1 Bemærkninger fremsendt af R1 den 20. september 2019

R1 har indsendt bemærkninger til Skatteankestyrelsens sagsfremstilling og forslag til afgørelse den 20. september 2019.

Vi må med beklagelse konstatere, at disse bemærkninger ikke er inciteret i Skatteankestyrelsens sagsfremstilling og forslag til afgørelse som fremsendt til Skattestyrelsen den 25. september 2019.

Af skatteankestyrelsens forretningsorden med § 12 fremgår også krav til sagsfremstillingen - og vi må konstatere, at det "går for hurtigt" i Skatteankestyrelsen, idet man ikke færdiggør dette arbejde på tilstrækkelig og fyldestgørende vis.

Det kan ikke være rigtigt, at R2 som ny repræsentant i sagen må konstatere, at de indlæg som den tidligere repræsentant R1 har indgivet slet ikke kan genfindes i en endelig sagsfremstilling. Hvorfor er sagsfremstillingen ikke opdateret - og hvorfor er der slet ikke taget hensyn til de indsigelser, der er givet i september 2019.

Skattestyrelsen har dermed ikke haft mulighed for at kommentere herpå, og meget vigtige dele af retssikkerhedsgarantierne fortabes, da væsentlige anbringender slet ikke nævnes.

Derudover er R2 og vores kunde i tvivl om, hvorvidt Skatteankestyrelsen overhovedet har forholdt sig til bemærkningerne fra R1 fremsendt 20. september 2019.

3.2 R2's bemærkninger

Skattestyrelsen skriver i sin udtalelse, at de fastholder, at værdiansættelsen skal foretages med udgangspunkt i den af selskabet betalte købspris på 1.400.000 kr.

Skattestyrelsen henviser i den forbindelse til, at byretsdommen offentliggjort i SKM2018.331.BR er stadfæstet i SKM2019.338.ØLR, og at nyvognsprisen i henhold til Landsskatterettens præmisser derfor skal forstås, som den pris en slutbruger skulle betale hos en forhandler ved erhvervelse af køretøjet som nyt.

3.2.1 Lighedsgrundsætningen

Skattestyrelsen forholder sig slet ikke til, at Byrettens og Østre Landsrets afgørelse medfører en skærpende praksisændring, som tidligst kan tillægges virkning fra 7. juni 2018, hvor Byretten afsagde sin dom.

Vi henviser til Højesteretsdommen i UfR 1983.8 HD., hvor det meget klart lægges til grund, at man forvaltningsretligt aldrig kan ændre en praksis med tilbagevirkende kraft.

Vores klient bliver i denne forbindelse meget klart forskelsbehandlet og dermed vilkårligt behandlet i forhold til alle andre efter den dagældende praksis. Dette er dokumenterbart. Det er klart i strid med den almindelige forvaltningsretlige lighedsgrundsætning.

Som det også fremgår af Skattestyrelsens egen juridiske vejledning 2019 afsnit A.A. 7.1.5., er det et grundlæggende forvaltningsretligt princip, at det kun er muligt at iværksætte en skærpende praksisændring med virkning for fremtiden efter udmelding af et passende varsel, der giver borgerne mulighed for at indrette sig efter den ændrede retstilstand.

Vi skal derudover henvise til de fremsendte bemærkninger af 20. september 2019 og den grundige gennemgang af problemstillingen heri.

(... )"

Klagerens repræsentant fremsender den 31. oktober 2019 følgende bemærkninger til Skatteankestyrelsen mødereferat:

"I forlængelse af et behageligt kontormøde den 29. oktober 2019 fremsender vi hermed yderligere bemærkninger, herunder bemærkninger til det fremsendte mødereferat på vegne af vores klient A, cpr.nr.(red. CPR.nr fjernet) i sagen med j.nr. 19-0005248.

Som det fremgår af mødereferatet redegjorde vi på mødet grundigt for, hvorfor det er vores opfattelse, at Østre Landsrets dom offentliggjort i SKM2019.338.ØLR medfører en skærpende praksisændring, som ikke kan tillægges tilbagevirkende kraft.

Skatteankestyrelsens sagsbehandler skriver afslutningsvist alligevel følgende i mødereferatet:

"Repræsentanten anførte, at Skatteankestyre/sen ikke har forholdt sig til, at byrettens og Østre Landsrets afgørelse statuerer en skærpende praksisændring.

Jeg oplyste i den forbindelse, at der er taget stilling til de fremsendte bemærkninger til den udsendte sagsfremstilling, men det er vurderingen, at bemærkningerne ikke medfører en ændring af sagens resultat. "

Det afvises dermed ikke, at Skatteankestyrelsen ikke direkte har behandlet, hvorvidt Østre Landsrets dom medfører en skærpelse af praksis. Der henvises blot til, at det ikke medfører en ændring af resultatet.

Vi skal i den forbindelse henvise til, at det ikke ene og alene er sagens resultat, der er det afgørende særligt henset til, at Skatteankestyrelsen ikke er den endelige afgørelsesmyndighed, men alene foretager en indstilling.

Det er derfor af lige så stor betydning som selve resultatet, at Skatteankestyrelsen i deres begrundelse rent faktisk behandler de fremsatte påstande og anbringender samt begrunder resultatet.

Der er en forpligtelse for et klageorgan til at tage stilling til alle påstande og væsentlige anbringender.

Skatteankestyrelsen gentager vores anbringender i begrundelse, men behandler dem ikke.

Følgende fremgår af begrundelsen i Skatteankestyrelsens indstilling:

"Landsskatteretten finder ikke, at Skattestyrelsen har fraveget lovens faste regel om, at det er bilens nyvognspris, der skal indkomstbeskattes.

Der henvises i den forbindelse til nedenstående gennemgang".

Der er netop ikke uenighed om, at det er bilens nyvognspris, der skal indkomstbeskattes. Der er dog uenighed om, hvorvidt Skattestyrelsen har ændret praksis for, hvad der skal forstås ved en bils nyvognspris, som følge af Østre Landsrets dom.

Grundlovens § 73 - velerhvervede økonomiske rettigheder

Der er ingen tvivl om, at praksisændringer ikke kan foretages med tilbagevirkende kraft, da dette følger klart og tydeligt af Højesteret dom UfR 1983.8.H. Det var heller ikke vores indtryk, at der var uenighed herom mellem os og Skatteankestyrelsens sagsbehandler.

Dommen UfR 1983.8 HD er krystalklar i sin præmis, idet lighedsgrundsætningen medfører, at lige forhold skal behandles ens i retlig henseende; og dermed også sagt at en praksisskærpelse alene kan ske fremadrettet, og aldrig kan ske med tilbagevirkende kraft. Dispositioner der allerede er foretaget f.eks. anskaffelse af en bil, der ligger forud for en praksisskærpelse, skal behandles efter den praksis, der gælder for dispositionen. Ellers opstår der retstab, og real-ændringer med tilbagevirkende kraft som fratager borgerne deres retskrav. Sidstnævnte er på kant med grundlovens § 73, som beskytter de økonomiske retskrav en borger har.

Indstillingen fra skatteankestyrelsen kommer kraftigt på kant med grundlovens § 73 og fratager vores klient sin rettighed til for den gunstigere beskatning, jf. praksis for nærværende indkomster og nærværende bil, en disposition med bilanskaffelse, som ligger fast og længe INDEN der i 2018 kommer en praksisskærpelse.

Den tidligere praksis har været fulgt almindeligt, stadigt og længe - og dermed siden forarbejderne til lovforslaget, der i 1992 blev baggrunden for ligningslovens § 16. Tilsvarende er praksis detaljeret og år for år angivet i vejledningerne, meddelelser, lønleksikon mv. dvs. alle steder med praksisbeskrivelser hele vejen op gennem årene. Først i 2018 ændres også den juridiske vejledning via "stjernemarkering", dvs. man viser en fremadrettet og ny holdning.

En praksisændring kan - som her - have karakter af en skærpelse af tidligere praksis, som vil være forpligtende for de skattepligtige, hvis skærpelsen er lovhjemlet og sagligt begrundet. En sådan ændring kan foretages med virkning for fremtidige indkomster, og Højesteret har ligeledes anerkendt at ændringer også kan ske med virkning for det aktuelle indkomster, som skatteansættelsen vedrører. Derimod anerkendes det ikke, at indgribende praksisændringer kan ske med tilbagevirkende kraft, altså med virkning for allerede afsluttede indkomstår.

Skatteministeriet har i sin egen Juridiske Vejledning i afsnit A.A.l.7.5. tilmed klart bundet sig til, at praksisskærpelser skal ske fremadrettet og ved behørig offentliggørelse i den Juridiske Vejledning. Se princippet således i afsnit A.A.7.1.5:

A.A.7.1.5 Skærpelse af praksis

Indhold

Dette afsnit handler om de grundlæggende principper for iværksættelse af en skærpende praksisændring.

Varsling af ændring med fremtidig virkning

Saglig begrundelse for ændringen

Varsling af ændring med fremtidig virkning

Det er et grundlæggende forvaltningsretligt princip, at det kun er muligt at iværksætte en skærpende praksisændring med virkning for fremtiden efter udmelding af et passende varsel, der giver borgerne mulighed for at indrette sig efter den ændrede retstilstand.

Eksempel

En bank havde taget fradrag efter SL § 6. stk. l. litra a, for lønudgifter til egne ansatte for så vidt angår den del af lønudgifterne, som blev afholdt i forbindelse med bankens opkøb af anden bankvirksomhed i indkomståret 2008. Spørgsmålene i sagen gik på dels, om banken havde ret til det pågældende fradrag og dels på, om en fast administrativ praksis afskar skattemyndighederne fra at nægte fradrag.

Højesteret var ligesom Østre Landsret enige med SKAT i, at de pågældende lønudgifter ikke udgjorde fradragsberettigede driftsudgifter.

l modsætning til landsretten fandt Højesteret, at der ikke forelå en fast administrativ praksis, som afskar skattemyndighederne fra uden forudgående offentlig tilkendegivelse at nedsætte bankens fradrag for den del af lønudgifterne, som ikke var driftsomkostninger. Højesteret henviste i den forbindelse til, at der ikke forelå oplysninger om, at skattemyndighederne tidligere havde taget stilling til spørgsmålet om godkendelse eller nægtelse af fradrag for virksomheders udgifter til almindelig løn til fastansatte medarbejdere, der havde været beskæftiget med virksomhedskøb eller lignende. Endelig henviste Højesteret til, at det forhold, at skattemyndighederne ikke tidligere havde grebet korrigerende ind over for virksomheders fradrag for almindelige lønudgifter til medarbejdere, der havde været beskæftiget med virksomhedskøb eller lignende, ikke kunne sidestilles med en positiv afgørelse om spørgsmålet. Se SKM2017,513.HR.

Eksempel

Klager havde i 2001 modtaget en tilkendegivelse fra SKAT om, at entreindtægter for adgang til kasino ikke var momspligtige. Tilkendegivelsen var i overensstemmelse med SKATs praksis på tidspunktet. Landsskatteretten underkendte i SKM2008.591.LSR denne praksis, og fastslog i kendelsen, at et kasinos entreindtægter er momspligtige. Klager gjorde nu gældende, at SKAT skulle have haft informeret om kendelsen i et styresignal og varslet praksisændringen. Landsskatteretten fandt, at der var sket passende information om praksisændringen ved offentliggørelsen af kendelsen på SKATs hjemmeside, ligesom SKATs Juridiske Vejledning blev opdateret i overensstemmelse med kendelsen i 2008. Det var Landsskatterettens opfattelse, at praksisændringen havde virkning fra offentliggørelsen af kendelsen på SKATs hjemmeside. Landsskatteretten stadfæstede på den baggrund SKATs afgørelse. SeSKM2017.112.LSR.

Eksempel

Med styresignalet SKM2016.263.SKAT ændrede SKAT praksis vedrørende forældelse af krav på refusion af indeholdt udbytteskat. Der var tale om en skærpelse af praksis, hvorfor ændringen skete med fremadrettet virkning. X

Eksempel

l 1962 indskrænkede Ligningsrådets anvisning adgangen til fradrag for udgifter til advokat- og revisorbistand i skattesager. Denne praksisskærpelse kunne ikke gennemføres til skade for klageren i årene inden 1962. Se UfR 1965.399.HD.

Eksempel

Højesteret fastslog, at en ændring af praksis, således at kommanditisters fradrag blev begrænset til det ansvarlige indskud, ændrede kommanditisters retsstilling så væsentligt, at ændringen alene kunne have virkning for fremtiden. Se UfR 1983.8.HD. Hvad der skal forstås som et passende varsel afhænger helt af de konkrete omstændigheder, dvs. hvilket tidsrum borgerne skønnes at have behov for til at kunne indrette sig efter praksisskærpelsen. En praksisskærpelse skal offentliggøres på relevant måde, f.eks. i form af en SKM-meddelelse (styresignal) eller ved særlig nyhedsmarkering i de juridiske vejledninger.

Vores klient kan ikke for omhandlede indkomstår få en ringere retsstilling end den dagældende dokumenterbare og lempeligere praksis.

Det afgørende er derfor, hvorvidt Østre Landsrets dom offentliggjort i SKM2019.338ØLR medfører en saglig praksisændring, og hvorvidt vi har løftet beviset for dette.

På kontormødet påpegede vi derfor også over for sagsbehandleren, at det var vores opfattelse, at Skatteankestyrelsens sagsfremstilling og forslag til afgørelse i afsnittet "faktiske oplysninger" ikke indeholdt relevante faktiske forhold, da det er yderst relevant eksempelvis at fremhæve forskellige versioner af den juridiske vejledning, når spørgsmålet i sagen alene drejer sig om, hvorvidt der er sket en praksisændring.

1 Påstand

Den oprindelige klageskrivelse fra R1 indeholdte følgende påstand:

"Skattestyrelsen tilpligtes at anerkende, at beregningsgrundlaget for værdi af den fri bil (red. Bilmodel fjernet), der var stillet til rådighed for A i indkomståret 2016 og 2017 udgør 833.848 kr., og dermed at A's personlige indkomst skal nedsættes med 28.331 kr. for indkomståret 2016, og 113.326 kr. for indkomståret 2017."

Dette er stadig påstanden i sagen, idet afgørelsen for omhandlede indkomster er klart uhjemlet og skal følge dagældende praksis, Derudover fremgår det af klagen, at G1 - ApS. Holding i overensstemmelse med fast praksis.

Før indkomstårene 2016 og 2017 anvendte bilens nyvognspris, som er bilens registreringsafgiftsgrundlag, ved beregningen af fri bil forvares klient.

Klagen blev indgivet inden Østre Landsret stadfæstede Byrettens dom ved dommen offentliggjort i SKM2019.338ØLR. Der anmodes derfor også i klagen om, at Skatteankestyrelsen afventede behandlingen af klagen til Østre Landsret havde truffet afgørelse.

Efter Østre Landsret har truffet afgørelse er der sket en ændring af praksis i relation til, hvad der udgør en bils nyvognspris. Det er derfor ikke længere relevant at behandle, hvad der fremadrettet skal forstås ved en bils nyvognspris, da der nu er taget endeligt stilling til dette, hvilket vi anerkender.

Alligevel læser vi Skatteankestyrelsens begrundelse således, at det reelt alene er denne påstand, der behandles.

Det begrundes derimod ikke, hvorfor Skatteankestyrelsen ikke mener, at Skattestyrelsens afgørelse er ugyldig som følge af, at det en skærpende praksisændring, der er tillagt tilbagevirkende kraft.

2 Faktumbeskrivelse og påstandsdokument

Eftersom der på baggrund af ovenstående er uenighed mellem os og Skatteankestyrelsen, om hvad der er relevant fakta, og hvilken påstand der skal behandles, ser vi os nødsaget til at fremsende vedlagte faktabeskrivelse samt påstandsdokument.

Denne løsning skyldes, at vi ønsker den bedst mulige afvikling af retsmødet, hvilket vi ikke mener er muligt, såfremt der ved retsmødet alene tages udgangspunkt i Skatteankestyrelsens sagsfremstilling, når denne ikke indeholder relevant fakta, og reelt ikke tager stilling til det, der er spørgsmålet i sagen."

Landsskatterettens afgørelse

Klageren har bl.a. gjort gældende, at de dannede årsopgørelser af 18. oktober 2018 for indkomstårene 2016 og 2017 er ugyldige. Det er anført, at det er et grundlæggende forvaltningsretligt princip, at det kun er muligt at iværksætte en skærpende praksisændring med virkning for fremtiden efter udmelding af et passende varsel, der giver borgerne mulighed for at indrette sig efter den ændrede retstilstand. Der henvises i den forbindelse til Skattestyrelsens juridiske vejledning for indkomstårene 2016 og 2017, hvoraf fremgår, at:

Beskatningsgrundlaget - "den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16 stk. 4".

Det er endvidere anført, at da SKM 2018.331 BR er en praksisændring, som først er indarbejdet i Skattestyrelsens juridiske vejledning i version 3.1, finder den ikke anvendelse for indkomstårene 2016 og 2017.

Tre retsmedlemmer, herunder retsformanden, finder ikke, at Skattestyrelsen har fraveget lovens faste regel om, at det er bilens nyvognspris, der skal indkomstbeskattes. Der henvises i den forbindelse til nedenstående gennemgang.

Den skattepligtige værdi af en bil, der er stillet til rådighed for en hovedaktionærs private benyttelse som nævnt i ligningslovens § 16 A stk. 5, sættes i medfør af ligningslovens § 16, stk. 4, til en årlig værdi på 25 % af den del af bilens værdi, der ikke overstiger 300.000 kr., og 20% af resten. Bilens skattepligtige værdi beregnes dog mindst af 160.000 kr. Til den skattepligtige værdi medregnes fra 2010 et miljøtillæg. Miljøtillægget udgør den årlige afgift eksklusive udligningsafgift og privatbenyttelsestillæg, der skal betales for bilen efter brændstofforbrugsafgiftsloven eller efter vægtafgiftsloven. For biler, der er anskaffet af arbejdsgiveren højst 3 år efter første indregistrering, opgøres bilens værdi til den oprindelige nyvognspris i indtil 36 måneder regnet fra og med den måned, hvori første indregistrering er foretaget, og herefter til 75 % af nyvognsprisen. For biler, der er anskaffet mere end 3 år efter første indregistrering opgøres bilens værdi til arbejdsgiverens købspris inklusive eventuelle istandsættelsesudgifter.

Forarbejderne til lov nr. 83 af 2.juni 1999, L 211 1998 definerer "nyvognsprisen" som følger:

"Nyvognsprisen" udgør den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen (inkl. forhandleravance) inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør."

Det følger af en ordlydsfortolkning af ligningslovens § 16, stk. 4, 3. pkt., og af lovens forarbejder, at derved beregningen af den skattemæssige værdi af fri bil skal tages udgangspunkt i bilens "nyvognspris", der må forstås som bilens pris i handel og vandel jf. SKM2004.18.VLR og Østre Landsretsdom SKM.2019.338, hvor det fastlås, at det er prisen til en slutbruger.

Hverken en administrativ praksis eller forarbejderne til en senere ændring af registreringsafgiftsloven indebærer, at der kan anlægges en anden forståelse af nyvognsprisen".

Det forhold, at dommen i SKM2019.338.0LR er markeret som "NYT" er ikke udtryk for en praksisændring. Det er ikke godtgjort, at der har været administrativ praksis om, at der kunne-anvendes et andet beregningsgrundlag end nyvognsprisen til slutbruger. Det forhold, at skattemyndighederne ikke tidligere har forholdt sig konkret hertil kan ikke sidestilles med, at skattemyndighederne har anerkendt, at der kunne anvendes en anden "nyvognspris" end prisen til slutbruger.

Bilen, (red. Bilmodel fjernet), blev anskaffet af selskabet den 13. oktober 2016. Anskaffelsesprisen var 1,4 mio. kr. Bilen blev indregistreret første gang 5. februar 2016.

Da bilen er anskattet tidligere end 3 år fra bilens første indregistrering skal beskatningsgrundlaget således opgøres med afsæt i "nyvognsprisen".

Ud fra de foreliggende oplysninger lægges det til grund, at den konkret anvendte pris, som klageren har oplyst til at være 833.848 kr. ved afgiftsberigtigelsen, ikke svarer til bilens reelle nyvognsværdi. Det er ikke godtgjort, at nyvognsprisen i februar 2016 reelt var mindre end den faktiske anskaffelsespris i oktober 2016.

Disse retsmedlemmer finder, at købsprisen opnået ca. 8 måneder efter registreringen alt andet lige må anses for at være lavere end den reelle nyvognspris. Disse retsmedlemmer finder derfor ikke grundlag for at give klageren medhold i påstanden om at anvende et lavere beskatningsgrundlag end købsprisen.

Omvendt finder disse retsmedlemmer ikke grundlag for at fastsætte en højere nyvognspris end anskaffelsesprisen. Der lægges vægt på, at der er tale om en special bil, som alene er fremstillet i begrænset antal, og som i dag er udgået. På baggrund af dette er det vanskeligt at finde frem til bilens reelle nyvognspris.

Et retsmedlem stemmer for at give klageren medhold.

Klageren har købt bilen den 13. oktober 2016. Bilen er registreret første gang den 5. februar 2016. Ved den første registrering er der benyttet et beskatningsgrundlag på 833.848 kr. På baggrund af den på daværende tidspunkt gældende praksis, som i årevis har været anvendt inden for autobranchen, blev dette beløb også opgivet som beskatningsgrundlag ved klagerens køb af bilen. Der lægges herved vægt på, at klageren på købstidspunktet, hverken vidste eller burde have vidst, at Skattestyrelsen ikke ville lægge dette beløb til grund for beskatningen af bilen.

Dette retsmedlem finder, at der først i forbindelse med dommen i juni 2018 ændres praksis, således at Skattestyrelsen ikke længere anerkender beskatningsværdien ved andet end første gangs registrering, men således at der ved senere registrering skal benyttes bilens nyvognspris ved salg til en forbruger, som i dette tilfælde er opgjort til 1.400.000 kr. Dette retsmedlem bemærker derfor, at denne praksisændring først har virkning fra 28. juni 2018, hvor den pågældende dom blev af sagt. Det betyder at klageren i indkomstårene 2016 og 2017 må have kunnet indrette sig på, at beskatningen var i overensstemmelse med den daværende praksis, som også blev oplyst af både bilforhandler og bilimportør. l modsat fald er praksisændringen sket med tilbagevirkende kraft, hvilket vil være i strid med det grundlæggende forvaltningsretlige princip, at skærpede praksisændringer kun kan ske med virkning for fremtiden. Dette retsmedlem stemmer herefter for at ændre Skattestyrelsens afgørelse.

Der træffes afgørelse efter stemmeflertallet.

Landsskatteretten stadfæster derfor Skattestyrelsens afgørelse.

…"

Forklaringer

A har afgivet forklaring.

A har forklaret, at hun er hovedaktionær og direktør i G1 - ApS. Hun har i mange år været direktør i en stor virksomhed i Y1 - by. Derefter opstartede hun nogle investeringsfirmaer. Hun er oprindeligt uddannet folkeskolelærer og har efterfølgende taget en uddannelse på Handelshøjskolen. Hun har som direktør i virksomheder haft op imod 10 firmabiler. Hun har også været personalechef og har indgået kontrakter med ansatte, hvor hun har haft med firmabiler at gøre. Hun har aldrig tidligere været ude for, at Skat har foretaget regulering af de beskatningsgrundlag, som der har været indgivet til Skat vedrørende værdien af firmabiler. Hun har kontaktet sine revisorer, forinden hun indsendte oplysningerne til Skat, for at være sikker på, at oplysningerne var korrekte. Bilfirmaet i Y1 - by plejer også at være professionelle og oplyse de korrekte priser. Hun sendte oplysningerne til sin revisor vedR1, der oplyste, at de ikke havde bemærkninger til værdiansættelsen af bilen. Der har ikke været bemærkninger til bilens værdi i regnskaberne fra hverken R1 eller hendes nuværende revisor i R2. Bilen havde kørt 15.000 km, da hun købte den. Hun har i dag fået en ny fri bil, og hun har sendt beskatningsgrundlaget til sin revisor.

Parternes synspunkter

A har i sit påstandsdokument anført:

"…

Til støtte for den nedlagte påstand gøres det gældende, at det er et grundlæggende forvaltningsretligt princip, at det alene er muligt at iværksætte en skærpende praksisændring med virkning for fremtiden efter udmelding af et passende varsel, der giver borgerne mulighed for at indrette sig efter den ændrede retstilstand, jf. bl.a. UfR 1983.8H. En skærpelse af retstilstanden bagudrettet er udtryk for en tilsidesættelse af lighedsprincippet.

Det er sagsøger, der har bevisbyrden for, at der er tale om en praksisændring. Det gøres gældende at sagsøger har løftet bevisbyrden for at der skete en praksisændring, da byretten afsagde dommen refereret i SKM 2018.313BR.

Den Juridiske Vejledning er efter sagsøgtes egen beskrivelse i vejledningen udtryk for Skatteforvaltningens opfattelse af gældende praksis og er bindende for Skatteforvaltningens medarbejdere, medmindre vejledningens indhold klart ikke er i overensstemmelse med højere rangerende retskilder.

Vejledningen er heller ikke bindende i det omfang borgerne/virksomhederne kan støtte ret på indholdet af tidligere års vejledninger. Dette vil kunne forekomme, hvis en skærpet virkning ikke har været offentliggjort på relevant måde i forhold til den hidtidige beskrivelse i en af vejledningerne.

Sagsøgte ændrede Den Juridiske Vejledning i anden version i 2018 (version 3.1.) netop under henvisning til byrettens dom refereret i SKM 2018.313BR.

Således tilføjede sagsøgte i version 3.1 bl.a.:

"Det er dog en forudsætning, at denne pris svarer til den pris, som en slutbruger skal betale hos en forhandler for køretøjet som nyt og dermed bilens markedsværdi mellem to uafhængige parter, jf. SKM2018.331.BR."

Denne skærpelse og indskrænkning af vejledningens ordlyd, har ubestridt aldrig været medtaget i Den Juridiske Vejledning forud for version 3.1. i 2018.

Sagsøgtes besvarelse af sagsøgers opfordring (1) (ekstrakten side 54 mf.) henviser blot til at det ikke er usædvanligt at en dom omtales i Den Juridiske Vejledning. Sagsøgte forholder sig imidlertid ikke til, hvorfor sagsøgte i 2018 version 2 af vejledningen, udtrykkeligt indførte yderligere og helt ny forudsætning om markedsværdi mellem to parter, jf. ovenfor.

Sagsøgte vil samme sted (ekstrakten side 54 mf.) heller ikke loyalt besvare opfordring (2), hvor sagsøgte blev spurgt om sagsøgte er enig i at forbeholdet vedrørende markedspris ikke har været nævnt i Den Juridiske Vejledning før version 2018-2. Sagsøgte henviser blot fordrejende til at byrettens dom jf. SKM 2018.331 ikke har været omtalt før version 2018-2 men ikke til det, der faktisk spørges om.

Sagsøgte vil heller ikke, jf. opfordring (3) svare på om Den Juridiske Vejledning alene er gældende, såfremt en borger læser denne, hvilket det så kan lægges til grund, er sagsøgtes synspunkt (ekstrakten side 55, samt side 62). Rigtigheden af sagsøgtes synspunkt bestrides.

I stedet for at besvare sagsøgers opfordringer, har sagsøgte eksempelvis angrebet bilens kilometertal m.v. (ekstrakten side 62), hvilket ingen juridisk relevans har for sagens afgørelse.

Før byrettens dom i 2018.313 BR udgjorde "nyvognsprisen" i praksis den pris, som forhandleren faktisk benyttede ved afgiftsberigtigelsen. Dermed udgør denne pris beregningsgrundlaget for fri bil inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16, stk. 4, 5. pkt., TfS 1996, 724 TSS og i TfS 1997, 738 TSS.

Derfor er det sagsøgers opfattelse, at hverken byretten eller Landsretten har ret i, at "den pris som forhandleren faktisk benytter ved afgiftsberigtigelsen" med rimelighed kan sidestilles med den pris, som sagsøger faktisk har betalt for bilen. En sådan opfattelse har endvidere helt uoverskuelige konsekvenser, idet der herefter opereres med helt arbitrære nyvognspriser. Det bemærkes endvidere, at Vestre Landsret ikke har haft lejlighed til at tage stilling til det spørgsmål, som sagsøger rejser. Havde det oprigtigt været sagsøgtes opfattelse, at beskatningsgrundlaget skulle udgøre markedsprisen, havde været enkelt at skrive dette i Den Juridiske Vejledning. Dette har dog ubestridt aldrig været anført før version 2018.2. Sagsøgtes synspunkt harmonerer endvidere som nævnt ikke med sagsøgtes opfattelse i leasingsager.

SKM 2004.18 VLR har frem til byretsdommen i 2018 aldrig været fortolket som generel retskilde til fastlæggelsen af "nyvognsprisen", men alene som retskilde i forhold til at der ikke anerkendes nedslag for værdien af sikkerhedsudstyr m.m. ved beregningen af værdi af fri bil.

Også efterfølgende praksis og lovgivning eksempelvis i forhold til indgreb i forhold til leasing dokumenterer, at der var tale om en praksisændring i 2018. Endvidere er der ikke nogen saglig begrundelse for at gøres forskel på beskatningen af en leaset bil i forhold til en tilsvarende bil, som er købt, idet værdien for så vidt angår Ligningslovens § 16, skal være den samme i begge tilfælde.

Sagsøger gør derfor under henvisning til det ovenfor anførte gældende, at sagsøger har løftet bevisbyrden for at der var tale om en praksisændring ved byrettens dom i 2018.

Sagsøger havde i 2016 og 2017 ikke mulighed for at indse, at beskatningsgrundlaget var et helt andet end det der fremgik af Den Juridiske Vejledning for 2016 og 2017 - jf. tillige dissensen i Landsskatterettens afgørelse.

…"

Skatteministeriet Departementet har i sit påstandsdokument anført:

"…

Det gøres overordnet gældende, at A ikke har godtgjort, at beskatningsgrundlaget ("nyvognsprisen") for den omtvistede bil er lavere end kr. 1.400.000,-, jf. ligningslovens § 16, stk. 4, 5. punktum.

3.1 Det retlige grundlag

3.1.1 Ligningslovens § 16

Ligningslovens § 16 omhandler beskatning af personalegoder.

Ligningslovens § 16, stk. 3, 1. pkt., fastslår, at den skattepligtige værdi af de omhandlede goder, medmindre andet er bestemt, skal fastsættes til den værdi, som det måtte antages at koste den skattepligtige at erhverve goderne i almindelig fri handel.

Den dagældende ligningslovs § 16, stk. 4, havde følgende ordlyd:

"[1] Den skattepligtige værdi af en bil, der er stillet til rådighed for den skattepligtiges private benyttelse af en arbejdsgiver som nævnt i stk. 1, sættes til en årlig værdi på 25 pct. af den del af bilens værdi, der ikke overstiger 300.000 kr., og 20 pct. af resten. [2] Bilens skattepligtige værdi beregnes dog mindst af 160.000 kr. …. [5] For biler, der er anskaffet af arbejdsgiveren højst 3 år efter første indregistrering, opgøres bilens værdi til den oprindelige nyvognspris i indtil 36 måneder regnet fra og med den måned, hvori første indregistrering er foretaget, og herefter til 75 pct. af nyvognsprisen. [6] For biler, der er anskaffet mere end tre år efter første indregistrering […] opgøres bilens værdi til arbejdsgiverens købspris inklusive eventuelle istandsættelsesudgifter." (fremhævet, understreget og firkantede parenteser indsat her).

Den omhandlede bil blev anskaffet af G1 - ApS højst tre år efter første indregistrering. Beskatningsgrundlaget er derfor "nyvognsprisen", jf. ligningslovens § 16, stk. 4, 5. punktum.

3.1.2 Forarbejder og administrative forskrifter

Bestemmelserne i ligningslovens § 16 om beskatning af personalegoder blev indsat i ligningsloven ved Lov nr. 483 af 30. juni 1993.

Ved lovforslagets fremsættelse gik forslaget ud på, at den skattepligtige værdi af bilen blev ansat med udgangspunkt i bilens anskaffelsessum, jf. Folketingstidende 1992-93, Tillæg A, spalte 9462. Anskaffelsessummen var "det beløb som arbejdsgiveren skal betale for bilen", jf. spalte 9472.

Bestemmelsen om beskatning af biler anskaffet af arbejdsgiveren højst tre år efter første indregistrering blev indsat ved et ændringsforslag til det oprindelige lovforslag. Om baggrunden for ændringsforslaget anføres følgende, jf. Folketingstidende 1992-93, Tillæg B, spalte 2386:

"Det foreslås, at beregningsgrundlaget for ansættelsen af den skattepligtige værdi ændres fra virksomhedens anskaffelsessum for bilen til bilens oprindelige nyvognspris, men kun når bilen er anskaffet af virksomheden inden for de tre første år efter den første indregistrering af bilen i Centralregistret for Motorkøretøjer. Herved imødegås eventuelle præferencer for firmabiler, der er erhvervet et til to år gamle på bekostning af helt nye firmabiler, idet værditabet på en bil, alt andet lige, normalt er størst de første år.

[….]

For firmabiler, der af virksomheden er erhvervet senere end tre år efter bilens første indregistrering, anvendes virksomhedens anskaffelsessum for bilen som grundlag for opgørelsen af den skattepligtige værdi. Anskaffelsessummen opgøres inklusive de istandsættelsesudgifter, som virksomheden afholder." (fremhævet og understreget her).

Formålet med ændringen var således at fastholde et højt beskatningsgrundlag på brugte biler, der var købt af arbejdsgiveren højst tre år efter første indregistrering. Selv om arbejdsgiverens faktiske anskaffelsessum for sådanne biler måtte antages at være lavere end for helt nye biler, skulle beskatningen altså alligevel ske på grundlag af bilens oprindelige "nyvognspris", jf. 5. punktum. Heraf følger også, at nyvognsprisen blev forudsat at være lig med eller større end "arbejdsgiverens købspris" (anskaffelsessummen), jf. 6. punktum.

Efter indførelsen af ligningslovens § 16 udstedte Skatteministeriet Cirkulære nr. 202 af 13. december 1993. Det fremgår heraf:

"2.4.3. Beregningsgrundlaget for nye contra gamle biler, jf. § 16, stk. 4, 3. og 4. pkt.

2.4.3.1. Ved opgørelsen af den værdi, som den skattemæssige værdi beregnes af (beregningsgrundlaget), skelnes imellem om firmaet har anskaffet bilen højst tre år efter bilens første registrering i Centralregistret for Motorkøretøjer eller ej. […]

2.4.3.2. Har firmaet anskaffet bilen højst tre år efter bilens første indregistrering (»ny bil«), fastsættes beregningsgrundlaget med udgangspunkt i nyvognsprisen. Nyvognsprisen er bilens listepris fra ny, inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør. […]

2.4.3.3. Har firmaet anskaffet bilen mere end tre fulde år efter bilens første indregistrering (»gammel bil«), er beregningsgrundlaget firmaets købspris, dvs. den pris firmaet faktisk betaler for bilen, inklusive eventuelle leveringsomkostninger og normalt tilbehør, jf. punkt 2.4.3.2." (fremhævet og understreget her)

Tilsvarende om nyvognsprisen fremgår også i et senere Cirkulære nr. 72 af 17. april 1996, punkt 12.4.6.2.

Efter vedtagelsen af en ny forordning fra Europa-Kommissionen kunne bilimportører ikke længere fastsætte, hvilke priser forhandlerne måtte tage ved salg af nye biler. Det nødvendiggjorde en ændring af registreringsafgiftsloven, der byggede på listeprissystemet. Ændringen af registreringsafgiftsloven blev gennemført ved Lov nr. 489 af 12. juni 1996.

Foranlediget af denne ændring fremkom Told- og Skattestyrelsen med en udtalelse i TfS 1996, 724. Det følger af udtalelsen, at det fortsat var forhandlerens faktiske salgspris, der skulle indgå i nyvognsprisen. Dette gælder også for den efterfølgende udtalelse i TfS 1997, 738:

"Told- og Skattestyrelsen udtalte, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter ligningslovens § 16, stk. 4, 3. pkt." (understreget her)

Ved Lov nr. 385 af 2. juni 1999 (L 211) blev der foretaget en ændring af registreringsafgiftsloven og ligningsloven. Ændringen vedrørte udenlandske firmabiler. I de specielle bemærkninger til lovforslagets § 2 anføres bl.a.:

"Nyvognsprisen udgør den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen (inkl. 5/7,5 pct. forhandleravance) inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør." (understreget her)

Af Den juridiske vejledning 2016-2, afsnit C.A.5.14.1.7, fremgik det:

"Nyvognsprisen

Nyvognsprisen er bilens fakturapris inklusive moms, registreringsafgift, udgifter til nummerplader og leveringsomkostninger samt normalt registreringsafgiftspligtigt tilbehør/ekstraudstyr.

Told og Skattestyrelsen har udtalt sig om nyvognsprisen. Som følge af ændring af lov om registreringsafgift har styrelsen præciseret, at den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, også udgør beregningsgrundlaget inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør ved værdiansættelse af fri bil efter LL § 16, stk. 4, 5. pkt. Se TfS 1996, 724 TSS og i TfS 1997, 738 TSS.

Når registreringsafgiften skal beregnes, er der fradrag for særligt trafiksikkerhedsfremmende udstyr efter registreringsafgiftslovens § 3, stk. 23. Dette fradrag reducerer ikke beregningsgrundlaget for værdien af fri firmabil." (understreget her)

Sammenfattende følger det af lovens ordlyd, forarbejder, formål og praksis m.v., at der ved bilens "oprindelige nyvognspris" skal forstås den reelle nyvognspris, altså bilens værdi i handel og vandel som ny.

3.1.3 Østre Landsrets dom i SKM 2019.338 (SKM 2018.331.BR)

I overensstemmelse hermed fremgår det af Østre Landsrets dom i SKM2019.338:

"Landsretten tiltræder af de grunde, der er anført af byretten, at begrebet “nyvognspris" i ligningslovens § 16, stk. 4, må forstås som den pris, en slutbruger skulle betale hos en forhandler ved erhvervelse af køretøjet som nyt." (understreget her)

Landsretten stadfæstede derfor byrettens dom i SKM2018.331.

For byretten (SKM2018.331.BR) henviste skatteyderen bl.a. til det ovenfor citerede punkt C.A.5.14.1.7 fra Den juridiske vejledning, og gjorde gældende, at:

"Det følger således også udtrykkeligt af de administrative anvisninger, at nyvognsprisen er den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen inklusive registreringsafgift, moms, leveringsomkostninger og alt normalt tilbehør." (understreget her)

Endvidere gjorde skatteyderen gældende, at:

"Efter langvarig og fast praksis er “nyvognsprisen" ved opgørelse af beskatningsgrundlaget for værdi af fri bil den pris, som forhandleren faktisk benytter ved afgiftsberigtigelsen, hvilket ligeledes er præciseret af Told- og Skattestyrelsen i TfS 1996.724 TSS og i TfS 1997.738 TSS. At dette er praksis på området følger også af Landsskatterettens kendelse i SKM2012.182.LSR.",

samt:

"Med afsæt i legalitetsprincippet er der heller ikke hjemmel for SKAT til vilkårligt at skifte mellem en skønnet handelsværdi som ny og nyvognsprisen ved indregistreringen. Samtidig er de administrative anvisninger bindende for myndighederne med den virkning, at skatteyderne kan støtte ret på indholdet heri, medmindre de administrative anvisninger er klart i strid med loven. De administrative anvisninger er imidlertid baseret på forarbejderne til ligningslovens § 16, stk. 4, hvorfor de er i overensstemmelse med loven, og dermed bindende for myndighederne." (understreget her)

Afslutningsvis anførte skatteyderen:

"Da sagsøger har selvangivet værdi af fri bil på grundlag af 467.072 kr., hvilket efter fast praksis udgør beskatningsgrundlaget ved beregning af værdi af fri bil, gøres det sammenfattende gældende, at den skattepligtige indkomst skal nedsættes til den selvangivne indkomst." (understreget her)

Byretten udtalte:

"Retten finder, at begrebet “nyvognspris" i ligningslovens § 16, stk. 4, må forstås som den pris, en slutbruger skulle betale hos en forhandler ved erhvervelse af køretøjet som nyt.

[…]

A har anført, at det følger af administrativ praksis, herunder udtalelsen i TfS 1996.724 og udtrykkeligt fremgår af forarbejderne til en ændring i 1999 af registreringsafgiftsloven og ligningsloven, jf. folketingsåret 1998-1999, lovforslag nr. L 211, side 12, at nyvognsprisen udgør den pris, som “forhandleren faktisk benytter ved afgiftsberigtigelsen".

Bemærkningerne i forarbejderne og udtalelserne om administrativ praksis må imidlertid ses i lyset af, at EU-Kommissionen nogle år forinden havde vedtaget en forordning, som indebar, at bilimportører ikke længere som led i det såkaldte listeprissystem kunne anmelde faste priser, som ikke måtte overskrides. Når der i det nævnte cirkulære og forarbejderne til 1999-loven henvises til den pris, “som forhandleren faktisk benytter", må dette derfor forstås som en henvisning til forhandlerens salg af bilen til slutbrugeren og dermed bilens markedsværdi mellem to uafhængige parter. Dette støttes endvidere af, at det i de nævnte forarbejder og den nævnte administrative praksis anføres, at der i den faktiske pris blandt andet indgår leveringsomkostninger. Hertil kommer, at A's forståelse af forarbejderne og administrativ praksis ikke støttes af ordlyden af ligningslovens § 16.

[…]

På den anførte baggrund tages Skatteministeriets påstand om frifindelse til følge."

For landsretten (SKM 2009.338 Ø) gjorde skatteyderen på ny gældende: