Parter

H1

(v/advokat Kasper Kelm Demant)

mod

Skatteministeriet

(v/advokat Bodil Marie Søes Petersen)

Afgørelsen er afsagt af byretsdommere

Dommer Janne Rostrup Hansen, dommer Nanna Blach og dommerfuldmægtig Frederikke O. Madsen

Sagens baggrund og parternes påstande

Sagen er anlagt den 20. december 2018. Sagen drejer sig om, hvorvidt sagsøgeren, H1, i henhold til dagældende spilleafgiftslovs § 13, er berettiget til et nedslag i spilleafgiften med i alt 1.258.750 kr. for perioden fra 1. februar 2012 til 30. november 2014 på grund af udlodninger til G1. Der foreligger herunder spørgsmål om, hvorvidt G1 havde et almennyttigt formål, hvorvidt H1 modtog en modydelse i forbindelse med udlodningen af midler, og om betingelserne i skatteforvaltningslovens § 32, stk. 1, nr. 3, for ekstraordinært at genoptage fastsættelsen af afgiftstilsvaret for perioden før 31. maj 2012 er opfyldt.

Sagsøgeren, H1, har principalt fremsat påstand om, at Skatteministeriet tilpligtes at anerkende, at H1 ikke skal tilbagebetale nedslag i spilleafgift med 1.258.750 kr. for perioden 1. februar 2012 til 30. november 2014.

H1 har subsidiært fremsat påstand om, at Skatteministeriet tilpligtes at anerkende, at H1s afgiftssag omhandlende opkrævning af spilleafgift med 1.258.750 kr. for perioden 1. februar 2012 til 30. november 2014 hjemvises til fornyet behandling hos Skatteforvaltningen.

Sagsøgte, Skatteministeriet, har fremsat påstand om frifindelse.

Dommen indeholder ikke en fuldstændig sagsfremstilling, jf. retsplejelovens § 218 a.

Oplysningerne i sagen

H1 (herefter H1) blev stiftet den 29. marts 2011 og har til formål at drive virksomhed ved udlejning og drift af underholdningsmaskiner mv. Selskabet var i den omhandlende periode ejet af brødrene SP, SJ og SC via deres respektive anpartsselskaber, G2 ApS (52 %), G3 ApS (24 %) og G4 ApS (24 %).

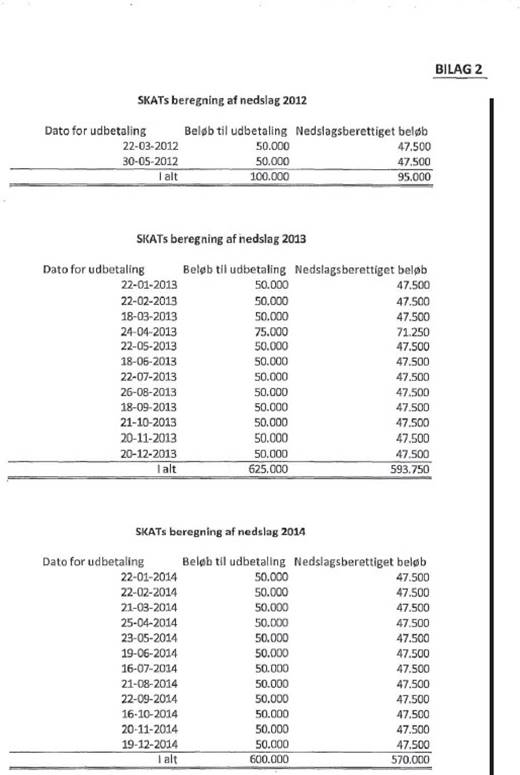

H1 har i perioden fra den 1. februar 2012 og frem til den 30. november 2014 udloddet midler til foreningen G1 (herefter G1) med i alt 1.325.000 kr. Det er H1s opfattelse, at G1 har et formål af almennyttig karakter, og H1 har på denne baggrund anset sig for berettiget til et nedslag i spilleafgiften på i alt 1.258.750 kr. svarende til 95 % af de udloddede midler. SKAT er uenig i, at G1 har haft et formål af almennyttig karakter og har krævet tilbagebetaling af nedslaget i spilleafgiften for perioden 1. februar 2012 til 30. november 2014 på de i alt 1.258.750 kr. Heraf vedrører de 95.000 kr. nedslag for udlodninger i perioden fra den 1. februar 2012 til den 31. maj 2012, og det er ubestridt, at en ændring af afgiftstilsvaret for den periode fordrer en ekstraordinær genoptagelse af afgiftstilsvaret.

SKAT har i en oversigt, som parterne er enige om er retvisende, opgjort udlodninger og beregninger af nedslag som følger:

Af vedtægter for G1 fremgår blandt andet:

" § 3.

FORMÅL

3.1. Foreningens formål er at drive sportscollege, herunder at undervise elever og trænere, for herved at højne niveauet og rammerne for udøvelse af idræt.

3.2. Herudover kan foreningen anvende et eventuelt overskud eller modtagne støttemidler til at støtte andre sports- og idrætsforeninger, som tilgodeser samme formål.

§ 4.

MEDLEMSKAB

4.1. Enhver, der kan tilslutte sig foreningens formål og medlemsbetingelser, og som kan godkendes af bestyrelsen, kan optages som medlemmer.

4.2. Indmeldelse og udmeldelse sker skriftligt til foreningens administration.

4.3. Udmeldelse kan kun finde sted skriftligt og skal være modtaget af foreningen med mindst en måneds varsel til udgangen af en kontingentperiode.

4.4. Bestyrelsen kan ekskludere et medlem, hvis medlemmet ikke overholder medlemsbetingelserne. Eksklusionen er gyldig, hvis mindst 2/3 af de tilstedeværende i bestyrelsen kan stemme for eksklusionen.

4.5. Bestyrelsens beslutninger vedrørende henholdsvis nægtelse af optagelse eller eksklusion af medlemmer er endelig og kan ikke indbringes for generalforsamlingen, domstolene eller administrative myndigheder.

§ 5.

KONTINGENT

5.1. Bestyrelsen fastsætter kontingenter og gebyrer.

5.2. Bestyrelsen kan i særlige tilfælde fritage medlemmer helt eller delvist fra at betale kontingent.

5.3. Medlemmer i restance kan ekskluderes.

5.4. Bestyrelsen fastsætter kontingentperioder og -indbetalingsmåder.

…

§ 9.

BESTYRELSEN

9.1. Foreningen ledes af en bestyrelse. Bestyrelsen administrerer foreningens midler og aktiviteter og har overfor generalforsamlingen det overordnede ansvar for foreningens daglige drift.

9.2. Bestyrelsen skal bestå af mindst fem medlemmer, heraf en formand og en næstformand.

9.3. Bestyrelsen vælges på generalforsamling for fire år ad gangen. Bestyrelsen konstituerer sig selv med formand og næstformand.

9.4. De fem i pkt. 9.2 nævnte bestyrelsesmedlemmer kan alene vælges på generalforsamlingen, skal være personligt myndige og have været medlem af foreningen i mindst tre år. Udover disse fem medlemmer kan der indvælges yderligere medlemmer til bestyrelsen efter indstillinger fra bestyrelsen.

9.5. På den ordinære generalforsamling fremlægger bestyrelsen revideret årsregnskab til godkendelse og forelægger budget for det kommende års aktiviteter.

9.6. Bestyrelsen fastsætter selv sin forretningsorden.

9.7. Bestyrelsen holder møde, når formanden eller to øvrige bestyrelsesmedlemmer finder det fornødent. Formanden indkalder til bestyrelsesmøde med mindst 14 dages varsel.

9.8. Bestyrelsen træffer sine beslutninger med simpelt stemmeflertal. Ved stemmelighed er formandens stemme afgørende. Afstemning sker ved håndsoprækning, medmindre mindst et medlem begærer skriftlig afstemning.

…

§ 12

OPLØSNING AF FORENINGEN

12.4. Såfremt opløsning af foreningen vedtages, antager bestyrelsen en advokat og en revisor til at forestå foreningens afvikling. Pågældende valgte personer er ansvarlige for, at foreningens forpligtelser indfris, såfremt dette er muligt, og at et eventuelt overskydende beløb tilfalder en forening i Y2-BY med lignende formål og aktivitet."

Under sagen er fremlagt årsrapporter for foreningen G1 for henholdsvis 2012, 2013 og 2014. Af årsrapporten for 2012 fremgår blandt andet følgende:

Af årsrapporten for 2013 fremgår blandt andet følgende:

Af årsrapporten for 2014 fremgår blandt andet følgende:

På G1s daværende hjemmeside Hjemmeside 1 er følgende oplyst om G1s aktiviteter:

"…

G1 er til de unge, der vil gå i 10. klasse på G5 eller på Y2-BY Gymnasium, og som har viljen og talentet til at nå langt med sin sport. Her får de alle muligheder for at blive den bedste udgave af sig selv, hvis de spiller fodbold eller håndbold.

G1 har det mål, at tilbuddet om træning på højeste niveau får fodbold- og håndboldtalenter til at fortsætte med den sport, som de dyrker.

Formålet med sportslinien på G1 er, at eleven sideløbende med en skoleuddannelse kan udvikle sit sportstalent. Ideen er at kombinere en gymnasial uddannelse eller en 10. klasses eksamen med en sportslig uddannelse. Det betyder, at talenter kan tage deres uddannelse i Y2-BY, samtidig med de tilbydes en anderledes træning.

Eleven kommer til at indgå i et team af engagerede elever og professionelle trænere og bliver en del af et levende miljø, hvor der er fokus på udvikling, teknik, sammenhold og træning på højt niveau.

G1 er et supplement til den træning, som eleven eventuelt får i sin fodbold- eller håndboldklub. I G1 får eleven individuel teknisk og taktisk træning.

G1 ved, at mange af vores spillere også skal til træning i deres respektive klubber. G1 har stor opmærksomhed på kroppen og de belastninger mange timers træning bevirker. Vi laver derfor ikke fysisk træning, men fokuserer på det tekniske.

G1 startede den 1. august 2007 med 12 elever. Den 1. august 2014 forventes over 50 elever at have valgt G1.

På G1 går der i dag 40 unge talentfulde fodbold- og håndboldspillere over 15 år, der har ønsket at udvikle deres spil til højeste niveau og blive trænet af højt kvalificerede trænere.

Deltagelsen koster et månedligt grundbeløb på 600 kr. Herudover betales 200 kr. om måneden per ugentligt træningsdag. Der betales for 10 måneder pr. år og indbetalingen sker 4 gange årligt. Betalingen dækker træning, rekvisitter, et fitnesskort (fra 01.10.14 - 31.03.15), et par sportssko årligt og en årlig sportsrejse (minus kost).

En gang om året tager G1 på en sportsrejse. De sidste tre år har turen gået til Y3-By i Y4-Land. Det har været en stor succes. Derfor går turen igen i år til Y3-By. Vi tager afsted d. 27.03.15 - 03.04.15"

Bestyrelsesformand for G1, NL, har i en udtalelse af 13. september 2015 beskrevet G1s aktiviteter således:

" Udtalelse vedr. G1.

På given foranledning vil jeg i dette notat, kort beskrive de aktiviteter, vi driver for vores medlemmer i G1.

Historisk set blev G1 oprettet i håbet om at kunne udvikle lokale ungdomsfodboldspillere i Nordsjælland. De potentielle medlemmer var udset til at komme fra Y2-BY og det lokale opland og spillerne skulle kunne videreudvikle sig indenfor amatøridrætten. Træningspas blev tilrettelagt i samarbejde med de lokale uddannelsesinstitutioner på 10. klasses og HF gymnasieuddannelserne.

På trods af et oprindeligt ønske om at udvikle medlemmerne i en eliteretning, må vi i dag erkende, at dette aldrig er lykkedes. Vi har således aldrig afvist medlemskab af G1 på grund af sportslige eller økonomiske aspekter. På G1 er der et relativt højt kontingent, idet foreningen har en årlig sportstur til Y4-Land - men samlet set ikke højere end det vil koste at dyrke sport i nogen anden forening i vores lokale område - med det samme aktivitetsniveau.

Vi har dog i et enkelt tilfælde, på baggrund af en ansøgning fra en enlig forælder med svag økonomi, givet kontingentrabat til ungdomsmedlemmet.

Der er således mulighed for at opnå medlemskab af G1 trods økonomiske udfordringer, ligesom vi har taget medlemmer ind med meget begrænsede forudsætninger for at dyrke idrætten.

Som en særlig lokal social indsats, har vores medlemmer gennem de sidste fire år, i samarbejde med Forbund X, afviklet et årligt fodboldstævne i Y2-BY. Endvidere har vores medlemmer i samarbejde med Y5-By kommune deltaget i afviklingen af en årlig aktivitetsdag for børn og unge i alderen 6-12 år.

Vores foreningsnavn til trods, er vi ikke en skole med undervisningsaktiviteter som det kendes på en uddannelsesinstitution.

Jeg håber, at jeg med dette notat har klargjort en række forhold omkring G1, og er naturligvis klar til at fremkomme med yderlige fakta, såfremt dette måtte ønskes."

I februar 2015 rettede Y1s Politi henvendelse til skattemyndighederne med en række oplysninger, som de var kommet i besiddelse af, efter at have foretaget telefonaflytning og ransagning hos G1s daværende bestyrelsesformand KM.

Af en politirapport af 19. april 2013 fra Y1s Politi angående H1 fremgår blandt andet følgende:

"Der er i relation til aflytningsmaterialet udfundet div. samtaler, hvori det er nævnt, at XX:

har modtaget beløb via bankkonto hos G1 fra et firma med tilknytning til spillehaller og at der aftales, at XX som privatperson skal låne firmaet 600.000 kr. til en rente på 0,1 % imod at firmaet i 5 år donerer pr. måned 50.000 -75.000 kr. - i alt mellem 3.000.000 - 4.500.000 kr. til G1 samt betaler de lånte 600.000 kr. tilbage Efter 5 år - samt at lån ctr. tilbagebetaling skal camoufleres ved, at der oprettes 2 kontrakter, hvor XX´s navn ikke vil være på den ene kontrakt."

Under ransagningen hos KM blev fundet blandt andet en låneaftale med SC og SJ som låntagere og KM som långiver.

Låneaftalen, som er dateret 2013, er underskrevet af alle tre parter og vedrører et lån på 600.000 kr., som forrentes og afdrages fra udbetalingstidspunktet. Lånet skal være tilbagebetalt senest 5 år efter udbetalingstidspunktet og forrentes med 0,1 % pr. måned af den til enhver tid værende restgæld, og renten betales kvartalsvis. Af sagens dokumenter fremgår det, at 600.000 kr. blev overført til SC's privatkonto den 12. februar 2013.

Under ransagningen blev tillige fundet et ikke underskrevet aftaleudkast, dateret december 2012, med overskriften: "Aftale mellem G1 og H1". I aftaleudkastet er der lagt op til, at aftalen på H1s vegne skulle underskrives af SC og SJ.

Af aftaleudkastet fremgår blandt andet følgende:

"Det aftales at … laver en månedlig uddeling på mellem kr. 50.000 og kr. 75.000 med start november 2012.

Aftalen er naturligvis afhængig af de til enhver tid gældende skattemæssige udlodningsforhold er overholdt og tager naturligvis højde for en eventuel ændring heraf.

Aftalen løber i 5 år og kan efter den periode skriftligt opsiges med 6 måneders varsel til udgangen af en udlodningsperiode midt i måneden.

Aftalen støtter et projekt i Y2-BY, der til enhver tid forsøger at starte sportslinjer op indenfor de mest kendte sportsgrene i Danmark og vil til enhver tid bestræbe sig for at ansætte sportsikoner, der kan føre Danmark til tops på de individuelle områder samt støtte en sportskultur på den lokale bane indenfor kendte holdsportsområder"

Under ransagningen blev der også fundet en hensigtserklæring af 8. februar 2013 angående udlodning af midler fra H1 til G1. Af hensigtserklæringen, som er adresseret til G1 og er underskrevet af SC på vegne af H1, fremgår:

"HENSIGTSERKLÆRING.

G1

Y6-Adresse

Y2-BY

Vi har modtaget jeres ansøgning om udlodningsmidler fra vores firma, og vil hermed meddele jer at vi ser ingen hindring at vi i fremtiden vil udlodde penge til G1, så længe disse er godkendt af told og skat, og at firmaet er i en stærk nok økonomisk position til at foretage disse udlodninger.

Disse udtagelser skal ikke være juridisk bindende fra nogen af parterne."

SKAT ændrede den 18. november 2015 H1s afgiftstilsvar for perioden 1. februar 2012 til 30. november 2014 og efteropkrævede afgift for perioden med 1.258.750 kr., da SKAT ikke fandt, at udlodningerne til G1 berettigede til fradrag i spilleafgiften.

H1 indbragte SKAT´s afgørelse for Landsskatteretten, og Landsskatteretten traf den 24. september 2018 afgørelse i sagen, hvorved Landsskatteretten stadfæstede SKAT´s afgørelse af 18. november 2015 om, at H1 ikke havde været berettiget til et afgiftsnedslag på 1.258.750 kr.

Af Landsskatterettens begrundelse fremgår:

"Landsskatterettens afgørelse

Det følger af spilleafgiftslovens § 13, stk. 1, at der kan gives et nedslag på 95 % i den del af afgiften, der overstiger 31 % af bruttospilleindtægten, jf. § 12, stk. 3, såfremt indehaveren af en tilladelse til en spillehal udlodder midler til velgørende formål i Danmark eller i et EU- eller EØS-land. Det fremgår af § 13, stk. 2, at velgørende formål efter stk. 1, skal forstås som velgørende eller almennyttige foreninger, der er omfattet af ligningslovens § 8 A eller har formål, der kan omfattes af momsfritagelsen i momslovens § 13, stk. 1, nr. 17.

Af bekendtgørelse nr. 1139 af 5. december 2011 (herefter bekendtgørelsen) §§ 4-6, fremgår en række betingelser for udlodning af midler. Det fremgår af bekendtgørelsens § 4, stk. 1, at tilladelsesindehaveren, før udlodning af midler foretages, skal sikre sig, at modtageren opfylder betingelserne for at kunne modtage udlodning til velgørende formål efter § 13 i spilleafgiftsloven. Tilladelsesindehaveren skal sikre sig dokumentation for, at modtageren er godkendt efter Ligningslovens § 8 A eller har et formål som er omfattet af reglerne i momslovens § 13, stk. 1, nr. 17.

Det følger endvidere af bekendtgørelsens § 7, at en tilladelsesindehaver ikke må betinge sig nogen form for modydelse fra udlodningsmodtageren i forbindelse med udlodning af midler, ligesom at udlodningsmodtageren ikke må reklamere for eller på anden måde begunstige tilladelsesindehaveren.

Selskabet har udloddet midler til G1 i perioden 1. februar 2012 til 30. november 2014. G1 er ikke omfattet af ligningslovens § 8 A, og skal derfor have formål omfattet af momslovens § 13, stk. 1, nr. 17, for at selskabet er berettiget til at opnå nedslag i spilleafgiften for udlodning af midler til G1, jf. spilleafgiftslovens § 13, stk. 2.

Ved en vurdering af, om et formål kan anses for almenvelgørende eller på anden måde almennyttigt, jf. momslovens § 13, stk. 1, nr. 17, kræves det, udover at formålet i sig selv kan karakterises som nyttigt ud fra en almindeligt fremherskende opfattelse i befolkningen, at overskuddet skal komme en vis videre kreds til gode.

To retsmedlemmer, herunder retsformanden, finder på baggrund af en konkret vurdering af G1s vedtægter og faktiske virke, og derfor finder to retsmedlemmer det godtgjort, at G1s formål er af almennyttig karakter, jf. momslovens § 13, stk. 1, nr. 17. Der er herved lagt vægt på, at G1 har medlemmer fra 10. klasser og fra gymnasier i hele Nordsjælland, at G1 har medlemmer på alle niveauer og at G1 har afholdt forskellige arrangementer for hundredvis af unge i forskellige aldre.

Et retsmedlem finder ikke, at det er godtgjort, at foreningens formål er af almennyttig karakter. Der er herved lagt vægt på, at foreningens formål er at drive et sportscollege med undervisning af medlemmer og trænere, og at der derfor er tale om aktiviteter af momspligtig karakter. Det fremgår af forarbejderne til lovforslaget L 137, at der må lægges afgørende vægt på foreningens vedtægter, i bedømmelsen af, hvorvidt en forening driver momspligtige eller momsfritagne aktiviteter, og retsmedlemmet finder derfor ikke, at foreningen kan anses at have et formål omfattet af momslovens § 13, stk. 1, nr. 17.

Det fremgår af politiets aflytningsmateriale af den 14. november 2012, at G1s daværende bestyrelsesformand (KM) som privatperson ønskede at låne selskabet 600.000 kr. til en rente på 0,1 % mod, at selskabet i 5 år donerede et fast beløb pr. måned til G1 samt tilbagebetalte lånet på 600.000 kr. G1s daværende bestyrelsesformand (KM) udbetalte primo 2013 et lån på 600.000 kr. til en del af selskabets ejerkreds (SC og SJ).

Den ene af selskabets ejere (SC) underskrev den 8. februar 2013, på vegne af selskabet, en hensigtserklæring om at udlodde midler til G1.

Landsskatteretten finder, at G1s daværende bestyrelsesformand (KM) har ydet et favorabelt lån til en del af selskabets ejerkreds (SC og SJ). I denne sammenhæng finder Landsskatteretten, at SC og SJ kan sidestilles med selskabet som tilladelsesindehaver, idet de fik tilkendt lånet som følge af, at selskabet løbende ville foretage udlodning af midler til G1. Der er herved sket en begunstigelse af to af selskabets ejere, hvilket Landsskatteretten anser for en begunstigelse af tilladelsesindehaver, jf. bekendtgørelsens § 7.

Landsskatteretten finder herefter, at selskabet har modtaget en modydelse i forbindelse med udlodning af midler til G1 i perioden 14. november 2012 til 30. november 2014.

Landsskatteretten finder ikke, at det kan føre til et andet resultat, at selskabet fortsatte med at udlodde midler til G1 efter G1s daværende bestyrelsesformand (KM) den 24. maj 2014 udtrådte af G1s bestyrelse.

Ekstraordinær genoptagelse (perioden 1. februar 2012 til 31. maj 2012)

I henhold til § 32, stk. 1, nr. 3, jf. § 32, stk. 2, i lovbekendtgørelse nr. 1267 af 12. november 2015 (herefter skatteforvaltningsloven), er der to betingelser for, at SKAT kan foretage en ekstraordinær genoptagelse af et afgiftstilsvar. Det er dels en betingelse, at den afgiftspligtige eller nogen på dennes vegne groft uagtsomt eller forsætligt har bevirket, at afgiften er fastsat på et urigtigt eller ufuldstændigt grundlag. Dernæst er der krav til SKATs reaktionsfrister for varsling og ændring af afgiftstilsvaret.

Det fremgår af skatteforvaltningslovens § 32, stk. 2, 1. og 2. pkt., at SKAT skal fremsende et varsel om ændring af afgiftstilsvaret til den afgiftspligtige, senest 6 måneder efter, at SKAT er kommet til kundskab om forhold, der kan fravige fristen i skatteforvaltningslovens § 31. SKAT skal endvidere fremsende den endelige ændring af afgiftstilsvaret senest 3 måneder efter, at varslingen er fremsendt. Hvis det har betydning for den afgiftspligtiges mulighed for at varetage sine interesser, kan fristen efter 2. pkt. forlænges, efter anmodning om fristforlængelse fra den afgiftspligtige, jf. § 32, stk. 2, 3. pkt.

SKAT kom i besiddelse af oplysninger om selskabets udlodning af midler fra Y1s Politi den 24. februar 2015 (kundskabstidspunkt), og SKAT fremsendte forslag til afgørelse den 2. juli 2015 (varsel). SKAT modtog repræsentantens bemærkninger til SKATs forslag til afgørelse den 23. september 2015. Den 23. oktober 2015, blev der afholdt et møde mellem SKAT og selskabets repræsentant, hvor selskabets repræsentant fremkom med mundtlige bemærkninger til sagen. Under SKATs behandling af sagen, modtog SKAT løbende nye oplysninger, som SKAT vurderede kunne have betydning for sagen. SKAT traf endelige afgørelse i sagen den 18. november 2015.

På baggrund heraf, finder landsskatteretten, at SKAT har overholdt fristerne for ændring af afgiftstilsvaret efter skatteforvaltningslovens § 32, stk. 2.

For at kunne foretage en ekstraordinær genoptagelse af et afgiftstilsvar, er det ligeledes en betingelse, at den afgiftspligtige eller nogen på dennes vegne har handlet forsætligt eller groft uagtsomt i forbindelse med fastsættelse af afgiftstilsvaret, jf. skatteforvaltningslovens § 32, stk. 1, nr. 3.

Det er oplyst, at selskabet ikke har undersøgt, hvorvidt G1 var anerkendt som en velgørende forening. Selskabet har ikke indhentet dokumentation for G1 formål, og selskabet har ikke fået en forhåndsgodkendelse fra SKAT omkring, hvorvidt G1s formål kunne anses for at være et velgørende formål. Det er derfor landsskatteretten opfattelse, at selskabet ikke opfylder betingelser for udlodning af midler til G1 i spilleafgiftslovens § 13, jf. bekendtgørelsens § 4.

Landsskatteretten finder herefter, at selskabet må anses for, at have handlet groft uagtsomt, idet selskabet ikke har iagttaget betingelserne for udlodning af midler til G1, jf. bekendtgørelsens § 4. Landsskatteretten finder, som følge heraf, at der kan ske en ekstraordinær genoptagelse af perioden 1. februar 2012 til 31. maj 2012.

Det er herefter Landsskatterettens samlede opfattelse, at selskabet ikke har været berettiget til at opnå et nedslag i spilleafgiften for udlodninger til G1, i perioden 1. februar 2012 til 30. november 2014, idet selskabet ikke har opfyldt betingelserne for udlodning af midler til velgørende formål, jf. spilleafgiftslovens § 13 og bekendtgørelsens §§ 4 og 7.

Landsskatteretten stadfæster herefter SKATs afgørelse."

Forklaringer

Der er afgivet forklaring af vidnet SC.

SC har forklaret blandt andet, at han er direktør for H1. H1 har udloddet midler til gode formål, herunder til sportsforeninger, spejdergrupper, kulturelle formål og til lokalsamfund. H1 har i den pågældende periode samlet udloddet 7,5 mio. kr., men H1 har udloddet meget mere over årene. Det var muligt at opnå et nedslag i spilleafgiften på 95% ved udlodning til velgørende formål, som nærmere reguleret i en tidligere gældende bestemmelse i spilleafgiftsloven, og det kostede således H1 alene 5 kr. pr. 100 kr. at udlodde til de almennyttige formål. Det kunne ikke betale sig rent økonomisk, men det gav et godt image i lokalsamfundet.

KM spurgte på et tidspunkt vidnet omkring udlodningsmidlerne i H1. Vidnet havde hørt meget om KM mange steder fra og kendte ham flygtig. Vidnet vidste blandt andet, at KM var involveret i nogle ejendomme. Vidnet havde hørt en del om G1 før. H1 fik ansøgninger om udlodningsmidler mange steder fra. I forbindelse med udlodning sikrer de sig altid, hvad der sker med pengene, hvis foreningen lukker, idet de vil være sikre på, at pengene i tilfælde af foreningens lukning går til almennyttige formål. Vidnet fik udleveret G1s vedtægter inden udlodningen til G1.

Foreholdt afhøringsrapport af 14. januar 2015 fra Y1s Politi (E. side 155), forklarede vidnet, at han ikke har gennemlæst denne rapport før nærværende sag. Politiet tilbød at komme hjem til ham med rapporten, så han kunne gennemlæse den, men det skete aldrig.

Foreholdt samme rapport, side 5, 4. afsnit, (E. side 159), "…"Forespurgt oplyste afhørte, at han ikke har været inde og tjekke op på, hvorvidt G1 var anerkendt som en velgørende forening - de havde ikke set nogen papirer på det…" forklarede vidnet, at det har han ikke forklaret. Det er ikke korrekt, det der står. Han havde undersøgt G1 ved at besøge dem, snakke med dem og ved at få G1s vedtægter, og de havde forhørt sig hos kolleger i branchen. De var ikke i tvivl om, at G1 var almennyttigt. De fandt det ikke nødvendigt med en forhåndsgodkendelse fra SKAT.

Før de udloddede midler til G1, havde han således fået oplysninger om og papirer på, hvad hele projektet gik ud på, og fået vedtægterne. Foreholdt at dette skal gemmes som den del af dokumentationen, forklarede vidnet, at vedtægterne og de andre oplysninger blev gemt.

De stoppede med at udlodde til G1 i 2015, da der var mange andre at udlodde til. De stoppede, da de på grund af sagen tænkte, hvad dette var for noget. De følte sig ikke forpligtet til at fortsætte med udlodningerne.

Lånet fra KM til vidnet og hans bror SJ havde ikke noget med udlodningerne fra H1 at gøre. H1 havde nogle problemer på grund af finanskrisen, hvorfor vidnet og SJ var gået ned i løn, og derfor havde de brug for penge. Deres bror, SP, lånte ikke penge af KM. SP kendte til vidnets og SJs lån, men SP havde ikke noget med dette at gøre. Lånet havde ikke noget med udlodningerne at gøre. De holdt det fuldstændig adskilt.

Foreholdt afhøringsrapport af 14. januar 2015 side 4, 3. afsnit (E. side 158): "… Forespurgt, oplyste afhørte, at det på daværende tidspunkt ikke var muligt for nogen at låne kr. 600.000 kr. i en bank. Forespurgt oplyste afhørte, at det nok ikke ville være muligt at låne penge i en bank til reelt 0 %...", forklarede vidnet, at det var politimanden, der sammenlignede med en bank. Det var ikke vidnet.

Forespurgt om "Aftale mellem G1 og H1 APS" fra december 2012, hvilken aftale ikke er underskrevet, forklarede vidnet, at det ikke var noget der bandt dem, men at det var helt almindeligt, at foreningerne bad om at få oplyst, hvad de kunne regne med at få i udlodning. Det var en fast procedure, at de aldrig skrev under på et bindende tilsagn om en udlodning.

De har tilbagebetalt 1/3 af lånet på de 600.000. kr. til KM. De har resten af pengene stående. Vidnet har prøvet at få kontakt med KM, sidste gang for tre år siden, men han har ikke været til at komme i kontakt med. KM har "været inde at sidde", og han ved ikke, hvad der er sket med ham.

Da sagen startede op i SKAT, lå de i bankskifte, så de kunne ikke betale pengene tilbage til KM på det tidspunkt, men det kan de nu.

Foreholdt de aflyttede samtaler, hvoraf fremgår, at de ikke ville skrive under på en doneringsaftale, men at de var enige om, at de skulle levere pengene - de ville bare ikke have det på skrift, jf. politirapport af 19. april 2013, side 6, 7. afsnit, (E. side 108) forklarede vidnet, at der har været snakket med KM om lånet. KM bad om at få 50.000 kr. om måneden, men det ville de ikke. Vidnet kendte reglerne om, at der ikke må være forbindelse mellem modtagelse af lån og udlodning. Foreholdt de nævnte aflyttede samtaler forklarede vidnet, at der ikke var tale om at skjule noget.

De lånte midler var til vidnet og hans bror SJ. Det havde intet med H1 at gøre. Politimanden, der afhørte vidnet, har ikke fået rigtig fat i tingene.

Foreholdt kontooversigt af 30. december 2014 fra F1-Bank over vidnets egne konti (E. side 151), forklarede vidnet, at det var den konto - vidnets kassekredit, hvor lånet gik ind på. Efter at pengene var blevet overført til vidnets kassekredit, blev pengene stående et stykke tid, da der ikke var brug for pengene i firmaet. Vidnet har senere flyttet bank.

Vidnet og hans bror SJ har brugt beløbet, som de lånte af KM, til investering. Pengene havde ikke noget med H1 at gøre.

Foreholdt politirapport, H1, af 19. april 2013, side 5, 4. afsnit, (E. side 107) hvor politiet med baggrund i aflyttede samtaler har anført, at der er konstateret blandt andet "…"XX fortæller XX, at han vil komme med noget til ham fra H1. H1 vil gerne låne 600.000 kr. af XX. De skal så betale 600.000 kr. pr. år i 5 år i udlodning og så aflevere de lånte 600.000 kr. tilbage om 5 år - men det skal være i 2-3 forskellige kontrakter, således at der ikke er sammenhæng mellem lånet og udlodningen. H1 vil til gengæld kun betale 0,1 % i rente. XX vil gerne hjælpe XX…", forklarede vidnet, at lånet ikke havde noget med H1 at gøre. Det var et privat lån til vidnet og SJ. Der var ikke en sammenhæng mellem lånet og udlodningen. KM ville gerne have, at der var en sammenhæng mellem lånet og udlodningen, men det ville de ikke have.

For ca. 1 år siden talte vidnet med OI, der oplyste, at G1 var stoppet, fordi udlodninger til G1 var blevet stoppet af SKAT, hvorfor G1 ikke kunne overleve. Der var ikke økonomi til at fortsætte. Han ved ikke, hvorfor det ikke er blevet oplyst under forberedelsen af sagen.

Parternes synspunkter

H1 har i sit påstandsdokument anført følgende:

"…

3 ANBRINGENDER

Til støtte for de nedlagte påstande gøres det i første række helt overordnet gældende, at sagsøger i henhold til dagældende § 13 i spilleafgiftsloven er berettiget til nedslag i spilleafgiften med i alt kr. 1.258.750 for perioden fra den 1. februar 2012 til den 30. november 2014.

I anden række gøres det helt overordnet gældende, at der ikke i henhold til skatteforvaltningslovens § 32, stk. 1, nr. 3, er grundlag for en ekstraordinær genoptagelse af sagsøgers afgiftstilsvar for perioden fra den 1. februar til den 31. maj 2012.

3.1 Tilbagebetaling af spilleafgift

3.1.1 Det juridiske grundlag

…

Det følger af spilleafgiftslovens § 12, stk. 1, at indehavere af tilladelse til udbud af spil på spilleautomater skal betale afgift af bruttospilleindtægten.

I den for sagen omhandlende periode var det i henhold til den tidligere gældende bestemmelse i spilleafgiftslovens § 13 … muligt at opnå et nedslag i spilleafgiften.

…

Ved den for retten indbragte afgørelse af den 24. september 2018 har Landsskatteretten fundet det godtgjort, at G1 er af almennyttig karakter, jf. bilag 1.

...

3.1.2 Den konkrete sag

Til støtte for, at der i denne sag ikke er grundlag for at nægte de foretagne nedslag i spilleafgiften, gøres det for det første gældende, at G1s formål er af almennyttig karakter, jf. momslovens § 13, stk. 1, nr. 17, som også fundet af Landsskatteretten i den indbragte afgørelse, jf. bilag 1, s. 9.

Det gøres således gældende, at sagsøger er materielt berettiget til nedslag i spilleafgiften for de foretagne udlodninger til G1 efter dagældende spilleafgiftslov § 13, stk. 2, nr. 1, jf. stk. 1.

Det gøres for det andet gældende, at sagsøger i tilstrækkelig grad har sikret sig, at G1 opfyldte betingelserne for at kunne modtage udlodninger til velgørende formål, jf. spilleafgiftsbekendtgørelsen § 4.

Selv såfremt man måtte finde, at sagsøger ikke i tilstrækkelig grad har sikret sig dette, gøres det gældende, at den manglede overholdelse af denne formelle regel ikke kan føre til, at Skattestyrelsen kan tilbagekræve spilleafgiften. Det gøres til støtte herfor gældende, at G1 netop tilhørte den kreds af foreninger, som det efter loven har været ønsket skulle modtage udlodningsmidler fra spil. Manglende overholdelse af en ordensforskrift som spilleafgiftsbekendtgørelsens § 4 bør således ikke føre til en nægtelse af afgiftsnedslag. Sanktionen for den manglende overholdelse er da også fastsat til en bøde, jf. spilleafgiftsbekendtgørelsens § 15.

Til støtte for, at der i denne sag ikke er grundlag for at nægte de foretagne nedslag i spilleafgiften, gøres det - særligt for perioden fra den 14. november 2012 til den 30. november 2014 - for det tredje gældende, at sagsøger ikke har modtaget nogen form for modydelse fra G1, som omfattet af spilleafgiftsbekendtgørelsen § 7.

Det er sagsøgtes opfattelse, at der i forhold til spilleafgiftslovens § 13 og spilleafgiftsbekendtgørelsens § 7 kan ske en form for identifikation mellem sagsøger på den ene side og SC og SJ i deres egenskab af indirekte minoritetsaktionærer i sagsøger på den anden side. Det er endvidere sagsøgtes opfattelse, at der kan ske en form for identifikation mellem G1 og KM i hans egenskab af bestyrelsesformand for foreningen.

Heroverfor gøres det gældende, at det direkte fremgår af ordlyden i spilleafgiftsbekendtgørelsens § 7, at det alene er udlodningsmodtageren, som ikke må levere modydelser, samt at det er tilladelsesindehaveren, der ikke må betinge sig en modydelse.

Det gøres således, under henvisning til den meget klare ordlyd, gældende, at der ikke er hjemmel i lovgivningen til at nægte nedslag i spilleafgift for udlodning med henvisning til, at et andet retssubjekt end tilladelsesindehaveren måtte have modtaget en modydelse fra en anden end udlodningsmodtageren. På den baggrund er der således ikke grundlag for det af skattemyndighederne nægtede nedslag i sagsøgers spilleafgift.

Det gøres endvidere gældende, at der da heller ikke er tale om en modydelse, når SC og SJ låner penge af KM.

Det gøres til støtte herfor gældende, at der ikke er grundlag for et synspunkt om, at det omhandlede lån er givet som betingelse for de gennemførte udlodninger allerede fordi, at der ikke har været nogen form for sammenblanding af på den ene side sagsøgers økonomi og på den anden side SC og SJs personlige økonomier.

Det gøres endvidere gældende, at sagsøgte ikke - trods opfordring (E) - har godtgjort, at lånet er ydet på såkaldte favorable vilkår, hvorfor det aldrig kan komme på tale at betragte lånet som en ydelse fra KM til SC og SJ.

Det gøres derfor gældende, at hverken SC og SJ eller (og i særdeleshed ikke) sagsøger har modtaget nogen form for modydelse i forbindelse med udlodningen af midler til G1, som anført af sagsøgte.

Det gøres således sammenfattende gældende, at sagsøger i henhold til spilleafgiftslovens § 13 har været berettiget til nedslag i betaling af spilleafgift med i alt kr. 1.258.750 for perioden fra den 1. februar 2012 til den 31. november 2014.

3.2 Ekstraordinær genoptagelse af perioden 1. februar til 31. maj 2012

3.2.1 Det juridiske grundlag

…

Skattemyndighederne kan ikke afsende varsel om fastsættelse eller ændring af afgiftstilsvar, herunder spilleafgift, senere end 3 år efter angivelsesfristens udløb, jf. skatteforvaltningslovens § 31, stk. 1.

Efter udløbet af den nævnte frist i skatteforvaltningslovens § 31, stk. 1, kan skattemyndighederne dog som en undtagelse foretage en ekstraordinær genoptagelse af den afgiftspligtiges afgiftstilsvar, såfremt betingelserne i skatteforvaltningslovens § 32 er opfyldte.

…

Begreberne forsæt og grov uagtsomhed i SFL § 32, stk. 1, nr. 3, er identiske med de tilsvarende begreber i skattekontrollovens strafbestemmelser i lovens kapitel 9, jf. Skattestyrelsens juridiske vejledning 2020-1, A.A.8.3.2.1.2.3. Det er imidlertid ikke en forudsætning for ekstraordinær genoptagelse, at der gøres et strafansvar gældende.

Vurderingen af, om en afgiftsyder har handlet groft uagtsomt i henhold til skatteforvaltningslovens § 32, stk. 1, nr. 3, forudsætter således, at den afgiftspligtige har handlet strafbart efter en samlet vurdering af afgiftsyderens subjektive forhold på angivelsestidspunktet. Det er således ikke tilstrækkeligt, at der måtte være grundlag for en ændring af afgiftsansættelsen.

Der henvises til Landsskatterettens afgørelse af 24. september 2018, j.nr. 16-022449, der var en afgiftssag, som - tilsvarende nærværende sag - omhandlede spørgsmålet om, hvorvidt afgiftsyder som minimum havde handlet groft uagtsomt i henhold til skatteforvaltningslovens § 32, stk. 1, nr. 3, ved angivelse af nedslag i spilleafgiften i henhold til dagældende § 13 i spilleafgiftsloven. I sagen havde det udloddende selskab optaget lån hos foreningens bestyrelsesformand. Landsskatteretten fandt, at der var tale om en modydelse, og at det var groft uagtsomt, at selskabet havde angivet nedslag i spilleafgiften på trods af, at man ikke var berettiget hertil. Landsskatteretten fandt imidlertid alene, at der forelå grov uagtsomhed i den periode, hvor der positivt bestod et gældsforhold imellem det udloddende selskab og foreningens bestyrelsesformand.

3.2.2 Den konkrete sag

Landsskatteretten har i den for retten indbragte afgørelse, jf. bilag 1, anført, at sagsøger ikke har undersøgt, hvorvidt G1 er anerkendt som en velgørende forening.

Videre har Landsskatteretten anført, at sagsøger ikke har indhentet dokumentation for G1s formål, og at sagsøger ikke har fået en forhåndsgodkendelse fra skattemyndighederne om, hvorvidt G1s formål kunne anses for at være et velgørende formål.

Imidlertid fandt Landsskatteretten, på baggrund af en konkret vurdering af G1s vedtægter og faktiske virke, det godtgjort, at G1s formål er af almennyttig karakter, jf. momslovens § 13, stk. 1, nr. 17.

Landsskatteretten har i den forbindelse lagt vægt på, at G1 har medlemmer fra 10. klasser og gymnasier i hele Nordsjælland, at G1 har medlemmer på alle niveauer, og at G1 har afholdt forskellige arrangementer for hundredvis af unge i forskellige aldre.

Dette har tillige været sagsøgers opfattelse på det tidspunkt, hvor sagsøger indgav nedslaget i spilleafgift, hvilket, Landsskatteretten nu efterfølgende har truffet afgørelse om, var korrekt - når der bortses fra spørgsmålet om, hvorvidt sagsøger havde undersøgt dette i tilstrækkelig grad forinden udlodningerne.

Selv såfremt man måtte finde, at det i sagen omhandlede låneforhold udgør en modydelse efter spilleafgiftsbekendtgørelsens § 7, har dette intet med perioden fra den 1. februar 2012 til den 31. maj 2012 at gøre, jf. også Landsskatterettens afgørelse af den 24. september 2018, j.nr. 16-022449.

På den baggrund kan det ikke lægges til grund, at sagsøger som minimum har handlet groft uagtsomt, hvorfor der ikke i henhold til skatteforvaltningslovens § 32, stk. 1, nr. 3 er grundlag for en ekstraordinær genoptagelse af sagsøgers afgiftstilsvar for perioden fra den 1. februar 2012 til den 31. maj 2012.

…"

Skatteministeriet har i sit påstandsdokument anført følgende:

"…

3. ANBRINGENDER

Til støtte for den nedlagte frifindelsespåstand gøres det overordnet gældende, at betingelserne for nedslag i spilleafgiften efter dagældende spilleafgiftslovs § 13 og bekendtgørelse nr. 1139 af 5. december 2011 om afgifter af spil, §§ 4 og 7, ikke er opfyldt, da det ikke kan lægges til grund, at foreningen G1 har et velgørende formål, og at H1 har sikret sig dokumentation herfor (afsnit 3.1), og da H1 under alle omstændigheder har fået en modydelse i forbindelse med udlodningerne (afsnit 3.2).

Endvidere gøres det gældende, at skattemyndighederne havde hjemmel til at foretage en ekstraordinær genoptagelse af afgiftstilsvaret for perioden 1. februar til 31. maj 2012, jf. skatteforvaltningslovens § 32, stk. 1, nr. 3 (afsnit 3.3).

3.1 Velgørende og almennyttigt formål

Det følger af spilleafgiftslovens § 12, stk. 1-3, at indehavere af en tilladelse til udbud af spil på spilleautomater skal betale en afgift af bruttospilleindtægten. I de omhandlede år havde indehaveren mulighed for at opnå nedslag i afgiften ved at udlodde midler til velgørende formål.

Det følger af den dagældende bestemmelse i spilleafgiftslovens § 13, stk. 1, at det er en betingelse for nedsættelse af spilleafgiften, at udlodningerne sker til velgørende formål her i landet eller i et EU- eller EØS-land. Af bestemmelsen følger også, at ved velgørende og almennyttige formål forstås velgørende og almennyttige foreninger m.v., der er godkendt efter ligningslovens § 8 A eller formål, som kan omfattes af momslovens § 13, stk. 1, nr. 17, jf. den dagældende spilleafgiftslovs § 13, stk. 2, nr. 1.

Ved vurderingen af, om der er tale om velgørende og almennyttige formål efter ligningslovens § 8 A og momslovens § 13, stk. 1, nr. 17, lægges der særligt vægt på bredden i overskuddets anvendelse, herunder om overskuddet kommer en videre kreds af personer til gode ved at tilgodese en større - typisk ubekendt - kreds af nydere. Det har i den forbindelse betydning, om de personer, der begunstiges, er afgrænset efter objektive retningslinjer. Ved bedømmelsen lægges desuden vægt på, om der er tale om et formål, der kan karakteriseres som nyttigt ud fra en i befolkningen almindeligt fremherskende opfattelse, jf. herved UfR 1999.213 H, SKM2003.15.ØLR, SKM2016.305.SR, SKM2014.108.SR, SKM2013.244.SR, SKM2011.350.SR og beskrivelsen i Den juridiske vejledning 2012-1, afsnit E.A.9.5 og D.A.5.17.2.

Som endnu en betingelse for opnåelse af nedslag i spilleafgiften følger det af § 4, stk. 1 og 2 i bekendtgørelse om afgifter af spil, at tilladelsesindehaveren, før udlodningen af midler foretages, skal sikre sig, at modtageren opfylder betingelserne for at kunne modtage udlodning til velgørende formål efter § 13 i lov om afgifter af spil. Tilladelsesindehaveren skal således sikre sig dokumentation for, at modtageren har en sådan karakter eller et sådant formål, som efter loven er en betingelse for opnåelse af nedslag i spilleafgiften. Af stk. 2 fremgår det videre, at dokumentationen efter stk. 1 skal opbevares som en del af tilladelsesindehaverens regnskabsmateriale.

Den dagældende bestemmelse i spilleafgiftslovens § 13, stk. 1, var således en undtagelse til den i samme lov fastsatte forpligtelse til at betale spilleafgift af tilladelsesindehaverens bruttospilleindtægter. Det var en betingelse for nedslag i spilleafgiften, at udlodning af midler var sket til velgørende eller almennyttige formål, og det skal tilladelsesindehaveren naturligvis kunne godtgøre. Spillebekendtgørelsens § 4, stk. 1 og 2, fastslår, at tilladelsesindehaveren skal kunne godtgøre, at den dokumentation, der viser, at den forening, der udloddes til, opfylder lovens betingelser, skal være indhentet før udlodning finder sted, og at dokumentationen skal opbevares hos tilladelsesindehaveren - og dermed være af fysisk karakter.

I nærværende sag, kan det ikke lægges til grund, at H1 forud for udlodningen af midler har sikret sig dokumentation for, at G1 opfylder betingelserne for at kunne modtage udlodning til velgørende eller almennyttige formål.

Det er således ikke godtgjort, at H1 indhentede og opbevarede dokumentation i form af G1s vedtægter, regnskaber, generalforsamlingsreferater, medlemslister og lignende forud for udlodningerne. Bevisbyrden herfor påhviler selskabet, og den kan naturligvis ikke løftes ved SCs vidneforklaring herom.

Hvis H1 - som hævdet - havde indsamlet og opbevaret dokumentation for, at G1 opfyldte betingelserne for at kunne modtage udlodning efter spilleafgiftslovens § 13, kunne en sådan dokumentation naturligvis være fremlagt i retssagen som bilag, og dette er ikke sket.

Det kan heller ikke - på baggrund af de oplysninger, der foreligger i retssagen - lægges til grund, at G1 faktisk har - eller havde - et velgørende eller almennyttigt formål i spilleafgiftslovens forstand.

Det må tværtimod på baggrund af G1s vedtægter og årsregnskaber samt de foreliggende oplysninger om foreningens faktiske virke lægges til grund, at G1 ikke kan anses for at have et velgørende eller almennyttigt formål i spilleafgiftslovens forstand. H1 er derfor afskåret fra at få nedsat spilleafgiften på baggrund af udlodninger til foreningen.

Det følger således af såvel formålsbestemmelsen i vedtægternes § 3 som af den generelle beskrivelse af G1 på foreningens hjemmeside, der er gengivet i SKATs afgørelse (bilag 10, side 9-12), at foreningen sigter efter et højt og decideret elitært niveau inden for håndbold og fodbold. I overensstemmelse hermed fremgår det også af § 4.1 i vedtægterne for G1 (bilag A, side 2), at det alene er personer, "som kan godkendes af bestyrelsen", der kan optages som medlemmer, og der er således ikke ifølge vedtægterne en generel og åben adgang for alle til at blive medlemmer af foreningen. Den af H1 i 2015 indhentede erklæring fra bestyrelsesformanden NI (bilag 3) dokumenterer ikke, at det skulle forholde sig anderledes, end foreningen har anført i vedtægterne og på deres hjemmeside. Foreningen lever derfor ikke op til kravet om, at afgrænsningen af begunstigede skal ske på baggrund af objektive retningslinjer til sikring af, at foreningens midler kommer en videre og ubestemt kreds af personer til gode, og udbud af aktiviteter indenfor håndbold og fodbold på elitært niveau er ikke et almennyttigt formål.

Vedtægternes bestemmelser om medlemsdemokrati og -inddragelse må også indgå ved vurderingen af, om foreningen kan karakteriseres som almennyttig. Disse forhold afspejler således graden af foreningens åbenhed over for den brede og ubestemte kreds af personer, og et egentligt medlemsdemokrati sikrer i sagens natur, at aktiviteter og anvendelse af foreningens midler besluttes i overensstemmelse med de ønsker, der består i denne bredere og ubestemte kreds af personer, jf. herved også UfR 2015.391 H.

Det følger af § 9.4 i G1s vedtægter, at det kun er personer, der har været medlem af foreningen i mindst tre år, der kan vælges til bestyrelsen, og bestyrelsesmedlemmerne vælges for 4 år ad gangen, jf. vedtægternes § 9.3. Adgangen for foreningens menige medlemmer til at blive medlem af bestyrelsen er således begrænset. Også dette taler imod at anse G1 for en tilstrækkelig bred og åben almennyttig forening.

Til sammenligning kan henvises til Forening 1s standardvedtægter for idrætsforeninger med flere idrætsaktiviteter i én samlet juridisk enhed (bilag G), som er tilgængelige på Forening 1s hjemmeside. Heraf fremgår det af Forening 1s kommentar til § 2, stk. 2, på side 1, at det almennyttige formål bør understreges allerede i formålsbestemmelsen. Desuden fremgår det af § 8, stk. 8, at ethvert medlem, der er fyldt 15 år, er valgbar til bestyrelsen, og bestyrelsesmedlemmerne er på valg hvert andet år, jf. § 11, stk. 2.

G1 opkræver desuden meget høje kontingenter fra sine medlemmer. Det fremgår af oplysningerne på foreningens hjemmeside, at der betales for 10 måneder pr. år, og at kontingentet består af et månedligt grundbeløb på 600 kr. tillagt en månedlig ydelse på 200 kr. pr. ugentlig træningsdag, jf. bilag 10, side 9, sidste afsnit. For et medlem, som deltager i én ugentlig træningsdag, vil det årlige kontingent således løbe op i 14.000 kr. Også herved adskiller foreningen sig fra en sædvanlig almennyttig idrætsforening, da en forening med så høje kontingenter ikke kan siges at være almennyttig og komme en "bredere kreds" af personer til gode.

Dette understøttes yderligere af foreningens reviderede årsrapporter for perioden 2012-2014 (bilag 1113).

Af årsrapporten for 2012 (bilag 11) fremgår det blandt andet, at G1 i dette år havde såkaldte "direkte omkostninger" på i alt 852.742 kr. Af note 2 til årsrapporten fremgår, at disse omkostninger blandt andet dækker over en "fodboldrejse" til en værdi af 670.355 kr.

Ifølge årsrapporten for 2013 (bilag 12) er det i dette år 366.175 kr. ud af de direkte omkostninger på i alt 574.666 kr., der er gået til en fodboldrejse, og i 2014 er der brugt 420.486 kr. på en fodboldsrejse ud af de samlede direkte omkostninger på 652.674 kr. (bilag 13).

Derudover har G1 i alle de tre år haft en række eksterne omkostninger, der ifølge note 3 til regnskaberne blandt andet dækker over poster som "Repræsentation restaurant", "Repræsentation vin, tobak, øl", "Repræsentation gaver, blomster". I 2012 løb udgifterne hertil op i 24.116 kr. (bilag 11, side 12)

Også på baggrund af årsrapporterne kan det dermed konstateres, at overskuddet i G1 ikke er gået til velgørende formål og ikke er kommet en bredere kreds af personer til gode. Efter en samlet vurdering af foreningens vedtægter kan G1 ikke karakteriseres som en amatøridrætsforening med et almennyttigt eller velgørende formål.

Dette understøttes yderligere af G1s kontoudskrifter fra F2-Bank, hvoraf det fremgår, at G1 i perioden fra den 22. maj til den 17. juni 2013 har udbetalt en række beløb på 2.800 kr. til et større antal navngivne personer under overskriften "1. holdsspiller" og "1. hold", jf. bilag H, side 2-3.

Skatteministeriet har opfordret (B) H1 til at redegøre for, hvad udbetalingerne dækker over, herunder at oplyse om, hvorvidt G1 har haft et førstehold, der har deltaget i turneringer m.v.

Til besvarelse heraf har H1 oplyst, at udbetalingerne er udtryk for udgifter til "hjælpetrænere, som er blevet aflønnet for deres assistance" jf. processkrift II, side 1. Oplysningen baserer sig på en e-mailkorrespondance med OI, som ifølge G’s årsrapporter (bilag 11-13) var direktør i G1 i de omhandlede indkomstår, 2012-2014 (bilag 15).

Forklaringen forekommer imidlertid helt usandsynlig, da det af G1s kontoudskrifter i øvrigt fremgår, at betalinger til trænere konsekvent er blevet betegnet som værende netop dét, under overskrifterne "Træner kontrakt", "Trænerkontrakt", og "Trænerløn", jf. bilag H.

Det er således fortsat uvist, hvorfor G1 har udbetalt penge til en lang række personer under angivelse af "1.holdsspiller" og "1. hold".

Hertil kommer, at det følger af vedtægternes § 3.2, at foreningen kan "anvende et eventuelt overskud eller modtagne støttemidler til at støtte andre sports- og idrætsforeninger, som tilgodeser samme formål", jf. bilag A, side 1. Dette indebærer i sig selv, at H1 ikke kan opnå nedslag i spilleafgiften på baggrund af udlodninger til G1. Således har G1 på baggrund af vedtægtsbestemmelsen adgang til at anvende udlodningsmidlerne til andre formål end sit eget, hvorfor det bliver ganske umuligt for udlodderen at vide, hvorvidt der faktisk udloddes til almenvelgørende formål.

3.2 Modydelse i forbindelse med udlodningerne

Det fulgte af § 13, stk. 5, i den dagældende spilleafgiftslov, at Skatteministeren kunne fastsætte nærmere regler om betingelserne for udlodning af midler og afgiftsnedslaget. Denne beføjelse er udnyttet ved bekendtgørelse om afgifter af spil, nr. 1139 af 5. december 2011, som i §§ 4-7 opstiller en række specifikke betingelser for afgiftsnedsættende udlodning af midler.

Af bekendtgørelsens § 7 følger, at:

"Tilladelsesindehaveren må ikke betinge sig nogen form for modydelser fra udlodningsmodtageren i forbindelse med udlodning af midler og må ikke på anden vis udnytte udlodningen i markedsføringsøjemed. Udlodningsmodtager må ikke reklamere for eller på anden måde begunstige tilladelsesindehaver." (min understregning)

Det følger af bestemmelsen, at en udlodning - for at berettige til nedslag i afgiften - skal være en ensidig disposition med karakter af en donation. Indehaveren af en spillehal kan således ikke få nedsat sin afgift, hvis denne har modtaget nogen form for modydelse fra udlodningsmodtageren, idet udlodningen så ikke kan betragtes som en ensidig disposition til begunstigelse af et velgørende formål, men derimod som en del af en gensidigt bebyrdende aftale, hvor udlodderen opnår en begunstigelse i bytte for sin udlodning.

Adgangen til afgiftsnedsættelse efter bestemmelsen i den dagældende spilleafgiftslovs § 13 blev ophævet ved lov nr. 1574 af 15. december 2015. Baggrunden herfor var en afdækning i medierne af omfattende svindel med udlodningsmidler fra spillehaller, som efterfølgende blev bekræftet af kontroller foretaget af skattemyndighederne.

H1s udlodninger til G1 udgjorde ikke ensidige dispositioner, men var derimod betingede af opnåelse af en modydelse i form af et lån på 600.000 kr. på favorable vilkår, jf. bilag F, side 3, afsnit 3, og side 4, 3. afsnit. Udlodningerne opfylder dermed ikke betingelserne for at opnå afgiftsnedsættelse, jf. § 7 i bekendtgørelsen om afgifter af spil.

Politirapporterne og de beslaglagte dokumenter (bilag B-F) dokumenterer dette, og at man har forsøgt at dække over det faktum, at udlodningerne og långivningen var led i en samlet aftale og dermed gensidigt betingede af hinanden.

Det fremgår af politiets aflytningsrapporter, at der har været en eksplicit forståelse mellem SC og KM om, at det var en ren formalitet uden reelt indhold, at lånet skulle oprettes mellem KM og brødrene NS privat, jf. eksempelvis bilag B, side 5, 4.-9. afsnit, samt side 7, 3.-4. afsnit.

Dette understøttes endvidere af, at SJ og SC er anført som underskrivere af aftalen om udlodninger på vegne af H1 (bilag D), ligesom hensigtserklæringen om udlodning til G1 er underskrevet af SC på vegne af H1 (bilag E).

I den omhandlede periode var SC desuden registreret som medlem af direktionen i H1, og han kunne på den baggrund i følge selskabets tegningsregler forpligte selskabet, jf. bilag 2, side 4 og 5.

Det må på den baggrund lægges til grund, at H1 er den reelle modtager af beløbet på 600.000 kr.

Det bemærkes herved, at der ikke foreligger nogen oplysninger om, hvorfor SJ og SC lige på dette tidspunkt havde brug for at låne hver 300.000 kr. af KM, og H1 har ikke opfyldt ministeriets opfordring (3) om at oplyse nærmere om relationen mellem KM og brødrene NS eller om baggrunden for etableringen af dette usædvanlige lån.

Det kan således ikke - som hævdet af H1 - lægges til grund, at der ikke er nogen sammenhæng mellem udbetalingen af 600.000 kr. fra KM til SC og udlodningerne fra H1 til G1.

Det bemærkes herved også, at det under alle omstændigheder ikke er afgørende for spørgsmålet om, hvorvidt udlodningen til G1 er sket til gengæld for en modydelse, om lånet er ydet direkte mellem G1 og H1. Hvis udlodningen til G1 var betinget af, at KM som bestyrelsesformand for G1 ydede to af H1s tre hovedaktionærer et lån på favorable vilkår, så er udlodningen sket til gengæld for en modydelse.

Ifølge H1 er lånet ikke ydet på favorable vilkår, herunder fordi lånet ifølge den skriftlige låneaftale blev ydet med en rente på 0,1 pct. pr. måned af den til enhver tid værende restgæld, jf. bilag 4.

Hertil bemærkes, at det er ubestridt, at der aldrig er opkrævet eller betalt renter af lånet, jf. stævningen side 6, 4. afsnit. Dette fremgår også af SCs forklaring til Y1s Politi (bilag F, side 3, 3. afsnit). Uanset hvad der fremgår af låneaftalen i bilag 4, kan det således ikke lægges til grund, at lånet reelt blev forrentet med 0,1 pct. pr. måned.

Ved afhøringen anførte SJ, at "det på daværende tidspunkt ikke var muligt for nogen at låne kr. 600.000 i en bank" og "at det nok ikke ville være muligt at låne penge i en bank til reelt 0%", jf. bilag F, side 4, 3. afsnit. At lånet blev givet på favorable vilkår, fremgår allerede derved, at H1 - som på grund af store økonomiske problemer ikke kunne låne penge andre steder - opnåede et de facto rentefrit, langfristet lån på 600.000 kr. uden nogen form for sikkerhedsstillelse og uden krav om overholdelse af en fast afdragsplan. Afdragene på lånet blev først påbegyndt i april 2015, hvilket vil sige efter Politiets afhøring af SC og efter skattesagens opståen.

Lånet er heller ikke tilbagebetalt i overensstemmelse med den foreliggende låneaftale, og H1 har herom blot oplyst, at SJ og SC ikke har haft den fornødne likviditet til at afdrage hele lånet inden for de aftalte 60 måneder fra lånetidspunktet.

Det kan på den baggrund ikke lægges til grund, at der med udbetalingen af de omhandlede 600.000 kr. er tale om et lån med tilbagebetalingspligt i større omfang, end tilbagebetaling faktisk er sket. På det foreliggende grundlag må det derfor lægges til grund, at der reelt kun var tilbagebetalingspligt for så vidt angår de 200.000 kr., der faktisk er tilbagebetalt. På den baggrund er det åbenbart, at "lånet" blev ydet på særdeles favorable vilkår.

H1 har endvidere gjort gældende, at såfremt det lægges til grund at lånet var en modydelse for udlodningerne, er der alene grundlag for at nægte nedslag i betaling af spilleafgift i relation til de udlodninger, som tidsmæssigt er snævert forbundet med underskrivelsen af lånedokumentet. På baggrund af de foreliggende omstændigheder må det imidlertid lægges til grund, at samtlige de omhandlede udlodninger fra H1 til G1 var motiveret af muligheden for at opnå en modydelse i form af et lån på favorable vilkår.

H1 har kort før forberedelsens afslutning gjort gældende, at "politirapporten af 19. april 2013 i bilag B ikke skal tillægges bevismæssig værdi i sagen, jf. princippet om bevisumiddelbarhed", og at "den fremlagte afhøringsrapport i bilag F ikke skal tillægges bevismæssig værdi i sagen, jf. princippet i retsplejelovens § 871, stk. 2, nr. 3", jf. processkrift III, side 2 og 3.

Det er imidlertid ganske almindeligt, at politirapporter indgår som bevismidler i skattesager, jf. f.eks. TfS 1999.744 Ø, SKM2004.232.ØLR, SKM2007.205.ØLR og SKM2011.28.BR.

Jeg henviser desuden til UfR 2004.1895 H, under hvilken sag sagsøgeren bl.a. gjorde gældende, at der ikke kunne tillægges de oplysninger, som skulle være afgivet over for politiet, nogen vægt i sagen, idet de pågældende kunne og burde have været ført som vidner, dersom sagsøgte ønskede, at deres udsagn skulle indgå i sagen. Både landsretten og Højesteret lagde imidlertid vægt på de fremlagte politirapporter og de heri gengivne forklaringer.

Praksis er entydigt den, at politirapporter kan tillægges bevismæssig betydning i skattesager. Den retspraksis, som H1 henviser til i processkrift III, side 2 og 3, udgøres da også alene af kendelser i henholdsvis en straffesag og en rigsretssag. Den foreliggende sag er et civilt søgsmål, som i sin natur er væsensforskellig fra både straffe- og rigsretssager.

Hvilken bevismæssig værdi en politirapport tillægges, beror naturligvis på en konkret vurdering, som retten må foretage i forbindelse med pådømmelsen af den samlede sag. I den konkrete sag er der tale om politirapporter, der alle har relevans ved bedømmelse af sagen, og hvis indhold i betydelig grad støttes af de foreliggende dokumentbeviser.

3.3 Ekstraordinær genoptagelse

Det følger af skatteforvaltningslovens § 32, stk. 1, nr. 3, at skattemyndighederne kan foretage en ekstraordinær genoptagelse af et afgiftstilsvar, hvis den afgiftspligtige eller nogen på dennes vegne forsætligt eller groft uagtsomt har bevirket, at afgiftstilsvaret er fastsat på et urigtigt eller ufuldstændigt grundlag.

I den foreliggende sag har H1 udloddet midler til en række foreninger uden først at sikre sig og indhente dokumentation for, at midlerne er gået til velgørende formål, som krævet i den dagældende spillelovs § 13, stk. 1 og 2, samt bekendtgørelse om afgifter af spil, § 4. H1 skulle have indhentet og opbevaret dokumentationen forud for udlodningerne, og da dette ikke er sket, er der som minimum handlet groft uagtsomt. Det er også mindst groft uagtsomt, at H1 har udloddet midler til en forening, der faktisk ikke har et almennyttigt formål.

Hertil kommer, at udlodningerne fra H1 til G1 var betingede af opnåelsen af en modydelse i form af et lån på 600.000 kr. på favorable vilkår, hvilket er i direkte modstrid med betingelsen i § 7 i bekendtgørelsen om afgifter afspil. Også herved er der som minimum handlet groft uagtsomt.

Ansættelsen for 2012 kan derfor genoptages ekstraordinært, jf. skatteforvaltningslovens § 32, stk. 1, nr. 3.

…"

Parterne har under hovedforhandlingen nærmere redegjort for deres opfattelse af sagen.

Retsgrundlaget

Vedrørende spilleafgift

Bestemmelsen i § 12 i lov nr. 698 af den 25. juni 2010 om afgifter af spil, hvilken bestemmelse var gældende i den for sagen omhandlede periode, var sålydende:

"§ 12

Indehavere af tilladelse til udbud af spil på spilleautomater med gevinster efter § 19 i lov om spil skal betale en afgift på 41 pct. af bruttospilleindtægten.

Stk. 2. Der skal af spilleautomater opstillet i en restauration ud over den i stk. 1 nævnte afgift betales en afgift på 30 pct. af den del af bruttospilleindtægten, der i afgiftsperioden overstiger 30.000 kr.

Stk. 3. Der skal af spilleautomater opstillet i en spillehal ud over den i stk. 1 nævnte afgift betales en afgift på 30 pct. af den del af bruttospilleindtægten, der i afgiftsperioden overstiger 250.000 kr. Beløbet på 250.000 kr. tillægges 3.000 kr. pr. automat for indtil 50 automater og 1.500 kr. pr. automat derudover.

Stk. 4. Afgiften efter stk. 1-3 opgøres særskilt for hver enkelt restauration eller spillehal."

Efter den nævnte lov nr. 698 af den 25. juni 2010 om afgifter af spil som ændret ved lov nr. 223 af 22. marts 2011 § 13, stk. 2, nr. 1, jf. stk. 1, hvilke bestemmelser var gældende for den i sagen omhandlede periode, var det muligt at opnå et nedslag i spilleafgiften:

"§ 13.

Hvis indehaveren af en tilladelse til en spillehal udlodder midler til velgørende formål her i landet eller i et EU- eller EØS-land, gives der et nedslag på 95 pct. i den del af afgiften, der overstiger 31 pct. af bruttospilleindtægten, jf. § 12, stk. 3.

Stk. 2. Ved velgørende formål i stk. 1 forstås:

1) Velgørende og almennyttige foreninger m.v., der er godkendt efter ligningslovens § 8 A, eller med formål, som kan omfattes af momslovens § 13, stk. 1, nr. 18.

2) Kulturelle arrangementer på friluftsscener og i koncertsale med musik og sang, teater med pantomine og børneforstillinger og pige og drengegarder i forlystelsesparker.

…"

Der fremgår af ligningslovens § 8A blandt andet følgende bestemmelser, som også var gældende for den i sagen omhandlede periode:

"§ 8A

Ved opgørelsen af den skattepligtige indkomst kan fradrages gaver, som det godtgøres, at giveren har ydet til foreninger, stiftelser, institutioner mv., hvis midler anvendes i almenvelgørende eller på anden måde almennyttigt øjemed til fordel for en større kreds af personer…

Stk. 2. Fradragsretten efter stk. 1 er betinget af, at foreningen eller det religiøse samfund m.v. er godkendt her i landet eller i et andet EU/EØS-land, hvor det er hjemmehørende, for det kalenderår, hvori donationen gives, jf. stk. 3. Det skal af vedtægter, fundats el.lign. fremgå, at formålet er almenvelgørende, dvs. at midlerne alene kan anvendes til støtte for en videre kreds af personer, som er i økonomisk trang eller har vanskelige økonomiske forhold, eller til et formål, som ud fra en i befolkningen almindeligt herskende opfattelse kan karakteriseres som nyttigt, og som kommer en vis større kreds til gode, eller at der er tale om et trossamfund. Det skal tilsvarende fremgå, at et likvidationsprovenu eller overskud ved opløsning skal tilfalde en anden velgørende forening m.v.

…"

Der fremgår af bestemmelsen i momslovens § 13, stk. 1, nr. 17, hvilken bestemmelse svarer til bestemmelsen i § 13, stk. 1, nr. 18, i den dagældende momslov, lov nr. 1134 af 4. december 2009, følgende:

"§13

Følgende varer og ydelser er fritaget for afgift:

….

Varer og ydelser, der leveres i forbindelse med afholdelsen af velgørende arrangementer. Afgiftsfritagelse meddeles efter forudgående ansøgning til told- og skatteforvaltningen. Som velgørende arrangementer anses arrangementer af kortere varighed, hvis overskud fuldt ud anvendes til velgørende eller på anden måde almennyttige formål. Det er en betingelse for meddelelse af afgiftsfritagelse, at leveringen sker for arrangørens regning og risiko, og at arrangøren ikke i øvrigt driver virksomhed med levering af tilsvarende varer og ydelser. Indsamling og salg af brugte varer af ringe værdi, der foretages af velgørende foreninger m.fl., fritages ligeledes for afgiften efter forudgående ansøgning til told- og skatteforvaltningen. Det er en betingelse for meddelelse af afgiftsfritagelse, at den velgørende forening m.fl. ikke i øvrigt driver virksomhed, der er registreringspligtig efter § 47, og at salget udelukkende sker til virksomheder, der er registrerede efter §§ 47, 49, 51 eller 51 a. Skatteministeren kan fastsætte nærmere regler for meddelelse af fritagelse

…"

Af forslag til ændring af merværdiafgiftsloven, lovforslag nr. 137 af 27. februar 2002, fremgår blandt andet følgende:

" § 1

I lov om merværdiafgift (momsloven), jf. lovbekendtgørelse nr. 804 af 16. august 2000 som blandt andet ændret ved § 3 i lov nr. 1299 af 20. december 2000 og senest ved § 1 i lov nr. 1088 af 19. december 2001, foretages følgende ændringer:

1. I § 13, stk. 1, indsættes efter nr. 21 som nr. 22:

»22) Varer og ydelser, der leveres af almenvelgørende eller på anden måde almennyttige foreninger m.fl. i forbindelse med afholdelsen af aktiviteter under forudsætning af, at fritagelsen ikke vil kunne fremkalde konkurrencefordrejning. Det er en betingelse, at overskuddet fuldt ud anvendes til foreningens eget formål samt at overskuddets anvendelse på anmodning af de statslige told- og skattemyndigheder kan dokumenteres. Levering af varer og ydelser af forretningsmæssig karakter er ikke omfattet af fritagelsen. De foreninger, der er nævnt i 1. pkt., og som ønsker fritagelse, skal anmelde sig ved de statslige told- og skattemyndigheder. De statslige told- og skattemyndigheder offentliggør en liste over anmeldte foreninger m.fl.«

Af bemærkningerne til den nævnte § 1, nr. 1, for så vidt angår dagældende § 13, stk. 1, nr. 22, fremgår blandt andet følgende:

"Til § 1

Til nr. 1

Der stilles forslag om, at almenvelgørende eller på anden måde almennyttige foreningers salg af varer og ydelser i forbindelse med foreningernes aktiviteter bliver fritaget for moms, så længe fritagelsen ikke vil kunne fremkalde konkurrencefordrejning. Det er endvidere en betingelse, at overskuddet anvendes fuldt ud til foreningens eget formål og at overskuddets anvendelse kan dokumenteres. Salg af forretningsmæssig karakter er ikke omfattet af fritagelsen.

Afgrænsningen af hvilke foreninger m.fl., der momsmæssigt anses for at være almenvelgørende eller på anden måde almennyttige ændres ikke ved lovforslaget. Afgrænsningen er den samme som praksis efter momslovens § 13, stk. 1, nr. 18, således at de foreninger m.fl., der hidtil har kunnet opnå fritagelse efter nr. 18, som udgangspunkt også vil kunne opnå momsfritagelse efter nr. 22.

Som eksempler på almenvelgørende eller på anden måde almennyttige formål kan nævnes amatøridrætsarbejde, sygdomsbekæmpelse, forebyggende børne- og ungdomsforsorg, u-landshjælp samt kirkeligt arbejde. Det er bredden i overskuddets anvendelse, der er afgørende for, om overskuddet kan anses for at blive anvendt til almennyttige formål. Overskuddet skal med andre ord komme en videre kreds af personer til gode.

De aktiviteter, der er omfattet af fritagelsen, er aktiviteter, der ligger indenfor foreningens formål. Aktiviteter inden for foreningens formål omfatter aktiviteter, der fremgår direkte af formålet, aktiviteter i tilknytning hertil samt andre aktiviteter, der typisk udnyttes i forbindelse med almenvelgørende eller almennyttigt arbejde.

Til illustration kan nævnes, at en idrætsklubs primære formål er at dyrke idræt.

Salg af mad- og drikkevarer, badges, tørklæder m.v. i forbindelse med afholdelse af et stævne, klubkamp eller lignende klubaktiviteter vil være aktiviteter i tilknytning til klubbens formål og dermed være omfattet af fritagelsen. Ligesom almindelige sponsorater, herunder hovedsponsorater, salg af bandereklame m.v. vil være omfattet.

Afholder en idrætsklub f.eks. en julebasar eller en sommerfest vil denne aktivitet ligeledes være omfattet af fritagelsen, idet sådanne lejlighedsvise arrangementer er aktiviteter, der typisk udnyttes i det velgørende eller almennyttige arbejde til indsamling af midler til foreningens primære formål.

Som eksempel på en aktivitet, der ikke kan anses for at være i tilknytning til idrætsklubbens formål eller en aktivitet, der typisk udnyttes i det velgørende eller almennyttige arbejde, kan nævnes afholdelse af kommerciel foredrags- eller kursusvirksomhed i f.eks. »teambuilding«.

Foreninger med brede formålsbestemmelser som f.eks. humanitære foreninger vil have aktiviteter af mere varieret karakter, og vurderingen af hvilke aktiviteter, der er omfattet af fritagelsen vil derfor være tilsvarende bredere. Arrangerer en sådan forening en koncert, racerfestival eller lignende vil disse være omfattet af fritagelsen.

Det er en betingelse, at overskuddet anvendes fuldt ud til foreningens velgørende eller almennyttige formål. Med overskud menes overskud efter afholdelse af udgifter, idet der i øvrigt kan henvises til praksis herom efter lovens § 13, stk. 1, nr. 18. Foreninger som ikke har et almenvelgørende eller på anden måde almennyttigt formål er ikke omfattet af forslaget.

…"

Der fremgår af bestemmelsen i spilleafgiftslovens § 13, stk. 5, hvilken bestemmelse også var gældende i den for sagen omhandlede periode, følgende:

Stk. 5. Skatteministeren kan fastsætte nærmere regler om betingelserne for udlodning af midler og afgiftsnedslaget."

Dette var udmøntet i bekendtgørelse nr. 1139 af 5. december 2011 om afgifter af spil, hvoraf blandt andet fremgår § 4 og § 7:

" § 4

Før udlodning af midler foretages skal tilladelsesindehaveren sikre sig, at modtager opfylder betingelserne for at kunne modtage udlodning til velgørende formål efter § 13 i lov om afgifter af spil. Tilladelsesindehaveren skal sikre sig dokumentation for, at modtageren enten er godkendt efter ligningslovens § 8 A, har formål som kan omfattes af reglerne i momslovens § 13, stk. 1, nr. 17, er arrangør af et kulturelt arrangement på friluftsscene eller i koncertsal med musik og sang, er et teater med pantomime- eller børneforestillinger, eller er en pige- eller drengegarde i en stor forlystelsespark.

Stk. 2. Dokumentationen efter stk. 1 skal opbevares som en del af tilladelsesindehaverens regnskabsmateriale.

…

§ 7

Tilladelsesindehaveren må ikke betinge sig nogen form for modydelser fra udlodningsmodtageren i forbindelse med udlodning af midler og må ikke på anden vis udnytte udlodningen i markedsføringsøjemed. Udlodningsmodtager må ikke reklamere for eller på anden måde begunstige tilladelsesindehaver."

Bestemmelsen i den ovenfor nævnte spilleafgiftslovs § 13 er senere ophævet ved lov nr. 1574 af den 15. december 2015.

Der fremgår blandt andet følgende af lovforslag nr. 15 af 7. oktober 2015:

"…3.2.2. Afgiftsnedslag i forbindelse med udlodninger til almennyttige formål

…

3.2.2.2. Lovforslaget

Muligheden for, at en spillehal med gevinstgivende spilleautomater kan få et nedslag i afgiften for udlodning af midler til velgørende formål i Danmark eller i et EU- eller EØS-land, foreslås ophævet.

Der er konstateret omfattende snyd i forhold til den ordning, der gør det muligt for spillehaller med gevinstgivende spilleautomater at udlodde til velgørende foreninger. Med den nuværende ordning er det muligt at snyde ved bl.a. at foretage uretmæssige nedslag i afgiften og lave aftaler om returkommission og ulovlige modydelser.

Midlerne er i flere tilfælde ikke udloddet til velgørende formål, som er formålet med afgiftsnedslaget. Når der i forbindelse med en udlodning gives afslag i afgiften på 95 pct. finansieres hovedparten af udlodningen af staten. Det er derfor vigtigt at sikre, at udlodningerne kommer i de rette lommer. Der er svindel med fiktive foreninger, foreninger med få medlemmer, som dermed ikke er almennyttige, ulovlige modydelser og returkommission m.v., som vanskeligt kan kontrolleres.

…"

Vedrørende ekstraordinær genoptagelse

Der fremgår af skatteforvaltningslovens § 31, stk. 1, og § 32, stk. 1, nr. 3, hvilke bestemmelser også var gældende i den for sagen omhandlede periode, følgende:

"§ 31

Told- og skatteforvaltningen kan ikke afsende varsel om fastsættelse eller ændring af afgiftstilsvar senere end 3 år efter angivelsesfristens udløb…

…

§32

Uanset fristerne i § 31 kan et afgiftstilsvar eller en godtgørelse af afgift fastsættes eller ændres efter anmodning fra den afgiftspligtige henholdsvis den godtgørelsesberettigede eller efter told- og skatteforvaltningens bestemmelse, hvis:

…

3. Den afgiftspligtige henholdsvis den godtgørelsesberettigede eller nogen på dennes vegne forsætligt eller groft uagtsomt har bevirket, at afgiftstilsvaret eller godtgørelsen er fastsat på et urigtigt eller ufuldstændigt grundlag.

..."

Rettens begrundelse og resultat

Det følger af ordlyden af dagældende spilleafgiftslovs § 13, stk. 1, at hvis indehaveren af en tilladelse til en spillehal udlodder midler til velgørende formål, gives der et nedslag på 95 pct. i den del af spilleafgiften, der overstiger 31 pct. af bruttospilleindtægten. Af bestemmelsens stk. 2, fremgår, at der ved velgørende formål forstås velgørende og almennyttige foreninger m.v., der er godkendt efter ligningslovens § 8A, eller med formål, som kan omfattes af momslovens dagældende § 13, stk. 1, nr. 18, det vil sige til velgørende eller på anden måde almennyttige formål.

Sagen angår i første række, om de udlodninger, som H1 har foretaget til G1, er sket til velgørende eller på anden måde almennyttige formål, og hermed om H1 har været berettiget til nedslag i spilleafgiften for de udlodninger, som er sket til G1.

Vurderingen af, om G1 - der ikke var godkendt efter ligningslovens § 8A - var en forening med et velgørende eller på anden måde almennyttigt formål, må ske på baggrund af en konkret vurdering af den bevisførelse om G1, som retten er blevet præsenteret for under hovedforhandlingen, og som overvejende har bestået i dokumentbevis.

Det påhviler H1 at godtgøre, at G1 var en forening med et velgørende eller på anden måde almennyttigt formål, og retten bemærker herved, at der må foretages en sædvandig bevisvurdering.

Det kan lægges til grund, at de første udlodninger fra H1 til G1 fandt sted i 2012, hvor H1 foretog to udlodninger på hver 50.000 kr. - henholdsvis den 22. marts 2012 og den 30. maj 2012 - og at H1 fra januar 2013 og frem til udlodningerne ophørte hver måned overførte 50.000 kr. til G1, når bortses fra april 2013, hvor der blev overført 75.000 kr. I perioden frem til den 30. november 2014 udloddede H1 i alt 1.325.000 kr. til G1, hvorved H1 opnåede et nedslag i spilleafgiften på 1.258.750 kr.

Efter bevisførelsen, herunder de dokumenterede telefonlytninger, lægges det til grund, at der i december 2012 var drøftelser mellem direktør SC fra H1 og G1 om at indlede et tættere samarbejde, at der i december 2012 blev udarbejdet udkast til en aftale, som ikke blev underskrevet, og at SC på vegne af H1 den 8. februar 2013 underskrev en hensigtserklæring angående udlodning af midler til G1. Det er videre oplyst, at G1s daværende bestyrelsesformand KM gav SC og SJ et lån på samlet 600.000 kr., jf. den fremlagte låneaftale, og at lånet den 12. februar 2013 blev overført til SCs personlige konto.

Om G1 er det i vedtægterne oplyst, at G1s formål er at drive sportscollege, herunder at undervise elever og trænere, for herved at højne niveauet og rammerne for udøvelse af idræt, og det fremgår videre blandt andet, at det er bestyrelsen og ikke generalforsamlingen, som fastsætter kontingentet, som det ellers er sædvanligt i foreninger.

Af de fremlagte årsregnskaber for de relevante år - årene 2012-2014 - fremgår, at G1s indtægter i alle tre år i det væsentlige har været sponsorater, og at G1s væsentligste udgifter har været en årlig fodboldrejse og personaleomkostninger. Endvidere fremgår det angående omkostninger, at der blandt andet har været afholdt "salgsomkostninger", herunder med hensyn til repræsentation-, reklame- og sponsoratudgifter.

Det er ubestridt, at det af G1s daværende hjemmeside fremgik, at G1 var målrettet unge, som ville gå i 10. klasse på G5 eller på G6, og som havde viljen og talentet til at nå langt med deres sport inden for fodbold eller håndbold, og at G1 var et supplement til den træning, som eleven eventuelt fik i sin fodbold- eller håndboldklub. På hjemmesiden oplystes videre blandt andet, at der gik 40 unge talentfulde fodbold- og håndboldspillere på G1, at deltagelse på G1 kostede et månedligt grundbeløb på 600 kr. i 10 måneder om året, det vil sige årligt 6.000 kr., og at det derudover kostede 200 kr. om måneden pr. ugentlig træningsdag, samt at G1s årlige sportsrejse "igen i år" gik til Y3-By i perioden 27. marts - 3. april 2015.

Udtalelsen af 13. september 2015, som NI i sin egenskab af bestyrelsesformand for G1 har afgivet til H1, og hvori det er anført blandt andet, at der var mulighed for at opnå medlemskab af G1 trods økonomiske udfordringer og meget begrænsede sportslige forudsætninger, samt at G1 ydede en særlig social indsats i samarbejde med Forbund X og Y5-By Kommune, støttes ikke af det i øvrigt oplyste, herunder regnskabsoplysningerne.

Forarbejderne til dagældende spilleafgiftslovs § 13 omtaler ikke, hvad der skal forstås ved velgørende og almennyttige foreninger og formål, og fortolkningen heraf må ske i lyset af formålet med bestemmelsen og den forståelse af velgørende og almennyttige foreninger og formål, som fremgår af forarbejderne til momsloven, og forståelsen af begreberne "velgørende og almennyttige" i anden lovgivning kan bidrage til fortolkningen.

Ved fortolkningen må det indgå som et moment, at bruttospilleindtægten fra spillemaskiner er belagt med en høj afgift, og at udlodninger til velgørende og almennyttige foreninger/formål medfører et nedslag på 95 pct. af den del af afgiften, der overstiger 31 pct. af bruttospilleindtægten. Efter en formålsfortolkning taler dette for, at "velgørende og almennyttige" ikke skal undergives en bredere fortolkning end i lovgivningen i øvrigt, hvor begreberne anvendes.

Ifølge bemærkningerne til lovforslag nr. 15 af 7. oktober 2015 om ændring af spilleafgiftsloven, fremgår, som ovenfor nævnt, om baggrunden for forslaget om ophævelse af dagældende § 13:

"Midlerne er i flere tilfælde ikke udloddet til velgørende formål, som er formålet med afgiftsnedslaget. Når der i forbindelse med en udlodning gives afslag i afgiften på 95 pct. finansieres hovedparten af udlodningen af staten. Det er derfor vigtigt at sikre, at udlodningerne kommer i de rette lommer. Der er svindel med fiktive foreninger, foreninger med få medlemmer, som dermed ikke er almennyttige, ulovlige modydelser og returkommission m.v., som vanskeligt kan kontrolleres."

Af bemærkningerne til lovforslag nr. 137 af 27. februar 2002 om ændring af merafgiftsloven, fremgår, som ovenfor nævnt af bemærkningerne til lovforslagets § 1, nr. 1, vedrørende dagældende lovs § 13, stk. 1, nr. 22:

"Afgrænsningen af hvilke foreninger m.fl., der momsmæssigt anses for at være almenvelgørende eller på anden måde almennyttige ændres ikke ved lovforslaget. Afgrænsningen er den samme som praksis efter momslovens § 13, stk. 1, nr. 18, således at de foreninger m.fl., der hidtil har kunnet opnå fritagelse efter nr. 18, som udgangspunkt også vil kunne opnå momsfritagelse efter nr. 22.