Spørgsmål

- Kan det bekræftes, at hvedefutures på Matif-børsen, indgået for at prissikre foderhvede til sin svineproduktion, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.?

- Kan det bekræftes, at hvedefutures på Matif-børsen, indgået for at prissikre foderbyg til sin svineproduktion, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.?

- Kan det bekræftes, at det ikke gør nogen forskel for svaret på spørgsmål 1, at de fysiske indkøb af hvede bliver mindre end det realistisk forventede, og det samlede antal af hvedefutures dermed overstiger det samlede faktiske indkøb?

- Såfremt spørgsmål 3 besvares benægtende, kan det da bekræftes, at de futurekontrakter, som svarer til det faktiske fysiske køb af hvede, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt., selv om det samlede antal indgåede futurekontrakter overstiger dette indkøb? Spørgsmålet bortfalder, såfremt spørgsmål 3 besvares med ja.

Svar

- Ja

- Ja

- Ja

- Bortfalder

Beskrivelse af de faktiske forhold

Spørgerens repræsentant har i anmodningen om bindende svar oplyst følgende:

Faktiske forhold

Spørgers forhold

Spørger er svineproducent med X hektar dyrket areal, heraf X hektar ejet jord. Han har ca. X årssøer med produktion af X smågrise med henblik på salg når de opnår en vægt på 30 kg. Spørger har sædvanligvis et forbrug af foderkorn på ca. 1.750 tons. Foderforbruget fordeles med ca. 1.000 tons hvede og ca. 750 tons byg. Han producerer selv ca. 600 tons hvede og ca, 350 tons byg, hvor de resterende ca. 400 tons hvede og ca. 300 tons byg skal købes af tredjemand. Vedlagt er 5 års hoved- og nøgletalsoversigt og produktionsgrundlag for 2015.

Som alle andre landmænd er spørger i en situation, hvor årets indtjening ikke blot er afhængig af mængden og prisen på smågrise, men også af prisen på foderkorn og byg, som udgør en væsentlig omkostning i svineproduktionen. Prisen på hvede og byg varierer ganske betydeligt (se mere i afsnittet nedenfor). Spørger har således en åbenlys interesse i at købe sit manglende foder, når han anser prisen for lav.

Såfremt prisen på foderkorn - inden spørger skal anvende foderet - opnår et niveau, som spørger finder gunstigt, ønsker han derfor at prissikre en del af eller hele sit kommende forbrug. Der er imidlertid en overvejende sandsynlighed for, at tidspunktet ikke indtræffer samtidig med, at han har plads i sine siloer. Der er yderligere den barriere, at landmænd også handler indbyrdes for at undgå den yderligere omkostning ved en mellemmand (grovvarefirmaer). Ved direkte handel mellem landmænd, er der den indbyggede konflikt, at den landmand, der ønsker at sælge sit korn, ønsker at sælge, når han anser prisen for høj, mens spørger ønsker at købe sit korn, når det er billigt.

Af denne årsag ønsker spørger derfor at indgå futurekontrakter på Matif-børsen med henblik på at prissikre sit kommende forbrug af foderhvede eller byg, når han anser prisen for lav. På tidspunktet for prissikringen købes hvedefutures på Matif-børsen, maksimalt svarende til den realistisk forventede mængde korn, der skal tilkøbes. Ud fra tidligere års resultater har spørger en realistisk tilgang til, hvor meget der skal tilkøbes. Den dag det fysiske korn købes, sælges samme antal hvedefutures. Grundet den parallelle udvikling mellem de danske priser på hvede/byg og Matif’s børspris på hvedefutures udlignes prisudviklingen fra tidspunktet for prissikring til købet af det fysiske korn, af tab eller gevinst på futurehandlen. Såfremt prisen på det fysiske korn er steget siden indgåelse af futures, opnår spørger en gevinst på futurekontrakten, omvendt vil en faldende pris på det fysiske korn blive modsvaret af et tab på kontrakten. I begge tilfælde bliver spørgers pris for kornet lig den pris, som er sikret under de indgåede futures.

Det er naturligvis væsentligt for spørger at kende den skattemæssige retsstilling af de påtænkte dispositioner, herunder særligt om gevinster og tab på futures er underlagt en symmetrisk skattemæssig behandling, således at hans fradrag for potentielle tab ikke er begrænsede.

Generelt om Matif-børsen og råvaremarkedet

Prisen på afgrøder afhænger af udbud og efterspørgsel, som blandt andet er påvirket af en lang række faktorer, herunder vejret. Afregningsprisen for hvede og raps varierer ganske betydeligt - selv inden for en kortere periode. Eksempelvis faldt hvedeprisen fra 138 DKK/hkg d. 7. maj 2014 til 116 DKK/hkg d. 27. maj 2014, hvilket er et prisfald på 16% i løbet af 20 dage.

Prisvariationen - og dermed prisrisikoen - bliver yderligere forøget af det faktum, at en given høst kan sælges/købes typisk over en periode over 2½ år (knap 2 år før den høstes og knap 1 år efter den er høstet).

Eksempelvis har der for foderhvede været følgende minimum og maksimum priser for høst 2010-2015:

| Høst |

Min DKK/hkg. |

(dato) |

Max DKK/hkg. |

(dato) |

| 2010 |

77 |

(11.03.2010) |

170 |

(27.05.2011) |

| 2011 |

114 |

(28.06.2011) |

164 |

(29.06.2012) |

|

| 2012 |

102 |

(15.03.2011) |

187 |

(29.11.2012) |

|

| 2013 |

112 |

(16.06.2014) |

160 |

(29.11.2012) |

| 2014 |

85 |

(23.09.2014) |

140 |

(09.11.2012) |

| 2015 |

86 |

(25.02.2016) |

129 |

(07.05.2014) |

Betydningen af denne prisvariation øges, idet et fysisk køb af korn kræver, at landmanden selv kan opbevare kornet på eget lager eller afholder omkostningerne ved at have kornet opbevaret ved grovvareforretningen som "oplagt korn". Denne prisvariation udgør derfor en prisrisiko for den enkelte landmand, eftersom der ikke nødvendigvis er sammenfald mellem lave råvarepriser og plads i den enkelte landmands siloer.

Det er muligt at reducere denne prisrisiko ved at indgå futures, som er en aftale om overdragelse af et aktiv til en på forhånd fastsat pris, hvor afviklingen af aftalen finder sted efter aftaletidspunktet. Når der indgås en hvedefuture fastlåses en kommende købspris for den fysiske hvede på det tidspunkt, hvor future-handlen indgås. Derfor er sådanne instrumenter anvendelige til prissikring af hvede. (For yderligere information om futures samt konkrete eksempler henvises der til notat, der er vedlagt anmodningen om bindende svar.

Denne form for prissikring i landbruget kan spores langt tilbage i historien, men særligt stiftelsen af Chicago Board of Trade i 1848, anses for en af de vigtigste begivenheder i futurenes historie. Her blev "to-arrive"-kontrakten stiftet. "To-arrive"-kontrakten tillod landmænd at fastlåse prisen på korn, selvom kornet først blev leveret på et senere tidspunkt. Dette var et resultat af, at både landmænd og handelsmænd indså, at selve salget og leveringen af korn ikke var af samme vigtighed som muligheden for at overføre prisrisikoen. Kontrakterne blev senere standardiseret og udgør i dag det, vi kendetegner som futures. Det var således netop prisrisikoen på korn og afgrøder, som var årsagen til udviklingen af det første futuremarked.

I Europa er afgrødebørser af nyere dato. Den første og toneangivende er Matif-børsen i Paris, som åbnede i 1999. I dag ejes Matif af New York Stock Exchange (NYSE) og kaldes derfor også NYSE Euronext-Matif. I relation til risikoafdækning, herunder prissikring af fysiske danske afgrøder, samler interessen sig derfor udelukkende omkring Matif-børsen, hvor én møllehvede- og rapsfuture repræsenterer 50 ton afgrøde. Aktuelt er det kun med handel af møllehvede- og rapsfutures, at Matif-børsen er tilstrækkelig likvid til, at den er velegnet til prissikring/risikostyring. Der handles således ikke futures vedrørende byg. (For yderligere information om Matif-børsen henvises der til afsnit 1 i notat, der er vedlagt anmodningen om bindende svar.

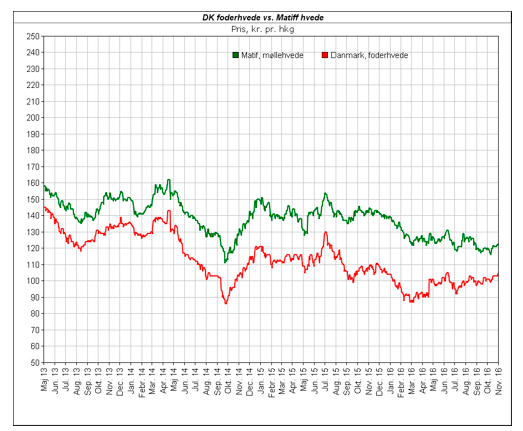

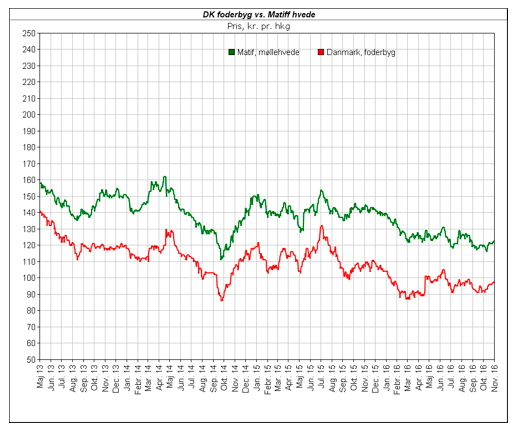

Det fremgår af Figur 1 nedenfor, at der er høj grad af parallelitet i udviklingen af prisen på dansk foderhvede og Matif’s børspris for møllehvede. Tilsvarende ses det i Figur 2 nedenfor, at der er høj grad af parallelitet i udviklingen af prisen på dansk foderbyg og Matif’s børspris for hvede. For at de handlede futures på Matif-børsen kan anvendes til prissikring, er det en forudsætning, at prisudviklingen på Matif-børsen er i overensstemmelse (= parallelitet) med prisudviklingen på det fysiske danske marked.

Figur 1. Prisudvikling på Matif-hvede og dansk foderhvede På websiden Kornbasen.dk indsamler Landboforeningen X dagligt den opnåelige landmandspris for foderhvede på det fysiske danske marked på baggrund af data indsamlet fra hvedeopkøbere og ligeledes den tilsvarende pris på møllehvedefuturen på Matif. Som future er der løbende valgt den forreste termin indtil 20 dage før kontraktudløb. Herefter er anvendt prisen for den næste kontrakt. (Kilde: KornBasen.dk)

Figur 2. Prisudvikling på Matif-hvede og dansk foderbyg. På websiden Kornbasen.dk indsamler Landboforeningen X dagligt den opnåelige landmandspris for foderbyg på det fysiske danske marked på baggrund af data indsamlet fra bygopkøbere og ligeledes den prisens på møllehvedefutures på Matif. Som future er der løbende valgt den forreste termin indtil 20 dage før kontraktudløb. Herefter er anvendt prisen for den næste kontrakt. (Kilde: KornBasen.dk)

Telefonsamtale med spørgerens repræsentant den 24. marts 2017

Spørgerens repræsentant er forespurgt om, hvad der nærmere ligger i bemærkningen om, at omfanget af indgåede futures vil stå i rimeligt forhold til det realistisk forventede køb af foderkorn.

Spørgerens repræsentant bemærkede ved telefonsamtalen, at skatteyderen selv dyrker korn, men ikke nok, og han har derfor også behov for at købe foderkorn.

Spørgerens repræsentant oplyste, dels at antallet af årssøer i årene fra 2011 til 2015 havde udgjort henholdsvis xxx, xxx, xxx, xxx og xxx stk. og dels at køb af foderkorn i 2015 havde udgjort i alt ca. 560.000 kg. Hun oplyste, at en futureskontrakt herefter påtænkes at ville lyde på køb af 500 tons foderkorn. Spørgerens repræsentant bemærkede, at skatteyderen i givet fald kunne forøge indkøbet af foderkorn ved at sælge en del af det korn, han selv dyrker, i stedet for at bruge det som foderkorn.

Spørgers opfattelse og begrundelse

Spørgerens repræsentant har i anmodningen om bindende svar fremført følgende:

Retsgrundlag

Skattemæssigt anses futures som standardiserede terminskontrakter og dermed finansielle kontrakter omfattet af de særlige regler om finansielle kontrakter i kursgevinstloven, jf. KGL § 29, stk. 1. Af KGL § 29, stk. 1, fremgår det, at personer ved opgørelsen af den skattepligtige indkomst skal medregne gevinster og tab på finansielle kontrakter. For fysiske personer gælder dog, at såfremt den finansielle kontrakt ikke har tilknytning til erhvervsmæssig virksomhed, kan tabet kun fratrækkes i det omfang tabet ikke overstiger tidligere års selvangivne gevinster på finansielle kontrakter, jf. KGL § 32, stk. 1, og stk. 2.

Disse særlige regler om finansielle kontrakter blev oprindeligt i 1991 indsat som §§ 8 C-8 G i den daværende kursgevinstlov. Af daværende KGL § 8 G fulgte, at der var begrænset fradragsret for tab på finansielle kontrakter, for hvilke det ikke kunne godtgøres, at kontrakten havde tilknytning til erhvervsmæssig virksomhed. Selvom ordlyden af reglerne om finansielle kontrakter er blevet ændret flere gange siden, har ændringerne ikke haft materiel karakter, hvorfor tidligere praksis fortsat finder anvendelse ved vurderingen af futurekontrakters tilknytning til erhvervsmæssig virksomhed efter den gældende KGL § 32, stk. 2.

Hvad der specifikt forstås ved "tilknytning til erhvervsmæssig virksomhed", fremgår ikke af bestemmelsen i KGL § 32. I punkt 158 i cirk. nr. 134 af 29/7 1992 som er citeret i bemærkningerne til § 32 i L 194, bemærkes det, at man i denne vurdering kan tage udgangspunkt i praksis vedrørende afgrænsningen af § 6, stk. 1 i den tidligere gældende kursgevinstlov.

Endvidere fremgår af bemærkningerne til KGL § 32, at det ud fra en konkret vurdering skal afgøres, hvorvidt der foreligger erhvervsmæssig tilknytning eller ej. Samtidig fremgår det, at finansielle kontrakter indgået med henblik på at sikre virksomhedens tilgodehavender og leverancer, anses for at have tilknytning til erhvervsmæssig virksomhed.

I forbindelse med behandlingen af L 194 blev der fremsat spørgsmål til KGL § 32, stk. 1 om personers tab på kontrakter (bilag 17 til L 194). Følgende fremgår bl.a. af Skatteministerens svar til Skatteudvalget:

"Hvorvidt en finansiel kontrakt kan anses for at have tilknytning til erhvervsmæssig virksomhed, må bero på en konkret vurdering foretaget med udgangspunkt i den gældende praksis på området. Da det er umuligt på forhånd at fastlægge alle tænkelige situationer, finansielle kontrakter kan indgå i, er det heller ikke hverken muligt eller hensigtsmæssigt at opstille sort-hvide regler for, hvornår en kontrakt kan anses for at have erhvervsmæssig tilknytning og hvornår der ikke kan anses at foreligge erhvervsmæssig tilknytning."

Ud fra en almindelig ordlydsfortolkning sammenholdt med karakteren af finansielle kontrakter må det lægges til grund, at kravet om erhvervsmæssig tilknytning indeholder en betingelse om, at den finansielle kontrakt vedrører en erhvervsrisiko. Dette stemmer overens med det i bemærkningerne anførte eksempel om, at valutaterminskontrakter, der indgås med henblik på at sikre en virksomheds tilgodehavender og leverancer, anses for at have tilknytning til erhvervsmæssig virksomhed. Dette må ligeledes betyde, at finansielle kontrakter, som er indgået med henblik på at opnå spekulative gevinster, ikke omfattes af bestemmelsen, eftersom begrebet spekulation ikke naturligt kan rummes i begrebet tilknytning til erhvervsmæssig virksomhed. Samme afgrænsning mellem begreberne lægges til grund i Skatteministerens svar på spørgsmål 8 til L 17 (vedtaget som lov nr. 233 af 8/4 1992), hvor det anføres:

"Når der er tale om deltagelse i et puljearrangement med henblik på opnåelse af en spekulativ gevinst, kan investeringen ikke have tilknytning til den pågældende erhvervsmæssige virksomhed, jf. KGL § 8 F, stk. 4, og § 8 G, stk. 1". (Svaret er gengivet i TfS 1992, 2 SKM.)

Samlet følger det af ovenstående, at det hverken er muligt eller hensigtsmæssigt at opstille sort-hvide regler for, hvornår en kontrakt kan anses for at have erhvervsmæssig tilknytning, da det er umuligt på forhånd at fastlægge alle tænkelige situationer, finansielle kontrakter (med erhvervsmæssig tilknytning) kan indgå i. I stedet vil der i alle tilfælde være tale om en konkret bevisvurdering, hvor skatteyder kan godtgøre, at konkrete finansielle kontrakter har tilknytning til erhvervsmæssig virksomhed.

Nedenfor uddybes begrundelsen til støtte for de ønskede svar

Spørgsmål 1

Kan det bekræftes, at hvedefutures på Matif-børsen indgået for at prissikre foderhvede til sin svineproduktion anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.?

Begrundelse

De omhandlede hvedefutures er finansielle kontrakter omfattet af de særlige regler om finansielle kontrakter i kursgevinstloven, jf. KGL § 29, stk. 1.

Som nævnt beror det på en konkret bedømmelse, om kontrakterne har tilknytning til erhvervsmæssig virksomhed. Når det ikke fremgår af bestemmelsens ordlyd, hvad der specifikt menes med tilknytning til erhvervsmæssig virksomhed, skal vurderingen foretages med udgangspunkt i de øvrige retskilder, herunder lovforarbejderne og administrativ praksis. Af forarbejderne fremgår, at der i hvert enkelt tilfælde skal foretages en konkret vurdering med udgangspunkt i gældende praksis på området. Den konkrete vurdering foretages med udgangspunkt i de konkrete forhold, som kendetegner den enkelte skatteyders forhold.

Spørger ønsker at prissikre sit fremtidige forbrug af foderhvede til sin svineproduktion for at eliminere risikoen for fremtidige prisudsving.

Under hensyntagen til den volatile pris på hvede - eksempelvis faldt prisen fra 138 DDK/hkg til 116 DKK/hkg fra d. 7. maj 2014 til d. 27. maj 2014 - synes der ikke at være tvivl om, at variationen i afregningsprisen for foderhvede udgør en væsentlig prisrisiko for spørger. Uanset at den sikrede foderhvede ikke udgør en leverance fra spørgers virksomhed, må det være åbenbart, at prisrisikoen på foderhvede udgør en erhvervsrisiko. Der er tale om en leverance, som er afgørende for spørgers virksomhed.

Prissikringen påtænkes foretaget ved hjælp af hvedefutures på Matif-børsen. I relation til risikoafdækning, herunder prissikring af fysiske danske afgrøder samler interessen sig udelukkende omkring Matif-børsen, som er den toneangivne afgrødebørs i Europa og den, der sædvanligvis anvendes af danske landmænd. Det fremgår af Figur 1 ovenfor, at der er høj grad af parallelitet i prisudviklingen for prisen på dansk foderhvede og Matif’s børspris for møllehvede, hvorfor hvedefutures anses for særdeles egnede til prissikring af den fremtidige høst. Spørger indgår utvivlsomt de påtænkte hvedefutures for at sikre erhvervsmæssige dispositioner, hvorfor kontrakterne må anses for at have erhvervsmæssig tilknytning, jf. KGL § 32, stk. 1, 2. pkt. Eller med andre ord, der er ikke tvivl om, at den finansielle kontrakt skal afdække en erhvervsmæssig risiko.

Til støtte herfor kan henvises til Vestre Landsrets dom (SKM2003.309 VLD), hvor der tages stilling til prissikring af produktion ved futures på råvarer. Dommen vedrører en landmand, der producerede svin og som havde søgt at prissikre sin produktion ved svinefutures på en råvarebørs i Amsterdam. Kontrakterne var indgået i den dagældende hollandske valuta, Gylden.

De i sagen vedlagte bilag indeholdt en række kurver, der illustrerede sammenhængen mellem prisdannelsen på det fysiske marked og på kontrakterne. Der blev endvidere i forbindelse med sagen afholdt syn og skøn, som bekræftede, at der var en sammenhæng i prisdannelsen på trods af, at kontrakterne var handlet på en hollandsk råvarebørs og var i Gylden, mens landmandens fysiske svineproduktion blev afregnet i danske kroner.

I sin afgørelse lagde Landsretten blandt andet til grund, at det var relevant for landmanden at søge at prissikre sin produktion, og at handel med svinefutures på råvarebørsen i Amsterdam i 1996 var et muligt - om end ikke fuldstændig velegnet - instrument til prissikring af dansk svineproduktion. På den baggrund måtte landmandens forklaring om, at han ved futurekontrakterne ønskede at afdække prisrisikoen for en del af sin produktion, lægges til grund. Det var herefter godtgjort, at landmandens handel med svinefutures havde den fornødne tilknytning til hans svineproduktion og at tabet på futurekontrakterne dermed ikke var kildeartsbegrænsede efter dagældende KGL § 8 G, stk. 1 (nugældende KGL § 32, stk. 1, 2. pkt.).

Sammenholdes sammenhængen mellem prisdannelsen på det danske hvedemarked og prisen på Matif-børsen (se Figur 1) med prisdannelsen på det danske svinemarked og den hollandske råvarebørs er der ikke tvivl om, at der er større grad af parallelitet i spørgers situation end den i SKM2003.309.VLD omhandlede.

Tilsvarende har Landsskatteretten i en kendelse (TfS 1999, 353) taget stilling til den skattemæssige behandling af svinefutures indgået med henblik på prissikring af en landmands afregningspriser på slagtesvin. På dette tidspunkt adskilte svinefutures-kontrakterne sig fra andre råstofkontrakter inden for landbruget og de hollandske svinefutures-kontrakter.

Landsskatteretten fandt ud fra en konkret vurdering, at landmanden havde godtgjort, at indgåelsen af futures-kontrakterne havde haft den fornødne direkte tilknytning til hans erhverv som svineproducent. Der var i afgørelsen henset til, at det var en forretningsmæssig betinget disposition, at landmanden havde søgt at afdække risikoen for prisfald på svinekød. Landsskatteretten udtalte endvidere, at eftersom kontrakterne ikke havde vedrørt større mængder end mængden af klagerens leverancer af fedesvin til slagterier, fandt retten, at landmanden havde fradrag for tab på futures kontrakterne, jf. dagældende KGL § 8 G, stk. 1 (nugældende KGL § 32, stk. 1, 2. pkt.).

Uanset at Landsskatteretten i sin seneste praksis har udtalt, at Euroen ikke kan sidestilles med danske kroner i vurderingen af, om valuta- og renteswaps kan anses for at afdække en underliggende gældsposition, bør det forhold, at spørger påtænker at sikre sit fremtidige forbrug af foderhvede med hvedefutures på Matif-børsen afregnet i Euro, ikke være af afgørende betydning i vurderingen af, om de indgåede futures anses for at have erhvervsmæssig tilknytning.

Dette skal ses i lyset af, at landmænd ikke har mulighed for at foretage en tilsvarende prissikring af fremtidig forbrug af foderhvede på en bedre råvarebørs end Matif. Som beskrevet under de faktiske forhold var det oprindeligt landmænds usikkerhed mht. deres høst, som skabte behovet for futures. Der er en væsentlig erhvervsmæssig risiko, som landmændene har et behov for at afdække. Praksis vedrørende spekulation i forbindelse med erhvervsmæssig gæld bør derfor ikke få betydning for, eller helt afskære landmænds mulighed for at afdække deres reelle erhvervsmæssige risiko. På samme vis, som i SKM2003.309.VLD findes der for spørger ikke en bedre råvarebørs, som alternativt kan benyttes til prissikring af fremtidig høst.

Det er således væsentligt, at praksis vedrørende afdækning af erhvervsmæssig gæld ikke direkte anvendes ved vurderingen af afdækning af råvarer, uden at tage højde for de faktiske forskelle der er på de to markeder. Selvom det er Landsskatterettens holdning, at fastkurspolitikken ikke kan medføre, at Euroen sidestilles med danske kroner, må det alligevel anerkendes, at fastkurspolitikken alt andet lige må medføre, en fortsat parallelitet i prisudviklingen på dansk foderhvede og Matif’s børspris for møllehvede, eftersom det kan forudsættes at kursudsvinget mellem DKK og EUR i denne sammenhæng er af uvæsentlig størrelse.

Under henvisning til lovforarbejderne og ovenstående praksis beror det på en konkret bedømmelse, om kontrakterne har tilknytning til erhvervsmæssig virksomhed. Den konkrete vurdering foretages med udgangspunkt i de konkrete forhold, som kendetegner den enkelte skatteyders forhold. Spørger har på grund af de svingende priser på foder, som er en afgørende leverance for spørgers erhvervsmæssige virksomhed, et konkret behov for at kunne afdække risikoen for at kunne fodre sine svin og fortsat opnå en fortjeneste ved salget af svinene.

Spørgsmål 1 skal derfor besvares med et JA.

Spørgsmål 2

Kan det bekræftes, at hvedefutures på Matif-børsen indgået for at prissikre foderbyg til sin svineproduktion anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.?

Begrundelse

Der henvises i det hele til begrundelsen som anført under spørgsmål 1.

De omhandlede hvedefutures er finansielle kontrakter omfattet af de særlige regler om finansielle kontrakter i kursgevinstloven, jf. KGL § 29, stk. 1.

Under henvisning til lovforarbejderne og ovenstående praksis beror det på en konkret bedømmelse, om kontrakterne har tilknytning til erhvervsmæssig virksomhed. Den konkrete vurdering foretages med udgangspunkt i de konkrete forhold, som kendetegner den enkelte skatteyders forhold.

Når der henses til (1) at der ikke handles likvide futures vedrørende byg på Matif-børsen, (2) at der er høj grad af parallelitet i prisudviklingen for prisen på dansk foderbyg og Matif’s børspris for hvede og (3) at der for spørger ikke er en bedre råvarebørs, som alternativt kan benyttes til prissikring af foderbyg, bør det forhold, at spørger indgår hvedefutures for at prissikre fremtidigt forbrug af foderbyg, ikke gøre nogen forskel for vurderingen af, om de indgåede hvedefutures kan anses for at have erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.

Det er spørgers opfattelse, at paralleliteten mellem prisen på dansk byg og hvedefutures på Matif-børsen (se Figur 2) er tilstrækkelig signifikant til, at der kan foretages en prissikring af fremtidig forbrug af foderbyg ved handel med hvedefutures. Spørger har på grund af de svingende priser på foder, som er en afgørende leverance for spørgers erhvervsmæssige virksomhed, et behov for at kunne afdække risikoen for at kunne fodre sine svin og fortsat opnå en fortjeneste ved salget af svinene.

Spørgsmål 2 skal derfor besvares med et JA.

Spørgsmål 3

Kan det bekræftes, at det ikke gør nogen forskel for svaret på spørgsmål 1, at de fysiske indkøb af hvede bliver mindre end det realistisk forventede og det samlede antal af hvedefutures dermed overstiger det samlede faktiske indkøb?

Begrundelse

Spørger har til hensigt, at omfanget af indgåede futures vil stå i forhold til det realistisk forventede forbrug af foder på det tidspunkt, hvor spørger ønsker at prissikre sit fremtidige foderforbrug.

Mængden af det endelige foderforbrug kan ændres over tid. En reduktion heraf kan eksempelvis skyldes sygdom i besætningen, nedgang i svineproduktionen, optimering af fodringen, ligesom behovet for det faktiske indkøb også varierer med spørgers faktiske høstudbytte af hvede i planteavlsproduktionen. Samlet er mængden af det endelige tilkøbte foderforbrug forbundet med en vis usikkerhed og afhænger blandet andet af forhold, som spørger ikke kan kontrollere. Selvom spørger med udgangspunkt i tidligere års resultater har en realistisk tilgang til, hvor meget foder han skal bruge, er det således aldrig muligt på forhånd at foretage en endelig fastsættelse heraf.

Spørgsmålet er herefter, om de indgåede futures ikke længere anses for at have erhvervsmæssig tilknytning, såfremt det tilkøbte foderforbrug af årsager, som ikke kan tilregnes spørger, skulle blive mindre end det realistisk forventede, således at antallet af hvedefutures dermed overstiger det faktiske køb af foderhvede.

Der er ikke i loven eller i andre retskilder taget direkte stilling til den situation, hvor der efter indgåelsen af futures til sikring af en erhvervsrisiko opstår en situation - som ikke kan tilregnes skatteyder, men som resulterer i, at der samlet er sikret mere end den egentlige erhvervsrisiko.

I både den tidligere refererede Vestre Landsrets dom (SKM2003.309 VLD) og Landsskatteretskendelse (TfS 1999, 353) anses de indgåede finansielle kontrakter for at have erhvervsmæssig tilknytning. I begge afgørelser bemærkes det, at de omhandlede kontrakter ikke vedrører større mængder end mængden af klagerens produktion af svin/leverancer af fedesvin til slagterier.

Uanset dette, skal det bemærkes, at der ikke tages selvstændigt stilling til, om udfaldet havde været anderledes, såfremt størrelsen af de indgåede futures var større end mængden af grise, grundet fald i mængden af producerede grise som skyldes sygdom eller lignende. Vestre Landsrets dom og Landsskatteretskendelsen kan således næppe tages til indtægt for, at der findes et ufravigeligt krav om, at størrelsen på den finansielle kontrakt aldrig må overstige den erhvervsrisiko, der søges sikret.

Til støtte for, at der ikke kan opstilles et sådant ufravigeligt krav, kan henvises til praksis vedrørende den tidligere gældende KGL § 6, stk. 1. Ifølge forarbejderne til dagældende KGL § 8 G (nugældende KGL § 32) kan der tages udgangspunkt i praksis vedrørende den tidligere gældende KGL § 6, stk. 1, ved vurderingen af, om en finansiel kontrakt har erhvervsmæssig tilknytning. I LSRM 1983,70 anser Landsskatteretten hele tabet på gæld optaget til køb af en flyvemaskine for at have tilknytning til erhvervsvirksomhed, når flyvemaskinen benyttes 45 % privat. Flyet var konkret anvendt såvel erhvervsmæssigt som privat, og udgifterne var fordelt ud fra fordelingsnormen 55 % til erhverv og 45 % til privat. Ifølge de lignende myndigheder var der alene delvist fradrag efter samme delingsnorm, mens Landsskatteretten fandt, at der var fuldt fradrag.

I de seneste år har Landsskatteretten i en række kendelser taget stilling til spørgsmålet om erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt., hvor det har været af afgørende betydning, at hovedstolen på den finansielle kontrakt ikke overstiger hovedstolen på den underliggende gæld, jf. senest SKM2016.35.LSR og SKM2016.316.LSR. Kendetegnet for disse kendelser er, at de vedrører valuta- og renteswaps, som er indgået til at sikre eller reducere de finansielle omkostninger på en underlæggende gæld.

Det skal bemærkes, at størrelsen på de erhvervsmæssige lån er kendt på tidspunktet for indgåelse af swapaftaler, ligesom skatteyder må antages at være medvirkende til at indfri eller øge optag af den samlede erhvervsmæssige gæld. Dette er ikke tilfældet, når en landmand ønsker at prissikre det fremtidige tilkøbte foderforbrug, eftersom den endelige mængde afhænger af en række elementer, som landmanden ikke har kontrol over, herunder sygdom i svinebesætningen og udbyttet af egen planteavlsproduktion. Endvidere er det forhold, at der på Matif-børsen alene handles hvedefutures, som består af en række individuelle kontrakter på basis af 50 tons hvede medvirkende til, at det kan være vanskeligt at foretage en præcis sikring af det forventede tilkøbte foderforbrug.

De af spørger fremførte dispositioner og forhold adskiller sig væsentligt fra de situationer, som er genstand for de seneste kendelser fra Landsskatteretten vedrørende rente- og valutaswaps. Det er således væsentligt, at praksis vedrørende afdækning af erhvervsmæssig gæld ikke direkte anvendes ved vurderingen af afdækning af råvarer, uden at tage højde for de faktiske forskelle, der er på de to markeder.

At der netop foretages en konkret vurdering, baseret på skatteyders faktiske forhold, følger bl.a. af Skatteministerens svar til Skatteudvalget i forbindelse med vedtagelsen af KGL § 32, stk. 1, hvor det anføres, at:

"Hvorvidt en finansiel kontrakt kan anses for at have tilknytning til erhvervsmæssig virksomhed, må bero på en konkret vurdering foretaget med udgangspunkt i den gældende praksis på området. Da det er umuligt på forhånd at fastlægge alle tænkelige situationer, finansielle kontrakter kan indgå i, er det heller ikke hverken muligt eller hensigtsmæssigt at opstille sort-hvide regler for, hvornår en kontrakt kan anses for at have erhvervsmæssig tilknytning og hvornår der ikke kan anses at foreligge erhvervsmæssig tilknytning." (vores understregning).

Spørger har til hensigt, at omfanget af indgåede futures vil stå i forhold til det realistisk forventede tilkøbte foderforbrug på det tidspunkt, hvor spørger ønsker at prissikre sit fremtidige tilkøbte foderforbrug. Såfremt mængden af det endelige tilkøbte foderforbrug ændres pga. forhold såsom sygdom i svinebesætningen eller øget udbytte af egen planteavl eller en kombination heraf, er det vanskeligt at se, hvordan dette kan medføre, at de allerede indgåede futures, kan anses for at være indgået med henblik på spekulation.

I det tilfælde, hvor der opstår en situation, hvor mængden af de indgåede futures - som antageligt står i passende forhold til det realistisk forventede tilkøbte foderforbrug på aftaletidspunktet - overstiger den endelige mængde tilkøbte foderforbrug, bør det således ikke ændre på, at de indgåede futures har erhvervsmæssig tilknytning, jf. KGL § 32, stk. 1, 2. pkt.

Spørgsmål 3 skal derfor besvares med et JA.

Spørgsmål 4

Såfremt spørgsmål 3 besvares benægtende, kan det da bekræftes, at de futurekontrakter, som svarer til det faktiske fysiske køb af hvede, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt., selvom det samlede antal indgåede futurekontrakter overstiger dette indkøb?

Spørgsmålet bortfalder, såfremt spørgsmål 3 besvares med JA.

Begrundelse

Det følger af KGL § 32, stk. 1, 2 pkt., at fradrag for tab på finansielle kontrakter med erhvervsmæssig tilknytning ikke er begrænset. Baseret på ordlyden af bestemmelsen må vurderingen af, om kontrakten har erhvervsmæssig tilknytning, som udgangspunkt skulle foretages for hver enkelt kontrakt, således at det er muligt både at have kontrakter, som opfylder betingelsen, og kontrakter, som ikke gør.

Det fremgår ikke af loven i hvilket omfang kvalifikationen af finansielle kontrakter kan have afsmittende effekt på hinanden, med den konsekvens, at der foretages en samlet vurdering af en portefølje af kontrakter.

I administrativ praksis er der i flere tilfælde foretaget en sådan porteføljebetragtning, hvor en pulje af kontrakter således ikke kunne adskilles i vurderingen af, om hovedstolen på de indgåede finansielle kontrakter stod i passende forhold til den erhvervsmæssige gæld eller om der forelå spekulation. Til forskel fra denne praksis, som vedrører sikring eller reduktion af finansielle udgifter på erhvervsmæssig gæld, som er kendt på tidspunktet for indgåelsen af de finansielle kontrakter, er der her tale om en situation, hvor en landmand - mod forventning - har et mindre behov for tilkøbt foderhvede end hvad der realistisk var forventet på tidspunktet for indgåelse af prissikringen.

Såfremt spørgsmål 3 besvares benægtende, således at det ved besvarelsen af spørgsmål 1 har betydning, at det endelige behov for tilkøbt foderhvede bliver mindre end omfanget af kontrakterne, grundet forhold som ikke kan tilregnes spørger, er det vanskeligt at se, hvordan dette kan medføre, at ingen af de indgåede futures kan anses for at have erhvervsmæssig tilknytning.

Når der henses til, at spørger på det tidspunkt, hvor han indgår futurekontrakter, er i god tro om, at han prissikrer det realistisk forventede tilkøbte foderforbrug, må det også være i overensstemmelse med bestemmelsens formål, at det antal kontrakter, som svarer til det faktiske tilkøbte foderforbrug, i det mindste anses for at have erhvervsmæssig tilknytning. Det forhold, at det tilkøbte foderforbrug ekstraordinært bliver væsentligt lavere, bør derfor ikke have nogen konsekvens, for den skattemæssige behandling af det antal kontrakter, der svarer til det faktiske tilkøbte foderhvede og som anses for kontrakter med erhvervsmæssig tilknytning.

Spørgsmål 4 skal derfor besvares med et JA.

Forelæggelse for Skatterådet

Der anmodes om, at spørgsmålene forelægges Skatterådet, da spørgsmålene anses for principielle. Derudover bemærkes det, at besvarelsen vil have væsentlig betydning for mange landmænd, der anvender eller overvejer at anvende de omhandlede finansielle instrumenter. Det er principielt vigtigt for landbrugserhvervet, rådgivere og udbydere af futures at kende den skattemæssige behandling af sådanne kontrakter.

Høringssvar fra spørgerens repræsentant af 20. april 2017

Spørgerens repræsentant har i høringssvar af 20. april 2017 meddelt, at hun ikke har nogen bemærkninger til SKATs foreløbige indstilling.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at hvedefutures på Matif-børsen, indgået for at prissikre foderhvede til sin svineproduktion, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.

Begrundelse

Det er utvivlsomt, at de omhandlede futureskontrakter er finansielle kontrakter, omfattet af kursgevinstlovens § 29, stk. 1, der blandt andet omfatter købe- og salgsretter.

Det er oplyst, at formålet med de omhandlede hvedefutures er at prissikre spørgerens fremtidige indkøb af foderhvede til sin svineproduktion, dvs. køb til brug i virksomheden, inden købet er foretaget. Det taler klart for, at futureskontrakterne har tilknytning til erhvervsmæssig virksomhed.

Efter den praksis, der gælder for rente- og valutaswaps, må den tekniske hovedstol i en finansiel kontrakt som udgangspunkt ikke overstige den underliggende gæld, hvis kontrakten skal anses for at have tilknytning til erhvervsmæssig virksomhed.

Det er oplyst, at de påtænkte hvedefutures vil stå i forhold til det realistisk forventede indkøb af foderkorn på det tidspunkt, hvor spørger ønsker at prissikre sit fremtidige indkøb af foderkorn.

Efter det oplyste udgjorde spørgerens indkøb af foderkorn i 2015 i alt ca. 560.000 kg, og en realistisk futureskontrakt vil herefter lyde på 500 tons foderkorn, dvs. en lavere mængde.

Det er således mest sandsynligt, at futureskontrakterne ikke vil overstige spørgerens faktiske køb af foderkorn, men det kan ikke fuldstændigt udelukkes.

Efter SKATs opfattelse kan futureskontrakterne herefter anses for at have tilknytning til erhvervsmæssig virksomhed, idet der efter SKATs opfattelse er den afgørende forskel mellem futures med det formål at prissikre fremtidigt indkøb af foderkorn, og rente- eller valutaswaps, at skatteyderen på forhånd kender den præcise størrelse af en erhvervsmæssig gæld, medens det ikke er muligt præcist at forudsige forbruget af foderkorn, der i ekstreme tilfælde kan blive væsentligt lavere end det realistisk forventede.

I SKM2003.309.VLR lagde landsretten til grund, at den mængde svin, som de omhandlede svinefutures vedrørte, på intet tidspunkt oversteg skatteyderens egen svineproduktion, og det fremgår af dommen, at skatteyderen kun prissikrede godt og vel halvdelen af sin produktion.

I TfS 1999, 353 LSR tog Landsskatteretten i betragtning, at de omhandlede futureskontrakter for en svineproducent ikke havde vedrørt større mængder end mængden af skatteyderens leverancer af fedesvin til slagteriet. Det fremgår endvidere, at skatteyderen alene havde investeret i futures-kontrakter i det omfang, det var muligt at komme nærmest en fuld afdækning af den forventede svinekødsproduktion i virksomheden, at skatteyderens produktion i gennemsnit havde udgjort ca. 23.200 kg pr. måned, men at han ved indgåelse af futures-kontrakterne alene havde afdækket i alt 16.000 kg pr. måned.

I begge de nævnte sager omfattede futures-kontrakterne således en væsentligt mindre leverance end den faktiske, og det var derfor næsten sikkert, at kontrakterne ikke kom til at overstige de faktiske leverancer.

I nærværende sag er det påtænkte kontraktbeløb væsentligt tættere på det i 2015 faktiske indkøb af foderkorn, og risikoen for, at kontrakterne kommer til at overstige det faktiske indkøb af foderkorn, er derfor væsentligt større.

Det er SKATs opfattelse, at bemærkningen i SKM2003.309.VLR og TfS 1999, 353 LSR om, at de omhandlede svinefutures på intet tidspunkt havde oversteget skatteydernes egen svineproduktion, alene har indgået i bevisvurderingen af, om der var tale om tilknytning til den erhvervsmæssige virksomhed og ikke spekulation.

Ifølge Den juridiske vejledning (2017-1), afsnit C.B.1.8.4.2, taler det imod, at en rente- eller valutaswap er erhvervsmæssig, hvis kontrakten lyder på et større beløb end restgælden (på et underliggende erhvervsmæssigt lån). Formuleringen "vil det tale imod" indicerer imidlertid, at betingelsen ikke er definitiv.

Efter det oplyste skønnes det mest sandsynligt, at kontrakten ikke vil komme til at overstige det faktiske køb af foderkorn, og efter SKATs opfattelse kan de omhandlede futureskontrakter derfor anses for at have tilknytning til erhvervsmæssig virksomhed, uanset at det ikke er fuldstændig udelukket, at den tekniske hovedstol i kontrakterne kan komme til at overstige det faktiske køb af foderkorn.

Efter den praksis, der gælder for valutaswaps, skal den ene valuta i swappen være den valuta, som den erhvervsmæssige gæld er optaget i. I SKM2003.309.VLR var der imidlertid ikke sammenfaldende valuta, idet futurekontrakten var indgået på råvarebørsen i Amsterdam og derfor var i hollandske gylden, medens den underliggende produktion var i danske kroner. Skatterådet fastslog i SKM2007.573.SR, at det ikke udelukkede anvendelsen af virksomhedsskatteordningen, at en swapaftale var sammensat af to andre valutaer end den erhvervsmæssige gæld, men at der i den konkrete sag ikke var anført en tilstrækkelig erhvervsmæssig begrundelse for dette.

I nærværende sag indgås futureskontrakterne på Matif-børsen i Paris og er derfor i euro.

Efter SKATs opfattelse har et sammenfald af valuta ikke samme betydning vedrørende futures på råvarer, herunder hvede, som for valutaswaps. Det skyldes, at der for råvarer findes en verdensmarkedspris, og hvis valutakursen stiger, vil råvareprisen i den pågældende valuta derfor falde tilsvarende, Hvis valutakursen falder, vil råvareprisen i den pågældende valuta stige tilsvarende. Det skal endvidere bemærkes, at kursen mellem danske kroner og euro som følge af aftalen mellem Danmark og Den europæiske centralbank kun må svinge meget lidt, samt at det efter det oplyste må anses for langt det mest hensigtsmæssige at indgå futureskontrakten på Matif-børsen i Paris og dermed i euro.

Efter SKATs opfattelse kan futureskontrakterne derfor anses for at have tilknytning til erhvervsmæssig virksomhed, uanset at futureskontrakterne er i euro.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at hvedefutures på Matif-børsen, indgået for at prissikre foderbyg til sin svineproduktion, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt.

Begrundelse

Det er oplyst, at spørgeren ønsker at indgå hvedefutures på Matif-børsen for at prissikre foderbyg. Efter det oplyste skyldes det, at der ikke handles likvide futures vedrørende byg på Matif-børsen, og at der er en høj grad af parallelitet for prisen på dansk foderbyg og Matif’s børspris for hvede, samt at der ikke er en bedre råvarebørs, der kunne benyttes til prissikring af fremtidigt indkøb af foderbyg.

Som følge heraf må hvedefutures, der indgås for at prissikre fremtidigt køb af foderbyg, efter SKATs opfattelse anses for at have tilknytning til erhvervsmæssig virksomhed.

Der henvises i øvrigt i det hele til begrundelsen for indstillingen til svar på spørgsmål 1.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Ja".

Spørgsmål 3

Det ønskes bekræftet, at det ikke gør nogen forskel for svaret på spørgsmål 1, at de fysiske indkøb af hvede bliver mindre end det realistisk forventede, og det samlede antal af hvedefutures dermed overstiger det samlede faktiske indkøb.

Begrundelse

Da antallet af futures til prissikring af køb af foderhvede efter det oplyste vil være baseret på et (lidt) lavere køb end den realistisk forventede, kan futureskontrakterne efter SKATs opfattelse anses for at have tilknytning til erhvervsmæssig virksomhed også i tilfælde af, at forbruget bliver lavere, således at antallet af hvedefutures vil komme til at overstige det faktiske indkøb. Det gælder også for de futureskontrakter, der eventuelt vil overstige det faktiske indkøb.

Der henvises i øvrigt i det hele til indstillingen til svar på spørgsmål 1.

Indstilling

SKAT indstiller, at spørgsmål 3 besvares med "Ja".

Spørgsmål 4

Såfremt spørgsmål 3 besvares benægtende, ønskes det bekræftet, at de futurekontrakter, som svarer til det faktiske fysiske køb af hvede, anses for at være finansielle kontrakter med erhvervsmæssig tilknytning efter KGL § 32, stk. 1, 2. pkt., selv om det samlede antal indgåede futurekontrakter overstiger dette indkøb. Spørgsmålet bortfalder, såfremt spørgsmål 3 besvares med ja.

Begrundelse

Dette spørgsmål bortfalder, da spørgsmål 3 indstilles besvaret med "Ja".

Indstilling

SKAT indstiller, at spørgsmål 4 besvares med "Bortfalder".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Lovgrundlag, forarbejder og praksis

Spørgsmål 1-4

Lovgrundlag

Kursgevinstlovens § 32, stk. 1, 2 og 4

§ 32. Skattepligtige omfattet af § 12 kan fradrage tab på kontrakter, i det omfang det angives i stk. 2-5. Uanset 1. pkt. kan tab fradrages, hvis kontrakten indeholder ret eller pligt til at afstå eller erhverve aktier og den skattepligtige er omfattet af aktieavancebeskatningslovens § 17 eller kontrakten har tilknytning til erhvervsmæssig virksomhed. 2. pkt. gælder ikke tab på aftaler vedrørende fast ejendom, jf. stk. 5.

Stk. 2. Tab på en kontrakt som nævnt i stk. 1, 1. pkt., kan fradrages i indkomstårets gevinst på kontrakter. Yderligere tab kan fradrages, i det omfang tabet ikke overstiger forudgående indkomstårs skattepligtige nettogevinster på kontrakter, dog ikke et tidligere indkomstår end 2002. Tab, der ikke kan fradrages efter 1. eller 2. pkt., kan overføres til fradrag i en eventuel ægtefælles nettogevinster i indkomståret på kontrakter. Det er dog en betingelse, at ægtefællerne er samlevende ved indkomstårets udgang, jf. kildeskattelovens § 4.

(…)

Stk. 4. Tab, der ikke er fradraget efter stk. 2 eller 3, kan fradrages i de følgende indkomstårs nettogevinster på kontrakter og derefter i nettogevinster på aktier efter reglerne i stk. 2, 2.-4. pkt., og stk. 3. Tab kan kun fremføres til et senere indkomstår, hvis det ikke kan rummes i skattepligtig nettogevinst på finansielle kontrakter i et tidligere indkomstår.

(…)

Forarbejder

Kursgevinstlovens § 32, stk. 1, er vedtaget ved lov nr. 439 af 10. juni 1997, der er vedtaget på grundlag af lovforslag L 194 i folketingsåret 1996/1997. Bemærkningerne til § 32 i dette lovforslag har følgende ordlyd:

"Til § 32 Forslaget svarer i hovedtræk til reglerne i § 8 G i den nuværende kursgevinstlov.

Bestemmelsen omfatter som hidtil kun personer, men udvides til også at omfatte personers aktiebaserede kontrakter.

Bestemmelsen er den anden af to særregler om begrænsning i adgangen til at fratrække tab på de kontrakter, der er omtalt under bemærkningerne til § 29. Der henvises i øvrigt til bemærkningerne til § 31.

Tabsfradragsbegrænsningsreglen vedrører samtlige kontrakter for personer, bortset fra kontrakter der har tilknytning til erhvervsmæssig virksomhed. Tabsfradragsbegrænsningsreglen finder dog heller ikke anvendelse i forhold til aktiebaserede kontrakter, såfremt den skattepligtige driver næringsvirksomhed med aktier.

Der er med forslaget tale om en mindre lempelse af tabsfradragsbegrænsningsreglerne, i og med at tabsfradragsbegrænsningsreglerne for aktiebaserede og ikke-aktiebaserede kontrakter efter forslaget slås sammen til en regel. Derved vil tab på aktiebaserede kontrakter fremover kunne modregnes i nettogevinster på øvrige kontrakter og omvendt.

De gældende regler er beskrevet i Skatteministeriets cirkulære nr. 134 af 29. juli 1992, pkt. 157-159. Da forslaget for kontrakter indgået af personer bygger på hovedprincipperne i de hidtidige regler angående øvrige kontrakter, kan den gældende fortolkning stadig anvendes.

» Øvrige kontrakter

157. Også for så vidt angår ikke-aktiebaserede finansielle kontrakter, her benævnt øvrige kontrakter, gælder der for visse skattepligtige begrænsninger i retten til at fratrække tab.

Efter § 8 G gælder der begrænsninger i retten til at fradrage tab på personers ikke-erhvervsmæssige øvrige kontrakter.

Hvorvidt der foreligger erhvervsmæssig tilknytning må afgøres ud fra en konkret vurdering. Ved vurderingen kan der tages udgangspunkt i praksis vedrørende den tidligere gældende affattelse af § 6, stk. 1, hvorefter personers gevinst og tab på fordringer og gæld i fremmed valuta indgik i indkomstopgørelsen, såfremt fordringen eller gælden havde tilknytning til erhvervsmæssig virksomhed. Eksempelvis anses en valutaterminskontrakt, der indgås med henblik på at sikre en virksomheds tilgodehavender og leverancer, for at have erhvervsmæssig tilknytning.

Heraf følger, at ........... de personer, for hvem kontrakten har tilknytning til personens erhvervsmæssige virksomhed, har fuld fradragsret på øvrige kontrakter.

158. Tabsfradragsbegrænsningen i § 8 G, stk. 2, indebærer, at tab på ikke-erhvervsmæssige øvrige kontrakter kan fradrages i den skattepligtige indkomst i det omfang, en nettoopgørelse for de 5 senest forudgående indkomstår for samtlige .......... kontrakter set under et udviser gevinst, som ikke er anvendt til modregning af tab fra ældre indkomstår. Fradrag kan således foretages, hvis der er konstateret en gevinst, hvori der ikke er modregnet tab på andre ikke-erhvervsmæssige øvrige kontrakter. Tab kan fradrages, uanset om gevinsten vedrører en kontrakt med eller uden erhvervsmæssig tilknytning, og tab kan fradrages, uanset om den tabgivende og gevinstgivende kontrakt ikke er af samme type, f.eks. en valutaterminskontrakt og en obligationsoption.

Tab fradrages i det indkomstår, tabet vedrører. Der skal således ikke ske regulering af indkomstopgørelsen for de tidligere indkomstår.

Et overskydende tab på kontrakten kan efter § 8 G, stk. 3, modregnes i det pågældende indkomstårs samt de følgende 5 indkomstårs nettogevinster på . . . kontrakter.

Tab, der kan fradrages i et tidligere år, kan ikke fremføres til et senere år. Tabet skal således udnyttes i det tidligst mulige år.

159. Et tab, der ikke kan fradrages eller modregnes efter ovenstående retningslinjer, kan overføres til modregning i en eventuel ægtefælles nettogevinster i indkomståret på .... kontrakter, herunder kontrakter med erhvervsmæssig tilknytning.

Et eventuelt overskydende tab kan fremføres til modregning i ægtefællens nettogevinst på . . . kontrakter i de efterfølgende 5 indkomstår. Det er en forudsætning, at tabet ikke kan modregnes hos den skattepligtige i det pågældende indkomstår.

Modregning af tab i gevinst på ægtefællens kontrakter forudsætter, at ægtefællerne er samlevende ved indkomstårets udgang.«"

Lovreglerne om finansielle kontrakter blev oprindeligt indsat i den tidligere kursgevinstlovs §§ 8 C - 8 G ved lov nr. 394 af 6. juni 1991, der er vedtaget på grundlag af lovforslag L 6 i folketingsåret 1990/1991, 2. samling. Bemærkningerne til dette lovforslag indeholder ikke yderligere fortolkningsbidrag.

Praksis

Den juridiske vejledning (2017-1), afsnit C.B.1.8.4.2 Tabsfradragsbegrænsning - personer

"(…)

Regel

Udgangspunktet for personers adgang til fradrag for tab på finansielle kontrakter er, at adgangen til fradrag er kildeartsbegrænset. Det vil sige, at tab kun kan fradrages i gevinst på finansielle kontrakter. Dog kan tab på kontrakter i visse tilfælde modregnes i gevinst på aktier. Se nedenfor under afsnittet om, hvornår tab kan fradrages. Se KGL § 32.

Det er uden betydning, om tab og gevinst vedrører samme type kontrakt. Fx kan tab på en valutaterminskontrakt modregnes i gevinst på en aktieoption. Tab kan fx også fradrages, hvis den kontrakt, der har givet tab, ikke har erhvervsmæssig tilknytning, og den kontrakt, der har givet gevinst, er erhvervsmæssig.

Kildeartsbegrænsningen gælder ikke

- tab på aktiebaserede kontrakter, hvis den skattepligtige er omfattet af ABL § 17. Se afsnit C.B.2.4.1 om næringsbegrebet.

- tab på kontrakter, der har tilknytning til erhvervsmæssig virksomhed.

Se KGL § 32, stk. 1, 2. pkt. Personen eller dødsboet har i disse tilfælde fuld fradragsret for tab på kontrakter.

Undtagelserne gælder ikke tab på aftaler vedrørende fast ejendom. Se KGL § 32, stk. 1, 3. pkt.

Hvornår er kontrakten tilknyttet erhvervsmæssig virksomhed?

Hvorvidt en finansiel kontrakt har erhvervsmæssig tilknytning, afgøres ud fra en konkret vurdering.

Hvis kontrakten hverken har tilknytning til virksomhedens drift eller virksomhedens gæld, er adgangen til fradrag for tab kildeartsbegrænset efter reglerne i KGL § 32. Se SKM2011.158.LSR.

Finansielle kontrakter, der er indgået for at afdække rente- eller valutarisici, kan anses for at have tilknytning til erhvervsmæssig virksomhed, når visse betingelser er opfyldt. Se nærmere nedenfor.

Højesteret har i SKM2016.587.HR taget stilling til spørgsmålet om, hvornår en finansiel kontrakt kan anses for at have tilknytning til erhvervsmæssig virksomhed. Højesteret har tilkendegivet, at en valutaterminskontrakt efter omstændighederne kan anses for at have tilknytning til erhvervsmæssig virksomhed, hvis kontrakten indgås med henblik på at reducere finansieringsomkostningerne ved at stille skatteyderen, som om lånet var omlagt til den fremmede valuta. Det forudsætter dog, at de øvrige betingelser for at anse kontrakten for at have tilknytning til erhvervsmæssig virksomhed er opfyldt, hvilket ikke var tilfældet i den nævnte sag.

Der verserer p.t. flere sager for domstolene vedrørende spørgsmålet om, hvornår en finansiel kontrakt kan anses for at have tilknytning til erhvervsmæssig virksomhed i tilfælde, hvor kontrakten ikke er indgået for at afdække rente- eller valutarisici, men fx indgået for at reducere virksomhedens finansieringsudgifter. Se nærmere nedenfor.

Der vil blive udsendt et styresignal om spørgsmålet.

Ad kontrakter der afdækker rente- eller valutarisici

Fx kan kontrakter i følgende tilfælde have erhvervsmæssig tilknytning:

- En swap indgået mhp. at bytte en variabel rente på et erhvervsmæssigt lån til en fast rente.

- En valutaterminskontrakt der sikrer en virksomheds tilgodehavender og leverancer.

- En valutaterminskontrakt der afdækker kursrisikoen på erhvervsmæssige valutalån.

Ved vurderingen af, om kontrakten har den fornødne erhvervsmæssige tilknytning, er det bl.a. relevant at se på følgende elementer:

- Svarer den indgåede kontrakt beløbs- og tidsmæssigt til virksomhedens leverancer, lån mv.?

Hvis kontrakten lyder på et beløb svarende til virksomhedens leverancer eller de bagvedliggende låns restgæld, og løbetiden svarer til løbetiden på de bagvedliggende aftaler/lån, taler det for, at kontrakten er erhvervsmæssig. Se fx SKM2010.841.SR og SKM2012.175.LSR.

- Tager kontrakten udgangspunkt i den bagvedliggende kontrakt/lånets valuta?

Kontrakten kan kun anses for erhvervsmæssig, hvis kontrakten afdækker en reel, underliggende risiko i forbindelse med virksomhedens tilgodehavender eller betalingsforpligtelser. Hvis den valuta, den bagvedliggende kontrakt/lånet er udstedt i, ikke indgår i kontrakten, taler det imod, at kontrakten er erhvervsmæssig.

Ved afdækning af valutarisici i forbindelse med omlægning af lån skal den ene af valutakontraktens to valutaer være den valuta, som valutalånet er optaget i. Den anden valuta skal være den valuta, lånet fremover skal være i. Skatterådet har dog i SKM2007.573.SR fastslået, at det ikke udelukkede anvendelse af virksomhedsskatteordningen (og dermed ikke udelukkede tilknytning til erhvervsmæssig virksomhed), at en swapaftale var sammensat af to fremmede valutaer, såfremt der var en tilstrækkelig erhvervsmæssig begrundelse for dette. Spørgsmålet verserer p.t. ved domstolene. Desuden skal kontraktens løbetid og beløbsstørrelser til enhver tid være holdt inden for det erhvervsmæssige valutalåns næste rentetermin og restgæld. Se fx SKM2009.357.SR og SKM2009.152.SR.

Ad kontrakter der skal reducere virksomhedens finansieringsomkostninger

Skatterådet har i nogle afgørelser anerkendt nogle finansielle kontrakter som erhvervsmæssige, hvis de er indgået for at stille den erhvervsdrivende, som om virksomhedens lån var omlagt til andre rentevilkår, fx fra fast til variabel forrentning og/eller til en anden valuta, idet formålet med den finansielle kontrakt var et reducere virksomhedens finansieringsomkostninger. Se fx SKM2011.20.SR og SKM2007.411.SR.

Efter Skatterådets praksis kunne finansielle kontrakter derfor fx i følgende tilfælde have erhvervsmæssig tilknytning:

- En swap indgås for at bytte en fast rente på et erhvervsmæssigt lån til en variabel rente.

- En swap indgås for at bytte en rente i DKK til en (lavere) rente i CHF.

- En valutaterminskontrakt sælges for at opnå en gevinst som følge af renteforskellen mellem valutaen på virksomhedens lån og en lavere forrentet valuta.

Landsskatteretten har i flere afgørelser fastslået, at en finansiel kontrakt, der ikke har til formål at afdække en rente- eller valutarisiko, men har til formål at reducere virksomhedens finansieringsudgifter, ikke kan anses for at have erhvervsmæssig tilknytning. Se fx SKM2012.175.LSR, SKM2013.772.LSR, SKM2014.211.LSR, SKM2014.477.LSR og SKM2015.320.LSR.

Højesteret har i SKM2016.587.HR bl.a. udtalt, at valutaterminskontrakter, der indgås med henblik på at reducere finansieringsomkostningerne ved at stille den pågældende, som om lånet var omlagt til den fremmede valuta, efter omstændighederne kan anses for at have tilknytning til den erhvervsmæssige virksomhed. Dette må dog forudsætte en tæt sammenhæng mellem valutaterminskontrakterne og lånet. I den konkrete sag fandt Højesteret dog ikke, at der forelå den fornødne tilknytning til den erhvervsmæssige virksomhed i henhold til kursgevinstlovens § 32, stk. 1, 2. pkt. Der kunne således ikke ske fradrag for tab på valutaterminskontrakterne uden kildeartsbegrænsning.

Der verserer p.t. flere sager ved domstolene om finansielle kontrakters tilknytning til den erhvervsmæssige virksomhed.

Der vil blive udsendt et styresignal.

Ved vurderingen af, om finansielle kontrakter har den fornødne erhvervsmæssige tilknytning, skal der endvidere ses på følgende elementer:

- Svarer den indgåede kontrakt beløbs- og tidsmæssigt til restgælden på den skattepligtiges erhvervsmæssige lån?

Hvis kontrakten lyder på et større beløb end restgælden, eller hvis løbetiden er længere end løbetiden på det bagvedliggende lån, vil det tale imod, at kontrakten er erhvervsmæssig.

Derimod vil det ikke tale imod, at kontrakten er erhvervsmæssig, hvis kontrakten lyder på et mindre beløb end restgælden, eller hvis løbetiden er kortere end på de underliggende lån, idet en kortere løbetid eller et lavere beløb kan være udtryk for en afvejning i forhold til den givne risiko ved kontrakten. Se SKM2011.20.SR.

- Tager kontrakten udgangspunkt i det bagvedliggende låns valuta?

Hvis den valuta, det bagvedliggende lån er udstedt i, ikke indgår i kontrakten, vil det tale imod, at kontrakten er erhvervsmæssig. Spørgsmålet om, hvorvidt danske kroner og euro i denne relation kan anses for den samme valuta, verserer p.t. ved domstolene.

Hvornår kan tab fradrages?

Hvis kontrakten er omfattet af fradragsbegrænsningen, kan tab kun fradrages, hvis det kan modregnes i gevinst på finansielle kontrakter.

(…)

Hvis personen ikke selv kan udnytte sine tab, kan tabet overføres til fradrag i en eventuel ægtefælles gevinster. Det gælder både gevinster på kontrakter og gevinster på aktier optaget til handel på et reguleret marked. Det er en betingelse, at ægtefællerne er samlevende ved indkomstårets udgang. Se KGL § 32, stk. 3 og 4 og KSL § 4.

(…)"

LSRM 1983.70

En skatteyder havde optaget et finanslån i fremmed valuta til køb af en flyvemaskine, der blev anset for anvendt med 55 pct. til erhverv og 45 pct. til privat. Landsskatteretten fandt, at hele kurstabet på finanslånet var fradragsberettiget i henhold til den dagældende bestemmelse i ligningslovens § 8 D.

TfS 1999, 353 LSR

Landsskatteretten anerkendte, at nogle futures-kontrakter for en svineproducent havde tilknytning til skatteyderens erhvervsmæssige virksomhed, idet skatteyderen havde forsøgt at afdække risikoen for prisfald for svinekød. Skatteyderens produktion havde udgjort ca. 23.200 kg pr. måned, men han havde ved indgåelse af futures-kontrakterne alene afdækket i alt 16.000 kg pr. måned. Landsskatteretten tog ved afgørelsen i betragtning, at kontrakterne ikke havde vedrørt større mængder end mængden af skatteyderens leverancer af fedesvin til slagteriet.

SKM2003.309.VLR

En svineproducent havde erhvervet nogle svinefutures på råvarebørsen i Amsterdam. Vestre Landsret anerkendte, at disse futures havde tilknytning til skatteyderens erhvervsmæssige virksomhed, idet landsretten fandt, at det var relevant for landmanden at søge at prissikre sin produktion. Landsretten lagde endvidere til grund, at den mængde svin, som kontrakterne angik, på intet tidspunkt oversteg skatteyderens egen svineproduktion.

SKM2006.307.SR

Skatterådet fastslog, at strukturerede obligationer, der beskattes efter reglerne om finansielle kontrakter, kunne indgå i virksomhedsskatteordningen.

SKM2007.411.SR

Skatterådet fastslog, at en renteswap, der stillede skatteyderen, som om et fastforrentet lån i danske kroner var omlagt til variabel forrentning i schweizerfranc, havde erhvervsmæssig tilknytning. Swapaftalens hovedstol var den samme som hovedstolen for det erhvervsmæssige lån. Skatterådet lagde vægt på, at formålet med swappen var at få en lavere renteudgift, og at swapaftalens hovedstol udgjorde samme beløb som det oprindelige lån.

SKM2007.573.SR

Skatterådet bekræftede, at en renteswap kunne medtages i virksomhedsskatteordningen, idet den kunne anses for et erhvervsmæssigt aktiv. SKAT havde indstillet, at det ville ændre besvarelsen, hvis renteswapaftalen var sammensat af to fremmede valutaer. Skatterådet bemærkede, at det ikke udelukkede anvendelsen af virksomhedsskatteordningen, at swapaftalen var sammensat af to fremmede valutaer, men at der i det foreliggende tilfælde ikke var anført en tilstrækkelig erhvervsmæssig begrundelse for dette. Skatterådet fastslog endvidere, at hvis renteswapaftalen dækker et noget større beløb end den erhvervsmæssige gæld, vil det trække i retning af, at der ikke er den fornødne tilknytning til den erhvervsmæssige virksomhed, idet vurderingen blandt andet vil afhænge af, hvor meget renteswappen overstiger den oprindelige erhvervsmæssige gæld. Skatterådet afviste derfor at besvare dette spørgsmål, idet det ikke kunne besvares med fornøden sikkerhed.

SKM2008.108.SR

Skatterådet fastslog, at en swapaftale, der skulle afdække rente- og valutakursrisikoen på gæld i en erhvervsvirksomhed, bestående af fast ejendom, måtte anses for at have tilknytning til den erhvervsmæssige virksomhed. Swapaftalens hovedstol fulgte afviklingsmæssigt restgælden på det erhvervsmæssige lån.

SKM2009.152.SR

Skatterådet fastslog, at en swapaftale måtte anses for at have tilknytning til erhvervsmæssig virksomhed. Swapaftalens hovedstol ville ikke overstige den aktuelle gæld i virksomheden på aftaletidspunktet.

SKM2009.357.SR

Skatterådet fastslog, at valutaterminskontrakter og valutaoptioner, der er knyttet til erhvervsmæssige lån i fremmed valuta, kan anses for at have tilknytning til erhvervsmæssig virksomhed, når det forudsættes, at valutaplejepuljens transaktioner altid involverer det bagvedliggende erhvervsmæssige låns valuta. Hvis den finansielle kontrakt indeholder valutaer, der er forskellige fra det oprindelige låns valuta, kan den finansielle kontrakt ikke anses for at have tilknytning til erhvervsmæssig virksomhed.

SKM2010.841.SR

Skatterådet fastslog, at en renteswapaftale måtte anses for at have tilknytning til erhvervsmæssig virksomhed. Skatterådet lagde vægt på, at det oprindelige lån havde tilknytning til erhvervsmæssig virksomhed, idet det var en del af finansieringen af en udlejningsejendom. Skatterådet lagde endvidere vægt på, at renteswapaftalen var indgået for at imødekomme eventuelle forøgede udgifter ved rentestigninger på kreditforeningslånet, samt at renteswapaftalen havde et loft på 16.000.000 kr., medens hovedstolen på det oprindelige lån var på 16.040.000 kr.

SKM2011.20.SR

Skatterådet fastslog, at lånepleje/gældspleje (en pulje af finansielle kontrakter) havde tilknytning til erhvervsmæssig virksomhed. Skatterådet lagde vægt på, at formålet med låneplejen var at reducere finansieringsudgifterne i relation til skatteyderens erhvervsmæssige lån, at deltagelse i låneplejen højst kunne ske med et beløb, svarende til restgælden på skatteyderens erhvervsmæssige lån, samt at alle kontrakter tog udgangspunkt i det bagvedliggende låns valuta.

SKM2011.158.LSR (påklage af SKM2010.110.SR)

Landsskatteretten fastslog, at en finansiel kontrakt kan indgå i virksomhedsskatteordningen under forudsætning af, at kontrakten har tilknytning til den erhvervsmæssige virksomhed. Den i sagen påtænkte swapaftale var uden nærmere direkte tilknytning til fordringer, gæld eller andre transaktioner i skatteyderens virksomhed. Landsskatteretten fastslog derfor, at swapaftalen ikke kunne indgå i virksomhedsskatteordningen.

SKM2012.175.LSR

Landsskatteretten fandt, at der ikke var sammenhæng i valutaer eller beløb mellem de i sagen omhandlede valutaterminsforretninger og skatteyderens erhvervsmæssige gæld. Landsskatteretten fastslog derfor, at valutaterminskontrakterne ikke kunne anses for at have tilknytning til erhvervsmæssig virksomhed.

SKM2013.772.LSR og SKM2014.477.LSR

Landsskatteretten fandt, at de i sagerne omhandlede valutaswaps ikke kunne anses for at have tilknytning til erhvervsmæssig virksomhed, idet kontrakterne ikke var indgået for at afdække en risiko, men for at nedbringe virksomhedernes samlede finansielle udgifter. I den ene sag oversteg swappens tekniske hovedstol endvidere den erhvervsmæssige gæld.

SKM2015.198.SR

Skatterådet fastslog, at en finansiel kontrakt om en "rentekorridor", hvorefter der blev etableret et renteloft og et rentegulv, og som blive indgået på baggrund af erhvervsmæssig gæld, måtte anses for at have tilknytning til erhvervsmæssig virksomhed.

SKM2015.320.LSR

Landsskatteretten fandt, at en valutaterminskontrakt i schweizerfranc ikke kunne anses for at have tilknytning til erhvervsmæssig virksomhed, idet skatteyderens gæld var i euro og danske kroner.

SKM2015.764.VLR

En landmand havde indgået en swapaftale, som medførte, at landmanden mod at betale en rente i schweizerfranc modtog rente af et tilsvarende beløb i danske kroner. Størstedelen af landmandens erhvervsmæssige lån var optaget i euro.

Landsretten fandt, at swapaftalen ikke kunne anses for at have tilknytning til erhvervsmæssig virksomhed. Landsretten lagde vægt på, at swapaftalen beløbsmæssigt oversteg det optagne og udbetalte erhvervsmæssige lån, samt at swapaftalen anvendte danske kroner og schweizerfranc, medens lånet var optaget i euro. Det kunne ikke føre til et andet resultat, at der var givet tilsagn om yderligere låneoptagelse, at landmanden også havde erhvervsmæssig gæld i danske kroner, eller at der føres en fastkurspolitik, hvorefter kursen på danske kroner skal følge kursen på euro.

SKM2016.35.LSR

Landsskatteretten fastslog, at en renteswap ikke kunne anses for at have tilknytning til erhvervsmæssig virksomhed. Det blev taget i betragtning, at renteswappen var i danske kroner, medens de underliggende lån var i henholdsvis euro og danske kroner. Det blev endvidere taget i betragtning, at renteswappens tekniske hovedstol beløbsmæssigt havde oversteget det underliggende lån i danske kroner med et betydeligt beløb.

SKM2016.316.LSR

Landsskatteretten fandt, at en renteswapaftale, hvor skatteyderen opnåede at bytte en variabel forrentning på et underliggende realkreditlån i en udlejningsejendom til en fast forrentning, måtte anses for tilknyttet udlejningsvirksomheden.

LSR2016.486.LSR

Landsskatteretten fastslog, at den omhandlede renteswap ikke kunne anses for at have tilknytning til erhvervsmæssig virksomhed. Det blev taget i betragtning, at swappens hovedstol væsentligt oversteg skatteyderens erhvervsmæssige gæld på indgåelsestidspunktet, samt at skatteyderen omlagde sin erhvervsmæssige gæld i danske kroner til euro, uden at det påvirkede renteswappen. Renteswappen opfyldte herefter ikke betingelsen om, at der skal være overensstemmelse mellem valutaen i renteswappen og valutaen i den underliggende gæld.

SKM2016.587.HR

Højesteret fastslog, at valutaterminskontrakter normalt kan anses for at have tilknytning til erhvervsmæssig virksomhed, hvis kontrakten indgås med henblik på at afdække valutakursrisikoen ved lån eller tilgodehavender i fremmed valuta, samt efter omstændighederne for valutaterminskontrakter, der indgås med henblik på at reducere finansieringsomkostningerne ved at stille skatteyderen, som om et lån var omlagt til den fremmede valuta. Det forudsættes, at der er en tæt sammenhæng mellem valutaterminskontrakterne og lånet. I den konkrete sag var der ikke beløbsmæssig sammenhæng mellem valutaterminskontrakterne og gælden, og valutaterminskontrakterne kunne derfor ikke anses for at have tilknytning til erhvervsmæssig virksomhed.