Spørgsmål

1. Kan det bekræftes, at Låneplejen/de finansielle kontrakter har tilknytning til erhvervsmæssig virksomhed, hvilket har den betydning:

- at fysiske personers eventuelle tab kan fradrages ubegrænset, jf. kursgevinstlovens § 32, stk. 1, 2. pkt.

- at Låneplejen/de finansielle kontrakter kan indgå i virksomhedsordningen, jf. virksomhedsskattelovens § 1.

Spørgsmål 1 skal besvares ud fra følgende forudsætninger:

- det plejede DKK-lån har tilknytning til erhvervsmæssig virksomhed (erhvervslån)

- hovedstolen/den hypotetiske hovedstol på de finansielle kontrakter overstiger ikke på noget tidspunkt hovedstolen på erhvervslånet

- de finansielle kontrakter involverer altid DKK

2. Vil det ændre besvarelsen af spm. 1, hvis der udbydes et tilsvarende Låneplejeprodukt, men hvor det plejede lån er i en udenlandsk valuta, under følgende forudsætninger:

- det plejede udlandslån har tilknytning til erhvervsmæssig virksomhed (erhvervslån)

- hovedstolen/den hypotetiske hovedstol på de finansielle kontrakter overstiger ikke på noget tidspunkt hovedstolen på erhvervslånet

- de finansielle kontrakter involverer altid den valuta, som lånet er optaget i.

Svar

- Ja

- Nej

Beskrivelse af de faktiske forhold

Spørger, der er et pengeinstitut, planlægger, at tilbyde sine kunder et gældsplejeprodukt (benævnt Lånepleje i det efterfølgende).

Produktbeskrivelse af Lånepleje

Lånepleje er en fuldmagtsaftale mellem kunden og Spørger og er ment som et alternativ til at finansiere sig i fremmed valuta for de kunder, der har DKK-lån.

Lånepleje kan også henvende sig til kunder med lån i fremmed valuta. Her vil det primære formål med plejen gå mest i retning af risikoafdækning, modsat pleje af DKK lån, hvor det primære formål vil være udnyttelsen af en lavere rente i udenlandsk valuta, jf. nærmere nedenfor.

Nedenfor i produktbeskrivelsen behandler vi for forståelsens skyld kun eksempler med en DKK-låntager og anvendelsen for fremmedvalutalåntagere er således analogt til disse. Plejen vil ske i puljer bestående af lån i samme valuta.

Når en kunde går ind i Lånepleje, så beholder kunden sit oprindelige lån. Til gengæld indgår Spørger finansielle kontrakter, der svarer til at omlægge lånet. Der kan maksimalt indgås finansielle kontrakter for det beløb, kunden har tilmeldt Lånepleje. Lånepleje giver derfor de samme muligheder som ved en fysisk omlægning af et lån, men på en langt mere fleksibel og effektiv måde, og ikke mindst med mulighed for en bedre spredning af risikoen (via porteføljepleje).

Grundlæggende motivation for pleje af lån - ved hjælp af finansielle afledte instrumenter

Den grundlæggende motivation for pleje af lån er at nedbringe låneomkostninger, hvilket kan opnås ved at optage et lån i anden valuta, hvor den smidigste måde er at gøre det ved hjælp af termins- kontrakter eller derivater. I vores produkt gælder det specifikt valutaterminskontrakter og valutaoptioner med den primære motivationsfaktor at udnytte en lavere rente i en anden valuta(kurv).

I det praktiske kan det foregå ved terminskontrakter, hvor den udenlandske valuta med lavere rente sælges mod DKK på termin, hvilket vil svare til at låne penge i den pågældende valuta. Forudsat at valutakurserne forbliver samme niveau, kan rentedifferentialet hjemtages som gevinst ved kontraktens udløb.

Der vil opstå en øget risiko ved pleje af lån i DKK i forhold til at bibeholde et DKK-lån, idet der med Lånepleje bliver tale om forretninger mellem DKK og udenlandsk valuta, hvor der altid vil være en risiko for, at valutaerne udvikler sig ugunstigt over for hinanden - der kan derfor være tab på enkelte forretninger, og kunden kan derfor risikere, at der er et negativt resultat, når året er omme.

Risikoen ved Lånepleje ligger et sted midt i mellem risikoen ved at optage lån i DKK og risikoen ved at optage lån i udenlandsk valuta. Dvs. risikoen ved Lånepleje er som udgangspunkt lavere end ved et direkte lån i udenlandsk valuta. Følgende faktorer er med til at nedbringe risikoen:

- Porteføljen er ikke altid eksponeret til een valuta som ved udlandslån

- Diversifikationsfordele ved at Låneplejeporteføljen typisk vil bestå af 2-5 positioner/valutaer

- Tæt overvågning af porteføljen med hurtig reaktionstid og handlen på baggrund af fast investeringsstrategi og risikostyringsmål.

Nærmere om porteføljeplejen

I styringen af kundens risiko og låneomkostninger tager Spørger udgangspunkt i den grundlæggende finansielle porteføljeteori. Porteføljeteorien går ud på, at man ved at udvælge flere positioner (her: valutaer) kan nedbringe risikoen betydeligt, uden at det forventede afkast forringes tilsvarende.

Porteføljeteorien benytter de indbyggede sammenhænge mellem de forskellige positioner, så udsvingene udjævnes (risikoen minimeres).

Der indgås således flere finansielle kontrakter frem for én finansiel kontrakt, og låneporteføljen vil typisk bestå af 2-5 positioner/valutaer. Kunden stilles altså ikke som om, at lånet omlægges til én anden valuta men som om, at lånet omlægges til en kurv af valutaer via en opsplitning af lånet.

Plejen styres af en Porteføljemanager og en model, som inddeler valutaer i forhold til deres risiko, og som optimerer på baggrund af makroøkonomiske input (herunder markedsmæssige forventninger) og historiske data.

Modellen er bygget op på den måde, at den opererer med de valutaer, der har en lavere rente end DKK, samt valutaer der har en rente på op til 1,5% højere end DKK.

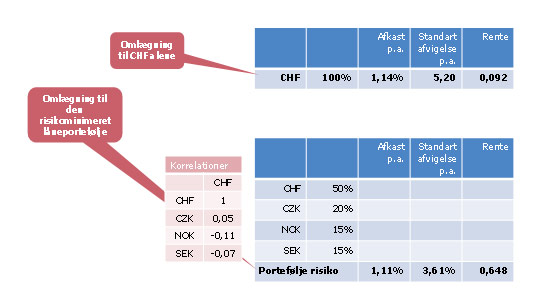

Modellen kan kombinere disse valutaer, således at man kan få et forventet afkast svarende til en 100% CHF finansiering, dog med en lavere risiko (standard afvigelse). Modellen er bygget op over 5 års historik.

Ser man på nedenstående, så har 100% CHF finansiering en rente på 0,092% og porteføljen har en rente på 0,648% - men afkastet (kursgevinst/tab samt rentefordel i forhold til DKK) er stort set det samme 1,14% mod 1,11%. Det vil sige, at selv om porteføljen har en højere rente, så klarer den sig bedre kursmæssigt end 100% CHF.

Afkast i nedenstående eks. er fortjenesten i forhold til at være finansieret i DKK.

Eksempel på porteføljepleje:

Forklaring: Et alternativ til at omlægge hele lånet i CHF, er at omlægge lånet i CHF, CZK, NOK og SEK. Herved opnås en lavere forventet rentefordel, men samtidig opnås en lavere risiko (standardafvigelse).

Normalt tilbydes den almindelige erhvervskunde - som får plejet sit lån enkeltvis (dvs. ikke i pulje) - ikke porteføljepleje, idet dette rent omkostningsmæssigt bliver for tungt.

Det skal derfor bemærkes, at det for alle kunder vil være den mest optimale løsning/den mindst risikobetonede løsning, at foretage plejen/indgå positioner ud fra en porteføljetankegang, men det er kun i puljeløsningen (ved at samle kontrakter), at det rent omkostningsmæssigt giver mening. Ved at porteføljepleje lån i puljer, tilbyder vi altså "mindre" kunder samme pleje, som store virksomheder typisk benytter sig af i deres daglige risikostyring.

Pleje af en del af det samlede lån

Banken anbefaler, at kunder deltager i Lånepleje med en procentdel af sin samlede låneportefølje, hvor procentdelen er afstemt efter kundens ønske og risikoprofil og bankens interne kreditvurdering. Hvor stor en del kunden tilmelder, er således individuelt, afhængig af denne indledningsvise vurdering.

Kunden kan tilmelde sig Lånepleje hver den 1. i måneden. Kunden tilmelder sig produktet med et fast beløb, svarende til den hovedstol, der ønskes plejet.

Det oprindelige lån er IKKE en integreret del af låneplejeproduktet. Lånet optages således selvstændigt, og det er eksempelvis uden betydning, hvorvidt lånet er optaget forud for eller i forbindelse med, at kunden går ind i Lånepleje, eller hvorvidt lånet er optaget i Spørger eller ved en anden kreditor, herunder om der er tale om realkreditfinansiering mv.

Hvordan handles der?

De udenlandske valutaer, som er udvalgt efter investeringsstrategien og er identificeret for at være de rette til at indgå i låneplejeporteføljen sammen, sælges pr. definition mod DKK, idet en solgt valuta svarer til at låne penge i den pågældende valuta. De finansielle kontrakter som indgås, er primært valutaterminsforretninger, men kan også være valutaoptioner (retten til fremtidig køb/salg).

Hvordan afregnes?

De finansielle kontrakter som indgås løber normalt en måned, men der vil ikke være noget til hinder for at lukke en position på et vilkårligt ønsket tidspunkt ved at etablere en modgående forretning, således at positioner kan etableres og lukkes ned på "skæve" tidspunkter. I forhold til kunderne i produktet opgøres månedsvis gevinst/tab, og der sker afregning overfor kunden i forbindelse hermed. Dvs. Spørger sætter pengene ind på virksomhedens konto - eller hæver dem ved tab.

Kunder kan ligeledes træde ud af Lånepleje pr. den 1. i hver måned.

Nærmere beskrivelse af anvendelsen af valutaoptioner

Valutaoptioner er en kontrakt mellem to parter - en køber og en sælger - der giver køberen ret, men ikke pligt til at købe (Call-option) eller sælge (Put-option) et bestemt beløb i en bestemt valuta på et givet tidspunkt i fremtiden til en på forhånd fastsat kurs.

Puljens kunder vil sælge/udstede call-optioner. Ved at sælge en call-option forpligtiger kunden sig til, om en måned, at sælge en given valuta til en bestemt kurs som ligger over spotkursen på dagen for salget af optionen.

Spørger forklare at hvis spotkursen i dag er 525, og hvis man ønsker at omlægge sit DKK lån til et CHF lån kan man vælge at sælge en call-option på f.eks. kurs 527. (dvs. sælge en købsoption, som svarer til en salgsforpligtelse for kunden).

Ved salg af en option modtager kunden en præmie fra modparten, idet modparten erhverver en ret (men ikke en pligt) til et senere køb. Kundens højeste fortjeneste er lig med den modtagne præmie, mens tabsrisikoen er ubegrænset.

Eks. :

Kunden sælger en call-option, med en af aftalekurs på 527 (spotkursen er på salgstidspunktet 525), og med udløb om 1 måned. Ved salget modtager kunden en præmie på 4,00. Præmien beregnes ud fra volatilitet (markedets forventning til kursudsving), renteforskellen mellem valutaerne og aftalekursen.

Hvis kursen på CHF/DKK om en måned er under 527, så bliver optionen ikke udnyttet af modparten (da modparten jo hellere vil gå ud i markedet og købe valutaen til den lavere kurs), og kunden har en gevinst svarende til præmien. Gevinsten på valutaoptionen er således maksimeret til præmiebetalingen.

Hvis kursen på CHF/DKK om 1 måned er over 527 - eksempelvis 529, så har kunden følgende fortjeneste på valutaoptionen:

|

Køb af CHF (da kunden jo rent faktisk ikke ejer CHF) |

-529,00 |

|

Salg af CHF (Aftalekursen, jf. valutaoptionen) |

527,00 |

|

Modtaget præmie |

4,00 |

|

Fortjeneste på valutaoption |

2,00 |

Det skal selvfølgelig bemærkes, at det hele sker som differenceafregning over for kunden - dvs. kunden skal ikke rent faktisk ud og købe CHF for at opfylde optionen.

Hvis kursen er steget mere end 4 kurspoint i forhold til aftalekursen, så har kunden tab på kontrakten.

Hvornår anvendes valutaoptioner i Lånepleje?

I Lånepleje puljen vil optioner benyttes, når det vurderes gunstigt at komme ind- eller ud af markedet til en bedre pris en spotmarkedet tilsiger. I praksis vil der kun skrives optioner, hvor puljen vil modtage en optionspræmie, hvor kontrakten holdes til udløb.

Motivationen for at skrive/sælge optioner vil, udover at udnytte rentedifferentialet, også være udløst af forventninger til ændringer i volatiliteten (svingningerne) på markedet, som også vil afspejle sig i prisfastsættelsen af kontrakten.

Beregningseksempler for den beskrevne portefølje.

Nedenfor gennemgås eksempler på terminskontrakter på de valutaer som er angivet som eksempel på porteføljen. Ved tegning af terminskontrakten forpligtiger kunden sig til at sælge den pågældende valuta om en måned til spotkursen i dag med tillæg eller fradrag af et terminstillæg som beregnes som forskellen i renteniveauet på de to valutaer i 1 måned. Indgås der terminskontrakter på en valuta der har en lavere rentesats end den danske vil der være tale om et terminstillæg. Indgås der terminskontrakter på en valuta der har en højere rentesats end den danske vil der være tale om et fradrag. Den aftalte afviklingskurs vil således være højere en spotkursen i dag når der indgås terminskontrakter på lavere forrentede valutaer, hvorimod afviklingskursen er lavere end spotkursen i dag hvis der indgå aftaler på højere forrentede valutaer.

Eksempel på valutaterminskontrakter CHF/DKK

Kunden forpligtiger sig til at sælge CHF om 1 måned til spotkursen i dag + et terminstillæg. (Altså den nuværende kurs + et ekstra beløb svarende til forskellen i renteniveauet på de to valutaer i 1 måned).

|

Spotkursen i dag |

525,00 |

|

Terminstillæg (renteforskellen mellem DKK og CHF) |

0,50 |

|

Aftalt afregningspris om 1 måned |

525,50 |

Hvis kursen i dag er den samme som kursen når kontrakten udløber, så har kunden tjent terminstillægget. Hvis spotkursen på CHF om 1 måned fortsat er 525, så har kunden tjent 0,50 på valutaterminsforretningen, svarende til terminstillægget. Har kursen ændret sig til 530 resultatet beregnes således:

|

Køb af CHF (da kunden jo rent faktisk ikke ejer CHF) |

-530,00 |

|

Salg af CHF (Aftalekursen, jf terminskontrakten) |

525,50 |

|

Tab ved udløb af terminskontrakten |

-4,50 |

Det skal selvfølgelig bemærkes, at det hele sker som differenceafregning over for kunden - dvs. kunden skal ikke rent faktisk ud og købe CHF for at opfylde kontrakten.

Hvis indgås 1 mdr. terminskontrakter på CHF for kr. 5.000.000 ville det samlede resultat være et tab på kr. 42.816.

Eksempel på valutaterminskontrakter CZK/DKK

Kunden forpligtiger sig til at sælge CZK om 1 måned til spotkursen i dag - et terminsfradrag. (Altså den nuværende kurs - et ekstra beløb svarende til forskellen i renteniveauet på de to valutaer i 1 måned).

|

Spotkursen i dag |

30,28 |

|

Terminsfradrag (renteforskellen mellem DKK og CZK) |

-0,01 |

|

Aftalt afregningspris om 1 måned |

30,27 |

Hvis kursen i dag er den samme som kursen om 1 måned når kontrakten udløber, har kunden tabt den mer-rente/renteforskel der er ved at optage et lån i CZK frem for at optage et lån i DKK (svarende til terminsfradraget=renteforskellen mellem DKK og CZK). Hvis spotkursen på CZK om 1 måned fortsat er 30,28, så har kunden tabt 0,01 på valutaterminsforretningen, svarende til terminsfradraget.

Hvis kursen har ændret sig til 30,32 kan tabet beregnes således:

|

Køb af CZK (da kunden jo rent faktisk ikke ejer CZK) |

-30,32 |

|

Salg af CZK (Aftalekursen, jf terminskontrakten) |

30,27 |

|

Tab ved udløb af terminskontrakten |

-0,05 |

Hvis ovennævnte 1 mdr. terminskontrakter på CZK var indgået for kr. 2.000.000 ville det samlede resultat være et tab på kr. 3.304.

Eksempel på valutaterminskontrakter NOK/DKK

Kunden forpligtiger sig til at sælge NOK om 1 måned til spotkursen i dag - et terminsfradrag. (Altså den nuværende kurs - et ekstra beløb svarende til forskellen i renteniveauet på de to valutaer i 1 måned).

|

Spotkursen i dag |

93,53 |

|

Terminsfradrag (renteforskellen mellem DKK og NOK) |

-0,13 |

|

Aftalt afregningspris om 1 måned |

93,40 |

Hvis spotkursen på NOK 1 måned fortsat er 93,53 har kunden tabt 0,13 på valutaterminsforretningen, svarende til terminsfradraget (mer-renten).

Har kursen ændret sig til 93,20 kan fortjenesten beregnes således:

|

Køb af NOK (da kunden jo rent faktisk ikke ejer NOK) |

-93,20 |

|

Salg af NOK (Aftalekursen, jf terminskontrakten) |

93,40 |

|

Fortjeneste ved udløb af terminskontrakten |

0,20 |

Hvis ovennævnte 1 mdr. terminskontrakter på NOK var indgået for kr. 1.500.000 ville det samlede resultat være en fortjeneste på kr. 3.212.

Eksempel på valutaterminskontrakter SEK/DKK

Kunden forpligtiger sig til at sælge SEK om 1 måned til spotkursen i dag - et terminsfradrag. (Altså den nuværende kurs - et ekstra beløb svarende til forskellen i renteniveauet på de to valutaer i 1 måned).

|

Spotkursen i dag |

80,84 |

|

Terminstillæg (renteforskellen mellem DKK og SEK) |

-0,04 |

|

Aftalt afregningspris om 1 måned |

80,80 |

Hvis spotkursen på SEK om 1 måned fortsat er 80,84, så har kunden tabt 0,04 på valutaterminsforretningen, svarende til terminsfradraget.

Har kursen ændret sig til 80,76 kan fortjenesten beregnes således:

|

Køb af SEK (da kunden jo rent faktisk ikke ejer SEK) |

-80,76 |

|

Salg af SEK (Aftalekursen, jf terminskontrakten) |

80,80 |

|

Fortjeneste ved udløb af terminskontrakten |

0,04 |

Hvis ovennævnte 1 mdr. terminskontrakter på SEK var indgået for kr. 1.500.000 ville det samlede resultat være en fortjeneste på kr. 743.

Hvis det ses samlet for porteføljen.

En kunde har tilmeldt DKK 10 mio. til låneplejen, hvor 50% er i CHF, 20% er i CZK, 15% er i NOK of 15% er i SEK.

Åbningspriser: CHF=525,00, CZK 30,28, NOK93,53 og SEK 80,84 Forretninger løber 1 mdr.

Der sælges således:

CHF 951.474,79 og købes DKK 5.000.000,-

CZK 6.607.201,85 og købes DKK 2.000.000,-

NOK 1.605.995,72 og købes DKK 1.500.000,-

SEK 1.856.435,64 og købes DKK 1.500.000,-

Priserne om en måned: CHF 530, CZK 30,32, NOK 93,20 og SEK 80,76.

Resultatet vil være således:

|

Der købes |

og sælges |

|

|

CHF 951.474,79 |

DKK 5.042.816,39 |

DKK - 42.816,39 |

|

CZK 6.607.201,85 |

DKK 2.003.303,60 |

DKK - 3.303,60 |

|

NOK 1.605.995,72 |

DKK 1.496.788,01 |

DKK 3.211,99 |

|

SEK 1.856.435,64 |

DKK 1.499257,42 |

DKK 742,58 |

|

Samlet tab for denne måned... |

DKK - 42.165,42 |

Havde kunden kun været i CHF ville resultatet se således ud:

Der sælges CHF 1.902.949,57 og købes DKK 10.000.000,-Og lukning:

Der købes CHF 1.902.949,57 og købes DKK 10.085.632,73

Et samlet tab på DKK -85,632,73 altså DKK 43.467,31 dårligere end porteføljen.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Spørgsmål 1

Henvisning til lovgrundlaget

Ifølge kursgevinstlovens § 32 er der som udgangspunkt begrænset fradrag for tab på finansielle kontrakter for fysiske personer. Tab kan således som hovedregel kun fradrages i gevinst på finansielle kontrakter.

Ifølge kursgevinstlovens § 32, stk. 1, 2. pkt. er der dog et ubegrænset fradrag for tab på finansielle kontrakter, der har tilknytning til erhvervsmæssig virksomhed.

Definition af erhvervsmæssig tilknytning:

I det følgende skal der argumenteres for, at de finansielle kontrakter, der bliver indgået i Lånepleje produktet, har tilknytning til den erhvervsmæssige virksomhed.

Af Ligningsvejledningen LV2009 S.D.2.18.4 fremgår det, at der skal foretages en konkret vurdering, når det skal fastlægges, hvorvidt en finansiel kontrakt har erhvervsmæssig tilknytning.

På baggrund af praksis på området mener vi, at der kan stilles følgende krav til plejen, for at den kan anses for erhvervsmæssig:

1. Lånet der plejes, skal være erhvervsmæssigt

2. Plejen må ikke overstige hovedstolen på det bagvedliggende lån

3. Plejen skal altid involvere det bagvedliggende låns valuta

4. Formålet med plejen skal være reduktion af en driftsudgift i virksomheden

5. Der skal være en sammenhæng mellem det bagvedliggende lån og plejen

Idet pkt. 1-3 er forudsat opfyldt indledningsvist, vil den følgende argumentation gå på pkt. 4 og 5. Argumentationen vil blive disponeret ud fra følgende af plejens egenskaber:

- Det primære formål med plejen er opnåelse af rentefordel

- Afdækning af risiko ctr. påtagelse af risiko

- Porteføljepleje

- Pleje af flere forskellige typer lån med samme finansielle instrumenter

- 1 måneds kontrakter

Ad. Det primære formål med plejen er opnåelse af rentefordel

Som beskrevet ovenfor er den grundlæggende motivation for Låneplejen at nedbringe renteudgifterne på lånet i DKK.

Plejen er et alternativ til at omlægge lånet til udenlandsk valuta. En faktisk omlægning af lånet ville ske med det primære formål at opnå en lavere rente, idet man omlægger til en valuta med et lavere renteniveau.

Et mere smidigt og mindre omkostningstungt alternativ til at omlægge lånet er at indgå finansielle kontrakter. Kunden kan således indgå valutaterminskontrakter og/eller valutaoptioner, der stiller kunden som om, at lånet blev omlagt.

Ved at indgå valutaterminskontrakter og valutaoptioner i stedet for at omlægge, vil en opnået rentefordel afspejle sig i en kursgevinst på kontrakterne, frem for i en direkte rentebesparelse på lånet. Rentefordelen "konverteres" således til en kursgevinst på kontrakten, som afregnes over for kunden hver måned, jf. nedenfor.

Rent skattemæssigt betragtes rentefordelen derfor ikke som en rente, men som en kursgevinst. Der henvises i den forbindelse til SKM2007.437SR.

Ad. Afdækning af risiko ctr. påtagelse af risiko

Når der er tale om pleje af DKK lån, påtager kunden sig en risiko med det primære formål at opnå en lavere rente. Kunden påtager sig altså risiko, ligesom kunden ville gøre, hvis kunden reelt havde omlagt lånet til udenlandsk valuta, eller hvis kunden oprindeligt havde optaget lånet i udenlandsk valuta.

At det primære formål med plejen ikke behøver at være risikoafdækning, for at plejen kan anses for erhvervsmæssig, er anerkendt i praksis, hvis formålet med plejen i øvrigt er erhvervsmæssig, herunder relaterer sig til det erhvervsmæssige underliggende lån, jf. også nærmere nedenfor.

Der kan særligt henvises til SKM2007.411SR og SKM2008.108SR.

I SKM2007.411SR var der tale om følgende faktiske forhold:

Det erhvervsmæssige lån: 4% fastforrentet obligationslån med afdragsfrihed.

Plejen: Renteswap, hvor skatteyderen modtog 2,85 % i rente fra banken, og var forpligtet til at betale 0,99 % af hovedstolen i variabel rente i SCH. Skatterådet afgjorde af plejen kunne anses for erhvervsmæssig. Af SKM2007.411SR fremgår: Skatterådet bemærkede endvidere, at det ikke var et argument imod at anse swappen for at have tilknytning til erhvervsmæssig virksomhed, at det oprindelige lån havde fast rente. Med swappen gøres den faste rente variabel. Dermed bliver risikoen ved et lån med fast rente den samme, som ved et lån med variabel rente.

Afgørelsen viser således, at der ikke er noget krav om risikoafdækning for at plejen kan anses for erhvervsmæssig, ligesom den viser, at risikopåtagelse ikke i sig selv diskvalificere plejen som erhvervsmæssig eller automatisk kvalificerer plejen som spekulation.

I SKM2008.108 var der tale om pleje af et lån i GBP med en fast rente. Plejen af lånet bestod i en renteswap, hvor der swappes fra en fast rente i GBP til en variabel rente i CHF.

Skatterådet udtaler bl.a.: En rente er en udgift, hvis sammenhæng med den erhvervsmæssige virksomhed forekommer indiskutabel. En swapaftale må derfor anses som et middel til at reducere renteudgiften, der basalt set er en driftsudgift. Derfor må swapaftalerne have en sådan tilknytning til de pågældende kunders erhvervsmæssige virksomhed, at disse vil kunne fradrage eventuelle tab på swapaftalerne.

Afgørelsen viser således, at når det erhvervsmæssige formål med plejen skal vurderes, så foretages der en vurdering der rækker ud over et risikoafdækningsformål. Dvs. hvis formålet med plejen er at reducere en driftsudgift (her en renteudgift) i virksomheden, så er plejen som udgangspunkt erhvervsmæssig (hvis de øvrige betingelser er opfyldt).

Ad. porteføljepleje

At Spørger anvender porteføljepleje bør efter vores opfattelse ikke føre til, at plejen ikke kan anses for erhvervsmæssig, idet det primære formål med plejen fortsat er reduktion af låneomkostningerne - nu blot med en lavere risiko ved samme forventet afkast -, og idet sammenhængen mellem det bagvedliggende lån og plejen fortsat er intakt, jf. også nærmere umiddelbart nedenfor.

Porteføljemodellen vælger netop de valuta-terminskontrakter og valutaoptioner, der ud fra forventningerne til markedet er optimale at vælge i forhold til det lån der plejes, med det formål at opnå samme effekt, som hvis lånet var omlagt i ikke bare én, men i flere valutaer, som historisk har korreleret optimalt i forhold til hinanden. Porteføljepleje er altså et alternativ til at optage lån i forskellige valutaer, der korrelerer optimalt i forhold til hinanden.

Som nævnt anvendes porteføljemodellen typisk af de største virksomheder, mens porteføljemodellen oftest vil være for omkostningstung for øvrige virksomheder. Ved at pleje i puljer, er der flere til at bære de øgede omkostninger, der er ved at omlægge til flere valutaer frem for til én valuta.

Ad. Pleje af flere forskellige typer lån med samme finansielle instrumenter

Puljerne opdeles i lån i med samme valuta. Flere lån (i samme valuta), skal således plejes med de samme finansielle instrumenter.

De lån der plejes er således ens, hvad angår lånets valuta. Lånene er derimod forskellige hvad angår løbetid, fast/variabel forrentning, og om lånet er afdragsfrit eller ej. Det er derfor afgørende, at de finansielle instrumenter der anvendes, kan pleje alle typer lån i samme pulje.

Når lånene plejes, sker det ved anvendelse af valutaterminskontrakter og valuta optioner. Disse instrumenter kan anvendes, uanset hvilke karakteristika lånene i øvrigt har, så længe lånene er i samme valuta. Ved anvendelse af disse finansielle instrumenter, er det således tilstrækkeligt, at lånene puljes i forhold til lånets valuta.

Ved:

- at pulje lånene i samme valuta, og

- alene at anvende valutaterminskontrakter og valutaoptioner, og

- ved at anvende 1 månedskontrakter (se nærmere nedenfor),

sikrer vi således, at der er en sammenhæng mellem de bagvedliggende lån og plejen.

Ad. 1 måneds terminer

Når der indgås kontrakter anvendes 1 måneds terminer. At anvende 1 måneds terminer har følgende fordele:

- kontrakten kan holdes inden for alle lånetypers renteterminer og

- usikkerheden på den fremtidige valutakurs er mindre end på længere løbende kontrakter, hvilket giver sig udslag i mindre prisspænd - altså forskellen på købs- og salgskursen

Det skal bemærkes, at en forretning (en enkeltposition i porteføljen) kan løbe længere end 1 måned, idet forretningen ved udløb forlænges til dagskurs, hvilket blot betyder at tab/gevinst bogføres. Dette giver en markant større fleksibilitet i styring af kundens risiko. Det skal endvidere bemærkes, at de kontrakter der vælges efter porteføljemodellen optimeres med en længere tidshorisont end blot 1 måned.

Endelig skal vi henvise til, at plejen i SKM2009.357SR, hvor lånepuljepleje anerkendes som erhvervsmæssig, også anvender 1 måneds kontrakter.

Konklusion

Idet vi henviser til ovenstående, og i det vi helt generelt henviser til SKM2007.411SR, SKM2008.108SR og SKM2009.357SR, som vi har refereret til ovenfor, og hvor de finansielle kontrakter ansås som erhvervsmæssige, er vi af den opfattelse, at vore puljeplejeprodukt kan anses for erhvervsmæssige pleje.

Og vi mener derfor at spørgsmål 1 skal besvares med et ja.

Spørgsmål 2

Med henvisning til den argumentation der er anvendt ved besvarelsen af spm. 1, mener vi ikke, at det ændrer på besvarelsen, at lånet er optaget i udenlandsk valuta. At det bagvedliggende lån er i udenlandsk valuta indebærer den forskel, at det primære formål med plejen vil være risikoafdækning frem for opnåelse af en rentefordel, som det er tilfældet med pleje af lån i DKK.

Vi henstiller derfor til, at spørgsmål 2 besvares med et nej.

Skatteministeriets indstilling og begrundelse

Spørger ønsker bekræftet, at Lånepleje/de finansielle kontrakter der indgår i Lånepleje, kan anses for at have tilknytning til erhvervsmæssig virksomhed, jf. kursgevinstlovens § 32 stk. 1, 2. pkt., således at tab kan fradrages ubegrænset.

Ved besvarelsen forudsættes, som ønsket af spørger, at de bagvedliggende lån, der "plejes", har tilknytning til erhvervsmæssig virksomhed (f.eks. lån der anvendes til finansiering af driftsmidler). Det forudsættes endvidere, at alle de finansielle kontrakter, der indgår i Lånepleje, er omfattet af kursgevinstlovens § 29.

Lovgrundlag

Ifølge kursgevinstlovens § 32, stk. 1, 1. pkt., jf. stk. 2-5, er adgangen til fradrag for tab på finansielle kontrakter for personer, der er skattepligtige efter kildeskatteloven, og dødsboer, der er skattepligtige efter dødsboskatteloven, kildeartsbegrænset. Tab kan således som hovedregel alene fradrages, i det omfang tabet ikke overstiger den skattepligtiges nettogevinster på kontrakter.

Uanset § 32, stk. 1, 1. pkt., kan tab fradrages, hvis kontrakten har tilknytning til erhvervsmæssig virksomhed, jf. § 32, stk. 1, 2. pkt. Personer, for hvem kontrakten har tilknytning til personens erhvervsmæssige virksomhed, har således fuld fradragsret for tab på finansielle kontrakter.

Ifølge bemærkningerne til bestemmelsen, jf. L 194, FT 1996-97, skal det afgøres ud fra en konkret vurdering, hvorvidt der foreligger erhvervsmæssig tilknytning.

Praksis vedr. erhvervsmæssig tilknytning i henhold til KGL § 32

Det bemærkes, at formålet med Lånepleje er at reducere virksomhedens finansieringsomkostninger. Derimod opnår kunden ikke ved Lånepleje afdækning af en rente- eller valutakursrisiko. Tværtimod påtager kunden sig en større risiko end ved ikke at tilmelde sine lån ordningen.

Skatterådet har anerkendt, at kontrakter, der tjener til at reducere virksomhedens finansieringsomkostninger, kan anses for erhvervsmæssige. Der har været tale om swaps, der indgås med henblik på at stille den erhvervsdrivende, som om den skattepligtiges erhvervsmæssige lån blev omlagt til andre rentevilkår, f.eks. fra fast til variabel forrentning og/eller omlægning til en anden valuta.

I SKM2007.411.SR fandt Skatterådet, at en renteswap, der stillede den skattepligtige som om, et fastforrentet lån i DKK var omlagt til variabel forrentning i schweizer franc, havde tilknytning til den erhvervsmæssige virksomhed. Skatteyder skulle fra banken modtage 2,85 pct. af hovedstolen i fast rente i danske kroner, og skulle betale 0,99 pct. af hovedstolen i variabel rente i schweizer franc. Swapaftalens hovedstol var den samme som obligationslånets hovedstol, og løbetiden var 5 år.

Skatterådet bemærkede, at formålet med swappen var at få en lavere renteudgift, idet låneoptagelse normalt er billigere i Schweiz end i Danmark, og at swappen derfor intet havde med valutaspekulation at gøre. Afgørende var, at swappen hang sammen med det oprindelige lån. Det var derimod ikke afgørende, om der reelt skete omlægning af lånet fra én valuta til en anden. Da det oprindelige lån var erhvervsmæssigt, var swappen også erhvervsmæssig.

Skatterådet bemærkede endvidere, at det ikke var et argument imod at anse swappen for at have tilknytning til erhvervsmæssig virksomhed, at det oprindelige lån havde fast rente. Med swappen blev risikoen ved et fastforrentet lån den samme som ved et lån med variabel rente. Skatterådet bemærkede endelig, at swapaftalens hovedstol udgjorde samme beløb som det oprindelige lån.

SKM2006.451.SR og SKM2008.108.SR er karakteriseret ved at omhandle swaps, der skulle "neutralisere" en tidligere indgået swap.

I SKM2006.451.SR blev en (mod)swap fra fast til variabel rente anset for at have tilknytning til erhvervsmæssig virksomhed. Skatteyder, der drev selvstændig virksomhed, havde, for at modvirke risikoen for en rentestigning, indgået en renteswap, der indebar, at skatteyderen modtog en variabel rente og betalte en fast rente. Ønsket var nu at indgå en modswap, hvorefter den faste rente blev ombyttet til variabel rente.

Skatterådet lagde vægt på, at den oprindelige swap havde tilknytning til erhvervsmæssig virksomhed. Desuden blev der lagt vægt på, at den oprindelige swapaftales hovedstol afviklingsmæssigt skulle følge F1-lånenes restgæld, samt at den nye swapaftale blev indgået på den gamle swapaftales restgæld.

I SKM2008.108.SR fandt Skatterådet, at en swap, der ombyttede fast rente (GBP) til variabel rente (CHF), der skulle afdække rente- og valutakursrisiko på et erhvervsmæssigt lån, og en modswap, der ombyttede fast rente til variabel rente, havde erhvervsmæssig tilknytning.

Skatterådet har endvidere anerkendt, at kontrakter, der tjener til at afdække en rente- eller valutakursrisiko, kan have erhvervsmæssig tilknytning. Disse afgørelser har relevans for indeværende sag i forhold til vurderingen af, hvornår der foreligger den fornødne sammenhæng mellem det underliggende lån og den finansielle kontrakt.

I SKM2009.152.SR fandt Skatterådet, at et tab på en renteswap vedrørende en kassekredit havde erhvervsmæssig tilknytning. Kassekreditten var variabelt forrentet, og formålet med swappen var at fastlåse renten. Renteswappens hovedstol svarede beløbsmæssigt til trækningsretten på kassekreditten, og løbetiden for swappen var 15-20 år.

SKM2009.357.SR vedrørte en valutaplejepulje. Skatterådet bekræftede, at tab på valutaterminskontrakter og valutaoptioner knyttet til erhvervsmæssige lån kunne fradrages uden begrænsning. De finansielle kontrakters hovedstol svarede til hovedstolen på de erhvervsmæssige lån. Det blev forudsat, at kontrakterne altid involverede de bagvedliggende erhvervsmæssige låns valuta.

Begrundelse

Indledningsvis bemærkes, at Lånepleje skattemæssigt må kvalificeres som en puljeordning. Den enkelte deltager, der har tilmeldt sig Lånepleje, vil således skulle beskattes af en forholdsmæssig andel af afkastet af de finansielle kontrakter svarende til sin andel i puljen, jf. SKM2009.357.SR og SKM2009. 716.SR.

Det beror på en konkret vurdering, om de finansielle kontrakter, der indgår i Lånepleje, har en sådan tilknytning til kundernes erhvervsmæssige lån, at de er undtaget fra tabsfradragsbegrænsningen, jf. kursgevinstlovens § 32 stk. 1, 2. pkt.

Skatteministeriet finder, at følgende elementer skal tages i betragtning ved vurderingen af, om Lånepleje kan anses af have tilknytning til kundernes erhvervsmæssige virksomhed:

Formålet er at reducere udgifterne i relation til den skattepligtiges erhvervsmæssige lån

Skatterådet har anerkendt, at kontrakter, der tjener til at reducere virksomhedens finansieringsomkostninger svarende til en omlægning af det bagvedliggende lån til en anden valuta, kan anses for erhvervsmæssige, jf. SKM2007.411.SR.

Skatteministeriet bemærker, at effekterne ved at deltage i Lånepleje overordnet set vil være de samme som ved en egentlig omlægning af lånet. Omlægges et lån i DKK til en anden valuta, har det betydning dels for forrentningen dels for det beløb, der skal tilbagebetales. Låntager tjener således på rentedifferentialet, og vil samtidig opnå en gevinst eller et tab som følge af udsving i valutakursen. Lånepleje må således anses for et alternativ til en egentlig omlægning af lånet til en anden valuta. Muligheden for gevinst henholdsvis risikoen for tab er ubegrænset, men kan evt. reduceres ved omlægning til flere forskellige valutaer.

Ved salg af valuta på termin opnås tilsvarende dels en terminspræmie dels gevinst eller tab som følge af udsving i valutakursen. Ses bort fra eventuelle udsving i valutakursen, vil gevinsten på en sådan kontrakt svare til renteforskellen mellem den danske rente og den (lavere) udenlandske rente, jf. også spørgers beregningseksempler ovenfor.

Indgår der flere valutaer i Låneplejen, vil effekterne stadig grundlæggende være de samme, men risikoen vil på grund af spredningen på flere valutaer være mindre. Sammenligningen her vil derfor rettere skulle være en opsplitning af lånet til lån i alle de respektive valutaer, der indgår i puljen.

Særligt vedrørende valutaoptioner

Skatteministeriet bemærker, at der ifølge det oplyste også vil kunne indgå valutaoptioner i Låneplejen, således at der kan sælges/udstedes valutaoptioner, der vil indebære en pligt til at sælge en given valuta til den aftalte kurs på optionsindehaverens anfordring. Gevinst/tab vil udgøre optionspræmien reduceret med en eventuel forskel mellem udnyttelseskursen og den aktuelle kurs på valutaen. Hvis optionen udløber uudnyttet, vil gevinsten udgøre den fulde præmie, der dermed vil reducere kundens låneomkostninger.

Ved beregning af optionspræmien indgår bl.a. volatiliteten på den/de pågældende valutaer. Som det ligeledes fremgår af anmodningen om bindende svar vil motivationen for at lade optioner indgå i Låneplejen udover at udnytte rentedifferentialet således være udløst af forventninger til ændringer i volatiliteten (svingningerne) på markedet. Effekterne er derfor ikke helt sammenlignelige med en egentlig omlægning af lånet.

Formålet vil imidlertid fortsat være en reduktion af udgifterne til kundernes erhvervsmæssige lån, og det er herefter Skatteministeriets opfattelse, at valutaoptioner vil ligge indenfor rammerne af, hvilke kontrakter der kan anses for at have tilknytning til erhvervsmæssig virksomhed.

Rammen er det bagvedliggende låns hovedstol

Kunderne kan deltage i Lånepleje med en procentdel af sin samlede låneportefølje, hvor procentdelen er afstemt efter kundens ønske og risikoprofil samt bankens interne kreditvurdering. Det oprindelige lån er ikke en integreret del af låneplejeproduktet.

Skatteministeriet finder, at det må tillægges afgørende vægt i forhold til vurderingen af, om Lånepleje kan anses for at have tilknytning til kundens erhvervsmæssige virksomhed, at rammen for forretningen er kundens hovedstol på det/de bagvedliggende lån, jf. SKM2007.411.SR og ligeledes SKM2009.152.SR og SKM2009.357.SR.

Er restgælden på tidspunktet for tilmeldingen til lånepleje lavere end hovedstolen, vil restgælden dog udgøre rammen for, hvorvidt Låneplejen kan anses for at have tilknytning til kundens erhvervsmæssige virksomhed.

Det bemærkes, at det efter Skatteministeriets opfattelse ikke taler imod, at Låneplejen anses for erhvervsmæssig, at kunden kan vælge alene at tilmelde en procentdel af låneporteføljen til ordningen, samt at kunden kan tilmelde sig ordning på månedsbasis uafhængig af løbetiden på det underliggende lån. Det skal i den forbindelse holdes for øje, at Lånepleje vil indebære, at kunden påtager sig en øget risiko i forhold til ikke at indgå i ordningen. Et fravalg af lånepleje for en del af porteføljen eller en del af løbetiden på lånet/lånene kan dermed være udtryk for, at kunden alene ønsker at påtage sig en given risiko.

Alle kontrakter tager udgangspunkt i hovedstolens valuta

Skatterådet har anerkendt, at valutaterminskontrakter og valutaoptioner, der afdækker erhvervsmæssige lån, kan anses at have erhvervsmæssig tilknytning, hvis kontrakterne involverer de bagvedliggende låns valuta. Se SKM2009.357.SR.

De kontrakter, der vil kunne indgå i Lånepleje, tager tilsvarende udgangspunkt i hovedstolens valuta. For så vidt angår de puljer, hvortil kunderne kan tilmelde lån i DKK, vil de kontrakter, der indgår, således altid være kontrakter vedrørende salg af en given valuta, der sælges op imod DKK. For så vidt angår puljer rettet med lån i fremmed valuta, vil den enkelte pulje være rettet mod lån i en given valuta, og de respektive kontrakter vil ligeledes vedrøre salg af en given valuta solgt op imod den valuta, lånene i puljen er optaget i.

Konklusion

Skatteministeriet finder efter en samlet vurdering, at Lånepleje må anses at have tilknytning til den erhvervsmæssige virksomhed, jf. kursgevinstlovens § 32 stk. 1, 2. pkt. Tab på kontrakter i puljen vil således ikke være omfattet af fradragsbegrænsningsreglen i kursgevinstlovens § 32 stk. 1, 1. pkt., jf. stk. 2-5.

Skatteministeriet lægger herved vægt på, at

- formålet med Lånepleje er at reducere finansieringsudgifterne i relation til den skattepligtiges erhvervsmæssige lån,

- deltagelse i Lånepleje højst kan ske med et beløb svarende til restgælden på den skattepligtiges erhvervsmæssige lån, og

- alle kontrakter tager udgangspunkt i det bagvedliggende låns valuta.

I henhold til praksis medfører dette endvidere, at Låneplejen kan indgå i virksomhedsskatteordningen. jf. SKM2010.110.SR.

Skatteministeriet indstiller derfor, at spørgsmål 1 besvares med et Ja.

Spørgsmål 2.

Der ønskes endvidere svar på om, det vil ændre besvarelsen af spm. 1, hvis der udbydes et tilsvarende Låneplejeprodukt, men hvor det plejede lån er i en udenlandsk valuta. Skatteministeriet finder ikke, at dette vil ændre svaret.

Skatteministeriet indstiller derfor, at spørgsmål 2 besvares med et NEJ.

Skatterådets afgørelse og begrundelse

Skatterådet tiltrådte Skatteministeriets indstilling og begrundelse.