Spørgsmål

- Kan det bekræftes, at udbetalinger fra FNs Pensionsfond (The United Nations Joint Staff Pension Fund) er skattefri, da udbetalingerne er omfattet af reglerne i Pensionsbeskatningslovens § 53A, og ingen del af den pågældende ordning er omfattet af Pensionsbeskatningslovens § 53A, stk. 5?

Svar

- Nej

Beskrivelse af de faktiske forhold

Spørger har i en lang årrække været ansat i WHO under FN og har som sådan en pensionsordning i The United Nations Joint Staff Pension Fund (UNJSPF), der er oprettet før 18. februar 1992.

Spørger har boet i udlandet indtil dd.mm. 2012.

Den dd.mm. 2012 tog spørger bopæl i Danmark og tilmeldte sig Folkeregisteret i x-kommune og blev derved fuld skattepligtig til Danmark.

Spørger arbejdede på WHOs regionalkontor i Danmark indtil dd.mm.2013.

Spørger havde indtil flytningen til Danmark været ansat på WHOs hovedkontor i udlandet.

Spørger indsendte dd.mm.2012 anmodning til SKAT Erklæring L om beskatning efter reglerne i pensionsbeskatningslovens § 53A af pensionsordningen i The United Nations Joint Staff Pension Fund (UNJSPF).

SKAT nægtede dog at anerkende indsendelsen af Erklæring L, men Landskatteretten har ved afgørelse af dd.mm. 2014 (korrigeret den dd.mm. 2014) givet spørger ret i, at indsendelse af Erklæring L er rettidig.

Herefter anerkendte SKAT ved skrivelse af dd.mm.2014 indsendelsen af Erklæring L. SKAT anførte imidlertid i skrivelsen, at spørger skulle dokumentere, at pensionsordningen ikke var omfattet af bestemmelsen om bortseelsesret i pensionsbeskatningslovens § 53A, stk. 5 og henviste til Skatterådets afgørelse SKM 2013.250 SR og det i SKATs juridiske vejledning afsnit C.A.10.4.3.7. anførte.

Da spørger ikke kan tiltræde, at ordningen er omfattet af PBL § 53A, stk. 5, ønsker spørger at få skabt klarhed over den fremtidige beskatning af pensionsudbetalingerne.

Spørgers indbetalinger til UNJSPF

Spørger har som tilsluttet UNJSPF dels af FN organisationen, hvor han var ansat (WHO), dels ved fradrag i lønudbetalingen indbetalt bidrag til UNJSPF.

Iflg. lønseddel for spørger for december 2012, hvor spørger var fuldt skattepligtig i Danmark, ses, at der i lønudbetalingen fragår bidrag til UNJSPF.

Det ses også, at der ikke i opgørelsen er fradraget beløb for Staff Assessment.

Spørger oplyser, at han ikke har bidraget til Staff Assessment under sin ansættelse i WHO.

Spørgers beskatning gennem årene af vederlag fra FN.

Spørger har gennem årene været skattepligtig i det land, hvor han havde sin bopæl. I intet tilfælde har der foreligget beskatning af vederlag fra FN (WHO), da dette ville være i strid med FN Konventionen.

Spørger har derfor ikke i sin skattepligtige indkomst fratrukket bidrag til FNs pensionsfond, og det er uden mening at tale om bortseelsesret, da den modtagne løn, både netto og brutto, var skattefri.

Dette er også tilfældet for 2012 og 2013, hvor spørger er fuldt skattepligtig i Danmark, men hvor vederlaget fra WHO er skattefrit.

Staff Assesssment - oplysninger fra FN, herunder ICSC

The International Civil Service Commission (ICSC) is an independent expert body established by the United Nations General Assembly. Its mandate is to regulate and coordinate the conditions of service of staff in the United Nations common system (see below), while promoting and maintaining high standards in the international civil service.

UNITED NATIONS COMMON SYSTEM OF SALARIES, ALOWANCES AND BENEFITS" BY THE INTERNATIONAL CIVIL SERVICE COMMISSION, January 2013, page 1"

“Staff assessment: Staff assessment is a form of internal tax administered by the organizations. Base salary scales are expressed as gross and net amounts. By deducting staff assessment from the gross amount, at either the single or the dependent rate (see note in annex I), a net base/floor salary is obtained. What the staff member receives is the net salary shown in the salary schedule (annex I).

Income taxes: Most Member States have granted United Nations staff exemption from national income taxation on their United Nations emoluments. However, a few Member States do tax the emoluments of their nationals. In such cases, the organizations reimburse the income tax to the staff member. Funding arrangements for these tax reimbursements vary from one organization to another."

http://www.icc-cpi.int/en_menus/icc/legal texts and tools/vademecum/Other/United Nations common system of salaries, allowances and benefits - May 2013.pdf

The International Civil Service Commissions Compendium"

“2 SALARIES

2.1 PROFESSIONAL AND HIGHER CATEGORIES

SECTION 2.1.80

STAFF ASSESSMENT

1976 3rd session (March):In conducting its review of the salary system as requested by the GA in resolution 3357 (XXIX) (1974), ICSC considered staff assessment. Before considering assigning an additional function to staff assessment (i.e., differentiating between remuneration of staff with and those without dependants), ICSC reviewed the origin and raison d'être of staff assessment. It noted that the GA, in establishing staff assessment, had recognized two purposes: one, conceptual, i.e., given the principle that UN salaries should not be subject to national income taxation, UN staff should not be seen as a privileged group exempt from any form of income tax; and the other, practical, i.e., given the fact that some Member States nevertheless continued to impose national income tax on the UN earnings of their nationals, to provide a source from which the amounts paid by those staff members in taxes could be reimbursed to them, so as to ensure equality of treatment as between staff members, regardless of their nationality, while not imposing any additional financial burden on those Member States which did not reap returns on their contribution to the budget in the form of income taxes. The second purpose had been achieved through the subsequent institution of the Tax Equalization Fund. ICSC noted that the first purpose could be considered as somewhat tenuous and subjective in character, while the second would become unnecessary if all Member States applied fully the provisions of the conventions on privileges and immunities. Nevertheless, its consensus was that for the time being the staff assessment scheme should be maintained. If any changes were made, care should be taken to ensure that it still met its practical purpose and provided the required amount of funds for the Tax Equalization Fund [A/31/30, para. 203].

ICSC considered that the desired degree of differentiation between the total net remuneration of staff members of the P and higher categories with and without dependants should, in future, be achieved mainly through differentiated rates of staff assessment, the remuneration of staff members with dependants should, in general, be maintained without change. ICSC then recommended, inter alia, that the GA adopt, with effect from 1 January 1977, the revised scales of staff assessment, gross and net salary and rates of PA set out in annex VII (or VIII, as appropriate) of A/31/30 [A/31/30, para. 67].

The GA adopted the new rates of staff assessment by resolution 31/141

http://icsc.un.org/compendium/default.asp

Staff Rules and Staff Regulations of the United Nations Secretary-General's bulletin (ST/SGB/2014/1)

Article III

Salaries and related allowances

Regulation 3.3

(a) An assessment at the rates and under the conditions specified below shall

be applied to the salaries and such other emoluments of staff members as are computed

on the basis of salary, excluding post adjustments, provided that the Secretary-General

may, where he or she deems it advisable, exempt from the assessment the salaries and

emoluments of staff members engaged at locality rates.

(b) (i) The assessment shall be calculated at the following rates for staff

members whose salary rates are set forth in paragraphs 1 and 3 of annex I to the

present Regulations:

Assessment

Staff assessment rates used in conuction with gross base salaries

(effective 1 january 2012)

A. Staff assessment for staff members with dependants.

B. Staff assessment for staff members without dependants

Staff assessment amounts for those with neither a dependent spouse nor a

dependent child would be equal to the differences between the gross salaries

at different grades and steps and the corresponding net salaries at the single

rate.

(ii) The assessment shall be calculated at the following rates for staff

members whose salary rates are established under paragraph 6 of annex I to

the present Regulations:

(iii) The Secretary-General shall determine which of the scales of assessment set

out in subparagraphs (i) and (ii) above shall apply to each of the groups of

personnel whose salary rates are established under paragraph 5 of annex I to the

present Regulations;

(iv) In the case of staff members whose salary scales are established in

currencies other than United States dollars, the relevant amounts to which the

assessment applies shall be fixed at the local currency equivalent of the above-

mentioned dollar amounts at the time the salary scales of the staff member

(c) In the case of a person who is not employed by the United Nations for the

whole of a calendar year or in cases where there is a change in the annual rate of

payments made to a staff member, the rate of assessment shall be governed by the

annual rate of each such payment made to him or her;

(d) The assessment computed under the foregoing provisions of the present

regulation shall be collected by the United Nations by withholding it from payments.

No part of the assessment so collected shall be refunded because of cessation of

employment during the calendar year;

(e) Revenue derived from staff assessment not otherwise disposed of by

specific resolution of the General Assembly shall be credited to the Tax Equalization

Fund established by General Assembly resolution 973 A (X);

(f) Where a staff member is subject both to staff assessment under this plan and

to national income taxation in respect of the salaries and emoluments paid to him or

her by the United Nations, the Secretary-General is authorized to refund to him or her

the amount of staff assessment collected from him or her provided that:

(i) The amount of such refund shall in no case exceed the amount of his or her

income taxes paid and payable in respect of his or her United Nations income.

The amount of such refund shall not include tax credits applied to income taxes

paid and payable in respect of his or her United Nations income;

(ii) If the amount of such income taxes exceeds the amount of staff assessment,

the Secretary-General may also pay to the staff member the amount of such excess;

(iii) Payments made in accordance with the provisions of the present regulation

shall be charged to the Tax Equalization Fund;

(iv) A payment under the conditions prescribed in the three preceding

subparagraphs is authorized in respect of dependency benefits and post

adjustments, which are not subject to staff assessment but may be subject to

national income taxation.

http://www.un.org/ga/search/view_doc.asp?symbol=ST/SGB/2014/2

World Health Assembly resolution on the Tax Equalization Fund in 1968 (WHA21.10)

WHA21.10 Tax Equalization Plan

The Twenty-first World Health Assembly,

Having considered the proposals of the Director-General and the recommendation of the Executive

Board relating to the introduction of a tax equalization plan and the establishment of a tax equalization

fund,1

1. DECIDES THAT

(1) a tax equalization fund shall be established as from 1 January 1969 to which shall be credited

annually the revenue derived from the staff assessment plan;

(2) the credits to the Fund shall be recorded in sub-accounts of the Fund, in the name of each Member,

in the proportion of its assessment for the financial year concerned;

(3) there shall be charged against the credits of the individual Member an amount estimated to be

required to cover the annual liabilities in respect of taxes levied by that Member on staff members'

emoluments received from WHO;

(4) the amount credited to each Member in the Fund under paragraph (2) above, less the amounts

charged against that credit under paragraph (3) above, shall be taken into account in determining the

contribution due from the Member concerned for the same financial year;

(5) adjustments shall be made in the second succeeding financial year to take account of the actual

charges made in respect of amounts reimbursed to staff who are subject to national taxes. Should such

charges exceed the available credit of any Member, the excess shall be added to the contribution of that

Member for the second succeeding year;

2. DECIDES further that new Members joining the Organization after 1 January 1969 shall be assessed only

for their pro rata share of the effective working budget for the one or two financial years prior to their assessments becoming a part

of the total assessments for the annual budget.

Handb. Res., 9th ed., 7.2.5 Eleventh plenary meeting, 14 May 1968 (Committee

on Administration, Finance and Legal Matters, first

report)

https://extranet.who.int/iris/restricted/bitstream/10665/91159/1/WHA21.10_eng.pdf

Uddrag af “ Financial Report and Audited Financial Statements for the Period 1 January 2010 - 31 December 2011 (WHA65/29)"

“1.9 Tax Equalization Fund

In accordance with health Assembly resolution WHA21.10, under which the Tax Equalization Fund was established, the assessed contributions of all Members are reduced by the revenue generated by the staff assessment plan. In determining the reduction of assessed contributions to be applied to the members concerned, the Tax Equalization Fund is credited with the revenue from the staff assessment plan, the credit being recorded in the name of individual Members, in proportion to their assessment for the biennium. For those Members that levy income tax on emoluments received from the Organization by their nationals or other liable to such taxes, the credit for the staff assessment plan I charged with the estimated amount to be levied by the Members concerned. Those amounts which have been charged are, in turn, used by the Organization to reimburse income tax paid by the staff concerned as per resolution WHA21.10."

“4.2 Member States´ assessed contributions

Resolution WHA62.9 approved a budget of US$ 4540 million for the period 2010-2011. Details of the status of collections can be found in document A65/30. The total budget to be financed from assessed contributions as per resolution WHA62.9 paragraph 3.3 for the period 2010-2011 is US$945 million which has been recognized as revenue for the period to 31 December 2011 and assessed to Member States. US$ 16 million was transferred to the Tax Equalization Fund in 2011 (See note 6.3). (...)"

“6.3Tax Equalization Fund

A full description of the governance of the Tax Equalization Fund is provided in the statement of accounting polices above.

| |

2010-2011 |

2008-2009 |

| Balance as at 1 January |

(7 218 524) |

(4 926 152) |

| Staff assessment Plan from Member States |

16 .274 400 |

11 284 310 |

| |

|

|

| Less:. |

|

|

| Tax reimbursement to staff members (resolution WHA 62.9) |

17 129 478

|

13 576 682 |

|

Balance as at 31 December 21, 2015

|

(8 073 602)

========

|

(7 218 524)

========"

|

http://apps.who.int/gb/ebwha/pdf_files/WHA65/A65_29-en.pdf

United Nations Department of Management: Vejledning om US Income Tax.

Frequently Asked Questions

What is staff assessment and how is it related to income taxes?

Staff assessment is not a withholding tax. It is an amount deducted from all UN staff members' gross pay according to the UN Staff Regulations and Rules, regardless of their nationality. As staff assessment is not a withholding tax, it cannot be reimbursed to staff members under any circumstances and it cannot be claimed as a deduction on United States income tax returns.

Staff assessment deductions are credited to the Tax Equalization Fund. Those Member States that do not impose income tax on the UN earnings receive a portion of the Tax Equalization Fund as an offset against their assessments for the UN regular budget, peacekeeping and tribunal budgets. When staff members have to pay national income taxes on their UN earnings, they are reimbursed from the Tax Equalization Fund irrespective of the total amount of staff assessment deducted from their salaries.

http://www.un.org/Depts/oppba/accounts/tax/faqs/faq02.htm

Spørgers opfattelse og begrundelse

Kort overblik over sagen

Diskussionen omkring FN-pensioner har desværre været plaget af misforståelser og sammenblanding af begreber og ordninger. En kort præcisering af sagen er derfor på sin plads før detaljeret forløb og argumentation fremføres.

FN pensioner beskattes efter to forskellige love, SL § 4 eller PBL § 53A, jvf. nedenstående tabel, der er udarbejdet på grundlag af juridisk vejledning, som denne så ud indtil 14. juli 2013, samt forklaring af valgmuligheder i brev fra SKAT 6. januar 2005. Dette var indtil 14. juli 2013 grundlaget for det valg FN pensionister kunne foretage ved indsendelse af Erklæring L.

|

Pensioner

|

Beskattes efter

|

Beskattes af

|

|

Værditilvæksten

|

Løbende udbetalinger

|

|

Oprettet før februar 1992

|

SL § 4

|

Nej

|

Ja

|

|

Oprettet efter februar 1992 eller hvis pensionshaveren har valgt at indsende og SKAT accepteret modtagelsen af "Erklæring L"

|

PBL § 53 A

|

Ja

|

Nej

|

Højesteretsdommen i 2006 (SKM2006.486.HR) drejede sig om beskatning efter SL § 4. Sagsøgeren rejste sagen for at udjævne den for hende urimelige forskelsbehandling mellem pensioner opretter før hhv. efter februar 1992. Dommen var imidlertid allerede ved afsigelsen stort set irrelevant. Lov nr. 1388 af 20. december 2004 havde nemlig gjort det muligt at vælge beskatning efter den mere lempelige PBL § 53 A også for pensioner oprettet før februar 1992.

Nærværende sag drejer sig om beskatning efter PBL § 53A. SKAT har i den juridiske vejledning for 2013 ændret praksis, der har været gældende siden vedtagelsen af lov nr. 429 af 26. juni 1998 nemlig, at værditilvæksten beskattes, mens de løbende udbetalinger er skattefri. SKATs begrundelse for ændringen er en påstand om, at staff assessment er en skat og at der har været bortseelsesret for arbejdsgiverens indbetalinger til UNJSPF. SKAT har på dette grundlag sluttet, at undtagelsesbestemmelsen i PBL § 53A, stk. 5 gøres gældende.

Dette bygger imidlertid på en misforståelse. Staff assessment er ikke en skat og ovennævnte undtagelsesbestemmelse i PBL § 53A er derfor irrelevant og giver ikke grundlag for ændring af praksis gældende siden 1998.

Beskatningen af pensionsordninger i UNJSPF

Medens der aldrig har været tvivl om skattefriheden for vederlag fra FN og FNs organisationer i henhold til FN Konventionen og de danske værtsaftaler med FN, har beskatningen af udbetalinger fra FNs pensionsfond haft en mere omtumlet tilværelse.

Oprindeligt var praksis, at udbetalingerne af pension fra FNs Pensionsfond var fuldt skattepligtige for modtageren efter Statsskattelovens § 4.

Ved lov nr. 429 af juni 1998 blev der indført beskatning efter PBL § 53A for ordninger oprettet efter februar 1992. Ved lov nr. 1388 af 20.12.2004 blev det ydermere besluttet, at også ordninger oprettet før februar 1992 kunne vælges omfattet af PBL § 53A ved afgivelse af Erklæring L.

Beskatningen efter PBL § 53A medførte, at udbetalinger fra ordningen blev skattefri, men at der skete løbende beskatning (som kapitalindkomst) af værditilvæksten på ordningen, hvis ordningens indehaver var fuldt skattepligtig i Danmark (se brev fra SKAT 6. januar 2005). Denne beskatning svarede til beskatning af en løbende, rentebærende bankkonto.

På grundlag af den ny værtsoverenskomst i 2007 mellem Danmark og FN frafalder Danmark beskatningen af værditilvæksten, så længe den pågældende er ansat i FN, medens beskatningen opretholdes for pensionister (SKM2007.158.SKAT).

Ordninger omfattet af PBL § 53A betaler ikke pensionsafkastafgift.

Fra 15. juli i 2013 ændres den Juridiske vejledning, så SKAT nu mener, at ordningerne under UNJSPF er omfattet af den særlige bestemmelse i PBL § 53 A, stk. 5.

Parallelt med ovenstående forløb rejses en sag ved Østre Landsret (SKM2003.558.ØLR) vedrørende lempelse af beskatningen af en FN pension etableret før februar 1992 og altså beskattet efter SL §4. ØLR gav ikke sagsøgeren medhold og Højesteret (SKM2006.486.HR) stadfæstede beskatning af disse pensioner efter SL § 4. Lov nr. 1388 af december 2004 havde imidlertid allerede før HRs dom i 2006 gjort det muligt for sagsøgeren (og andre) at vælge den mere lempelige beskatning efter PBL §53A.

Det bemærkes, at i nærværende sag er der ikke tvivl om, at ordningen er omfattet af PBL § 53A, da dette er valgt rettidigt, jfr. konsekvensen af Landsskatteretssagen og SKATs registrering heraf dd. mm. 2014.

Beskatning efter Pensionsbeskatningslovens § 53A.

Når der er valgt beskatning efter PBL § 53A er der tale om en pensionsordning, der ikke er omfattet af de almindelige regler for pensionsordninger omfattet af Pensionsbeskatningslovens afsnit 1, hvor der er fradrag - med visse begrænsninger - for indbetalinger, og beskatning som personlig indkomst ved udbetaling, og løbende pensionsafkastafgift af værditilvæksten.

En PBL § 53A ordning har som udgangspunkt ikke fradragsret for indbetalinger, og der er ikke beskatning af udbetaling, men løbende beskatning som kapitalindkomst af værditilvæksten under ordningen.

Bestemmelsen i PBL § 53A, stk. 5

For ordninger, hvor der er skattefradrag for indbetalinger eller bortseelsesret, gælder undtagelses bestemmelsen i PBL § 53A, stk.5, 1. pkt.

" Stk. 5. Udbetalinger fra pensionsordninger m.v. som nævnt i stk. 1 til den personkreds, der er nævnt i § 55, 1. pkt., og som svarer til indbetalinger på ordningen, som der ved opgørelsen af ejerens skattepligtige indkomst har været hel eller delvis fradrags- eller bortseelsesret for her i landet eller i udlandet, medregnes til den skattepligtige indkomst".

Det ses, at det afgørende er om der er fradrag ved opgørelse af den skattepligtige indkomst for indbetalingen ved opgørelse af skattepligtig indkomst i det land, hvor den pågældende ved indbetalingen havde skattemæssigt hjemsted eller der var bortseelsesret ved indbetalingerne til ordninger ved opgørelsen af den skattepligtige indkomst fra den lønindkomst, som ordningen er knyttet til.

Løn og ydelser for FN-ansatte er ifølge FN Konventionen og SKATs juridiske vejledning (C.F.7.2.2) skattefri og skal ikke deklareres til skattemyndighederne. Der kan derfor ikke have været tale om bortseelsesret for indbetalingerne til UNJSPF.

SKATs Juridiske vejledning

SKATs Juridiske vejledning har 2 afsnit om FNs pensionsfond:

Afsnit C.F.7.2.6 FN-pensioner - United Nations Joint Staff Pension Fund under afsnit C.F. Subjektiv skattepligt og dobbeltbeskatning.

Her gennemgås beskatningen af FN-pensioner og den løbende beskatning af værditilvæksten efter bestemmelsen i PBL § 53A, hvis den pågældende har en pensionsordning, der er oprettet før 18. februar 1992 og den pågældende har valgt beskatning efter Pensionsbeskatningslovens § 53 A eller § 53 B.

Det pågældende afsnit er stort set identisk med SKM 2005.51.TSS, bortset fra, at der nu angives, at der ikke fra 2006 kan ske beskatning af værditilvæksten under den pågældendes ansættelse i FN som følge af den ændrede Værtsskabsaftale med FN-kontorerne i København.

I det pågældende afsnit anføres der intet om, at der skal ske delvis beskatning efter PBL § 53A, stk. 5 ved udbetalingerne af pensionen.

Der henvises nu til afsnit C.A.10.4.3.7., men det havde været naturligt at omtale beskatningen ved udbetaling, hvis der eksisterede en sådan beskatningsret, da afsnittet angiver at beskrive beskatning af pension fra FNs pensionsfond.

Der anføres intet sted, at SKATs meddelelse SKM 2005.51.TSS nu skulle være erstattet af Skatterådets afgørelse SKM 2013.250.SR, og denne afgørelse er ikke anført under dette afsnit.

Afsnit C.A.10.4.3.7 FN's Pensionsfond.

I dette afsnit er der i juli 2013 indføjet et afsnit Beskatning af udbetalinger:

Afsnittet om Beskatning af udbetalinger lyder:

"Udbetalingerne behandles efter PBL § 53 A, stk. 5. Hvis en eventuelt manglende beskatning af arbejdsgiverens indbetaling til pensionsfonden i andre lande skyldes, at der efter landets interne regler gælder en bortseelses- eller fradragsret for indbetalingerne, beskattes den del af udbetalingerne, der krone-for-krone svarer til indbetalinger, der har været fradragsret- eller bortseelsesret for.

Skatterådet fandt, at den del af invalidepensionsbeløb fra The United Nations Joint Staff Pensions Fund, der krone-for-krone svarer til arbejdsgiveren FN UNICEFs indbetalinger på i alt US$ xxx er skattepligtig indkomst for spørgeren, da der har været bortseelsesret for det pensionsbidrag, der er finansieret af arbejdsgiveren FN UNICEF, jf. PBL § 53 A, stk. 5. Se SKM2013.250.SR.

Hvis pensionisten er indtrådt i FN's pensionsfond før den 18. februar 1992 og ikke har valgt beskatning efter PBL §§ 53 A eller 53 B inden den 1. januar 2006 eller umiddelbart efter tilflytning til Danmark, skal de løbende livsbetingede ydelser beskattes efter SL § 4, litra c.

Højesteret fandt, at værtsoverenskomstens skattefritagelsesbestemmelse alene hjemler national skattefrihed for personer, der aktuelt er ansat i FN's organisationer. Der var ikke grundlag for at betragte pension som en udskudt lønudbetaling. Den udbetalte pension skulle derfor medregnes i klagerens skattepligtige indkomst. Se SKM2006.486.HR.

Se også afsnit C.A.10.4.2.5 om valg af afkastbeskatning efter PBL § 53 A eller PBL § 53 B for forsikrings- og pensionsordninger oprettet før den 18. februar 1992."

Der henvises i afsnittet om afgørelser kun til SKM 2006.486.HR (som jo ikke er relevant i forhold til PBL §53A) og SKM 2013.250 SR, men ikke til de under afsnit C.F. 7.2.6 anførte afgørelser, herunder SKM 2005.51.TSS, SKM 2007.158.SKAT, eller til lov nr. 429 af december 1998.

I afsnit C.A.10.4.2.3.4 Beskatning af udbetalinger omtales beskatning af udbetalinger for ordninger omfattet af PBL § 53A, herunder når ordningen er skattepligtig efter PBL § 53A, stk. 5. Der angives intet om, at der skulle være en særlig FN skat, der berettiger til, at ordningen er omfattet af stk. 5 i PBL § 53A. Der er dog gengivet resume af SKM 2013.350 SR.

Beskrivelse af reglerne til og med 2013- 1

Juridisk vejledning 10.4.3.7. til og med 2013-1

Imidlertid havde dette afsnit i Juridisk vejledning til og med version 1.7. (der gjalt i perioden 24.1. - 14.7.2013) følgende ordlyd før afsnittet Hvis pensionisten er ....:

"Udbetalingerne behandles efter PBL § 53 A, stk. 5. Hvis en eventuelt manglende beskatning af arbejdsgiverens indbetaling til pensionsfonden i andre lande skyldes, at der efter landets interne regler gælder en bortseelses- eller fradragsret for indbetalingerne, beskattes den del af udbetalingerne, der krone-for-krone svarer til indbetalinger, der har været fradragsret- eller bortseelsesret for. Men skyldes den manglende beskatning af arbejdsgiverens indbetalinger, at det pågældende land er afskåret fra at beskatte præmien, som en del af lønnen efter de indgåede aftaler om privilegier om immuniteter for ansatte i FN og medlemsorganisationerne, er udbetalingerne skattefrie."

(Vor understregning.)

Ovenstående tekst er helt i overensstemmelse med den udtalelse, som Told- og Skattestyrelsen gav advokatfirmaet Lett & Co, der på vegne af en række medarbejdere i WHO i Danmark havde rettet henvendelse til Told- og Skattestyrelsen.

Told- og Skattestyrelsen oplyste i sin skrivelse af 6. januar 2005 (j.nr.99/04-4744-00048) bl.a.

"Pensionsordninger i UNJSPF er omfattet af pensionsbeskatningslovens § 53A, hvilket indebærer, at udbetalinger fra ordningen er skattefri, men at tilvæksten på ordningen skal beskattes i medfør af § 53A, stk. 3...",

En så fundamental ændring i vejledningens ordlyd, som fjernelsen af den fremhævede sætning udgør, kan ikke begrundes i Skatterådets afgørelse SKM2013.250.SR

Skatterådets afgørelse SKM 2013.250 SR.

SKATs juridiske vejlednings nuværende formulering er foretaget på grundlag af Skatterådets afgørelse SKM 2013.250 SR.

Resumeet af denne afgørelse lyder således:

"Skatterådet fandt, at den del af invalidepensionsbeløb fra The United Nations Joint Staff Pensions Fund, der krone-for-krone svarer til arbejdsgiveren FN UNICEFs indbetalinger på i alt US$ xxx er skattepligtig indkomst for spørgeren, da der har været bortseelsesret for det pensionsbidrag, der er finansieret af arbejdsgiveren FN UNICEF.

Skatteråder fandt dernæst, at den del af erstatningen for erhvervsevnetabet, der udbetales som en løbende månedlig ydelse har karakter af en indkomsterhvervelse og er derfor skattepligtig efter statsskatteloves § 4. Dette gælder også den del af erstatningen for tab af erhvervsevne, der er tilkendt som en løbende ydelse, men er opsummeret for perioden 15. november 2007 til 30. november 2011 og udbetalt som en samlet sum.

Skatterådet fandt endvidere, at den erstatning, der blev udbetalt som følge af varigt funktionsnedsættelse og ydet som et engangsbeløb, er skattefri, fordi den træder i stedet for en del af indkomstgrundlaget, jf. statsskattelovens § 5."

Hovedspørgsmål var her for spørger, om udbetaling af et invalidepensionsbeløb skattemæssigt kunne sidestilles med løn, og derved blev skattefrit. Spørger var tilsyneladende slet ikke opmærksom på de foretagne ændringer i forhold til reglerne for den sag, der blev afgjort i Højesteret, men spurgte ud fra Højesterets dom, hvorefter skattefriheden for udbetalinger fra FN kun omfattede løn og ikke pensioner. Derfor ville spørger have udbetalingerne klassificeret som løn

Afgørelsen baseres på, at pensionen er omfattet af PBL § 53A, stk. 5.

Der er ikke i sagsgennemgangen, herunder gennemgang af praksis, anført noget som helst om, at der ved afgørelsen sker en ændring af praksis for alderspensioner, og det anføres uden nærmere dokumentation:

"Det er oplyst, at spørgeren i perioden fra den 1. juli 1998 til den 14. november 2007 selv har indbetalt bidrag på i alt xxx US$, svarende til xxx DKK til pensionsfonden.

I samme periode har hans arbejdsgiver FN UNICEF indbetalt bidrag på i alt xxx US$.

I stedet for national skat betaler FN-ansatte en særlig FN-skat (Staff Assesment) jf. FNs Staff Regulation, article III, regulation 3.3.

Ved beregningen af FN-skatten (Staff Assesment) indgår medarbejderens pensionsbidrag i beregningsgrundlaget, mens arbejdsgiveren FN UNICEFs pensionsbidrag holdes udenfor beregningsgrundlaget.

Det er derfor SKATs opfattelse, at der har været bortseelsesret for det pensionsbidrag, der er finansieret af arbejdsgiveren FN UNICEF.

Den del af udbetalingen, der krone-for-krone svarer til arbejdsgiveren FN UNICEFs indbetalinger på i alt US$ xxx, er skattepligtig indkomst for spørgeren, jf. pensionsbeskatningslovens § 53 A, stk. 5.

Spørgeren skal derudover medregne afkastet af pensionsordningen i sin skattepligtige indkomst jf. pensionsbeskatningslovens § 53 A, stk. 3."

Staff assessment er ikke en indkomstskat.

Skatterådets afgørelse SKM 2013.250 SR og SKATs konsekvens af afgørelsen bygger på den forkerte præmis, at der er tale om en FN Skat,

Det er imidlertid ikke tilfældet.

FN har ingen ret til at opkræve skat fra sine ansatte, hverken til eget brug eller på vegne af medlemslandene. Det sidste ville ydermere være i modstrid med FN konventionen. Men FN kan i sin løn- og personalepolitik tage højde for, at personalet vil modtage lønnen skattefrit.

Notat om Staff Assessment af spørger

Det er en udbredt misforståelse at staff assessment er en skat. Allerede i Østrelandsret sagen SKM2003.558.ØLR] omtales staff assessment fejlagtigt som en skat. Senest og mere konkret kommer misforståelsen til udtryk i SKATs brev af 30. juni 2014 til en tidligere UNICEF ansat. På side 3 af brevet står (cit.):

"SKAT har ved vurderingen lagt vægt på, at pligten til at betale staff assessment af lønindtægten fra FN er nøje forbundet med pligten til betaling af en national skat af lønindkomsten, samt at midlerne fra indeholdt staff assessment hos de FN-ansatte tilgår FNs Tax Equalization Fund, og herfra fordeles til de medlemslande, der ikke pålægger national skat af de FN-ansattes løn."

Men hvis ikke staff assessment er en skat - hvad er det så?

'Staff assessment' er forskellen mellem 'gross-' og 'net- salary' på FNs 'salary scale' og er forbundet med ‘the Tax Equalization Fund'. Formålet er udelukkende at kompensere ansatte gennem 'the Tax Equalizaton Fund' for indkomstskat, som de måtte blive opkrævet af og betale til hjemlandet af FN-lønnen. Det medlemsland, hvis borgere betaler skat og dermed kompenseres gennem 'the Tax Equalization Fund', refunderer så den pågældende FN organisation for hvad, der er betalt til dets borgere i kompensation. Dvs., at bundlinjen for den ansatte, FN organisationen og medlemslandet i alle tilfælde er 0 (nul), idet det hele balanceres ud. Kun USA og delvist Frankrig går gennem denne proces. For alle andre lande og deres borgere er dette irrelevant.

Medens princippet er som beskrevet ovenfor, håndterer FN organisationerne det bogføringsteknisk forskelligt. For WHO, blev 'the Tax Equalization Fund' indført i 1969 fungerer principielt som følgende:

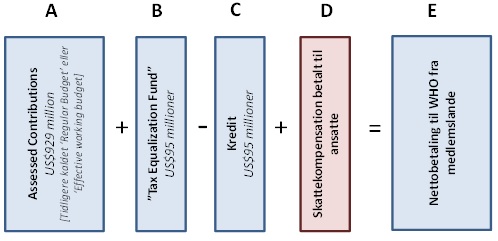

Når WHOs toårs budget godkendes, beslutter general forsamlingen (World Health Assembly eller WHA) også hvor meget, der skal dækkes af 'Assessed Contributions" (kontingent fra medlemslandende). I de sidste mange år har dette beløb været konstant US$929 millioner. Betalingen fordeles blandt medlemslandende i forhold til en 'scale of assessment'. WHA godkender normalt den generelle FN 'Scale of Assessment'. Ifølge denne skala skal USA betale 22,0% og Danmark 0,7361% af 'the Assessed Contributions'. Størrelsen af 'the Tax Equalization Fund' i WHO er pragmatisk og alene bestemt af, at den skal være stor nok til at håndtere kompensation og refusion. Dvs., den er ikke beregnet på basis af 'staff assessment'. Bogføringsregnskabet for de to lande ser ud, som følger:

USA skal betale:

E = 22,0% x US$929M + 22,0% x US$95M - 22.0% x US$95M + D{Skattekompensation til amerikanske ansatte}

Dvs.: E = 22,0% x A + D

Danmark skal betale:

E = 0,7361% x US$929M + 0,7361% x US$95M - 0,7361% x US$95M

Dvs.: E = 0,7361% x A

I praksis føres regnskabet dog kun for USA og delvist Frankrig[1], da "D" for alle de 193 andre medlemslande altid er “0". Historisk set er "D" for USA omkring US$14 og Frankrig omkring US$2 millioner. De US$ 16 millioner lægges til de US$929 million og overføres til 'the Tax Equalization Fund'

[1] For Frankrig gælder det kun for et program og en lokalitet: Det internationale cancer forskningsinstitut i Lyon (IARC)

Hvordan ville det se ud hvis staff assessment var en skat, der blev fordelt til medlemslandene?

Hvis staff assessment virkelig var en skat, der blev fordelt til medlemslandene sådan som påstås af SKAT i ovennævnte brev, så skulle alle følgende kriterier som minimum være opfyldt.

1. Det skulle fremgå af de individuelle lønsedler hvor meget, der er trukket i skat

2. Skatten skulle fremgå af den pågældendes FN organisations regnskab, dvs.:

a. Skatten skulle indtægtsføres, når den opkræves

b. Skatten skulle udgiftsføres, når den fordeles til medlemslandene

c. Det skulle fremgå af hvert medlemslands bidragskonto, hvor meget det har modtaget i opkrævet skat - og dermed hvor meget dets bidrag (assessed contributions) er blevet nedsat

3. Det skulle fremgå af hvert medlemslands national- og skatteregnskab hvor meget skat den pågældende FN organisation har opkrævet på dets vegne

I tilfældet af WHO er ingen af ovenstående kriterier opfyldt.

1 Lønsedlerne indikerer hverken staff assessment eller nogen anden form for 'skat'

2 WHOs samlede 'staff and other personel costs' for regnskabsperioden 2010-2011 udgjorde US$1 935 millioner. Hvis der blev opkrævet skatter ville dette udgøre et tre-chifret beløb, som burde være nemt at spore i WHOs officielle regnskab. De samlede bevægelser i the Tax Equalization Fund er:

- "Staff assessment plan from Member States" US$16,274 millioner

- “Tax reimbursement to staff members" US$ 17,130 millioner

Udover at disse beløb er væsentligt mindre, end man skulle forvente, hvis der var tale om opkrævning af skat, så går strømmen modsat af, hvad SKAT påstår. Den går nemlig fra 'Member States' via WHO til 'staff members' og ikke den modsatte vej.

Bevægelserne på de enkelte medlemslandes bidragskonto reporteres i dokumentet WHA A65/30. Heraf fremgår det at Danmarks totale assessment for 2010-2011 var US$6,85 millioner, hvilket på nær US$12 tusinde svarer til Danmarks assessment procent på 0,7361% af US$929 millioner. For USA er den tilsvarende forskel på US$14,4 millioner svarende til overførslen til 'the Tax Equalization Fund'. Hvis WHO havde opkrævet skat på vegne af Danmark, så skulle 'Biennial Assessment' være reduceret med det opkrævede beløb, som så skulle fremgå af opgørelsen i WHA A65/30. Dette er ikke tilfældet.

3 Hvis WHO opkrævede skat på vegne af Danmark, så måtte SKAT have dokumentation for, at disse midler er tilgået landet. SKAT burde da også vide fra hvilke individuelle personer disse beløb stammer.

Hvordan foregår det praktisk for en amerikansk statsborger?

USA statsborgere (og green-card holdere) skal deklarere, hvad de tjener f.eks. ved WHO til de amerikanske skattemyndigheder. Dette omfatter alt undtagen diæter, dvs.: basis løn, stedtillæg, flyttegodtgørelser, skoleudgiftsgodtgørelser, osv. Efter diverse fradrag, fastsættes en skat som personen skal betale til den amerikanske stat.

Da FN gager og ydelser ifølge FN Konventionen artikel V stk. 18 skal være skattefrie, kan personen så gå til WHO med bevis for skatten betalt af gage og ydelser modtaget fra WHO og få skatten godtgjort. Beløbet debiteres USA's 'Tax Equalization' konto. Størrelsen af USA's 'Tas Equalization' konto og dermed det beløb, som lægges til USA's 'assessment' for det efterfølgende biennium justeres således at denne ikke vil blive negativ. Bogførte til- og afgang vil derfor være forskudte og ikke nødvendigvis balancere i det enkelte biennium.

Staff assessment er ikke en skat, UN opkræver ikke skat på vegne af medlemslandene og 'the Tax Equalization Fund' er ikke relevant i forhold til danske ansatte og Danmark. Der er derfor ikke tale om hverken fradragsret eller bortseelsesret for de beløb, der indbetales på den enkeltes UNJSPF konto.

FNs officielle forklaring på hvad Staff assessment er i relation til indkomst skat starter med kort og klart at slå fast: " Staff assessment is not a withholding tax.". (fremhævning i kilden - United Nations Department of Management: Vejledning om US Income Tax). Herefter fortsættes der med at forklare at netop af denne grund kan Staff assessment ikke refunderes eller fradrages ved skattebetaling til de amerikanske skattemyndigheder. Noget som jo ellers er et fundamentalt karakteristikum for betalt skat.

Skatter opkræves af stater o. lign., ikke af arbejdsgivere (bortset fra de skatter, som arbejdsgiveren opkræver efter pålæg fra den skatteopkrævende myndighed på denne myndigheds vegne). Skatterne opkræves hos skatteborgerne efter generelle regler opstillet af den pågældende stat - som udgangspunkt ved lov.

En arbejdsgiver bestemmer løn- og ansættelsesvilkår for sine ansatte. Der kan herunder være aftalt løntillæg og lønfradrag af forskellig slags. Men en arbejdsgiver kan ikke pålægge en ansat at betale en skat til arbejdsgiveren, som tilfalder arbejdsgiveren selv. Det gælder heller ikke, selvom arbejdsgiveren er en international organisation med staterne som medlemmer.

Derfor er staff assessment ikke en skat i dansk skattelovgivnings forstand. Det falder uden for definitionen af en skat og staff asessment er derfor uden betydning for afgørelsen i denne sag.

Der er da heller intet aftalt i den konvention, som Danmark har indgået med FN om, at FN opkræver skat til den danske stat hos de ansatte.

Uanset om staff assessment opgøres efter principper, der minder om dem, som landene bruger, når de opgør den skattepligtige indkomst, så er staff assessment ikke en skat og kan ikke sidestilles med en skat. En udvidende fortolkning eller analogislutning til dansk skat er ikke mulig. Staff assessment opkræves ikke med hjemmel i nogen lov, vedtaget af det danske folketing.

Det ville også være besynderligt med konkurrerende skattemyndigheder: En FN-ansat i Danmark ville i så fald være fuldt skattepligtig til den danske stat af alle indkomster, bortset fra sin løn i FN. Og samtidig skattepligtig til FN efter reglerne for staff assessment.

Staff assessment er sammen med Tax Equalisation fund en interne mekanisme i FN-organisationerne med det eneste praktiske formål at håndtere den situation, at nogle ganske få lande ikke overholder FN Konventionen om skattefrihed for den udbetalte løn for deres borgere. Ifølge International Civil Service Commission (Section 2.1.80 af 1976, jf. SKATs gengivelse i afsnittet faktiske oplysninger) ville både Staff Assessment og The Tax Eualization fund være unødvendige, hvis alle medlemslandene fuldt overholdt bestemmelserne i FN Konventionen om privilegier og immuniteter.

Af betydning er her, at USA pga. egen national lovgivning ikke kan overholde bestemmelserne i FN Konventionen på dette punkt. Det betyder, at amerikanske statsborgere, som f.eks. er ansat i FN, er skattepligtige i USA uanset, hvor i verden de er tjenestegørende. Da USA imidlertid accepterer princippet om skattefrihed for FN lønninger, har det været nødvendigt, at indføre den komplicerede mekanisme med Staff Assessment og Tax Eualisation fund . I WHO fungere det praktisk på følgende måde: med bevis for betalt indkomstskat til USA får amerikanske statsborgere ansat ved WHO udbetalt den betalte skat fra WHO´s Tax Equalization fund; USA indbetaler efterfølgende de beløb, der er blevet udbetalt som skatterefusion til de amerikanske statsborgere til samme Tax Equalisation fund. På den måde bliver også amerikanske statsborgeres FN lønninger i praksis skattefrie samtidigt med, at FN Organisationen og de andre medlemslande holdes skadesløse. Mekanismen med Staff Assessment og Tax Equalisation fund blev indført i 1969 i en tid, hvor antallet af medlemslande voksede kraftigt og hvor medlemslandenes obligatoriske bidrag udgjorde langt hovedparten af FN organisationernes ressourcer. Situationen i dag er meget anderledes, f.eks. udgør de frivillige bidrag fra medlemslande, private fonde og andre til WHO i dag omkring 80 % af organisationens samlede ressourcer. Ydermere omfatter problemet i dag reelt kun et medlemsland (USA) ud af 194. WHO derfor har taget konsekvensen og pragmatisk skåret unødvendig kompleksitet væk. Dette fremgår af WHO´s regnskab

Vor opfattelse af besvarelsen

Efter vor opfattelse skal der svares ja til det stillede spørgsmål.

Spørger er ved Landskatterettens afgørelse af dd.mm. 2014 og SKATs anerkendelse af Erklæring L den dd.mm. 2014 omfattet af Pensionsbeskatningslovens § 53A.

Spørger er ikke omfattet af den særlige bestemmelse i PBL § 53A, stk. 5, idet der ikke er tale om, at spørger gennem årene har foretaget eller fået indbetalinger til ordningen, som "som der ved opgørelsen af ejerens skattepligtige indkomst har været hel eller delvis fradrags- eller bortseelsesret for her i landet eller i udlandet.

"Indbetalingen til pensionsordningen er en indkomst for den ansatte, fordi indbetalingen går ind på den ansattes pensionsordning" citat fra C.A.10.2.1.3.1.1.

Også for en FN-ansat er indbetalingen en indkomst og en del af lønnen, der erhverves endeligt i takt med, at lønnen optjenes. Og hele denne løn er skattefri efter værtsoverenskomsten med FN, ikke fordi der er bortseelsesret særligt for denne del af lønnen, fordi den indbetales til en pensionsordning, men fordi hele lønnen er skattefri. Skattefriheden skyldes ikke den særlige beskatningsordning for pensionsopsparinger i pensionsbeskatningsloven, men skyldes en generel skattefritagelse af anden karakter. Var beløbet blevet indbetalt til enhver anden opsparing, ville skattefritagelsen være endelig. Eller sagt med andre ord: Ikke enhver skattefritagelse kan betegnes som en bortseelsesret. Det er kun den særlige løbende skattefritagelse af indbetalinger fra arbejdsgivere til pensionsordninger, der betegnes bortseelsesret. Den har ingen relevans her, fordi den skattepligtige i optjeningsåret var omfattet af den universelle skattefritagelse som ansat i FN.

Når PBL § 53 A, stk. 5 nævner, "indbetaling på ordningen, som der ved opgørelsen af ejerens skattepligtige indkomst har været hel eller delvis fradrags- eller bortseelsesret for her i landet eller i udlandet---", så menes der bortseelsesret i det pågældende land, enten i Danmark eller den udenlandske stat, hvor den pågældende var fuldt eller begrænset skattepligtig.

Bortseelsesret er i Juridisk Vejledning C.A.10.2.1.3.1.1 defineret således: "Bortseelsesret betyder, at den ansatte ikke skal medregne arbejdsgiverens indbetaling til medarbejderens pensionsordning, når medarbejderen opgør sin skattepligtige indkomst" - vel at mærke den skattepligtige indkomst i Danmark eller det pågældende bopælsland. Om indbetalingen indgår eller ikke indgår ved opgørelsen af staff assessment, er som nævnt uden betydning.

Løn og ydelser til FN ansatte er - ifølge FN konventionen og SKATs juridiske vejledning (C.A.10.4.3.7 og C.F.7.2.2) - skattefri og skal ikke deklareres til skattemyndighederne. Der kan derfor ikke være tale om, at der er bortseelsesret for WHOs andel af indbetalingerne til pensionsfonden.

Under sin ansættelse har spørger ikke på noget tidspunkt været skattepligtig til sit skattemæssige bopælsland af sin løn og de dertil knyttede pensionsbidrag, og der kan derfor heller ikke af denne grund være tale om, at arbejdsgiverens bidrag er omfattet af en bortseelsesret.

Spørger har derfor ikke - ved opgørelsen af sin skattepligtige indkomst - fratrukket bidrag i det land, hvor han havde sin bopæl. Det er derfor uden mening, at der skulle foreligge en bortseelsesret for WHOs bidrag til pensionsordningen, da den modtagne løn var skattefri i det land, der havde beskatningsretten til spørger´ indkomst under ansættelsen i WHO.

Som det fremgår af spørger redegørelse og det ovenfor anførte om staff assessment, er der ikke her tale om en skat, og FN opgør ikke en skattepligtig indkomst.

FN har ikke ret til at kræve opgørelse af en skattepligtig indkomst. Denne ret tilhører den stat, hvor den ansatte skattemæssigt er hjemmehørende.

Når der i lovbestemmelsen anføres her i landet eller i udlandet må der være tale om den skattepligtige indkomst til den pågældende ansattes skattemæssige bopælsstat.

Vi vil henvise til bestemmelsen i PBL § 53B, stk. 3, der er parallel til bestemmelsen i PBL § 53A, stk. 5.

Beskatning efter PBL § 53B medfører beskatning af udbetalinger af pension, men der sker ikke løbende beskatning af afkastet (værditilvæksten).

I bestemmelsen i PBL § 53B, stk. 3 tales om fradrag i den skattepligtige indkomst i den stat, hvor den pensionsberettigede var skattepligtig respektive hjemmehørende, og bestemmelsen er formuleret således:

"Stk. 3.Samtlige indbetalinger til pensionsordningen m.v. som nævnt i stk. 1, som er foretaget i den periode, hvor forsikringstageren eller den pensionsberettigede ikke var skattepligtig til respektive hjemmehørende i Danmark, skal være fradraget i positiv skattepligtig indkomst i overensstemmelse med skattelovgivningen i den stat, hvor forsikringstageren eller den pensionsberettigede var skattepligtig respektive hjemmehørende på indbetalingstidspunktet eller skal være foretaget af en arbejdsgiver, således at indbetalingerne i overensstemmelse med skattelovgivningen i den stat, hvor forsikringstageren eller den pensionsberettigede var skattepligtig respektive hjemmehørende på indbetalingstidspunktet, ikke er medregnet ved opgørelsen af den pågældendes skattepligtige indkomst."

Der er ingen belæg for at mene, at bestemmelsen i PBL § 53A, stk. 5 på trods af sin mere generelle formulering afgrænses anderledes end i PBL § 53B, stk. 3. Tværtimod tyder lovforarbejderne på, at det er samme afgrænsning, der skal foretages, men at bestemmelsen i § 53B blot er indføjet på tidspunkt, hvor man udtrykte sig mere præcist.

Der er således ingen hjemmel til at omfatte spørgers pensionsordning af bestemmelsen i PBL § 53A, stk. 5

Særligt vedrørende betydningen af Skatterådets afgørelse SKM 2013.250 SR

Skatterådets afgørelse SKM 2013.250.SR er grundlag for den nuværende formulering af Juridisk vejledning.

Ved behandlingen af anmodningen om det bindende svar var hovedspørgsmålet imidlertid, om de udbetalte beløb kunne sidestilles med løn fra FN, og spørger var tilsyneladende slet ikke opmærksom på bestemmelserne i PBL § 53 A.

Sagen vedrørte således ikke direkte spørgsmålet om beskatning af alderspensioner, idet der var tale om udbetaling af den del af FNs pensionsordning, der havde karakter af risikoforsikring, medens nærværende sag vedrører udbetaling fra Pensionsfonden, der har karakter af opsparing.

Som påvist ovenfor fastslår SKAT i sin indstilling, at der betales en FN skat, idet staff assessment sidestilles med en skat, og det fastslås som en kendsgerning, at ordningen derfor er omfattet af den særlige undtagelse i PBL § 53A, stk. 5.

Det fremgår ikke af referatet af afgørelsen, at SKAT har oplyst, at der ved de pågældende formuleringer sker en ændring af praksis for alderspension er fra UNJSPF. Der gennemgås ikke nærmere, hvad der er baggrund for denne praksisændring, og der gennemgås ikke nærmere det juridiske grundlag for den anførte beskrivelse af, at staff assessment nu opfattes som en skat, der er omfattet af begrebet i PBL § 53A, stk. 5, 1. pkt.

Som beskrevet ovenfor er der netop ikke tale om en skat, og der er ikke tale om opgørelse af en skattepligtig indkomst til FN.

Det synes ikke af afgørelsen, at Skatterådet er sig bevidst, at der sker en ændring af den praksis for alderspensioner, der har været gældende siden lov 429 af 26. juni 1998.

I givet fald ikke ændring af praksis med tilbagevirkende kraft

Skatterådets afgørelse er, hvis der drages de slutninger af afgørelsen, som det kommer til udtryk i Juridisk vejledning afsnit C.A.10.4.3.7, en ændring af praksis af skærpende karakter.

Ændringen af praksis kan ses ved blot at se de ændringer, der er sket i det pågældende afsnit i Juridisk vejledning fra juli 2013.

Vi vil endvidere henvise til flere bindende svar afgivet af SKAT og afgørelser under Money Transfer sager, hvor det indtil 2013 var afgørende om der var sket korrekt "tilmelding" (Erklæring L) til beskatning efter PBL § 53A.

Da der er tale om en praksisændring, der er skærpende, kan den ikke ske med tilbagevirkende kraft.

Indtil ændringen af den juridiske vejledning i juli 2013 var det SKATs praksis, at når en udbetaling fra FNs pensionsfond var godkendt omfattet af Pensionsbeskatningslovens § 53 A, så var udbetalingen skattefri, hvorimod værditilvæksten blev beskattet efter en fastlagt formel. Denne praksis fremgår af den juridiske vejledning og af en række afgørelser, som SKAT har truffet.

Det fremgår heller ikke af det lovforberedende arbejde i året 2007 (lov nr. 1354 af 19. december 2007, § 53 A, stk. 5) omkring ændringerne af beskatningsreglerne, at udbetalingerne fra FNs pensionsfond skulle være omfattet - helt eller delvist-af undtagelsen i PBL § 53A, stk. 5.

Den ændrede praksis er sket på baggrund af Skatterådets afgørelse (bindende svar) i SKM 2013.250.SR. Det fremgår imidlertid ikke af den offentliggjorte afgørelse, at der er ændret praksis vedrørende udbetalinger omfattet af PBL § 53 A. Den anførte afgørelse er et bindende svar på et spørgsmål, der vedrører en helt anden problemstilling, nemlig om en invalidepension fra FNs pensionsfond var at sidestille med et lønvederlag omfattet af skattefriheden efter værtsoverenskomsten, Rækkevidden af bestemmelsen i PBL §53 A, stk. 5 var ikke omfattet.

SKATs ændrede fortolkning af PBL §53 A, stk. 5 fremgår alene i SKATs indstilling til Skatterådet, men der synes ikke fra Skatterådets side at være taget specielt stilling til denne ændrede forståelse af rækkevidden af bestemmelsen. På grundlag af denne indstilling har SKAT herefter ændret praksis ved at ændre afsnittet i Juridisk vejledning.

Det må derfor være afgørende, om valg af beskatning efter PBL § 53A er sket før SKATs skærpelse af praksis, der på det foreliggende grundlag må anses sket med ændringen af den juridiske vejledning juli 2013. SKM 2013.250.SR afgørelsen truffet 23. april 2013, kan efter vores mening ikke tages som skæringsdato, da den ikke omhandlede stillingtagen til alderspensionsudbetaling fra UNJSPF

Spørger blev skattepligtig til Danmark fra dd.mm.2012 og angav i den forbindelse Erklæring L og har derfor valgt beskatning efter PBL § 53A.

Dette valg skete på det grundlag og praksis, der var gældende på det tidspunkt.

Hvis SKAT fastholder, at praksis nu er som angivet i Juridisk vejledning, kan denne praksis derfor ikke gælde spørger.

Alene af den grund, skal der derfor besvares ja til det stillede spørgsmål.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at udbetalinger fra FNs Pensionsfond (The United Nations Joint Staff Pension Fund) er skattefri, da udbetalingerne er omfattet af reglerne i Pensionsbeskatningslovens § 53A, og ingen del af den pågældende ordning er omfattet af Pensionsbeskatningslovens § 53A, stk. 5.

Lovgrundlag

Pensionsbeskatningslovens § 53 A

§ 53 A. Reglerne i stk. 2-5 gælder for

1) (...)

3) pensionskasseordning, der ikke omfattes af kapitel 1,

(...).

Stk. 2..(...)

Stk. 5. Udbetalinger fra pensionsordninger m.v. som nævnt i stk. 1 til den personkreds, der er nævnt i § 55, 1. pkt., og som svarer til indbetalinger på ordningen, som der ved opgørelsen af ejerens skattepligtige indkomst har været hel eller delvis fradrags- eller bortseelsesret for her i landet eller i udlandet, medregnes til den skattepligtige indkomst. Dog medregnes udbetalinger fra ordninger svarende til danske kapitalforsikringer og opsparinger i pensionsøjemed med 75 pct., når udbetalingen efter betingelserne i ordningen sker samlet, efter at ejeren har nået pensionsudbetalingsalderen, ved ejerens invaliditet, ved indtrådt livstruende sygdom hos ejeren eller ved ejerens død. Ved beskatning efter 1. pkt. finder § 20, stk. 6, tilsvarende anvendelse. (...)

Forarbejder

Bemærkninger til L9 2007/2, §1 nr. 35 (Vedtaget som Lov nr. 1534 af 19. december 2007, §1 nr. 38)

Som følge af, at området for ordninger, der omfattes af lovens § 53 A, udvides til også at omfatte pensionsordninger, som har været godkendt af SKAT efter lovens § 15 D, er det nødvendigt, at der i lovens § 53 A skabes hjemmel til beskatning af udbetalinger fra sådanne pensionsordninger. Den foreslåede bestemmelse i stk. 5 fører til, at den del af udbetalingen fra en pensionsordning, som der er opnået hel eller delvis fradragsret eller bortseelsesret for enten i Danmark eller i udlandet, skal beskattes på udbetalingstidspunktet.

Princippet bag den foreslåede bestemmelse er delvist (jf. om den skattemæssige behandling af værditilvæksten nedenfor) det samme som i den foreslåede bestemmelse i lovens § 20, stk. 4, jf. lovforslagets § 1, nr. 17, om beskatning af udbetalinger fra ordninger omfattet af lovens afsnit I, samt den foreslåede bestemmelse i lovens § 32, jf. lovforslagets § 1, nr. 23, om afgifter af udbetalinger fra ordninger omfattet af lovens afsnit I.

Der kan være forsikringstagere mv., som efter den gældende beskatningsregel i lovens § 53 A, stk. 5, ikke beskattes af udbetalinger fra ordninger omfattet af lovens § 53 A, også selvom der i et vist omfang har været fradragsret eller bortseelsesret for indbetalingerne i et andet land. Forslaget betyder, at der fremover vil være symmetri mellem den skattemæssige behandling af ind- og udbetalinger for disse personer.

Efter den gældende bestemmelse i lovens § 53 B, stk. 6, 2. pkt., medregnes udbetalinger fra ordninger svarende til danske kapitalpensionsordninger med 75 pct., når udbetalingen efter betingelserne i ordningen sker samlet efter, at efterlønsalderen er nået, jf. § 74 i lov om arbejdsløshedsforsikring m.v., ved ejerens invaliditet, ved indtrådt livstruende sygdom hos ejeren eller ved ejerens død. Det foreslås, at denne lempelige beskatning også skal finde anvendelse for udbetalinger, der sker efter den foreslåede bestemmelse i lovens § 53 A, stk. 5. Der foreligger en formodning for, at der har været enten fradragsret eller bortseelsesret for alle indbetalinger til pensionsordningen. Det er således op til indehaveren af pensionsordningen at dokumentere eller sandsynliggøre, at der ikke har været fradrags- eller bortseelsesret for indbetalingerne. Dette gælder også, hvor indbetalingerne ligger langt tilbage i tid, hvor det kan være vanskeligt for indehaveren at fremskaffe dokumentationen, som for eksempel en erklæring herom fra udenlandske skattemyndigheder.

Det er kun den del af udbetalingen, der svarer til indbetalinger (opgjort efter et krone til krone princip), som personen har foretaget, og som der har været fradrag for enten her eller i udlandet, som skal beskattes. Det vil sige, at den del af udbetalingen, der svarer til indbetalinger (opgjort efter et krone til krone princip), som personen har foretaget, og som der ikke har været fradrag for enten her eller i udlandet, ikke skal beskattes.

Den del af udbetalingen, der hidrører fra værditilvæksten på ordningen, skal heller ikke medregnes i den skattepligtige indkomst. Det gælder såvel værditilvæksten på indbetalinger, som der ikke har været fradragsret eller bortseelsesret for, som værditilvæksten på indbetalinger, der har været skattebegunstigede.

Afkastet fra ordningen beskattes på linje med afkast af fri opsparing. Der er således ikke nogen fordel ved at indskyde ledig likviditet på en ordning omfattet af § 53 A i forhold til en almindelig bankkonto. Der er derfor ikke behov for, at udbetaling af afkast medregnes i den skattepligtige indkomst.

For at illustrere virkningerne af den foreslåede bestemmelse kan følgende eksempel opstilles:

En person, som ejer en udenlandsk pensionsordning, hvor der i udlandet har været fradragsret i en periode på 10 år med årlige indbetalinger på 50.000 kr., flytter til Danmark, hvor personen ikke kan få godkendt ordningen efter §§ 15 C eller 15 D. Ordningen opfylder heller ikke betingelserne for at være omfattet af lovens § 53 B. Personen fortsætter med at foretage indbetalinger uden fradragsret i en periode på 5 år med årlige indbetalinger på 50.000 kr. Samlet indestående på pensionsordningen på opgørelsestidspunktet er inkl. værditilvæksten 1.000.000 kr., hvoraf de 500.000 kr. svarer til indbetalinger foretaget med fradragsret, som herefter vil være skattepligtige ved udbetalingen.

Pensionsordningen udbetales. Den del på 500.000 kr. (af den samlede ordning), som vedrører perioden med fradragsret, skal medregnes til den skattepligtige indkomst, fordi denne del hidrører fra indbetalinger foretaget med fradragsret. Resten af udbetalingen er skattefri.

Hvis det ikke er muligt at foretage en begrundet opgørelse af, hvilken del af ordningen, der hidrører fra indbetalingerne, som der ikke har været fradragsret eller bortseelsesret for, må skattemyndighederne være berettiget til at foretage en skønsmæssig opdeling af ordningen ud fra de foreliggende oplysninger.

Praksis

SKM2006.486.HR

Dommen vedrørte spørgsmålet om, hvorvidt den i værtsoverenskomsten mellem WHO og Danmark indeholdte skattefritagelsesbestemmelse vedrørende gager og ydelser ydet til "organisationens embedsmænd" tillige omfatter pensionsudbetalinger.

Højesteret fandt, at værtsoverenskomstens skattefritagelsesbestemmelse, som er identisk med en tilsvarende bestemmelse i FN-konventionen, efter en sproglig fortolkning - i sammenhæng med reglerne om immunitet - alene hjemler national skattefrihed for personer, der aktuelt er ansat i FN's organisationer. Der var ikke grundlag for at betragte pensionen som en udskudt lønudbetaling, og det fandtes at være uden betydning, at skatteyderen under sin ansættelse har betalt skat til FN af den del af hendes løn, som har udgjort hendes egenbetaling til pensionen. Ligeledes fandtes det uden betydning for kvalifikationen af udbetalingerne, om FN's pensionsfond ville kunne drive pensionskassevirksomhed i Danmark.

Den pågældende sag er en stadfæstelse af Landsrettens dom jf. SKM2003.558.ØLR.

Landsretten udtalte, at efter en sproglig fortolkning af FN-konventionen artikel V, stk. 18, litra B, og værtsoverenskomstens sektion 22 og en fortolkning af bestemmelserne i sammenhæng med reglerne for immunitet, findes hjemlen for national skattefrihed alene at omfatte personer, der aktuelt er ansat i FN's organisationer, idet skattefriheden alene gælder for gager og ydelser (salaries and emoluments), men ikke for pensioner.

Der var ikke grundlag for at betragte As pension som en udskudt lønudbetaling.

Udbetalingerne fra The United Nations Staff Pensions Fund var tværtimod kendetegnet ved at være det, der traditionel forstås som en pension, nemlig et beløb, der udbetales til en tidligere ansat. Landsretten fandt tillige, at det var uden betydning, at A under sin ansættelse havde betalt skat til FN af den del af hendes løn, som havde udgjort hendes egenbetaling til pensionen.

Om The United Nations Staff Pensions Fund ville kunne drive pensionskassevirksomhed i Danmark, var uden betydning for vurderingen af, om pensionen var skattefri.

SKM2013.250.SR

Skatterådet fandt, at den del af invalidepensionsbeløb fra The United Nations Joint Staff Pensions Fund, der krone-for-krone svarer til arbejdsgiveren FN UNICEFs indbetalinger på i alt US$ xxx er skattepligtig indkomst for spørgeren, da der har været bortseelsesret for det pensionsbidrag, der er finansieret af arbejdsgiveren FN UNICEF.

Skatteråder fandt dernæst, at den del af erstatningen fra spørgers tidligere arbejdsgiver FN for erhvervsevnetab, der udbetales som en løbende månedlig ydelse har karakter af en indkomsterhvervelse og er derfor skattepligtig efter statsskatteloves § 4. Dette gælder også den del af erstatningen for tab af erhvervsevne, der er tilkendt som en løbende ydelse, men er opsummeret for perioden 15. november 2007 til 30. november 2011 og udbetalt som en samlet sum.

Skatterådet fandt endvidere, at den erstatning, der blev udbetalt af spørgerens tidligere arbejdsgiver FN som følge af varigt funktionsnedsættelse og ydet som et engangsbeløb, er skattefri, fordi den træder i stedet for en del af indkomstgrundlaget, jf. statsskattelovens § 5.

SKM2013.793.HR

Et antal afgørelser om afskrivningsret på såkaldte "working interests" var offentliggjort og omtalt i Ligningsvejledningen. Afgørelserne var truffet af de overordnede administrative myndigheder (Landsskatteretten og Skatterådet). Ifølge afgørelserne var erhververen af "working interests" berettiget til at foretage skattemæssige afskrivninger på anskaffelsessummen i medfør af afskrivningslovens § 40, stk. 2 om afskrivning på udbytterettigheder.

Afgørelserne var baseret på en fejlagtig opfattelse af karakteren af "working interests" (faktum). Der var derfor enighed om, at "working interests" i virkeligheden ikke havde karakter af udbytterettigheder, og at de derfor ikke var omfattet af afskrivningsreglerne i § 40, stk. 2. Men skatteyderen mente, at myndighederne kun kunne ændre praksis med virkning for fremtiden - ikke med tilbagevirkende kraft. Derfor mente han ikke, at Landsskatteretten ved en kendelse i 2009 kunne nægte ham afskrivningsret i medfør af § 40, stk. 2, på hans "working interests" for så vidt angår indkomstårene 2002 - 2004.

Ligningsvejledningerne for 2002-2004 refererer de nævnte afgørelser fra 2001 og indeholder ikke herudover nogen stillingtagen til, om rettigheder vedrørende olie- og gasfelter, som indebærer, at erhververen får overdraget andre aktiver og hæfter for driften, skal anses som udbyttekontrakter. I ligningsvejledningen for 2008 refereres både afgørelserne fra 2001 og Skatterådets svar fra 2007, og det anføres bl.a., at Skatterådet ikke anså indehaveren for at drive selvstændig erhvervsvirksomhed ved at eje en "working interest", og at rådet herved lagde vægt på, at indehaveren ikke var medejer af virksomhedens aktiver, og at han ikke var forpligtet til at deltage i dækning af et eventuelt underskud.

På den anførte baggrund tiltræder Højesteret, at A ikke har godtgjort, at der har eksisteret en sådan administrativ praksis, at skattemyndighederne for indkomstårene 2002-2004 er forpligtet til skatteretligt at anse de erhvervede rettigheder som udbyttekontrakter med afskrivningsret efter afskrivningslovens § 40, stk. 2. Det bemærkes herved, at de utrykte afgørelser mv., som A har henvist til, ikke støtter et andet resultat.

Det, som A har anført, om at skattemyndighederne ved en grundigere gennemgang af materiale, der var fremlagt under de omtalte sager fra 2001, kunne have udledt, at investorerne som led i de pågældende aftaler fik overdraget andre aktiver og hæftede for driftsudgifter, kan ikke føre til, at der har eksisteret en administrativ praksis som hævdet.

Den Juridiske vejledning 2015-1, afsnit C.A.10.4.3.7 FN´s Pensionsfond

"Pensionerne finansieres ifølge Part III i Regulations of the United Nations Joint Staff Pension Fund af deltagernes bidrag, medlemsorganisationerne bidrag, afkast af fondens investeringer, ekstraordinære medlemsbidrag samt bidrag fra andre kilder. Størrelsen af pensionerne fastsættes efter reglerne i Part V i samme regulativ.

Det ansatte medlem af fonden betaler selv ca. 1/3 af bidraget mens den medlemsorganisation, som personen er ansat i, betaler ca. 2/3. Siden den 1. januar 1990 har den ansattes bidrag udgjort 7,10 pct. af den pensionsberettigedes løn og medlemsorganisationens bidrag 15,80 pct. af samme grundlag.

Medlemsorganisationens bidrag medregnes ikke i beregningsgrundlaget for den FN-skat (Staff Assesment) den ansatte betaler af sin indkomst fra FN´s medlemsorganisation. Det betyder, at der er bortseelsesret for den del af pensionsbidraget, der betales af medlemsorganisationen.

Udbetaling af FN-pension til tidligere ansatte i en FN-organisation, der er indtrådt i FN's pensionsordning før den 18. februar 1992, er som udgangspunkt omfattet af reglerne i SL §§ 4 litra c og 5 litra b, medmindre han eller hun har valgt beskatning efter reglerne i PBL § 53 A eller PBL § 53 B inden den 1. januar 2006 eller umiddelbart efter tilflytning til Danmark. Se afsnit C.A.10.4.2.5 om valg af afkastbeskatning efter PBL § 53 A eller PBL § 53 B for forsikrings- og pensionsordninger oprettet før den 18. februar 1992.

Hvis den ansatte er indtrådt i ordningen den 18. februar 1992 eller senere, skal ordningen rent skattemæssigt behandles efter reglerne i PBL § 53 A eller PBL § 53 B.

(...)

Beskatning af udbetalinger

Udbetalingerne behandles efter PBL § 53 A, stk. 5. Hvis en eventuelt manglende beskatning af arbejdsgiverens indbetaling til pensionsfonden i andre lande skyldes, at der efter landets interne regler gælder en bortseelses- eller fradragsret for indbetalingerne, beskattes den del af udbetalingerne, der krone-for-krone svarer til indbetalinger, der har været fradragsret- eller bortseelsesret for.

Skatterådet fandt, at den del af invalidepensionsbeløb fra The United Nations Joint Staff Pensions Fund, der krone-for-krone svarer til arbejdsgiveren FN UNICEFs indbetalinger på i alt US$ xxx er skattepligtig indkomst for spørgeren, da der har været bortseelsesret for det pensionsbidrag, der er finansieret af arbejdsgiveren FN UNICEF, jf. PBL § 53 A, stk. 5. Se SKM2013.250.SR.

Hvis pensionisten er indtrådt i FN's pensionsfond før den 18. februar 1992 og ikke har valgt beskatning efter PBL §§ 53 A eller 53 B inden den 1. januar 2006 eller umiddelbart efter tilflytning til Danmark, skal de løbende livsbetingede ydelser beskattes efter SL § 4, litra c.

Højesteret fandt, at værtsoverenskomstens skattefritagelsesbestemmelse alene hjemler national skattefrihed for personer, der aktuelt er ansat i FN's organisationer. Der var ikke grundlag for at betragte pension som en udskudt lønudbetaling. Den udbetalte pension skulle derfor medregnes i klagerens skattepligtige indkomst. Se SKM2006.486.HR."

Den juridiske vejledning 2015-1 afsnit C.F.7.2.6 FN-pensioner - United Nations Joint Staff Pension Fund

"Beskatning af FN-pensioner

Pensioner udbetalt af FN's pensionsfond er skattepligtig indkomst, når de udbetales som led i et tidligere ansættelsesforhold.

Personer, der har en ordning oprettet eller erhvervet før den 18. februar 1992, kan vælge, at beskatningen af pensionsordningen skal ske efter PBL § 53A eller 53B. Valget kan kun træffes i forbindelse med indtræden af fuld skattepligt her til landet. Se lov nr. 1388 af 20. december 2004, § 5, nr. 2.

Told- og Skattestyrelsen er blevet bedt om at tage stilling til, hvordan medarbejderne i WHO i Danmark vil blive beskattet, hvis de vælger, at deres FN-pensionsordning (UNJSPF) skal være omfattet af PBL § 53 A og 53 B. Told- og Skattestyrelsen svarede, at den årligt tilskrevne rente på pensionsordningen skal medregnes i den skattepligtige indkomst. Se SKM2005.51.TSS.

Eksempel: Pensionsudbetalinger fra FN's pensionsordning var skattepligtige i Danmark

Højesteret har stadfæstet en Østre Landsretsdom om beskatning af pensionsudbetalinger fra FN's pensionsordning (UNJSPF).

Skattefritagelsesbestemmelsen i værtsoverenskomsten med WHO, som er identisk med FN-konventionens (WHO er en organisation under FN), omfatter kun personer, der aktuelt er ansat i en FN-organisation. Skattefriheden gælder derfor kun for gager og ydelser, men ikke for pensioner.

Landsretten fandt ikke grundlag for at betragte sagsøgerens pension som en udskudt lønudbetaling.

Det var uden betydning, at sagsøgeren under sin ansættelse havde betalt skat til FN af den del af hendes løn, som udgjorde hendes egenbetaling til pensionen. Det var også uden betydning for kvalifikationen af udbetalingerne, om FN's pensionsfond ville kunne drive pensionskassevirksomhed i Danmark. Se SKM2006.486.HR.

Beskatning af værditilvæksten af FN-pensioner

Værditilvæksten af FN-pensioner skal beskattes, medmindre personen stadig er i aktiv tjeneste. (...)"

Begrundelse

WHOs staff members (embedsmænd) er fritaget for national dansk beskatning af den løn og de tillægsydelser, som de modtager fra organisationen under deres ansættelse, jf. FN-konventionens artikel V, stk. 18, litra B og den mellem Danmark og World Health Organization (WHO) indgåede værtsoverenskomst af 29. november 1955.

Højesteret har i en dom fastslået, at den objektive skattefritagelse for løn og tillægsydelser kun gælder så længe ansættelsesforholdet består. Fra det tidspunkt, hvor embedsmandens ansættelse hos FN-organisation ophører, er embedsmanden ikke længere omfattet af fritagelse for national skat, jf. SKM2006.486.HR.

De pensionsydelser som spørger modtager fra FNs pensionsfond United Nations Joint Staf Pension Fond (UNJSPF) er derfor ikke objektivt skattefritaget, men beskattes efter de danske skatteregler.

Da spørgers pensionsordning i FN´s pensionsfond (UNJSPF) er en udenlandsk pensionsordning oprettet før d. 18. februar 1992, skal de løbende udbetalingerne fra ordningen som udgangspunkt medregnes fuldt ud til hans skattepligtige indkomst, jf. statsskattelovens § 4 c.

Valg af pensionsbeskatningslovens § 53 A

Ved indtræden af fuld skattepligt har den skattepligtige mulighed for at vælge, at en pensionsordning, den pågældende har oprettet i udlandet før d. 18. februar 1992, bliver omfattet af og beskattes efter pensionsbeskatningslovens § 53 A i stedet for at blive beskattet efter statsskattelovens § 4, jf. overgangsreglen i lov nr. 429 af 26. juni 1998, § 6, stk. 12, som er indsat ved lov nr. 1388 af 20. december 2004, § 5, nr. 2.

Spørger er flyttet til Danmark d. dd.mm. 2012 og hans fulde skattepligt til Danmark er indtrådt på dette tidspunkt.

Spørger har valgt, at hans pensionsordning i UNJSPF skal være omfattet af pensionsbeskatningslovens § 53 A.

Hans valg af, at denne pensionsordningen skal være omfattet af pensionsbeskatningslovens § 53 A, er foretaget rettidigt, jf. Landsskatteretten afgørelse af d. dd.mm. 2014 (korrigeret dd.mm.2014).

Udbetalinger fra pensionsordninger omfattet af pensionsbeskatningslovens § 53 A

Når spørgers pensionsordning i UNJSPF er omfattet af pensionsbeskatningslovens § 53 A, er det kun den del af udbetalingerne fra ordningen, som svarer til de indbetalinger, der ved opgørelsen af hans skattepligtige indkomst har været hel eller delvis fradrags- eller bortseelsesret for her i landet eller i udlandet, der skal medregnes til hans skattepligtige indkomst, jf. pensionsbeskatningslovens § 53 A, stk. 5.

Af lovforarbejderne til ændringen af § 53 A, stk. 5, jf. L9 2007/2, fremgår det af bemærkningerne, at formålet med ændringen af bestemmelsen er, at der fremover skal være symmetri mellem den skattemæssige behandling af ind- og udbetalinger for disse ordninger, idet der ellers vil være forsikringstagere mv. som efter den tidligere gældende beskatningsregel i lovens § 53 A, stk. 5, ikke bliver beskattet af udbetalinger fra ordninger omfattet af lovens § 53 A, selvom de i et vist omfang har haft hel eller delvis fradragsret eller bortseelsesret for indbetalingerne enten i Danmark eller i et andet land.

Dog vil det kun være den del af udbetalingen, der svarer til indbetalinger (opgjort efter et krone til krone princip), som personen har haft bortseelses- eller fradragsret for enten her eller i udlandet, som skal beskattes.

Den del af udbetalingen, der svarer til indbetalinger (opgjort efter et krone til krone princip), som personen ikke har haft enten bortseelses- eller fradragsret for enten her eller i udlandet, skal altså ikke kunne beskattes.

FNs pensionsordning er ikke særligt nævnt i lovbemærkningerne af den simple grund, at der er tale om en ændring af den generelle bestemmelsen om beskatning af udbetalinger, der vil blive gældende for samtlige de pensionsordninger, der er omfattet af pensionsbeskatningslovens § 53 A, stk. 1.

Den del af udbetalingen, der hidrører fra værditilvæksten på ordningen, skal heller ikke medregnes i den skattepligtige indkomst. Det gælder såvel værditilvæksten på indbetalinger, som der ikke har været fradragsret eller bortseelsesret for, som værditilvæksten på indbetalinger, der har været skattebegunstigede.

Afkastet fra ordningen beskattes på linje med afkast af fri opsparing, jf. pensionsbeskatningslovens § 53 A, stk. 3.

Ifølge værtsskabsaftalerne mellem den danske regering og FN-kontorene i København WFP, WHO, UNFPA, UNICEF er ansatte embedsmænd på disse kontorer også fritaget for beskatning af afkastet af deres pensionsordninger i UNJSPF, så længe deres ansættelsesforhold består.

Efter fratræden fx ved jobskifte eller pensionering bliver medarbejderne beskattet af pensionsordningens afkast.

Staff-assessment (medarbejderbidrag) og pensionsbidrag.

SKAT har ved besvarelsen lagt til grund, at Spørger under sin ansættelse i WHO har været omfattet af FN´s regler om løn og betaling af staff assessment, idet disse også gælder for staff members ansat i WHO, jf. Staff Rules and Staff Regulations of the United Nations Secretary-General's bulletin (ST/SGB/2014/1), Article III, Regulation 3.3.

At WHO - i modsætning til andre af FNs organisationer - har valgt, at lønsedlerne til deres ansatte ikke skal indeholde specifikationer af bl.a. staff assessment og WHOs andel af pensionsbidraget, men kun viser de ansattes nettoløn og deres egen andel af pensionsbidraget, er efter SKATs opfattelse ikke tilstrækkelig dokumentation for, at de i WHO ansatte embedsmænd ikke er undergivet de i FN gældende regler om staff-assessment.

I FN-organisationernes lønoversigter udtrykkes grundlønnen som henholdsvis brutto- og nettobeløb.

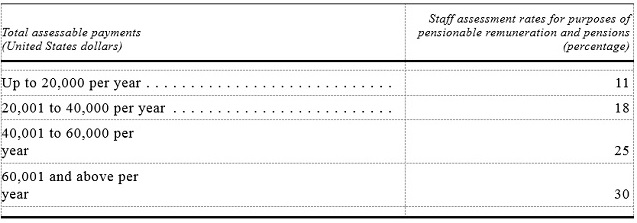

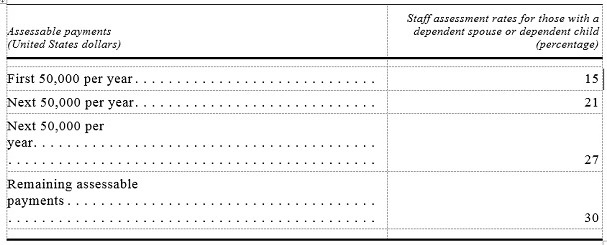

Staff assessment udgør en procentdel af bruttolønnen, samt visse tillægsydelser, og beregnes efter progressive skalaer, der afhænger af lønnens størrelse. Der anvendes to skalaer. En skala for ikke-forsørgere og en anden skala for forsørgere.

Størrelsen af de procenter, der anvendes i de progressive skaler for staff assessment, er fastsat med udgangspunkt i de nationale skatteprocenter, der gælder i de 8 største af de byer, hvori FNs hovedkvarterer er beliggende.

Den for den enkelte ansatte beregnede staff assessment fratrækkes i bruttolønnen inkl. visse tillægsydelse, hvorefter nettolønnen med tillæg af de ydelser, der ikke skal betales staff assessment af, fremkommer.

Størrelsen af det samlede pensionsbidrag, der er indbetalt til spørger pensionsordning i UNJSPF, beregnes som en procentdel af hans bruttoløn (gross salery). Heraf afholder arbejdsgiveren WHO ca. 2/3 og han afholder selv ca. 1/3.

Der trækkes ikke staff assesment af de ca. 2/3 af pensionsindbetalingerne som arbejdsgiveren WHO afholder, dvs. at der ved betaling af staff assessment er bortseelsesret for denne del af pensionsindbetalingerne.

Den ca. 1/3 af pensionsindbetalingerne som spørger selv afholder fratrækkes hans nettoløn, dvs. efter beregning af staff assesment. Der har således ikke været bortseelsesret for denne del, jf. Staff Rules and Staff Regulations of the United Nations Secretary-General's bulletin (ST/SGB/2014/1), Article III, Regulation 3.3.

Staff-assesment - intern FN-skat

I “UNITED NATIONS COMMON SYSTEM OF SALARIES, ALOWANCES AND BENEFITS" BY THE INTERNATIONAL CIVIL SERVICE COMMISSION, January 2013, page 1, bliver Staff Assessment beskrevet som en form for intern FN-skat, der administreres af organisationerne.

Af “The International Civil Service Commissions Compendium",