Spørgsmål

- Skal der betales afgift efter affaldsafgiftsloven ved genanvendelse af lettere forurenet jord i slutafdækningen over deponeringsenheder, der ikke længere modtager affald til deponering?

- Skal der betales afgift efter affaldsafgiftsloven ved genanvendelse af ren jord i slutafdækningen over deponeringsenheder, der ikke længere modtager affald til deponering?

Svar

Beskrivelse af de faktiske forhold

Spørger driver et affaldsdeponi. Spørger er registreret efter affaldsafgiftsloven. Spørgers affaldsdeponeringsanlæg består af flere enheder.

En række af enhederne er fyldt op til den godkendte opfyldningskote eller vil blive det indenfor de næste ca. 2 år, og skal herefter slutafdækkes i henhold til gældende miljøgodkendelse.

Det fremgår af den gældende miljøgodkendelse for spørgers deponeringsanlæg, at:

Vilkår 88. Der skal etableres en slutafdækning på min. 1 meter jord.

Miljøgodkendelsen indeholder ikke krav om, hvorvidt jorden er uforurenet eller ej, ligesom der ikke er krav om rodspærre eller udlægning af muld.

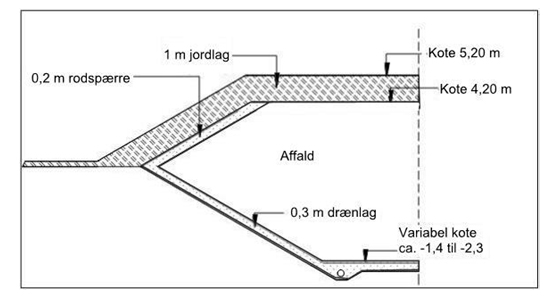

Det fremgår af miljøgodkendelsen og den gældende lokalplan for området, at terræn efter slutafdækning skal ligge i kote +5,20 m DVR.

Idet spørger skal slutafdække det deponerede affald med 1 m jord betyder dette, at oversiden af affaldet vil være beliggende i kote +4,20 m DVR - se også nedenstående skitse.

Med reference til deponeringsbekendtgørelsen (Bek. 1049 om deponeringsanlæg af 28-8-2013), bilag 2 afsnit 14.3,

"Den samlede slutafdækning skal være minimum 1,0 m tyk og skal etableres, så regnvand kan infiltrere gennem slutafdækningen. Slutafdækningen skal udføres med minimum 0,5 m uforurenet jord øverst og kan udføres med op til 0,5 m uforurenet jord eller kategori 2 jord nederst."

ønsker spørger, at anvende lettere forurenet jord - kategori 2 - i den nederste 0,5 m af slutafdækningen - dvs. direkte over det deponerede affald.

Miljøstyrelsen har givet tilladelse til slutafdækning, hvor der ved nederste 0,5 meter kan anvendes kategori 2 jord.

Jorden bliver kørt til deponeringsenhederne ved etableringen af slutafdækningen, når der ikke længere må modtages affald til deponering på den enkelte enhed.

Der er separate indkørsler til de enkelte celler på deponeringsanlægget. Der er alene indhegning om celler med shredderaffald hhv. celler til modtagelse af ikkegenanvendeligt forurenet jord.

Modtagelse af ren og lettere forurenet jord til genanvendelse i slutafdækningen vil følge en fastlagt procedure:

- Ved indkørsel til deponeringsanlægget kontrolleres oprindelse og forureningsgraden af jorden ved anvisning/deklaration af jordlæsset i henhold til jordflytningsbekendtgørelsen.

- Læsset vejes og registreres.

- Transportøren instrueres i hvor aflæsning skal ske. Der vil være tydelig skiltning til og ved aflæsningsstedet.

- Ved aflæsningsstedet foretages visuel inspektion af det enkelte læs.

Spørgers opfattelse og begrundelse

Jf. affaldsafgiftslovens § 9, stk. 1, skal der svares afgift af affald, som tilføres et registreringspligtigt anlæg.

Praksis - jf. SKM2014.43.VLR - er, at afgiftspligten ikke omfatter affald, der tilføres med henblik på genanvendelse.

Enheder, der skal slutafdækkes, har separat indkørsel fra den centrale adgangsvej og tilkørslen sker efter en forud fastlagt procedure. Der modtages ikke længere affald til deponering på enhederne, når slutafdækningen skal etableres. Der sker således ikke sammenblanding af afgiftspligtigt affald til deponering og den jord, som tilkøres til genanvendelse i slutafdækningen.

Spørger er derfor af den opfattelse, at da der ikke sker deponering - jf. gældende miljøgodkendelse - på deponeringsenheder der slutafdækkes, men alene genanvendelse er tilførslen af jord hertil ikke afgiftspligtig efter affaldsafgiftslovens § 9, stk. 1.

Spørger har i forbindelse med høring af udkast til bindende svar bemærket, at Miljøstyrelsen i dag giver tilladelse til anvendelse af lettere forurenet jord i de nederste 0,5 meter af slutafdækningen, hvorfor Miljøstyrelsen har ændret synspunkt i forhold til anvendelse af lettere forurenet jord til slutafdækning.

Endvidere har spørger fremsendt kopi af en afgørelse af 8. oktober 2014 fra SKAT sendt til X-deponi. SKAT bekræfter i afgørelsen, at X-deponi afgiftsfrit kan anvende lettere forurenet jord afgiftsfrit til terrænregulering og slutafdækning udenfor et afgiftspligtigt deponi, når genanvendelsen er godkendt efter miljølovgivningens regler - eksempelvis ved godkendelse efter miljøbeskyttelseslovens § 19.

Efterfølgende har spørger fremsendt afgørelse af 7. oktober 1997, også vedrørende X-deponi, hvoraf fremgår, at rent jordfyld og ren jord, (herunder lettere forurenet jord, kriterier for forureningsgrad fastsat af Y-Amt) er afgiftsfritaget efter affaldsafgiftslovens § 9, stk. 3, nr. 3, på de anførte betingelser (tilførsel i hele selvstændige læs til og anvendes til daglig afdækning, herunder slutafdækning og interimsvej).

Spørger har i høringssvar anført, at der er 3 væsentlige problemstillinger knyttet til, hvorvidt der skal betales affaldsafgift ved anvendelse af lettere forurenet jord til slutafdækning:

- Er slutafdækning deponering i affaldsafgiftslovens forstand?

- Er den registreringspligtige aktivitet ophørt, når godkendelsen ikke længere giver mulighed for deponering?

- Er kravet om faktisk adskillelse af genanvendelse og registreringspligt aktivitet som grundlag en forudsætning for at opnå fritagelse, herunder er denne fulgt undtagelsesfrit i praksis?

Ad. 1. Er slutafdækning deponering i affaldsafgiftslovens forstand?

Spørger finder, at SKAT i indstillingen til bindende svar har argumenteret for, at retstilstanden er, at anvendelsen af affald som driftsmiddel i forbindelse med slutafdækning er afgiftspligtig. Hovedsynspunktet heri er, ifølge spørger, at den blotte tilførsel af affald til en registreringspligtig virksomhed i sig selv udløser afgiftspligt. Der er ifølge spørger to elementer i denne antagelse, som bør undersøges nøjere. Disse to er:

-

tilførsel af affald til en registreringspligtig virksomhed, som er afgiftspligtig, må forudsætte, at affaldet tilføres virksomheden til deponering (som modsætning til genanvendelse, genbrug, etc.), og

-

tilførsel af affald til en registreringspligtig virksomhed medfører afgiftspligt uanset om tilførslen sker til en del af virksomheden, som ikke længere lovligt kan udføre registreringspligtige aktiviteter.

Ifølge spørger er der meget stor forskel i argumentation og detaljeringsgrad af fakta og argumentation i de retssager, som SKAT henviser til. Højesteret har truffet afgørelse om, at anvendelse af støbesand og vandstandsende filtersand måtte anses for at være deponering, da det blev tilført et deponeringsanlæg. Det fremgår af sagen, at der ikke var tale om, at sandet blev anvendt som led i et genanvendelsesprojekt.

Landsretten har i sagen om renset jord, der blev tilført et deponeringsanlægs volde og øvrige arealer som led i et genanvendelsesprojekt, truffet afgørelse om, at tilførslen var afgiftsfri. Landsretten lagde vægt på to elementer som begrundelse for afgiftsfritagelse. Disse var:

-

der var ikke hjemmel til at kræve, at et genanvendelsesanlæg kun kan opnå afgiftsfritagelse, hvis anlægget ikke er en integreret del af et deponeringsanlæg

-

den ovennævnte sondring er heller ikke konsekvent håndhævet i praksis

Ad. 2 Krav om fysisk adskillelse af afgiftspligtigt affald fra ikke afgiftspligtigt affald

Spørger finder, at SKAT i sin indstilling tager udgangspunkt i, at så længe der tilføres affald til en registreringspligtig virksomhed (som helhed), vil dette medføre krav om erlæggelse af affaldsafgift. SKAT har hidtil argumenteret for, at der kun kunne indrømmes afgiftsfritagelse, såfremt det tilførte affald/materiale blev holdt klart adskilt fra de øvrige aktiviteter på den registreringspligtige virksomhed - eksempelvis med hegning eller lignende foranstaltning.

I dommen SKM2014.43.VLR, fremgår det, at Landsretten ikke finder, at dette krav om fysisk klar adskillelse har hjemmel i affaldsafgiftsloven, og ej heller fremgår af en utvivlsom praksis på området. Ifølge spørger må det på denne baggrund antages, at argumentet om en klar fysisk adskillelse af det ikke-afgiftspligtige affald fra det afgiftspligtige affald næppe er holdbart - heller ikke i en situation, hvor affaldet tilføres den registreringspligtige virksomhed som led i slutafdækningen.

SKATs argumenter i indstillingen til bindende svar må i den forbindelse karakteriseres som ensidige i forhold til kravet om adskillelse.

Ad. 3 Genanvendelse frem for deponering

SKAT argumenterer i indstillingen med, at afgiftspligten indtræder på det tidspunkt, hvor affaldet tilføres den registreringspligtige virksomhed. Spørger finder, at udgangspunktet for begrebet "tilføres en registreringspligt virksomhed" i lovens § 9, må forstås som rummende den underliggende aktivitet - tilførsel med henblik på deponering.

Dette understreges ikke mindst af forståelsen af undtagelsesbestemmelserne nævnt i lovens § 9, stk. 2-4, som omhandler specifikke fraktioner af affald, som er undtaget fra deponeringsafgiften.

SKAT har i indstillingen til bindende svar anført, at praksis, som fastlagt i SKM2014.43.VLR, ikke kan påberåbes, da der ikke var tale om deponering. Spørger finder, at hvis der kan tilføres en registreringspligtig virksomhed renset jord, som led i et genanvendelsesprojekt, så er det ganske klart, at der ikke er tale om deponering. Argumentet bør kunne anvendes af spørger i den foreliggende sag.

Det fremgår ikke af SKATs indstilling til bindende svar, at der er taget hensyn til det faktum, at det ikke længere er lovligt at deponere på de pågældende deponeringsenheder.

SKATs indstilling og begrundelse

Spørgsmål 1

Skal der betales afgift efter affaldsafgiftsloven ved genanvendelse af lettere forurenet jord i slutafdækningen over deponeringsenheder, der ikke længere modtager affald til deponering?

Lovgrundlag

Affaldsafgiftsloven

"§ 9. Der skal betales afgift af affald, der tilføres en registreringspligtig virksomhed.

Stk. 2. Fritaget for afgift er:

- Rent jordfyld og ren jord, der tilføres et deponeringsanlæg som hele selvstændige læs, og som anvendes til daglig afdækning eller slutafdækning.

- Kompost, der opfylder kravene til anvendelse uden særskilt tilladelse efter miljøbeskyttelseslovens § 19, til slutafdækning på lossepladser.

(...)

Stk. 3. Affald i form af sten, tegl og brokker og lettere forurenet jord, der overholder de afskæringskriterier, der er angivet i vejledning nr. 7, 2000, fra Miljøstyrelsen, kan tilføres deponeringsanlæg, uden at der skal svares affaldsafgift. Mængden af sten, tegl og brokker og lettere forurenet jord kan samlet årligt maksimalt udgøre 2 pct. af den sidste års deponerede affaldsmængde eksklusive midlertidigt deponeret affald og skal tilføres anlægget i hele, selvstændige læs. De to fraktioner må kun anvendes afgiftsfrit til daglig afdækning og interimsveje. For nye anlæg beregnes mængden ud fra første års deponerede affaldsmængde eksklusive midlertidigt deponeret affald.

(...)"

"§ 11. Virksomheder og anlæg, der til deponering modtager affald, der er omfattet af kommunalbestyrelsens anvisningspligt eller en kommunal indsamlingsordning, skal registreres hos told- og skatteforvaltningen.

(...)"

Forarbejder

Gældende § 9, stk. 2, nr. 1 og 2 er indsat ved lov nr. 1224 af 27. december 1996. Af bemærkningerne til lovforslagets enkelte punkter fremgår:

"Rent jordfyld, som anvendes til daglig afdækning i en registreret virksomhed, og som tilføres denne som hele selvstændige læs, er efter forslaget fritaget for afgiften. Dette gælder også for ren jord og kompost, der anvendes til slutafdækning i forbindelse med etablering af vækstlag. (...)."

Gældende § 9, stk. 3, er indsat ved lov nr. 1057 af 12. december 2002. Af bemærkningerne til lovforslagets enkelte bestemmelser fremgår:

"(...)

Lettere forurenet jord, som skal anvendes til daglig afdækning, skal opfylde de afskæringskriterier, der er angivet i vejledning nr. 7, 2000, »Rådgivning af beboere i lettere forurenede områder«. Vejledningen indeholder afskæringskriterier for et antal stoffer, som erfaringsmæssigt kan forekomme i større diffust forurenede byområder. (...)

Afskæringskriterierne er ikke fastsat med henblik på anvendelse af forurenet jord til daglig afdækning og bygning af interimsveje på deponeringsanlæg. Afskæringskriterierne er valgt, fordi de på nuværende tidspunkt er det eneste egnede sæt af landsdækkende kriterier, som forventes at kunne anvendes på stort set alle deponeringsanlæg, med et minimum af administration.

De stoffer, der er fastsat afskæringskriterier for, er kendetegnet ved primært at være immobile forureninger. Brugen af lettere forurenet jord, der overholder afskæringskriterierne, forudsætter, at jorden som driftsmiddel er omfattet af anlæggets miljøgodkendelse.

Forslaget vil dels tage højde for kritikpunkterne, og det vil samtidig begrænse de affaldsmængder, der afgiftsfrit kan tilføres anlægget. Herunder begrænses muligheden dels for unødvendigt store anlægsprojekter og dels for en daglig afdækning, som er mere omfangsrig end nødvendigt på selve deponeringsanlæggene. (...)."

Det fremgår af høringssvar fra høring af udkast til lovforslag inden fremsættelsen (bilag 1 til lovforslag 42 - senere lov 1057 af 12. december 2002), at Affaldsteknisk Samarbejde havde foreslået, at "Det bliver muligt efter § 9, stk. 3 også at anvende bygge- og anlægsaffald samt lettere forurenet jord til slutafdækning". Skatteministeren bemærkede hertil "Kommentarerne er forelagt Miljøstyrelsen, som har oplyst følgende: (...) Miljøstyrelsen finder ikke, at anvendelsen af bygge- og anlægsaffald og lettere forurenet jord til slutafdækning af deponier er i overensstemmelse med deponeringsbekendtgørelsen. Heraf fremgår det, at der kun må anvendes jord/muld til det øverste lag af slutafdækningen, når arealet efterfølgende skal anvendes til jordbrugsformål. Miljøstyrelsen forslår derfor, at det oprindelige forslag fastholdes."

Praksis

SKM2014.43.VLR drejede sig om, hvorvidt affaldsselskabet var forpligtet til at betale affaldsafgift, jf. affaldsafgiftslovens § 9, stk. 1, jf. § 11, stk. 1, af 12.183 tons olieforurenet jord, som var tilført affaldsselskabets miljøanlæg H1.1 i perioden 1. januar 1997 til 17. februar 2000. Den pågældende jord var blevet renset og var tilført de voldanlæg, der omgav det samlede anlæg, som både omfattede områder henlagt til deponi og miljøbehandlingsanlæg. Landsretten fandt, at afgiftspligten ikke kan antages at omfatte affald, der tilføres virksomheden med henblik på genanvendelse. Spørgsmålet i sagen var herefter kun, hvorvidt miljøanlægget qua dets indretning og opbygning, herunder mangel på tilstrækkelig adskillelse de enkelte afsnit imellem, i afgiftsmæssig forstand var omfattet af Affaldsselskabet H1 I/S's registreringspligtige affaldsdeponivirksomhed. Landsretten gav sagsøgeren medhold, idet landsretten fandt, at udsagnet i Told- og Skattestyrelsens vejledning om affaldsafgift 1992, side 9, 4. afsnit, hvorefter det som betingelse for at holde genanvendelsesanlæg uden for afgiftspligten kræves, at anlægget ikke er en integreret del af et deponi/forbrændingsanlæg, ikke har klar hjemmel i loven, og at det heller ikke - på grundlag af de under sagen fremkomne oplysninger - kunne lægges til grund, at en sådan betingelse faktisk var blevet konsekvent håndhævet i praksis.

I SKM2004.233.HR har Højesteret vurderet afgiftspligten ved brug af støbesand til slutafdækning. I en årrække havde jernstøberiet J i sin produktion anvendt støbesand, der efter brug blev transporteret til en losseplads i kommunen K. I 1990 fik K amtskommunens miljøgodkendelse til at anvende det kasserede formsand og afsugningsstøv fra J til etablering af vandstandsende topmembran i forbindelse med slutafdækning på lossepladsen. Derefter meddelte K told- og skattemyndighederne T, at K på baggrund af miljøgodkendelsen havde fritaget J fra affaldsafgift af støbesandet. T meddelte K, at K ikke havde haft kompetence hertil, og traf afgørelse om, at støbesandet ikke kunne fritages fra affaldsafgiften. K indbragte spørgsmålet om afgiftspligten for landsretten, der frifandt T. Højesteret udtalte, at det af bemærkningerne til de tidligere gældende regler i §§ 82a, 82c og 82d i miljøbeskyttelsesloven fulgte, at afgiftspligten omfattede »alt affald, der tilføres den registreringspligtige virksomhed«, idet alene tilført jord til retablering af vækstlag på lossepladsen var undtaget fra afgiftspligten. Denne fastlæggelse af afgiftspligtens omfang var senere blevet præciseret ved en detaljeret undtagelsesbestemmelse i den gældende affaldsafgiftslov § 9, stk. 3. Da støbesandet var affald, der ikke var omfattet af disse undtagelserne, var sandet - uanset dets anvendelse som membranlag - omfattet af afgiftspligten, og Højesteret stadfæstede landsrettens dom (dissens).

Begrundelse

Det er oplyst, at spørger skal etablere slutafdækning på deponeringsenheder. Den nederste halve meter af slutafdækningen ønskes etableret ved brug af lettere forurenet jord - kategori 2 jord, som erstatning for brug af rene råstoffer. Slutafdækningen skal ske i overensstemmelse med miljøgodkendelsen. Miljøstyrelsen har givet tilladelse til slutafdækning, hvor der ved nederste 0,5 meter anvendes kategori 2 jord.

Efter affaldsafgiftslovens § 9, stk. 1, skal der betales afgift af affald, der tilføres en registreringspligtig virksomhed.

Det er SKATs vurdering, at slutafdækning skal anses for at være deponering efter affaldsafgiftsloven, uanset hvilken type affald, som anvendes til slutafdækning.

Dette begrundes med, at det fremgår direkte af affaldsafgiftslovens § 9, stk. 2, nr. 1 og 2, hvilke fraktioner af affald, der er fritaget for afgift ved brug som slutafdækning, hvorfor slutafdækning nødvendigvis må anses for at være en afgiftspligtig aktivitet. Og slutafdækning med øvrige fraktioner af affald modsætningsvis er at anse for at være afgiftspligtig deponering efter affaldsafgiftsloven.

Brug af lettere forurenet jord, som anvendes til daglig afdækning og interimsveje, anses også for at være afgiftspligtig deponering, jf. affaldsafgiftslovens § 9, stk. 3, hvorfor der kun i begrænset omfang (max 2 pct. af den deponerede mængde) afgiftsfrit kan tilføres disse fraktioner til et deponeringsanlæg. Det fremgår af lovens bemærkninger, at begrænsningen har til formål at begrænse muligheden for unødvendigt store anlægsprojekter inde på selve deponiet.

Det fremgår også af skatteministerens kommentar til høringssvar fra Affaldsteknisk Samarbejde (bilag 1 til lovforslag 42 - senere lov nr. 1057 af 12. december 2002), at Miljøstyrelsen ikke fandt det hensigtsmæssigt at udvide den foreslåede udformning af § 9, stk. 3 til også at fritage lettere forurenet jord til brug ved slutafdækning. Loven er ikke siden ændret, selvom lettere forurenet jord i dag kan anvendes ved slutafdækning.

At slutafdækning skal anses for at være afgiftspligtig deponering, bekræftes også af Højesteret i SKM2004.233.HR, hvor Højesteret vurderede, at der er afgiftspligt ved brug af støbesand anvendt som membran i forbindelse med en slutafdækning. Højesteret fandt, at støbesandet var affald, som ikke var omfattet af undtagelserne i § 9, og at sandet var omfattet afgiftspligten, uanset at sandet blev anvendt som membranlag i forbindelse med slutafdækningen.

SKM2014.43.VLR vedrørte tilførsel af forurenet jord, som blev tilført et genanvendelses anlæg (rensningsanlæg) beliggende på et registreret deponi med henblik på behandling af jorden. Rensningsanlægget var ikke beliggende direkte på en deponeringsenhed. Jorden blev renset til ren jord, og efterfølgende anvendt til voldanlæg beliggende omkring anlægget.

At Vestre Landsret i SKM2014.43.VLR fandt, at afgiftspligten ikke omfatter affald, der tilføres en virksomhed med henblik på genanvendelse, ændrer efter SKATs vurdering ikke ovenstående vedrørende afgiftspligtig ved slutafdækning, da affald tilført til slutafdækning på et afgiftspligtig deponi efter affaldsafgiftsloven anses for at være deponering, hvorfor SKM2014.43.VLR ikke vedrører slutafdækning.

Spørger henviser i sin argumentation til en afgørelse af 8. oktober 2014 fra SKAT vedrørende X-deponi. Sagen vedrører et afgiftspligtigt deponi, hvor der skal ske supplerende opfyldning af afgiftspligtigt deponi og efterfølgende slutafdækning. SKAT skriver i sin afgørelse, at lettere forurenet jord kan anvendes til terrænregulering og slutafdækning udenfor afgiftspligtigt deponi, såfremt genanvendelsen er godkendt efter miljølovgivningens regler. SKAT tager i sin afgørelse ikke stilling til, hvorvidt betingelserne, herfor er opfyldt.

Spørger henviser ligeledes til afgørelse af 7. oktober 1997 fra Told og Skat vedrørende samme X-deponi, hvorefter rent jordfyld og ren jord (herunder lettere forurenet jord, kriterier for forureningsgrad fastsat af Y-Amt) afgiftsfrit kunne anvendes ved slutdækning.

Spørger ønsker at anvende lettere forurenet jord i forbindelse med et afgiftspligtigt deponi, hvorfor afgørelsen af 8. oktober 2014 vedrørende X-deponi ikke kan tillægges betydning. Afgørelsen af 7. oktober 1997 er af ældre dato, og afgiftspligten ved brug af affald herunder lettere forurenet jord til slutafdækning er siden præciseret af bl.a. Højesteret i SKM2004.233. Endvidere er det præciseret ved tilføjelsen i § 9, stk. 3, at lettere forurenet jord ikke afgiftsfrit kan anvendes ved slutafdækning. Afgørelsen af 7. oktober 1997 kan derfor ikke anses for at være en del af gældende praksis.

Spørger har endvidere argumenteret for, at for at affald kan anses for at være et afgiftspligtigt driftsmiddel, forudsætter det, at affaldet tilføres til deponering, uanset at tilførslen sker til en del af virksomheden, som ikke længere lovligt kan deponere affald. Spørger finder endvidere, at det ikke kan kræves, at ikke-afgiftspligtigt affald skal være klart adskilt fra afgiftspligtigt affald, jf. SKM2014.43.VLR. Hvis lettere forurenet jord kan tilføres afgiftsfrit til et genanvendelsesprojekt, da kan der ikke være tale om deponering. SKATs indstilling tager ikke hensyn til, at de pågældende enheder ikke længere må modtage affald til deponering.

SKAT skal hertil bemærke, at brug af lettere forurenet jord til slutafdækning er, som ovenfor anført, at anse for en del af den afgiftspligtige aktivitet på en deponeringsenhed, hvor der er sket og ikke længere kan ske deponering af afgiftspligtigt affald. Det er således ikke af betydning, at affaldet ikke er adskilt fra andet affald, eller at affaldet i anden sammenhæng kan anvendes uden afgift, fx et bygge- og anlægsprojekt, hvor der foreligger en miljøgodkendelse om genanvendelse.

Det er således SKATs vurdering, at brug af lettere forurenet jord som driftsmiddel ved slutafdækning skal anses for at være deponering efter affaldsafgiftsloven, og derfor omfattet af afgiftspligten efter affaldsafgiftslovens § 9, stk. 1, hvorfor spørgsmålet skal besvares med et "Ja".

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Skal der betales afgift efter affaldsafgiftsloven ved genanvendelse af ren jord i slutafdækningen over deponeringsenheder, der ikke længere modtager affald til deponering?

Lovgrundlag

Se spørgsmål 1.

Forarbejder

Se spørgsmål 1.

Praksis

Se spørgsmål 1.

Begrundelse

Det er oplyst, at spørger skal etablere slutafdækning på deponeringsenheder. Enhederne er fyldt om med den maksimale højde af affald, og må ikke længere modtage affald til deponering. Den øverste halve meter af slutafdækningen ønskes etableret ved brug af ren jord. Enhederne har modtaget afgiftspligtigt affald til deponering.

Brug af affald som driftsmiddel ved slutafdækning ved nedlukning af en deponering er deponering efter affaldsafgiftsloven, se begrundelsen til spørgsmål 1. Ren jord til brug ved slutafdækning er imidlertid fritaget for afgift efter affaldsafgiftslovens § 9, stk. 2, nr. 1, når jorden tilføres i hele selvstændige læs, hvorfor SKAT indstiller, at spørgsmålet besvares med et "Nej".

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med "Nej"

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.