Spørgsmål

-

Kan SKAT bekræfte, at der ikke vil være dansk udbytteskattepligt for modtageren ved udlodningen af det under "den påtænkte disposition" beskrevne likvidationsprovenu, hvis det udloddes i det kalenderår, hvor Selskab G endeligt opløses?

-

Kan SKAT bekræfte, at der ikke vil være dansk udbytteskattepligt for modtageren ved udlodning af det under "den påtænkte disposition" beskrevne udbytte?

Svar

-

Afvises

-

Afvises

Beskrivelse af de faktiske forhold

Selskabet, Selskab G, er stiftet den xx-dato og har som hovedaktivitet at fungere som holdingselskab og direkte eller indirekte at eje, administrere x-virksomhed, herunder ved køb, salg og besiddelse af kapitalandele i andre selskaber.

Selskab G opfylder sit formål i kraft af besiddelsen af 100 % af kapitalen i det danske selskab, Selskab H. Dette selskab er stiftet den xx.dato. (...)

Datterselskabet ejer blandt andet 100 % af kapitalen i to polske selskaber, nemlig Selskab I og Selskab J

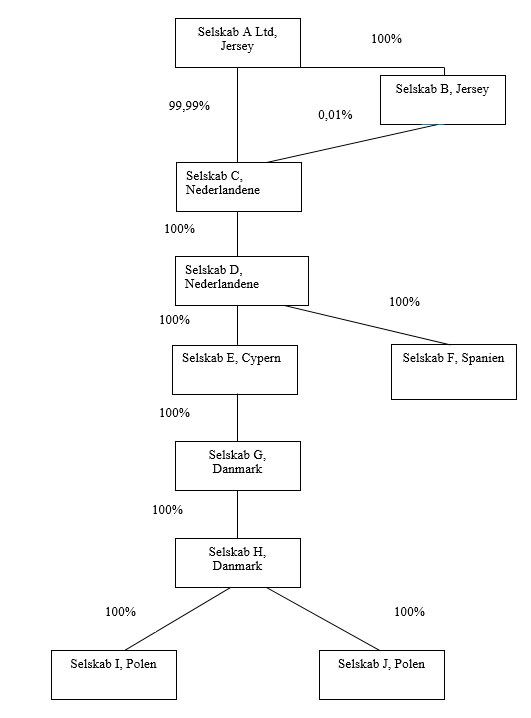

Grafisk oversigt over den eksisterende selskabsstruktur er som følger:

Selskab G, Selskab H, Selskab I og Selskab J indgår i koncernen under Selskab A Ltd., hvis ultimative moderselskab er Selskab A Ltd., der er hjemmehørende på Jersey. (...) Koncernens hovedvirksomhed består i at (...).

Selskab G ejes 100 % af Selskab E, der er hjemmehørende på Cypern. Selskab E er et selskab, som ejer selskaber i en lang række lande.

Selskab E ejes 100 % af Selskab D, der er hjemmehørende i Nederlandene. Selskab D udgør koncernens administrative hovedkontor og har ca. x-antal fuldtidsansatte medarbejdere fordelt på følgende afdelinger:

Spørgers repræsentant har oplyst, at Selskab D´s ret til at disponere og råde over modtagne udbytter fra datterselskaber ikke er begrænset, hverken i henhold til vedtægter eller i henhold til anden aftale.

Selskab D ejes 100 % af Selskab C, ligeledes hjemmehørende i Nederlandene. Selskab C´s virksomhed består i management- og holdingaktiviteter. Selskab A Ltd. ejer 99,99 % af den samlede kapital i Selskab C. Selskab B ejer 0,01 % af kapitalen i Selskab C. Selskab B er hjemmehørende på Jersey, og ejes 100 % af Selskab A Ltd.

Selskab A Ltd. har et større udlån til Selskab B, som til gengæld har et større udlån til Selskab C. Lånet har Selskab C primært benyttet som kapitalindskud i Selskab D.

Selskab E har en gæld til Selskab D på x- millioner og en gæld til Selskab A Ltd. på x- millioner. Lånene er anvendt af Selskab E til at investere i datterselskaber (opkøb og kapitalindskud), herunder Selskab G. Lånene er ikke blevet benyttet til videreudlån.

Selskab D ejer desuden Selskab F, der er hjemmehørende i Spanien, og som Selskab D har lånt samlet x-beløb. Selskab F har videreudlånt disse penge til koncernens polske datterselskaber, herunder x- millioner til Selskab I og Selskab J. Selskab D har derudover et udlån til Selskab G på x- millioner, og Selskab H har et udlån til Selskab G på x- millioner.

Der er i forbindelse med anmodningen indsendt årsrapport for Selskab G, og for Selskab H, for året 2013. Af årsrapporten 2013 for Selskab G fremgår det blandt andet: (...)

SKAT har under sagens behandling anmodet spørgers repræsentant om yderligere oplysninger. SKAT har herved anmodet om at få oplyst følgende:

- Koncerndiagrammer, der viser den påtænkte omstrukturering/ organisering trin for trin med præcise oplysninger om alle ejer- og gældsforhold, som indgår i de enkelte trin (gældens/fordringens oprindelige størrelse, mellem hvilke parter, stiftelsestidspunkt, nedskrivninger, afdrag mv.), herunder med præcis/fuld navnangivelse af parterne.

- Nærmere beskrivelse af de nye påtænkte gældsforhold mv.

- Koncerndiagram for hele Selskab A Ltd.

- Uddybet beskrivelse af den påtænkte disposition, med præcis/fuld navnangivelse af de involverede parter.

Repræsentanten har i den forbindelse fremsendt koncerndiagram over hele koncernen, fremsendt et regneark, visende de enkelte steps i omstruktureringen, samt endelig fremsendt et notat, "Description of the restructuring".

Den påtænkte disposition

Koncernen ønsker at forenkle ejerstrukturen med henblik på i videst muligt omfang at undgå uhensigtsmæssige kommercielle, selskabsretlige og/eller skattemæssige problemstillinger, som opstår som følge af uensartet praksis og forskellig lovgivning på tværs af landegrænser. Som led heri er det bl.a. planlagt at afvikle de danske selskaber.

Den påtænkte omstrukturering vil indledningsvist indebære, at Selskab A Ltd. sælger en andel af sin fordring (anslået x- mio.) mod Selskab E til Selskab B. Selskab B sælger denne fordring mod Selskab E videre til Selskab C. Selskab C indskyder derefter fordringen mod Selskab E som egenkapital i Selskab D.

Derefter udlodder Selskab I og Selskab J udbytter (anslået ca. x- millioner) til Selskab H, hvorefter markedsværdien af Selskab I og Selskab J vil være ubetydelig. Udbytteudlodningen berigtiges som et gældsbrev. Udbyttet forventes derefter at blive udloddet fra Selskab H, i det omfang der er frie midler, til Selskab G med tillæg af anslået x-millioner, som benyttes til at modregne i Selskab H´ fordring mod Selskab G. Selskab H vil derefter sælge samtlige ejerandele i Selskab I og Selskab J til et koncernselskab.

Selskab G forventes at benytte en andel af fordringen (anslået x-millioner) mod Selskab I og Selskab J til at betale af på Selskab G´s gæld til Selskab D.

Det planlægges at lade Selskab G og Selskab H træde i likvidation. Derefter vil den resterende del af Selskab G´s fordring (anslået x- millioner) mod Selskab I og Selskab J blive udloddet til Selskab E som enten (i) likvidationsprovenu i forbindelse med Selskab G´ likvidation eller (ii) som en udbytteudlodning af aktiver fra Selskab G forud for dettes likvidation.

Selskab E vil derefter benytte den udloddede fordring til at afdrage på Selskab E's gæld til Selskab D, som forventer at sælge fordringen til Selskab F.

Der er tidligere indgivet anmodning om og modtaget bindende svar fra Skatterådet om eventuel udbytteskat ved en anden mulig model for afviklingen af de danske holdingselskabers ejerskab til Selskab I og Selskab J, jf. Skatterådets bindende svar SKM2012.246.SR.

Som ved det tidligere bindende svar, så vil omstruktureringen reelt alene berøre Selskab D og dets datterselskaber og de udloddede midler vil forblive eller blive geninvesteret i strukturen under Selskab D. Der vil således ikke blive udloddet eller overført midler til direkte eller indirekte aktionærer i Selskab D som led i omstruktureringen.

Spørgers opfattelse og begrundelse

Likvidationsprovenuet skal efter repræsentantens opfattelse behandles efter reglerne om beskatning af gevinst og tab ved afståelse af aktier, da Selskab D ikke er begrænset skattepligtig af udlodninger fra Selskab G.

Ligningslovens § 16A, stk. 3, angiver, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, behandles efter reglerne om afståelse af aktier, medmindre udlodningen er omfattet af stk. 2, nr. 2, eller en af følgende betingelser er opfyldt:

-

Det modtagende selskab ejer mindst 10 % af kapitalen i det selskab, der likvideres, og udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

-

Det modtagende selskab ejer mindre end 10 % af kapitalen, er skattepligtigt af udbytter og har bestemmende indflydelse i det selskab, der likvideres.

-

Den modtagende fysiske person er hjemmehørende uden for EU/EØS og har bestemmende indflydelse i det selskab, der likvideres, jf. ligningslovens § 2.

-

Det modtagende selskab ejer skattefri porteføljeaktier i det selskab, der likvideres, og mindst 50 % af aktiverne i det selskab, der likvideres, består af direkte eller indirekte ejede datterselskabs- eller koncernselskabsaktier, eller der inden for de seneste 3 år forud for likvidationen er foretaget en overdragelse af sådanne aktier til selskabets direkte eller indirekte aktionærer eller til et koncernforbundet selskab.

En udlodning af likvidationsprovenu modtaget i det kalenderår, hvori selskabet endeligt opløses, behandles således for modtagende selskaber, der ejer mindst 10 % alene som udbytte, hvis moderselskabet ville være begrænset skattepligtig i henhold til selskabsskattelovens § 2, stk. 1, litra c, og der havde været tale om en almindelig udbytteudlodning.

Efter selskabsskattelovens § 2, stk. 1, litra c, er udenlandske selskaber skattepligtige af udbytter fra danske selskaber, medmindre der er tale om:

-

udbytte af datterselskabsaktier, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i moder/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst,

-

udbytte af koncernselskabsaktier, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i moder/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst, hvis der havde været tale om datterselskabsaktier,

-

udbytte, som oppebæres af deltagere i moderselskaber, der er optaget på listen over de selskaber, der er omhandlet i artikel 2, litra a, nr. i, i moder/datterselskabsdirektivet, men som ved beskatningen her i landet anses for at være transparente enheder. Det er en betingelse, at selskabsdeltageren ikke er hjemmehørende her i landet.

Punkt 1 og 2 finder ikke anvendelse, hvis udbyttet fra det danske selskab er en videreudlodning af udbytte, som dette selskab har modtaget direkte eller indirekte af datterselskabsaktier eller koncernselskabsaktier i et selskab hjemmehørende i udlandet, og det danske selskab ikke var retmæssig ejer af det modtagne udbytte. Dette gælder dog ikke, hvis beskatningen af udbytteudlodningen fra det danske selskab skal frafaldes efter bestemmelserne i moder/datterselskabsdirektivet.

Konkret kan likvidationsprovenuet for både Selskab H og Selskab G forudsættes udloddet i det kalenderår, hvori Selskab H og Selskab G endeligt opløses. Selskab E ejer samtlige aktier i Selskab G og kan derfor som udgangspunkt modtage skattefrie udbytter fra Selskab G, jf. selskabsskattelovens § 2, stk. 1, litra c, samt moder/ datterselskabsdirektivets art. 5, stk. 1, og dobbeltbeskatningsoverenskomsten med Cypern. Likvidationsprovenuet vil i dette tilfælde skulle behandles som en afståelsessum, dvs. uden indeholdelse af udbytteskat.

I forhold til moder/datterselskabsdirektivet kvalificerer Selskab E som et "selskab i en medlemsstat" som defineret i art. 2, da Selskab E a) er organiseret som et Limited Company, b) er skattemæssigt hjemmehørende i Cypern ifølge skattelovgivningen i Cypern, og c) er skattepligtigt i Cypern. Selskab E kan derfor modtage skattefrie udbytter samt likvidationsprovenu fra Selskab G.

Selv i det tilfælde, hvor SKAT måtte indfortolke et krav om, at modtageren af likvidationsprovenuet skal være "retmæssig ejer" for at kunne modtage udbytter skattefrit, vil dette krav være opfyldt ved udlodningen af likvidationsprovenuet.

Som beskrevet vil fordringerne mod Selskab I og Selskab J efter udlodningen til Selskab E blive videreudloddet til Selskab D.

I forhold til moder/datterselskabsdirektivet kvalificerer Selskab D som et "selskab i en medlemsstat" som defineret i art. 2, da Selskab E: a) er organiseret som et (...), b) er skattemæssigt hjemmehørende i Nederlandene ifølge skattelovgivningen i Nederlandene, og c) er skattepligtigt i Nederlandene.

Hele hensigten med omstruktureringen og likvidationen af Selskab G og Selskab H er således, at Selskab D fremover skal være koncernens hovedselskab med et mere direkte ejerskab til de enkelte selskaber i den samlede koncern. Fordringerne mod Selskab I og Selskab J, som Selskab D modtager, er heller ikke bestemt til at blive ført videre til de bagvedliggende ejere, hvorfor Selskab D ikke kan tilsidesættes som retmæssig ejer af likvidationsprovenuet, jf. SKM2012.121ØLR, SKM2012.320.SR og SKM2012.592SR.

På baggrund heraf er det repræsentantens opfattelse at spørgsmål 1 skal besvares med "ja".

Udlodning af fordringerne som udbytteudlodning

Udlodningen af fordringer mod Selskab I og Selskab J skal efter repræsentantens opfattelse behandles efter reglerne om udlodning af skattefrie datterselskabsudbytter, da Selskab G ikke er skattepligtig af udbytter fra Selskab H, mens Selskab D ikke er begrænset skattepligtig af udbytter fra Selskab G, jf. selskabsskattelovens § 2, stk. 1, litra c.

Selskabsskattelovens § 13, stk. 1, nr. 2, angiver, at udbytter, som danske selskaber modtager fra selskaber hjemmehørende i Danmark ikke er skattepligtige i Danmark, hvis der er tale om datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 A og § 4 B.

Det kan lægges til grund, at Selskab G ejer 100 % af kapitalen i Selskab H. Kapitalandelene i Selskab H udgør således datterselskabsaktier, hvorfor Selskab G ikke er skattepligtigt af de udbytter, som Selskab H måtte udlodde.

Betingelserne for udenlandske selskabers skattepligt af udbytter fra danske selskaber er beskrevet ovenfor. Selskab E er efter disse regler ikke skattepligtigt af udbytter fra Selskab G.

I praksis stilles ved udbytteudlodning krav om, at modtager er retmæssig ejer ("beneficial owner") af udbytterne, for at modtageren kan påberåbe sig beskyttelsen efter en dobbeltbeskatningsoverenskomst.

Vurderingen af, hvem der er retmæssig ejer er en transaktionsmæssig vurdering, som foretages med henblik på fastlæggelse af, hvem der har dispositionsretten over udlodningen. For at et mellemholdingselskab ikke kan anses for at være retmæssig ejer kræves, at den bagvedliggende ejer udøver en kontrol med selskabet, som ligger ud over den planlægning og styring på koncernplan, som sædvanligvis forekommer i internationale koncerner, jf. SKM2012.121ØLR.

Det følger endvidere af definitionen på misbrug i OECD-kommentarerne til modeloverenskomsten, som Danmark i vidt omfang følger ved indgåelse af dobbeltbeskatningsoverenskomster og de eksempler på misbrug, der nævnes i henholdsvis punkt 12 og punkt 12.1 i 1977- og 2003-kommentarerne, at personen eller selskabet i den stat, hvormed dobbeltbeskatningsoverenskomsten er indgået, skal være skudt ind mellem udbetaleren og den egentligt berettigede som et mellemled, der viderefører den skattefri udbetaling til den kontrollerende person i et tredjeland uden dobbeltbeskatningsoverenskomst med Danmark. En tilsidesættelse af overenskomstmæssige begrænsninger for den danske beskatning forudsætter derfor, at udbetalingen er ført videre eller i hvert fald med sikkerhed er bestemt til at blive ført videre til personer i tredjelande uden dobbeltbeskatningsoverenskomst, jf. SKM2012.121.ØLR.

Skatterådet har konkret for så vidt angår udlodning af likvidationsprovenu i form af f.eks. kapitalandele eller gældsbreve fundet, at modtageren heraf skal betragtes som retmæssig ejer, forudsat at likvidationsprovenuet ikke videreudloddes eller er bestemt til at blive videreudloddet, jf. SKM2012.320SR og SKM2012.592SR.

Ved udbytteudlodninger inden for EU og anvendelsesområdet for moder/datterselskabsdirektivet stilles der i øvrigt efter Landsskatterettens praksis ikke krav om, at modtageren skal være retmæssig ejer, jf. SKM2012.26LSR samt et antal på denne afgørelse følgende utrykte afgørelser fra Landsskatteretten, som betingelse for, at beskyttelsen i direktivet kan påberåbes.

Konkret kan det lægges til grund, at Selskab E ejer samtlige aktier i Selskab G og derfor som udgangspunkt kan modtage skattefrie udbytter fra Selskab G, jf. selskabsskattelovens § 2, stk. 1, litra c, samt moder/ datterselskabsdirektivets art. 5, stk. 1, og dobbeltbeskatningsoverenskomsten med Cypern.

I forhold til moder/datterselskabsdirektivet kvalificerer Selskab E som et "selskab i en medlemsstat" som defineret i art. 2, da Selskab E a) er organiseret som et Limited Company, b) er skattemæssigt hjemmehørende i Cypern ifølge skattelovgivningen i Cypern, og c) er skattepligtigt i Cypern. Selskab E kan derfor modtage skattefrie udbytter samt likvidationsprovenu fra Selskab G.

I det tilfælde, hvor SKAT måtte indfortolke et krav om, at modtageren af udbytterne skal være "retmæssig ejer" for at kunne modtage udbytterne skattefrit, vil dette krav være opfyldt ved udlodningen af udbytterne.

Som beskrevet vil fordringerne mod Selskab I og Selskab J efter udlodningen til Selskab E blive videreudloddet til Selskab D.

I forhold til moder/datterselskabsdirektivet kvalificerer Selskab D som et "selskab i en medlemsstat" som defineret i direktivets art. 2, da Selskab D: a) er organiseret som et (...), b) er skattemæssigt hjemmehørende i Nederlandene ifølge skattelovgivningen i Nederlandene, og c) er skattepligtigt i Nederlandene. Hele hensigten med omstruktureringen er, at Selskab D fremover skal være koncernens hovedselskab med et mere direkte ejerskab til de enkelte selskaber i den samlede koncern. Fordringerne mod Selskab I og Selskab J, som Selskab D modtager, er heller ikke bestemt til at blive videreført til de bagvedliggende ejere, hvorfor Selskab D ikke kan tilsidesættes som retmæssig ejer af udbytterne, jf. SKM2012.121ØLR, SKM2012.320SR og SKM2012.592SR.

På baggrund heraf er det repræsentantens opfattelse at spørgsmål 2 skal besvares med "ja".

Supplerende bemærkninger i forbindelse med høringen

I anledning af, at SKATs udkast til indstilling har været sendt i høring, er repræsentanten fremkommet med supplerende bemærkninger. Repræsentanten har således anført, at SKATs indstilling er, at de stillede spørgsmål afvises.

I hovedbegrundelsen for SKATs indstilling nævnes, at:

"Dispositionerne er således ikke fuldt ud belyst, men derimod er de kendetegnet ved, at der er tale om fremtidige forhold, hvor det ikke for nuværende er muligt at fastlægge præcist, hvem der kan disponere og hvem slutmodtageren er."

Denne begrundelse for at afvise hænger dårligt sammen med SKATs vurdering af retsstillingen, hvorefter SKAT anfører:

"Ud fra praksis...kan det udledes, at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab, og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være beneficial owner."

Repræsentanten er enig i sidstnævnte citat, hvorefter det er afgørende, om et udbytte med sikkerhed bliver ført videre. Hvis der ikke er sådan sikkerhed for videreførsel, kan der ikke ses bort fra et udbyttemodtagende EU-selskab, uanset om udbyttet eventuelt senere måtte blive ført videre.

Hvis SKAT er af den opfattelse, at det ikke er muligt at fastlægge, hvem der er slutmodtager af den i sagen omhandlede likvidationsudlodning, er SKAT også nødvendigvis samtidig af den opfattelse, at det på det foreliggende grundlag ikke er sikkert, at udbyttet videreføres til Jersey. Som følge heraf skal SKAT svare "ja" til, at det hollandske modtagende selskab er "beneficial owner" - eventuelt med den bemærkning, at udbyttet ikke med "sikkerhed" må blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst.

Det forhold, at der spørges til fremtidige forhold er i øvrigt formentlig ikke usædvanligt i en anmodning om bindende svar, og kan i hvert fald ikke i sig selv bære en afvisning af at svare.

Som en konsekvens af SKATs indstilling, har Spørger i øvrigt fremskaffet yderligere oplysninger om, hvad der kommer til at ske med likvidationsudlodningen fra Danmark.

Disse oplysninger findes i det tidligere til sagen fremsendte regneark, der viser udlodningen fra de to polske datterselskaber, der findes nederst i koncernoversigten), hhv. Selskab J og Selskab I.

Ser man først på Selskab J, kan følgende konstateres:

-

Selskab J deklarer en kapitalnedsættelse med udbetaling. Denne posteres ligeledes som gæld i Selskab J.

-

Den samlede sum af de to gældsposteringer i Selskab J er x-beløb.

-

Herefter sælger/overdrager Selskab D en del af sin x-beløb store fordring mod Selskab G, Danmark til det spanske selskab, Selskab F. Vederlaget for denne overdragelse er en fordring mod Selskab F på et tilsvarende beløb.

-

Selskab H overtager nu Selskab G's gæld til Selskab F, og har herefter en fordring mod Selskab G af samme størrelse.

-

Selskab H indfrier sin gæld til Selskab F ved at lade Selskab F indtræde i Selskab H' fordring på udbytte- og kapitalnedsættelsesbeløbet fra Selskab J.

-

Det ses, at Selskab H herved har anvendt beløbet fra Selskab J til effektivt at "flytte" en del, som Selskab G havde som gæld til Selskab D.

-

Intet beløb bliver flyttet "højere op" end Selskab D, og dermed må det være afkræftet, at Selskab D ikke skulle være "beneficial owner" til de udbytteudlodninger, der gennemføres i den påtænkte transaktion.

Herefter ses på Selskab I, hvor følgende kan konstateres:

-

Selskab I deklarer udbytte til Selskab H. Denne posteres som gæld i Selskab I.

-

Selskab I deklarer en kapitalnedsættelse med udbetaling. Denne posteres ligeledes som gæld i Selskab I.

-

Den samlede sum af de to gældsposteringer i Selskab I er x-beløb.

-

Herefter apportindskyder Selskab A Limited (Jersey) sin fordring på x-beløb mod Selskab E i Selskab D.

-

Selskab D sælger/overdrager herefter sin resterende fordring på x-beløb mod Selskab G og sin fordring på x-beløb mod Selskab E til Selskab F. Selskab F vederlægger Selskab D ved udstedelse af en fordring på x-beløb.

-

Selskab H overtager Selskab G's gæld til Selskab F. Selskab H skylder således Selskab F x-beløb og har til gengæld en fordring mod Selskab G af samme størrelse.

-

Selskab H indfrier sin gæld på x-beløb til Selskab F ved at lade Selskab F indtræde delvist i Selskab H' fordring på udbytte- og kapitalnedsættelsesbeløbet fra Selskab I. De resterende x-beløb forbliver som et krav hos Selskab H på Selskab I.

-

Selskab H deklarer herefter udbytte til Selskab G på x-beløb. Det, der udloddes, er Selskab H's restfordring mod Selskab I.

-

Herefter deklarer Selskab G udbytte til Selskab E på x-beløb. Det, der udloddes, er fordringen på x-beløb mod Selskab I, som Selskab G har modtaget som udbytte fra sit datterselskab, Selskab H.

-

Selskab E anvender den modtagne fordring på Selskab I på x-beløb til afdrag på gæld til Selskab F. Selskab F er blevet kreditor på denne fordring ved aftale indgået mellem Selskab F og Selskab D som beskrevet ovenfor.

-

Intet beløb bliver flyttet "højere op" end Selskab D. Tværtimod "skubbes" en fordring, som var ejet af Jersey, nedad i systemet. Dermed er det afkræftet, at Selskab D ikke skulle være "beneficial owner" til de udbytteudlodninger, der gennemføres i den påtænkte transaktion.

Det er således repræsentantens opfattelse, at der ikke skal indeholdes kildeskat i forbindelse med dispositionerne, hvorfor svarene skal være "Ja".

SKATs indstilling og begrundelse

Spørgsmål 1 og 2

Det ønskes bekræftet, at der ikke vil være dansk udbytteskattepligt for modtageren ved udlodningen af det under "den påtænkte disposition" beskrevne likvidationsprovenu, hvis det udloddes i det kalenderår, hvor Selskab G endeligt opløses.

Det ønskes bekræftet, at der ikke vil være dansk udbytteskattepligt for modtageren ved udlodning af det under "den påtænkte disposition" beskrevne udbytte.

Lovgrundlag

-

Ligningslovens § 2

-

Selskabsskattelovens § 2, stk. 1, litra c

-

Selskabsskattelovens § 13

-

Selskabsskattelovens § 2 D

-

Ligningslovens § 16 A

-

Kursgevinstlovens bestemmelser

-

Dobbeltbeskatningsoverenskomsten mellem Danmark og Polen, BKI nr. 2 af 9. januar 2003, bekendtgørelse af overenskomst af 6. december 2001 mellem Danmark og Polen, og ændret ved BKI nr. 65 af 21. december 2010. Artikel 10.

-

Dobbeltbeskatningsoverenskomsten gældende for Danmark og Cypern, BKI nr. 23 af 16. august 2011, bekendtgørelse af aftale af 11. oktober 2010 mellem Kongeriget Danmark og Republikken Cypern. Artikel 10.

-

Dobbeltbeskatningsoverenskomsten gældende for Danmark og Nederlandene, BKI nr. 4 af 22. april 1998, bekendtgørelse af overenskomst af 1. juli 1996 mellem Kongeriget Danmark og Kongeriget Nederlandene, og ændret ved BKI nr. 13 af 10. maj 2012. Artikel 10.

Kommentarer til OECDs modeloverenskomst, som senest revideret i 2014

I kommentarerne til Modelkonventionen er spørgsmålet om forståelsen af udtrykket "beneficial owner" oversat til: "retmæssig ejer", nu navnlig behandlet i punkt 12 til artikel 10, hvori det er anført:

"12. Kravet om retmæssigt ejerskab blev indsat i art. 10, stk. 2, for at tydeliggøre betydningen af ordene “betalt til en person, der er hjemmehørende", således som de anvendes i artiklens stk. 1. Det gøres herved klart, at kildestaten ikke er forpligtet til at give afkald på sin beskatningsret til udbytteindkomst, blot fordi indkomsten blev betalt direkte til en person, der er hjemmehørende i en stat, med hvilken kildestaten havde indgået en overenskomst.

12.1 Da udtrykket "retmæssig ejer" blev tilføjet for at adressere de potentielle vanskeligheder ved anvendelsen af ordene "betalt til ... en hjemmehørende" i stk. 1, var det hensigten, at det skulle fortolkes i denne sammenhæng, men ikke referere til nogen teknisk mening, som det ville kunne have efter den nationale lovgivning i en given stat (faktisk var det således, at da udtrykket blev tilføjet stykket, havde det i mange stater ikke en præcis lovgivningsmæssig betydning). Udtrykket "retmæssig ejer" er derfor ikke anvendt i en snæver, teknisk forstand (således som den betydning det har i trustlovgivningen i mange common law stater), men det skal derimod forstås i sin kontekst, i særdeleshed i relation til ordene "betalt ... til en hjemmehørende", og i lyset af hensigten og formålet med overenskomsten, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og omgåelse.

(...)

12.2 Når en indkomst betales til en person, der er hjemmehørende i en kontraherende stat og som handler i sin egenskab af agent eller mellemmand, vil det ikke være i overensstemmelse med hensigten og formålet med overenskomsten, at kildestaten indrømmer lempelse eller skattefritagelse alene på grundlag af den direkte indkomstmodtagers status som en person, der er hjemmehørende i den anden kontraherende stat. Den direkte indkomstmodtager er i denne situation en person, der er hjemmehørende i den anden stat, men ingen dobbeltbeskatning opstår som følge heraf, da indkomstmodtageren ikke anses for ejer af indkomsten i skattemæssig henseende i den stat, hvori han er hjemmehørende.

12.3 Det ville ligeledes ikke være i overensstemmelse med hensigten og formålet med overenskomsten, hvis kildestaten skulle indrømme lempelse af eller fritagelse for skat i tilfælde, hvor en person, der er hjemmehørende i en kontraherende stat, på anden måde end som agent eller mellemmand, blot fungerer som “gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst. Af disse grunde konkluderer den af Committee on Fiscal Affairs udarbejdede rapport "Double Taxation Conventions and the Use of Conduit Companies", at et "gennemstrømningsselskab" normalt ikke kan anses for den retmæssige ejer, hvis det, skønt det er den formelle ejer, reelt har meget snævre beføjelser, som, i relation til den pågældende indkomst, gør det til en "nullitet" eller administrator, der handler på vegne af andre parter.

(...)

12.4 I disse forskellige eksempler (agent, mellemmand, conduit selskab i dets egenskab af bemyndiget eller administrator), er den direkte modtager af udbytte ikke “den retmæssige ejer", fordi modtagerens ret til at bruge og nyde udbytterne er begrænset af kontraktuelle eller juridiske forpligtelser til at videreformidle de modtagne betalinger til en anden person. En sådan forpligtelse vil sædvanligvis fremgå af relevante, juridiske dokumenter, men kan eventuelt også være til stede allerede i kraft af de faktiske omstændigheder, som ganske klart viser, at modtageren substantielt ikke har rettighederne til at bruge og nyde de udbytter, dog uden at være bundet af en kontraktuel eller juridisk forpligtelse til at videreformidle de modtagne betalinger til en anden person.

(...)

12.5 Det forhold, at modtageren af et udbytte anses for være den retmæssige ejer af disse udbytter, betyder imidlertid ikke, at bestemmelserne i stk. 2 automatisk skal finde anvendelse. Fordelene ved disse bestemmelser skal ikke indrømmes i tilfælde af misbrug . (...) Mens "retmæssig ejer" konceptet omfatter nogle former for skatteunddragelse (dvs. den type, der involverer indsættelse af en modtager, som er forpligtet til at videreformidle royaltiene til en anden person), er der andre typer, som ikke er omfattet; det omfatter således ikke andre former for treaty shopping, og det må derfor ikke blive betragtet som et koncept, der på nogen måde begrænser anvendelsen af andre principper vedrørende sådanne forhold."

Rådets direktiv 2011/96/EU af 30. november 2011 om fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater og som ændret ved direktiv 2014/86/EU

Artikel 1:

1. Hver medlemsstat anvender dette direktiv:

-

På overskud, som selskaber i denne medlemsstat modtager som udbytte fra deres datterselskaber i andre medlemsstater

-

På overskud, som selskaber i denne medlemsstat udlodder til selskaber i andre medlemsstater, som de er datterselskaber af

-

(...)

2. Dette direktiv er ikke til hinder for anvendelsen af interne bestemmelser eller overenskomster, som er nødvendige for at hindre svig og misbrug.

Artikel 2:

I dette direktiv forstås ved

-

"selskab i en medlemsstat":

Ethvert selskab

-

Der er organiseret i en af de former, der er anført i bilag I, Del A

-

Som ifølge skattelovgivningen i en medlemsstat anses for at være skattemæssigt hjemmehørende i denne medlemsstat, og som i henhold til en overenskomst om dobbeltbeskatning med et tredjeland ikke anses for at være hjemmehørende uden for unionen.

-

Som desuden uden valgmulighed og uden fritagelse er omfattet af en af de former for skat, som er anført i bilag I, del B, eller af enhver anden form for skat, der træder i stedet for en af disse former for skat.

Artikel 5:

Det overskud, som et datterselskab udlodder til sit moderselskab, fritages for kildeskat.

Skatteforvaltningslovens bestemmelser - bindende svar

§ 21, stk. 1. Enhver kan hos told- og skatteforvaltningen få et bindende svar på spørgsmål om den skattemæssige virkning for spørgeren af en disposition, når told- og skatteforvaltningen i øvrigt har kompetence til at afgøre spørgsmålet, jf. dog stk. 3. Det kan være om en disposition, som spørgeren har foretaget eller påtænker at foretage.

§ 24. En anmodning om et bindende svar skal være skriftlig og indeholde alle de oplysninger af betydning for svaret, som står til rådighed for spørgeren. Skønner told- og skatteforvaltningen respektive Skatterådet, at spørgsmålet ikke er tilstrækkeligt oplyst, kan spørgeren anmodes om yderligere oplysninger eller dokumentation. Efterkommes anmodningen ikke inden for en rimelig frist, kan spørgsmålet afvises eller svaret begrænses til de forhold, der skønnes tilstrækkeligt oplyst.

Stk. 2. Told- og skatteforvaltningen respektive Skatterådet kan i øvrigt i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse.

Stk. 3. En afgørelse efter stk. 1 eller 2 kan ikke påklages administrativt.

Forarbejder til skatteforvaltningsloven

Lovforslag nr. L110 til skatteforvaltningsloven som fremsat den 24. februar 2005. Bemærkninger til de enkelte bestemmelser:

Til § 24

Spørgeren har som udgangspunkt ansvaret for at oplyse de faktuelle forhold vedrørende den disposition, der ønskes et bindende svar om. Det har primært sammenhæng med, at spørgeren normalt har - eller bør have - et bedre kendskab til dispositionen end forvaltningen.

Forvaltningen har ansvaret for, at der kun gives et bindende svar, hvis spørgsmålet er tilstrækkeligt oplyst. Og forvaltningen har i øvrigt ansvaret for retsanvendelsen ved spørgsmålets besvarelse.

(...)

I det omfang told- og skatteforvaltningen vurderer, at spørgsmålet ikke er oplyst tilstrækkeligt til, at det kan besvares, skal told- og skatteforvaltningen, respektive Skatterådet, afvise at give et bindende svar.

Efter stk. 2 kan told- og skatteforvaltningen, respektive Skatterådet, i særlige tilfælde afvise at give et bindende svar.

Ved administrationen af reglerne om bindende svar må det indgå, at der er spørgsmål, der ikke egner sig for den forenklede og borgerstyrede sagsbehandling, der ligger i ordningen med bindende svar. Det vil derfor ske, at en anmodning om bindende svar må afvises med henvisning til, at det pågældende spørgsmål har en sådan karakter, at det enten ikke kan besvares med den hast, som spørgeren ønsker, eller at det ikke kan besvares løsrevet fra andre skattemæssige forhold vedrørende den pågældende. Et bindende svar binder jo skattemyndighederne i op til 5 år.

Afvisning kan også komme på tale, eksempelvis hvis der pågår en kontrol eller revision af en skattepligtig, der omfatter den eller de dispositioner, der er stillet spørgsmål om. Der kan også være tale om, at anmodningen om et bindende svar har en sådan karakter, at told- og skatteforvaltningen, respektive Skatterådet, finder, at der bør foretages kontrol i virksomheden af dispositionen, f.eks. fordi virksomheden aldrig har været registreret i forhold til aktiviteten.

Afvisningsmuligheden er i øvrigt tænkt anvendt på spørgsmålet om en påtænkt disposition, hvis spørgsmålet er af mere teoretisk karakter.

Landsskatterettens og domstolenes praksis - kildeskat

SKM2012.121.ØLR, kildeskat udbytte

Ved en kapitalfonds overtagelse af en dansk koncern blev der etableret en holdingselskabskonstruktion, hvor kapitalfondene stiftede det øverste danske holdingselskab ved kontantindskud. Derefter blev det mellemliggende Luxembourgske holdingselskaber stiftet ved aktieombytning, og i umiddelbar forlængelse heraf blev en væsentlig del af den kapital, der var indskudt i det danske øverste holdingselskab, udloddet til det nederste Luxembourgske holdingselskab. Det udloddede beløb blev på ny udlånt til det danske holdingselskab ved et konvertibelt lån, der ved årets udgang blev konverteret til egenkapital.

Landsretten fandt, at en tilsidesættelse af en overenskomstmæssig begrænsning i kildeskatten forudsatte, at udbetalingen var ført videre eller i hvert fald med sikkerhed var bestemt til at blive ført videre til personer i tredjelande uden dobbeltbeskatningsoverenskomst. Denne forudsætning var ikke opfyldt i denne sag. Landsretten lagde vægt på, at det udbetalte udbytte fra det danske selskab til det Luxembourgske selskab ikke var ført videre, men det var tværtimod tilbageført som et lån til det danske selskab. Efter de foreliggende oplysninger var der heller ikke truffet bestemmelse om senere videreførelse af det tilbageførte udbytte til de bagvedliggende investorer. Derfor fandt Landsretten, at det Luxembourgske selskab var retmæssig ejer af det modtagne udbytte.

SKM2012.100.SKAT

Skatteministeriets kommentar til Østre Landsrets dom SKM2012.121.ØLR.

SKM2012.26.LSR, kildeskat udbytte

Landsskatteretten fandt, at det påhvilede det danske selskab at godtgøre, at der efter overenskomsten skulle ske bortfald af dansk kildeskat, idet der inden for en kortere periode var foretaget flere af hinanden afhængige transaktioner mellem interesseforbundne parter, herunder parter hjemmehørende i lande, som var beliggende udenfor EU, og hvormed der ikke var indgået dobbeltbeskatningsaftale.

I sagen var det ubestridt, at selskabets udlodninger til moderselskabet på Cypern efter overførsler hertil blev videreoverført til selskabet på Bermuda. Herefter var det ikke godtgjort, at det cypriotiske selskab kunne anses for "den retmæssige ejer" af det modtagne udbytte, og dermed var det cypriotiske selskab ikke berettiget til at modtage skattefrie udbytter, jf. overenskomstens artikel 10.

Landsskatteretten bemærkede, at det cypriotiske selskab, som det danske selskab havde udbetalt udbytte til, var lovligt stiftet og indregistreret på Cypern, hvortil det også var skattepligtigt mv. Derfor var selskabet, uanset at selskabet ikke ansås for "retmæssig ejer" af udbyttet, efter dansk ret "rette indkomstmodtager" af udbytterne. Hertil fastslog Landsskatteretten, at uanset den eventuelle videreoverførsel af udbyttet, var det den dansk-cypriotiske dobbeltbeskatningsbeskatningsoverenskomst, der skulle anvendes ved vurderingen af eventuel kildeskat, jf. selskabsskattelovens § 2, stk. 1, litra c.

Landsskatteretten lagde herefter vægt på, at det cypriotiske selskab, som ejede alle anparterne i det danske selskab, var rette indkomstmodtager af udbyttet, som var udloddet fra det danske selskab. Som følge heraf var udbyttet i medfør af moder- og datterselskabsdirektivets artikel 5 fritaget for kildeskat. Udbyttet var derfor ikke omfattet af den begrænsede skattepligt, jf. selskabsskattelovens § 2, stk. 1, litra c, idet beskatningen af udbyttet skulle frafaldes efter moder- og datterselskabsdirektivet.

SKM2011.485.LSR, kildeskat renter

Et selskab blev anset for indeholdelsespligtigt af renteskat vedrørende renter betalt til et koncernforbundet svensk selskab, jf. kildeskattelovens § 65D og selskabsskattelovens § 2, stk. 1, litra d.

Det danske selskab H1 ApS havde siden januar 2005 været øverste moderselskab i den danske del af den amerikanske H-koncern, hvis ultimative moderselskab var H5 Inc., USA. Indtil ultimo 2004 var H6 ApS det øverste danske moderselskab. Dette selskab var direkte ejet af H4 Ltd., Cayman Islands, som i forbindelse med stiftelsen af H6 ApS og koncerninterne køb af den danske koncern i 1999 havde ydet dette selskab et lån. Ultimo 2004 gennemførtes en omstrukturering i koncernen, hvorved der blev indskudt 2 svenske selskaber H3 AB og H2 AB og et dansk Selskab mellem H4 Ltd. Og H6 ApS.

H4 Ltd. overførte ultimo 2004 anparterne i H6 ApS samt eksisterende lån fra H4 Ltd. til H2 AB og tilskrevne renter blev ligeledes overført. H4 Ltd. afstod ultimo 2004 aktierne i H3 AB og H2 AB mod at få 2 nye gældsbreve på x mio. euro og z mio. euro. H2 AB konverterede gældsbrevet mod H6 ApS inkl. renter til anparter ved udstedelse af anparter. Primo 2005 solgte H2 AB aktierne i H6 ApS til Selskabet for 2 nye gældsbreve på x mio. euro og z mio. euro.

Det fremgik af gældsbrevene på henholdsvis x mio. euro og z mio. euro var identiske for så vidt angik beløb og vilkår (kun parterne var forskellige, tillige med targetselskab).

Via den gennemførte omstrukturering og de i den forbindelse etablerede gældsforhold, der var udtryk for transaktioner mellem interesseforbundne parter, overførte H2 AB ved brug af de svenske regler om koncernbidrag de fra Selskabet modtagne renteindtægter til H3 AB, mens H3 AB førte beløbene videre til H4 Ltd. som renteudgifter. Da der i medfør af de svenske skatteregler ikke kom nogen skattepligtig nettoindkomst til beskatning i Sverige, overførtes de Selskabet påhvilende rentebetalinger således ubeskåret til H4 Ltd. via de svenske selskaber.

H2 AB ansås herefter for et gennemstrømningsselskab med så få beføjelser over de modtagne beløb, at dette selskab hverken i medfør af den nordiske DBO eller i relation til rente- og royaltydirektivet kunne anses som retmæssig ejer af de fra selskabet modtagne renter.

På linie hermed er afgørelserne, SKM2012.409.LSR og SKM2011.57.LSR.

Skatterådets praksis:

SKM2014.18.SR

A A/S var ejet med 59,0625 pct. af A Ltd., Cypern. Derudover var der en række mindre aktionærer i selskabet. A A/S var under omdannelse til et SE-selskab. A SE påtænkte, at flytte sin ledelse og sit hjemsted fra Danmark til Malta. Skatterådet bekræftede, at A SEs danske skattepligt ophørte på tidspunktet for flytningen af ledelsen og selskabets hjemsted fra Danmark til Malta. Skatterådet bekræftede også, at A SE Skattemæssigt ville blive anset for at være likvideret, hvis A SEs skattepligt til Danmark ophørte.

Skatterådet bekræftede endvidere, at A SE ikke skulle indeholde skat af likvidationsprovenu ved selskabets likvidation. Endvidere bekræftede Skatterådet, at A Limited, Cypern, eller andre af aktionærerne over A Ltd., og de øvrige aktionærer i A SE ikke var begrænset skattepligtige til Danmark af likvidationsprovenuet fra A SE.

Se i lighed hermed er disse fire afgørelser: SKM2012.592.SR, SKM2012.320.SR og SKM2011.738.SR og SKM2011.142.SR.

SKM2011.441.SR

Skatterådet kunne ikke bekræfte, at udbytte udloddet fra D A/S til C var skattefrit i henhold til selskabsskattelovens § 2, stk. 1, litra c, og dermed fritaget for dansk kildeskat, idet C ikke ansås for at være retmæssig ejer af udbyttet. Skatterådet tillagde det vægt, at udbyttet ansås for at ville strømme igennem de to holdingselskaber, C og B, og at holdingselskaberne hverken kunne påberåbe sig dobbeltbeskatningsoverenskomsten mellem Danmark og x-land eller moder- og datterselskabsdirektivet, idet der på forhånd reelt ville være disponeret over udbytteudlodningen, som holdingselskaberne ikke ville have nogen selvstændig økonomisk interesse i at oppebære.

SKM2014.13.SR, afvisning

Skatterådet afviste at besvare, hvorvidt det cypriotiske selskab ikke vil være begrænset skattepligtigt af fremtidige udbytteudlodninger fra det danske selskab efter selskabsskattelovens § 2, stk. 1, litra c. Hertil lagde Skatterådet vægt på, at der var tale om en disposition vedrørende udbytteudlodning, der ikke var transaktionsbestemt, men derimod kendetegnet ved fremtidige forhold, hvor det ikke for nuværende var muligt at fastlægge, hvem der kunne disponere, og hvem slutmodtageren var.

På linie hermed er Skatterådets afgørelse, SKM2011.47.SR.

Begrundelse

Det er oplyst, at spørger, Selskab G, tilhører koncernen under det ultimative moderselskab, Selskab A Ltd., hjemmehørende på Jersey.

Koncernen påtænker at gennemføre en række dispositioner med det formål, at det i koncernen underliggende selskab, Selskab D, skattemæssigt hjemmehørende i Nederlandene, fremover skal være koncernens hovedselskab med et mere direkte ejerskab til de enkelte selskaber i den samlede koncern.

Det er i den forbindelse oplyst, at Selskab E har en gæld til Selskab D på x-mio., og en gæld til Selskab A Ltd. på x-mio. Lånene er stiftet og anvendt af Selskab E til koncernens investeringer i datterselskaber (opkøb og kapitalindskud), herunder Selskab G.

Det er videre oplyst, at der nede i koncernen vil ske udlodninger opad i koncernen via en række steps, herunder blandt andet ved at koncernens underliggende polske selskaber, Selskab I og Selskab J, vil foretage en udlodning af ca. x-mio. til det danske selskab, Selskab H.

Udbyttet, som Selskab H modtager fra de to polske selskaber på x-mio. med tillæg af yderligere x-mio. vil herefter blive udloddet fra Selskab H til Selskab G. Udlodningen vil delvist blive benyttet til at modregne i intern gæld mellem Selskab H og Selskab G.

Selskab H vil derefter sælge samtlige ejerandele i de to polske selskaber, Selskab I og Selskab J

Selskab G vil betale selskabets gæld til Selskab D. Resten vil blive videreudloddet til Selskab E, Cypern.

Det planlægges herefter, at lade Selskab G og Selskab H træde i likvidation. Der vil ske udlodninger og likvidationsprovenu fra Selskab G til Selskab E.

I forbindelse med høringen (fremsendelse af SKATs udkast til indstilling til repræsentanten), har repræsentanten videre oplyst, at der vil ske overdragelse af fordringer fra Selskab D til Selskab F, således at Selskab D´s fordring mod Selskab G samt fordringen mod Selskab E overdrages til Selskab F.

SKAT bemærker således, at ovenstående transaktioner i hovedtræk indebærer, at øverste moderselskab, Selskab A Ltd., har en fordring mod et selskab længere nede i koncernen, nemlig Selskab E, og denne fordring er opstået i forbindelse med opkøb mv. af datterselskaber, herunder Selskab G og dettes underliggende selskab, Selskab H.

Omvendt vil der til Selskab E og delvist til andre koncernselskaber (Selskab D og Selskab F), modtages udlodninger, likvidationsprovenu, fordringer mv. fra underliggende koncernselskaber.

SKAT finder, at spørgsmålet således i realiteten er, om Selskab A Ltd. skal kildebeskattes af udlodningerne fra de danske selskaber og herunder de polske selskaber.

Det bemærkes i den forbindelse indledningsvist, at ovenstående beskrevne transaktioner indebærer koncernintern overdragelse af fordringer samt koncernintern stiftelse af gæld. SKAT har ved det bindende svar ikke taget stilling til de skattemæssige konsekvenser herved for de danske selskaber. Der henvises her til kursgevinstlovens bestemmelser om selskabers skattepligt af gevinst og tab ved fordringer og gæld, herunder koncernintern gæld og fordringer, uden at SKAT har forholdt sig til beskatningen i den forbindelse, værdiansættelse, vilkår mv.

Ved overdragelse af fordringer koncerninternt skal selskaberne ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår for handelsmæssige eller økonomiske transaktioner ved kontrollerede transaktioner i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter, jf. ligningslovens § 2, og tilsvarende internationale transfer pricing retningslinjer fastsat af OECD.

Det bemærkes således, at overdragelsen af fordringer, gæld, betalinger mv. skal ske til handelsværdier og på sædvanlige vilkår, men at SKAT ikke har forholdt sig til de beskrevne transaktioner i den forbindelse.

Salget af de polske selskaber, Selskab I og Selskab J og udlodninger herfra

For så vidt angår det koncerninterne salg af de to polske selskaber, Selskab I og Selskab J, og som Selskab H ejer, bemærkes:

Efter aktieavancebeskatningslovens § 8 skal selskaber ikke medregne gevinst og tab ved afståelse af datterselskabsaktier, koncernselskabsaktier og porteføljeaktier omfattet af § 4 C ved opgørelsen af den skattepligtige indkomst.

SKAT henviser imidlertid til selskabsskattelovens § 2 D, hvorefter et koncerninternt salg kan blive omfattet af udbyttebeskatningsreglerne.

Hvis det sælgende selskab kan modtage skattefrit udbytte fra det solgte selskab inden overdragelsen af aktierne, omkvalificeres salgssummen dog ikke til udbytte.

Efter selskabsskattelovens § 13, skal selskaber ikke medregne udbytte, som de modtager af aktier eller andele i selskaber hjemmehørende i udlandet, når der er tale om udbytter af datterselskabsaktier og koncernselskabsaktier, jf. aktieavancebeskatningslovens §§ 4 A og 4 B.

SKAT bemærker videre, at efter det oplyste vil der inden salg af de polske selskaber tillige ske udlodning af x-mio. fra de polske selskaber til Selskab H, og hvor udlodningen vil blive berigtiget ved et gældsbrev. Dette udbytte kan ligeledes efter selskabsskattelovens § 13 være skattefrit.

Eftersom Selskab H ejer 100 % af selskaberne, Selskab I og Selskab J, kan kapitalandelene anses for at være datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, dog forudsat at betingelserne herfor i øvrigt er opfyldt, herunder at beskatningen af udbytter fra datterselskaberne frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

I henhold til direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber, som ændret ved direktiv 2014/86/EU, artikel 2, forstås ved et selskab i en medlemsstat ethvert selskab, der er organiseret i en af de former, der er anført i bilag 1, del A, som ifølge skattelovgivningen i en medlemsstat anses for at være skattemæssigt hjemmehørende i denne medlemsstat, og som i henhold til en overenskomst om dobbeltbeskatning med et tredjeland ikke anses for at være hjemmehørende uden for Unionen, og som desuden uden valgmulighed og uden fritagelse er omfattet af en af de former for skat, som er omfattet af bilag 1, del B, eller af enhver anden form for skat, der træder i stedet for en af disse former for skat.

Af direktivets bilag 1, jf. direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber, fremgår det, at selskaber omfattet af direktivet for så vidt angår polsk ret er:

De selskaber, der i polsk ret benævnes: "spólka akcyjna", "spólka z ograniczona odpowiedzialnoscia", "spólka komandytowo-akcyjna".

Og der er tale om følgende former for skat: " podatek dochodowy od osób prawnych i Polen".

SKAT lægger uprøvet til grund, at de to polske selskaber, Selskab I og Selskab J, således er selskaber omfattet af moder-datterselskabsdirektivet samt omfattet af den i Polen benævnte skat. Når dette uprøvet lægges til grund, vil der kunne være tale om skattefri datterselskabsaktier for Selskab H, jf. aktieavancebeskatningslovens § 4 A.

Der henvises videre til dobbeltbeskatningsoverenskomsten mellem Danmark og Polen, jf. BKI nr. 2 af 9. januar 2003, bekendtgørelse af overenskomst af 6. december 2001 mellem Danmark og Polen.

Udlodningen fra de polske selskaber samt salget af selskaberne efterfølgende vil således kunne ske skattefrit for Selskab H i henhold til selskabsskattelovens § 13, samt aktieavancebeskatningslovens bestemmelser.

Videreudlodninger og likvidation af de danske selskaber

Der sker imidlertid videreudlodning af udbyttet fra Selskab H til Selskab G og videre til koncernens selskab, Selskab E, der er hjemmehørende på Cypern, samt til Selskab D, hjemmehørende i Nederlandene, og hvor den ultimative ejer er Selskab A, Jersey, og herunder Selskab B, Jersey.

Endvidere bruges beløb til betaling af de fordringer, som Selskab F har modtaget fra Selskab D.

Efter selskabsskattelovens § 2, stk. 1, litra c, er udenlandske selskaber skattepligtige af udbytter. Skattepligten omfatter dog ikke udbytte af datterselskabsaktier, jf. aktieavancebeskatningslovens § 4 A, når beskatningen af udbytter fra datterselskabet skal frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor moderselskabet er hjemmehørende.

Skattepligten omfatter endvidere ikke udbytte af koncernselskabsaktier, jf. aktieavancebeskatningslovens § 4 B, der ikke er datterselskabsaktier, når det udbyttemodtagende koncernselskab er hjemmehørende i en stat, der er medlem af EU/EØS, og udbyttebeskatningen skulle være frafaldet eller nedsat efter bestemmelserne i direktiv 2011/96/EU eller dobbeltbeskatningsoverenskomsten med den pågældende stat, hvis der havde været tale om datterselskabsaktier.

Hvis udbyttet fra det danske selskab er en videreudlodning af udbytte, som dette selskab har modtaget direkte eller indirekte af datterselskabsaktier eller koncernselskabsaktier, jf. aktieavancebeskatningslovens §§ 4 A og 4 B, i et selskab hjemmehørende i udlandet, og det danske selskab ikke var retmæssig ejer af det modtagne udbytte, er der ikke skattefrihed, med mindre beskatningen af udbytteudlodningen fra det danske selskab skal frafaldes efter bestemmelserne i direktiv 2011/96/EU, jf. selskabsskattelovens § 2, stk. 1, litra c, punkt 7. og 8, (gennemstrømningsbestemmelsen).

Endvidere er det oplyst, at der sker likvidation af de to danske selskaber, Selskab H og Selskab G, og hvor likvidationsudlodningen herved tilfalder Selskab E, hjemmehørende på Cypern.

Endvidere bruges beløb til betaling af de fordringer, som Selskab F har modtaget fra Selskab D.

Det følger af ligningslovens § 16 A, stk. 3, nr. 1, at udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, som hovedregel skal behandles efter reglerne i aktieavancebeskatningsloven.

Udlodning af likvidationsprovenu skal imidlertid ikke behandles efter aktieavancebeskatningslovens regler, såfremt følgende to betingelser opfyldes:

-

Det modtagende selskab ejer mindst 10 pct. af aktiekapitalen i det selskab, der skal likvideres, og

-

udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c.

Der skal herefter tages stilling til, hvorvidt betingelse nr. 2 er opfyldt for så vidt angår udlodning af likvidationsprovenu fra Selskab H og Selskab G, dvs. om udlodningen omfattes af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter, jf. ovenfor anførte om bestemmelsen.

Hvis udlodningen ikke er omfattet af selskabsskattelovens § 2, stk. 1, litra c, om begrænset skattepligt af udbytter, vil udlodning af likvidationsprovenu foretaget i det kalenderår, hvori selskabet endeligt opløses, skulle behandles som aktieavance (og ikke som udbytte).

Kildeskat og retmæssig ejer

Udfra ovenstående skal det således vurderes, om udlodninger fra de danske selskaber, herunder videreudlodninger fra de underliggende polske selskaber, samt likvidationsudlodningerne fra Selskab H og Selskab G, skal kildebeskattes.

Det følger af selskabsskattelovens § 2, stk. 1, litra c, at udbytter fra danske selskaber, der udbetales til udenlandske selskaber, er begrænset skattepligtige her til landet, medmindre en sådan beskatning skal frafaldes efter EU's moder-/datterselskabsdirektiv, direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater, eller en dobbeltbeskatningsoverenskomst.

Det er SKATs opfattelse, at hverken moder/datterselskabsdirektivet eller dobbeltbeskatningsoverenskomsterne mellem Danmark og henholdsvis Polen, Cypern og Nederlandene, afskærer Danmark fra at indeholde kildeskat af udbyttebeløbene, såfremt de umiddelbare modtagere af udbyttebeløb ikke kan anses for "beneficial owner" ved transaktionerne.

Bestemmelserne i dobbeltbeskatningsoverenskomsterne mellem Danmark og henholdsvis Polen, Nederlandene og Cypern, svarer til artikel 10 i OECDs modeloverenskomst. Af kommentar til modeloverenskomstens artikel 10 punkt 12 fremgår blandt andet, at udtrykket "retmæssig ejer" ikke er anvendt i en snæver teknisk betydning, men skal ses i sammenhængen og i lyset af overenskomstens hensigt og formål, herunder at undgå dobbeltbeskatning og forhindre skatteunddragelse og skatteundgåelse. Det fremgår videre, at en person, der handler i sin egenskab af agent eller mellemmand, ikke kan anses som retmæssig ejer. Endvidere fremgår, at en person, der på anden måde end som agent eller mellemmand, blot fungerer som "gennemstrømningsenhed" (conduit) for en anden person, der rent faktisk modtager den pågældende indkomst, ligeledes heller ikke kan anses for retmæssig ejer. Begrænsningen i kildestatens beskatningsret kan ikke benyttes, når en agent eller en mellemmand, hjemmehørende i en kontraherende stat eller i en tredjestat, er indskudt mellem den berettigede og betaleren, medmindre den retmæssige ejer er hjemmehørende i den anden kontraherende stat.

Når den formelle beløbsmodtagers reelle beføjelser til at træffe afgørelse om, hvorledes der skal disponeres over modtagne beløb, er meget snævre eller ikke-eksisterende, kan adgangen til at påberåbe sig dobbeltbeskatningsoverenskomsten således afskæres. Dette indebærer, at udbytte, som de(n) bagvedliggende ejer(e) på forhånd har besluttet at dirigere derhen, hvor det ønskes, uden at det mellemliggende selskab får nogen reel mulighed for at påvirke denne beslutning, ikke har det mellemliggende selskab som "retmæssig ejer".

SKATs vurdering

Ovenfor er gennemgået de faktuelle forhold, der typisk vil skulle undersøges, og om den tilhørende juridiske argumentation for, hvordan det i hvert enkelt tilfælde vil skulle bedømmes, om det udbyttemodtagende EU-selskab kan anses for beneficial owner, og dermed om der er pligt til for det danske udbytteudloddende selskab at indeholde kildeskat ved udlodning af udbytte.

Beneficial ownership er således en transaktionsmæssig vurdering, der skal foretages for hver enkelt udbytteudlodning. Dette sker særlig med henblik på en fastlæggelse af, hvem der har dispositionsretten over udlodningen.

Ud fra praksis, jf. ovenfor anførte afgørelser, og hvorved bemærkes, at sagen SKM2012.26.LSR er indbragt for domstolene, kan det udledes, at såfremt udbytte ikke er ført videre fra det udbyttemodtagende EU-selskab, og heller ikke med sikkerhed er bestemt til at blive ført videre til et tredjeland uden en dobbeltbeskatningsoverenskomst, vil det udbyttemodtagende EU-selskab blive anset for at være beneficial owner.

I denne sag er der tale om en række dispositioner vedrørende udbytteudlodninger, likvidationer, overdragelse af fordringer mv., hvor de enkelte dispositioner ikke er fuldt ud belyst. SKAT finder ikke, at de af repræsentanten fremsendte oplysninger bidrager nærmere til belysning af de enkelte transaktioner, herunder indeholder præcise oplysninger om alle fordringer- og gældsforhold, som indgår i de enkelte trin (gældens/fordringens oprindelige størrelse, mellem hvilke parter, stiftelsestidspunkt, nedskrivninger, afdrag, nuværende handelsværdier mv.), i relation til de i anmodningen påtænkte beskrevne dispositioner, herunder set i lyset af diverse udlodninger og likvidationsbeløb, størrelsen heraf mv., der påtænkes foretaget.

Dispositionerne er således ikke fuldt ud belyst, men derimod er de kendetegnet ved, at der er tale om fremtidige forhold, hvor det ikke for nuværende er muligt at fastlægge præcist, hvem der kan disponere, og hvem slutmodtageren er. For at kunne foretage denne vurdering er det nødvendigt at udskille hver enkelt transaktion og tilvejebringe en række konkrete faktuelle oplysninger om bl.a.:

- aftaler om dispositionsret/ råderet over beløbet

- hvornår og hvordan beløbet forventes anvendt, herunder om det på forhånd, uanset at der ikke foreligger formelle aftaler herom, må anses for at ligge fast, at den formelle modtager ikke har nogen mulighed for selvstændigt at disponere over beløbet, dvs. klarhed over pengestrømmene

- hvilke udgifter/ krav der forventes betalt med beløbet

- EU-selskabets konkrete forretningsmæssige funktioner

- begrundelse for EU-selskabets placering i et bestemt EU-land

- beløbets størrelse

- aktiviteter

- finansieringsforhold og

- ejerkredsens sammensætning, ledelsesforhold og hjemsted på udlodnings-/ betalingstidspunktet.

Det er endvidere ikke fuldt ud belyst, hvorledes Selskab E, Selskab D og Selskab F vil anvende udbytter og likvidationsudlodninger, beløb ved afdrag/betaling af fordringer mv. Udbytteudlodningerne og likvidationsprovenu fra de danske selskaber og underliggende polske selskaber kan således strømme videre op i koncernen, herunder blandt andet til betaling af den betydelige gæld, som Selskab E oprindeligt har til det øverste moderselskab, Selskab A Ltd.

Det bemærkes således, at Selskab E oprindeligt har en gæld til Selskab A Ltd. på x- mio.

SKAT finder, at udbytterne og likvidationsprovenu - på baggrund af det oplyste - kan forblive i Selskab E, Selskab F eller Selskab D, eller det kan strømme op igennem koncernen og de overliggende selskaber til det ultimative moderselskab, Selskab A Ltd., der er beliggende på Jersey, og dermed er hjemmehørende i ikke-EU/ikke DBO-land.

SKAT bemærker, at der i den konkrete anmodning imidlertid ikke foreligger tilstrækkelige oplysninger om transaktionerne, hvorfor spørgsmålene afvises.

På den baggrund indstiller SKAT, at det afvises at besvare spørgsmålene, jf. skatteforvaltningslovens § 24, stk.2, da besvarelsen afhænger af en række konkrete forhold, der p.t. ikke er oplyst.

SKAT skal i den forbindelse bemærke, at den tidligere anmodning om bindende svar, som repræsentanten henviser til, er truffet ud fra det i den konkrete sag oplyste. Det fremgik i denne sag ikke, at midler ville blive viderekanaliseret til det øverste moderselskab i koncernen, Selskab A Ltd. Jersey, ligesom der ikke var nærmere oplysninger om de interne gældsforhold og deres opståen.

Dette i modsætning til nærværende sag, hvor der er yderligere oplysninger omkring gældsforholdene.

Endvidere er afgørelsen truffet før lovforslagene, L 81/2013 og L 10/2012. Bestemmelserne i selskabsskattelovens § 2, stk. 1, litra c, og selskabsskattelovens § 2 D i deres nuværende indhold blev indført ved lov nr. 1254 af 18. december 2012 (lovforslag L 10 Folketingsåret 2012/2013), samt lov nr. 274 af 26. marts 2014, (lovforslag L 81/2013), lov om ændring af fusionsskatteloven, selskabsskatteloven, kildeskatteloven, ligningsloven og aktieavancebeskatningsloven (Indgreb mod omgåelse af udbyttebeskatningen i forbindelse med kontante udligningssummer).

Det tidligere bindende svar fra Skatterådet er derfor ikke sammenlignelig med nærværende anmodning om bindende svar.

Det bemærkes, at selskabet har mulighed for på ny at anmode om et bindende svar om en konkret disposition i henhold til skatteforvaltningslovens § 21, stk. 1.

Indstilling

SKAT indstiller, at spørgsmål 1 og 2 begge besvares med "Afvises".

Skatterådets afgørelse og begrundelse

Skatterådet bemærker, at Selskab G. ApS samt dettes underliggende selskaber tilhører koncernen under det ultimative moderselskab, Selskab A Ltd. Selskab A Ltd. er hjemmehørende på Jersey.

Efter en samlet konkret vurdering af samtlige oplysninger - fremlagt i forbindelse med den oprindelige anmodning og sammenholdt med oplysninger indkommet ved høringen og ved det personlige fremmøde- herunder oplysningerne om koncerninterne fordringer hos Selskab A Ltd. mv., de mange koncerninterne transaktioner foretaget før og efter likvidationen af Selskab G og Selskab H samt sagens øvrige omstændigheder, finder Skatterådet ikke, at det med fornøden klarhed kan fastslås, om udbytter samt likvidationsudlodningerne fra de danske selskaber, Selskab G og Selskab H, til de overliggende selskaber, ikke skal kildebeskattes, jf. selskabsskattelovens § 2, stk. 1, litra c.

Det er i sagen således ikke tilstrækkeligt belyst, hvorvidt de i transaktionerne modtagende selskaber i koncernen, herunder Selskab E, Selskab F eller Selskab D, hver især kan anses for "retmæssige ejere" med reelle beføjelser til at træffe afgørelse om, hvorledes der skal disponeres over modtagne beløb, og om Selskab A Ltd. vil modtage beløb hidrørende fra Selskab G og Selskab H.

På den baggrund tiltræder Skatterådet - ud fra en konkret vurdering - SKATs indstilling om, at spørgsmålene skal afvises, jf. skatteforvaltningslovens § 24.