Spørgsmål

- Kan Skatterådet bekræfte, at M ApS' salg af aktierne i D GmbH til de personlige aktionærer bag selskabet alene udløser beskatning af skyggegenbeskatningssaldoen med et beløb svarende til den fortjeneste, som D GmbH ville have opnået ved ophør af virksomhed og salg til handelsværdi af aktiver, der er i behold hos selskabet ved ophør af skyggesambeskatningen (likvidationsgenbeskatning), jf.§ 15, stk. 8 i lov nr. 426 af 6. juni 2005, der henviser til ligningslovens § 33 E i lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996?

- Kan Skatterådet bekræfte, at et senere aktivitetssalg fra D GmbH til en uafhængig køber ikke har skattemæssige konsekvenser i relation til genbeskatning efter § 15, stk. 8 i lov nr. 426 af 6. juni 2005, der henviser til ligningslovens § 33 E i lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996?

Svar

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

Ved besvarelsen af vores spørgsmål bedes Skatterådet lægge følgende til grund:

- Genbeskatningsforpligtelsen vedrører underskud fratrukket i indkomstår påbegyndt både før og efter den 6. december 1995. For transaktioner, som udløser genbeskatning vedrørende underskud fratrukket i indkomstår påbegyndt den 6. december 1995 eller tidligere, vælger selskabet ifølge § 15, stk. 8 i lov nr. 426 af 6. juni 2005 imidlertid at anvende ligningslovens § 33 E som affattet i § 2, nr. 12, i lov nr. 487 af 12. juni 1996.

- Der er ikke realiseret skattefri udbytter eller aktieavancer fra D GmbH i perioden forud for en eventuel overdragelse til de personlige aktionærer.

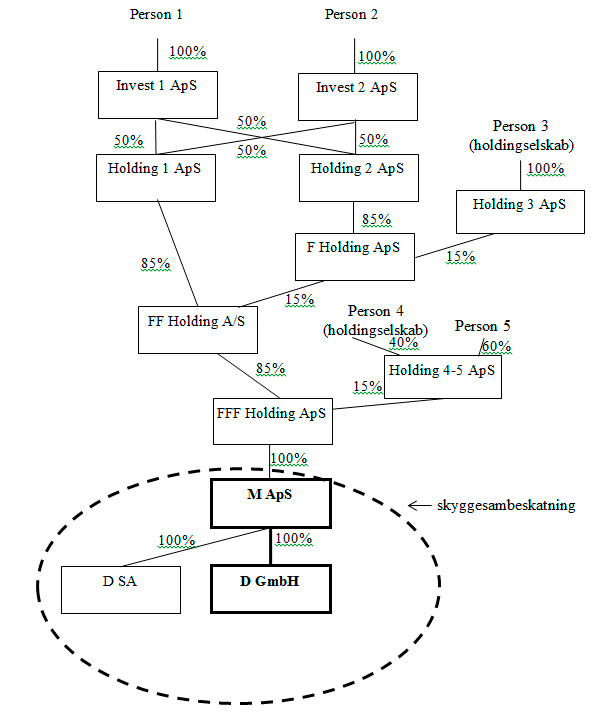

I 2009 erhvervede FFF Holding ApS anpartskapitalen i M ApS fra et selskab i en anden koncern (A Koncernen). På dette tidspunkt indgik M ApS i en skyggesambeskatning, jf. § 15, stk. 8 i lov nr. 426 af 6. juni 2005, og denne skyggesambeskatning eksisterer fortsat. De for denne anmodning relevante dele af den eksisterende ejerstruktur kan illustreres således:

Den samlede skyggegenbeskatningssaldo udgør i dag ca. 45 mio. kr. (skatteværdi), hvoraf ca. 41 mio. kr. vedrører det tyske datterselskab, D GmbH.

Ved erhvervelsen af M ApS i juli 2009 havde D GmbH et fremført skattemæssigt underskud efter tyske regler på ca. 32 mio. euro til modregning i skattepligtig indkomst og ca. 30 mio. euro til modregning i grundlaget for "trade tax". Disse fremførte underskud ville normalt ikke kunne videreføres efter overdragelsen af M ApS fra A Koncernen til de nye ejere. Tyskland havde dog i forbindelse med finanskrisen indført nogle midlertidige undtagelsesregler, som betød, at underskud i tyske selskaber, der skiftede ejere, kunne bevares under nærmere betingelser. Disse betingelser har været opfyldt for D GmbH's vedkommende.

Efterfølgende har EU-kommissionen indledt en undersøgelse af de midlertidige undtagelsesregler og har for nyligt konkluderet, at reglerne er i strid med EU-retten. Dermed er det fremførte skattemæssige underskud i D GmbH bortfaldet. Dette medfører, at fremtidige overskud i D GmbH beskattes i Tyskland, mens genbeskatningssaldoen for D GmbH i realiteten fastfryses under skyggesambeskatningen. Der er således ingen udsigt til, at der via overskud i D GmbH på noget tidspunkt vil ske genbeskatning i Danmark.

Genbeskatning kan dog komme på tale, hvis der (ved en fejl) gennemføres en af de dispositioner, der medfører fuld genbeskatning. I så fald udløses en skattebetaling i M ApS på ca. 41 mio.kr., uanset at egenkapitalen i D GmbH er negativ med ca. 250 mio. kr., at selskabet ikke ejer aktiver af større værdi, og at genbeskatning som følge af fremtidige overskud i D GmbH i realiteten er en umulighed.

Ifølge praksis vil selv relativt ubetydelige dispositioner kunne udløse fuld genbeskatning. Genbeskatningssaldoen udgør derfor en risiko for koncernens virksomhed og en væsentlig hindring for koncerninterne og forretningsmæssige omstruktureringer, uanset at genbeskatningsreglernes sigte ikke har været at gennemføre genbeskatning i tilfælde, hvor et udenlandsk datterselskab ikke har udsigt til at genvinde tidligere fratrukne underskud. Hertil kommer, at eksistensen af genbeskatningssaldoen kan være et forhold, der vanskeliggør et frasalg af M ApS, idet en køber kan have vanskeligt ved at gennemskue de mekanismer og risici, der knytter sig til genbeskatningssaldoen.

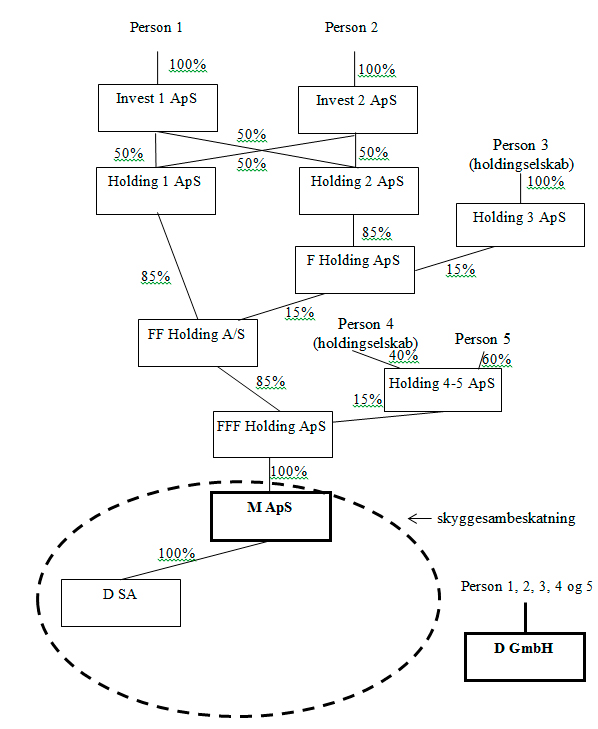

På den baggrund overvejes det i øjeblikket at overdrage D GmbH fra M ApS til de personlige aktionærer bag selskabet. Ingen del af D GmbH's virksomhed overdrages i givet fald til koncernforbundne selskaber i denne sammenhæng. Ejerstrukturen efter en sådan overdragelse kan illustreres således:

Ved et eventuelt senere salg af M ApS til en uafhængig køber, vil ejerskabet af D GmbH forblive hos de personlige aktionærer. Selskabets aktivitet kan imidlertid blive overdraget til en sådan køber ved et aktivitetssalg.

Anmodningen om bindende svar har været til udtalelse i SKAT, Store Selskaber, som ligningsmyndighed for spørgeren. Store Selskaber har ikke haft bemærkninger vedrørende spørgerens beskrivelse af de faktiske forhold, men har udtalt følgende:

Spørgsmål 1 - salg af aktier i D GmbH til de personlige aktionærer

Ud fra det oplyste er ligningslovens § 33 E, stk. 3 gældende, idet der er tale om:

- Salg af aktier.

- Moderselskabet (M ApS) mister bestemmende indflydelse i D GmbH.

- Ingen hel eller delvis koncernintern overdragelse af virksomheden i D GmbH forud for aktiesalget.

Ovenstående fører således til begrænset genbeskatning i form af beskatning af likvidationsfortjenesten (intet tillæg af skattefri udbytter mv. idet der ikke har været sådanne).

Spørgsmål 2 - efterfølgende overdragelse af aktivitet til uafhængig køber

Skyggesambeskatningen afbrydes ved dispositionen i spørgsmål 1, og begrænset genbeskatning finder sted - derfor er efterfølgende dispositioner i D GmbH uden betydning i relation til genbeskatningssaldoen.

M ApS har efter aktiesalget ikke længere aktier i D GmbH, hvorfor efterfølgende genbeskatning af senere modtagne udbytter og aktieavancer, jf. ligningslovens § 33 E, stk. 4, ikke er mulig.

Tilbagekøbsbestemmelsen i ligningslovens § 33 E, stk. 5 er naturligvis gældende. Såfremt M ApS alene eller sammen med koncernforbundne selskaber inden for 5 år igen opnår bestemmende indflydelse i D GmbH, medfører dette fuld genbeskatning.

Spørgers opfattelse og begrundelse

Det er vores opfattelse, at begge de stillede spørgsmål skal besvares bekræftende.

Det følger af overgangsreglen i § 15, stk. 8 i lov nr. 426 af 6. juni 2005, at dispositioner, som ville udløse genbeskatning efter reglerne i ligningslovens § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004, fortsat udløser genbeskatning, indtil genbeskatningssaldoen er udlignet.

Endvidere følger det af overgangsreglen i § 15, stk. 8 i lov nr. 426 af 6. juni 2005, at selskabet kan vælge at anvende ligningslovens § 33 E som affattet i § 2, nr. 12, i lov nr. 487 af 12. juni 1996 for dispositioner, som udløser genbeskatning vedrørende underskud fratrukket i indkomstår påbegyndt den 6. december 1995 eller tidligere.

Vurderingen af, hvorvidt dispositionerne nævnt i spørgsmål 1 og 2 udløser beskatning af skyggegenbeskatningssaldoen for D GmbH, beror derfor på indholdet af ligningslovens § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996.

Spørgsmål 1

Følgende fremgår af ligningslovens § 33 E, stk. 3, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996:

"Hvis sambeskatningen ophører som følge af salg af aktier, således at moderselskabet sammen med koncernforbundne selskaber mv., jf. kursgevinstlovens § 4, stk. 2, ikke længere har bestemmende indflydelse i det udtrædende selskab, eller hvis sambeskatningen ophører som følge af datterselskabets konkurs eller likvidation, uden at datterselskabets virksomhed helt eller delvist overføres til koncernforbundne selskaber mv., jf. kursgevinstlovens § 4, stk. 2, medregnes højest et beløb svarende til den fortjeneste som datterselskabet ville have opnået ved ophør af virksomhed og salg til handelsværdi af aktiver, der i behold hos selskabet ved udløb af det sidste år under sambeskatningen, med tillæg af et beløb svarende til skattefri udbytter og aktieavancer hidrørende fra det udenlandske selskab i de seneste 5 år af sambeskatningsperioden. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 % af aktiekapitalen eller rådes over mere end 50 % af stemmerne."

Som det fremgår af bestemmelsen gengivet ovenfor, er likvidationsgenbeskatning betinget af, at M ApS og koncernforbundne selskaber mv. ikke efter en overdragelse af D GmbH fortsat har bestemmende indflydelse i selskabet. Personlige aktionærer omfattes ikke af denne formulering.

Ved en overdragelse af samtlige aktier i D GmbH til de personlige aktionærer bag selskabet begrænser skyggegenbeskatningen sig derfor til en likvidationsgenbeskatning, idet M ApS sammen med koncernforbundne selskaber mv. ikke efter aktiesalget har bestemmende indflydelse i D GmbH, jf. kursgevinstlovens § 4, stk. 2.

Spørgsmål 2

Følgende fremgår af ligningslovens § 33 E, stk. 2, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996.:

"Stk. 1, 1. pkt., finder tilsvarende anvendelse, hvis et udenlandsk sambeskattet selskab afhænder aktier eller anparter i selskaber, hvor det direkte eller indirekte ejer mindst 25 % af aktie- eller anpartskapitalen, eller helt eller delvist afhænder virksomheden til et koncernforbundet selskab mv., jf. kursgevinstlovens § 4, stk. 2. Det gælder dog ikke, hvis samtlige aktiver overdrages til et datterselskab omfattet af sambeskatningen, jf. selskabsskattelovens § 31, og underskuddet for det overdragende selskab efter udenlandske regler overføres til det erhvervende selskab. I så fald genbeskattes underskuddet hos det erhvervende selskab."

Som det fremgår af bestemmelsen gengivet ovenfor, er genbeskatning i tilfælde af en aktivitetsoverdragelse betinget af, at D GmbH helt eller delvist overdrager sin virksomhed til et koncernforbundet selskab mv. En aktivitetsoverdragelse til en uafhængig køber omfattes ikke af bestemmelsen. Det er i den forbindelse uden betydning, at samme uafhængige køber eventuelt samtidig har købt M ApS af de personlige aktionærer.

Der er heller ikke i andre bestemmelser i ligningslovens § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996, der kan føre til genbeskatning af M ApS i forbindelse med et salg af aktiviteten i D GmbH til en uafhængig køber.

Efter vores opfattelse har en eventuel aktivitetsoverdragelse fra D GmbH til en uafhængig køber således ikke konsekvenser i relation til genbeskatning.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at M ApS' salg af aktierne i D GmbH til de personlige aktionærer bag selskabet alene udløser beskatning af skyggegenbeskatningssaldoen med et beløb svarende til den fortjeneste, som D GmbH ville have opnået ved ophør af virksomhed og salg til handelsværdi af aktiver, der er i behold hos selskabet ved ophør af skyggesambeskatning (likvidationsgenbeskatning), jf. § 15, stk. 8 i lov nr. 426 af 6. juni 2005, der henviser til ligningslovens § 33 E i lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996.

Lovgrundlag

Lov nr. 426 af 6. juni 2005, § 15, stk. 8

Ophører en sambeskatning tilladt efter den hidtidige affattelse af selskabsskattelovens § 31 med et udenlandsk datterselskab i det førstkommende indkomstår, der påbegyndes den 15. december 2004 eller senere, forhøjes moderselskabets indkomst med overskud i det udenlandske datterselskab i efterfølgende indkomstår, så længe der er en genbeskatningssaldo. Såfremt et andet datterselskab opfylder betingelserne for at have deltaget i sambeskatningen efter de hidtidige regler, finder reglerne i ligningslovens § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004, om videreførelse af genbeskatningssaldoen i dette andet datterselskab tilsvarende anvendelse, således at moderselskabet i givet fald genbeskattes af overskud i dette andet datterselskab. Ved medregningen af overskud i efterfølgende indkomstår opgøres indkomsten i overensstemmelse med skattelovgivningens almindelige regler med de undtagelser, der inden denne lov fandtes for sambeskattede selskaber. Indgår flere selskaber fra samme land, opgøres disse selskabers indkomst samlet. Underskud i efterfølgende indkomstår kan uanset ligningslovens § 15 ikke fremføres. Skat betalt til fremmed stat, Grønland eller Færøerne og danske skatter opkrævet efter selskabsskattelovens § 2 kan fradrages i den danske skat efter ligningslovens § 33, stk. 5, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004. Skatteværdien af nettooverskud efter creditlempelse fordeles forholdsmæssigt mellem de overskudsgivende selskaber. Genbeskatningssaldoen opgøres pr. selskab som et beløb svarende til den i selskabsskattelovens § 17, stk. 1, nævnte procent af de genbeskatningspligtige underskud på tidspunktet for sambeskatningsophøret. Genbeskatningssaldoen nedbringes med skatteværdien af senere års overskud fratrukket creditlempelsen. Selvangivelsen skal indeholde opgørelse af genbeskatningssaldi. Selvangivne saldi udgør efter foretagelsen af en skatteansættelse en del af denne. Dispositioner, som ville udløse genbeskatning efter reglerne i ligningslovens § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004, udløser fortsat genbeskatning, indtil genbeskatningssaldiene er udlignet. Ved genbeskatningen, bortset fra genbeskatning efter § 33 E, stk. 3, medregnes en indkomst svarende til genbeskatningssaldoen divideret med den i selskabsskattelovens § 17, stk. 1, nævnte procent, der gælder for det indkomstår, hvor genbeskatningen sker. For så vidt angår underskud, der er fradraget i andre selskabers skattepligtige indkomst for indkomståret 1992 og senere indkomstår, som er påbegyndt den 6. december 1995 eller tidligere, finder § 33 E som indsat ved lov nr. 219 af 3. april 1992 og som ændret ved § 3 i lov nr. 312 af 17. maj 1995, fortsat anvendelse. For transaktioner, som udløser genbeskatning vedrørende underskud, der er fradraget i andre selskabers skattepligtige indkomst i indkomstår påbegyndt den 6. december 1995 eller tidligere, kan selskabet vælge at anvende § 33 E som affattet ved § 2, nr. 12, i lov nr. 487 af 12. juni 1996.

Lovbekendtgørelse nr. 995 af 7. oktober 2004, § 33 E

Stk. 1. Hvis et udenlandsk selskab, som udtræder af sambeskatning efter selskabsskattelovens § 31, i sambeskatningsperioden har haft underskud, som er fradraget i andre selskabers skattepligtige indkomst, og som ikke modsvares af senere års overskud, forhøjes moderselskabets skattepligtige indkomst med et tilsvarende beløb i det indkomstår, hvor selskabet udtræder af sambeskatningen. Indgår flere selskaber fra samme land i sambeskatningen, opgøres disse selskabers indkomst samlet. Nettounderskud fordeles forholdsmæssigt mellem de underskudsgivende selskaber, og nettooverskud fordeles forholdsmæssigt mellem de overskudsgivende selskaber.

Stk. 2. Stk. 1, 1. pkt., finder tilsvarende anvendelse, hvis et udenlandsk sambeskattet selskab afhænder aktier eller anparter i selskaber, hvor det direkte eller indirekte ejer mindst 25 pct. af aktie- eller anpartskapitalen, eller helt eller delvis afhænder virksomheden til et koncernforbundet selskab m.v., jf. kursgevinstlovens § 4, stk. 2. Dette gælder dog ikke, hvis samtlige aktiver overdrages til et datterselskab omfattet af sambeskatningen, jf. selskabsskattelovens § 31, og underskuddet for det overdragende selskab efter udenlandske regler overføres til det erhvervende selskab. I så fald genbeskattes underskuddet hos det erhvervende selskab.

Stk. 3. Hvis sambeskatningen ophører som følge af salg af aktier, således at moderselskabet sammen med koncernforbundne selskaber m.v., jf. kursgevinstlovens § 4, stk. 2, ikke længere har bestemmende indflydelse i det udtrædende selskab, eller hvis sambeskatningen ophører som følge af datterselskabets konkurs eller likvidation, uden at datterselskabets virksomhed helt eller delvis overføres til koncernforbundne selskaber, jf. kursgevinstlovens § 4, stk. 2, medregnes højst et beløb svarende til den fortjeneste, som datterselskabet ville have opnået ved ophør af virksomhed og salg til handelsværdi af aktiver, der er i behold hos selskabet ved udløbet af det sidste indkomstår under sambeskatningen, med tillæg af et beløb svarende til skattefri udbytter og aktieavancer hidrørende fra det udenlandske selskab i de seneste fem år af sambeskatningsperioden. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne.

Stk. 4. Underskud, som ikke er genbeskattet efter stk. 3, anses for genbeskattet, efterhånden som udbytter eller aktieavancer hidrørende fra det udenlandske selskab medregnes ved opgørelsen af moderselskabets eller andre hermed koncernforbundne selskabers skattepligtige indkomst, jf. dog stk. 5 og 6. Hvis moderselskabet eller det hermed koncernforbundne selskab ikke skal beskattes i Danmark af udbytter eller aktieavancer hidrørende fra det udenlandske selskab, sker genbeskatning ved, at et beløb svarende til disse udbytter og avancer medregnes ved opgørelsen af moderselskabets skattepligtige indkomst. Tilsvarende gælder, hvis en dobbeltbeskatningsoverenskomst nedsætter dansk beskatning af udbytter eller avancer efter eksemptionsmetoden, jf. § 33 D. Avancer opgøres efter aktieavancebeskatningslovens § 6, stk. 2 og 3.

Stk. 5. Eventuelt underskud, der ikke er genbeskattet efter stk. 3 og 4, medregnes ved opgørelsen af moderselskabets skattepligtige indkomst, hvis moderselskabet alene eller sammen med koncernforbundne selskaber m.v. inden 5 år efter ophør af sambeskatning igen opnår bestemmende indflydelse i det udtrædende selskab. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne.

(...)

Ligningslovens § 33 E som affattet i § 2, nr. 12, i lov nr. 487 af 12. juni 1996

§ 33 E. Hvis et udenlandsk selskab, som udtræder af sambeskatning efter selskabsskattelovens § 31, i sambeskatningsperioden har haft underskud, som er fradraget i andre selskabers skattepligtige indkomst, og som ikke modsvares af senere års overskud, forhøjes moderselskabets skattepligtige indkomst med et tilsvarende beløb i det indkomstår, hvor selskabet udtræder af sambeskatningen. Indgår flere selskaber fra samme land i sambeskatningen, opgøres disse selskabers indkomst samlet. Nettounderskud fordeles forholdsmæssigt mellem de underskudsgivende selskaber, og nettooverskud fordeles forholdsmæssigt mellem de overskudsgivende selskaber.

Stk. 2. Stk. 1, 1. pkt., finder tilsvarende anvendelse, hvis et udenlandsk sambeskattet selskab helt eller delvis afhænder virksomheden til et koncernforbundet selskab m.v., jf. kursgevinstlovens § 6 B, stk. 3. Dette gælder dog ikke, hvis samtlige aktiver overdrages til et datterselskab omfattet af sambeskatningen, jf. selskabsskattelovens § 31, og underskuddet for det overdragende selskab efter udenlandske regler overføres til det erhvervende selskab. I så fald genbeskattes underskuddet hos det erhvervende selskab.

Stk. 3. Hvis sambeskatningen ophører som følge af salg af aktier, således at moderselskabet sammen med koncernforbundne selskaber m.v., jf. kursgevinstlovens § 6 B, stk. 3, ikke længere kontrollerer det udtrædende selskab, eller hvis sambeskatningen ophører som følge af datterselskabets konkurs eller likvidation, uden at datterselskabets virksomhed helt eller delvis overføres til koncernforbundne selskaber, jf. kursgevinstlovens § 6 B, stk. 3, medregnes højst et beløb svarende til den fortjeneste, som datterselskabet ville have opnået ved ophør af virksomhed og salg til handelsværdi af aktiver, der er i behold hos selskabet ved udløbet af det sidste indkomstår under sambeskatningen, med tillæg af et beløb svarende til skattefri udbytter og aktieavancer hidrørende fra det udenlandske selskab i de seneste fem år af sambeskatningsperioden.

Stk. 4 . Underskud, som ikke er genbeskattet efter stk. 3, anses for genbeskattet, efterhånden som udbytter eller aktieavancer hidrørende fra det udenlandske selskab medregnes ved opgørelsen af moderselskabets eller andre hermed koncernforbundne selskabers skattepligtige indkomst, jf. dog stk. 5 og 6. Hvis moderselskabet eller det hermed koncernforbundne selskab ikke skal beskattes i Danmark af udbytter eller aktieavancer hidrørende fra det udenlandske selskab, sker genbeskatning ved, at et beløb svarende til disse udbytter og avancer medregnes ved opgørelsen af moderselskabets skattepligtige indkomst. Tilsvarende gælder, hvis en dobbeltbeskatningsoverenskomst nedsætter dansk beskatning af udbytter eller avancer efter eksemptionsmetoden, jf. § 33 D. Avancer opgøres efter aktieavancebeskatningslovens § 6, stk. 2 og 3.

Stk. 5. Eventuelt underskud, der ikke er genbeskattet efter stk. 3 og 4, medregnes ved opgørelsen af moderselskabets skattepligtige indkomst, hvis moderselskabet alene eller sammen med koncernforbundne selskaber m.v. inden 5 år efter ophør af sambeskatning genvinder kontrol med det udtrædende selskab.

(...)

Praksis

Den juridiske vejledning, afsnit C.D.3.4 Overgangsregler for genbeskatning af underskud ("skyggesambeskatning")

(...)

Baggrund og formål

De nugældende regler om international sambeskatning blev indført ved lov nr. 426 af 6. juni 2005 om ændring af selskabsskatteloven og andre skattelove. Reglerne står i SEL § 31 A og kan vælges for indkomstår, der starter den 15. december 2004 eller senere.

De tidligere gældende regler om sambeskatning med udenlandske datterselskaber stod i den hidtidige SEL § 31, som blev ophævet samtidigt med indførelsen af SEL § 31 A.

Til dagældende SEL § 31 var der tilknyttet genbeskatningsregler i LL § 33 E for fratrukne underskud i udenlandske datterselskaber. Se dagældende lovbekendtgørelse nr. 995 af 7. oktober 2004 om ligningsloven.

I lov nr. 426 af 6. juni 2005 blev der lavet overgangsregler for koncerner, der trådte ud af sambeskatningen med udenlandske datterselskaber, så gamle underskud i de udenlandske datterselskaber ikke genbeskattes på en hårdere måde end forudsat, da koncernen indledte sambeskatningen.

(...)

Betingelser og virkningstidspunkt

Overgangsreglerne gælder for sambeskatninger med udenlandske datterselskaber efter de tidligere gældende regler i SEL § 31, der ikke overgår til de nye regler om international sambeskatning i SEL § 31 A, fra det førstkommende indkomstår, der er påbegyndt efter den 15. december 2004.

(...)

Introduktion til overgangsreglerne

Overgangsreglerne står i § 15, stk. 8 i lov nr. 426 af 6. juni 2005.

Genbeskatningen vil ske i takt med, at de udenlandske datterselskaber, der har været omfattet af den hidtidige sambeskatning efter SEL § 31, får positiv skattepligtig indkomst for indkomstår, der starter den 15. december 2004 og efterfølgende indkomstår. Se § 15, stk. 8, 1. pkt. i lov nr. 426 af 6. juni 2005.

Genbeskatningen fortsætter, så længe der er en genbeskatningssaldo.

Overgangsreglen benævnes i praksis "skyggesambeskatning".

De dispositioner, der ville udløse genbeskatning efter de tidligere genbeskatningsreglerne i LL § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004, udløser fortsat genbeskatning, så længe der er en genbeskatningssaldo. Se § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005. Se afsnit C.D.3.4.4 om andre dispositioner, der udløser genbeskatning.

(...)

Definition af genbeskatningssaldi

Genbeskatningssaldi er skatteværdien af underskud fra udenlandske datterselskaber, som i sambeskatningsperioden er fradraget i andre selskabers skattepligtige indkomst, og som ikke modsvares af senere års overskud.

Betingelser for opgørelse af genbeskatningssaldi

Opgørelse af genbeskatningssaldi gælder udelukkende moderselskaber, der har været sambeskattet med udenlandske datterselskaber efter den hidtidige SEL § 31, og hvor sambeskatningen ikke er valgt fortsat efter de nugældende regler om international sambeskatning i SEL § 31 A.

Der skal opgøres en genbeskatningssaldo pr. udenlandsk datterselskab. Se § 15, stk. 8, 8. pkt. i lov nr. 426 af 6. juni 2005 om ændring af selskabsskatteloven og andre skattelove.

Omregning til skatteværdi

Underskuddene i de udenlandske datterselskaber skal omregnes til skatteværdi. Se § 15, stk. 8, 8. pkt. i lov nr. 426 af 6. juni 2005

Dette sker kun én gang og foretages på tidspunktet for sambeskatningsophøret.

Omregningen skal ske med 28 pct., da selskabsskattesatsen var 28 pct. i både 2005 og 2006, som er de indkomstår, hvor overgangsreglerne kan træde i kraft afhængig af, om indkomståret 2005 er påbegyndt af selskabet før eller efter 15. december 2004.

(...)

Hvem skal genbeskattes?

Det er moderselskabet der har fradraget underskuddet i de udenlandske datterselskaber i sambeskatningsperioden, der genbeskattes, når betingelserne for genbeskatning er opfyldt. Se § 15, stk. 8, 1 pkt. i lov nr. 426 af 6. juni 2005.

Sambeskatningsreglerne i den hidtidige SEL § 31 og efter de nuværende regler i SEL § 31 og § 31 A giver mulighed for en såkaldt subsambeskatning. En subsambeskatning er en del af en allerede eksisterende sambeskatning, som er inddraget i en overordnet sambeskatning.

(...)

Særligt om underskud omfattet af "gammel saldo"

Dispositioner, som ville udløse genbeskatning efter reglerne i LL § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004, udløser fortsat genbeskatning, indtil genbeskatningssaldiene er udlignet. Se § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005.

Til denne regel er der en undtagelse, hvis der i genbeskatningssaldiene indgår underskud for indkomståret 1992 og senere indkomstår, som er påbegyndt den 6. december 1995 eller tidligere. Underskud for disse indkomstår benævnes i praksis "gammel saldo".

Hvornår der udløses genbeskatning af "gammel saldo" afgøres efter LL § 33 E, som denne var formuleret i den oprindelige indsættelse af LL § 33 E i lov nr. 219 af 3. april 1992 om ændring af forskellige skattelove, og som er ændret ved § 3 i lov nr. 312 af 17. maj 1995 om ændring af forskellige skattelove. Se § 15, stk. 8, 14. pkt. i lov nr. 426 af 6. juni 2005.

For transaktioner, som udløser genbeskatning af underskud fra "gammel saldo", kan selskaber i stedet vælge at anvende reglerne om "ny saldo" i LL § 33 E, som denne er formuleret i lov nr. 487 af 12. juni 1996 om ændring af forskellige skattelove. Se § 15, stk. 8, 15. pkt. i lov nr. 426 af 6. juni 2005.

(...)

Hovedregel for opgørelse af indkomsten for et udenlandsk datterselskab

Hvis en sambeskatning med et udenlandsk datterselskab, der er tilladt efter den tidligere affattelse af SEL § 31, ophører i det førstkommende indkomstår, der påbegyndes den 15. december 2004 eller senere, forhøjes moderselskabets indkomst i takt med, at der opnås overskud i det udenlandske datterselskab i efterfølgende indkomstår. Se afsnit C.D.3.4.1 om overgangsreglernes baggrund, formål og virkningstidspunkt og § 15, stk. 8, 1. pkt. i lov nr. 426 af 6. juni 2005 om ændring af selskabsskatteloven og andre skattelove.

Overskud i udenlandske datterselskaber, i praksis benævnt "skyggesambeskatningsindkomsten", skal opgøres i overensstemmelse med skattelovgivningens almindelige regler med de undtagelser, der fandtes for sambeskattede selskaber inden lov nr. 426 af 6. juni 2005. Se daværende sambeskatningscirkulære, TSS-cirkulære 2004-42.

(...)

Lempelse for udenlandske skatter

I beskatningen af "skyggesambeskatningsindkomsten" kan der lempes for udenlandske skatter. Se reglerne om creditlempelse i LL § 33, stk. 5 i lovbekendtgørelse nr. 995 af 7. oktober 2004. Se § 15, stk. 8, pkt. 6. i lov nr. 426 af 6. juni 2005.

Indvirkningen på genbeskatningssaldiene

Genbeskatningssaldiene nedsættes med skatteværdien af overskuddet fra udenlandske datterselskaber fratrukket lempelsen for de udenlandske skatter.

(...)

C.D.3.4.4 Andre dispositioner der udløser genbeskatning

Indhold

Dette afsnit handler om, hvad der ud over overskud i udenlandske datterselskaber ("skyggesambeskatning"), kan udløse beskatning af genbeskatningssaldi.

(...)

Betingelser for sambeskatningsophør efter de hidtidige regler

Efter dagældende LL § 33 E blev genbeskatningen udløst, hvis sambeskatningen med det udenlandske datterselskab efter den hidtidige SEL § 31 ophørte.

Dette gælder fortsat for "skyggesambeskattede" selskaber. Se § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005.

"Skyggesambeskatningen" anses for ophørt, når betingelserne for sambeskatning efter de hidtidige regler i SEL § 31 og dagældende sambeskatningscirkulære, TSS-cirkulære 2004-42, ikke længere er opfyldt.

Til de hidtidige sambeskatningsregler i SEL § 31 var der i det tilhørende sambeskatningscirkulære, TSS-cirkulære 2004-42, tre grundlæggende betingelser for sambeskatning mellem et moder- og datterselskab, nemlig at

- datterselskabet var 100 pct. ejet af moderselskabet og/eller andre sambeskattede datterselskaber

- ejerforholdet bestod i hele indkomståret, og

- selskaberne havde samme regnskabsår.

Alle tre betingelser skal være opfyldt.

I TSS-cirkulære 2004-42 var der i betingelse 1.1 og 1.2 særlige undtagelser for selskaber, der blev stiftet eller likvideret i det pågældende indkomstår.

Dispositioner der udløser fuld genbeskatning

Det "skyggesambeskattede" udenlandske datterselskab opfylder ikke betingelserne for sambeskatning efter de hidtidige sambeskatningsregler i SEL § 31 og det tilhørende sambeskatningscirkulære, TSS-cirkulære 2004-42, hvis moderselskabet sammen med andre sambeskattede datterselskaber ikke længere ejer 100 pct. af aktierne eller anparterne i det udenlandske datterselskab.

Hvorvidt salg af aktier eller anparter i det udenlandske datterselskab, og dermed ophør af sambeskatning efter den hidtidige SEL § 31, udløser fuld eller begrænset genbeskatning af genbeskatningssaldoen, afhænger af, om moderselskabet sammen med koncernforbundne selskaber fortsat har bestemmende indflydelse i det udenlandske datterselskab.

Fortsat bestemmende indflydelse i datterselskab efter salg af aktier:

Ved et salg af aktier eller anparter i det udenlandske datterselskab i et omfang, hvor moderselskabet fortsat har bestemmende indflydelse efter salget, udløses der fuld genbeskatning af genbeskatningssaldoen for det udenlandske datterselskab. Se dagældende LL § 33 E, stk. 1, 1. pkt. i lovbekendtgørelse nr. 995 af 7. oktober 2004 og § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005.

(...)

Datterselskabets salg af aktier eller virksomhed:

Hvis betingelserne for sambeskatning efter de hidtidige sambeskatningsregler i SEL § 31 og det tilhørende sambeskatningscirkulære, TSS-cirkulære 2004-42, er opfyldt, men det udenlandske datterselskab

- afhænder aktier eller anparter i selskaber, hvor det direkte eller indirekte ejer mindst 25 pct. af aktie - eller anpartskapitalen, eller

- helt eller delvis afhænder virksomheden til et koncernforbundet selskab

udløses der også fuld genbeskatning af genbeskatningssaldoen for det udenlandske datterselskab. Se dagældende LL § 33 E, stk. 2, 1. pkt. i lovbekendtgørelse nr. 995 af 7. oktober 2004 og § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005.

(...)

Bemærk

Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, så der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne.

Koncernforbundne selskaber defineres efter dagældende KGL § 4, stk. 2. i lovbekendtgørelse nr. 964 af 21. september 2004 om kursgevinstloven.

Se dagældende LL § 33 E, stk. 2 og 3 i lovbekendtgørelse nr. 995 af 7. oktober 2004 og § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005.

Dispositioner der udløser begrænset genbeskatning

Det "skyggesambeskattede" udenlandske datterselskab opfylder ikke betingelserne for sambeskatning efter de hidtidige sambeskatningsregler i SEL § 31 og det tilhørende sambeskatningscirkulære, TSS-cirkulære 2004-42, hvis moderselskabet sammen med andre sambeskattede datterselskaber ikke længere ejer 100 pct. af aktierne eller anparterne i det udenlandske datterselskab.

Ophøret af sambeskatning udløser begrænset genbeskatning af genbeskatningssaldoen, hvis

- moderselskabet sammen med koncernforbundne selskaber, efter salg af aktier eller anparter til uafhængig tredjemand, ikke længere har bestemmende indflydelse i det udenlandske datterselskab

eller hvis sambeskatningsophøret skyldes

- det udenlandske datterselskabs konkurs

- likvidation af det udenlandske datterselskab, uden at datterselskabet virksomhed helt eller delvis overføres til koncernforbundne selskaber.

Se dagældende LL § 33 E, stk. 3 i lovbekendtgørelse nr. 995 af 7. oktober 2004 og § 15, stk. 8, 12. pkt. i lov nr. 426 af 6. juni 2005.

Den begrænsede genbeskatning opgøres som et beløb svarende til den fortjeneste, som datterselskabet ville have opnået ved ophør af virksomhed og salg til handelsværdi af aktiver, der er i behold hos selskabet ved udløbet af det sidste indkomstår under sambeskatningen.

Til fortjenesten tillægges skattefri udbytter og aktieavancer, der er modtaget fra det udenlandske datterselskab de seneste fem år af sambeskatningsperioden.

(...)

Begrundelse

Den omhandlede genbeskatningssaldo vedrører underskud fratrukket i indkomståret påbegyndt både før og efter den 6. december 1995.

Underskud for indkomståret 1992 og senere indkomstår, som er påbegyndt den 6. december 1995 eller tidligere, som indgår i genbeskatningssaldiene, benævnes "gammel saldo".

Genbeskatning af "gammel saldo" reguleres som udgangspunkt efter ligningslovens § 33 E, som denne var formuleret i den oprindelige indsættelse af ligningslovens § 33 E i lov nr. 219 af 3. april 1992, og som er ændret ved § 3 i lov nr. 312 af 17. maj 1995, jf. § 15, stk. 8, 14. pkt. i lov nr. 426 af 6. juni 2005.

For transaktioner, som udløser genbeskatning af underskud fra "gammel saldo", kan selskaber i stedet vælge at anvende reglerne om "ny saldo" i ligningslovens § 33 E, som denne er formuleret i lov nr. 487 af 12. juni 1996, jf. § 15, stk. 8, 15. pkt. i lov nr. 426 af 6. juni 2005.

Selskabet har vedrørende underskud fratrukket i indkomståret påbegyndt indtil den 6. december 1995 valgt at anvende reglerne ligningslovens § 33 E, som denne er formuleret i lov nr. 487 af 12. juni 1996.

I det omfang genbeskatningssaldoen vedrører underskud fratrukket i indkomståret påbegyndt efter den 6. december 1995 sker genbeskatning i det omfang dispositionerne ville udløse genbeskatning efter reglerne i ligningslovens § 33 E, jf. lovbekendtgørelse nr. 995 af 7. oktober 2004.

I det foreliggende tilfælde vil salg af D GmbH til de personlige aktionærer bag selskabet alene udløse begrænset genbeskatning efter ligningslovens § 33 E, stk. 3, som den er formuleret både i lov nr. 487 af 12. juni 1996 og ved lovbekendtgørelse nr. 995 af 7. oktober 2004. Dette skyldes, at moderselskabet sammen med koncernforbundne selskaber efter salget ikke længere har bestemmende indflydelse i D GmbH.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at et senere (dvs. efter overdragelsen omhandlet i spørgsmål 1) aktivitetssalg fra D GmbH til en uafhængig køber ikke har skattemæssige konsekvenser i relation til genbeskatning efter § 15, stk. 8 i lov nr. 426 af 6. juni 2005, der henviser til ligningslovens § 33 E i lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996.

Lovgrundlag

Der henvises til lovbestemmelserne gengivet ovenfor vedrørende spørgsmål 1.

Praksis

Der henvises til praksis beskrevet ovenfor vedrørende spørgsmål 1.

Begrundelse

Skyggesambeskatningen afbrydes ved salget af D GmbH til de personlige aktionærer bag selskabet.

Som anført i svaret på spørgsmål 1 udløser salget af D GmbH til de personlige aktionærer bag selskabet begrænset genbeskatning.

Aktivitetssalg fra D GmbH efter overdragelsen til de personlige aktionærer bag de hidtidige ejer-selskaber er uden betydning i relation til genbeskatningssaldoen.

Senere aktivitetssalg fra D GmbH til en uafhængig køber har derfor ikke skattemæssige konsekvenser i relation til genbeskatning efter § 15, stk. 8 i lov nr. 426 af 6. juni 2005, der henviser til ligningslovens § 33 E i lovbekendtgørelse nr. 995 af 7. oktober 2004 og lov nr. 487 af 12. juni 1996.

Indstilling

SKAT indstiller, at spørgsmål 2 bevares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.