Spørgsmål

- Vil det blive betragtet som et ulovligt anpartshaverlån, såfremt A ApS låner kr. 700.000 til B´s virksomhedsskatteordning til delvis finansiering af erhvervsejendommen, hvor driftsselskabet C ApS skal være lejer?

- Vil lånet medføre beskatning hos A og/eller B?

Svar

- Afvises.

- Ja.

Beskrivelse af de faktiske forhold

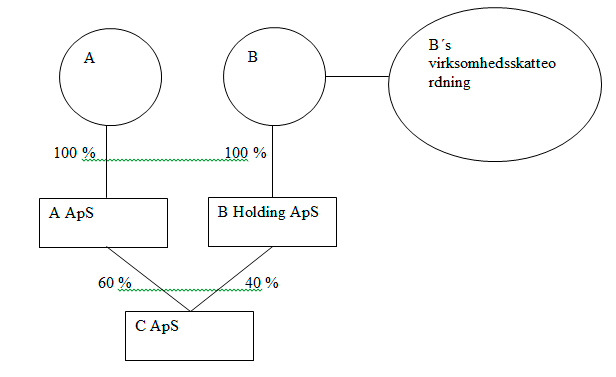

B er søn af A. I 2012 blev der gennemført et generationsskifte, og selskabsstrukturen ser nu således ud, efter at B stiftede holdingselskabet B Holding ApS, som erhvervede 40 % af kapitalen i C ApS:

I efteråret 2012 køber B en erhvervsejendom, der skal udlejes til driftsselskabet C ApS. I forbindelse med købet af ejendommen påtænkes det, at A ApS låner kr. 700.000 til B´s personligt ejede virksomhed (herefter B´s virksomhedsskatteordning) til delvis finansiering af ejendommen. Lånet etableres på markedsvilkår med en forrentning på 5 % og tilbagebetales over en periode på 10 år.

Spørgers opfattelse og begrundelse

Rådgiver bemærker, at udlånsrenten for tiden er relativ høj i bankerne ligesom der i realiteten ikke gives nogen rente af indeståender. Derfor vil lånet være en fordel for begge parter, idet A ApS vil kunne opnå en bedre placering og forrentning af sine midler, og køber af ejendommen vil kunne opnå en lavere rente end i banken.

Rådgiver har i sit høringssvar til SKATs indstilling supplerende oplyst følgende:

Det er min helt klare opfattelse, at det beskrevne lån er forretningsmæssigt begrundet, idet den planlagte konstellation bl.a. skulle imødekomme en besværlig, og nærmest umulig, godkendelse fra realkreditinstituttets side af såvel B Holding ApS som C ApS som køber.

Et alternativ var således den planlagte konstellation, hvilket imidlertid ville indebære en finansiering hos B.

Selskabet har gennem længere tid ønsket at finde et nyt lejemål, men der har været krav til størrelse og faciliteter til opbevaring af materiel mv. Den omhandlende ejendom opfyldte netop selskabets behov, og mig bekendt var ejendommen tidligere ejet af kommunen hvorfor et lejemål ikke var muligt, idet kommunens eneste ønske var at afhænde ejendommen.

Rådgiver har desuden oplyst, at selskabet til tredjemand har ydet lån, hvilket er sket som led i selskabets kapitalanbringelse og optimering af afkast, samt at det det ene af lånene efterfølgende er konverteret til en aktiepost. Som dokumentation har rådgiver fremsendt to lånedokumenter, hvoraf det fremgår, at A ApS i 2011 har overtaget C ApS´ lån til en tredjemand på 100.000 kr. og i 2012 har overtaget C ApS´ lån på 250.000 kr. til den samme tredjemand, hvilket efter rådgivers opfattelse dokumenterer, at lånet til B´s virksomhedsskatteordning er forretningsmæssigt begrundet

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at det ikke vil blive betragtet som et ulovligt anpartshaverlån, såfremt A ApS låner kr. 700.000 til B´s virksomhedsskatteordning til delvis finansiering af erhvervsejendommen, hvor driftsselskabet C ApS skal være lejer.

Lovgrundlag

Selskabslovens § 210, stk. 1:

Et kapitalselskab må ikke direkte eller indirekte stille midler til rådighed, yde lån eller stille sikkerhed for kapitalejere eller ledelsen i selskabet, jf. dog §§ 211-214. Tilsvarende gælder i forhold til kapitalejere eller ledelsen i selskabets moderselskab og i andre virksomheder end moderselskaber, der har bestemmende indflydelse over selskabet. 1. pkt. gælder også personer, der er knyttet til en person, som er omfattet af 1. eller 2. pkt. ved ægteskab, ved slægtskab i ret op- eller nedstigende linje, eller som på anden måde står den pågældende særlig nær.

Skatteforvaltningslovens § 21, stk. 1:

Enhver kan hos told- og skatteforvaltningen få et bindende svar på spørgsmål om den skattemæssige virkning for spørgeren af en disposition, når told- og skatteforvaltningen i øvrigt har kompetence til at afgøre spørgsmålet, jf. dog stk. 3. Det kan være om en disposition, som spørgeren har foretaget eller påtænker at foretage.

Begrundelse

Vurderingen af, om et anpartshaverlån er ulovligt, sker efter selskabsloven. Selskabsloven henhører under Økonomi- og Erhvervsministeriets ressortområde.

Spørgsmålet angår ikke den skattemæssige virkning af en disposition for spørger, og spørgsmålet falder derfor udenfor de rammer for bindende svar, som fremgår af skatteforvaltningslovens § 21.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Afvises".

Spørgsmål 2

Det ønskes bekræftet, at lånet ikke vil medføre beskatning hos A og/eller B.

Lovgrundlag

Ligningslovens § 16 E, stk.1:

Hvis et selskab m.v. omfattet af selskabsskattelovens § 1, stk. 1, nr. 1 eller 2, og tilsvarende selskaber m.v. hjemmehørende i udlandet direkte eller indirekte yder lån til en fysisk person, behandles lånet efter skattelovgivningens almindelige regler om hævninger uden tilbagebetalingspligt, forudsat at der mellem långiver og låntager er en forbindelse omfattet af § 2. 1. pkt. finder ikke anvendelse på lån, der ydes som led i en sædvanlig forretningsmæssig disposition, på sædvanlige lån fra pengeinstitutter eller på lån til selvfinansiering som nævnt i selskabsloven § 206, stk. 2. 1. og 2. pkt. finder tilsvarende anvendelse på sikkerhedsstillelser og på midler, der stilles til rådighed.

Ligningslovens § 2 (uddrag):

§ 2. Skattepligtige,

1) hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse,

2) der udøver en bestemmende indflydelse over juridiske personer,

3) der er koncernforbundet med en juridisk person,

4) der har et fast driftssted beliggende i udlandet,

5) der er en udenlandsk fysisk eller juridisk person med et fast driftssted i Danmark, eller

6) der er en udenlandsk fysisk eller juridisk person med kulbrintetilknyttet virksomhed omfattet af kulbrinteskattelovens § 21, stk. 1 eller 4,

skal ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår for handelsmæssige eller økonomiske transaktioner med ovennævnte parter i nr. 1-6 (kontrollerede transaktioner) i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter. Med juridiske personer i nr. 1 og stk. 3 sidestilles selskaber og foreninger m.v., der efter danske skatteregler ikke udgør et selvstændigt skattesubjekt, men hvis forhold er reguleret af selskabsretlige regler, en selskabsaftale eller en foreningsvedtægt.

Stk. 2. Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne. Ved bedømmelsen af, om den skattepligtige anses for at have bestemmende indflydelse på en juridisk person, eller om der udøves en bestemmende indflydelse over den skattepligtige af en juridisk eller fysisk person, medregnes aktier og stemmerettigheder, som indehaves af koncernforbundne selskaber, jf. stk. 3, af personlige aktionærer og deres nærtstående, jf. ligningslovens § 16 H, stk. 6, eller af en fond eller trust stiftet af moderselskabet selv eller af de nævnte koncernforbundne selskaber, nærtstående m.v. eller af fonde eller truster stiftet af disse. Tilsvarende medregnes ejerandele og stemmerettigheder, som indehaves af andre selskabsdeltagere, med hvem selskabsdeltageren har en aftale om udøvelse af fælles bestemmende indflydelse. Tilsvarende medregnes ejerandele og stemmerettigheder, som indehaves af en person omfattet af kildeskattelovens § 1 eller et dødsbo omfattet af dødsboskattelovens § 1, stk. 2, i fællesskab med nærtstående eller i fællesskab med en fond eller trust stiftet af den skattepligtige eller dennes nærtstående eller fonde eller truster stiftet af disse. Som nærtstående anses den skattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles med oprindeligt slægtskabsforhold.

Praksis

Ligningslovens § 16 E har virkning fra 14. august 2012, og der er kun offentliggjort én afgørelse om bestemmelsen:

I SKM2013.113.SR kunne Skatterådet ikke bekræfte, at selskabet, ved salg af fast ejendom til selskabets hovedaktionær, kunne medfinansiere dette med et sælgerpantebrev, uden dette omfattes af reglerne om beskatning af ulovligt anpartshaverlån, uanset sælgerpantebrevet blev ydet på normale markedsvilkår med hensyn til kontant udbetaling, lånets forrentning, afdrag og opsigelsesvilkår m.v.

Det var Skatterådets opfattelse, at der ikke var tale om en sædvanlig forretningsmæssig disposition, idet selskabet efter det oplyste ikke sædvanligvis opførte og solgte beboelsesejendomme og i den forbindelse ydede lån ved salget eller i øvrigt ydede lån til køb af fast ejendom.

Begrundelse

B ejer udlejningsejendommen i virksomhedsskatteordningen. Virksomhedsskatteordningen er ikke et selvstændigt skattesubjekt.

Hvis A´s selskab A ApS yder lån til B´s virksomhedsskatteordning, henføres lånet således skattemæssigt til B.

Den skattemæssige behandling af lånet afhænger derfor af, om B efter reglerne i ligningslovens § 2 har bestemmende indflydelse i A ApS, jf. ligningslovens § 16 E.

B er søn af A. Da børn og forældre anses for nærtstående efter ligningslovens § 2, stk. 2, anses B for at have bestemmende indflydelse på A ApS.

Egentlige lån m.m. er kun undtaget fra beskatning efter § 16 E, hvis de er sædvanlige lån ydet fra pengeinstitutter eller lån til selvfinansiering som nævnt i selskabsloven § 206, stk. 2.

Det skyldes, at egentlige lån ikke er omfattet af undtagelsen i § 16 E, 2. pkt., 1. led, om lån, der ydes "som led" i en sædvanlig forretningsmæssig disposition, da lånet er den eneste disposition. I modsat fald ville undtagelsen i § 16 E, 2. pkt., 2. led, om sædvanlige lån fra pengeinstitutter være overflødig, fordi disse lån allerede ville være omfattet af 1. led.

Det følger også af bemærkningerne til ligningslovens § 16 E, hvoraf det fremgår, at "Bestemmelsen finder ikke anvendelse på lån m.v., der ydes som led i en sædvanlig forretningsmæssig disposition. Det vil f.eks. være lån, der opstår som led i aktionærens almindelige samhandel med selskabet på sædvanlige kreditvilkår."

Da A ApS ikke er et pengeinstitut, er et lån ydet den 14. august 2012 eller senere til B´s virksomhedsskatteordning omfattet af ligningslovens § 16 E og dermed skattepligtigt for A som løn eller udbytte og som videreoverdraget gave til B, medmindre lånet ikke anses for et egentligt lån, men i stedet anses for et lån ydet som led i en sædvanlig forretningsmæssig disposition.

Lån ydet som led i en sædvanlig forretningsmæssig disposition vil f.eks. være lån, der opstår som led i aktionærens almindelige samhandel med selskabet på sædvanlige kreditvilkår, jf. bemærkningerne til ligningslovens § 16 E.

Det er SKATs opfattelse, at A ApS´ lån til B´s virksomhedsskatteordning ikke ydes som led i en disposition. Der foreligger således ikke en disposition, som lånet knytter sig til.

En mulig indgåelse af en lejeaftale er ikke en disposition som omhandlet i loven.

Det er i øvrigt SKATs opfattelse, at lånet fra A ApS er skattepligtigt, uanset om lånet kan anses for at være ydet som led i indgåelsen af lejekontrakten.

Praksis vedrørende selskabslovens regler om ulovlige aktionærlån vil være vejledende ved fortolkningen af ligningslovens § 16 E uden at det nødvendigvis medfører, at fortolkningen af bestemmelserne altid vil være ens. Det følger af bilag 14 til L199 om ligningslovens § 16 E.

I Erhvervsankenævnets kendelse af 28. januar 2013, j.nr. 2012-0026400, om lån til aktionærens personligt ejede virksomhed, udtalte ankenævnet:

"Det fremgår af årsrapporten for 2010 for selskabet A A/S, at selskabet havde ydet et lån på 82.253 t.kr. til K v/B. B var ved ydelsen af lånet kapitalejer og ledelsesmedlem.

Klager har om baggrunden for ydelsen af det omhandlede lån blandt andet oplyst, at det var nødvendigt for at sikre K v/Bs fortsatte drift i 2008, og at det blev vurderet, at såfremt K v/B ikke kunne fortsætte driften, ville det betyde, at A A/S ville have stor risiko for at få opsagt sine lån og kreditter. Klager har endvidere oplyst, at B i 2008 personligt tilførte K v/B 34 mio. kr., og at der ikke er overført midler fra K v/B til Bs private økonomi.

Erhvervsankenævnet finder - uanset klagers oplysninger om baggrunden for ydelsen af lånet - at lånet ikke er ydet som led i en sædvanlig forretningsmæssig disposition, jf. selskabslovens § 212. Erhvervsankenævnet har herved navnlig lagt vægt på, at der efter det oplyste ikke er tale om, at A A/S har indgået tilsvarende transaktioner med uafhængige tredjemænd, og at det endvidere må lægges til grund, at selskabet ikke ville foretage tilsvarende transaktioner med uafhængige tredjemænd."

Erhvervsankenævnet anså således ikke selskabets lån til aktionærens personligt ejede virksomhed for at være ydet som led i en sædvanlig forretningsmæssig disposition.

Det er tilsvarende SKATs opfattelse, at A ApS´ lån til sit datterselskabs kommende udlejers køb af udlejningsejendommen som udgangspunkt ikke kan anses for ydet som led i en sædvanlig forretningsmæssig disposition.

Rådgiver oplyser, at lånet vil være en fordel for begge parter, idet A ApS vil kunne opnå en bedre placering og forrentning af sine midler, og køber af ejendommen vil kunne opnå en lavere rente end i banken. Rådgiver har desuden oplyst, at A ApS i 2011 og 2012 har overtaget to lån fra C ApS som led i selskabets kapitalanbringelse og optimering af afkast.

Det fremgår imidlertid af bemærkningerne til ligningslovens § 16 E, at "Efter den foreslåede § 16 E, stk. 1, skal der ske beskatning i de tilfælde, hvor et selskab direkte eller indirekte stiller midler til rådighed for, yder lån til eller stiller sikkerhed for en fysisk eller juridisk person, der har den i ligningslovens § 2 nævnte forbindelse til selskabet. Det gælder, uanset om lånet m.v. sker på markedsvilkår, og uanset om der stilles betryggende sikkerhed for lånet."

Det forhold, at A ApS ønsker at yde lånet på sædvanlige vilkår og herved opnå en forrentning, der er bedre end indlånsrenten, kan således ikke i sig selv begrunde, at lånet anses for ydet som led i en sædvanlig forrentningsmæssig disposition, idet lånet også skal være ydet som led i en sædvanlig forretningsmæssig disposition for selskabet.

Til rådgivers høringssvar om, at konstruktionen skal imødekomme en besværlig, og nærmest umulig, godkendelse fra realkreditinstituttets side af såvel B Holding ApS som C ApS som køber m.m., bemærker SKAT, at det ikke herved er godtgjort, at A ApS må antages også at ville have ydet lån til en uafhængig kommende udlejer.

SKAT finder derfor ikke, at lånet kan anses for ydet som led i en sædvanlig forretningsmæssig disposition.

Indstilling

SKAT indstiller, at spørgsmål 2 bevares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.