Spørgsmål

1. Kan indgangsværdien af anparterne i A Holding ApS ved A´s tilbageflytning til Danmark den 1. februar 2013 opgøres til kr. 42.190.000?

2. Hvis spørgsmål 1 besvares med "nej", ønskes oplyst, om kursværdien ved tilflytning foreløbigt kan opgøres til kr. 64.800.000, baseret på årsrapport pr. 30. september 2012, jf. den af revisor beregnede værdi ifølge alternativ 1, bilag 3, således at denne reguleres for faktiske resultater i den 3-årige budgetperiode og dermed først endeligt fastsættes på grundlag af resultaterne for perioden 1. oktober 2012 til 30. september 2015? Besvares spørgsmål 1 og 2 med nej, ønskes oplyst hvad værdien er ved tilflytning 1. februar 2013.

3. Kan SKAT bekræfte, at den, jf. spørgsmål 1-2 opgjorte indgangsværdi af anparter i A Holding ApS indgår som skattemæssig anskaffelsessum ved opgørelse af skattepligtig avance ved et muligt salg af anparterne i A Holding ApS til et af A kontant nystiftet selskab, der mod vederlag erhverver alle anparterne i A Holding ApS, hvis overdragelse sker, efter at A er flyttet til Danmark?

3a. Kan SKAT bekræfte, at den, jf. spørgsmål 1 opgjorte indgangsværdi af anparter i A Holding ApS tillige udgør handelsværdi ved overdragelse til det i spørgsmål 3 nævnte nystiftede selskab, hvis overdragelse til selskabet sker som planlagt den 1. september 2013? Hvis spørgsmålet ikke kan besvares bekræftende, ønskes oplyst hvad handelsværdien er på overdragelsestidspunktet den 1. september 2013.

4. Kan SKAT bekræfte, at A udover af renteindtægter ifølge gældsbrev samt af en eventuel skattepligtig avance, jf. spørgsmål 3, ikke beskattes af noget beløb som følge af, at et af ham nystiftet selskab erhverver anparterne i A Holding ApS mod vederlag delvis berigtiget kontant, delvis berigtiget i form af gældsbrev på anfordringsvilkår, som det nye selskab vil afvikle enten via optagelse af lån i pengeinstitut eller i kraft af skattefri udbytter, som det nystiftede selskab løbende vil få udloddet fra sine datterselskaber?

Det forudsættes herved, at gældsbrevets rentesats fastsættes svarende til markedsrenten på tidspunktet for gældsbrevets stiftelse.

5. Kan SKAT bekræfte, at A frem til det forventede tidspunkt for flytning til Danmark primo februar 2013 fortsat alene er begrænset skattepligtig til Danmark, uanset, at han på grund af sygdom i nær familie vil opholde sig her i landet fra 1. halvdel af november til udgangen af december 2012?

Svar

1. Nej.

2. Nej. Værdien ved tilflytning den 1. februar 2013 var kr. 29.300.000.

3. Ja.

3a. Nej. Se indstilling og begrundelse.

4. Ja.

5. Ja.

Beskrivelse af de faktiske forhold

A flyttede fra Danmark til X-Land pr. 31. december 2000, hvor hans ubegrænsede skattepligt til Danmark ophørte. I perioden fra 1. januar 2001 til 1. september 2004 var han begrænset skattepligtig til Danmark af en ejendom beliggende i Danmark. Den begrænsede skattepligt bortfaldt i forbindelse med salg af ejendommen.

A har gennem adskillige år haft bopæl på den nuværende adresse i Y-Land, således at han er skattemæssigt hjemmehørende i Y-Land. Han er ansat som direktør i A-koncernens selskab i X-Land, hvor han indkomstbeskattes af sine lønindtægter.

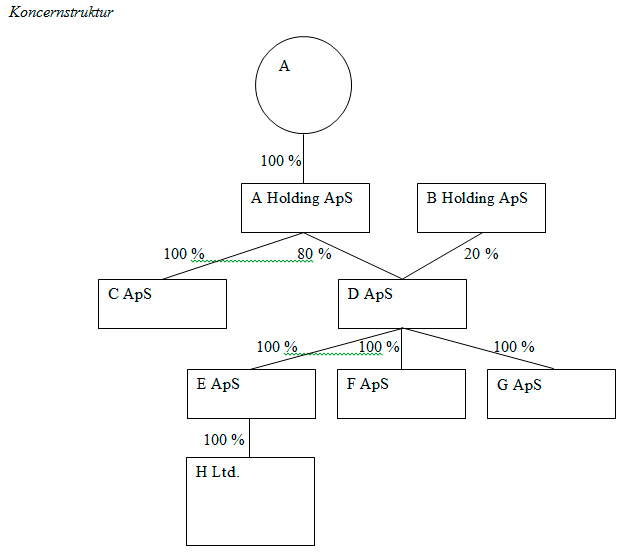

A er eneanpartshaver i A Holding ApS. Da han flyttede fra Danmark ultimo 2000, blev der foretaget fraflytterbeskatning af anparterne, og han indbetalte skatten af den beregnede, men ikke realiserede fortjeneste. A ejer fortsat alle anparter i selskabet, og der skal derfor foretages en opgørelse af indgangsværdi ved tilbageflytning til Danmark, jf. aktieavancebeskatningsloven § 37.

A har pr. 1. juni 2010 købt en ejendom i Danmark. SKAT har i 2010 afgivet bindende svar om, at hans erhvervelse af ejendommen ikke udløser fuld skattepligt til Danmark. Ejendommen blev købt til nedrivning, og et nyt hus er under opførelse, men byggeriet forventes først færdigt til indflytning omkring 1. marts 2013.

A har tilbragt sommerferien i Danmark i 2012 og har på grund af sin fars sygdom planlagt at tilbringe en del af november og hele december måned her i landet. Ophold her i landet vil således være udløst af de private forhold, og han vil udføre arbejde her for sine selskaber i Y-Land og X-Land i perioden, ligesom han fortsat er ansat i disse frem til sin planlagte flytning til Danmark primo februar 2013.

Da A´s ejendom i Danmark ikke er klar til indflytning før tidligst omkring 1. marts 2013, har A ikke bolig til rådighed her i landet før dette tidspunkt. Ligesom ved tidligere ophold lejer han på midlertidig basis en hotellejlighed fra november og frem til årsskiftet, hvor han rejser tilbage til Y-Land.

A har oplyst, at han uanset det planlagte ophold her i landet sidst på året, ikke vil have opholdt sig her i landet i 180 dage i løbet af 2012.

A rejser tilbage til Y-Land, hvor han vil arbejde og opholde sig frem til 1. halvdel af februar 2013. A har haft den overordnede ledelse vedrørende produktionen hos lokale fabrikanter, som har været væsentlige for indtjeningen i A-koncernen. Der er nu ansat en ny medarbejder i selskabet i X-Land, som skal overtage en del af dette arbejde fra A og dermed muliggør, at han frigøres for en del af de forpligtelser i relation til produktionen i Y-Land. Denne indkøring foregår frem til A flytter til Danmark primo februar 2013, men han vil dog fortsat indtil videre være involveret i disse aktiviteter.

Planen er, at A efter sin tilflytning til Danmark primo februar 2013 vil koncentrere sig mere om at udbygge aktiviteterne på det europæiske marked, dog fortsat baseret på produktion i Y-Land.

Da ejendommen i Danmark ikke forventes at stå færdig før omkring 1. marts 2013, vil tilflytning ske før ejendommen er indflytningsklar. A planlægger at bo enten i hotellejlighed eller hvis opholdet kun bliver af kortere varighed hos familie i perioden frem til ejendommen er klar til ibrugtagning.

A Holding ApS ejer alle anparter i ejendomsselskabet C ApS og 80 % af D ApS med datterselskaber. De øvrige 20 % ejes af en uafhængig medanpartshaver.

I forbindelse med sin tilflytning, planlægger A en ændret ejerstruktur, idet han udover aktiviteterne i A Holding ApS har oparbejdet aktiviteter i Y-Land, som hidtil har været drevet som personlig virksomhed. Den fremtidige struktur for disse aktiviteter med tilknyttede rettigheder ligger endnu ikke fast. Foreløbig er planen, at inden flytningen fra Y-Land overdrages aktiviteterne til et selskab ejet af A og med hjemsted i Y-Land. Dette selskab vil have en lokal ledelse, der varetager den overordnede styring af disse aktiviteter, hvor der er ca. 10 ansatte. Det er allerede i dag en manager i Y-Land, der har den daglige ledelse af aktiviteterne.

Når den fremtidige struktur i Y-Land er kommet på plads, forventer A at etablere et nyt selskab, der skal være moderselskab for såvel selskabet i Y-Land som for A Holding ApS. Struktur med et nyt fælles dansk holdingselskab forventes først gennemført efter hans tilflytning til Danmark.

Der vil efterfølgende blive fremsendt en særskilt anmodning om bindende svar for opgørelse af indgangsværdi af selskabet i Y-Land. Virksomheden har afholdt omkostninger til udvikling og patentering, som A har store forventninger til.

Spørgers opfattelse og begrundelse

Indgangsværdi på anparterne i A Holding ApS

A ønsker gennem det bindende svar at få fastlagt retningslinjerne for opgørelse af markedskursen af anparterne i A Holding ApS inklusive goodwill, dvs. indgangsværdi, ved tilbageflytning, jf. kildeskattelovens § 9, stk. 1.

Denne indgangsværdi vil tillige være skattemæssig anskaffelsessum ved avanceopgørelsen i forbindelse med en mulig omstrukturering efter A´s tilflytning primo februar 2013.

Selskabets revisor har til brug for denne anmodning om bindende svar udarbejdet et notat om værdiansættelse af anparterne i A Holding ApS. Revisor har endvidere udarbejdet brev af 17. januar 2013 med supplerende oplysninger til den foretagne værdiansættelse.

Som anført af revisor er der relativt store usikkerheder forbundet med en værdiansættelse af anparterne, hvorfor der peges på to mulige modeller.

Udgangspunktet for beregning af kursværdien er i såvel model A som B de regnskabsmæssige værdier opgjort pr. 30. september 2012. Det fremgår af revisors brev af 17. januar 2013, at værdiansættelsen ved tilflytning er beregnet uden korrektion for resultat fra 1. oktober 2012 til 1. februar 2013 som følge af de usikkerheder, der har været ved værdiansættelsen, jf. en skønsmæssig reduktion af egenkapitalen pr. 30. september 2012 med 50 %.

Model B

Ifølge den foreslåede model B, jf. spørgsmål 1, fastsættes en skønsmæssig værdi af anparterne på tilflytningstidspunktet.

Denne model tager ligesom model A udgangspunkt i DCF modellen, men på grund af de omtalte usikkerheder, skønnes værdien alene at svare til halvdelen af merværdien i model A i forhold til den opgjorte indre værdi pr. 30. september 2011 (som skal reguleres for resultat pr. 30. september 2012).

Model B anslår på dette grundlag en foreløbig værdi af anparterne til kr. 43,1 mio. pr. 1. november 2012. Til denne værdi, som den foreligger reguleret med resultat pr. 30. september 2012 skal ifølge administrativ praksis lægges nettoindtjening frem til dato for indtræden af fuld skattepligt, jf. hertil spørgsmål 5.

A ser gerne den foreslåede model B anvendt, da indgangsværdien herved er kendt på tilflytningstidspunktet og dermed også kan lægges til grund ved overvejelserne om at gennemføre en ny struktur med et nystiftet fælles holdingselskab for såvel A-koncernens aktiviteter som aktiviteterne i Y-Land.

Model A

Model A indeholder alene en foreløbig værdiansættelse til kr. 61,9 mio. baseret på forventningerne i budgetperioden. Den endelige kursværdi fastsættes først, når regnskabet pr. 30. september 2015 foreligger. Den endelige værdi kan dermed afhængig af de efterfølgende realiserede resultater blive enten højere eller lavere end denne foreløbige værdi.

Fremgangsmåden harmonerer ikke med, at værdi af anparterne i A Holding ApS skal fastsættes på det tidspunkt, hvor A flytter til Danmark og bliver fuldt skattepligtig, ligesom det vil være en ulempe i relation til de planlagte ændringer i koncernstruktur. Model A skal dermed alene ses som et muligt alternativ til den ifølge model B skønnede kurs, der er behæftet med en vis usikkerhed, som beregningen dog tager betydelig højde for ved nedslaget på 50 % af beregnet merværdi.

Ny selskabsstruktur

Som anført forventer A at gennemføre en ny selskabsstruktur, der indebærer en overdragelse af anparterne i A Holding ApS til et af ham nystiftet selskab, der udelukkende skal være fælles holdingselskab, således at alle driftsaktiviteter, herunder udlejning af fast ejendom, vil være placeret i underliggende datterselskaber.

Denne struktur forventedes på tidspunktet for indgivelsen af anmodningen om bindende svar at kunne gennemføres relativt kort efter A´s flytning til Danmark, således at der ikke ville blive realiseret nogen væsentlig avance/tab til beskatning i forhold til indgangsværdien. I det omfang der indgik væsentlig flere ordrer til selskaberne end forventet ved tilflytningen, ville der fremkomme en avance til beskatning som aktieindkomst. Spørgsmål 3 har således som forudsætning, at overdragelse af anparter sker til handelsværdi på overdragelsestidspunktet.

Da værdiansættelse af anparterne imidlertid har været genstand for detaljerede drøftelser med SKAT og indgangsværdien derfor først forelå ultimo juni 2013, ønskes ved spørgsmål 3a SKATs bekræftelse af, at handelsværdien ved en planlagt overdragelse den 1. september 2013 fortsat svarer til indgangsværdien på trods af den mellemliggende periode af 7 måneder.

Spørgsmål 4 skal bekræfte, at A ikke beskattes af noget beløb udover af eventuel avance på anparterne og af renteindtægter på anfordringsgældsbrevet ved at overdrage anparterne på de anførte vilkår til et nystiftet selskab.

Da gældsbrevet vil være på anfordringsvilkår og dermed har kurs 100, og da gældsbrevets pålydende med tillæg af den kontant betalte købesum forudsættes at svare til handelsværdien på overdragelsestidspunktet, er det min opfattelse, at der ikke er yderligere beløb til beskatning. I denne forbindelse henvises tillige til, at der ved behandling af L 199 A - Forslag til lov om ændring af ligningsloven m.fl. (Beskatning af aktionærlån, m.v.) skete en præcisering af, at den foreslåede bestemmelse om personlig indkomstbeskatning af aktionærlån, jf. ligningsloven § 16 E, alene omfatter lån, der ydes direkte til den fysiske person, der har væsentlig indflydelse på det långivende selskab, jf. ligningsloven § 2. Da det i den foreliggende situation er A, der sælger sine personligt ejede anparter til et helejet selskab delvis mod udstedelse af gældsbrev på anfordringsvilkår, er det denne, der yder kredit til det købende selskab. Bestemmelsen ses således ikke at medføre beskatning af nogen del af vederlaget ved en gennemførelse af den beskrevne ny struktur.

L 199 A blev vedtaget den 13. september 2012.

Det bemærkes endvidere, at regeringen den 3. oktober 2012 har fremsat lovforslag L10, der tilsigter beskatning af visse vederlag ved interne omstruktureringer i koncerner. Da lovforslaget alene indfører en beskatning af vederlag for personer, der er begrænset skattepligtige, jf. kildeskattelovens § 2, og den forventede omstrukturering som anført først vil blive gennemført, når A er flyttet til Danmark, ses lovforslaget i sin nuværende form ikke at medføre beskatning udover den beskatning af aktieavance, der sker i henhold til aktieavancebeskatningslovens § 7, jf. § 12.

Dato for indtræden af fuld skattepligt

Ved spørgsmål 5 ønskes bekræftet, at A ikke bliver fuld skattepligtig som følge af sit ophold i Danmark i 2012. A har ikke bolig til rådighed før ejendommen i Danmark er indflytningsklar, hvilket som anført tidligst forventes primo marts 2013. Der henvises til tidligere indhentet bindende svar af 5. oktober 2010.

Uanset en person ikke har bopæl her i landet, vil fuld skattepligt indtræde, hvis en person har opholdt sig her i et tidsrum af mindst 6 måneder, heri medregnet kortvarige ophold i udlandet på grund af ferie eller lignende.

Som beskrevet ovenfor, vil A fastholde sin bopæl i Y-Land frem til primo februar 2013, og han vil fortsat arbejde for sine selskaber i Y-Land hhv. X-Land med styring af produktion m.v. og indkøring af en ny medarbejder, der skal overtage størstedelen af disse styringsopgaver.

På denne baggrund er det min opfattelse, at A´s ophold her i landet i november/december 2012 vil være afbrudt ved udrejsen ved årsskiftet, hvor han rejser tilbage til Y-Land og udfører arbejde for såvel selskabet i X-Land som selskabet i Y-Land. Opholdet har dermed ikke karakter af et kortvarigt ophold i udlandet på grund af ferie eller lignende.

Dette indebærer, at opholdet her i landet afbrydes ved tilbagerejse til Y-Land, således at en opgørelse efter 180-dages-reglen starter ved tilflytning primo februar 2013. Som følge af den forventede opnåelse af bopæl umiddelbart herefter primo marts 2013, vil fuld skattepligt indtræde allerede fra tilflytningsdatoen primo februar 2013, selvom bopæl først erhverves senere.

Der henvises i denne forbindelse til Højesterets dom SKM 2009.30.HR, hvor en person blev anset for at have begyndt et sammenhængende ophold i Danmark, selvom der efterfølgende forelå et ganske kortvarigt ophold i udlandet for at ordne praktiske ting af privat karakter i anledning af flytning her til landet.

Det er min opfattelse, at A´s fortsatte arbejde for selskaberne i X-Land og Y-Land frem til tilbageflytning til Danmark ikke på tilsvarende måde er af privat karakter, således at de faktiske forhold adskiller sig fra forholdene i den refererede Højesteretsdom. Det er således fast antaget i praksis, at ophold i Danmark jf. kildeskattelovens § 7 anses at foreligge, når der er tale om løbende varetagelse af indtægtsgivende hverv, hvilket netop er formålet med A´s ophold og opretholdelse af bopæl i Y-Land frem til opgivelsen af bopæl primo februar og flytning til Danmark.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at indgangsværdien af anparterne i A Holding ApS ved A´s tilbageflytning til Danmark den 1. februar 2013 kan opgøres til kr. 42.190.000.

Begrundelse

SKATs videns- og kompetencecenter på transfer pricing- og værdiansættelsesområdet inden for Store Selskaber har efter drøftelser med rådgiver vurderet, at værdien af anparterne i A Holding ApS ved A´s tilbageflytning til Danmark den 1. februar 2013 kan opgøres til kr. 29.300.000.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Nej".

Spørgsmål 2

Hvis spørgsmål 1 besvares med "nej", ønskes det bekræftet, at kursværdien ved tilflytning foreløbigt kan opgøres til kr. 64,8 mio., baseret på årsrapport pr. 30. september 2012, jf. den af revisor beregnede værdi ifølge alternativ 1, bilag 3, således at denne reguleres for faktiske resultater i den 3-årige budgetperiode og dermed først endeligt fastsættes på grundlag af resultaterne for perioden 1. oktober 2012 til 30. september 2015?

Besvares spørgsmål 1 og 2 med nej, ønskes oplyst hvad værdien er ved tilflytning 1. februar 2013.

Begrundelse

Se begrundelsen under besvarelsen af spørgsmål 1.

Indstilling

SKAT indstiller, at spørgsmål 2 besvares med " Nej. Værdien ved tilflytning den 1. februar 2013 var kr. 29.300.000."

Spørgsmål 3

Det ønskes bekræftet, at den, jf. spørgsmål 1-2 opgjorte indgangsværdi af anparter i A Holding ApS indgår som skattemæssig anskaffelsessum ved opgørelse af skattepligtig avance ved et muligt salg af anparterne i A Holding ApS til et af A kontant nystiftet selskab, der mod vederlag erhverver alle anparterne i A Holding ApS, hvis overdragelse sker, efter at A er flyttet til Danmark.

Lovgrundlag

Aktieavancebeskatningslovens § 37 (uddrag):

Aktier, som ikke i forvejen er omfattet af dansk beskatning, anses for anskaffet på det faktiske anskaffelsestidspunkt til handelsværdien på tilflytningstidspunktet, jf. selskabsskattelovens § 4 A og kildeskattelovens § 9.

Praksis

SKM2011.595.ØLR: Beskatning ved salg af investeringsforeningsbeviser var sket på grundlag af forskellen mellem handelsværdien på tidspunktet for indtræden af fuld skattepligt til Danmark (tilflytningstidspunktet) og afståelsessummen, selv om den faktiske anskaffelsessum var højere end handelsværdien på tilflytningstidspunktet. Beskatningen ansås for at være i overensstemmelse med aktieavancebeskatningslovens § 37, jf. kildeskattelovens § 9.

Begrundelse

A flyttede fra Danmark ultimo 2000. På det tidspunkt blev der foretaget fraflytterbeskatning af anparterne, og han indbetalte skatten af den beregnede, men ikke realiserede fortjeneste.

På tilflytningstidspunktet er der således ikke en henstandssaldo, der medfører nedsættelse af handelsværdien af aktierne ved tilbageflytning, jf. aktieavancebeskatningslovens § 39B, stk. 1. Der er derfor heller ikke et nettotab ved fraflytningen, der medfører en forhøjelse af handelsværdien af aktierne ved tilbageflytningen, jf. aktieavancebeskatningslovens § 39B, stk. 5.

A´s anparter i A Holding ApS ved hans flytning til Danmark primo februar 2013 anses herefter for anskaffet på det faktiske anskaffelsestidspunkt til handelsværdien på tilflytningstidspunktet som opgjort i besvarelsen af spørgsmål 1 og 2, jf. aktieavancebeskatningslovens § 37.

Indstilling

SKAT indstiller, at spørgsmål 3 bevares med "Ja".

Spørgsmål 3a

Det ønskes bekræftet, at den, jf. spørgsmål 1 opgjorte indgangsværdi af anparter i A Holding ApS tillige udgør handelsværdi ved overdragelse til det i spørgsmål 3 nævnte nystiftede selskab, hvis overdragelse til selskabet sker som planlagt den 1. september 2013.

Hvis spørgsmålet ikke kan besvares bekræftende, ønskes oplyst hvad handelsværdien er på overdragelsestidspunktet den 1. september 2013.

Begrundelse

SKATs videns- og kompetencecenter på transfer pricing- og værdiansættelses-området inden for Store Selskaber har efter drøftelser med rådgiver vurderet, at værdien af anparterne i A Holding ApS ved A´s overdragelse af anparterne til et nystiftet selskab den 1. september 2013 kan opgøres til kr. 31.000.000 under forudsætning af, at der i perioden 1. februar 2013 til 1. september 2013 ikke udbetales udbytter eller indtræffer begivenheder, der væsentligt påvirker værdien af anparterne.

Indstilling

SKAT indstiller, at spørgsmål 3a bevares med "Nej. Se indstilling og begrundelse."

Spørgsmål 4

Det ønskes bekræftet, at A udover af renteindtægter ifølge gældsbrev samt af en eventuel skattepligtig avance, jf. spørgsmål 3, ikke beskattes af noget beløb som følge af, at et af ham nystiftet selskab erhverver anparterne i A Holding ApS mod vederlag delvis berigtiget kontant, delvis berigtiget i form af gældsbrev på anfordringsvilkår, som det nye selskab vil afvikle enten via optagelse af lån i pengeinstitut eller i kraft af skattefri udbytter, som det nystiftede selskab løbende vil få udloddet fra sine datterselskaber. Det forudsættes herved, at gældsbrevets rentesats fastsættes svarende til markedsrenten på tidspunktet for gældsbrevets stiftelse.

Lovgrundlag

Ligningslovens § 2 (uddrag):

Skattepligtige,

1) hvorover fysiske eller juridiske personer udøver en bestemmende indflydelse,

2) der udøver en bestemmende indflydelse over juridiske personer,

3)...

4)...

5)...

6)...

skal ved opgørelsen af den skatte- eller udlodningspligtige indkomst anvende priser og vilkår for handelsmæssige eller økonomiske transaktioner med ovennævnte parter i nr. 1-6 (kontrollerede transaktioner) i overensstemmelse med, hvad der kunne være opnået, hvis transaktionerne var afsluttet mellem uafhængige parter.

Praksis

TfS 1988, 230 (svar fra Skatteministeren på spørgsmål om lån i familieforhold):

"Spørgsmålet drejer sig først og fremmest om, hvorvidt lån, der ydes fra forældre til børn, er gaveafgiftspligtige efter arve- og gaveafgiftsloven, jf. lovbekendtgørelse nr. 62 af 6/2 1987.

I denne anledning kan oplyses, at efter praksis er rentefri eller lavt forrentede lån, der ydes fra forældre til børn imod et uopsigeligt gældsbrev, en afgiftspligtig gave for så vidt angår den del af lånebeløbet, der udgør forskellen mellem det nominelle beløb og gældsbrevets kursværdi. Hvis gældsbrevet imidlertid udformes som et anfordringstilgodehavende, ansættes det til kurs 100, og en lav eller slet ingen forrentning af gælden anses derfor ikke for at være en afgiftspligtig gave."

Det er om indkomstskattepligtige gaver anført i Den Juridiske Vejledning, C.A.6.1.7 Rentefri eller lavt forrentede lån, at:

"Anfordringslån medfører hverken indkomstskattepligt eller gaveafgiftspligt for låntageren."

Begrundelse

Rådgiver anfører, at "Da gældsbrevet vil være på anfordringsvilkår og dermed har kurs 100...".

Lån på anfordringsvilkår mellem en hovedaktionær og hans selskab ansættes ikke nødvendigvis til kurs 100. Der skal foretages en konkret vurdering, jf. ligningslovens § 2.

Det fremgår af Den Juridiske Vejledning, C.B.3.7 Fiksering af ydelser mellem hovedaktionæren og selskabet, at:

"Hvis en hovedaktionær låner penge ud til sit selskab skal der betales en sædvanlig markedsrente. Se LL § 2, stk. 1. Markedsrenten er den rente, som to uafhængige parter ville have fastsat i et tilsvarende låneforhold."

Hvis lånets rente og øvrige vilkår fastsættes i overensstemmelse med, hvad to uafhængige parter ville have fastsat i et tilsvarende låneforhold, beskattes A derfor ikke udover af renteindtægter ifølge gældsbrevet samt af en eventuel skattepligtig avance, jf. spørgsmål 3, som følge af overdragelsen af anparterne samt stiftelsen og afviklingen af gældsbrevet.

Lånets rente skal f.eks. alt andet lige være højere, jo større en andel af overdragelsessummen der skal finansieres med gældsbrevet og jo mere selskabets fremtidige afdrag på gældsbrevet afhænger af udlodninger af overskud fra driftsselskaberne. Se nærmere om rentefastsættelsen i Den Juridiske Vejledning, afsnit C.D.11.2.6 Armslængdeprincippet i relation til finansielle transaktioner.

Gældsbrevet er ikke omfattet af ligningslovens § 16 E om aktionærlån, da ligningslovens § 16 E kun omhandler lån fra selskabet til aktionæren.

Indstilling

SKAT indstiller, at spørgsmål 4 besvares med "Ja".

Spørgsmål 5

Det ønskes bekræftet, at spørger frem til det forventede tidspunkt for flytning til Danmark primo februar 2013 fortsat alene er begrænset skattepligtig til Danmark, uanset at han på grund af sygdom i nær familie vil opholde sig her i landet fra 1. halvdel af november 2012 til udgangen af december 2012.

Lovgrundlag

Kildeskattelovens § 1, stk.1 (uddrag):

Pligt til at svare indkomstskat til staten i overensstemmelse med reglerne i denne lov påhviler:

- personer, der har bopæl her i landet,

- personer, der uden at have bopæl her i landet opholder sig her i et tidsrum af mindst 6 måneder, heri medregnet kortvarige ophold i udlandet på grund af ferie eller lignende

Kildeskattelovens 7, stk. 1:

For en person, der erhverver bopæl her i landet uden samtidig at tage ophold her, indtræder skattepligt i henhold til bestemmelsen i § 1, nr. 1, først, når han tager ophold her i landet. Som sådant ophold anses ikke kortvarigt ophold her i landet på grund af ferie eller lignende.

Kildeskattelovens § 8, stk. 1:

For de i § 1, nr. 2, nævnte personer indtræder skattepligten fra begyndelsen af det ophold her i landet, der begrunder skattepligten.

Praksis

LSRM1983.157.SR: Landsskatteretten fandt, at bestemmelserne i kildeskattelovens § 1, stk. 1, nr. 1, og § 1, stk. 1, nr. 3 (nu nr. 2), skulle bedømmes i sammenhæng. Når den skattepligtige tog bopæl her i landet fra 1. oktober 1973, måtte den efterfølgende tid medregnes ved bedømmelsen af, om den pågældende tidligere på året havde taget ophold af mindst 6 måneders varighed.

Begrundelse:

Personer er fuldt skattepligtige, når de har bopæl her i landet, jf. kildeskattelovens § 1, stk. 1, nr. 1. I praksis vil skattepligten efter bopælskriteriet være afhængig af, om personen har rådighed over en helårsbolig her i landet. Udgangspunktet er, at en sådan rådighed vil være en nødvendig og samtidig en tilstrækkelig betingelse for at statuere bopæl.

Rådighed over helårsbolig forudsætter en rådighed af en vis tidsmæssig udstrækning. Er en persons rådighed ganske kortvarig, fx under 1-2 måneder, vil den pågældende efter omstændighederne ikke anses for at have erhvervet bopæl her i landet. Afgørelsen heraf vil bero på en vurdering af de konkrete omstændigheder. SKAT finder ikke, at den af spørger lejede hotellejlighed i Danmark udgør en bopæl, da den kun er lejet for få måneder (november og december 2012).

Spørger erhvervede den 1. juni 2010 ejendommen i Danmark. SKAT afgav i 2010 bindende svar til spørger. Det fremgik heraf, at det var SKATs opfattelse, at der ikke indtrådte fuld skattepligt for spørger pr. 1. juni 2010 i forbindelse med købet af ejendommen, idet han ikke fik rådighed over en helårsbolig.

SKAT lagde vægt på, at ejendommen ikke kunne betragtes som en anvendelig helårsbolig på købstidspunktet, da den var nedslidt såvel indvendig som udvendig.

Spørger har efterfølgende revet den oprindelige bygning ned og påbegyndt byggeri af et nyt hus på grunden. Huset er ikke indflytningsklart før primo marts 2013. Det er således ikke muligt at bo i huset før denne dato. SKAT finder derfor, at spørger ikke har rådighed over en helårsbolig her i landet før primo marts 2013. Bopælsreglen i kildeskattelovens § 1, stk. 1, nr. 1, kan derfor ikke anvendes før primo marts 2013.

For personer, der bor i udlandet, og som erhverver bolig i Danmark, indtræder skattepligten først, når den pågældende tager ophold her i landet. Se kildeskattelovens § 7, stk. 1.

SKAT har lagt til grund, at spørger vil flytte ind i sit nybyggede hus, så snart det kan lade sig gøre, det vil sige primo marts 2013. Herved tager han ophold i Danmark. Dette indebærer i sig selv, at han bliver fuldt skattepligtig til Danmark fra primo marts 2013, jf. kildeskattelovens § 1, stk. 1 nr. 1, jf. kildeskattelovens § 7.

Det må tillige overvejes, om spørgers fulde skattepligt indtræder på et tidligere tidspunkt end primo marts 2013 efter opholdsreglen i kildeskattelovens § 1, stk. 1, nr. 2. Personer, der ikke har bopæl her i landet, bliver fuldt skattepligtige, når de opholder sig her i et tidsrum af mindst 6 måneder, heri medregnet kortvarige ophold i udlandet på grund af ferie eller lignende.

Skattepligten indtræder ved et sammenhængende ophold på 6 måneder. I 6-månedersopholdet medregnes kortvarige ophold i udlandet på grund af ferie eller lignende.

Tager den pågældende arbejde under opholdet i udlandet afbrydes 6-månedersopholdet efter kildeskattelovens § 1, stk. 1, nr. 2.

Hvis en person opholder sig her i landet ud over de 6 måneder, så indtræder skattepligten fra begyndelsen af 6 måneders opholdet, jf. kildeskattelovens § 8, stk. 1.

I tilfælde, hvor det ikke allerede fra opholdets begyndelse her i landet er sikkert, at opholdet kommer til at strække sig over mindst 6 måneder, foretages beskatningen indtil videre efter reglerne i kildeskattelovens § 2 om begrænset skattepligtige. Først når det viser sig, at opholdet bliver udstrakt, eller har strakt sig over mindst 6 måneder, foretages beskatningen med virkning fra opholdets begyndelse efter reglerne for fuldt skattepligtige personer.

Spørger havde et ophold i Danmark i sommerferien 2012. Dette blev imidlertid afbrudt ved, at han efter sommerferien tog til Y-Land for at bo og arbejde. Opholdet i Y-Land havde dermed ikke karakter af et kortvarigt ophold i udlandet på grund af ferie eller lignende. Det pågældende ophold i Danmark varede således mindre end 6 måneder og udløste dermed ikke fuld skattepligt.

Spørger påbegyndte et nyt ophold i Danmark den 1. november 2012. Dette ophold blev afbrudt ca. 1. januar 2013, hvor han tog til Y-Land igen for at bo og arbejde. Dette ophold i Y-Land havde dermed heller ikke karakter af et kortvarigt ophold i udlandet på grund af ferie eller lignende. Det pågældende ophold i Danmark varede således mindre end 6 måneder og udløste dermed ikke fuld skattepligt.

SKAT finder, at spørgers fulde skattepligt til Danmark som følge af opholdsreglen vil indtræde primo februar 2013, hvor han må anses for at have påbegyndt et sammenhængende ophold i Danmark i et tidsrum af mindst 6 måneder, dette ophold afbrydes efter det oplyste ikke af ophold i udlandet. Når en person opholder sig her i landet ud over de 6 måneder, så indtræder skattepligten fra begyndelsen af 6 måneders opholdet, jf. kildeskattelovens § 8, stk. 1. Som nævnt ovenfor bliver spørger tillige omfattet af den fulde skattepligt efter bopælsreglen i kildeskattelovens § 1, stk. 1, nr. 1, primo marts 2013, hvor han tager ophold i sit hus her i landet. Hvis en person efterfølgende erhverver sig bolig og dermed overgår til fuld skattepligt efter kildeskattelovens § 1, stk. 1, nr. 1, medregnes tiden efter, at den pågældende har erhvervet bopæl, ved opgørelsen af 6-måneders perioden, jf. LSRM1983.157.SR.

SKAT kan således bekræfte, at spørger frem til det forventede tidspunkt for flytning til Danmark primo februar 2013 alene er begrænset skattepligtig til Danmark, uanset at han på grund af sygdom i nær familie vil opholde sig her i landet fra 1. halvdel af november 2012 til udgangen af december 2012.

Indstilling:

SKAT indstiller, at spørgsmål 5 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.