Spørgsmål:

- Kan Skatterådet bekræfte, at ved det anførte P/S, hvor P/S-andelene ejes af selskaber og personer, hvor de kapitalejende selskaber ejes af personer beskæftiget i P/S'et, vil den løbende vederlæggelse til de i P/S'et beskæftigede partnere personligt blive beskattet som løn for partnerne personligt, hvis den personlige partner ikke er direkte kapitalejer i P/S'et?

- Kan Skatterådet bekræfte, at hvis den personlige partner er kapitalejer i P/S'et, vil vederlag, herunder løbende udbetalt vederlag, skulle beskattes som overskud af virksomhed? Det bedes videre bekræftet, at der i dette tilfælde ikke skal indeholdes kildeskat.

- Kan Skatterådet videre bekræfte, at resterende overskudsandele, der tilkommer den enkelte partner/partnerens selskab, som ordinær eller ekstraordinær udlodning af resultatandele vedtaget af P/S'ets kompetente organer, skal fordeles i forhold til fordelingen af kapitalandel mellem den personlige partner og dennes selskab?

Svar:

Ad spm. 1: Nej

Ad spm. 2: Se indstilling og begrundelse

Ad spm. 3: Se indstilling og begrundelse

Beskrivelse af de faktiske forhold

Spørgers repræsentant har oplyst følgende:

Ved bindende svar af 25. januar 2011 besvarede Skatterådet vores anmodning om bindende svar, offentliggjort som SKM2011.155.SR.

Indholdet af spørgsmålet var, om advokatvirksomheden efter omdannelse til P/S kunne udbetale hele resultatet til ejerne, uanset om disse er personlige ejere eller selskaber.

Baggrunden for spørgsmålet var, at man i virksomheden hidtil har udbetalt de varierende overskudsandele således, at advokaterne får udbetalt hovedparten af de variable overskudsandele som løntantieme og alene en mindre del som I/S-overskudsandel.

Skatterådets svar af 25. januar 2011 (SKM2011.155.SR) var en bekræftelse på, at det var muligt at udbetale det samlede vederlag/overskudsandel til ejerne, uanset om disse er personer eller selskaber, således at ejerne beskattes af deres respektive andel af overskuddet.

I spørgsmålet forudsættes det, at ejerne i form af selskaber selv indtræder i en forpligtelse til at yde vederlag til den advokat, der ejer selskabet, men som yder en arbejdsindsats i advokatvirksomheden (P/S).

I forbindelse med den praktiske forberedelse af omdannelse fra I/S til P/S er der opstået nogle problemstillinger, der fordrer en nærmere skattemæssig afklaring.

I modsætning til, hvad der gælder ved et I/S, vil kapitalafgang i form af udlodning af overskudsandele selskabsretligt kræve beslutning herom af det centrale ledelsesorgan efter bemyndigelse eller af generalforsamlingen.

Da den enkelte advokat har behov for, at der sker udbetalinger til dækning af almindelige udgifter, er det hensigten, at der efter P/S-stiftelsen fortsat sker en løbende vederlæggelse fra P/S'et.

Der ønskes derfor en løbende afregning for den arbejdsindsats, advokaterne yder for P/S'et, der vil kunne være afhængig af advokaternes arbejdsindsats, og den løbende afregning vil ved den endelige fordeling blive modregnet i den enkelte ejers afkast af kapitalandel.

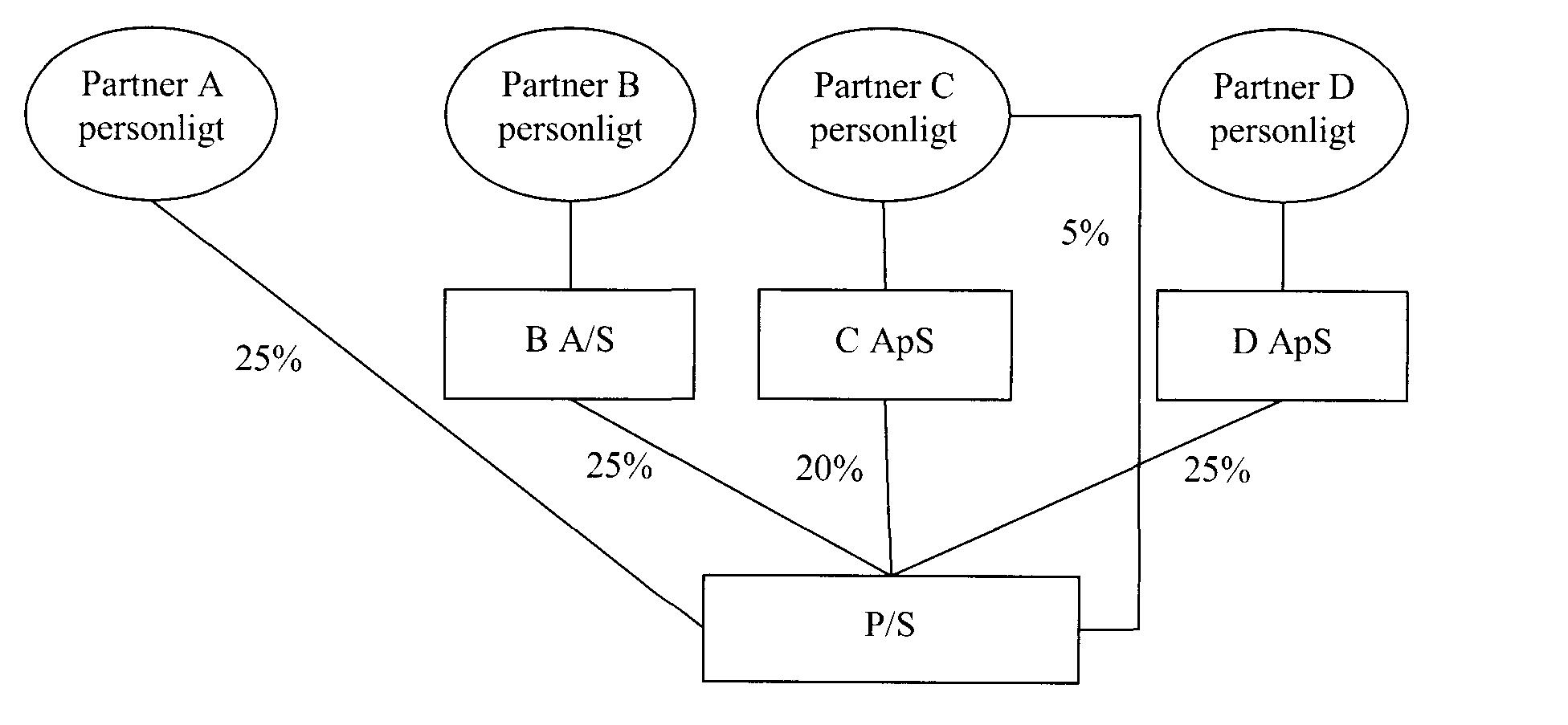

Det kan oplyses, at advokatvirksomheden, der vil blive drevet i P/S-form, vil blive ejet dels af personer og dels af selskaber, og der kan i forbindelse med tilpasning af ejerandele ligeledes være partnere, der ejer andele såvel gennem et selskab som direkte i personligt ejerskab.

Ejerstrukturen kan i andet halvår 2011 illustreres således (hvor der til illustrationen alene er angivet 4 arbejdende advokatpartnere i stedet for de 18 partnere, der er):

Til illustration kombineres denne ejermåde med fordeling på løbende aflønning og "tantieme", jf. det bindende svar offentliggjort som SKM2011.155.SR.

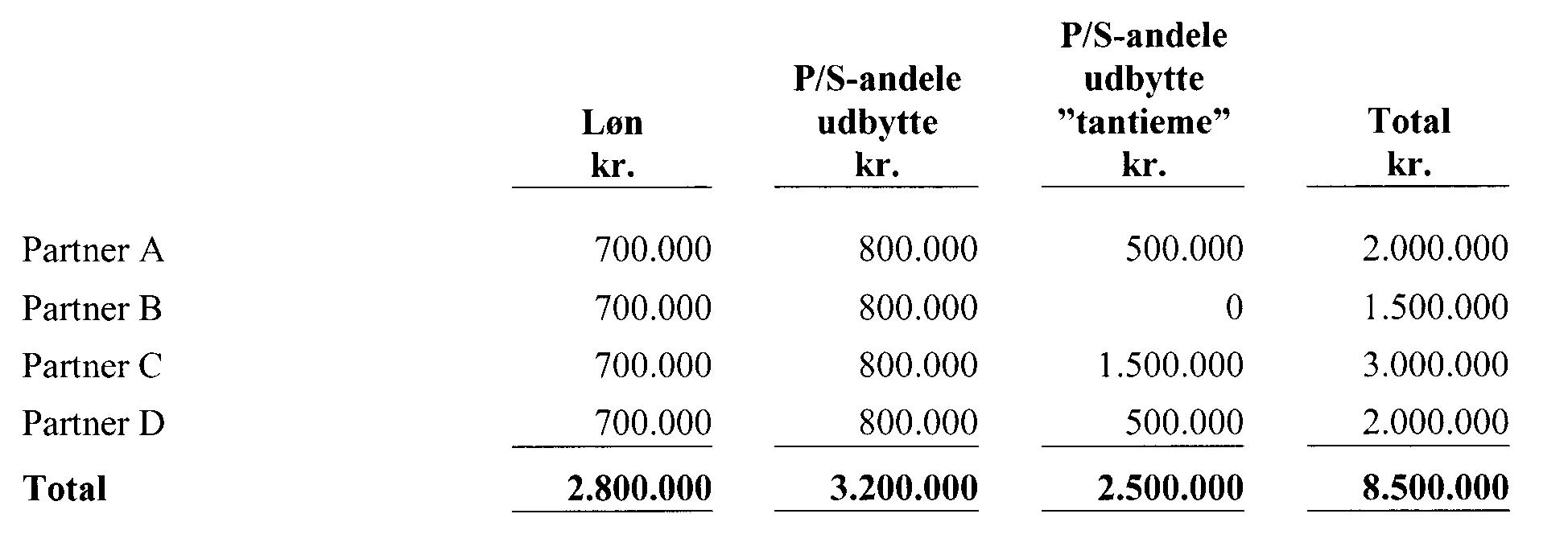

Eksempel overskud 8,5 mio. kr. fordelt således efter kontrakt:

Partner A 2,0 mio.kr.

Partner B 1,5 mio.kr.

Partner C 3,0 mio.kr.

Partner D 2,0 mio.kr.

Fordeling på løn, P/S-andele og ‘tantieme" bliver herefter således:

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Vi anfører derefter nedenfor de skattemæssige problemstillinger og klassifikationer, der knytter sig til den enkelte partners situation, og angiver derefter spørgsmål i kort form, som vi vurderer, at de enkelte situationer giver anledning til.

Partner A

Her vil A, der personligt ejer 25 % af P/S, modtage i alt 2.000.000 kr. fordelt på 700.000 kr., der modtages løbende som en art løn.

Det følger af en bekræftelse af spørgsmål 2, at de 2.000.000 kr., som person A modtager fra sin ejerandel på 25 % i P/S'et, beskattes som overskudsandel for person A, uanset at 700.000 kr. er udbetalt løbende som en art løn. Det fremgår tillige, at P/S'et ikke skal indeholde kildeskat af de 700.000 kr., der udbetales løbende.

Denne del anses for besvaret ved det bindende svar offentliggjort som SKM2011.155.SR og er alene medtaget som reference.

Partner B

Partner B ejer 25 % af P/S via sit personligt 100 % ejede selskab B A/S. B er således ikke direkte partner i P/S'et.

Partner B vil tilsvarende personligt have fået overført 700.000 kr. til sig selv løbende over året og vil ved overskudsfordelingen modtage i alt 1.500.000 kr., hvori de 700.000 kr. modregnes, så 800.000 kr. overføres til selskab B A/S.

Det fremgår af svar af SKM2011.155.SR og bekræftelse af spørgsmål 1, at partner B personligt alene beskattes af 700.000 kr., der er udbetalt som vederlag. Det fremgår tillige, at selskab B A/S alene beskattes af de 800.000 kr., selskabet modtager som overskudsandel.

Det forudsættes, at P/S'et er forpligtet til at indeholde kildeskat af vederlag, der er udbetalt til partner B personligt, da partner B ikke er direkte partner i P/S'et.

Partner C

For partner C er situationen den, at han vil eje 5 % af P/S'et personligt, og 20 % af P/S'et via sit personligt ejede selskab C A/S. (Ved den reelle fordeling med 18 partnere vil det være ca. 5 % ejet via selskab og ca. 1 % ejet personligt).

Forudsat et bekræftende svar på spørgsmål 2 og 3 vil de 700.000 kr., der udbetales til partner C som løbende vederlag, blive beskattet som overskudsandel, og der skal ikke trækkes kildeskat, ligesom de 700.000 kr. kan indgå i virksomhedsskatteordningen som resultat af virksomheden.

Et positivt svar på spørgsmål 3 vil medføre, at den resterende overskudsandel på 2.300.000 kr. (3.000.000 kr. minus udbetalt vederlagsandel 700.000 kr.) kan fordeles efter ejerforhold i P/S'et mellem partner C personligt og selskab C A/S, således at selskabet modtager 1.840.000 kr. (svarende til 20 %), og partner C modtager 460.000 kr. (svarende til 5 %) som kapitalpartner.

Derved vil partner C således personligt have modtaget 1.160.000 kr. som overskudsandel, og selskab C A/S have modtaget 1.840.000 kr. som overskudsandel.

Partner C personligt vil således have modtaget 38,7 % af overskudsandelen på 3.000.000 kr., mens selskabet C A/S har modtaget 61,3 % af overskudsandelen på 3.000.000 kr.

Partner C's umiddelbare personlige ejerandel vil ellers kun berettige ham personligt til 5/25 (20 %) af overskudsandelen på 3.000.000 kr., svarende til 600.000 kr.

Det bemærkes, at partner C personligt således har modtaget en overskudsandel, der er større end den umiddelbare ejerandel på 5 % berettiger til, men at dette skyldes, at det er den personlige partner, der yder en arbejdsindsats, der synes at være berettiget til dette mervederlag, uanset ejerandelen i P/S'et er mindre end den forholdsmæssige overskudsandel.

Partner D

Partner D ejer 25 % af P/S via sit personligt 100 % ejede selskab D A/S. D er således ikke direkte partner i P/S'et.

Det er vores opfattelse, at de 700.000 kr., der udbetales løbende, skal beskattes som løn med indeholdelse af kildeskat.

Partner D's samlede andel er på 2.000.000 kr., hvoraf 700.000 kr. er udbetalt som løn. Den resterende andel er således på 1.300.000 kr.

Det udledes, jf. ovenfor, om partner B, at denne resterende resultatandel på 1.300.000 kr. kan udbetales til selskab D A/S som kapitalejers overskudsandel.

Repræsentanten har i brev af 4. oktober 2011 besvaret supplerende spørgsmål fra Skatteministeriet:

Spørgsmål fra Skatteministeriet:

- Hvor er advokaterne B, C og D ansat - i P/S'et eller i deres egne selskaber B ApS, C ApS og D ApS?

- Er selskaberne B, C og D rene holdingselskaber, eller er der drift i selskaberne?

- Er situationen i spørgsmål 3, at partner C ønsker vilkårligt at kunne fordele sin andel mellem sig selv personligt og hans eget selskab C ApS?

- Der ønskes en uddybning af aftalegrundlaget mellem parterne, de mellemliggende selskaber og P/S'et.

Ad 1

Ansættelsesretligt har advokaterne, mens de drev virksomhed i I/S form, haft en form for dobbelt ansættelsesforhold, hvor de i kraft af I/S kontrakten har haft individuelle og personlige rettigheder i forhold til interessentskabet, og derved er blevet behandlet som "ansatte" i interessentskabet med bl.a. indeholdelse af kildeskat. De enkelte advokater har dog også været aflønnet af deres personlige selskaber, idet deres arbejdsindsats har været nødvendig for, at de enkelte partnerselskaber har oppebåret en del af overskuddet fra interessentskabet.

Denne form for dobbelt ansættelsesforhold er det planen at videreføre sådan, at personerne A, B, C og D alle får et fast vederlag, der for B og D på alle måder anses som løn.

Advokaterne B, C og D vil således være ansat på ansættelseslignende vilkår i P/S'et, men vil også være ansat i deres eget selskab.

Ad 2

Generelt er selskaberne B, C og D, selskaber der alene er beskæftiget med at eje andele i P/S'et og med at stille kapacitet til rådighed for P/S'et i form af arbejdsindsats for den advokat, der ejer det enkelte selskab.

Det er ikke berettiget at drive anden virksomhed i selskaberne B, C og D, jf. også retsplejelovens § 124 stk. 2, men der kan forekomme aktivitet med anbringelse af selskabets midler.

Ad 3

Det er i spørgsmål 3 forudsat, at P/S'et vedtager udlodningen til de enkelte P/S andele, og at det ikke er den enkelte partner og dennes selskab, der aftaler fordelingen. I det angivne eksempel vil C personligt således modtage "løn" 700.000 kr. og kapitalejerandel på 460.000 kr. mens C ApS vil modtage en kapitalejerandel på 1.840.000 kr., således at den samlede restoverskudsandel på 2.300.000 kr. er udbetalt efter ejerandel.

Det bemærkes i tilknytning til sagsfremstillingen, at i situationer, hvor en person (partner A) direkte ejer en andel af P/S'et og får "løn" fra P/S'et i form af á conto løn og overskudsandel, så synes der ikke at være hjemmel til at nægte at medtage hele overskuddet i virksomhedsordningen, idet hele overskuddet jo skattemæssigt er resultat af personlig virksomhed.

Bemærk at hvis Skatteministeriet fastholder, at udbetaling af vederlag til P/S deltagerne skal anses som løn, der ikke kan indgå i virksomhedsordningen, må konsekvensen være, at A i sin virksomhedsordning skal indtægtsføre bruttoindtjeningen her 2.000.000 kr. og tage fradrag for "løn" til sig selv på 700.000 kr. Da P/S'et er transparent skattemæssigt, synes der ikke at være hjemmel til at fradrage "løn" til den, der er skattesubjekt.

Vi er således ikke for partner A i tvivl om, at hele overskudsandelen skal og kan indgå i virksomhedsordningen med bl.a. den konsekvens, at partner C ikke frit kan indskyde op til 700.000 kr. på en lønmodtagerpension.

Vi er videre af den opfattelse, at det vederlag, der udbetales til partner C i form af "løn" på 700.000 kr. og restvederlag på 460.000 kr. begge skal anses som overskud af virksomhed i skatteteknisk forstand, idet begge vederlag i skatteretlig forstand må anses som overskud af virksomhed.

Ad 4

Aftalegrundlaget mellem parterne vil blive meget parallelt til aftalegrundlaget for den hidtidige I/S model.

Alle individuelle partnere er således forpligtet til at stille deres arbejdskraft til rådighed for P/S'et, uanset om de er direkte ejere af P/S andelen, eller deres P/S andel ejes af deres selskab.

De selskaber, der ejer P/S andele, er sammen med deres ejer forpligtet til at stille partnernes arbejdskraft til rådighed.

Alle personlige partnere, alternativt, partnerselskaber er videre forpligtet til at eje et selskab, der skal være ansvarlig deltager i P/S'et.

Såvel personlige partnere som partnerselskaber er afskåret fra at drive anden virksomhed, bortset fra hvor dette i mindre omfang accepteres af de øvrige ejere.

På samme måde som i dag vil overskuddet i P/S'et blive fordelt blandt ejerne og de deltagende ejerpartnere i forhold til indsats i P/S'et og personlig portefølje mv.

Fordelingen mellem, hvad der udbetales som á conto vederlag, baseres alene på arbejdsindsats hos den enkelte deltager, "løndelen". Overskudsandelen vil blive aftalt mellem parterne som en fast model, der gælder for P/S'et og deltagerne.

Repræsentanten har i brev af 4. november 2011 oplyst følgende:

Uddybning af de aftalemæssige relationer mellem partnere indbyrdes og mellem partnere og partnerselskab

Efter aftale fremsendes den nuværende interessentskabskontrakt for A Advokater I/S. Aftalen belyser forholdet mellem partner og interessentskabet.

Bemærk dog at under interessentskabsformen var det i alle tilfælde anpartsselskaber, der var direkte partnere (interessenter), hvorimod den fysiske partner var anpartshaver i det deltagende selskab.

Dette betød, at den enkelte fysiske partner ikke var direkte ejer af interessentskabet.

Man havde valgt et system, hvor det, der løbende blev udbetalt til de fysiske partnere, blev udbetalt med indeholdelse af A-skat.

Dette var imidlertid ikke udtryk for, at partnerne opfattede forholdet sådan, at der eksisterede et ansættelsesforhold mellem den fysiske partner og interessentskabet, men praksis med udbetaling af á conto vederlag med indeholdelse af kildeskat er blot anset som en praktisk metode, hvor interessentskabet fungerer som en art lønagent for de enkelte anpartsselskaber, der er interessenter. (Denne antagelse fremgår også af vores anmodning om bindende svar af 18. juni 2010 - bindende svar 1). Det er altså af praktiske hensyn, at interessentskabet varetog arbejdet med indberetning og indeholdelse af kildeskat for at undgå, at alle interessenterne (ejerselskaberne) skulle oprettes som arbejdsgivere.

Det, at der i såvel bindende svar 1 som i nærværende anmodning anvendes betegnelsen "løn", er derfor misvisende i relation til forholdet mellem interessentskabet/partnerselskabet og den enkelte partner.

Det havde nok været mere korrekt, at anvende en betegnelse som bedre viste, at á conto udbetalingen blot er udtryk for en periodisk udbetalt forventet minimumsvederlæggelse.

Videre er betegnelsen løn anvendt som en praktisk betegnelse, hvor partnerne kendte betydningen, uden at ordvalget blev tillagt juridisk betydning mellem parterne.

Det ses således også af interessentskabskontrakten:

- Punkt 1.3 - Her defineres klart, at interessentskabets overskud er årets resultat tillagt "løn" til partnerne, bestyrelseshonorar og undervisningshonorar. Her defineres altså klart, at også det, der er udbetalt á conto, anses som en del af overskuddet.

- Punkt 1.4 - Her defineres tilsvarende overskudandelen som det samlede beløb, der overføres til en interessent eller til partneren.

- Punkt 1.5 - Her defineres "løn" som den del af overskudsandelen, der er udbetalt til den enkelte "partner". (Altså udbetalt til den fysiske partner).

Det ses således klart, at begrebet "løn" ikke er et traditionelt lønbegreb, men alene er defineret som den del af overskuddet, der udbetales direkte til en fysisk person, der defineres som partner. Denne klare definition videreføres i P/S-kontrakten.

Af punkt 5.3 og 5.4 fremgår tillige, at uanset at alle partnere i udgangspunktet modtager lige store á conto udbetalinger (lønninger), så er der tale om en á conto overskudsfordeling, der tilbagebetales, hvis beløbet overstiger det endeligt opgjorte overskud.

Det bemærkes, at hvis det har betydning for vurderingen, er A Advokater indforstået med at ændre betegnelsen "løn" i den indbyrdes aftale, til et begreb som f.eks. "á conto overskudsandel/vederlag" eller lignende.

Det er dog vores opfattelse, at en definition af begrebet "løn" som en á conto overskudsandel bør kunne træde i stedet for helt at undlade brugen af det mundrette ord "løn".

Det bemærkes afslutningsvist, at partnerselskabet af hensyn til den regnskabsmæssige kontinuitet, og af hensyn til at regnskabet skal følge gældende regler for aflæggelse af årsrapport, herunder vise et retvisende billede af virksomhedens resultat, forventes at foretage en opdeling af årets overskud i en andel, der anføres som "personaleomkostninger", og en andel, der anføres som udbytte. Dette er helt i overensstemmelse med SKM2010.431.SR, hvor der særskilt i svaret på spørgsmål 3 tages stilling til, at den regnskabsmæssige behandling af overskuddet i et partnerselskab ikke er afgørende for den skattemæssige behandling.

Skatteministeriets indstilling og begrundelse

Lovgrundlag - overskudsdeling til partnernes individuelle holdingselskab

Læren om rette indkomstmodtager følger af statsskattelovens § 4.

Praksis - overskudsdeling til partnernes individuelle holdingselskab

Det fremgår af Ligningsvejledningen 2011-2, afsnit S.C.1.1.1, at spørgsmålet om rette indkomstmodtager løses ved en egentlig bevisvurdering ud fra de konkret foreliggende oplysninger. Som udgangspunkt må indgåede aftaler respekteres. I tvivlstilfælde må der foretages en konkret vurdering af, om det er selskabet eller personen, der har erhvervet retten til vederlaget. Ud fra aftaleretlige og selskabsretlige regler må det således vurderes, hvem der er berettiget eller forpligtet i henhold til kontrakten om arbejdets udførelse.

Fra praksis kan fremhæves følgende sager:

Skatterådet bekræfter i SKM2011.155.SR, at A I/S kan overføre hele overskuddet som overskudsandel til interessenterne, uanset om disse er personligt ejede selskaber eller personer, med den virkning, at overskuddet alene beskattes hos interessenterne i forhold til den enkelte interessents andel af overskuddet. Skatterådet bekræfter endvidere, at den tilsvarende udbetaling, der sker efter, at A I/S er omdannet til et P/S (partnerselskab), kan beskattes hos ejerne, uanset om ejerne er personlige ejere eller selskaber ejet af en partner, der via sit selskab stiller sin ekspertise til rådighed for partnerselskabet.

Skatterådet godkender i SKM2010.755.SR en overskudsdeling, hvor hver indehaver kan fordele sin samlede andel af overskuddet i X I/S på løn, som trækkes ud til beskatning hos den enkelte indehaver, og overskudsandel, som udloddes op i det individuelle holdingselskab.

Skatterådet bekræfter i SKM2010.610.SR, at et overskud fra et nystiftet kommanditselskab fordelt uafhængigt af ejerandele og i øvrigt efter principper fastlagt i en kommanditselskabskontrakt, vil være skattepligtigt hos den enkelte selskabsdeltager. Skatterådet bekræfter endvidere, at fysiske personer vil kunne anvende reglerne i virksomhedsskatteordningen vedrørende deres skattepligtige andel af overskuddet fra kommanditselskabet, når det lægges til grund, at der ikke er mere end 10 selskabsdeltagere.

Skatterådet bekræfter endelig, at juridiske personer vil være skattepligtige af et overskud fra kommanditselskabet fordelt uafhængigt af ejerandele.

På grund af manglende oplysninger afviser Skatterådet et spørgsmål om, hvem rette indkomstmodtager af ydelser fra pågældende kommanditselskab er.

I SKM2010.431.SR bekræftede Skatterådet, at den enkelte partners andel af Partnerselskabets overskud i henhold til overskudsdelingsaftaler kunne overføres til de ejere, der var organiseret i selskabsform, da størrelsen af udbetalingerne fra Partnerselskabet var afhængige af den faktiske drift og det realiserede driftsresultat. Endvidere bekræftede Skatterådet, at selskabet selv kan vælge, om overskud udbetales som løn eller opspares i selskabet, da der efter praksis som udgangspunkt ikke sker lønfiksering,

Endvidere kan henvises til SKM2009.829.SR, SKM2009.321.SR.

Partnerselskaber P/S

Partnerselskaber defineret således i den nye selskabslov § 5 stk. 1. nr. 21:

"21) Partnerselskab:

Et kommanditselskab, jf. § 2, stk. 2, i lov om visse erhvervsdrivende selskaber, hvor kommanditisterne i selskabet har indskudt en bestemt kapital, som er fordelt på aktier, jf. kapitel 21."

Partnerselskabet - P/S - er en videreførelse af den gennem mange år tidligere eksisterende selskabsform kommanditaktieselskab. Et partnerselskab er et erhvervsdrivende kommanditselskab, i hvilket et aktieselskab med hele sin kapital er kommanditist, eller hvor kommanditisterne i selskabet har indskudt en bestemt kapital, der er fordelt på aktier. En eller flere deltagere, komplementarerne, hæfter personligt, uden begrænsning og solidarisk for virksomhedens forpligtelser, mens en eller flere deltagere, kommanditisterne, hæfter begrænset for virksomhedens forpligtelser.

Partnerselskabet er ikke et selvstændigt skattesubjekt, det vil sige, at beskatning sker direkte hos deltagerne. Deltagerne beskattes af deres ideelle andel af partnerselskabets resultat. Beskatningen hos de enkelte deltagere sker i overensstemmelse med hver deltagers egen skattemæssige status.

Partnerselskabet adskiller sig fra et almindeligt kommanditselskab ved den måde, hvorpå kommanditisternes indskud retligt er organiseret. I et partnerselskab er kommanditaktionærernes indskud fordelt på aktier. Desuden adskiller partnerselskabet sig fra et almindeligt kommanditselskab ved at:

- Selskabskapitalen skal altid være fuldt indbetalt i forbindelse med selskabets stiftelse

- Selskabet skal have en fast kapital

- Selskabet skal have en struktur svarende til et aktieselskabs. Kommanditaktionærerne har - med respekt af komplementarernes rettigheder - indflydelse på selskabets anliggender

Et partnerselskab er således reguleret under selskabslovens rammer, men beskatningen sker - i modsætning til aktie- og anpartsselskaber - hos deltagerne.

Omdannelse af et interessentskab til et skattemæssigt transparent partnerselskab medfører ikke afståelsesbeskatning, hvis der ikke sker ændringer i deltagernes ejerandele, SKM2007.227.SR.

Spørgers repræsentant har gjort det klart, at han kun beder om svar på spørgsmål 1-3. Det, repræsentanten har anført under partner A-D skal ikke opfattes som spørgsmål, men er alene en angivelse af, hvordan repræsentanten mener, de konkrete situationer vil blive, hvis han får de forventede svar. Skatteministeriet har derfor kun forholdt sig til spørgsmål 1-3 og ikke til det af repræsentanten under partner A-D anførte.

Ad spørgsmål 1 og 2

Spørger ønsker bekræftet (spørgsmål 1), at ved det anførte P/S, hvor P/S-andelene ejes af selskaber og personer, hvor de kapitalejende selskaber ejes af personer beskæftiget i P/S'et, vil den løbende vederlæggelse til de i P/S'et beskæftigede partnere personligt blive beskattet som løn for partnerne personligt, hvis den personlige partner ikke er direkte kapitalejer i P/S'et.

Spørger ønsker endvidere bekræftet (spørgsmål 2), at hvis den personlige partner er kapitalejer i P/S'et, vil vederlag, herunder løbende udbetalt vederlag, skulle beskattes som overskud af virksomhed. Det bedes videre bekræftet, at der i dette tilfælde ikke skal indeholdes kildeskat.

Begrundelse

Skatteministeriet forstår spørgers repræsentant således, at spørger ønsker direkte at overføre den mulighed for fordeling/klassificering af bruttooverskud på henholdsvis løn, tantieme og I/S-overskuds-andel, som fremgik af SKM2011.155.SR, til P/S'et.

Som spørgers repræsentant selv anfører, er der i selskabsloven - som P/S'et er omfattet af - fastsat bestemmelser om udlodning af ordinært/ekstraordinært udbytte (overskud). Spørger ønsker en mulighed for løbende vederlæggelse af hver partner med 700.000 kr. årligt fra P/S'et i form af en art "løn", hvor der tilsyneladende i visse situationer ikke skal trækkes kildeskat, ifølge repræsentanten må det i disse situationer betragtes som en form for udbetaling af overskud á conto.

Selskabsloven regulerer betingelser for og procedurer vedrørende udbetaling af ordinært og ekstraordinært udbytte. Skatteministeriet kan ikke tage stilling til, om udbetaling af overskud á conto fra et P/S er i overensstemmelse med de selskabsretlige regler. Kun selskabsmyndighederne har kompetencen til at tage stilling hertil. Skatteministeriet må derfor henvise til selskabsmyndighederne herom.

Repræsentanten har oplyst, at når man i nærværende anmodning har anvendt betegnelsen "løn", er dette misvisende i relation til forholdet mellem interessentskabet/partnerselskabet og den enkelte partner, og at det nok havde været mere korrekt, at anvende en betegnelse, som bedre viste, at á conto udbetalingen blot er udtryk for en periodisk udbetalt forventet minimumsvederlæggelse. Begrebet "løn" er ikke et traditionelt lønbegreb, men er alene defineret som den del af overskuddet, der udbetales direkte til en fysisk person, der defineres som partner. Repræsentanten har herudover fremlagt den nuværende interessentskabskontrakt, der regulerer forholdet mellem den enkelte partner og det nuværende I/S. Der er ikke fremlagt kontraktgrundlag, der kan belyse forholdet mellem de selskaber, der ejer P/S-andele og de fysiske personer, der er beskæftiget i P/S´et.

Skatteministeriet lægger herefter til grund, at den løbende vederlæggelse af partnerne reelt ikke er løn, men forudbetalte overskudsandele.

Spørgsmål 1 omhandler P/S-andele ejet af selskaber, som ejes af personer beskæftiget i P/S'et - som partnerne B og D. Der sker en løbende vederlæggelse til disse partnere med 700.000 kr. årligt pr. partner, der er betegnet som "løn".

Da der reelt ikke er tale om løn, men om forudbetalte overskudsandele, kan Skatteministeriet ud fra det foreliggende kontraktgrundlag ikke bekræfte, at den løbende vederlæggelse til de i P/S'et beskæftigede partnere personligt vil blive beskattet som løn for partnerne personligt, hvis den personlige partner ikke er direkte kapitalejer i P/S'et.

Skatteministeriet indstiller derfor, at spørgsmål 1 besvares med "Nej". Skatteministeriet har herved ikke taget stilling til konsekvenserne af, at kontraktgrundlaget eventuelt ændres.

Spørgsmål 2 omhandler de personlige partnere, der er direkte kapitalejere i PS/'et, som partnerne A og C. Partner A er ansat direkte i P/S'et og har ikke et mellemliggende selskab, partner C er ansat såvel i P/S'et som i sit eget selskab C ApS. Disse partnere vil også få en løbende vederlæggelse på 700.000 kr. årligt pr. partner, der er betegnet som "løn".

Partner A

For så vidt angår partner A er der imidlertid reelt ikke tale om løn, men om forudbetalte overskudsandele. Skatteministeriet kan derfor ud fra det foreliggende kontraktgrundlag bekræfte, at hvis den personlige partner A er kapitalejer i P/S'et, vil løbende udbetalt vederlag skulle beskattes som overskud af virksomhed, og der skal ikke indeholdes kildeskat. Skatteministeriet har herved ikke taget stilling til konsekvenserne af, at kontraktgrundlaget eventuelt ændres.

Den del af vederlaget til partner A, som ikke er løbende udbetalt vederlag ("P/S-overskudsandel"), kan ligeledes beskattes som overskud af virksomhed, uden indeholdelse af kildeskat.

Partner C

Partner C ejer 25 % af P/S, heraf 20 % via sit selskab C ApS og 5 % personligt. Derved er C både direkte kapitalejer i P/S´et, samtidig med at han er ejer af et selskab, der ejer kapitalandele i P/S´et.

Som udgangspunkt vil den del af vederlaget, der går direkte til partner C via hans direkte ejerandel i P/S, herunder løbende udbetalt vederlag, ligeledes skulle beskattes som overskud af virksomhed, og der skal ikke indeholdes kildeskat, jf. det anførte om partner A. Skatteministeriet må dog tage forbehold for størrelsen af denne andel af vederlaget, jf. nedenfor.

Rådgiver har oplyst, at partner C vil modtage en overskudsandel, der er større end den umiddelbare ejerandel på 5 % berettiger til, men at dette skyldes, at det er den personlige partner, der yder en arbejdsindsats, der synes at være berettiget til dette mervederlag, uanset ejerandelen i P/S'et er mindre end den forholdsmæssige ejerandel.

Selskabsloven regulerer betingelser for og procedurer vedrørende udbetaling af ordinært og ekstraordinært udbytte. Skatteministeriet kan ikke tage stilling til, om en sådan "skæv" fordeling af overskuddet er i overensstemmelse med de selskabsretlige regler. Kun selskabsmyndighederne har kompetencen til at tage stilling hertil. Skatteministeriet må derfor henvise til selskabsmyndighederne herom.

I et P/S - som i et K/S - fordeles overskud som deklaratorisk regel mellem partnerne efter størrelsen af deres indskud. Da reglen er deklaratorisk, kan den fraviges ved aftale, dvs. hvis der er aftalt en anden fordelingsnøgle mellem partnerne, må denne lægges til grund - også ved den skattemæssige fordeling. Såfremt der således mellem partnerne er aftalt en fordeling af overskuddet, som afviger fra fordeling efter ejerandel, vil denne anden fordeling skulle lægges til grund ved beskatning af de enkelte selskabsdeltagere, forudsat at de selskabsretlige regler er overholdt, jf. ovenfor.

I SKM2010.610.SR fandt Skatterådet, at overskud fra et nystiftet kommanditselskab fordelt uafhængigt af ejerandele og i øvrigt efter principper fastlagt i en kommanditselskabskontrakt, vil være skattepligtigt hos den enkelte selskabsdeltager. Skatterådet bekræftede endvidere, at juridiske personer vil være skattepligtige af et overskud fra kommanditselskabet fordelt uafhængigt af ejerandele.

Det fremgår således af praksis, at såfremt der mellem partnerne er aftalt en fordeling af overskuddet, som afviger fra fordeling efter ejerandel, vil denne anden fordeling skulle lægges til grund ved beskatning af de enkelte selskabsdeltagere. Skatteministeriet finder imidlertid, at dette princip kun gælder for så vidt angår fordelingen af andelene mellem de enkelte partnere, det gælder ikke for så vidt angår den interne fordeling af en partners andel fra et P/S mellem partneren personligt og partnerens eget selskab, hvor der ikke er en interessemodsætning i forhold til de øvrige partnere. I nærværende sag må det således kunne lægges til grund, at de øvrige partnere ikke har nogen interesse i, hvordan partner C får fordelt sin andel fra P/S mellem sig selv og hans selskab C ApS.

Skatteministeriet finder, at fordelingen af indkomst fra P/S mellem partner C og hans selskab C ApS skal ske i henhold til læren om rette indkomstmodtager, jf. statsskattelovens § 4. Spørgsmålet om, hvem der er rette indkomstmodtager af de ydelser, som kommer fra P/S, skal vurderes med udgangspunkt i kontrakterne mellem parterne.

Da Skatteministeriet ikke kender kontraktsgrundlaget mellem C ApS og C, kan Skatteministeriet ikke tage stilling til, hvordan den interne fordeling af indkomst mellem C ApS og C skal foretages, eller om indkomsten skal kvalificeres som løn eller overskud af virksomhed. Skatteministeriet kan således ikke på det foreliggende grundlag bekræfte, at hvis den personlige partner C er kapitalejer i P/S'et, vil vederlag til C, herunder løbende udbetalt vederlag, skulle beskattes som overskud af virksomhed.

Skatteministeriet indstiller på denne baggrund, at spm. 2 besvares med "Se indstilling og begrundelse".

Ad spørgsmål 3

Spørger ønsker bekræftet, at resterende overskudsandele, der tilkommer den enkelte partner/partnerens selskab, som ordinær eller ekstraordinær udlodning af resultatandele vedtaget af P/S'ets kompetente organer, skal fordeles i forhold til fordelingen af kapitalandele mellem den personlige partner og dennes selskab.

Begrundelse

Spørgers repræsentant har oplyst, at der mellem partnerne er aftalt en fordeling af overskuddet, som afviger fra fordeling efter ejerandel. P/S'et vedtager udlodningen til de enkelte P/S andele, det er ikke den enkelte partner og dennes selskab, der aftaler fordelingen. I det angivne eksempel vil partner C personligt således modtage "løn" 700.000 kr. og kapitalejerandel på 460.000 kr. mens hans selskab C ApS vil modtage en kapitalejerandel på 1.840.000 kr., således at den samlede restoverskudsandel på 2.300.000 kr. er udbetalt efter ejerandel.

Da Skatteministeriet ikke kender kontraktsgrundlaget mellem C ApS og C, kan Skatteministeriet ikke tage stilling til, hvordan den interne fordeling af indkomst mellem C ApS og C skal foretages. Der henvises til argumentationen under spørgsmål 2, afsnittet Partner C, vedrørende læren om rette indkomstmodtager. Skatteministeriet kan derfor ikke bekræfte, at partner C personligt kan modtage "løn" 700.000 kr. og kapitalejerandel på 460.000 kr., mens hans selskab C ApS vil modtage en kapitalejerandel på 1.840.000 kr., således at den samlede restoverskudsandel på 2.300.000 kr. er udbetalt efter ejerandel.

Skatteministeriet kan således ikke på det foreliggende grundlag bekræfte, at resterende overskudsandele, der tilkommer den enkelte partner/partnerens selskab, som ordinær eller ekstraordinær udlodning af resultatandele vedtaget af P/S'ets kompetente organer, skal fordeles i forhold til fordelingen af kapitalandele mellem den personlige partner og dennes selskab.

Skatteministeriet indstiller derfor, at spm. 3 besvares med "Se indstilling og begrundelse".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder indstillinger og begrundelser fra Skatteministeriet.