Spørgsmål

- Vil et overskud fra et nystiftet B K/S fordelt uafhængigt af ejerandele og i øvrigt efter principper fastlagt i en kommanditselskabskontrakt være skattepligtigt hos den enkelte selskabsdeltager?

- Vil fysiske personer kunne anvende reglerne i virksomhedsordningen vedrørende deres skattepligtige andel af overskuddet fra B K/S fordelt uafhængigt af ejerandele, når det lægges til grund, at der ikke er mere end 10 selskabsdeltagere?

- Vil juridiske personer være skattepligtige af et overskud fra B K/S fordelt uafhængigt af ejerandele?

- Vil ejerne af de juridiske personer i spørgsmål 3, hvis det er de samme som på nuværende tidspunkt er ansat på kontrakt i A A/S, kun være skattepligtig af løn og udbytte udbetalt fra disse selskaber, hvis ejerne i stedet ansættes på kontrakten i deres respektive selskaber?

Svar

- Ja

- Ja

- Ja

- Afvises, se indstilling og begrundelse

Beskrivelse af de faktiske forhold

A A/S er stiftet den 11. december 2006 og driver skibsmæglervirksomhed, herunder formidling af kort- og langtidslejekontrakter samt salg af skibe.

Selskabet er en del af en global skibsmæglervirksomhed, D Ltd., med base i London.

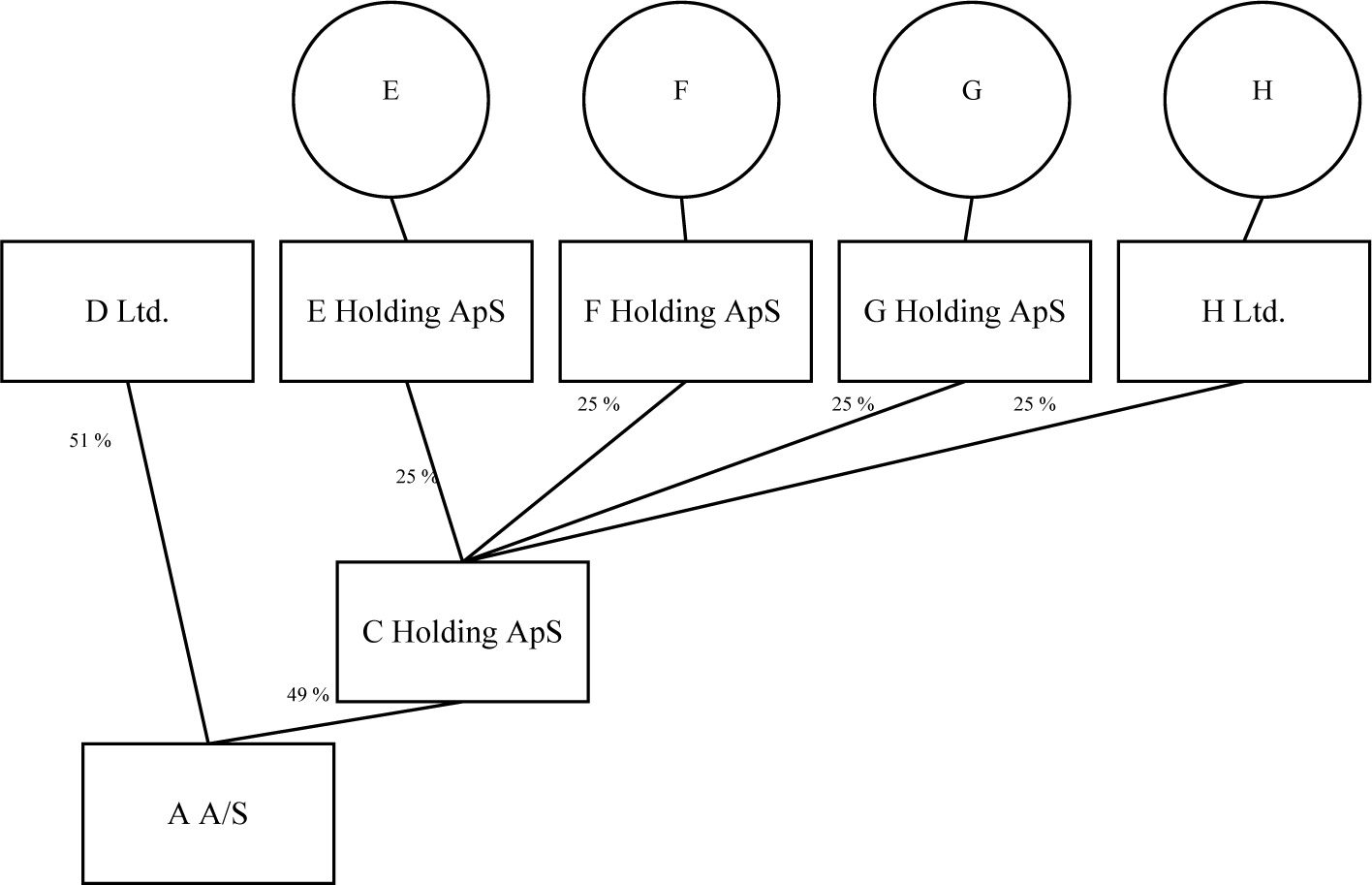

Selskabet er ejet således:

Personerne E, F og G er ansat på kontrakt som partnere i A A/S og modtager herfra løn og bonus/tantieme. H modtager kun evt. udbytte fra A A/S via udlodning til C Holding ApS og videre til sit selskab H Ltd.

Dispositionen

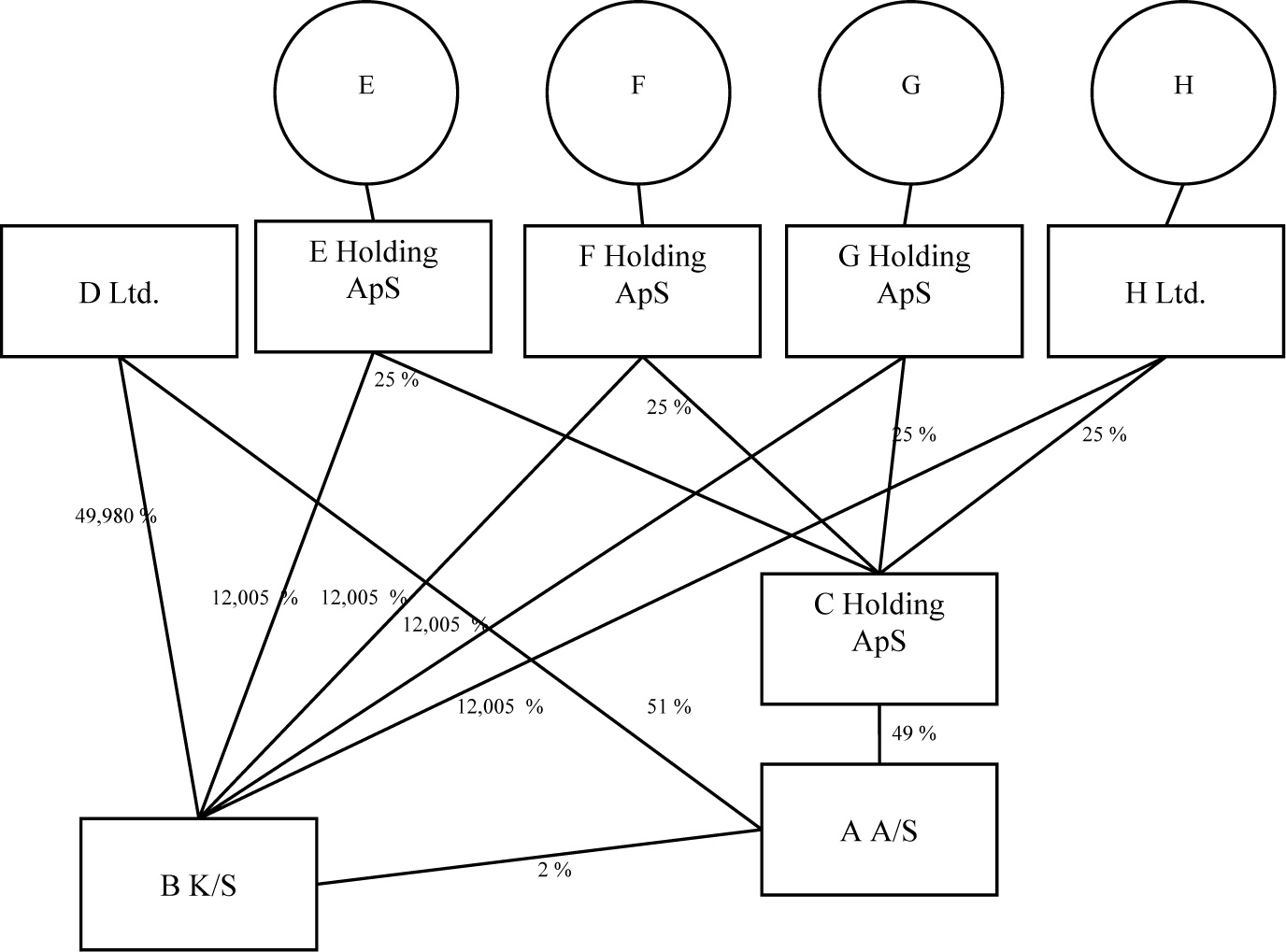

98 % af aktiviteten i A A/S ønskes overdraget til et nystiftet K/S, hvorefter A A/S fremadrettet vil fungere som komplementarselskab med de resterende 2 %-ejerandel, og D Ltd., E Holding ApS, F Holding ApS, G Holding ApS og H Ltd. vil blive kommanditister.

Det ønskes med K/S-modellen at give mulighed for at fordele resultatet af skibsmæglervirksomheden uafhængigt af ejerskab og i stedet baserer resultatfordelingen på arbejdsindsats og/eller bidrag til det samlede dækningsbidrag fra den enkelte selskabsdeltager. Modellen vil blive beskrevet i en kommanditselskabskontrakt, og fordelingen af resultatet vil blive en bestyrelsesbeslutning.

Den nye selskabsstruktur kan illustreres således:

Der vil i forbindelse med overdragelsen af aktiviteten til B K/S blive beregnet en evt. goodwill til beskatning i A A/S. Goodwillen er endnu ikke beregnet.

Der er ikke i forbindelse med overdragelsen tiltænkt at skulle ske forskydning af ejerandele.

På foranledning af SKATs forespørgsel er det oplyst, at der på nuværende tidspunkt hverken er udarbejdet kommanditselskabskontrakt, samarbejdskontrakter mellem kommanditselskabet og holdingselskaberne eller ansættelseskontrakter mellem holdingselskaberne og de personlige ejere - heller ikke i udkast.

Dette skyldes, at da transaktionen er omfattende og der skal bruges meget tid på at lave de enkelte kontrakter, har de ønsket at afvente det bindende svar, før dette arbejde igangsættes.

Spørgers opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Spørgers opfattelse ifølge anmodningen:

Spørger har anført følgende:

"Et kommanditselskab er efter danske skatteret ikke et selvstændigt skattesubjekt, da virksomhedsformen ikke er medtaget i selskabsskatteloven § 1.

Et overskud skal som følge heraf beskattes hos de enkelte selskabsdeltagere.

Det følger ikke af danske skatteret, at denne fordeling af overskuddet alene skal ske på baggrund af ejerandele.

Det er derfor vores opfattelse, at overskuddet kan fordeles efter bestyrelsens anvisninger til de enkelte selskabsdeltager.

Hvis de danske partnere i stedet ansættes på kontrakt i deres respektive holdingselskaber, er det vores opfattelse, at de kun vil være skattepligtige af løn og udbytte herfra, når det ligges til grund, at selskabsdeltagerne i kommanditistselskabet allerede er beskattet af overskuddet herfra."

Spørgers bemærkninger til sagsfremstillingen:

Spørgers repræsentant har i en mail af 30. juni 2010 oplyst, at de er enige i besvarelsen af spørgsmål 1-3.

De vil imidlertid også gerne have svar på spørgsmål 4.

Repræsentanten oplyste i tilknytning hertil, at selskabet derfor gerne vil fremsende en beskrivelse af de forventede kontraktsvilkår, således at Skatterådet kan besvare spørgsmål 4 ud fra den forudsætning, at de endelige kontrakter er i overensstemmelse med de oplyste vilkår. Repræsentanten oplyste endvidere i den pågældende mail, at de forventede, at det kunne ske inden for den nærmeste uge.

SKAT har efterfølgende ikke modtaget ovenstående beskrivelse af de forventede kontraktsvilkår trods henvendelser til repræsentanten herom.

SKATs indstilling og begrundelse

Ad. Spørgsmål 1

Det ønskes bekræftet, at et overskud fra et nystiftet K/S, fordelt uafhængigt af ejerandele og i øvrigt efter principper fastlagt i en kommanditselskabskontrakt, vil være skattepligtigt hos den enkelte selskabsdeltager.

Spørger har efterfølgende forklaret, at spørgsmålet relaterer sig til den situation, hvor personerne, E m.fl. vil være kommanditister i B K/S og samtidig vil udføre arbejde i K/S'et.

Et kommanditselskab er ikke en selvstændig juridisk enhed, hvilket bl.a. indebærer, at det er de enkelte selskabsdeltagere, som beskattes af et eventuelt skattemæssigt overskud fra B K/S.

Kommanditselskaber er ikke lovreguleret, men aftalereguleret, dvs. kommanditselskabskontrakten regulerer det indbyrdes forhold mellem selskabsdeltagerne.

Overskud fordeles som deklaratorisk regel mellem kommanditisterne efter størrelsen af deres indskud. Da regelen er deklaratorisk kan den fraviges ved aftale, dvs. hvis der fremgår en anden fordelingsnøgle af kommanditselskabskontrakten, må denne lægges til grund - også ved den skattemæssige fordeling.

Såfremt der således er aftalt en fordeling af overskuddet i kommanditselskabskontrakten for B K/S, som afviger fra fordeling efter ejerandel, vil denne anden fordeling skulle lægges til grund ved beskatning af de enkelte selskabsdeltagere.

SKAT indstiller på den baggrund, at spørgsmål 1 besvares med ja.

Ad. Spørgsmål 2

Generelt

Lovgrundlag:

Virksomhedsskattelovens § 1, stk. 1:

Skattepligtige personer, der driver selvstændig virksomhed, kan anvende virksomhedsordningen efter reglerne i dette afsnit på indkomst fra virksomheden. Dette gælder dog ikke, hvis indkomst fra virksomheden er kapitalindkomst efter § 4, stk. 1, nr. 10 eller 12 i personskatteloven. Endvidere kan virksomhedsordningen ikke anvendes på konkursindkomst, jf. konkursskattelovens § 6.

Personskattelovens § 4, stk. 1, nr. 10, 1. punktum og nr. 12:

Kapitalindkomst omfatter det samlede nettobeløb af

..

10) indkomst ved selvstændig erhvervsvirksomhed, når antallet af ejere er større end 10 og den skattepligtige ikke deltager i virksomhedens drift i væsentligt omfang,

...

12) indkomst fra udlejning af afskrivningsberettigede driftsmidler og skibe uanset antal ejere, når den skattepligtige ikke deltager i virksomhedens drift i væsentligt omfang

Konkret:

Det ønskes bekræftet, om fysiske personer vil kunne anvende reglerne i virksomhedsordningen vedrørende deres skattepligtige andel af overskuddet fra B K/S fordelt uafhængigt af ejerandele, når det lægges til grund, at der ikke er mere end 10 selskabsdeltagere.

SKAT forudsætter her, at de fysiske personer, henholdsvis E, F, G og H, er direkte ejere af kommanditselskabet uden holdingselskaberne imellem.

Det er oplyst, at 98 % af aktiviteten i A A/S påtænkes overdraget til B K/S. A A/S driver skibsmæglervirksomhed, herunder formidling af kort- og langtidslejekontrakter samt salg af skibe. Det lægges derfor til grund, at aktiviteten i B K/S vil være uændret i forhold til aktiviteten i A A/S.

Idet det er oplyst, at antallet af deltagere i B K/S ikke vil være større end 10, vil anpartsreglen i personskattelovens § 4, stk. 1 nr. 10 ikke finde anvendelse.

Anpartsreglen i personskattelovens § 4, stk. 1, nr. 12 omhandler indkomst fra udlejning af afskrivningsberettigede driftsmidler og skibe. B K/S vil efter det oplyste ikke beskæftige sig med egentlig udlejning af skibe, men derimod formidling af salg af skibe samt kort og langtidslejekontrakter. Disse aktiviteter er ikke omfattet af bestemmelsen.

Da selskabsdeltagernes indkomst fra B K/S således ikke er omfattet af anpartsreglerne i personskattelovens § 4, stk. 1 nr. 10 og 12, vil selskabsdeltagerne kunne anvende virksomhedsordningen vedrørende deres skattepligtige andel af overskuddet fra B K/S.

SKAT indstiller, at spørgsmål 2 besvares med ja.

Ad. Spørgsmål 3

Det ønskes bekræftet, om juridiske personer vil være skattepligtige af andel af et overskud fra B K/S fordelt uafhængigt af ejerandele.

Spørger har efterfølgende forklaret, at i dette spørgsmål er det lagt til grund, at de fire personers individuelle holdingselskaber vil være kommanditister i B K/S, og personerne vil være ansat i B K/S.

Holdingselskaberne er selvstændige juridiske enheder, omfattet af selskabsskattelovens § 1, stk. 1, nr. 1, jf. anpartsselskabslovens § 83.

Holdingselskaberne vil være skattepligtige af andel af overskud, jf. statsskattelovens § 4, idet der samtidig henvises til SKATs indstilling og begrundelse i spørgsmål 1.

SKAT indstiller, at spørgsmål 3 besvares med ja.

Ad. Spørgsmål 4

Generelt

Lovgrundlag:

Statsskattelovens § 4

Skatteforvaltningslovens § 24, stk. 2:

Told- og skatteforvaltningen respektive Skatterådet kan i øvrigt i særlige tilfælde afvise at give et bindende svar, hvis spørgsmålet er af en sådan karakter, at det ikke kan besvares med fornøden sikkerhed eller andre hensyn taler afgørende imod en besvarelse.

Praksis:

SKM2009.829.SR

Skatterådet kunne ikke bekræfte, at A ApS og B ApS anses som rette indkomstmodtagere af et fast kvartalsvist honorar fra C ApS, hvis personerne D og E overgår til ansættelse i hver sit helejede anpartsselskab, henholdsvis A ApS og B ApS.

Skatterådet begrundede primært dette med, at der ikke er sammenhæng med levering af rådgivningsydelser fra ApS og B ApS og betaling af et fast kvartalsvist beløb samt at en del af dette honorar kunne henføres til D og E's levering af ydelser som direktør i C ApS.

Skatterådet kunne dog bekræfte at A ApS og B ApS anses som rette indkomstmodtagere af en såkaldt bonus samt af udbytte udbetalt fra C ApS og kunne endelig bekræfte, at A ApS og B ApS anses som rette indkomstmodtager af en overskudsdeling udbetalt fra det udenlandske transperante selskab F. Overgår D og E til ansættelse i henholdsvis A ApS og B ApS sker der efter praksis som udgangspunkt ingen lønfiksering.

Ligningsvejledningen 2010-1, afsnit S.C.1.1.1 - Afgrænsning af selskabsindkomst over for fysiske personers indkomst.

"Udgangspunktet er en formodning for, at indkomst som fremtræder som selskabsindkomst, også skatteretligt skal accepteres sådan.

I praksis har spørgsmålet om afgrænsning af selskabsindkomst over for personindkomst dog været aktuelt i følgende 2 situationer:

- ...

I tilfælde hvor det på grund af faktiske forhold er vanskeligt at konstatere, hvem der reelt har erhvervet indkomsten - rette indkomstmodtager.

......

Rette indkomstmodtager

Tilbage er de tilfælde, hvor det på grund af faktiske forhold er vanskeligt at konstatere, hvem der reelt har erhvervet retten til indkomsten.

Som udgangspunkt må indgåede aftaler respekteres. I tvivlstilfælde må der foretages en konkret vurdering af, om det er selskabet eller personen, der har erhvervet retten til vederlaget. Ud fra aftaleretlige og selskabsretlige regler må det således vurderes, hvem der er berettiget eller forpligtet i henhold til kontrakten om arbejdets udførelse. I denne vurdering må der henses til, hvem et erstatningskrav for misligholdelse af kontrakten eller et funktionærretligt krav kan gøres gældende mod. Endelig kan der også ses på om instruktionsbeføjelser over for personen reelt ligger hos hovedaktionærselskabet eller dettes medkontrahent."

Konkret:

Det ønskes bekræftet, at ejerne af de juridiske personer i spørgsmål 3, hvis det er de samme, som på nuværende tidspunkt er ansat på kontrakt i A A/S, kun vil være skattepligtige af løn og udbytte udbetalt fra disse selskaber, hvis ejerne i stedet ansættes på kontrakten i deres respektive selskaber..

Spørger har efterfølgende forklaret, at det her forudsættes, at de fire personers individuelle holdingselskaber vil være kommanditister i B K/S og de fire personer vil alene være ansat i hver deres holdingselskab.

SKAT lægger til grund, at spørger gerne vil have bekræftet, at de personlige ejere af holdingselskaberne ikke vil blive anset for rette indkomstmodtagere af de ydelser/honorarer, som holdingselskaberne som udgangspunkt modtager fra kommanditselskabet.

Det fremgår af Ligningsvejledningen 2010-1, afsnit S.C.1.1.1, at der skal foretages en konkret vurdering af, om det er selskabet eller personerne, der har erhvervet retten til vederlaget og at det ud fra aftaleretlige og selskabsretlige regler må vurderes, hvem der er berettiget eller forpligtet i henhold til kontrakten om arbejdets udførelse.

Af den seneste praksis på området ses SKM2009.829.SR, hvor Skatterådet ikke kunne bekræfte, at 2 anpartsselskaber kunne anses som rette indkomstmodtagere af et fast kvartalsvist honorar fra et tredje selskab, hvis de personlige ejere af de pågældende 2 anpartsselskaber overgik til ansættelse i deres respektive anpartsselskaber.

Det er oplyst, at der endnu ikke er udarbejdet kontrakter, hverken kommanditselskabskontrakt, samarbejdsaftale mellem kommanditselskabet og holdingselskaberne eller ansættelseskontrakter mellem holdingselskaberne og personerne eller udkast til disse. Spørger er heller ikke fremkommet med en nærmere beskrivelse af, hvilke overvejelser, der er foretaget i relation hertil.

Spørgers repræsentant har efterfølgende oplyst, at selskabet gerne vil fremsende en beskrivelse af de forventede kontraktsvilkår, således at Skatterådet kan besvare spørgsmål 4 ud fra den forudsætning, at de endelige kontrakter er i overensstemmelse med de oplyste vilkår.

SKAT har imidlertid ikke modtaget ovenstående beskrivelse af de forventede kontraktsvilkår som oplyst af repræsentanten, selvom SKAT har rykket for indsendelsen heraf.

Da spørgsmålet om, hvem der er rette indkomstmodtager af de ydelser, som kommer fra kommanditselskabet, skal vurderes med udgangspunkt i kontrakterne mellem parterne, og da sådanne hverken er udarbejdet eller der er redegjort for, hvorledes man forestiller sig, at de forventede kontraktsvilkår skal se ud, er det SKATs vurdering, at det ikke er muligt at besvare spørgsmålet med fornøden sikkerhed.

SKAT finder, at spørgsmålet på baggrund af manglende oplysninger, således ikke kan besvares med fornøden sikkerhed, og det er derfor SKATs opfattelse, at spørgsmålet må afvises, jf. skatteforvaltningslovens § 24, stk. 2.

SKAT indstiller derfor, at spørgsmål 4 afvises.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstillinger og begrundelser.