Spørgsmål

- Er Skatterådet enig i, at Nyt Holding ApS ikke anses som en kapital- og venturefond som defineret i Ligningslovens § 16I, stk. 3?

- Er Skatterådet enig i, at nye aktionærer (familiemedlemmer) ikke bliver omfattet af bestemmelsen i aktieavancebeskatningslovens § 17A?

Svar

- Ja

- Ja

Beskrivelse af de faktiske forhold

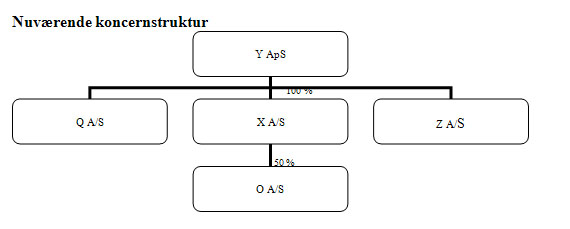

X A/S er datterselskab af Y ApS. Selskabet er en servicevirksomhed.

Virksomheden udvælger de stærkeste producenter indenfor områderne, hvor virksomheden leverer service.

Ifm. et begyndende generationsskifte ønsker hovedaktionær A at overdrage X A/S til familieejede selskaber.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Spørgsmål 1 og 2 - Den fremtidige koncernstruktur

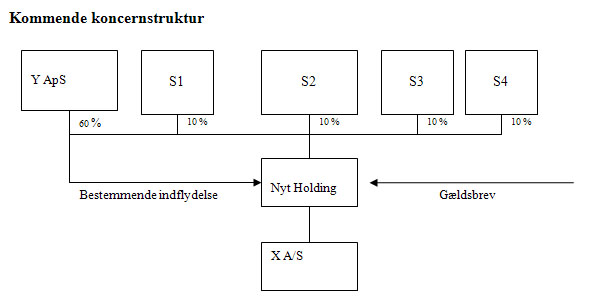

Den påtænkte transaktion er begyndelsen på et generationsskifte til familien. Det er hensigten, at hovedaktionærens fire børn stifter hvert sit holdingselskab, og sammen stifter disse et fællesholdingselskab, der er køber af X A/S.

Aktierne bliver solgt til markedsværdien på et gældsbrev, der udstedes på anfordringsvilkår med en markedsrente. Det betyder, at aktiekøbet finansieres af Y ApS således, at den fremtidige værdiændring (både op og ned) tilfalder den nye aktionærkreds. Der er ligeledes indgivet en anmodning om bindende svar vedrørende værdiansættelsen til SKAT.

Hvis Skatterådet svarer ja til spørgsmål 1, anmoder vi Skatterådet om at bekræfte, at de nye aktionærer ikke bliver omfattet af reglen i aktieavancebeskatningslovens § 17A og dermed skal medregne gevinst og tab ved opgørelsen af den skattepligtige indkomst.

Det er rådgivers vurdering, at regelsættet ikke er møntet på almindelige generationsskifter i familieforhold, eller generelt sælger finansierede køb af aktier, med ordlyden i lovteksten kan efter rådgivers vurdering skabe tvivl om, hvorvidt de købende aktionærer opnår en fortrinsstilling ved, at det fremtidige resultat i investeringsenheden (X A/S) overstiger købers forholdsmæssige andel af den samlede deltagerkapital. Køber har bidraget med indskudskapitalen på 80.000 kr. ved stiftelsen af de overliggende holdingselskaber, der er indskudt i de Nyt Holding ApS, mens sælger har bidraget med et gældsbrev på ca. 19,8 mio.kr. i det fælles nystiftede Nyt Holding ApS, samt kontant indskudt hvad der svarer til 60 % af anparterne i Nyt Holding ApS.

Rådgiver henviser til bilag 31 (side 37-38) til L202, hvor der i et svar fra Skatteministeren til FSR fremgår følgende:

"generationsskiftemodellen medfører, at forældregenerationen får forlods ret til udbytte som følge af, at den yngre generation på grund af manglende betalingsevne ikke er i stand til at regne nye aktier/anparter svarende til handelsværdien, uden en forlods ret til udbytter ville den yngre generation således få en uberettiget andel af selskabets værdi. Når forældregenerationen får forlods ret til udbytter, sker der en kompensation for det manglende indskud ved den yngre generations nytegning. Forældregenerationen har således ikke en fortrinsstilling i forhold til den indskudte kapital."

Det er rådgivers vurdering, at dette også kan udstrækkes til at gælde i de tilfælde, hvor forældregenerationen finansier købet på et anfordringsgældsbrev med en markedsrente. I disse tilfælde opnår børnene ikke en fortrinsstilling.

Skatteministeriets indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at Nyt Holding ApS ikke anses som en kapital- og venturefond som defineret i Ligningslovens § 16I, stk. 3.

Indledning

Ved lov nr. 525 af 12. juni 2009 er der indført særlige regler for beskatning af kapitalfondspartnere. Reglerne har virkning fra og med indkomståret 2010.

En kapitalfondspartners direkte arrangement i en kapitalfond reguleres i ABL § 17 A. Efter denne bestemmelse skal kapitalfondspartnere beskattes af merafkastet fra kapitalfonden som personlig indkomst, når investeringen foretages direkte i kapitalfonden. Udbytter beskattes ligeledes som personlig indkomst.

Formålet med bestemmelsen er at beskatte partnernes indskud af merafkastet, når der ikke er forskel på risikoen ved investeringen i forhold til almindelige deltagere i kapitalfonden. Partnernes merafkast anses for en bonus for en succesfuld afvikling af kapitalfonden. Et vederlag for partnernes knowhow og indsats ved fondens etablering, drift og afvikling.

I forlængelse af de særlige beskatningsregler for kapitalfondspartnere er der med lov nr. 525 af 12. juni 2009 indført en bestemmelse, der sikrer beskatning, hvis en kapitalfondspartner indskyder et eller flere selskaber mellem sig selv og kapitalfonden.

Bestemmelsen er indsat som LL § 16I. Den medfører, at der sker en slags CFC-beskatning af kapitalfondspartnere, hvor partnerne umiddelbart beskattes med selskabsskattesatsen af merafkastet på aktier i det indskudte selskab. Partnernes almindelige afkast fra selskabet beskattes som aktieindkomst, der kan dog skattefrit udloddes et beløb til betaling af partnerens skat.

Ved en kapital- og venturefond forstås en investeringsenhed, der investerer i aktier med henblik på helt eller delvis at erhverve et eller flere selskaber m.v. med henblik på at deltage i ledelsen eller driften af disse, jf. LL § 16 I, stk. 3. Lovbemærkningerne til LL § 16 I, stk. 3, henviser til lovbemærkningerne til ABL § 17 A.

Af lovbemærkningerne til ABL § 17 A fremgår, "Definitionen svarer i store træk til definitionen af equityfonde i lov om investeringsforeninger og specialforeninger samt andre kollektive investeringsordninger m.v., hvor equityfonde udtrykkeligt undtages fra lovens investorbeskyttelsesregler. Det er dog ikke noget krav om, at investeringsenheden er en kollektiv enhed, dvs. enheden behøver ikke rette sig mod en videre kreds eller offentligheden. Investeringsenheden kan være rettet mod en mere snæver kreds af investorer."

Af lov om investeringsforeninger m.v., § 2, stk. 1, nr. 3), fremgår, at loven ikke finder anvendelse på "Kollektive investeringsordninger, der investerer i aktier eller anparter med henblik på alene eller sammen med andre investorer at erhverve kapitalselskaber, der er aktieselskaber og anpartsselskaber med henblik på at deltage i ledelsen og driften af disse (equityfonde)".

Af lovbemærkningerne til denne bestemmelse fremgår bl.a., at "Med de i nr. 3 nævnte kollektive investeringsordninger er der tænkt på de såkaldte equityfonde, hvis formål er at investere i aktier og anparter med henblik på helt eller delvis at erhverve virksomheder, der drives i aktie- eller anpartsselskabsform. Disse equityfonde er ofte organiseret som kommanditselskaber, hvor komplementaren administrerer fonden. Med erhvervelsen ønsker kommanditselskabet at opnå bestemmende indflydelse, og enten alene eller sammen med andre at drive virksomheden. Dette kan fx være for at effektivisere virksomheden, tilføre virksomheden ledelseserfaring og yde virksomheden lån eventuelt med henblik på senere at sælge virksomheden med fortjeneste eller lade den børsnotere. Equityfonde kan være opbygget med forskellige strukturer. Det er ikke muligt på forhånd at fastsætte hvilke strukturer, der vil være undtaget fra loven, fordi der kan være tale om meget komplicerede strukturer. Det væsentlige er, om hensigten med strukturen er at tilbyde aktive investeringer med henblik på effektivisering, styrkelse af ledelsen, långivning m.v. eventuelt med henblik på senere salg. Det forhold, at equityfonden er opbygget med en holdingselskabskonstruktion, der fx tager hensyn til skattelovgivningen og til praktiske forhold som fx styring af lån til porteføljeselskaber, medfører ikke automatisk, at equityfonden bliver omfattet af lovforslaget. Der må derfor foretages en konkret vurdering i det enkelte tilfælde".

Lovgrundlag

LL § 16 I, stk. 1-3:

Stk. 1. Skattepligtige omfattet af kildeskattelovens § 1 eller dødsboskattelovens § 1, stk. 2, der direkte eller indirekte kontrollerer et dansk eller et udenlandsk selskab eller forening m.v. (selskabet), som direkte erhverver aktier via kapital- og venturefonde, skal medregne selskabets positive aktieindkomst opgjort efter stk. 4 som CFC-indkomst, når selskabet har en fortrinsstilling i kapital- eller venturefonden. Den skattepligtige anses for at kontrollere selskabet m.v., når enten betingelserne i § 16 H, stk. 6, er opfyldt, eller den skattepligtige er medstifter af kapital- eller venturefonden eller deltager i ledelsen eller driften af kapital- eller venturefonden eller i virksomheder ejet af denne. 1. pkt. finder ikke anvendelse, hvis den skattepligtiges aktier m.v. i selskabet er aktier eller investeringsforeningsbeviser m.v. omfattet af aktieavancebeskatningslovens § 19 om investeringsselskaber.

Stk. 2. Selskabet har en fortrinsstilling som nævnt i stk. 1, når det er aftalt, at selskabets forholdsmæssige andel af resultatet i investeringsenheden overstiger selskabets forholdsmæssige andel af den samlede deltagerkapital. Den samlede deltagerkapital omfatter både den indskudte kapital og lånekapital indskudt af deltagere i kapital- og venturefonden.

Stk. 3. Ved kapital- og venturefonde i stk. 1 forstås investeringsenheder, der investerer i aktier med henblik på helt eller delvis at erhverve et eller flere selskaber m.v. med henblik på at deltage i ledelsen og driften af disse.

Praksis

I SKM2011.440.SR kunne Skatterådet bekræfte, at et generationsskifte i en koncern ikke indebar, at de involverede selskaber eller personer blev omfattet af reglerne om kapitalfonde i ligningslovens § 16I eller aktieavancebeskatningslovens § 17A.

I SKM2011.463.SR kunne Skatterådet bekræfte, at A ApS ikke ved tilkøb af aktier i B A/S vil blive anset for en kapital- og venturefond som defineret i ligningslovens § 16I, stk. 3 og at A allerede derfor ikke bliver omfattet af aktieavancebeskatningslovens § 17A, på trods af den opnåede fortrinsstilling.

Begrundelse

Y ApS vil såvel før som efter omstruktureringen være 100 % ejet af den fysiske person A.

LL § 16 I vedrører de tilfælde, hvor en kapitalfondspartner (en fysisk person) indskyder et eller flere selskaber mellem sig selv og en kapitalfond. I nærværende situation er der ikke tale om, at en fysisk person har indskudt et eller flere selskaber mellem sig selv og en kapitalfond, da Y ApS såvel før som efter omstruktureringen vil være 100 % ejet af den fysiske person, A. Det er således ikke tale om et tilfælde, hvor en kapitalfondspartner (en fysisk person) indskyder et eller flere selskaber mellem sig selv og en kapitalfond. LL § 16I finder derfor ikke anvendelse i den omhandlede situation. Y ApS er dermed ikke omfattet af LL § 16I stk. 3.

Skatteministeriet indstiller dermed, at spørgsmål 3 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at nye aktionærer (familiemedlemmer) ikke bliver omfattet af bestemmelsen i ABL § 17A.

Lovgrundlag

ABL § 17 A.

Stk. 1. For skattepligtige med en fortrinsstilling i en kapital- eller venturefond medregnes gevinst og tab af aktier erhvervet via kapital- eller venturefonden ved opgørelsen af den skattepligtige indkomst. Til gevinster henregnes tillige udbytter og afståelsessummer på aktierne. Den skattepligtige har en fortrinsstilling, når det er aftalt, at den skattepligtiges forholdsmæssige andel af resultatet i investeringsenheden overstiger den skattepligtiges forholdsmæssige andel af den samlede deltagerkapital. Den samlede deltagerkapital omfatter både den indskudte kapital og lånekapital indskudt af deltagere i kapital- og venturefonden.

Stk. 2. Gevinster efter stk. 1 skal opdeles i

1) gevinster, der ikke overstiger et standardafkast, jf. stk. 4, af den indskudte kapital, og

2) gevinster, der overstiger standardafkast af den indskudte kapital.

Stk. 3. Ved kapital- og venturefonde forstås investeringsenheder, der investerer i aktier med henblik på helt eller delvis at erhverve et eller flere selskaber m.v. med henblik på at deltage i ledelsen og driften af disse.

Stk. 4. Ved standardafkast forstås det afkast, som de andre deltagere i kapital- og venturefonden uden fortrinsstilling opnår. Ved beregningen af standardafkastet medregnes både afkastet af den indskudte kapital og afkastet af lånekapitalen.

Stk. 5. I tilfælde omfattet af stk. 1 finder reglerne i §§ 12-15, 22, 44 og 47 ikke anvendelse. Stk. 1 finder ikke anvendelse i de i § 16, stk. 1, og §§ 17, 18 og 19 nævnte tilfælde.

Begrundelse

Ifølge ABL § 17 A, stk. 1, gælder, at for skattepligtige med en fortrinsstilling i en kapital- eller venturefond medregnes gevinst og tab af aktier erhvervet via kapital- eller venturefonden ved opgørelsen af den skattepligtige indkomst. Bestemmelsen regulerer en kapitalfondspartners direkte arrangement i en kapitalfond. Efter bestemmelsen skal kapitalfondspartnere beskattes af merafkastet fra kapitalfonden som personlig indkomst, når investeringen foretages direkte i kapitalfonden. Udbytter beskattes ligeledes som personlig indkomst.

Skatteministeriet finder efter en samlet konkret vurdering ikke, at nogen af selskaberne Y ApS, S1, S2, S3 eller S4 kan betragtes som en kapital- eller venturefond, jf. ABL § 17A, stk. 3, da selskaberne ikke har den profil, der kendertegner en kapital- eller venturefond, jf. de ovenfor citerede bemærkninger til LL § 16I, stk. 3, ABL § 17A og Lov om investeringsforeninger m.v., § 2, stk. 1, nr. 3.

Der er ingen fortrinsstilling i disse selskaber, hvis formål er at være holdingselskaber for aktiebesiddelsen i Nyt Holding ApS.

Ingen af selskaberne er således en kapital- eller venturefond.

I den foreliggende sag er der derimod tale om, at børnene som led i et generationsskifte tildeles en fortrinsstilling i Nyt Holding ApS.

Børnenes selskaber har en fortrinsstilling i Nyt Holding ApS, selv om resultatet fordeles ligeligt i forhold til den indskudte kapital, idet Y ApS har indskudt mere lånekapital end børnene. Effekten heraf er, at A først får forrentet deres indskud (lånet) med hurdle raten (blot oplyst som sat til markedsrente), hvorefter overskydende afkast fordeles efter indskudskapitalen - dette er en fortrinsstilling efter forarbejderne. Af forarbejderne til ABL § 17 A fremgår således, at en person kan have en fortrinsstilling i tilfælde, hvor resultatet fordeles ligeligt i forhold til den indskudte kapital, men de andre deltagere (her A) har indskudt mere lånekapital end partneren (her børnene).

Da Nyt Holding ApS imidlertid ikke er en kapital- eller venturefond, jf. besvarelse af spørgsmål 1, vil ingen af de nye aktionærer (familiemedlemmer) have en fortrinsstilling i en kapital- eller venturefond. De vil derfor ikke være omfattet af ABL § 17A.

Skatteministeriet indstiller, at spørgsmål 4 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skatteministeriets indstilling og begrundelse.