Spørgsmål

- Kan SKAT bekræfte, at den påtænkte dispositioner, som omfatter dels en vedtægtsændring med opdeling i aktieklasser, dels en efterfølgende kapitalforhøjelse i X A/S ikke vil udløse beskatning af selskabets nuværende og nye aktionærer, herunder de personer, der indirekte ejer aktierne i X A/S.

- Kan SKAT bekræfte, at forudsætningen for anvendelse af praksis om forlods udbytteret er, at det er årets resultat efter skat, som udloddes forlods til A-aktionærerne, alt såfremt selskabets kapitalforhold muliggør dette?

- Kan SKAT bekræfte, at det ikke påvirker restsaldoen vedrørende den forlods udbytteret, når bortses fra rentetilskrivning, hvis X A/S måtte opleve at realisere et underskud efter skat i et givet regnskabsår, således at det for det pågældende år ikke er muligt at udlodde udbytte til A-aktionærerne?

- Kan SKAT bekræfte, at ophævelsen af bestemmelserne i vedtægterne for X A/S om forlods udbytte, når det forlods udbytte fuldt ud er udloddet, eller når åremålsbegrænsningen på syv år er udløbet, ikke udløser skattemæssige konsekvenser af nogen art?

Svar

- Se indstilling og begrundelse.

- Se indstilling og begrundelse.

- Ja.

- Ja.

Spørgers forslag

- Ja.

- Ja.

- Ja.

- Ja.

Beskrivelse af de faktiske forhold

Baggrunden for nærværende anmodning er nærmere, at A som led i et generationsskifte ønsker at inddrage sine to sønner, B og C, i ejerskabet til X A/S som led i et generationsskifte, og i den forbindelse planlægger at lade en del af finansieringen ske gennem oprettelse af flere aktieklasser, hvoraf den ene klasse har forlods ret til udbytte. Forinden der disponeres, ønskes der imidlertid en afklaring af de skattemæssige konsekvenser heraf.

Virksomhedens etablering og ledelse

A startede i 1974 virksomheden X, og har siden drevet denne virksomhed i personligt regi.

Virksomheden beskæftiger i dag ca. 50 ansatte, herunder A samt dennes to sønner B og C, som i dag indgår i virksomhedens ledergruppe.

B er administrerende direktør og har som sit daglige ansvarsområde overordnet ledelse og salg, afdelingsledelse af udviklingsafdelingen samt ledelse af projektledergruppen. B har været ansat i virksomheden siden 1993. B har således gennem sin ansættelse i virksomheden oparbejdet en stor viden inden for konstruktion, projektledelse og salg.

C startede i virksomheden i 1998. C fungerer som afdelingsleder og har dermed ansvaret for daglig ledelse af x-afdelingen. C har således gennem sin ansættelse i virksomheden opnået en betydelig erfaring indenfor virksomheden område.

B og C er således opvokset med virksomheden og har fulgt såvel kunder som produkter tæt gennem tiden. En betydelig del af virksomhedens eksistensgrundlag hviler således på deres fortsatte engagement i virksomheden. A har fortsat sit virke i virksomheden, men har gennem de seneste år nedtrappet sin aktivitet heri, således at han i dag primært deltager i virksomhedens overordnede ledelse.

As hustru har tidligere arbejdet i virksomheden, men er gået på efterløn i 2003. As yngste søn har været ansat i firmaet siden 2004.

Som bilag vedlægges årsrapport for den personligt drevne virksomhed for 2008, og som bilag ikke revideret saldobalance pr. 30. juni 2009.

De påtænkte dispositioner

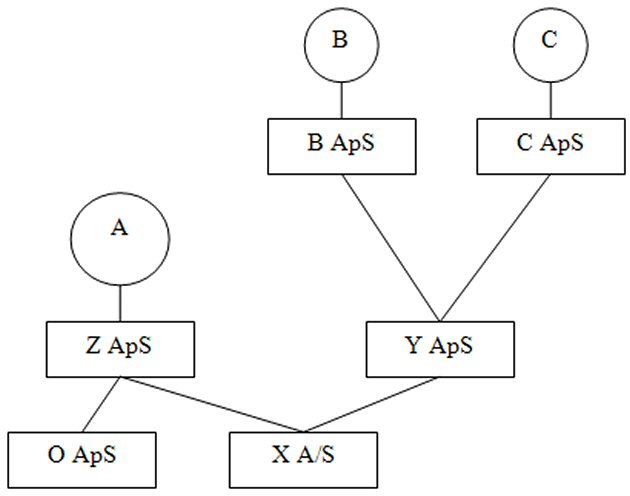

Som led i et generationsskifte med sine to sønner B og C har A omdannet sin personligt ejede virksomhed til to selskaber - X A/S og O ApS. Dette er sket under anvendelse af reglerne om skattefri virksomhedsomdannelse og med tilbagevirkende kraft, således at selskaberne er stiftet med skattemæssig virkning den 1. januar 2009.

Den driftsmæssige aktivitet er ved omdannelsen apportindskudt i X A/S, mens de til virksomheden knyttede ejendomme ved omdannelsen er apportindskudt i O ApS.

X A/S er stiftet med en nominel aktiekapital på DKK 500.000.

Efterfølgende er det hensigten, at A ombytter aktierne/anparterne i selskaberne med anparter i et nystiftet holdingselskab Z ApS, under anvendelse af reglerne om skattefri aktieombytning, jf. aktieavancebeskatningslovens § 36.

A vil som vederlag for de indskudte aktier og anparter i X A/S og O ApS alene modtage anparter i det nystiftede holdingselskab, Z ApS. A vil således ikke modtage noget kontant vederlag i forbindelse med ombytningens gennemførelse.

Herefter forventes B og C hver især at stifte et holdingselskab, foreløbigt benævnt B ApS og C ApS. De to holdingselskaber stifter sammen et fælles holdingselskab, som de ejer i forholdet 50:50, foreløbigt benævnt Y ApS.

De påtænkte dispositioner

Efter aktieombytningen er gennemført, og sønnerne har etableret deres egen holdingstruktur, påtænkes der etableret to aktieklasser i X A/S efter følgende fremgangsmåde:

- Der afholdes ekstraordinær generalforsamling i X A/S. På generalforsamlingen træffes først beslutning om opdeling af selskabets aktiekapital i to aktieklasser - A- og B-klassen. Den hidtidige aktionærs aktier bliver alle A-aktier, således at B-aktieklassen umiddelbart ikke har nogen aktionærer og ingen kapital. A-aktierne har forlods ret til udbytte, jf. nærmere nedenfor

- Herefter gennemføres en kontant kapitalforhøjelse i aktieklasse B. Y ApS nytegner således nom. DKK 1.000.000 B-aktier og ejer efter kapitalforhøjelsen følgelig 2/3 af aktierne i X A/S

- Tegningskursen ved nytegning af B-aktier er 100

- Den forlods udbytteret som tilkommer A-aktierne, dvs. Z ApS, er af selskabets revisor beregnet til DKK 9.950.695

- Restsaldoen i henhold til udbytteretten forrentes med en efter skat rente på 3 % p.a.

- Udbytteretten er tidsmæssigt begrænset til syv år, og det forudsættes i denne periode, at årets overskud efter skat i X A/S udloddes fuldt ud, indtil den fulde forlods udbytteret er udtømt

Der vedlægges som bilag udkast til generalforsamlingsprotokollat vedrørende ovennævnte beslutninger, ligesom der som bilag vedlægges udkast til vedtægter indeholdende bestemmelser om forlods udbytteret mv.

Virksomhedsstrukturen kan efter gennemførelse af første led af generationsskiftet skitseres således:

Som det fremgår, er der til A-aktierne knyttet en forlods udbytteret på i alt DKK 9.950.695, der forrentes med 3 % p.a. Størrelsen af den forlods udbytteret er beregnet af selskabets revisor på baggrund af den formel, Ligningsrådet fastsatte i TfS 2004,832 SR, og Skatterådet efterfølgende anvendte i TfS 2008, 1245 SR.

Ved beregningen er anvendt en goodwill på DKK 500.000, jf. bindende svar af 29. april 2009, bilag 5. Som det fremgår, præciserer SKAT i det bindende svar, at værdiansættelsen alene er bindende til brug i forbindelse med omdannelsen.

Vi er imidlertid ikke i besiddelse af nye oplysninger, som kan begrunde en ændring af goodwill, og det er da også usandsynligt, at goodwill skulle ændre sig nævneværdigt i løbet af ganske få måneder. Det er følgelig fundet mest korrekt at anvende en værdi på DKK 500.000 for goodwill.

Der henvises i den forbindelse til bilag med dertil knyttede kommentarer, hvoraf fremgår, at man pr. 30. juni 2009 i henhold til saldobalancen er bagud i forhold til budgettet for 2009.

Værdien af aktierne i X A/S er i øvrigt baseret på selskabets åbningsbalance pr. 1. januar 2009, alt i henhold til lov om skattefri virksomhedsomdannelse.

Rådgiver har efterfølgende oplyst, at rentesatsen er foreslået som en variabel forrentning bundet op på mindsterenten, som løbende tilpasses de aktuelle konjunkturer. Risikotillægget er fastsat på baggrund af selskabets historie og forretningsmuligheder som og eksterne finansieringskilder tillægger stor værdi.

Selskabets bankforbindelse tilbyder således i øjeblikket en rentesats på 5,25 %. Denne sats vurderes som lav i forhold til det aktuelle marked, hvor pengeinstitutter dels er tilbageholdende med udlån og dels tager sig et meget højt risikotillæg, tillæg til dækning af omkostninger i form af tab, hensættelser, bankpakker m.m. selskabets bankforbindelse vurderer således også risikoen for tab som meget lav.

Der anvendes en "efter skat rente", da der ikke er fradrag for udgifter til forrentning af egenkapitalen. Dette er foretaget med henvisning til TfS2008.1245.SR

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Ad spørgsmål 1

Det er fast antaget i teori og praksis, at en vedtægtsændring i et selskab kan have en sådan karakter, at samtlige aktionærer afståelsesbeskattes som følge af vedtægtsændringen, uanset at disse ikke civilretligt eller selskabsretligt har afstået aktier i denne forbindelse.

Det er imidlertid samtidig fast antaget, at beskatning alene kan komme på tale, såfremt der ved vedtægtsændringen sker en formueforskydning mellem aktionærerne. Dette fremgår bl.a. af Ligningsvejledningen 2009-1, afsnit S.G.2.3.1.2:

"Foretages der vedtægtsændringer i et selskab, sidestilles dette efter praksis med overdragelse af aktier, når aktierne efter vedtægtsændringen vurderes at have en anden identitet.

Dette er dog kun tilfældet, når vedtægtsændringen medfører en formueforskydning mellem selskabets aktionærer. Formueforskydningen kan bestå i, at to aktieklasser bytter formuefordele, med det resultat, at ingen bliver beriget."

I nærværende sag må det konstateres, at der ikke ved opdelingen af selskabets aktiekapital i to aktieklasser sker nogen form for formueforskydning mellem aktionærerne, da der ved selve opdelingen ikke sker ændringer i ejerforholdet, og da den hidtidige eneaktionærs aktier alle bliver til A-aktier med forlods udbytteret. Så længe der ikke foreligger nogen kapital i B-aktieklassen, er det reelt meningsløst for A-aktierne at have en forlods udbytteret, da A-aktierne, så længe B-aktieklassen er tom, har ret til alt udbytte, der udloddes af selskabet.

En eventuel formueforskydning må derfor antages at ske i det øjeblik, der nytegnes aktier i B-aktieklassen. En formueforskydning vil foreligge, hvis B-aktierne tegnes til en lavere eller højere kurs end handelsværdien af B-aktierne, når disses rettigheder tages i betragtning.

Da størrelsen af den forlods udbytteret er fastsat på baggrund af formlen fastsat af Ligningsrådet i TfS 2004,832 SR og efterfølgende anvendt af Skatterådet i TfS 2008, 1245 SR, svarer tegningskursen til B-aktiernes handelsværdi. Der kan i øvrigt henvises til TfS 2006,104, TfS 2003,229 og TfS 2003,314, hvor det tilsvarende er anerkendt, at en kapitalforhøjelse i en ny aktieklasse som led i etablering af en forlods udbytteret ikke udløser skattemæssige konsekvenser for de hidtidige aktionærer.

Hvad angår forrentningen bemærkes, at Skatterådet i TfS 2008,1245 har anerkendt, at der anvendes en efter-skat rente, da der ikke er fradrag for udgifter til forrentning af egenkapital. Den anførte forrentning modsvarer en markedsrente, hvorved bemærkes, at renterne er på et historisk lavpunkt.

Endelig bemærkes, at der foreligger praksis for, jf. eksempelvis TfS 2006,104, at det er muligt at tidsbegrænse en forlods udbytteret. Dette er for så vidt velbegrundet, da enhver uafhængig virksomhedskøber vil foretage en kalkule over, hvor lang tilbagebetalingstid der forventes at være for den pågældende investering. Viser det sig efterfølgende, at tilbagebetalingen tager længere tid end forventet af parterne, og skyldes dette ikke købers forhold, er der i princippet betalt for meget for virksomheden. Åremålsbegrænsningen er således med til at sikre, dels at udbytteretten ikke løber evigt, og dels at prisen for aktierne i sidste ende ikke er større end handelsværdien.

Sammenfattende er B-aktiernes handelsværdi følgelig kurs 100, hvorfor der ikke ved nytegningen sker nogen form for formueforrykkelse. Der er således hverken grundlag for beskatning af de i dispositionerne involverede selskaber eller de bagvedværende personer. Det indstilles følgelig, at spørgsmål 1 besvares bekræftende.

Ad spørgsmål 2

Det er en grundlæggende forudsætning for den skatteretlige anerkendelse af generationsskiftemodellen med forlods udbytte, at den forlods udbytteret rent faktisk udnyttes. Udgangspunktet må derfor være, at det er årets overskud efter skat, som udloddes i henhold til den forlods udbytteret.

Enhver udbytteudlodning fra et selskab skal imidlertid være forsvarlig set i forhold til selskabets økonomiske stilling. Selskabets bestyrelse er ansvarlig for selskabets kapitalberedskab og skal medvirke i enhver udbytteudlodning. Der kan følgelig forekomme situationer, hvor det konkret ikke er forsvarligt at udlodde hele årets overskud efter skat som udbytte. Den manglende udbytteudlodning vil imidlertid i en sådan situation ikke være en konsekvens af et interessefællesskab blandt ejerne, men et resultat af en vurdering foretaget af selskabets bestyrelse. Såfremt en tredjemand ejede A-aktierne i selskabet, ville denne heller ikke modtage noget udbytte.

Situationen må følgelig anskues således, at den aktionær, der som led i et generationsskifte lader sig vederlægge med aktier med forlods udbytteret, også må udnytte denne udbytteret i samme omfang, som en uafhængig tredjemand ville gøre. Aktionæren må følgelig forudsættes at udnytte sin indflydelse til at sikre, at der rent faktisk udloddes udbytte fra selskabet. Da A-aktionæren i den konkret foreliggende situation er minoritetsaktionær, sikres dette bl.a. ved optagelse i vedtægterne samt i den aktionæroverenskomst, der tillige indgås som led i generationsskiftet. A-aktionæren må imidlertid acceptere, at selskabets bestyrelse skal sikre, at selskabets kapitalberedskab er forsvarligt, hvorfor det ikke er givet, at hele årets overskud efter skat kan udloddes til A-aktionæren. Herved adskiller situationen sig ikke fra tilfælde, hvor der ikke forekommer en forlods udbytteret.

Det indstilles følgelig, at spørgsmål 2 besvares bekræftende.

Ad spørgsmål 3

Der henvises til bemærkningerne ovenfor til spørgsmål 2. Herudover bemærkes, at forrentningen af den forlods udbytteret indeholder et vederlag for den risiko, som A-aktionærerne påtager sig for, at selskabet ikke har mulighed for at udbetale udbytte i et givet år.

Efter vedtægterne er konsekvensen af, at der i et givet år ikke er mulighed for at udlodde udbytte - eksempelvis fordi selskabet realiserer et underskud - at restsaldoen i henhold til udbytteretten undergives yderligere ét års forrentning. Dermed er der efter vor opfattelse endeligt gjort op med konsekvenserne af, at det ikke er muligt at udlodde udbytte i et givet år, hvorfor spørgsmålet bør besvares bekræftende.

Det er i anmodningen skitseret en fremgangsmåde, hvoraf det fremgår, at udbytteretten er tidsmæssigt begrænset til syv år, og at det forudsættes, at årets overskud i denne periode udloddes fuldt ud, indtil den fulde forlods udbytteret er udtømt. Heri ligger umiddelbart, at årets overskud udloddes hvert år, medmindre dette ikke er forsvarligt af hensyn til selskabets kapitalberedskab. Sidstnævnte vurderes af selskabets bestyrelse.

Rådgiver henstiller imidlertid til, at den foreliggende praksis også bør kunne rumme den situation, hvor A-aktionæren vælger at springe sin udbytteudlodning over og udskyde denne til et senere år, således at den fulde forlods udbytteret som forudsat udnyttes inden for perioden på syv år, men således at udbyttet kan udloddes vilkårligt inden for denne periode.

A-aktionæren kompenseres for udskydelsen af udlodningen ved den forrentning, der finder sted, hvorfor der ikke er tale om, at der overføres værdier fra A-aktionæren til B-aktionærerne. Ligeledes skal den forlods udbytteret være fuldt udnyttet inden udløbet af perioden på syn år, og inden der foretages udlodning til B-aktionærerne, hvilket også sikrer, at der ikke sker nogen værdiforrykkelse mellem A-aktionæren og B-aktionærerne.

Så vidt ses kan udskydelse af A-aktionærens udbytteudlodning alene møde forhindringer i det omfang, at selskabet genererer underskud, med den konsekvens at udskudt udbytte efterfølgende ikke kan udloddes, da det i så fald vil være uforsvarligt i forhold til selskabets kapitalberedskab. Da A-aktionæren selv afgør, om han er villig til at udskyde sin udlodning, og da A-aktionæren modtager rentekompensation herfor, er det rådgivers opfattelse, at A-aktionæren også må bære risikoen for, om den forlods udbytteret fremover kan realiseres. Desuden berører udskydelsen alene A-aktionæren, hvorfor der herved ikke sker nogen værdioverførsel til B-aktionærerne.

Ad spørgsmål 4

I relation til spørgsmål 4 bemærkes, at når den forlods udbytteret enten fuldt ud er afviklet eller bortfaldet som følge af åremålsbegrænsningen, har bestemmelserne herom i selskabets vedtægter udtømt deres funktion. En ophævelse af bestemmelserne er derfor uden materielt eller økonomisk indhold, hvorfor der ikke herved kan ske nogen formueforskydning mellem aktionærerne. Ophævelse af den forlods udbytteret i selskabets vedtægter har derfor ingen skattemæssige konsekvenser, jf. i øvrigt TfS 2006,104, og det henstilles følgelig, at spørgsmålet besvares bekræftende.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at den påtænkte vedtægtsændring og kapitalforhøjelse i X A/S ikke vil udløse beskatning af selskabets nuværende og nye aktionærer.

Der foretages indledningsvist en vedtægtsændring, hvor der sker en opdeling af X A/S' aktiekapital i to aktieklasser, A- og B-aktier. Efterfølgende foretages en kontant kapitalforhøjelse i aktieklasse B. Y ApS nytegner nom. 1.000.000 B-aktier.

I Ligningsvejledningen 2009-2 afsnit S.G.2.3.1.3 fremgår følgende:

"Foretages der vedtægtsændringer i et selskab, sidestilles dette efter praksis med overdragelse af aktier, når aktierne efter vedtægtsændringen vurderes at have en anden identitet.

Dette er dog kun tilfældet, når vedtægtsændringen medfører en formueforskydning mellem selskabets aktionærer. Formueforskydningen kan bestå i, at to aktieklasser bytter formuefordele, med det resultat, at ingen bliver beriget.

Det beror på en konkret bedømmelse af sagens omstændigheder, om ændringen er af en sådan karakter, at den må sidestilles med en afståelse. Ved denne vurdering vil der navnlig blive henset til indholdet af ændringerne, herunder om de rettigheder, der er knyttet til en aktiepost, gennem en vedtægtsændring får et væsentligt andet indhold, således at der reelt ikke længere er identitet mellem aktierne før og efter ændringen.

I bedømmelsen vil desuden indgå aktionærkredsens sammensætning - herunder om selskabet er ejet af få aktionærer, der eventuelt har interessefællesskab, eller om selskabet er ejet af en bred kreds af investorer, således som det er tilfældet med en række børsnoterede selskaber - sammenholdt med bevæggrundene for vedtægtsændringerne, og hvad der skattemæssigt og økonomisk i øvrigt opnås herved.

Ændres de økonomiske rettigheder knyttet til en aktieklasse, f.eks. ved ophævelse af en ret til forlods at modtage udbytte, mens der formelt ikke foretages ændringer i andre aktieklasser, vil også aktier tilhørende andre aktieklasser kunne anses for afstået, idet ændringen medfører en forskydning af de økonomiske rettigheder, som også berører de aktier, som ikke umiddelbart er berørt af vedtægtsændringen.

I forbindelse med vedtægtsændringer kan der statueres afståelse, uanset om aktierne fysisk set ombyttes eller ej."

Det fremgår endvidere, at;

"Vedtægtsændringer der medfører en ændret udbytteudlodning til forskellige aktionærklasser anses normalt at indebære en så væsentlig indholdsmæssig ændring, at disse tilfælde skattemæssigt vil blive sidestillet med afståelse, med mindre vedtægtsændringen efter en konkret bedømmelse må tillægges mindre betydning. Se TfS 1992, 310 LR."

I SKM2005.549.LR (TfS2006.104.LR) blev et generationsskifte gennemført ved, at en søn blev ejer af en ny aktieklasse i selskabet. Betaling for de nyudstedte aktier skete ved, at aktierne blev opdelt i A og B aktier med forskellige rettigheder, og A-aktierne, som tilhørte forældrene, blev tillagt en forlods udbytteret.

Ved vurderingen af en vedtægtsændring, og hvorvidt den vil medføre, at aktierne anses som afstået, kan vurderingen foretages henset til aktionærkredsen på tidspunktet for selve vedtægtsændringen. Det skal vurderes i forhold til denne aktionærkreds, hvorvidt der sker en formueforskydning i mellem dem i kraft af vedtægtsændringen, jf. SKM2003.66.LR (TfS2003.229.LR), SKM2003.134.LR (TfS2003.314.LR) samt SKM2005.549.LR (TfS2006.104.LR).

Da Z ApS er eneaktionær ved selve vedtægtsændringen, medfører denne ingen formueforskydning.

Y ApS bliver ikke påvirket af vedtægtsændringen, da en eventuel afståelsesbeskatning som følge af vedtægtsændringen forudsætter, at aktionæren er aktionær på tidspunktet for vedtægtsændringen. Y ApS bliver først aktionær efter vedtægtsændringen.

For så vidt angår forrentningen anføres en rente på 3 pct. Rådgiver har oplyst, at denne forrentning er fastsat under henvisning til SKM2008.697.SR. Endvidere har rådgiver oplyst, at selskabet er tilbudt en rentesats på 5,25 pct. fra deres bankforbindelse. SKAT ligger det til grund og kan acceptere en forrentning af den forlods udbytteret til 4 pct henset til selskabets finansieringsrente i øvrigt.

Den forlods udbytteret er beregnet i henhold til beregningsmodellen i SKM2004.416.LR (TfS2004.832.LR )samt SKM2008.697.SR (TfS2008.1245.SR). Henset til den anførte ændring af forrentningen har SKAT fået tilsendt ændret beregning af den forlods udbytteret, hvorefter de fremlagte beregninger ansætter den forlods udbytteret til kr. 11.522.421 inkl. forrentning.

SKAT indstiller, at spørgsmål 1 besvares med "ja", dog med ændring af forrentningen til 4 pct hvorved den forlods udbytteret inkl. renter udgør kr. 11.522.421.

Spørgsmål 2

Det ønskes bekræftet, at forudsætningen for anvendelse af praksis om forlods udbytteret er, at det er årets resultat efter skat, som udloddes forlods til A-aktionærerne, alt såfremt selskabets kapitalforhold muliggør dette.

Generationsskiftemodeller indeholdende forlods udbytteret, skyldes typisk den indtrædende aktionærs manglende økonomiske evne til at finansiere et køb. Den forlods udbytteret ansættes til det beløb, som de indtrædende aktionærer får del i ved nytegningen. De indtrædende aktionærer giver dermed afkald på den del af deres udbytte, der svarer til deres uberettigede andel af selskabets værdi.

Såfremt Z ApS ikke modtager det fulde beløb, som den forlods udbytteret er opgjort til, kan anføres, at Y ApS ikke har betalt tilstrækkeligt for andelen i X A/S, og dermed vil det skulle vurderes, hvorvidt der er overført værdier fra forældre til børn.

I denne vurdering indgår bl.a. selskabets indtjening efter etableringen af den forlods udbytteret. Såfremt selskabet har genereret underskud efterfølgende kan der argumenteres for, at størrelsen af den forlods udbytteret ikke var korrekt henset til den reelle værdi af selskabet. Dette skal sammenholdes med, at den forlods udbytteret tillægges en passende forrentning, svarende til selskabets finansieringsrente i øvrigt.

Alle parter, A, Z ApS, B, C samt Y ApS må være gensidigt interesseret i, at X A/S drives forretningsmæssigt og forsvarligt i forhold til selskabets økonomiske stilling. Såfremt det ikke er tilfældet vil selskabet miste værdi, hvorved den forlods udbytteret udhules og Y ApS' investering tabes.

Den forlods udbytteret skal iagttages loyalt ud fra forretningsmæssige og forsvarlige vurderinger henset til X A/S' økonomiske stilling på det pågældende udlodningstidspunkt.

Såfremt selskabets kapitalforhold udfra en forretningsmæssig forsvarlig begrundelse nødvendiggør, at et givent års resultat efter skat ikke udloddes, vil det ikke have betydning for den forlods udbytteret.

Spørgsmål 3

Det ønskes bekræftet, at det ikke påvirker restsaldoen vedrørende den forlods udbytteret, når bortses fra rentetilskrivningen, hvis X A/S måtte opleve at realisere et underskud efter skat i et givet regnskabsår, således at det for det pågældende år ikke er muligt at udlodde udbytte til A-aktionærerne.

Under henvisning til besvarelsen af spørgsmål 2, medfører modellen, at den indtrædende aktionær erlæggelse af tegningsbeløbet udskydes. Det er ikke i modellen indbygget en sikkerhed for A-aktierne om, at de vil kunne få udbytter svarende til den beregnede forlods udbytteret. På grund af risikoen for ikke at modtage det fulde beregnede forlod udbytte tillægges en rente plus et risikotillæg på restsaldoen. Den forrentning skal svare til selskabets finansieringsrente, her oplyst til 4 pct., jf indstilling for spørgsmål 1.

Henset hertil vil restsaldoen bortset fra rentetilskrivningen ikke påvirkes af et realiseret underskud i X A/S.

SKAT indstiller, at spørgsmål 3 besvares med "ja".

Spørgsmål 4

Det ønskes bekræftet, at ophævelsen af bestemmelserne i vedtægterne for X A/S om forlods udbytte, når det forlods udbytte fuldt ud er udloddet eller når åremålsbegrænsningen på syv år er udløbet, ikke udløser skattemæssige konsekvenser af nogen art.

"Bortfald af opdeling i aktieklasser, med samme rettigheder medfører ikke formueforskydning mellem aktionærerne, når retten til forlods udbytte er ophørt. Vedtægtsændring vedr. dette forhold, kan ikke sidestilles med afståelse af aktierne.", jf. SKM2005.549.LR

SKAT indstiller på den baggrund, at spørgsmål 4 besvares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.