| Spørgsmål |

Svar |

| 1. Kan SKAT bekræfte, at privatpersoner ikke er skattepligtige af et beløb, de modtager fra spørger i tilknytning til tegning af kapitalforsikringer omfattet af pensionsbeskatningslovens § 53 A. |

Nej. |

|

Spørger yder pensionsrådgivning og forsikringsmægling.

Spørgers indtægter består dels af honorarer fra kunder for pensionsrådgivning, dels af formidlingsprovisioner fra pensionsforsikringsselskaber for forsikringsmægling.

Herunder formidler spørger hos X Pension tegning hos privatpersoner af såkaldte kapitalforsikringer, omfattet af pensionsbeskatningslovens § 53 A, skattekode 7, hvor der ikke er fradrag for den indbetalte præmie, og der sker løbende beskatning af værditilvæksten.

De pågældende forsikringer er attraktive for kunderne, fordi de sikrer en garanteret løbende afkast, der er højere end, hvad der kan opnås ved bankindskud o.l.

Ved tegningen af forsikringen modtager spørger fra X Pension en tegningsprovision, f.eks. 4 % af indskuddet, altså 40.000 kr. for en forsikring med et indskud på 1 mio. kr.

Af konkurrencemæssige hensyn overvejer spørger at tilbyde sine kunder et beløb som "rabat" i forbindelse med tegningen af forsikringen.

Dette vil ske ved, at der efter at kunden har tegnet forsikringen, er blevet godkendt af forsikringsselskabet og har indbetalt præmien, får udbetalt en procentdel af den indbetale præmie, f.eks. 1-2 % fra spørger.

Den pågældende provision til kunden aftales ved indgåelse af aftalen med kunden på grundlag af spørgers provisionsafregninger fra forsikringsselskabet.

Den pågældende provision er udelukket et forhold mellem spørger og kunden, og forsikringsselskabet har ikke del i aftalen.

Forsikringsselskabet beregner sig ved forsikringens etablering en stiftelsesprovision, der fragår i depotet det første år. Denne stiftelsesprovision er et led i forsikringsaftalen og beregnet til at dække forsikringsselskabets omkostninger ved etablering af forsikringen, men der er ingen direkte sammenhæng mellem stiftelsesprovisionen for forsikringen og den udbetalte provision til spørger. Således kan spørgers provision overstige stiftelsesprovisionen for forsikringen.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Efter spørger opfattelse skal spørgsmålet besvares med et ja.

Ifølge spørger er den udbetalte provision at sidestille med en negativ formueforvaltningsudgift. Udgifter til formueforvaltning er ikke fradragsberettiget for personer, jfr. bestemmelsen i ligningslovens § 17 C selv om denne bestemmelse ikke direkte dækker udgifter til pensionsrådgivning, er privat personers udgifter til rådgivning fra pensionsrådgiver efter fast praksis tilsvarende ikke skattemæssigt fradragsberettiget.

Tilsvarende må denne provision til forsikringstager anses for en negativ forvaltningsudgift, der derfor heller ikke skal medregnes i den skattepligtige indkomst.

Det bemærkes, at det udbetalte beløb ikke kan anses for en rabat på selve forsikringen, da den fulde præmie indbetales til forsikringsselskabet, men provisionen udbetales af spørger. Men selvom man anså den udbetalte provision for en form for dekort på den indbetalte præmie, ville det skattemæssigt betyde, at beløbet ikke er skattepligtigt for forsikringstager, da præmien ikke er skattemæssigt fradragsberettiget.

Forsikringstager beskattes af det løbende afkast af forsikringen, jfr. pensionsbeskatningslovens § 53 A.

Dette sker ved, at forsikringsselskabet beregner den årlige tilvækst på det depot, der vedrører forsikringen. Første år beregnes tilvæksten som værdien af depotet ultimo året fratrukket den indbetalte præmie.

Det første år er depotet belastet med stiftelsesprovisionen for forsikringen, men efter fast praksis beregnes nettotilvæksten, og kun denne beskattes. Nettotilvæksten er påvirket af, at der fra depotet er fragået stiftelsesprovisionen.

Som anført foran har den udbetalte pension til kunden fra spørger imidlertid ikke direkte forbindelse med stiftelsesprovisionen, da den ikke ydes af forsikringsselskabet.

SKATs indstilling og begrundelse

Ad spørgsmål 1

Der spørges om SKAT kan bekræfte, at privatpersoner ikke er skattepligtige af et beløb, de modtager fra spørger i tilknytning til tegning af kapitalforsikringer omfattet af pensionsbeskatningslovens § 53 A.

Ud fra ovenstående oplysninger vurderer SKAT, at der er tale om 3 aftaler:

- Der indgås en aftale mellem spørger og X Pension.

- Der indgås en aftale mellem X Pension og forsikringstager.

- Der indgås en aftale mellem spørger og forsikringstager.

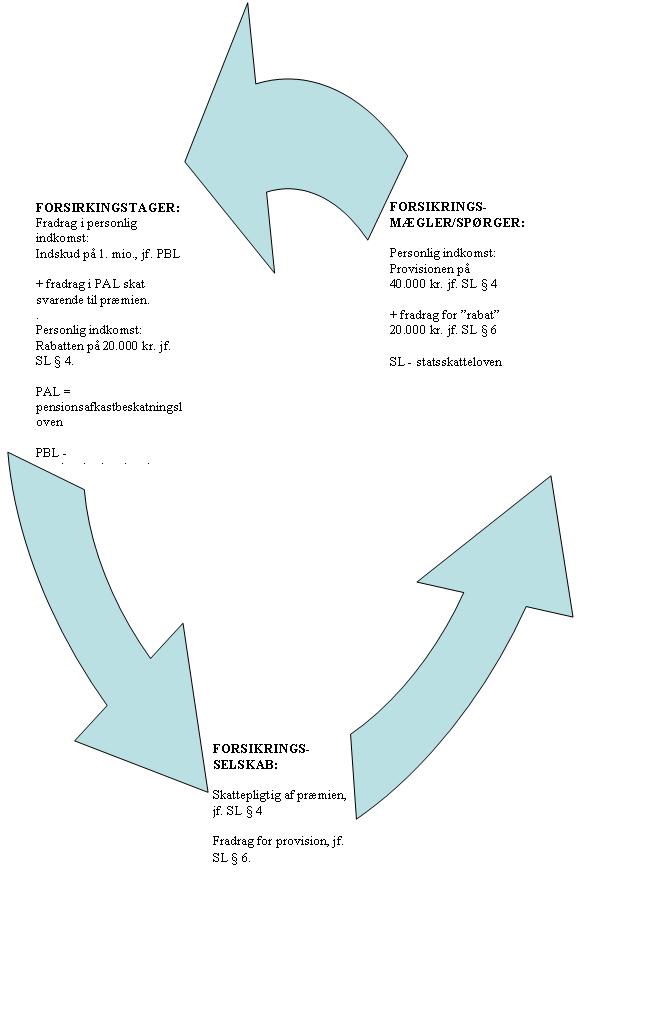

Ved tegning af forsikringen modtager spørger fra X pension en tegningsprovision, f.eks. 4 % af indskuddet, altså 40.000 kr. for en forsikring med et indskud på 1 mio. kr.

Spørger vil nu tilbyde forsikringstagere et beløb som "rabat" i forbindelse med tegningen af forsikringen. Dette vil ske ved, at der efter at forsikringstager har tegnet forsikringen, er blevet godkendt af forsikringsselskabet og indbetalt præmien, få udbetalt en procentdel af den indbetalte præmie, f.eks. 1-2 % fra spørger.

Spørgers repræsentant vurderer, at den pågældende provision udelukkende er et forhold mellem spørger og forsikringstager, og at X Pension ikke har del i aftalen.

Det er dog SKATs opfattelse, at den 3. aftale ikke kan stå alene. SKAT har ved vurderingen specielt henset til, hvorledes forsikringstager vil blive beskattet det første år.

Ifølge § 53 A i pensionsbeskatningsloven beskattes forsikringstager af det løbende afkast af forsikringen. Dette sker ved, at forsikringsselskabet beregner den årlige tilvækst på det depot, der vedrører forsikringen. Første år beregnes tilvæksten som værdien af depotet ultimo året fratrukket den indbetalte præmie.

Det første år er depotet belastet af stiftelsesprovisionen for forsikringen - det er nettotilvæksten som beskattes.

År 1 - kunne se således ud, der ses bort fra renter, øvrige indbetalinger og udbetalinger:

| Indskud |

1.000.000 |

| - Stiftelsesprovision |

40.000 |

| = primo år 2 |

960.000 |

I dette tilfælde får forsikringstager et fradrag på 40.000 kr.

Såfremt forsikringstager modtager en "rabat" på fx 20.000 kr. - vil forsikringstager ud fra de indsendte oplysninger både få 40.000 kr. i fradrag, da det er en aftale mellem forsikringstager og X Pension og samtidig få 20.000 kr. skattefrit fra spørger.

Situationen er skitseret på det vedlagte bilag.

Ifølge det indsendte er det spørgers repræsentants opfattelse, at den udbetalte provision er at sidestille med en negativ formueforvaltningsudgift jf. LL § 17 C.

LL § 17 C omhandler fradrag, det er SKATs opfattelse, at der ikke er tale om et fradrag, hvis forsikringstager modtager en "rabat" fra spørger. Derimod er det SKATs opfattelse, at der er tale om en indtægt, som skal beskattes efter reglerne i SL § 4.

SKATs indstilling

De af repræsentanten indsendte bemærkninger giver ikke SKAT anledning til at ændre indstilling.

SKAT indstiller, at spørgsmålet besvares med et nej.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling.