Indhold

Afsnittet beskriver, hvilke skadesforsikringer der er afgiftspligtige.

Afsnittet indeholder:

- Hvad er en skadesforsikring?

- Regel

- Skadesforsikringsdokumenter

- Skadesforsikring oprettet her i landet

- Direkte tegnede forsikringer eller genforsikring

- Hvor er risikoen placeret?

- Skadesforsikring, hvor risikoen er placeret her i landet

- Skadesforsikring, hvor risikoen er placeret i et andet EØS-land

- Skadesforsikring, hvor risikoen hverken er her i landet eller i et andet EØS-land

- Diagrammer

Hvad er en skadesforsikring?

I loven er der ikke en entydig definition af en skadesforsikring. I denne vejledning forstås skadesforsikring i overensstemmelse med forståelse af begrebet i relation til forsikringsaftaleloven. Herved forstås generelt en forsikring, hvor erstatningen fastsættes på grundlag af det lidte tab.

Forsikringer, der ikke er livsforsikring, anses som en skadesforsikring.

I forsikringsretten er en livsforsikring en forsikring, hvor forsikringssummen i form af en kapital eller i form af en løbende ydelse udbetales ved eller en bestemt tid efter en persons død samt forsikringer, hvor summen eller renten udbetales i levende live, typisk ved opnåelse af en bestemt alder.

Som eksempel på skadesforsikringer kan nævnes:

- Arbejdsskadeforsikring

- Bygningsforsikring

- Løsøreforsikring

- Erhvervsansvarsforsikring

- Familieforsikringer

- Grundejerforsikringer

- Fritidshusforsikringer

- Personulykkesforsikring

- Retshjælpsforsikring.

Se også forskellige typer af skadesforsikringer (forsikringsklasser) i bilag 7 til Bekendtgørelse af lov om finansiel virksomhed nr. 1125 af 23. september 2010.

Regel

Der skal svares afgift af skadesforsikringsdokumenter, der oprettes i Danmark samt af direkte tegnede forsikringsdokumenter i en skadesforsikringsvirksomhed, når risikoen er placeret her i landet. Reglerne fremgår af STEMPAL § 1, stk. 1 og 2.

Om stempelafgiftens beregning, se H.3.5.

Skadesforsikringsdokumenter

Ved et skadesforsikringsdokument forstås først og fremmest en

- forsikringsaftale

- police

- præmiekvittering.

Se STEMPAL § 64, stk. 2. Se også STEMPAL §§ 5 og 7.

Skadesforsikring oprettet her i landet

Hovedregel

Der skal betales stempelafgift af skadesforsikringer, der oprettes her i landet. Se STEMPAL § 1, stk. 1, nr. 1.

En forsikring anses for oprettet, når forsikringsaftalen er underskrevet af den forsikringsvirksomhed, som udsteder forsikringsdokumentet (forsikringsgiveren). Se afsnit H.3.3.

Bestemmelsen omfatter både direkte tegnede forsikringer og genforsikringer.

Undtagelse

Skadesforsikringer i en forsikringsvirksomhed, hvor risikoen er placeret i et andet EØS-land, er ikke stempelpligtige, uanset om forsikringsdokumentet er oprettet her i landet.

EØS-lande

Udover Danmark er følgende lande omfattet af EØS-aftalen:

| |

Belgien |

|

Island |

|

Rumænien |

| |

Bulgarien |

|

Italien |

|

Slovakiet |

| |

Cypern (den |

|

Letland |

|

Slovenien |

| |

græske del) |

|

Liechtenstein |

|

Spanien |

| |

Estland |

|

Litauen |

|

Storbritannien |

| |

Finland |

|

Luxembourg |

|

Sverige |

| |

Frankrig |

|

Malta |

|

Tjekkiet |

| |

Grækenland |

|

Norge |

|

Tyskland |

| |

Holland |

|

Polen |

|

Ungarn |

| |

Irland |

|

Portugal |

|

Østrig |

Direkte tegnede forsikringer eller genforsikring

De skadesforsikringer, der omfattes af afgiftspligten i STEMPAL § 1, er enten en

- direkte tegnet forsikring eller

- genforsikring

En direkte tegnet forsikring er en forsikring, som tegnes af personer eller virksomheder.

En genforsikring (re-assurance) retter sig hverken mod personer eller virksomheder, men mod forsikringsvirksomheder, der ønsker at overdrage en del af forsikringsrisikoen til en anden forsikringsvirksomhed.

Hvor er risikoen placeret?

I en række situationer afhænger stempelpligten af, hvor risikoen i henhold til den aktuelle skadesforsikring geografisk er placeret.

Hovedregel

Risikoen er placeret

- i det land, hvor forsikringstageren (fysisk person) har sin sædvanlige bopæl eller

- hvis forsikringstageren er en juridisk person, det land hvor det forsikrede selskab er beliggende.

Undtagelser til hovedreglen

Risikoen er placeret i det land, hvor

- det forsikrede gode befinder sig, hvis forsikringen dækker enten fast ejendom eller fast ejendom og indbo, i det omfang indboet er dækket af samme forsikringspolice

- registreringen er foretaget, hvis forsikringen vedrører et transportmiddel, der skal registreres eller

- forsikringstageren har indgået aftalen, når aftalen er af højst 4 måneders varighed og vedrører risici i forbindelse med rejse og ferie (rejseforsikring).

Skadesforsikring, hvor risikoen er placeret her i landet

Når risikoen er placeret her i landet, skal der altid betales afgift ved oprettelse af en direkte tegnet forsikring i en skadesforsikringsvirksomhed. Se STEMPAL § 1, stk. 1, nr. 2.

Skadesforsikring, hvor risikoen er placeret i et andet EØS-land

Hvis risikoen er placeret i et andet EØS-land, er forsikringen fritaget for stempelafgift, uanset hvor forsikringen er oprettet. Se STEMPAL § 1, stk. 2.

Bemærk

Stempelfritagelsen gælder både direkte tegnede forsikringer og genforsikringer.

Skadesforsikring, hvor risikoen hverken er her i landet eller i andet et EØS-land

Er risikoen ikke placeret her i landet eller i et EØS-land, er en direkte tegnet skadesforsikring dog stempelpligtig i følgende situationer:

- Hvis forsikringen er oprettet her i landet

- og forsikringsaftalen eller policen udstedes og underskrives her i landet af en skadesforsikringsvirksomhed, er forsikringen stempelpligtig. Se § 1, stk. 1, nr. 1.

Tilsvarende gælder, når forsikringspolicen eller en præmiekvittering udskrives maskinelt på EDB og lignende her i landet.

- Hvis forsikringen ikke er oprettet her i landet.

Hovedregel

Er en direkte tegnet forsikring dog alligevel stempelpligtig, når parterne er hjemmehørende her i landet og dokumentet ligeledes er underskrevet her i landet.

Undtagelse

Hvis præmiebetalingen sker uden for landet. Se STEMPAL § 1, stk.1, nr. 3.

Parterne

Ved en part forstås den, der er retligt forpligtiget ifølge aftalen. En befuldmægtiget er derfor ikke en part.

Hjemmehørende

Ved hjemmehørende her i landet forstås som udgangspunkt, at parterne har bopæl her i landet, eller for selskaber, at selskabet er registreret i Erhvervs- og Selskabsstyrelsen.

Et selskab kan også udføre aktiviteter her i landet, der er ensbetydende med et fastere tilhørsforhold til Danmark, der medfører, at det anses for hjemmehørende her.

Underskrevet

Stempelpligten indtræder, uanset hvem der underskriver på vegne af forsikringsgiver. Er dokumentet underskrevet her i landet af en befuldmægtiget, anses forsikringsaftalen som underskrevet her i landet. Dette gælder også selvom den befuldmægtigede ikke er hjemmehørende her i landet.

Bemærk

STEMPAL § 1, stk. 1, nr. 3, gælder kun for direkte tegnede skadesforsikringer.

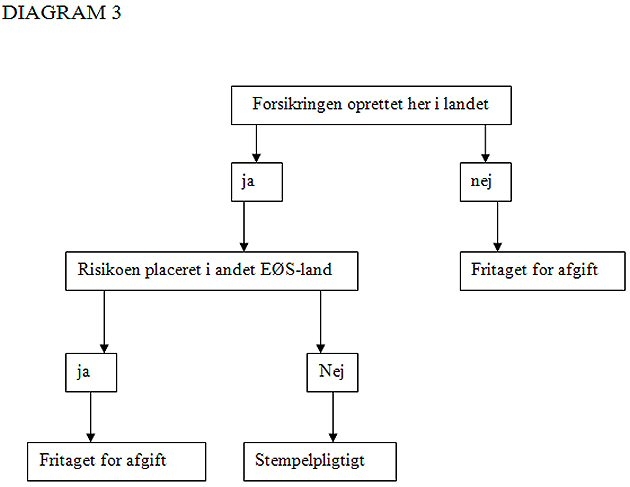

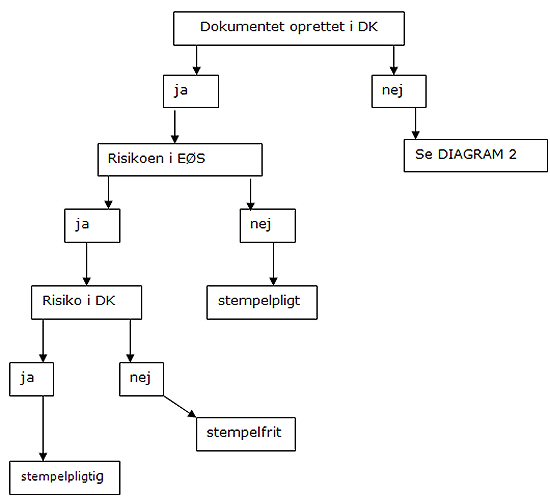

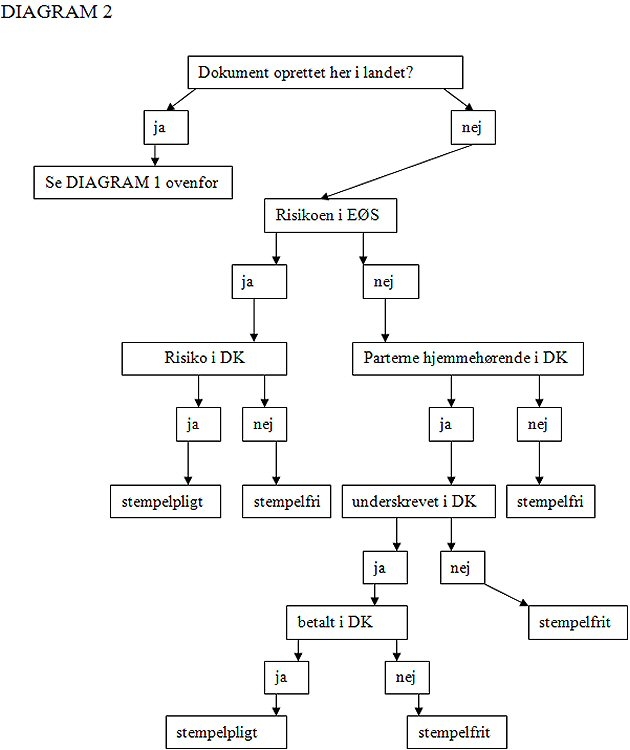

Diagrammer

I dette afsnit vises tre diagrammer over stempelpligtens omfang som fastsat i STEMPAL § 1, stk. 1, og stk. 2.

- Diagram 1 og 2 vedrørende direkte tegnede forsikringer

- Diagram 3 vedrørende genforsikringer

Direkte tegnet forsikring, der er oprettet her i landet:

DIAGRAM 1

Direkte tegnet forsikring, der ikke er oprettet her i landet:

Genforsikringer: