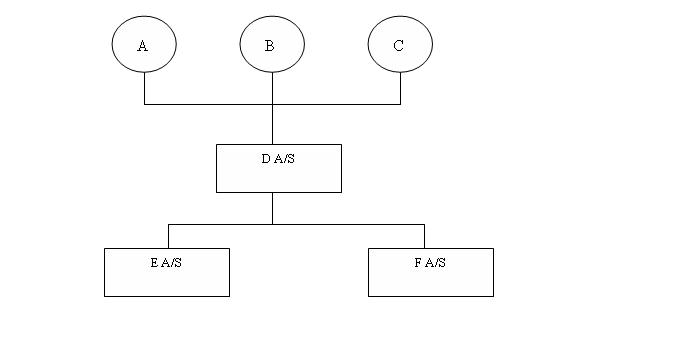

- Person A

- Person B

- Person C

- D A/S

Og de modtagende selskaber

- G Holding A/S, under stiftelse

- H Holding A/S, under stiftelse

- I Holding A/S, under stiftelse

har repræsentanten anmodet om bindende svar vedrørende følgende spørgsmål:

- Kan SKAT bekræfte, at ophørsspaltningen af D A/S opfylder reglerne for skattefri spaltning uden tilladelse fra told- og skatteforvaltningen, jf. vedlagte udkast til spaltningsplan, spaltningsredegørelse, fælles regnskabsopstilling og åbningsbalancer?

- Kan SKAT bekræfte, at spaltningsdatoen for det indskydende selskab er datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus i de modtagende selskaber?

- Såfremt spørgsmål 2 ikke kan besvares bekræftende, bedes SKAT oplyse spaltningsdatoen.

- Kan SKAT bekræfte, at spaltningsdatoen for de modtagende selskaber er datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus i de modtagende selskaber?

-

Såfremt spaltningsdatoen for det indskydende og de modtagende selskaber ikke er ens, bedes SKAT oplyse, hvorledes indkomsten i den mellemliggende periode beskattes og selvangives.

-

Kan SKAT bekræfte, at avance ved salg af aktier i F A/S er skattefri for de indskydende og modtagende selskaber ved spaltningen?

Svar

- Ja, se dog SKATs indstilling og begrundelse.

- Nej.

- Der henvises til SKATs indstilling og begrundelse.

- Ja.

- Der henvises til SKATs indstilling og begrundelse.

- Ja.

Beskrivelse af de faktiske forhold

Det er oplyst, at D A/S påtænkes spaltet. Om D A/S er det oplyst, at aktiekapitalen er på nominelt x kr., og opdelt i A- og B-aktier, således at A-aktierne er tillagt en forøget stemmeret på 10 stemmer pr. aktie (nom. 100 kr.), mens B-aktierne er tildelt 1 stemme pr. aktie (nom. 100 kr.), jf. vedtægterne. A-aktierne er derudover tillagt en ret til at oppebære den dobbelte udbytteprocent af, hvad B-aktierne oppebærer, jf. vedtægterne. Vedtægterne i D A/S er vedlagt anmodningen om bindende svar.

Aktionærfortegnelsen i D A/S fremgår af oversigten nedenfor:

|

Kr. |

A-aktier |

B-aktier |

Nom. i alt |

Nom. % |

Stemmer, nom. |

Stemmer, % |

|

A |

--- |

0 |

--- |

19,33% |

--- |

69,04% |

|

B |

--- |

--- |

--- |

40,33% |

--- |

15,48% |

|

C |

--- |

--- |

--- |

40,33% |

--- |

15,48% |

|

I alt |

--- |

--- |

---- |

100% |

--- |

100% |

Personerne A, B og C har ejet aktierne i D A/S i en længere periode end 3 år. Dog har C alene ejet A-aktieposten på nom. x kr. siden 28. juni 2007, hvor denne blev erhvervet fra A ved en delvis gaveoverdragelse. Bortset fra denne aktieoverdragelse har der ikke været ændringer i ejerkredsen i de seneste tre år.

D A/S varetog tidligere almindelig produktionsaktivitet. Denne aktivitet blev i 2000 indskudt i et datterselskab, F A/S, via en skattefri tilførsel af aktiver. Fra dette tidspunkt har D A/S udelukkende fungeret som holdingselskab.

I januar 2008 gennemførte D A/S et frasalg af samtlige aktier i F A/S, jf. closing memorandum af 28. januar 2008. D A/S ejer fortsat samtlige aktier i E A/S.

På generalforsamlingen i D A/S i februar 2008 er der vedtaget udlodning af 4.500.000 kr., som er fordelt mellem aktionærerne i overensstemmelse med vedtægterne.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Det er oplyst, at det nu er hensigten at spalte D A/S i tre nystiftede danske anpartsselskaber, der hver skal være 100% ejet af henholdsvis A (G Holding A/S), B (H Holding A/S) og C (I Holding A/S). Parterne har aftalt, at aktiverne skal fordeles i følgende forhold: A skal modtage 30% af aktiverne, mens B og C hver skal modtage 35%. Spaltningsvederlaget vil alene bestå i aktier i de modtagende selskaber. Der vil således ikke blive ydet kontantvederlag til aktionærerne. Der er herved vedlagt kopi af spaltningsplan (bilag 2) og spaltningsredegørelse (bilag 3).

Spaltningen ønskes foretaget efter reglerne om skattefri spaltning uden tilladelse fra SKAT.

Koncernstrukturen før og efter spaltningen er illustreret som følger:

Før:

Efter:

Udkast til fælles regnskabsopstilling og åbningsbalancer er endvidere vedlagt anmodningen om bindende svar den 31. marts 2008. Spaltningsbalancen er udarbejdet pr. 1. oktober 2007 i overensstemmelse med de regnskabsmæssige regler. Spaltningen forventes vedtaget pr. 1. maj 2008, og der er således tale om overførsel af provenu fra salget af aktierne i F A/S.

D A/S har følgende regnskabsår: 1. oktober - 30. september.

Ad spørgsmål 1

Kan SKAT bekræfte, at ophørsspaltningen af D A/S opfylder reglerne for skattefri spaltning uden tilladelse fra told- og skatteforvaltningen, jf. vedlagte udkast til spaltningsplan og fælles regnskabsopstilling og åbningsbalancer?

Spørgsmålet må efter repræsentantens opfattelse besvares bekræftende.

Repræsentanten har til støtte herfor anført, at det følger af fusionsskattelovens § 15a, at følgende betingelser skal være opfyldt for at kunne gennemføre en skattefri ophørsspaltning uden tilladelse fra told- og skatteforvaltningen:

a. omfattede selskaber

Både det indskydende og modtagende selskab(er) skal være omfattet af begrebet selskab i direktiv 90/343/EØF. Denne betingelse er opfyldt, idet samtlige de i spaltningen omfattede selskaber (modtagende og indskydende) er aktie-/anpartsselskaber, der er hjemmehørende i Danmark.

b. ophørsspaltning

Da D A/S ophører ved spaltningen, stilles der ikke krav om, at de overførte aktiver og passiver skal udgøre en gren af en virksomhed. Dette krav skal således ikke iagttages. Tilsvarende skal reglen om udbytte i § 15a, stk. 1, 7. pkt., ikke iagttages.

c. krav til ejerskab i det indskydende og ophørende selskab

Ifølge § 15a, stk. 1, 5. pkt., er skattefri spaltning uden tilladelse ikke mulig, hvis det indskydende selskab har mere end én selskabsdeltager, og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne.

Alle aktionærer i D A/S har været aktionær i selskabet i mere end 3 år. Det forhold, at der har været en aktieoverdragelse i aktionærkredsen inden for de seneste tre år på nom. 10.000 kr., ændrer ikke herpå, når erhververen også var aktionær i selskabet forud for aktieoverdragelsen, jf. således afgørelsen refereret i TfS 2008, 304 SR.

Denne betingelse er således opfyldt.

d. forholdsmæssig overdragelse af aktiver og passiver

Ifølge § 15a, stk. 2, 2. pkt., skal værdien af de tildelte aktier eller anparter med tillæg af en eventuel kontant udligningssum svare til handelsværdien af de overførte aktiver og passiver.

Repræsentanten har i den forbindelse vedlagt udkast til fælles regnskabsopstilling og åbningsbalancer, der viser, at alle aktiver og passiver overføres forholdsmæssigt i overensstemmelse med den af parterne aftalte fordeling. A modtager 30% af aktiverne og passiverne, hvilket svarer til handelsværdien af As aktiepost på 19,33% af den nominelle aktiekapital. C og B modtager hver 35% af selskabets aktiver og passiver svarende til handelsværdien af deres respektive nominelle ejerandele i D A/S.

Dette er en meget overskuelig spaltning, hvor der er sikkerhed for fordelingen efter ejerandele, idet D A/S alene indeholder kontantmidler og aktier, der fordeles i overensstemmelse med den aftalte fordeling (35%/35%/30%), jf. i den forbindelse SKM2007.919SR.

Baggrunden for, at A modtager en større andel af selskabets aktiver og passiver end det, der svarer til den nominelle ejerandel, skyldes, at handelsværdien af denne aktiepost påvirkes af den forøgede udbytteret, der er tillagt A-aktionærerne, jf. vedtægternes § 3.

A har således ret til 32,4% af udloddede udbytter. Når dette sammenholdes med, at A ejer aktier, der repræsenterer 69,04% af stemmerettighederne, har han en sådan kvalificerende indflydelse, at han i realiteten kan bestemme størrelsen af udbytterne (under hensyntagen til aktieselskabslovens regler herom).

Spaltningen indebærer således ikke, at A modtager en gave fra B og C.

Repræsentanten har i øvrigt henvist til SKATs kommentar til Skatterådets fire afgørelser af 18. december 2007 om skattefri spaltning (SKM2007.917.SKAT), hvoraf det fremgår, at personer, der ellers normalt er interesseforbundne i skattemæssig henseende, konkret kan have modstående interesser:

"Når der foreligger økonomiske eller skattemæssige modstående interesser, respekterer SKAT som hovedregel en indgået aftale mellem ikke-interesseforbundne parter, idet det må antages, at den fordeling, som parterne har aftalt, er udtryk for handelsværdien. Dette kan illustreres med følgende eksempel: En bror og en søster foretager en ophørsspaltning af et indskydende selskab, som er ejet med 50% af dem hver, således at broren og søsteren bliver aktionærer i hver deres modtagende selskab. Broren og søsteren vil hver især have interesse i, at det selskab, som han/hun modtager efter spaltningen, vil få tildelt flest mulige værdier i forbindelse med spaltningen, dvs. broren og søsteren har modstående interesser. Det antages derfor, at den aftalte fordeling af aktiverne og passiverne i en sådan situation er sket til handelsværdien, da der er tale om en aftale mellem ikke-interesseforbundne parter med økonomisk modstående interesser." (repræsentantens fremhævelse)

I nærværende situation er der netop tale om, at parterne konkret har modstående interesse.

Det er på denne baggrund repræsentantens opfattelse, at denne betingelse er opfyldt.

e. forholdet mellem aktiver og gæld

Det er endvidere en betingelse, at forholdet mellem aktiver og gæld, der overføres til det modtagende selskab, svarer til forholdet mellem aktiver og gæld i det indskydende selskab.

D A/S har gæld/aktivmasse i forholdet 2,59%, ligesom gælden i forhold til aktivmassen, der overføres til de modtagende selskaber, også har forholdet 2,59%. Repræsentanten har henvist til udkast til fælles regnskabsopstilling og åbningsbalancer, fremsendt med anmodningen om bindende svar den 31. marts 2008, der viser fordelingen af aktiver og gæld.

Udbyttet på 4.500.000 kr., der er udloddet fra D A/S til A, B og C i februar 2008, er posteret regnskabsmæssigt på egenkapitalen i spaltningsbalancen.

Udbyttet er fordelt mellem parterne i overensstemmelse med vedtægterne, hvilket indebærer, at A-aktionærerne oppebærer dobbelt udbytte i forhold til B-aktionærerne. A har som ejer af hovedparten af A-aktierne derfor modtaget ca. 32% af den samlede udbytteudlodning.

Den regnskabsmæssige behandling sikrer dog, at A alene får 30% af det samlede udbytte, idet modposteringen er, at han får en marginal mindre andel af overført overskud. Konsekvensen er således, at egenkapitalen fordeles i forholdet 35%/35%/30%, svarende til handelsværdien af aktierne, jf. også ovenfor.

Den regnskabsmæssige behandling af udbyttet sikrer derudover, at gæld/aktiv-forholdet forbliver ens i det indskydende og de modtagende selskaber.

Det er repræsentantens opfattelse, at den regnskabsmæssige behandling af udbyttet giver det i skattemæssig henseende mest korrekte resultat, når der henses til formålet om, at aktiver og passiver skal overdrages til handelsværdi samt at gæld/aktiv-forholdet skal være ens i det indskydende og de modtagende selskaber.

Denne betingelse ses således ligeledes opfyldt.

f. skattefrit udbytte og tilskud

I 3 år regnet fra spaltningstidspunktet skal reglen i § 15b, stk. 8, om skattefrit udbytte/tilskud iagttages. Bestemmelsen finder kun anvendelse, såfremt et modtagende selskab indgår i et koncernforhold, hvilket ikke er tilfældet.

Sammenfattende er det repræsentantens opfattelse, at betingelserne for gennemførsel af en skattefri spaltning af D A/S uden tilladelse fra told- og skatteforvaltningen er opfyldt.

Ad spørgsmål 2

Kan SKAT bekræfte, at spaltningsdatoen for det indskydende selskab er datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus i de modtagende selskaber?

Og

Ad spørgsmål 4

Kan SKAT bekræfte, at spaltningsdatoen for de modtagende selskaber er datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus i de modtagende selskaber?

Spørgsmålene må efter repræsentantens opfattelse besvares bekræftende.

I henhold til fusionsskattelovens § 5, stk. 1, anses datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus for spaltningsdatoen i skattemæssig henseende. Dette udgangspunkt fraviges i fusionsskattelovens § 5, stk. 3, hvorefter spaltningsdatoen under visse omstændigheder bliver sammenfaldende med skæringsdatoen i sambeskatningen, jf. selskabsskattelovens § 31, stk. 3. Spaltningen af D A/S er som udgangspunkt omfattet af denne bestemmelse som følge af sambeskatningen med E A/S (og F A/S).

Det er imidlertid repræsentantens opfattelse, at spaltningen af D A/S er omfattet af reglen i selskabsskattelovens § 31, stk. 3, 6. og 7. pkt., idet der udspaltes til nystiftede selskaber. Bestemmelsen i selskabsskattelovens § 31, stk. 3, 6. og 7. pkt., indebærer, at der ikke skal udarbejdes delperiodeopgørelser ved ophøret af sambeskatningen, hvilket som refleksvirkning indebærer, at fusionsskattelovens § 5, stk. 3, ikke bliver relevant, og at spaltningsdatoen i stedet skal fastlægges i overensstemmelse med fusionsskattelovens § 5, stk. 1, hvorved spaltningsdatoen bliver datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus i de modtagende selskaber.

Det bemærkes, at selskabsskattelovens § 31, stk. 3, 8. og 9. pkt., ikke er relevant, da ingen af de modtagende selskaber er ultimativt moderselskab efter spaltningen.

Åbningsstatus i de modtagende selskaber er udarbejdet pr. 1. oktober 2007, hvilket dermed bliver spaltningsdatoen.

Ad spørgsmål 6

Kan SKAT bekræfte, at avance ved salg af aktier i F A/S er skattefri for de indskydende og modtagende selskaber ved spaltningen?

Spørgsmålet må efter repræsentantens opfattelse besvares bekræftende.

Det forhold, at D A/S spaltes med tilbagevirkende kraft, evt. med spaltningsdato der ligger før frasalget af aktierne i F A/S, jf. herved besvarelsen af spørgsmål 2-5, ses ikke at have betydning for beskatningen af avancen ved salget af aktierne i F A/S.

Det er repræsentantens opfattelse, at salget af aktierne i F A/S må anses for foretaget - i skattemæssig henseende - af D A/S. D A/S opfyldte betingelserne for skattefrit salg af aktierne i januar 2008, da aktierne har været ejet i mere end tre år.

I det omfang SKAT måtte finde, at aktierne i F A/S - i skattemæssig henseende - skal anses for solgt af de modtagende selskaber som følge af spaltningen, er det dog repræsentantens opfattelse, at aktieavancen er skattefri for de modtagende selskaber. Spaltningen indebærer således, at de modtagende selskaber indtræder i det indskydende selskabs anskaffelsestidspunkt, anskaffelsessum og anskaffelseshensigt vedrørende de overtagne aktiver (herunder aktier), jf. således fusionsskattelovens § 8, jf. § 15b, stk. 2. Dette indebærer, at et salg af aktierne i F A/S foretaget af de modtagende selskaber ligeledes må være skattefrit.

Spaltningsdatoen har i visse situationer betydning i relation til aktier, såfremt der udloddes udbytter i omstruktureringsåret. Nærværende omstrukturering er sammenlignelig med TfS 2001, 710 LR (SKM2001.319.LR), hvor det netop blev fastslået, at de modtagende selskaber succederede i det indskydende selskabs anskaffelsestid i overensstemmelse med fusionsskattelovens § 8 ved vurderingen af, om udbytterne var skattefrie. Overført på nærværende omstrukturering betyder dette, at aktieavancen er skattefri, under henvisning til at de modtagende selskaber succederer i det indskydende selskabs anskaffelsestid ved vurderingen af, om aktieavancen er skattefri.

Uanset om F A/S anses for solgt af det indskydende selskab eller de modtagende selskaber, vil en aktieavance således være skattefri.

Supplerende oplysninger til sagen

SKAT har under sagen anmodet SKATs lignende enhed, Skattecenter Odense, om en ligningsudtalelse, i hvilken forbindelse der særligt var anmodet om en udtalelse vedrørende det i anmodningen om bindende svar anførte spørgsmål 1. Det ønskedes i den forbindelse vurderet:

- om den af parterne forudsatte værdiansættelse af aktiver og gæld/passiver kan anses for at udgøre handelsværdien pr. spaltningstidspunktet, jf. den af spørgernes repræsentant fremlagte spaltningsbalance.

- om den af parterne aftalte fordeling af aktiver og gæld mellem de modtagende tre selskaber, hvorefter faderens selskab (faderen ejer nu 19,33 % af aktiekapitalen i D A/S, svarende til 69,04 % af stemmerne, medens børnene nu hver ejer 40,33 %, svarende til 15,48 % af stemmerne) påtænkes at skulle modtage 30 % af det indskydende selskabs aktiver og passiver, medens de af børnene ejede selskaber, H Holding A/S og I Holding A/S, hver skal modtage 35 % af aktiver og passiver, kan anses for at være i overensstemmelse med kravet om, at vederlagsaktierne med tillæg af en eventuel kontant udligningssum svarer til handelsværdien af de overførte aktiver og passiver.

- om der herved eventuelt sker en forrykkelse af værdier mellem faderen og dennes to børn.

Spørgernes repræsentant er ligeledes anmodet om en redegørelse for disse forhold, og repræsentanten er i den anledning ved brev af 17. juni 2008 fremkommet med følgende supplerende oplysninger:

1. Værdiansættelse af aktiver og passiver

I spaltningsbalancen er aktierne i F A/S værdiansat til indre værdi, tDKK x, som den fremgår af årsrapporten for 2006/07. Aktierne er efterfølgende afhændet til en udenlandsk børsnoteret koncern inden for samme branche. Overdragelsessummen udgjorde tEUR x.

Repræsentanten har fremsendt en ny spaltningsoversigt dateret 17. juni 2008, som nu er opgjort til handelsværdier, hvor aktierne i F A/S er værdiansat til tDKK x.

Repræsentanten har i den forbindelse anført, at som det fremgår af oversigten, påvirker værdiansættelsen af aktierne i F A/S ikke fordelingen af de samlede værdier på de tre udspaltede selskaber, der fortsat vil være 35%/35%/30%. Der er alene tale om større værdier.

Af den af repræsentanten fremsendte nye spaltningsoversigt fremgår det, at gæld-aktivforholdet efter de nu opgjorte handelsværdier er 0,69 % for det indskydende selskab pr. 30. september 2007, og 0,69 % for de tre modtagende selskaber.

2. Fordeling af aktiver og passiver

Fordelingen af aktiver og passiver i forholdet 35%/35%/30% er fremkommet efter lange forhandlinger mellem parterne, hvor parterne i høj grad har ageret som uafhængige parter, f.eks. har parterne været repræsenteret ved hver deres rådgiver (faren på den ene side og børnene på den anden side), og hvor faren har ønsket at bevare så store værdier i hans regi som muligt, mens de to børn har haft den samme interesse i at bevare værdier i deres eget regi. Der er således ikke tale om en traditionel generationsskiftesituation, hvor den ældre generation typisk har interesse i at videregive (en del af) formuen til den yngre generation. Der har tværtimod været tale om konkret meget modsatrettede interesser.

Der er ikke foretaget beregninger, der underbygger fordelingen, idet forhandlingerne dog har taget udgangspunkt i, at værdien af farens aktier har været mellem 19,33 % - svarende til nominel værdi - og ca. 32,4 % - svarende til fordelingen af udbytter fra D A/S. Da der ikke i aktionærkredsen er planer om - hverken på kort eller lang sigt - at udlodde samtlige værdier i selskaberne, er det parternes opfattelse, at værdien af farens aktier udgør mindre end den maksimale værdi.

Der er ligeledes ikke grundlag for at ansætte værdien af farens aktier til den nedre "grænse" på 19,33 %, da dette ikke ville tage højde for den reelle værdi af farens aktier, der jo netop indeholder en ret til forhøjet udbytte. Da farens samtidig har mulighed for at gennemtvinge store udbytteudlodninger til selskabet via rådigheden over 69,04 % af stemmerettighederne i D A/S taler dette for, at værdien af farens aktier nærmere ligger i den "høje ende".

Det er på denne baggrund repræsentantens klare opfattelse, at fordelingen af aktiver og passiver i det mellem parterne aftalte forhold afspejler handelsværdien af de enkelte aktionærers aktieposter. Såfremt SKAT ikke kan godkende fordelingen af aktiver og passiver i forholdet 35%/35%/30% har repræsentanten anmodet om et begrundet forsalg til en anden fordeling.

3. Forrykkelse af værdier

Repræsentanten har anført, at i anmodningen om bindende svar er henvist til SKATs meddelelse af 19. december 2007 (SKM 2007.917), hvori SKAT redegør for fortolkningen af bestemmelsen om fordelingen af aktiver og passiver til handelsværdi.

Det er heri anført, at SKAT kan tilsidesætte den aftalte fordeling, såfremt der er nært interessesammenfald mellem aktionærerne, og fordelingen ikke skønnes at svare til handelsværdien. Som udgangspunkt anses parter i gavemiljø - f.eks. forælde/børn - for at være i nært interessefællesskab.

Det anføres dog, at i det omfang, der mellem parterne foreligger "økonomiske eller skattemæssige modstående interesser" lægges den aftalte fordeling normalt til grund. Efter repræsentantens opfattelse må parterne i nærværende sag anses for konkret at have modstående skattemæssige og økonomiske interesser.

Udtalelse fra Skattecenter Odense

SKATs lignende enhed, Skattecenter Odense, har til de nu indsendte supplerende oplysninger fra spørgernes repræsentant anført følgende:

1. Værdiansættelse af aktiver og passiver

Der spørges til, om værdiansættelsen af aktiver og passiver svarer til den værdi, disse måtte have på spaltningstidspunktet. Da spørgsmålet om hvilken dato, der kan accepteres som spaltningsdatoen er et spørgsmål stillet af spørgeren, kan det være vanskeligt at vurdere værdien af aktiverne og passiver på dette tidspunkt, idet dette tidspunkt for nærværende ikke er fastlagt/godkendt.

Værdien af aktiverne og passiver afhænger af datterselskabernes handelsværdier. Den af repræsentanten i skrivelse af 17. juni 2008 fremlagte spaltningsbalance inddrager handelsværdier for aktiverne og passiverne og således også handelsværdier for datterselskaberne. Af denne spaltningsbalance fremgår det, at F samlet set har en handelsværdi på x kr., som svarer til det beløb, som man fik for salget af selskabet i januar 2008. Derimod ses det ikke, at der er sket en vurdering af E´s markedsværdi, idet denne stadigvæk står til værdien af kapitalandele, uden regulering. Det er naturligvis korrekt, at der her er tale om et mindre beløb, og det kan ikke ud fra det foreliggende materiale vurderes, om den angivne værdi er den markedsmæssige værdi.

Skattecenter Odense har ikke øvrige bemærkninger til værdiansættelsen af aktiverne.

2. Overensstemmelse mellem værdi af aktiver og passiver og vederlagsaktier

Der ses ikke i det foreliggende materiale nogen uoverensstemmelse mellem værdien af de tildelte aktier og aktiverne/passiver i de nystiftede selskaber

3. Forrykkelse af værdier

På grund af situationen før spaltningen med to aktieklasser er det vanskeligt at fremkomme med det oplagte bud på, hvordan fordelingen af værdierne i selskabet skal finde sted ved spaltningen. Det er åbenlyst forkert udelukkende at benytte den nominelle fordeling af aktiernes værdi, som nøgle (faderen 19,33 og børnene 40,33 hver), idet denne ikke tager højde for de særlige rettigheder, som A-aktien besidder. Ligeså åbenlyst forkert er det at benytte fordelingen af stemmerettigheder (faderen har 69,04 mod børnenes 15,48 hver). Faderens udbytteret er på ca. 32 % mod 34 % til hver af børnene. Med andre ord må der i vurderingen gives et vist albuerum.

Den aftalte fordeling findes ikke at være så åbenlyst forkert, at det kan afstedkomme et afslag. Det er ud fra de foreliggende oplysninger ikke utænkeligt, at parter uden familierelation ville være kommet frem til samme resultat. Det virker under alle omstændigheder ikke som om der er taget specielt hensyn til børnene i den aftalte fordeling, og derfor er det ikke sandsynligt, at der foreligger et ønske om at overdrage virksomheden til børnene på lempelige vilkår som et led i et genrationsskifte. Her er der især henset til, at det måske så havde været nemmere at likvidere selskabet efter salget af datterselskabet, hvorefter børnene efter det foreliggende stod til at blive begunstiget med 40,33 % af værdien hver, mod alene 19,33 % til faderen. Det er herved dog ikke undersøgt, om der måtte gælde anden fordeling af aktiver ved eventuelt likvidation/frasalg mellem aktionærerne.

Så samlet må det konstateres, at der ikke er afgørende argumenter for at kunne påstå forrykkelse af værdier mellem fader og børn.

SKATs indstilling og begrundelse

Ad spørgsmål 1

Bestemmelser vedrørende spaltning uden tilladelse fra told- og skatteforvaltningen er indsat i fusionsskattelovens § 15 a, stk. 1, 4. - 8. pkt., ved lov nr. 343 af 18. april 2007.

Med lov nr. 343 af 18. april 2007 er reglerne om skattefri omstrukturering ændret, idet der dermed er mulighed for at gennemføre en skattefri omstrukturering uden tilladelse.

I fusionsskattelovens § 15 a, stk. 1, 4. pkt., er det således fastsat, at ved spaltning af et selskab har selskaberne som nævnt i 1. pkt. adgang til beskatning efter reglerne i § 15 b, stk. 1 og 2, uden at der er opnået tilladelse hertil fra told- og skatteforvaltningen.

SKAT bemærker videre, at ifølge § 15a, stk. 1, 5. pkt., er skattefri spaltning uden tilladelse ikke mulig, hvis det indskydende selskab har mere end én selskabsdeltager, og en eller flere af disse har været selskabsdeltagere i mindre end 3 år uden at have rådet over flertallet af stemmerne og samtidig er eller ved spaltningen bliver selskabsdeltagere i det modtagende selskab, hvor de tilsammen råder over flertallet af stemmerne.

Alle aktionærer i D A/S har været aktionærer i selskabet i mere end 3 år. Det forhold, at der har været en aktieoverdragelse i aktionærkredsen inden for de seneste tre år på nom. x kr., ændrer ikke herpå, når erhververen også var aktionær i selskabet forud for aktieoverdragelsen, jf. således afgørelsen refereret i TfS 2008, 304 SR/SKM 2007.818 SR. Det fremgår heraf, at der hverken i bestemmelsens ordlyd eller forarbejderne er hjemmel til at indfortolke et krav om, at den pågældende anpartshaver skal have ejet samtlige sine anparter i selskabet i mindst 3 år. Det kan alene kræves, at den pågældende anpartshaver har været selskabsdeltager i mindst 3 år. Samtlige tre anpartshavere opfylder dette krav, idet de alle tre har været selskabsdeltagere i D A/S i mere end 3 år.

Det fremgår videre af fusionsskattelovens § 15 a, stk. 2, 2. pkt., at det er en betingelse for at kunne foretage en skattefri spaltning uden tilladelse, at ombytningen sker til handelsværdi. Det vil sige, at værdien af vederlagsaktierne med tillæg af en eventuel kontant udligningssum skal svare til handelsværdien af de overførte aktiver og passiver.

Ombytningsforholdet skal fastsættes ud fra værdierne pr. den i fusionsskattelovens § 5 omtalte spaltningsdato. Det fremgår af bilag 23 til lovforslaget (L 110 A).

Det er endvidere en betingelse, at forholdet mellem de aktiver og den gæld, der ved spaltningen overdrages til det modtagende selskab, skal svare til forholdet mellem aktiver og gæld i det indskydende selskab. Det fremgår af fusionsskattelovens § 15 a, stk. 2, 3. pkt. Forholdet mellem aktiver og gæld opgøres ud fra handelsværdier.

Ifølge lovforarbejderne er formålet med bestemmelsen at forhindre, at man - som

et alternativ til et skattepligtigt salg af aktiver - foretager en skattefri udspaltning af de pågældende aktiver til et modtagende selskab og samtidig overfører gæld i et forhold, der overstiger forholdet mellem aktiver og gæld i det indskydende selskab, og derved reducerer den skattepligtige avance ved en senere afståelse af aktierne i det modtagende selskab.

Spørgsmålet er derfor på hvilket tidspunkt vurderingen af forholdet jf. fusionsskattelovens § 15a, stk. 2, 3. pkt. skal foretages. Det fremgår ikke af bestemmelsen.

I bilag 23 til L110 har FSR stillet spørgsmål vedrørende ombytningsforhold i forbindelse med omstruktureringer. Ifølge Skatteministeriets svar, skal ombytningsforholdet fastsættes ud fra værdierne pr. den i fusionsskattelovens § 5 omtalte fusionsdato. SKAT finder at denne betragtning ligeledes kan benyttes ved vurderingen af forholdet mellem aktiver og gæld efter fusionsskattelovens § 15a, stk. 2, 3. pkt.

SKAT bemærker i den forbindelse, at spaltningen ønskes gennemført med spaltningsdatoen 1. oktober 2007. SKAT henviser herved til SKATs indstilling og begrundelse vedrørende spaltningsdatoen m.v. under spørgsmål 2, 3, 4 og 5.

Efter den nu fremlagte spaltningsbalance, indsendt den 17. juni 2008, fremgår det, at forholdet mellem de aktiver og den gæld, der ved spaltningen overdrages til de modtagende selskab, svarer til forholdet mellem aktiver og gæld i det indskydende selskab. På skæringsdatoen i spaltningsbalancen, 1. oktober 2007, er forholdet 0,69 % i det indskydende selskab som i de modtagende selskaber.

Forholdet mellem aktiver og den gæld, der ved spaltningen overdrages til det modtagende selskab, svarer således til forholdet mellem aktiver og gæld i det indskydende selskab.

SKAT bemærker derudover, at hvor der er nært interessefællesskab mellem aktionærerne i det selskab, der spaltes, kan SKAT tilsidesætte den aftalte fordeling af aktiverne og passiverne, hvis fordelingen ikke skønnes at svare til handelsværdien.

Nært interessefællesskab foreligger i gavemiljø f.eks. ved overdragelse mellem hovedaktionær/selskab, forældre/børn eller andre situationer, hvor parterne ikke har økonomiske eller skattemæssige modstående interesser. Ved spaltninger hvor aktionærerne har interessesammenfald vil der kunne ske en skævvridning af aktivernes og gældens fordeling.

De deltagende aktionærer i nærværende påtænkte ophørsspaltning er en fader og dennes to børn, hvor selskabet D A/S ophørsspaltes til tre nystiftede selskaber. Der er således tale en omstrukturering mellem interesseforbundne parter (forældre-børn relation). Der foreligger herved en situation forskellig fra det beskrevne eksempel i SKAT-meddelelsen i SKM2007.917SKAT, om ophørsspaltning alene mellem en broder og en søster. I nærværende beskrevne ophørsspaltning, hvor ophørsspaltning sker mellem en fader og dennes to børn, er der en nærliggende risiko for, at der sker forrykkelse af værdier mellem faderen og børnene.

Efter det oplyste ejer faderen 19,33 % af aktiekapitalen i D A/S, svarende til 69,04 % af stemmerne, medens børnene hver ejer 40,33 %, svarende til 15,48 % af stemmerne. Ved den påtænkte ophørsspaltning vederlægges faderen med aktier i G Holding A/S, hvor G Holding A/S skal modtage 30 % af det indskydende selskabs aktiver og passiver, herunder aktierne i henholdsvis E A/S samt F A/S, medens de af børnene ejede selskaber, H Holding A/S og I Holding A/S, hver skal modtage 35 % af aktiver og passiver, herunder aktierne i E A/S samt F A/S. Der sker herved umiddelbart en forrykkelse af værdier mellem faderen og dennes to børn.

Den aftalte fordeling af aktiver og gæld mellem de tre modtagende selskaber er ifølge det af spørgernes repræsentant oplyste begrundet i fordeling under hensyntagen til de i selskabet, D A/S, fastsatte bestemmelser i vedtægterne om aktieklasser og hertil knyttede forskellige rettigheder. Under hensyn hertil er det således parternes opfattelse, at faderens nuværende ejerandel på 19,33 % af aktiekapitalen i D A/S svarer til 30 % af aktiver og gæld i det indskydende selskab D A/S.

Udfra de af SKATs lignende enhed, Skattecenter Odense, anførte betragtninger, finder SKAT, at den af parterne indgåede aftale vedrørende ophørsspaltning, herunder fordelingen af aktiver og passiver fra det indskydende selskab til de tre modtagende selskaber, kan lægges til grund.

Det er herefter SKATs opfattelse, at den aftalte fordeling sket på grundlag af regnskabsmæssige værdier af aktiver og gæld, samt efterfølgende reguleringer set i lyset af salget af aktier i F A/S, svarer til, at selskabsdeltagerne modtager samme værdier før som efter spaltningen

SKAT indstiller derfor, at spørgsmålet besvares med "ja".

SKAT bemærker herved dog, at opgørelsen i spaltningsbalancen er pr. 1. oktober 2007 ligesom vederlæggelse til de tre aktionærer sker med udgangspunkt i værdierne pr. denne dato. I henhold til besvarelsen under spørgsmål 2, 3, 4 og 5, er nærværende besvarelse givet under forudsætning af, at der ikke sker ændring af handelsværdierne frem til den efter fusionsskattelovens § 5, stk. 3, anførte spaltningsdato. Der henvises herved til SKM 2008.728 DEP, Skatteministeriets kommentar til en henvendelse fra FSR vedrørende lov nr. 343 af 18. april 2007 og lov nr. 344 af 18. april 2007.

Ad spørgsmål 2 og 3

Efter fusionsskattelovens § 5, skal datoen for den i forbindelse med fusionen udarbejdede åbningsstatus for det modtagende selskab i skattemæssig henseende anses for fusionsdato. Det er en betingelse for anvendelsen af reglerne i denne lov, at fusionsdatoen er sammenfaldende med skæringsdatoen for det modtagende selskabs regnskabsår.

I fusionsskattelovens § 5, stk. 3 er det imidlertid fastsat, at skal indkomsten i et selskab, som deltager i fusionen, opgøres efter reglerne i selskabsskattelovens § 31, stk. 3, som følge af at koncernforbindelsen, jf. selskabsskattelovens § 31 C, er ophørt eller etableret inden eller i forbindelse med fusionen, anvendes tidspunktet for ophøret henholdsvis etableringen af koncernforbindelsen uanset stk. 1 og 2 som skattemæssig fusionsdato for selskabet. Det kræves ikke, at de fusionerende selskaber har samme skattemæssige fusionsdato.

Der gælder de samme regler for en skattefri spaltning uden tilladelse, jf. FUL § 15 b, stk. 2 sammenholdt med FUL § 15 a, stk. 1, 4. pkt., som henviser til FUL § 5.

Efter det oplyste er D A/S moderselskab for E A/S og F A/S. D A/S har efter det oplyste regnskabsår 1. oktober til 30. september. Det ophørende selskab D A/S ejer 100 % datterselskabet E A/S, idet det bemærkes, at aktierne i F A/S er solgt pr. januar 2008. Det betyder, at efter selskabsskattelovens § 31 skal D A/S og E A/S national sambeskattes. Det vil samtidig betyde, at på tidspunktet for vedtagelsen for den skattefri ophørsspaltning ophører koncernforbindelsen mellem D A/S og E A/S.

Det vil ligeledes betyde, at spørgsmål 2 og 3 som udgangspunkt skal besvares efter fusionsskattelovens § 5, stk. 3.

Spaltningsdatoen for D A/S vil således være tidspunktet for vedtagelsen af spaltningen, som efter det oplyste oprindeligt har været planlagt til 1. maj 2008, jf. fusionsskattelovens § 5, stk. 3. Den skattemæssige spaltningsdato fikseres således til tidspunktet for ophøret af koncernforbindelsen, og der skal udarbejdes perioderegnskaber, jf. selskabsskattelovens § 31, stk. 2, jf. § 31 C.

Det er imidlertid repræsentantens opfattelse, at spaltningen af D A/S er omfattet af reglen i selskabsskattelovens § 31, stk. 3, 6. og 7. pkt., idet der udspaltes til nystiftede selskaber.

SKAT skal hertil bemærke, at bestemmelserne i selskabsskattelovens § 31, stk. 3, 6. og 7. pkt., blev indført ved lov nr. nr. 343 af 18. april 2007, og det er heri fastsat, at etableres koncernforbindelse ved erhvervelse af et selskab, som ikke har drevet erhvervsmæssig virksomhed forud for etableringen af koncernforbindelsen, og har selskabets egenkapital fra stiftelsen henstået som et ubehæftet kontant indestående i et pengeinstitut, anses koncernforbindelsen for etableret ved indkomstårets begyndelse, og hele selskabets indkomst for det pågældende indkomstår medregnes ved opgørelsen af sambeskatningsindkomsten. 6. pkt. finder tilsvarende anvendelse ved stiftelse af et nyt selskab, i det omfang selskabet ikke i forbindelse med stiftelsen tilføres aktiver eller passiver fra selskaber, som ikke er en del af koncernen.

Det fremgår heraf, at bestemmelsen i § 31, stk. 1, 6. og 7. pkt. alene gælder ved omstruktureringer inden for en koncern, hvor der således sker omstrukturering til skuffeselskaber eller nystiftede selskaber, og hvorefter der i forbindelse med stiftelsen ikke sker tilførsel af aktiver eller passiver fra selskaber, som ikke er en del af koncernen.

Af bemærkninger til loven, jf. L 110 A af 13. december 2006, fremgår det endvidere:

"Det foreslås, at selskabsskattelovens § 31, stk. 3, ændres, således at koncernforbindelse ved nystiftelse af et selskab eller køb af et skuffeselskab anses for etableret ved begyndelsen af indkomståret. Ved et skuffeselskab forstås et selskab, som ikke har drevet erhvervsmæssig virksomhed forud for etableringen af koncernforbindelsen, og hvis egenkapital fra stiftelsen har henstået som et ubehæftet kontant indestående i et pengeinstitut. Det svarer til definitionen i § 1, stk. 2, i lov om skattefri virksomhedsomdannelse.

Formålet med bestemmelsen er først og fremmest at smidiggøre reglerne ved koncerninterne omstruktureringer - såvel skattefri som skattepligtige omstruktureringer. Det er ikke hensigten at give øgede muligheder for at føre indkomst ind og ud af en koncern med tilbagevirkende kraft. (SKATs fremhævning). Det foreslås derfor, at bestemmelsen ikke skal finde anvendelse, i det omfang selskabet i forbindelse med stiftelsen tilføres aktiver eller passiver fra selskaber, som ikke er en del af koncernen. ...

Eksempel 6 : Skattefri spaltning til nystiftede modtagende selskaber

A er et selskab i X-koncernen. Selskabet ophørsspaltes den 1. juli. Ved spaltningen stiftes de to modtagende selskaber B og C. Både B og C indgår efter spaltningen i X-koncernen.

Fusionsskattelovens § 5, stk. 3, finder tilsvarende anvendelse ved spaltninger. De gældende regler fører derfor til, at den skattemæssige spaltningsdato for A vil være 1. januar, mens den for B og C vil være 1. juli (vedtagelsesdatoen). Indkomsten fra 1. januar vedrørende de aktiver og passiver, som tilføres B, medregnes hos B, mens indkomsten fra 1. januar vedrørende de aktiver og passiver, som tilføres C, medregnes hos C. Indkomsten i B og C skal opgøres efter reglerne i selskabsskattelovens § 31, stk. 3. Det indebærer, at skattemæssige afskrivninger beregnes efter samme principper som ved fusion, jf. ovenfor.

Den foreslåede bestemmelse indebærer, at den skattemæssige spaltningsdato for både A, B og C er 1. januar. Dermed vil B og C ikke skulle foretage en delårsopgørelse efter selskabsskattelovens § 31, stk. 3, og der kan beregnes fulde afskrivninger på alle aktiver i B og C ved indkomstårets udgang. Det gælder også ejendomme, som B og C erhverver efter fusionen.

Bestemmelsen finder anvendelse på de modtagende selskaber, der indgår i koncernen efter spaltningen. Derimod finder den ikke anvendelse på et modtagende selskab, som forlader koncernen. Hvis eksempelvis C efter spaltningen indgår i en anden koncern end X-koncernen eller C bliver et uafhængigt selskab, vil spaltningsdatoen for C være den 1. juli.

Eksempel 7: Skattefri ophørsspaltning af et ultimativt moderselskab

En ophørsspaltning af det ultimative moderselskab i en koncern kan efter gældende regler ikke gennemføres med skattemæssig tilbagevirkende kraft, idet alle underliggende selskaber anses for at have forladt koncernen. I disse tilfælde vil der således skulle foretages delårsopgørelser i alle koncernens selskaber ..."

I nærværende påtænkte ophørsspaltning er der tale om ophør af sambeskatningen mellem moderselskabet D A/S, og dettes to datterselskaber, hvor det indskydende ophørende selskab, D A/S, opdeles til tre modtagende nystiftede selskaber. Der er derfor ikke tale en omstrukturering, hvor der sker etablering af koncernforbindelse inden for den allerede bestående sambeskatningskoncern. På den baggrund finder SKAT ikke, at selskabsskattelovens § 31, stk. 3, 6. og 7. pkt. kan finde anvendelse i nærværende situation.

Derimod er der tale om ophørsspaltning af et ultimativt moderselskab, hvor det i øvrigt som anført i lovbemærkningernes eksempel 7 fremgår, at der ikke kan ske ophørsspaltning med skattemæssig tilbagevirkende kraft, idet selskaberne anses for at have forladt koncernen. Endvidere, som anført af repræsentanten, finder bestemmelsen i selskabsskattelovens § 31, stk. 3, 8. og 9. pkt., heller ikke anvendelse.

SKAT indstiller derfor, at spørgsmål 2 besvares med "nej".

SKAT indstiller videre, at spørgsmål 3 besvares med "den skatteretlige spaltningsdato efter fusionsskattelovens § 5 skal i stedet anses for at være dagen for vedtagelsen af den skattefrie ophørsspaltning, som efter det oplyste oprindeligt var planlagt til den 1. maj 2008."

Ad spørgsmål 4

Det er oplyst, at ophørsspaltningen påtænkes ske til tre nystiftede selskaber med virkning fra den 1. oktober 2007. De modtagende selskaber G Holding A/S, H Holding A/S og I Holding A/S påtænkes i henhold til medsendt spaltningsbalance at have åbningsbalance pr. 1. oktober 2007.

Det følger af fusionsskattelovens § 5, stk. 1, at datoen for den i forbindelse med spaltningen udarbejdede åbningsstatus den 1. oktober 2007, skal anses for spaltningsdato. Fra dette tidspunkt har spaltningen således virkning fra.

SKAT indstiller derfor, at spørgsmålet besvares med "ja".

Ad spørgsmål 5

I den situation, hvor en koncernforbindelse ophører, som følge af omstrukturering, skal der som udgangspunkt udarbejdes delårsopgørelser, jf. fusionsskattelovens § 5, stk. 3, jf. selskabsskattelovens § 31, stk. 3. Der skal herefter laves en delårsopgørelse for D A/S for perioden 1. oktober 2007 til datoen for dagen for vedtagelsen af den skattefrie ophørsspaltning, som efter det oplyste oprindeligt var planlagt til den 1. maj 2008.

Det fremgår af selskabsskattelovens § 31, stk. 3, at indkomsten i delperioden skal opgøres efter skattelovgivningens almindelige regler, som om indkomstperioden udgjorde et helt indkomstår. Skattemæssige afskrivninger, herunder straksfradrag efter afskrivningslovens § 18, kan dog maksimalt foretages i forhold til, hvor stor en del indkomstperioden udgør af et kalenderår, jf. bestemmelsens 2. pkt. Afskrivninger beregnes således efter forholdet mellem indkomstperiodens længde og et kalenderår, dvs. 12 måneder. Det gælder uanset om indkomstperioden udgør mere eller mindre end 12 måneder.

SKAT indstiller derfor at besvarelsen af spørgsmål 5 er:

"For så vidt angår indkomstopgørelsen for D A/S, skal der foretages en delårsopgørelse, dækkende perioden fra 1. oktober 2007 til datoen for dagen for vedtagelsen af den skattefrie ophørsspaltning, som efter det oplyste oprindeligt var planlagt til den 1. maj 2008. Opgørelsen af indkomsten sker efter selskabsskattelovens § 31, stk. 3.

For så vidt angår indkomsten for de modtagende selskaber G Holding A/S, H Holding A/S og I Holding A/S skal indkomstopgørelsen ske fra 1. oktober 2007 frem til udløbet af selskabernes første regnskabsår. Indkomstopgørelsen foretages ligeledes for disse selskaber efter skattelovgivningens almindelige regler."

Ad spørgsmål 6

Det indskydende selskab, D A/S ejede frem til januar 2008 aktier i F A/S, hvorefter disse aktier i januar 2008 alle er blevet afhændet. På tidspunktet for salget af aktierne har D A/S ejet aktierne i over tre år, hvorfor eventuel avance ved salget vil være skattefrit for D A/S, jf. aktieavancebeskatningslovens § 9.

D A/S påtænkes imidlertid ophørsspaltet ved generalforsamlingsbeslutning oprindeligt planlagt til den 1. maj 2008. Spaltningen betyder, at D A/S, jf. besvarelsen af spørgsmål 2 og 3, vil have sidste og afsluttende regnskabsperiode fra 1. oktober 2007 frem til datoen for beslutningen om spaltning, som oprindeligt var planlagt til 1. maj 2008.

Indtægten ved salg af aktierne i F A/S vil således anses for at tilfalde D A/S (der frem til den 1. maj 2008 må anses for at eksistere skatteretligt), og vil derfor være skattefri for D A/S.

SKAT finder derfor, at besvarelsen af spørgsmål 6 er "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Svaret er bindende for skattemyndighederne i følgende periode

I 5 år, der regnes fra modtagelsen af svaret, jf. SFL § 25, stk. 1.