Spørgsmål

Kan SKAT bekræfte, at en skattefri lodret fusion mellem A ApS og X 1, og mellem C ApS og X 3, ikke medfører, at den forudgående skattefrie spaltning af X ApS bliver skattepligtig, jf. bestemmelserne i fusionsskattelovens § 15 b, stk. 8?

Svar

Ja.

Repræsentantens beskrivelse af de faktiske forhold

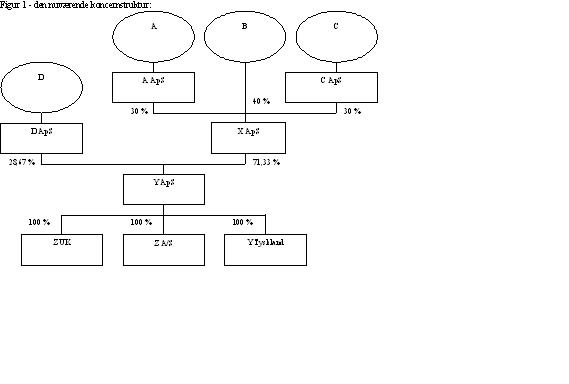

Selskabet X ApS, besidder 71,33 pct. af anpartskapitalen i selskabet Y ApS, som blev stiftet den 28. november 2007 ved apportindskud af 100 pct. af aktierne i selskabet Z A/S. Apportindskuddet blev gennemført efter reglerne i aktieavancebeskatningslovens § 36 a om skattefri aktieombytning uden tilladelse. Aktionærerne i X ApS, A ApS, B og C ApS har erhvervet / tegnet anparter i X ApS den 3. januar 2005. Den nuværende koncernstruktur kan illustreres som følger:

Repræsentantens oplysninger om dispositionen

Den nuværende koncernstruktur (jf. figur 1 ovenfor) medfører, at aktionærerne i X ApS har forskellige ønsker til selskabets udbyttepolitik. Den ene af anpartshaverne, B, ønsker at begrænse udbytteudlodningerne fra X ApS, idet han foretrækker at foretage en geninvestering af eventuelle frie midler via X ApS. De øvrige anpartshavere, A og C, ønsker på den anden side at få udloddet størst muligt udbytte med henblik på at kunne foretage en individuel geninvestering gennem deres respektive holdingselskaber, A ApS og C ApS.

Det påtænkes at gennemføre en omstrukturering af koncernen med henblik på at etablere et særskilt holdingselskab for B. Herved får alle anpartshaverne i X ApS fremover mulighed for at investere eventuel overskydende likviditet efter eget ønske via deres respektive holdingselskaber. Omstruktureringen løser således anpartshavernes forskellige ønsker til størrelsen af udbytteudlodningerne fra X ApS.

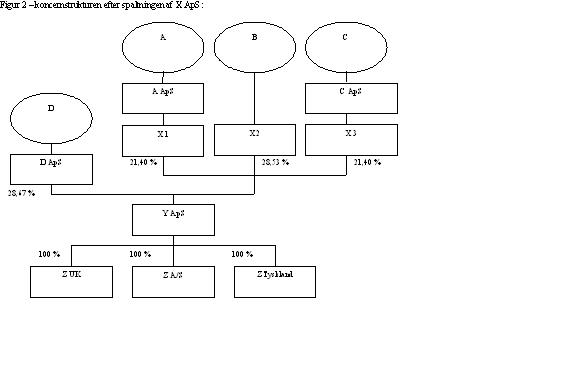

Etableringen af et særskilt holdingselskab for B forudsættes opnået ved at gennemføre en skattefri ophørsspaltning af X ApS. Ved spaltningen fordeles aktiverne og passiverne i X ApS mellem tre ved spaltningen nystiftede selskaber, som ejes 100 pct. af henholdsvis A ApS (X 1), B (X 2) og C ApS(X 3). X ApS indeholder i det væsentligste kapitalandelen på 71,33 pct. i datterselskabet Y ApS, samt en kontantbeholdning. Anparterne samt kontantbeholdningen fordeles mellem de 3 modtagende selskaber i samme ejerforhold, som aktionærerne i dag ejer anparterne i X ApS.

Den skattefri ophørsspaltning gennemføres efter de objektive omstruktureringsregler uden indhentelse af en forudgående tilladelse fra SKAT og med tilbagevirkende kraft til den 1. januar 2008. Koncernstrukturen efter ophørsspaltningen af X ApS kan illustreres som følger:

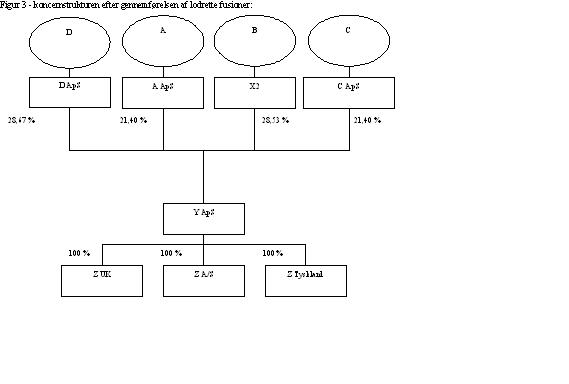

Ved spaltningen af X ApS opnås den ønskede etablering af det særskilte holdingselskab for B. Imidlertid har spaltningen den ulempe, at der etableres datterselskaber af henholdsvis A ApS og C ApS. Disse to datterselskaber er overflødige. Umiddelbart efter spaltningen påtænkes det derfor at gennemføre følgende to skattefrie fusioner:

(1) En skattefri lodret fusion mellem A ApS og X 1, med A ApS som det fortsættende selskab.

(2) En skattefri lodret fusion mellem C ApS og X 3, med C ApS som det fortsættende selskab.

Fusionerne påtænkes gennemført med tilbagevirkende kraft til den 1. januar 2008. Koncernstrukturen efter de lodrette fusioner kan illustreres som følger:

Repræsentantens argumentation

Det er en betingelse for at gennemføre en skattefri spaltning af X ApS uden tilladelse fra SKAT, at udbyttebegrænsningsreglen i fusionsskattelovens § 15 b, stk. 8 overholdes. I modsat fald omkvalificeres den skattefri spaltning til en skattepligtig spaltning med eventuel beskatning til følge.

De påtænkte efterfølgende lodrette fusioner med henholdsvis A ApS og C ApS som de fortsættende selskaber medfører, at samtlige aktiver og passiver tilhørende henholdsvis X 1 og X 3 indskydes i A ApS og C ApS. Der vil derfor efter fusionerne ikke kunne blive tale om udlodning af udbytte fra X 1 og X 3.

Efter vores opfattelse er de efterfølgende lodrette fusioner ikke i strid med udbyttebegrænsningsreglerne i fusionsskattelovens § 15 b, stk. 8. Fusionsskattelovens § 15 b, stk. 8 indeholder således ikke noget forbud mod at gennemføre efterfølgende omstruktureringer, herunder lodrette fusioner mellem det ved spaltningen modtagende selskab og dettes moderselskab. Der foreligger derfor ikke hjemmel i skattelovgivningen til at anse de efterfølgende lodrette fusioner for at være i strid med fusionsskattelovens § 15 b, stk. 8.

Endvidere har fusionerne efter vores opfattelse ikke karakter af dispositioner, der i det konkrete tilfælde kan anvendes til at omgå reglerne i fusionsskattelovens § 15 b, stk. 8, hvilket vi nærmere vil redegøre for i det følgende:

I lovforslag L 110 af 13. december 2006 er følgende anført om baggrunden for indførelsen af udbyttebegrænsningsreglerne, jf. bemærkningerne til lovforslagets § 3, nr. 13:

"(...) Bestemmelsen skal forhindre, at man - som et alternativ til et skattepligtigt salg af aktiver - foretager en skattefri spaltning og efterfølgende tømmer det eller de modtagende selskaber for værdier bl.a. via udlodning af skattefrit udbytte. Udlodning af udbytte kan samtidig føre til, at værdien af aktierne i det modtagende selskab bliver reduceret til et niveau, der er så lavt, at aktierne vil kunne sælges uden nævneværdig avance, og dermed uden at der kommer noget til beskatning (...)".

I den efterfølgende betænkning til L 110, der som ændringsforslag 16 indeholder en nyaffattelse af bestemmelsen i fusionsskattelovens § 15 b, stk. 8, er der endvidere anført følgende:

"(...) Hensigten med bestemmelsen er at forhindre, at de selskaber, der deltager i en spaltning uden tilladelse, bliver tømt via udlodning af store skattefrie udbytter, således at en eventuel aktieavance ved salg af aktier umiddelbart efter spaltningen bliver elimineret (...)".

Udbyttebegrænsningsreglerne skal ses i sammenhæng med fusionsskattelovens § 15 b, stk. 7, 3. pkt., som indebærer, at aktier i det modtagende selskab, som en selskabsaktionær modtager i forbindelse med spaltningen, skal anses for at være erhvervet på tidspunktet for vedtagelsen af spaltningen. Uden udbyttebegrænsningsreglen i fusionsskattelovens § 15 b, stk. 8, ville bestemmelsen i fusionsskattelovens § 15 b, stk. 7, 3. pkt., kunne omgås ved først at tømme det modtagende selskab for frie midler gennem skattefrie udbytteudlodninger for derefter at sælge aktierne / anparterne i det modtagende selskab uden nogen avance.

A og C, som er anpartshavere i de ved fusionen fortsættende selskaber, A ApS og C ApS, vil blive beskattet af eventuelle efterfølgende udbytteudlodninger fra de fortsættende selskaber. Fusionerne giver derfor ikke A og C mulighed for at tømme A ApS og C ApS for værdier gennem udlodning af skattefrit udbytte, for derefter at sælge anparterne uden nogen fortjeneste. Endvidere skal det fremhæves, at A og C vil være skattepligtige af en eventuel fortjeneste ved et efterfølgende salg af anparterne i A ApS og C ApS uanset ejertiden. Det kan på denne baggrund konstateres, at fusionerne ikke har karakter af dispositioner, der i det konkrete tilfælde kan anvendes til at omgå reglerne i fusionsskattelovens § 15 b, stk. 8.

Det skal fremhæves, at Skatterådet i et bindende svar refereret i SKM2007.922.SR har udtalt, at et udbyttebegrænsningsvilkår, der var pålagt et ophørende selskab i en påtænkt skattefri fusion, skulle fortsætte i det ved fusionen modtagende selskab. Det bindende svar i SKM2007.922.SR adskiller sig dog fra nærværende sag derved, at selskabsdeltagerne i SKM2007.922.SR var anpartsselskaber, som efter fusionen havde mulighed for at modtage skattefrit udbytte fra det fortsættende selskab i fusionen, mens anpartshaverne i de fortsættende selskaber i nærværende sag er fysiske personer, der ikke kan modtage skattefrit udbytte. Såfremt udbyttebegrænsningsvilkåret ikke var overført til det modtagende selskab i SKM2007.922.SR, ville den påtænkte omstrukturering have været egnet til at omgå værnsreglen mod at tømme et selskab ved udlodning af skattefrie udbytter for derefter at sælge aktierne i selskabet uden fortjeneste. I nærværende sag har anpartshaverne derimod ikke mulighed for at tømme holdingselskaberne ved udlodning af skattefrit udbytte, hvorfor de påtænkte fusioner ikke er egnede til at omgå de omtalte værnsregler.

Endvidere skal det påpeges, at Skatterådet i et bindende svar refereret i SKM2008.169.SR har udtalt, at bestemmelserne i fusionsskattelovens vedrørende spaltning uden tilladelse fra SKAT, ikke indeholder betingelser, som forhindrer en efterfølgende fusion, jf. besvarelsen af spørgsmål 5.

Sammenfattende gøres det med henvisning til ovennævnte gældende, at de påtænkte lodrette fusioner ikke er i strid med udbyttebegrænsningsreglerne i fusionsskattelovens § 15 b, stk. 8, og at de lodrette fusioner derfor ikke medfører, at den forudgående skattefri spaltning af X ApS bliver skattepligtig.

SKATs indstilling og begrundelse

Det følger af fusionsskattelovens § 15 b, stk. 8, at når der foretages en skattefri spaltning uden tilladelse bliver selskabsdeltageren pålagt en begrænsning i at modtage skattefrit udbytte fra de i spaltningen deltagende selskaber.

Af de almindelige bemærkninger til L 110 (2006/07) fremgår bl.a., at der foreslås indført værnsregler i det objektiverede omstruktureringssystem, for at forhindre, at en skattefri omstrukturering, der er gennemført uden tilladelse, reelt bliver benyttet til at afstå aktier eller aktiver skattefrit og dermed undgår en avancebeskatning.

Værnsreglerne modvirker bl.a., at selskabsdeltageren modtager skattefri udbytter fra de deltagende selskaber, for derved at nedbringe en eventuel avance på aktierne, således at disse kan afstås uden avanceskat inden 3 år efter spaltningen.

I nærværende sag gennemføres en omstrukturering ved i første led at ophørsspalte et holdingselskab i 3 modtagende selskaber, for derefter at fusionere 2 af de modtagende selskaber med deres respektive moderselskab.

Spørgsmålet er herefter, om den efterfølgende fusion bevirker, at den forudgående spaltning anses for skattepligtig som følge af, at reglen om udbyttebegrænsning i FUL § 15 b, stk. 8, ikke er overholdt.

Udgangspunktet er, at man ikke ved efterfølgende omstruktureringer kan undgå værnsreglen. I SKM2007.922.SR tiltrådte Skatterådet dette i en sag om aktieombytning efterfulgt af fusion. Følgende blev bemærket i den konkrete sag: "Såfremt udbyttebegrænsningen efter aktieavancebeskatningslovens § 36 A, stk. 7 ikke overføres i forbindelse med en efterfølgende skattefri fusion, medføre det, at man kan fusionere sig ud af værnsreglen mod at tømme et selskab ved skattefri omstrukturering uden tilladelse for derefter at afslå det uden avancebeskatning."

I nærværende sag er spørgsmålet, om selve den efterfølgende lodrette fusion bevirker, at spaltningen anses for skattepligtig jf. FUL § 15 b, stk. 8. Det er således ikke et spørgsmål, om udbytterestriktionen overføres til det modtagende selskab som var problemstillingen i SKM2007.922.SR.

Der er ikke i reglerne for spaltning uden tilladelse et forbud mod at foretage efterfølgende omstruktureringer. Dette følger tillige af SKM2008.169.SR, hvor følgende blev anført af Skatterådet: "Der er i bestemmelserne vedrørende spaltning uden tilladelse ingen betingelser som forhindrer en efterfølgende fusion. Det er blot en forudsætning, at betingelserne i fusionsskatteloven for henholdsvis spaltningen og fusionen imødekommes".

Den efterfølgende lodrette fusion anses i øvrigt ikke i sig selv at være en begivenhed, der kvalificeres som skattefrit udbytte fra det ved spaltningen modtagende selskab, hvorfor FUL § 15 b, stk. 8 ikke finder anvendelse.

SKAT indstiller på den baggrund og efter en samlet konkret vurdering af sagen, at svare ja til det stillede spørgsmål.

Skatterådets afgørelse og begrundelse

Skatterådet kan tiltræde SKATs indstilling og begrundelse.