Begreb

Et ejerpantebrev med pant i et aktiv, fx en fast ejendom, er et pantebrev, hvor aktivets ejer både står som pantsætter og panthaver, altså som både debitor og kreditor, idet ejeren erklærer at have en fordring mod sig selv, hvilket selvsagt er udtryk for en fiktion. Til sikkerhed for denne fiktive fordring gives den fiktive kreditor panteret i et aktiv. Indtil ikrafttrædelsen af reglerne om digital tinglysning har ejerpantebreve været anvendt ved håndpantsætning, idet det formelt set har været den fiktive fordring, der er blevet håndpantsat til den kreditor, der skal have sikkerhed i ejerpantebrevet. Når en fordring overdrages til eje eller sikkerhed, medfølger som udgangspunkt en panteret, der skal tjene som sikkerhed for fordringens opfyldelse. Det er denne medfølgende panteret, der reelt har kreditors interesse.

Den fiktive karakter af ejerpantebrevets fordring indebærer, at der ikke kan foretages udlæg i et ejerpantebrev. Den fiktive fordring kan hverken inkasseres efter RPL § 558 eller bortsælges på tvangsauktion.

Pantesikkerheden i et ejerpantebrev ikke kan adskilles fra den underliggende (sikrede) fordring, jf. UfR 1973, 785 ØLK, hvor et ejerpantebrev, stort 10.000 kr., var håndpantsat til sikkerhed for et lån, som ejeren af den pantsatte ejendom havde optaget i en bank. Da lånet blev misligholdt, blev ejerpantebrevet efter bankens begæring solgt ved tvangsauktion. Ejendommens ejer erkendte at skylde køberen 22.010 kr. Ejendommens ejer påkærede imidlertid tvangsauktionen og påstod banken tilpligtet at udlevere ejerpantebrevet. Idet køberen ikke ved tvangsauktionen ved betaling af budsummen var indtrådt i den fordringsret, som ejerpantebrevet indtil da havde sikret, fandtes tvangsauktionen over ejerpantebrevet at have været meningsløs, hvorfor landsretten ophævede tvangsauktionen. Med hensyn til frempantsætning kan der dog ske en adskillelse af pantesikkerhed og fordring, jf. UfR 1984, 123 HD, der statuerede, at et ejerpantebrev med pant i fast ejendom må anses som et omsætningsgældsbrev.

Reglerne om digital tinglysning

Med reglerne om digital tinglysning, der på baggrund af lovforslag L 199 2005-2006 blev indført ved lov nr. 539 af 8. juni 2006 og siden hen ændret ved lov nr. 504 af 12. juni 2009, er indført regler om underpantsætning af ejerpantebreve. TL § 1a, stk. 1, fastslår således, at underpant i ejerpantebreve med pant i fast ejendom skal tinglyses for at opnå beskyttelse mod aftaler, der i god tro indgås om pantebrevet, og mod aftaler om eller retsforfølgning mod ejendommen. Reglerne om digital tinglysning trådte i kraft den 8. september 2009 for så vidt angår tinglysning i tingbogen, jf. bekendtgørelse nr. 762 af 20. juli 2009, den 2. november 2010 for så vidt angår tinglysning i bilbogen, jf. bekendtgørelse nr. 1183 af 14. oktober 2010 og den 21. marts 2011 for så vidt angår personbogen og andelsboligbogen, jf. henholdsvis bekendtgørelse nr. 213 af 15. marts 2011 og bekendtgørelse nr. 214 af 15. marts 2011.

Det er en naturlig følge af dematerialiseringen af ejerpantebreve, at disse efter konverteringen til digitale dokumenter ikke længere vil kunne anvendes ved håndpantsætning. Ihændehavelse (rådighedsberøvelse), der er sikringsakten ved håndpantsætning, vil således ikke længere kunne finde sted. I stedet skal ejerpantebreve fra ændringslovens ikrafttrædelsestidspunkt anvendes ved underpantsætning, der skal tinglyses i den respektive bog.

Rettigheder i tinglyste ejerpantebreve, der inden lovens ikrafttræden har opnået beskyttelse mod aftaler og mod retsforfølgning, bevarer denne beskyttelse efter lovens ikrafttræden, men skal dog senest 5 år efter lovens ikrafttræden være tinglyst for at bevare beskyttelsen. Tinglysningen kan ske afgiftsfrit i indtil 5 år fra lovens ikrafttræden. I forbindelse med tinglysningen konverteres ejerpantebrevet til et digitalt ejerpantebrev, og det papirbaserede ejerpantebrev vil derefter ikke have nogen gyldighed.

Nye rettigheder over eller ændringer i et forud for lovens ikrafttræden tinglyst ejerpantebrev skal tinglyses for at opnå beskyttelse mod aftaler om pantebrevet og mod aftaler om eller retsforfølgning mod pantet. I forbindelse med tinglysningen skal ejerpantebrevet konverteres til et digitalt ejerpantebrev.

Reglerne om konvertering er nærmere fastlagt i § 15 i lov nr. 539 af 8. juni 2006 som ændret ved § 2, nr. 3-5, i lov nr. 504 af 12. juni 2009.

TL § 15, stk. 6, bestemmer, at et dokument vedrørende panteret, bortset fra retspant (udlæg), lovbestemt pant og underpant i et ejerpantebrev, altid skal angive de enkelte foranstående hæftelser i ejendommen samt disses beløb. Et dokument vedrørende panteret inden for et ejerpantebrevs ramme, dvs. som indbrudspant, skal desuden angive de enkelte foranstående rettigheder i ejerpantebrevet og inden for ejerpantebrevets ramme. Et dokument vedrørende underpant i et ejerpantebrev skal alene angive de enkelte foranstående rettigheder i ejerpantebrevet og inden for ejerpantebrevets ramme.

Typisk anvendt til sikring af løbende gældsforhold

Da ejerpantebrevet kun forbeholder en panteret af en bestemt størrelse ("sikringsramme") til senere udnyttelse, bliver pantsætningserklæringen det grundlag, hvorpå kreditors panteret hviler. Hele sikringsrammen eller alene en del af den kan være aftalt at skulle tjene til sikkerhed for panthavers fordring mod pantsætter.

Panteret i et ejerpantebrev i fast ejendom, som tilhører skyldneren, er formelt en panteret i et omsætningsgældsbrev, jf. GBL § 11, stk. 2, nr. 3, men reelt en panteret i ejendommen, idet underpanteretten i den faste ejendom tjener til sikkerhed for ejers fordring mod sig selv, og overdrager ejeren denne fordring ved pantsætning, følger sikkerhedsretten (underpanteretten) med, jf. ovenfor.

Et ejerpantebrev anvendes typisk til sikkerhed for en kassekredit eller et andet løbende mellemværende med et pengeinstitut.

Indbrudspant

Ved indbrudspant forstås, at en panteret (aftalepant eller udlæg) placerer sig inden for sikringsrammen i et ikke fuldt ud udnyttet ejerpantebrev eller skadesløsbrev. Indtil reglerne om digital tinglysning trådte i kraft, var retspraksis især støttet på Højesterets domme i UfR 1979, 566 HD, og UfR 1979, 569 HD.

Et udlæg vil altid placere sig efter den sidst sikrede krone på udlægstidspunktet. Hvis et ejerpantebrev prioritetsmæssigt ikke befinder sig på sidstepladsen på udlægstidspunktet, vil udlægget således ikke kunne blive placeret i en evt. uudnyttet del af ejerpantebrevet. En uudnyttet del vil i stedet kunne besættes ved sekundær pantsætning af ejerpantebrevet eller ved udstedelse af et almindeligt pantebrev, der angiver prioritetsmæssigt at skulle placeres efter den gæld, som sikres på pantsætningstidspunktet.

Prioriteten for et ejerpantebrev i fast ejendom afgøres som andre rettigheder over fast ejendom som udgangspunkt af tinglysningstidspunktet, jf. TL § 1, men selv om ejerpantebrevet ikke er den senest tinglyste rettighed, vil senere tinglyste rettigheder ved indbrud kunne være brudt ind i ejerpantebrevets sikringsramme, og følger efter disse rettigheder stadig en del af ejerpantebrevets sikringsramme, vil denne del prioritetsmæssigt befinde sig på sidstepladsen, således at et udlæg vil kunne placere sig på denne, hvis den er uudnyttet af panthaver på udlægstidspunktet. Noget tilsvarende gælder ved ejerpantebreve i løsøre, motorkøretøjer og andele i andelsboligforenniger.

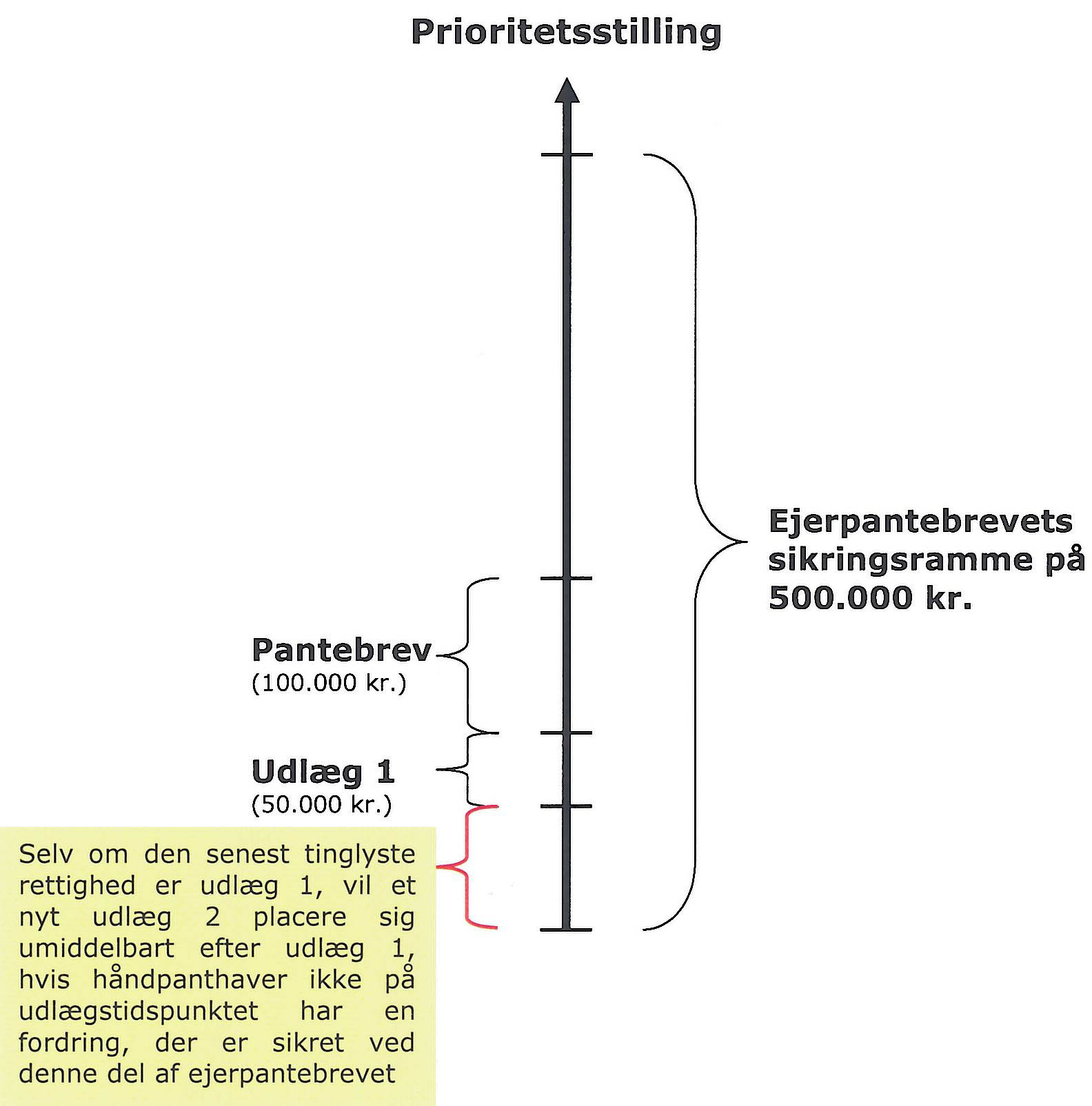

Det kan illustreres med følgende eksempel med en fast ejendom (ordet "håndpanthaver" skal erstattes af "underpanthaver" som følge af reglerne om digital tinglysning):

I eksemplet er ejerpantebrevet tinglyst med en sikringsramme på 500.000 kr., som ifølge underpantsætningsaftalen fuldt ud kan udnyttes af underpanthaver. Et pantebrev på 100.000 kr. er senere blevet tinglyst. Dettes prioritet afhænger i første række af indholdet af pantebrevet, dvs. aftalen.

Hvis panteretten placeres efter et foranstående ordinært pantebrev eller udlæg, er formodningen, at alene den aktuelle restgæld på oprettelsestidspunktet skal respekteres. Placeres den efter et ejerpantebrev eller skadesløsbrev, der sikrer et løbende mellemværende, kræves særlige holdepunkter for at antage, at alene den aktuelle gæld respekteres. En aftale om oprykningsret - hvilken normalt foreligger - kan evt. implicit indebære, at alene restgælden på efterpantebrevets oprettelsestidspunkt respekteres, navnlig hvis forprioritetens restgæld nævnes, eller hvis en formulering som "oprindelig X kr." anvendes om ejerpantebrevet eller skadesløsbrevet.

Om prioriteten reelt kan opnås, afgøres i anden række af tinglysningstidspunktet, jf. TL § 1. Der kan såledese ikke disponeres over en plads, som en anden rettighedshaver har fået sikret gennem tinglysning.

Hvis underpanthaveren efter at have modtaget underretning om et sådant indbrudspant kan afbryde det ved ejerpantebrevet sikrede mellemværende, idet den fulde sikringsramme i strid med aftalen med ejendommens ejer (underpantsætteren) ikke længere kan benyttes, og i den forbindelse kan dokumentere et erstatningskrav, vil dette krav kunne gøres gældende med prioritet forud for indbrudspantet, jf. nedenfor.

Underretning for at hindre nedrykning ved kreditudvidelse i god tro om indbruddet

I eksemplet har pantebrevet som følge af sit indhold (aftalen) placeret sig inden for sikringsrammen og dermed foretaget indbrud. Der er siden hen tinglyst et udlæg 1, der placerer sig efter den aktuelt sikrede gæld på udlægstidspunktet, idet underpanthavers udvidelse af kreditten i god tro om udlægget dog skal respekteres af dette, jf. TL § 1a, stk. 3, der lovfæster den ved UfR 1979, 569 HD skabte retstilstand. Der er tale om, at udlægget ved ekstinktion (fortrængning) skubbes nedad med den i god tro foretagne kreditudvidelse. Det er derfor vigtigt, at en indbrudspanthaver (udlæg, pantebrev eller sekundær underpantsætning) hurtigst muligt giver underpanthaver underretning om indbruddet, så muligheden for kreditudvidelse i god tro fratages denne. Foretages en kreditudvidelse efter en sådan underretning, vil udvidelsen få prioritet efter indbrudsrettigheden, hvis der stadig resterer en del af sikringsrammen.

I L 199 2005-2006 anføres om TL § 1a, stk. 3, at muligheden for udvidelse af gældsforholdet med prioritet i ejerpantebrevet ophører på det tidspunkt, hvor meddelelse om en efterstående rettighedshaver er kommet frem til den foranstående underpanthaver. Hvis dette tidspunkt ligger forud for tidspunktet for anmeldelse til tinglysning af den senere tinglyste efterstående rettighed, vil retsvirkningen efter stk. 3 først indtræde ved det sidstnævnte tidspunkt.

Er kreditten blevet udvidet i god tro om indbrudsrettigheden, vil en senere nedbringelse af kreditten som følge af ekstinktionsbehovets ophør indebære en oprykning for indbrudsrettigheden ("oprykning efter nedrykning"), der dog ikke kan rykke længere op end til prioriteten på udlægstidspunktet, når indbruddet er sket med et udlæg, eller den prioritet, som en ved aftale opnået indbrudspanterettighed skal respektere, dvs. ofte den aktuelle gæld på oprettelsestidspunktet. Se ovenfor. Det skyldes, at den ved et ejerpantebrev sikrede gæld typisk ikke nedbringes på den for en oprykning efter TL § 40, stk. 3, påkrævede forudberegnelige måde, jf. afsnit G.5.9.2 og G.5.9.5.1. Hvis ejerpantebrevet derimod har stiftet panteret i løsøre, et motorkøretøj eller en andel i en andelsboligforening, gælder derimod et princip om automatisk oprykning. Se afsnit G.5.9.2. I disse tilfælde vil indbrudspanterettigheden efter sin nedrykning rykke op til den aktuelle gæld, medmindre indbrudspantebrevet oplyser at ville respektere en bestemt ved ejerpantebrevet sikret gæld. Da rykkes alene op til denne gæld.

I eksemplet har såvel pantebrevet som udlæg 1 ved indbrud placeret sig inden for ejerpantebrevets sikringsramme, og underpanthaver har ikke udvidet kreditten inden underretningen om udlæg 1. Der resterer en del af ejerpantebrevet, som udgør et indbrudspotentiale for senere rettigheder, fx et nyt udlæg 2. Hvis underpanthaver på tidspunktet for foretagelsen af udlæg 2 - tinglysningstidspunktet er ikke afgørende - ikke har noget tilgodehavende placeret i denne resterende del, vil udlæg 2 placere sig i forlængelse af udlæg 1. Hvis udlæg 2 forsømmer at give underretning til underpanthaver om udlægget, vil underpanthaver i god tro kunne udvide kreditten med sikkerhed forud for udlæg 2, der således vil blive skubbet nedad og evt. helt uden for ejerpantebrevets sikringsramme, hvis underpanthaver i maksimalt omfang har udnyttet restdelen til at sikre kreditudvidelsen, jf. ovenfor. Det er derfor vigtigt, at udlægshaver 2 for at undgå en sådan ekstinktion giver underpanthaver underretning om udlægget snarest muligt efter dets foretagelse, jf. TL § 1a, stk. 3.

Kreditudvidelse ved god tro om foranstående indbrudsrettighed (multiple indbrud)

Underretningen bør ikke kun indeholde oplysning om udlæg 2, men for en sikkerheds skyld også om pantebrevet og udlæg 1, idet udlægshaver 2 ikke kan vide, om disse rettighedshavere ved underretning efter TL § 1a, stk. 3, har elimineret underpanthavers mulighed for i god tro at udvide kreditten med sikkerhed foran disse indbrudsrettigheder. En underpanthaver, der alene har fået underretning om udlæg 2, men intet kender til pantebrevet og udlæg 1, vil således ved kreditudvidelse kunne skubbe pantebrevet og udlæg 1 nedad ved ekstinktion. Da nedrykningen skyldes en ekstinktion, der kunne være undgået ved underretning, og udlæg 2 ikke bør miste sit indbrud eller få indbruddets prioritetsstilling forringet som følge af foranstående rettighedshaveres forsømmelighed, taler meget for, at pantebrevet og udlæg 1 ved ekstinktionen presses nedad, således at de placerer sig efter udlæg 2. Hvis alene en del af udlæg 2 har foretaget indbrud, idet den sidste del af udlægget har placeret sig uden for ejerpantebrevets sikringsramme, bør denne sidste del dog placeres efter pantebrevet og udlæg 1 som følge af reglen i TL § 1, idet disse rettigheder blev tinglyst først.

Ifølge L 199 2005-2006 vil en meddelelse i henhold til TL § 50c, stk. 6, om muligheden for at tegne abonnement på oplysninger om hændelser på et tinglyst ejerpantebrev ikke kunne erstatte den meddelelse, der skal gives efter bestemmelsen i TL § 1a, stk. 3, men den vil kunne medvirke til at bringe den foranstående underpanthaver i ond tro om tinglysningen, hvorefter der ikke længere vil kunne kreditudvides til skade for den sekundære rettighedshavers plads i prioritetsordenen. Med bestemmelsen i TL § 1a, stk. 3, er det tilsigtet at opretholde den tidligere retstilstand, hvorefter det ifølge den herskende opfattelse i retslitteraturen var tilstrækkeligt, at indehaveren af ejerpantebrevet havde en viden eller en burde-viden om stiftelsen af indbrudsrettigheden. En underpanthavers onde tro om indbrudsrettigheder, der er placeret foran den ny indbrudsrettighed, kan derfor eventuelt også opstå som følge af en meddelelse, der tilgår underpanthaver fra indehaveren af den ny indbrudsrettighed.

Udlægshaver 2 bør derfor give underretning også om pantebrevet og udlæg 1 for at undgå at få den del af udlæg 2, der evt. ikke har foretaget indbrud, skubbet med ned af disse foranstående indbrudsrettigheder gennem en kreditudvidelse i god tro. Det kan i praksis ske ved at vedlægge underretningen om udlæg 2 en udskrift af tingbogen og henvise til de deri optrædende mellemkommende rettigheder.

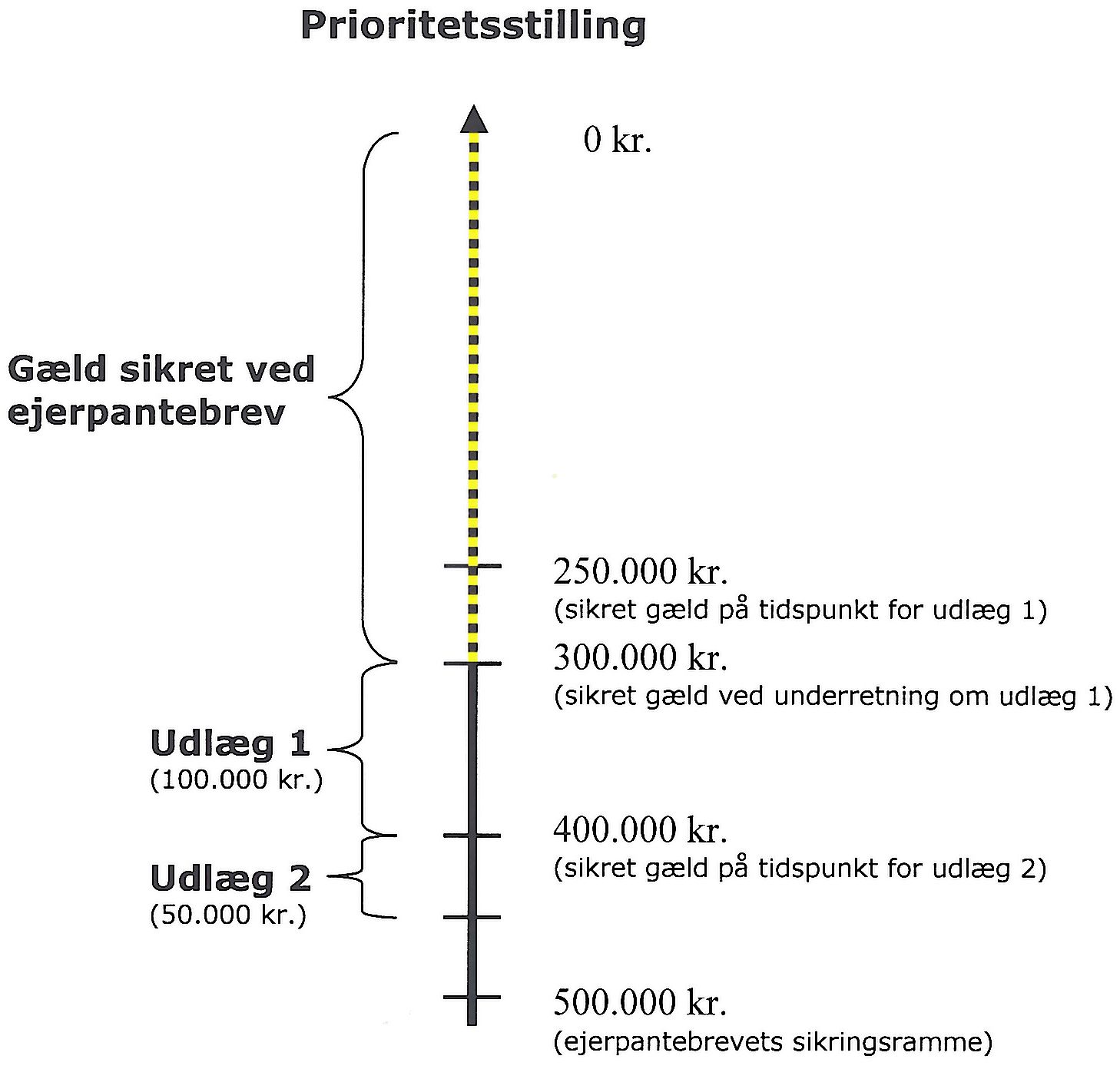

Eksempel med nedrykning ved kreditudvidelse

Er der i en fast ejendom på sidstepladsen tinglyst et ejerpantebrev med en sikringsramme på fx 500.000 kr., der ifølge underpantsætningsaftalen kan udnyttes fuldt ud af underpanthaver, vil et udlæg 1 på 100.000 kr., der foretages, da den sikrede kredit udgjorde 250.000 kr., blive fortrængt med den kreditudvidelse, der finder sted i god tro indtil udlægshaver 1's underretning til underpanthaver om udlægget. Er kreditudvidelsen på 50.000 kr., skal udlæg 1 således respektere i alt 300.000 kr. Foretages herefter et udlæg 2 på 50.000 kr., vil dette placere sig umiddelbart bag udlæg 1, dvs. efter de første 400.000 kr. Også udlægshaver 2 (der fx kan være identisk med udlægshaver 1) skal dog give underretning til underpanthaver for at hindre en kreditudvidelse i god tro. Forsømmer udlægshaver 2 dette, og foretager underpanthaver i god tro om udlæg 2 en yderligere udvidelse af kreditten med fx 100.000 kr. efter foretagelsen af udlæg 2, vil udlæg 2 blive skubbet helt ud af ejerpantebrevet.

Det kan illustreres således:

Fortrinsret for særlige krav

Det antages , at visse særlige krav kan gøres gældende med fortrinsret forud for et indbrudsudlæg eller et indbrudspant. Dette gælder eksempelvis visse eventualforpligtelser, der eksisterer på underretningstidspunktet. Hvis underpanthaveren har kautioneret for en forpligtelse, som underpantsætteren skal opfylde, og ejerpantebrevet er underpantsat til sikkerhed for det regreskrav, der opstår for kautionisten (dvs. underpanthaveren), såfremt kautionsforpligtelsen aktualiseres, vil regreskravet kunne gøres gældende forud for udlægget, selv om underretningen er givet, inden kautionsforpligtelsen aktualiseres. En sådan fortrinsret antages også at gælde for renter, provision og lignende omkostninger, som underpanthaveren måtte have betinget sig i pantsætningsaftalen, ligesom det i sjældne tilfælde kan komme på tale at måtte skulle respektere en "nødvendig" gældsudvidelse foretaget i både underpantsætters og underpanthavers interesse, jf. præmisserne i UfR 1979, 566 HD. Endelig vil der være fortrinsret for et erstatningskrav, som underpanthaver måtte få mod underpantsætter som følge af at have afbrudt mellemværendet med denne med henvisning til det løftebrud, som underpantsætter har gjort sig skyldig i ved i forbindelse med stiftelsen af den sekundære indbrudspanteret at have disponeret over en del af ejerpantebrevet, som tjente til sikkerhed for underpanthavers tilgodehavende.

Særligt om håndpantsætning af ejerpantebrev med pant i løsøre, motorkøretøj eller andel i andelsboligforening

Indtil reglerne om digital tinglysning træder i kraft for personbogen og andelsboligbogen, vil ejerpantebreve med pant i løsøre og andele i andelsboligforeninger stadig skulle anvendes ved håndpantsætninger.

Disse ejerpantebreve vil som udgangspunkt ikke være omsætningsgældsbreve, medmindre det klart fremgår af ejerpantebrevet, at det er negotiabelt, jf. TL § 42 g, stk. 3, 2. pkt., og § 42 m, stk. 2, 2. pkt. Hvis ejerpantebrevet er negotiabelt, udgør ekstinktionsreglen i GBL § 14 en fare for evt. indbrudsrettigheder, men det gælder kun, så længe ejerpantebrevet eksisterer som papirpantebrev. Når reglerne om digital tinglysning træder i kraft, og der derefter stiftes nye retttigheder over ejerpantebrevet, skal det konverteres, og GBL § 14 vil da ikke længere udgøre en fare for indbrudsrettigheder.

Såvel et indbrudspantebrev som et udlæg (som indbrud) kan således fortrænges af en sekundær håndpanthaver af et negotiabelt ejerpantebrev, hvis der ikke er givet meddelelse om indbrudsrettigheden til den primære håndpanthaver. Det skyldes, at den sekundære håndpanthaver ved at give underretning til den primære håndpanthaver opnår, at sidstnævnte opbevarer ejerpantebrevet på førstnævntes vegne. Opfylder den sekundære håndpanthaver tillige kravet om god tro på ihændehavelsestidspunktet, hindrer det ikke dennes ret, at pantsætter som følge af indbrudsrettighederne slet ikke kunne råde over den del af ejerpantebrevets sikringsramme, som den sekundære håndpanthaver har fået sikkerhed i. Indbrudsrettighederne ekstingveres (fortrænges) derfor som følge af GBL § 14. Indehaveren af indbrudsrettigheden skal derfor give underretning til den primære håndpanthaver, således at denne ikke tillige kan komme til at besidde ejerpantebrevet på vegne af en senere sekundær håndpanthaver, der gør krav på den plads, som indehaves af indbrudsrettigheden.

I byretsdommen gengivet i UfR 1983, 748, er det antaget, at en fornyet pantsætning af et ejerpantebrev på ejerens hånd med sidste prioritet i en fast ejendom måtte respekteres af et forinden tinglyst udlæg. Hvis et på sidstepladsen tinglyst negotiabelt ejerpantebrev ikke er udnyttet til sikkerhedsstillelse på udlægstidspunktet, skal pantefogeden derfor foretage udlæg i aktivet (løsøret, motorkøretøjet eller andelen i andelsboligforeningen) og tillige foretage rådighedsberøvelse af det negotiable ejerpantebrev, jf. RPL § 523, stk. 2, analogt, således at skyldneren ikke forledes til at udnytte ejerpantebrevet til anden side. Herved hindres muligheden for ekstinktion efter GBL § 14.

En underretning om indbrudsrettigheden skal i alle tilfælde tilgå den eller dem, der har pant i ejerpantebrevet. Når reglerne om digital tinglysning træder i kræft, vil dette følge af TL § 1a, stk. 3, som der henvises til i de ændrede regler om bilbogen, andelsboligbogen og personbogen. Indtil da følger underretningskravet af den retspraksis, der kan føres tilbage til UfR 1979, 566 HD, og UfR 1979, 569 HD. Muligheden for den primære håndpanthavers kreditudvidelse i god tro skal fjernes. Der kan henvises til fremstillingen ovenfor.

Hvis ejerpantebrevet er negotiabelt, bør det i underretningen tillige anføres, at ejerpantebrevet efter indfrielsen af den gæld, som det tjener til sikkerhed for, skal udleveres til inddrivelsesmyndigheden, idet det ved en udlevering til aktivets ejer vil kunne muliggøre en situation magen til den, der i UfR 1983, 748, førte til ekstinktion af et forinden tinglyst udlæg i en fast ejendom, jf. herved RPL § 523, stk. 2, analogt, som begrundelse for udleveringsanmodningen.

Der kan ikke foretages et egentligt udlæg i et ejerpantebrev, jf. UfR 1973, 785 ØLK, hvor det statueredes, at der ikke kunne afholdes tvangsauktion over et ejerpantebrev. Der kan alene foretages udlæg i selve det aktiv, der er pantsat ved ejerpantebrevet, eller i den underliggende fordring med dertil hørende sikkerhed i medfør af ejerpantebrevet. RPL § 523, stk. 2, der udtaler, at fogeden ved udlæg i værdipapirer og i fordringer, for hvilke skriftligt bevis er udstedt, tager dokumentet i forvaring, må dog ikke desto mindre anføres som hjemmelen - via en analogislutning - for en sådan rådighedsberøvelse.

Hvis skyldneren i stedet for udlæg vælger at meddele primær håndpant i et uudnyttet ejerpantebrev, skal der udfærdiges en skriftlig håndpantsætningserklæring, og ejerpantebrevet skal, hvis det er negotiabelt, tages i forvaring af pantefogeden, jf. GBL § 14, for at hindre en ekstinktion af håndpanteretten.

Skyldneren kan også sekundært håndpantsætte den uudnyttede del af et allerede håndpantsat ejerpantebrev. Hvis pantefogeden modtager en sådan sekundær håndpantsætningserklæring, skal den primære håndpanthaver straks skriftligt underrettes om den sekundære pantsætning, således at han ikke udvider kreditgivningen i tiltro til, at der stadig er sikkerhed i ejerpantebrevet, jf. ovenfor. Herved opfyldes for de negotiable ejerpantebreve tillige sikringsakten - rådighedsberøvelse - i henhold til GBL § 14, idet den primære håndpanthaver da besidder ejerpantebrevet tillige på den sekundære håndpanthavers vegne.

Renter

Om den prioritetsmæssige behandling af renter af en gæld med sikkerhed i et ejerpantebrev kan henvises til UfR 1990, 21 HD, og UfR 1992, 978 HD, samt ovenfor i G.5.6.2. Højesteret fastslog i de to afgørelser, at det i et ejerpantebrev kan aftales, at pantesikkerheden, dvs. ejerpantebrevets pålydende, successivt opskrives med indtil 5 års påløbende renter. Den øvre grænse på 5 år skyldes den 5-årige forældelsesfrist i 1908-loven, som siden den 1. januar 2008 har været afløst af den 3-årige forældelsesfrist i forældelsesloven, hvorfor denne periode nu må antages at være den, der kan anerkendes. Incitamentet til sådanne opskrivningsklausuler i ejerpantebreve - en afgiftsbesparelse - synes ikke længere at være til stede som følge af § 5, stk. 1, 3. pkt., i tinglysningsafgiftsloven, der fastslår, at såfremt pantebrevet indeholder bestemmelse om opskrivning af hovedstolen, er det pantsikrede beløb, hvoraf afgiften beregnes, det højeste beløb, hovedstolen kan opskrives til.

En sådan rentebestemmelse om successiv opskrivning af sikringsrammen er dog udtryk for en fiktion, idet det afgørende mellem håndpantsætter og håndpanthaver naturligvis er den rente, der er aftalt vedrørende det underliggende gældsforhold, hvis opfyldelse ejerpantebrevet tjener til sikkerhed for. Hvis et tvangsauktionsprovenu skal fordeles til rettighedshaverne, og ejerpantebrevets pålydende ("sikringsramme") på dette tidspunkt successivt er blevet opskrevet til 1 mio. kr., mens den underliggende gæld inkl. påløbne renter alene udgør 200.000 kr., kan håndpanthaveren således alene gøre krav på 200.000 kr. og ikke 1 mio. kr. Havde den underliggende gæld inkl. renter derimod udgjort netop 1 mio. kr., ville håndpanthaver have haft sikkerhed for hele dette tilgodehavende.

Som følge af UfR 1990, 21 HD, vil renter af den ved et ejerpantebrev sikrede underliggende fordring formentlig skulle kunne rummes inden for sikringsrammen for at opnå dækning. Ejerpantebreve skal derfor i relation til renter formentlig behandles på samme måde som skadesløsbreve, hvorom gælder, at fordringer sikret ved disse kan opgøres med samtlige forfaldne og uforfaldne renter, så længe disse kan holdes inden for den tinglyste sikringsramme.