Spørgsmål

- Kan Skatterådet bekræfte, at et belgisk "partnership limited by garantee" (SCS) er transparent i skattemæssig forstand?

- Såfremt spørgsmål 1 besvares bekræftende. Kan Skatterådet bekræfte, at Danmark vil indrømme creditlempelse for den i Belgien betalte selskabsskat samt indeholdte kildeskatter i forhold til de danske kommanditister, jf. ligningslovens § 33?

- Kan Skatterådet bekræfte, at fradragskontoen kan opgøres som beskrevet, samt at der ikke vil ske nogen begrænsninger i fradragskontoen for de danske kommanditister, såfremt det belgiske SCS stiftes med en stamkapital som beskrevet?

Svar

- Ja.

- Nej, se dog indstilling og begrundelse.

- Ja.

Beskrivelse af de faktiske forhold

Spørgeren påtænker at udbyde en investeringsmulighed i et anlæg beliggende i Belgien.

Som led heri overvejes det at stifte et belgisk "partnership limited by garantee", på fransk benævnt "société en commandite simple" (i det følgende benævnt SCS). Anlægget vil blive ejet af det belgiske SCS.

Et belgisk SCS er omfattet af den belgiske selskabslovgivning. Der findes imidlertid alene meget begrænset regulering af selskabsformen. Der gælder ingen minimumskrav til selskabskapital, ligesom de formelle krav i forbindelse med selskabsstiftelsen er meget begrænsede. Det er dog et krav, at en kopi af selskabets vedtægter fremsendes til den belgiske erhvervsstyrelse, der herefter offentliggør selskabsstiftelsen.

Et SCS er karakteriseret ved at have to forskellige selskabsdeltagere - deltagere med begrænset hæftelse (limited partners) samt deltagere med ubegrænset hæftelse (liable partners).

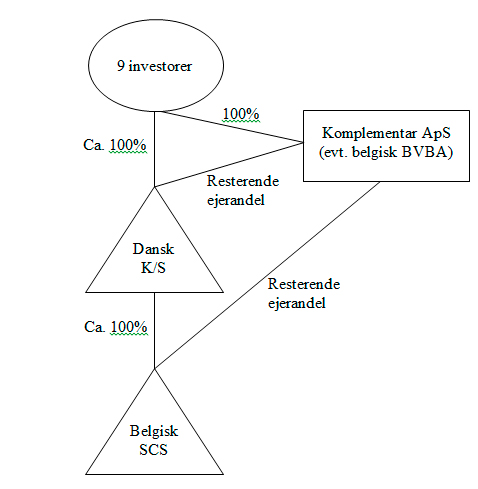

SCS'et vil få et dansk K/S som eneste selskabsdeltager med begrænset hæftelse. Anparterne i det danske K/S vil maksimalt blive udbudt til 9 danske investorer. Investeringen henvender sig til fysiske personer, der er fuldt skattepligtige og skattemæssigt hjemmehørende i Danmark, samt til selskaber, der har tilvalgt international sambeskatning.

Som ubegrænsede hæftende selskabsdeltager bliver der stiftet et dansk selskab - Komplementar ApS. Selskabet vil blive stiftet med en selskabskapital på nom. 80.000 kr.

Efter belgisk ret er det et krav, at samtlige selskabsdeltagere har kapitalandele i SCS'et. Som følge heraf vil både det danske K/S samt Komplementar ApS få kapitalandele i SCS'et. Der gælder ingen krav til ejerandelenes størrelse. Der vil blive etableret en struktur, hvor ejerandelen for Komplementar ApS vil blive af yderst begrænset størrelse.

I hovedtræk kan ejerstrukturen beskrives som følger:

- Det danske K/S vil blive ejet af 9 danske kommanditister, der enten er fysiske personer eller selskaber, der har tilvalgt international sambeskatning.

- De danske kommanditister vil eje samtlige kapitalandele i et dansk komplementar ApS, der bliver komplementar for både det danske K/S og det belgiske SCS. Det danske komplementar ApS, vil ikke få ejerandele i det danske K/S.

- Det belgiske SCS vil blive ejet af det danske K/S, samt af dansk komplementar ApS. Komplementar ApS vil få en meget beskeden ejerandel.

Oversigt over ejerstrukturen:

Efter belgisk ret, anses et SCS som en selvstændig juridisk person, der kan erhverve rettigheder og påtage sig retligt bindende forpligtelser, og selv om det er et krav, at mindst en af selskabsdeltagerne hæfter ubegrænset for selskabets forpligtelser, anses SCS'et som et selvstændigt skattesubjekt. Selskabet er således underlagt de samme skatteregler som gælder for andre belgiske selskabsformer (fx et BVBA), og betaler skat på grundlag af globalindkomsten. Den effektive selskabsskatteprocent udgør 33,99 procent (33 procent + yderligere 3 procent heraf).

I tråd hermed anses udlodninger fra et SCS som udbytte efter belgisk ret. Ved udbytteudlodninger indeholdes der belgisk kildeskat med 25 procent. Efter artikel 10 i dobbeltbeskatningsoverenskomsten mellem Danmark og Belgien, er kildeskatten på udbytte imidlertid begrænset til 15 procent. Der er tilsvarende 25 procent kildeskat på renter. Efter artikel 11 i dobbeltbeskatningsoverenskomsten mellem Danmark og Belgien, er kildeskatten på renter tillige begrænset til 15 procent.

Det kan supplerende oplyses, at en belgisk investor der afstår kapitalandele i et SCS beskattes af sin aktieavance på samme måde, som en investor der afstår aktier i et belgisk selskab (fx et BVBA).

I tilfælde af likvidation af et SCS vil likvidationsprovenuet blive fordelt mellem selskabsdeltagerne på baggrund af ejerandele.

Ved tegningen er det et krav, at kommanditisterne indbetaler et kontant beløb. Typisk stilles der krav om indbetaling af ca. 1/3 af kommanditisternes samlede hæftelse, mens kommanditisterne påtager sig en resthæftelse på de resterende ca. 2/3.

Eksempel i DKK:

| Indskudt kapital ved tegning |

4.000.000 |

| Resterende hæftelse |

8.000.000 |

| Stamkapital i det danske K/S, i alt |

12.000.000 |

| - Udbyderhonorar samt andre ikke-fradragsberettigede eller ikke-afskrivningsberettigede etableringsomkostninger |

(1.500.000) |

| Samlet fradragskonto til fordeling mellem kommanditisterne efter ejerandel |

10.500.000 |

Da det efter belgisk ret er en betingelse, at det danske Komplementar ApS får ejerandele i det belgiske SCS, vil SCS'et blive stiftet med en stamkapital, der i euro overstiger stamkapitalen på 12.000.000 kr. Den overskydende andel vil således blive tegnet af det danske Komplementar ApS.

Det er efter belgisk ret ikke noget krav, at den fulde stamkapital indskydes kontant i SCS'et. De belgiske regler er således identiske med de danske, hvor alene en del af stamkapitalen indskydes kontant i kommanditselskabet ved stiftelsen, mens kommanditisten påtager sig en forpligtelse til at indbetale den resteredne del.

Kravene til kommanditisternes kontante indskud ved tegning (i eksemplet 4 mio. kr.), afhænger af kostprisen for anlægget og af muligheden for ekstern finansiering. Det forventes, at ca. 75 procent af anlæggets kostpris kan finansieres med fremmedfinansiering.

Som beskrevet ovenfor er det intentionen, at der alene stiftes et dansk komplementar ApS. Det danske komplementar ApS vil blive ubegrænset hæftende selskabsdeltager i både det danske K/S og i det belgiske SCS. Fra andre europæiske lande har spørgeren imidlertid erfaret, at pengeinstitutter og elsalgsselskaber fra tid til anden stiller krav om, at den ubegrænset hæftende selskabsdeltager er et selskab, som er registreret i det pågældende land. Det kan således ikke udelukkes, at spørgeren i etableringsfasen vil blive mødt med et krav om, at den ubegrænset hæftende selskabsdeltager i forhold til SCS'et bliver et belgisk registreret BVBA (et selskab med begrænset hæftelse for selskabsdeltagerne, som et dansk ApS).

Spørgeren har ikke fremlagt vedtægter eller et udkast til vedtægter.

Spørgers opfattelse og begrundelse

Ad. spørgsmål 1

Ifølge SKATs praksis skal vurderingen af, om det belgiske SCS skal anses som en skattetransparent enhed, foretages ud fra dansk skatteret. Hvorvidt der efter dansk ret er tale om en skattetransparent enhed - eller om der reelt foreligger et selskab, som er omfattet af selskabsskattelovens § 1, stk. 1, nr. 2, må afgøres ud fra en samlet konkret vurdering.

Der henvises til Den juridiske vejledning afsnit C.D.1.1.3 Andre selskaber.

Som det fremgår, vil en personlig / ubegrænset hæftelse tale imod, at der foreligger et selskab omfattet af selskabsskattelovens § 1, stk. 1, nr. 2.

Efter spørgers opfattelse er det belgiske SCS fuldt sammenlignelig med et dansk kommanditselskab. I et kommanditselskab hæfter mindst en af deltagerne (komplementaren) ubegrænset, for virksomhedens forpligtelser mens en eller flere deltagere (kommanditisterne) alene hæfter med deres indskud - dvs. begrænset.

Det er ikke noget krav, at komplementaren skal være en fysisk person. Komplementaren kan således være et selskab med begrænset ansvar - fx et A/S eller et ApS. Der foreligger et kommanditselskab, selv om kommanditisterne ejer kapitalandelene i komplementarselskabet. Ved opløsning af et kommanditselskab vil et likvidationsprovenu som udgangspunkt blive fordelt efter ejerandel.

For spørgeren at se, består den eneste forskel på de to selskabstyper i, at der efter belgisk ret stilles krav om, at den ubegrænsede hæftende selskabsdeltager har ejerandele i selskabet. I modsætning hertil, stilles der efter langvarig praksis ikke selskabsretlig (eller skattemæssigt) krav om, at komplementaren i et dansk kommanditselskab skal have en ejerandel i kommanditselskabet.

Der henvises til Den juridiske vejledning afsnit C.C.3.3.1 Kommanditselskabet.

Som det fremgår, er det udslagsgivende for at anse et dansk kommanditistselskab for transparent i skattemæssig forstand, at komplementaren hæfter ubegrænset. Da det tillige er et krav efter belgisk ret, at en af selskabsdeltagerne hæfter ubegrænset, samt under hensyn til de ligheder der i øvrigt er mellem det dansk kommanditselskab og et belgisk SCS, er det spørgerens opfattelse, at Skatterådet skal besvare det stillede spørgsmål 1 med "Ja".

Ad. spørgsmål 2

Artikel 7, stk. 1 i dobbeltbeskatningsoverenskomsten mellem Danmark og Belgien omhandler fortjeneste ved forretningsvirksomhed. Af bestemmelsen fremgår det:

"Fortjeneste indvundet af et foretagende i en af de kontraherende stater kan kun beskattes i denne stat, medmindre foretagendet driver virksomhed i den anden kontraherende stat gennem et der beliggende fast driftssted. Såfremt foretagendet driver sådan virksomhed, kan dets fortjeneste beskattes i den anden stat, men dog kun for så vidt angår den del deraf, som kan henføres til det faste driftssted."

Under hensyn til at SCS'et er registreret i Belgien og under hensyn til, at anlæggene er opstillet i Belgien, har Belgien beskatningsretten til den fortjeneste som aktiviteten genererer.

Efter artikel 23, stk. 2 i dobbeltbeskatningsoverenskomsten mellem Danmark og Belgien indrømmer Danmark creditlempelse for den i Belgien betalte skat.

Som beskrevet anses et SCS som et selvstændigt skattesubjekt efter belgisk ret. Selskabet er således underlagt de samme skatteregler som gælder for andre belgiske selskabsformer (fx et BVBA), og betaler skat på grundlag af globalindkomsten. Den effektive selskabsskatteprocent udgør 33,99 procent (33 procent + yderligere 3 procent heraf). Videre behandles udlodninger fra SCS'et som udbytte, og der indeholdes som udgangspunkt belgisk kildeskat på udbyttebeløbet med 25 pct. Efter artikel 10 i dobbeltbeskatningsoverenskomsten mellem Danmark og Belgien, er kildeskatten på udbytte imidlertid begrænset til 15 pct.

Såfremt SKAT besvarer spørgsmål 1 med et "Ja" består der en helt fundamental forskel mellem den skattemæssige behandling af SCS'et efter dansk og belgisk ret. Efter dansk ret anses SCS'et således som en skattetransparent enhed - mens selskabet er underlagt en almindelig selskabsbeskatning efter belgisk ret.

De faktiske forhold i SKM2008.761.SR er fuldstændigt identiske med de faktiske forhold i nærværende sag, dog med den forskel af der i SKM2008.761.SR var tale om et bulgarsk kommanditselskab, der skulle benyttes til anpartsprojekter med vindmøller i Bulgarien. Efter bulgarsk ret skulle kommanditselskabet betale selskabskat og der skulle indeholdes kildeskat på udbytte. Efter danske skatteregler var der derimod tale om et kommanditselskab, hvorfor der skulle ske deltagerbeskatning efter et transparensprincip. Skatterådet fastslog, at skatteyderen var berettiget til en forholdsmæssig creditlempelse for dels den betalte selskabsskat i Bulgarien, dels den tilbageholdte udbytteskat i Bulgarien i henhold til artikel 22 i dobbeltbeskatningsoverenskomsten mellem Danmark og Bulgarien.

SKM2008.761.SR er omtalt i Den juridiske vejledning, afsnit C.C.3.3.2 Kommanditisters indkomstopgørelse:

"Dobbeltbeskatning. Selskabsbeskatning af kommanditselskabet i udlandet. Lempelse

Se praksis herom i afgørelsesskemaet nedenfor SKM2008.761.SR og SKM2007.300.SR."

SKAT har rejst spørgsmål om, hvorvidt der kan ske lempelse for den i Belgien indeholdte udbytteskat, jf. punkt 69.3 til artikel 23 i kommentaren til OECD's modeloverenskomst. Kommentarens punkt 69.3 er formuleret som følger:

"Et andet spørgsmål, der rejser sig i denne forbindelse, er, i hvilket omfang hjemmehørendestaten skal indrømme credit for den skat, der er opkrævet af kildestaten i forbindelse med den udlodning, der ikke beskattes i hjemmehørendestaten. Svaret på dette spørgsmål følger af det sidst anførte faktum. Da udlodningen ikke beskattes af hjemmehørendestaten, er der simpelthen ingen skat i hjemmehørendestaten, i hvilken kildestatens skat af udlodningen kan crediteres. Der må foretages en klar sondring mellem erhvervelsen af indkomsten og udlodningen af denne indkomst, og hjemmehørendestaten kan ikke forventes at indrømme credit for den skat, der er indeholdt af kildestaten ved udlodningen, i den skat, som hjemmehørendestaten har opkrævet i forbindelse med indkomsterhvervelsen (jf. første sætning i pkt. 64 ovenfor)." ?

Den problemstilling, der er beskrevet i kommentarens punkt 69.1-69.3 er identisk med den problemstilling, der gør sig gældende i nærværende sag. Af punkt 69.3 fremgår det, at en skatteyder ikke har et retskrav på at få lempelse for den i udlandet indeholdte kildeskat på udbytte. Vi hæfter os imidlertid meget ved formuleringen "kan ikke forventes", jf. punkt 69.3, sidste punkt. Vi fortolker formuleringen på den måde, at det omvendt ikke er udelukket for de enkelte lande, at foretage en udvidende fortolkning af lempelsesbestemmelsen således, at der tillige indrømmes lempelse for udenlandske kildeskatter. Til støtte herfor skal vi henlede opmærksomheden på, at der i punkt 69.3 henvises til punkt 64. Kommentarens punkt 64 er formuleret som følger:

"Hvis en person, der er hjemmehørende i stat R, erhverver indkomst af forskellig art fra stat S, og den sidstnævnte stat, i overensstemmelse med dens skattelovgivning, alene beskatter en af disse indkomster, vil det maksimale fradrag, som stat R skal indrømme, normalt være den del af denne stats skat, der alene vedrører den indkomst, som er beskattet i stat S. Andre løsninger er imidlertid mulige, især i betragtning af følgende bredere problem: Det forhold, at der skal gives credit, fx for adskillige arter af indkomst, der pålægges skat med forskellige rater i stat S, eller for indkomst fra forskellige stater, med eller uden overenskomster, rejser det spørgsmål, om det maksimale fradrag eller credit skal beregnes særskilt for hver indkomstart, eller for hvert land, eller for den samlede udenlandske indkomst, der giver ret til credit i henhold til national lovgivning eller overenskomster. Under et "generelt creditsystem" sammenlægges hele den udenlandske indkomst, og der gives credit for de samlede udenlandske skatter i den indenlandske skat, der forholdsmæssigt falder på den samlede udenlandske indkomst."

Vi læser punkt 64 på den måde, at de enkelte lande står frit i relation til valg af løsningsmodel, og at alle løsningsmodeller principielt er mulige. Hvis et land har valgt et "generelt creditsystem" sammenlægges hele den udenlandske indkomst, og der gives credit for de samlede udenlandske skatter - herunder indeholdte kildeskatter på udbytte - i den indenlandske skat. Vi skal gøre gældende, at Danmark efter spørgers opfattelse har valgt denne model. Til støtte herfor henvises til Den juridiske vejledning 2013, afsnit

C.F.4.3.2 Lempelsesmetoder. Heraf fremgår det i underafsnittet "Ikke skattepligtig udenlandsk indkomst - lempelsesberegning":

"Hvis den udenlandske indkomst ikke er skattepligtig efter danske regler, skal den udenlandske skat ikke indgå i den danske skatteberegning.

Det gælder dog ikke i de tilfælde, hvor der i den danske indkomstopgørelse indgår indkomster, der knytter sig til den samme indkomstkilde i udlandet.

Eksempel: Afståelse af fast ejendom i Grønland - Ejendomsavance og genvundne afskrivninger

Skatteyder havde solgt en ejendom i Grønland. Skatteyder blev ved salget beskattet af avance og genvundne afskrivninger i Grønland. Den betalte skat i Grønland var på 56.218 kr. Heraf vedrørte 5.041 kr. beskatningen af genvundne afskrivninger.

I Danmark var avancen ikke skattepligtig i henhold til reglerne i EBL. De danske regler medførte beskatning af genvundne afskrivninger. Spørgsmålet var, om skatteyder skulle have lempelse i den danske skat for hele den betalte skat i Grønland, eller kun den del af den grønlandske skat, der kunne henføres til beskatning af genvundne afskrivninger.

Østre Landsret fandt, at der skulle gives nedslag for hele den betalte grønlandske skat uanset forskellen i beregningsgrundlaget i henholdsvis Danmark og Grønland. Lempelsen i den danske skat kunne dog maksimalt være et beløb svarende til den del af den danske skat, der kunne henføres til genvundne afskrivninger. Se TfS 1987, 269 Ø.

Eksempel: Salg af advokatvirksomhed i Grønland - Goodwill og genvundne afskrivninger (Sagen er optrykt i TfS 1993, 80)

Landskatteretten tog stilling til en bindende forhåndsbesked vedrørende et påtænkt salg af en advokatvirksomhed i Grønland.

Salget ville udløse fortjeneste på goodwill og genvunde afskrivninger på medfølgende løsøre. Hele fortjenesten ville blive beskattet i Grønland. I Danmark ville den del af fortjenesten, der vedrørte goodwill, være skattefri.

Landsskatteretten fandt, at der ikke skulle ske en opdeling af fortjenesten ved beregningen af lempelsen i den danske skat. Der kunne gives lempelse for hele den grønlandske skat i det omfang, at skatten kunne rummes i den danske skat af fortjenesten. Kendelsen er kommenteret i ToldSkat Nyt 1993.7.336. Se også TfS 1993, 193."

Vi skal gøre gældende, at TfS 1987, 269 ØLD - og særligt TfS 1993, 80 LSR er relevant ved vurdering af nærværende sag. I TfS 1987, 269 ØLD blev der således indrømmet lempelse for den samlede skat, der blev betalt i Grønland som følge af ejendomssalget. I Grønland blev der betalt skat af både ejendomsavancen og af de genvundne afskrivninger - mens det alene var de genvundne afskrivninger der udløse skattebetaling i Danmark.

I TfS 1993, 80 ville salg af en advokatvirksomhed udløse goodwillbeskatning og genvundne afskrivninger på driftsmidler i Grønland. Efter de danske regler ville salget alene udløse genvundne afskrivninger på driftsmidler, hvorimod avancen på goodwill var skattefritaget. Sammenligningen med nærværende sag ligger lige for. I Belgien beskattes SCS'et af driftsoverskuddet. Driftsoverskuddet skal tillige beskattes hos de danske investorer. Omvendt udløser udbytteudlodningerne fra SCS'et belgisk udbytteskat - mens det efter dansk ret ikke anses som udbytte, hvorfor udlodningen teknisk set er skattefritaget. Under sagen argumenterede skatteyders rådgiver for, at der efter dansk ret gælder et såkaldt "helhedsprincip". Landsskatteretten tilsluttede sig dette synspunkt, og indrømmede således lempelse for hele den i Grønland erlagte skat.

Den af Ligningsrådet afgivne forhåndsbesked fandt støtte i punkt 64, 1. pkt. til artikel 23 i kommentaren til OECD's modeloverenskomst. Punktet er formuleret som følger:

"Hvis en person, der er hjemmehørende i stat R, erhverver indkomst af forskellig art fra stat S, og den sidstnævnte stat, i overensstemmelse med dens skattelovgivning, alene beskatter en af disse indkomster, vil det maksimale fradrag, som stat R skal indrømme, normalt være den del af denne stats skat, der alene vedrører den indkomst, som er beskattet i stat S."

I den konkrete sag, blev der som beskrevet erhvervet indkomst i form af genvundne afskrivninger på løsøre samt fortjeneste på goodwill. Men da Danmark ikke beskattede goodwill, var Danmark således ikke forpligtet til at indrømme lempelse herfor, jf. punkt 64, 1. pkt. Der er således ingen tvivl om, at den af Ligningsrådet afgivne forhåndsbesked var i nøje overensstemmelse med punkt 64, 1. pkt.

Som bekendt blev den bindende forhåndsbesked påklaget til Landsskatteretten, der efterfølgende underkendte den af Ligningsrådet trufne afgørelse. Under sagen argumenterede skatteyders rådgiver for, at der efter dansk ret gælder et såkaldt "helhedsprincip". Landsskatteretten tilsluttede sig dette synspunkt, og fandt i modsætning til Ligningsrådet, at der kunne gives lempelse for hele den grønlandske skat i det omfang, at skatten kunne rummes i den danske skat af fortjenesten.

Den af Landsskatteretten trufne afgørelse i TfS 1993, 80 må ses som en klar afstandtagen fra, at punkt 64, 1. pkt. er den relevante lempelsesbestemmelse i dansk ret. Landsskatteretten fandt hjemmel til en udvidet fortolkning af lempelsesbestemmelsen i punkt 64, 2. pkt. ff. til artikel 23 i kommentaren til OECD's modeloverenskomst.

Vi læser punkt 64 på den måde, at de enkelte lande står frit i relation til valg af løsningsmodel, og at alle løsningsmodeller principielt er mulige. Hvis et land har valgt et "generelt creditsystem" sammenlægges hele den udenlandske indkomst, og der gives credit for de samlede udenlandske skatter - herunder indeholdte kildeskatter - i den indenlandske skat. Vi skal gøre gældende, at Landsskatteretten med afgørelsen i TfS 1993, 80 klart tilkendegiver, at vi i Danmark har valgt denne model.

Ved besvarelsen af spørgsmål 2 foretager SKAT en meget restriktiv fortolkning af punkt 64. SKAT finder således støtte for besvarelsen af spørgsmål 2 i punkt 64, 1. pkt., uden at medtage den øvrige del af punktet.

SKAT anfører, at den indkomst, der blev realiseret i de to grønlandssager TfS 1987, 269 ØLD og TfS 1993, 80, var omfattet af én og samme bestemmelse i dobbeltbeskatningsoverenskomsten, mens der i nærværende sag efter SKATs opfattelse er tale om to forskellige indkomsttyper, der er omfattet af to forskellige bestemmelser i dobbeltbeskatningsoverenskomsten. I SKATs optik er Belgien således berettiget til at beskatte indkomsten, jf. artikel 7 eller artikel 6 - og Belgien er tillige berettiget til at kildebeskatte udbytte efter artikel 10.

Vi er uenige med SKAT i dette synspunkt. Med henvisning til besvarelsen af spørgsmål 1, anses det belgiske SCS som transparent i skattemæssig forstand. Dette har den naturlige konsekvens, at SCS'et - fra et dansk synspunkt - slet ikke kan udlodde udbytte, jf. dobbeltbeskatningsoverenskomstens artikel 10. Set fra en dansk synsvinkel kommer udbyttebestemmelsen artikel 10 således aldrig i spil. Den naturlige konsekvens heraf er, at samtlige de skatter der opkræves i Belgien efter dansk ret skal kvalificeres som indkomstskatter efter artikel 7 eller artikel 6. Fra et dansk synspunkt er der således alene tale om beskatning af overskud af virksomhed, uanset at beskatningen de facto sker på to forskellige tidspunkter efter de belgiske regler. Derfor er det også alene en bestemmelse i dobbeltbeskatningsoverenskomsten der finder anvendelse i den konkrete sag, hvorfor nærværende sag efter vores opfattelse bør vurderes analogt med TfS 1987, 269 ØLD og TfS 1993, 80.

Vi skal således gøre gældende, at SKATs indstilling til Skatterådet i relation til spørgsmål 2 er i strid med de retningslinjer som blev udstukket i TfS 1987, 269 ØLD og TfS 1993, 80.

En tilsvarende problemstilling forelå i SKM2012.415.SR - dog med omvendt fortegn. I sagen havde tre udøvende kunstnere A, B og C ved en virksomhedsomdannelse stiftet et fælles selskab; Spørger ApS. Efter dansk ret var Spørger ApS rette indkomstmodtager af kunstnerisk aktivitet udøvet af A, B og C.

I forbindelse med virksomhedsudøvelse i USA viste det sig imidlertid, at USA ikke accepterer, at kunstnerisk aktivitet kan placeres i selskabsvirksomhed. Det indebar, at USA i forhold til den i USA gennemførte kunstneriske virksomhed, anså Spørger ApS som skattemæssigt transparent med en personlig beskatning af A, B og C til følge.

Skatterådet skulle tage stilling til, om Danmark kunne indrømme creditlempelse i den danske selskabsskat for de i USA betalte skatter. I indstillingen til Skatterådet anførte Skatteministeriet:

"Det er Skatteministeriets opfattelse, at uanset at kontrakterne i USA ikke fremstår som indgået med Spørger ApS, må det ud fra udformningen af direktørkontrakterne konkluderes, at det er Spørger ApS, der er rette indkomstmodtager vedrørende indkomsten fra den kunstneriske virksomhed i USA.

Ifølge dobbeltbeskatningsaftalen med USA artikel 17 kan USA beskatte deltagerne i selskabet personligt, uanset at vederlaget tilfalder en anden person (her Spørger ApS).

Det følger af lempelsesbestemmelsen i artikel 23, stk. 3, at Danmark skal lempe, når USA kan beskatte personen. I nærværende tilfælde kan USA beskatte Spørger ApS, og dette kan ske ved at beskatte direktørerne i Spørger ApS personligt.

Det er derfor Skatteministeriets opfattelse, at Danmark efter artikel 23, stk. 3 i dobbeltbeskatningsoverenskomsten med USA er forpligtet til at lempe vedrørende den skat, der er betalt i USA. Dobbeltbeskatningslempelsen gives i den danske skat, der beregnes for Spørger ApS, som den person, der beskattes i Danmark, uanset at USA ikke beskatter Spørger ApS, men direktørerne, da beskatningsretten i artikel 17 kan rettes mod den udøvende person, uanset at indkomstmodtageren er en anden.

Lempelsesmetoden er credit. Nedslaget udgør det beløb, der er betalt i skat i USA af indkomsten fra USA, dog maksimalt den forholdsmæssige del af den danske skat, der er beregnet af indkomsten fra USA.

Lempelse efter ligningsloven § 33 finder kun sted, i det omfang, at denne regel giver en lempeligere beskatning end dobbeltbeskatningsoverenskomsten. Da reglen i ligningsloven § 33 også er credit, jf. ligningsloven § 33, stk. 2, finder denne ikke anvendelse."

Skatterådet tiltrådte i SKM2012.415.SR indstillingen fra SKAT. Efter Skatterådets opfattelse var Danmark således forpligtiget til at indrømme creditlempelse i den danske selskabskat for Spørger ApS, uagtet at skatten i USA var opkrævet som en personlig skat for A, B og C. Som det fremgår, har nærværende sag mange lighedspunkter med SKM2012.415.SR.

Endelig skal vi gøre gældende, at nærværende sag omhandler etablering af en legal erhvervsvirksomhed i Belgien - altså en virksomhedsetablering indenfor EU. Der er således på ingen måde tale om etablering af en eksotisk virksomhedskonstruktion i et skattely eller andet lyssky - tværtimod. Såfremt Skatterådet vælger af følge indstillingen fra SKAT i relation til spørgsmål 2, vil der opstå en reel dobbeltbeskatningssituation inden for EU, idet den samme indkomst de facto vil blive beskattet to gange. Danmark har med henvisning til punkt 64 til artikel 23 i kommentaren til OECD's modeloverenskomst hjemmel til at imødegå en sådan dobbeltbeskatning, ligesom Landsskatteretten og Østre Landsret i sager der har mange lighedspunkter med nærværende, har truffet afgørelser, der klart tager afstand fra en sådan dobbeltbeskatning.

Vi skal i tilknytning hertil bemærke, at den præcisering af retsstillingen, der kom til udtryk i SKM2008.761.SR, kan rummes i kommentaren til OECD's modeloverenskomst, artikel 23, punkt 69.3 og punkt 64. Den af Danmark valgte lempelsesmetode er således hjelmet i kommentaren til OECD's modeloverenskomst.

Det er således vores opfattelse, at Skatterådet skal besvare det stillede spørgsmål 2 med "Ja".

Ad. Spørgsmål 3

Som beskrevet er det et krav, at kommanditisterne indbetaler et kontant beløb i forbindelse med tegningen. Typisk stilles der krav om indbetaling af ca. 1/3 af den samlede hæftelse - således at kommanditisterne påtager sig en resthæftelse på de resterende ca. 2/3.

Med udgangspunkt heri, har vi beregnet følgende fradragskonto:

| Indskudt kapital ved tegning |

4.000.000

|

| Resterende hæftelse |

8.000.000 |

| Stamkapital i det danske K/S alt |

12.000.000 |

| - Udbyderhonorar samt andre ikke-fradragsberettigede eller afskrivningsberettigede etableringsomkostninger |

(1.500.000) |

| Samlet fradragskonto til fordeling mellem kommanditisterne efter ejerandel |

10.500.000 |

Der er tale om et eksempel - hvorfor der er tale om anslåede beløbsstørrelser.

Det oplyses, at eksemplet er inspirereret af den fradragskonto, der blev beregnet i

SKM2011.152.SR. I sagen blev det danske K/S stiftet med en stamkapital på 16 mio. kr. Efter indstilling fra Skatteministeriet bekræftede Skatterådet, at den i sagen opgjorte fradragskonto kunne godkendes. Som forudsætning for svaret blev det dog anført:

"For så vidt angår beløbsstørrelserne skal bemærkes, at det er en forudsætning at såvel Italiensk SAS som Tyske GmbH & KG stiftes med en stamkapital, der i Euro svarer til 16 mio. DKK."

Det kan for fuldstændighedens skyld oplyses, at det i sagen blev forudsat, at det danske K/S skulle stiftes med en stamkapital på 16 mio. kr.

Med henblik på at iagttage den betingelse som blev fastsat af Skatterådet i SKM2011.152.SR, vil det belgiske SCS som beskrevet blive stiftet med en stamkapital, der i euro overstiger stamkapitalen på 12.000.000 kr. Den overskydende andel vil således blive tegnet af det danske Komplementar ApS. Årsagen til denne fremgangsmåde, er således at sikre, at det danske K/S opnår en ejerandel i det belgiske SCS, der i euro svarer til stamkapitalen i det danske K/S på 12.000.000 kr.

Det er som følger heraf spørgers opfattelse, at Skatterådet skal besvare det stillede spørgsmål 3 "Ja".

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at et belgisk "partnership limited by garantee" (SCS) som nærmere beskrevet ovenfor er transparent i skattemæssig forstand.

Lovgrundlag

Selskabsskattelovens § 1:

Skattepligt i henhold til denne lov påhviler følgende selskaber og foreninger m.v., der er hjemmehørende her i landet:

(...)

2) andre selskaber, i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes i selskabet indskudte kapital, selskaber omfattet af § 2 C (...)

Praksis

Den juridiske vejledning, afsnit C.D.1.1.3 Andre selskaber:

Resume

Andre selskaber, i hvilke ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes i selskabet indskudte kapital, er fuldt skattepligtige efter selskabsskatteloven, såfremt de er hjemmehørende i Danmark.? Se hjemmel i

SEL § 1, stk. 1, nr. 2.

Det samme gælder selskaber, som er omfattet af SEL § 2 C.

Regel

Bestemmelsen omfatter de her i landet hjemmehørende selskaber, der ikke er indregistrerede som aktie- eller anpartsselskaber, såfremt disse selskaber ellers anses som en selvstændig juridisk enhed, hvor ingen af deltagerne hæfter personligt for selskabets forpligtelser, og som fordeler overskuddet i forhold til deltagernes indskudte kapital i selskabet. Disse selskaber anses for i et vist omfang at ligne aktieselskaber, hvorfor reglen om skattepligten også følger tæt op ad reglerne for aktie- og anpartsselskaber.

Under bestemmelsen hører eksempelvis selskaber uden indskudskapital, men kun med garantikapital, selskaber med vekslende kapital samt selskaber med vedtægtsmæssig begrænsning af udbytte og likvidationsprovenu.

(...)

Hvad er en enhed

Om der foreligger et selskab, som er omfattet af SEL § 1, stk. 1, nr. 2, må afgøres ud fra en samlet konkret vurdering. Af væsentlig betydning for denne vurdering er selskabets vedtægter og hensigten med dets virksomhed, men derudover kan nedennævnte forhold være af betydning for vurderingen. Det bemærkes, at de nævnte forhold ikke er udtryk for en udtømmende liste.?Endelig bemærkes, at et enkelt af disse forhold ikke kan være ubetinget afgørende.

Ved vurderingen kan følgende tale for, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- ingen af deltagerne hæfter personligt

- fordeling af overskuddet sker i forhold til den af deltagerne indskudte kapital

- det årlige overskud fordeles på grundlag af omsætningen, men en eventuel likvidationsudlodning baseres på kapitalens størrelse

- selvstændige vedtægter

- særskilt regnskab

- særskilte foreningsorganer, som med bindende virkning kan handle, også for de medlemmer, som ikke er med i ledelsen

- mulighed for udvidelse af medlemskredsen

- bestemmelse om, hvad der skal ske med formuen ved det enkelte medlems udtræden eller ved enhedens opløsning

- indskudskapital (kan enten være nominelt angivet til en bestemt størrelse, eller der kan være tale om vekslende indskudskapital).

Følgende kan tale imod, at selskabet er omfattet af SEL § 1, stk. 1, nr. 2:

- fordeling af både overskud og af likvidationsprovenu foretages på grundlag af omsætningen (kooperativ virksomhed)

- én eller flere hæfter personligt

- ingen fordeling af overskud finder sted i forhold til kapitalindskuddet

- overskuddet anvendes til almennyttige eller almenvelgørende formål.

Visse skattemæssige transparente enheder, der omkvalificeres efter SEL § 2 C, beskattes efter reglerne i SEL § 1, stk. 1, nr. 2.

Bestemmelsen vil desuden typisk alene finde anvendelse på

- udenlandske selskabstyper/sammenslutninger, der er hjemmehørende i Danmark efter SEL § 1, stk. 6 eller

- udenlandske selskabstyper/sammenslutninger omkvalificeret i henhold til SEL § 2 C.

(...)

Begrundelse

Idet spørgeren ikke har fremlagt vedtægter eller udkast til vedtægter, lægges spørgerens oplysninger til grund for besvarelsen, og det forudsættes at SCS'ets vedtægter vil være i overensstemmelse hermed.

Hvorvidt en enhed kan betragtes som skattemæssigt transparent afgøres efter dansk ret.

Kriterierne i selskabsskattelovens § 1 danner udgangspunkt for vurderingen af, om et udenlandsk selskab mv. skal anses for et selvstændigt skattesubjekt efter danske ret. Afgørelsen beror på en samlet bedømmelse af selskabets karakteristika.

Henset til den civilretlige lighed SCS'et har med et dansk kommanditselskab, herunder særligt mindst en selskabsdeltagers ubegrænsede hæftelse, er det efter en samlet konkret vurdering SKATs opfattelse, at SCS'et må anses for skattemæssigt transparent efter dansk ret.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Spørgsmål 2

Det ønskes bekræftet, at Danmark vil indrømme creditlempelse for den i Belgien betalte selskabsskat samt indeholdte kildeskatter i forhold til de danske kommanditister, jf. ligningslovens § 33.

Lovgrundlag

Ligningslovens § 33

Skat, der er betalt til fremmed stat, til Grønland eller til Færøerne og opkrævet af indkomst fra kilder dér, det være sig ved direkte påligning eller ved indeholdelse, kan fradrages i de indkomstskatter til stat og kommune, der skal svares af denne indkomst i Danmark. Fradragsbeløbet skal dog ikke kunne overstige den del af den samlede danske skat, der efter forholdet mellem den i fremmed stat, i Grønland eller på Færøerne beskattede del af indkomsten og hele den i Danmark beskattede indkomst falder på førstnævnte del af indkomsten.

Stk. 2. Såfremt der med den fremmede stat, med Grønland eller med Færøerne er indgået en overenskomst til undgåelse af dobbeltbeskatning, skal der dog ikke gives fradrag for et større skattebeløb end det, som denne stat, Grønland eller Færøerne efter overenskomsten har et ubetinget krav på at oppebære.

(...)

Dobbeltbeskatningsoverenskomsten mellem Danmark og Belgien

Artikel 6 Indkomst af fast ejendom

1. Indkomst af fast ejendom kan beskattes i den af de kontraherende stater, i hvilken ejendommen er beliggende.

2. Udtrykket "fast ejendom" skal forstås i overensstemmelse med lovgivningen i den af de kontraherende stater, i hvilken ejendommen er beliggende. (...)

3. Bestemmelserne i stykke 1 finder anvendelse på indkomst, der erhverves ved direkte udnyttelse eller brug, udlejning eller bortforpagtning, såvel som ved enhver anden form for udnyttelse af fast ejendom.

4. Bestemmelserne i stykke 1 og 3 finder også anvendelse på indkomst af fast ejendom, der tilhører et foretagende, og på indkomst af fast ejendom, der anvendes ved udøvelsen af frit erhverv.

Artikel 7 Fortjeneste ved forretningsvirksomhed

1. Fortjeneste indvundet af et foretagende i en af de kontraherende stater kan kun beskattes i denne stat, medmindre foretagendet driver virksomhed i den anden kontraherende stat gennem et der beliggende fast driftssted. (...)

7. Hvor en fortjeneste indeholder indkomster, som er omhandlet særskilt i andre artikler i denne overenskomst, skal bestemmelserne i denne artikel ikke forhindre anvendelsen af bestemmelserne i disse andre artikler ved beskatningen af disse indkomster.

(...)

Artikel 10 Udbytter

1. Udbytte, som udbetales af et selskab, der er hjemmehørende i en af de kontraherende stater, til en person, som er hjemmehørende i den anden kontraherende stat, kan beskatte i denne anden stat.

2.

1) Sådant udbytte kan også beskattes i den kontraherende stat, hvori det udbyttebetalende selskab er hjemmehørende, og i henhold til lovgivningen i denne stat, men hvis modtageren af udbyttet er hjemmehørende i den anden kontraherende stat, må den skat, der pålignes, ikke overstige 15 pct. af bruttobeløbet af det nævnte udbytte.

2) Når imidlertid et selskab, der er hjemmehørende i en kontraherende stat, direkte ejer mindst 25 pct. af kapitalen i et selskab, der er hjemmehørende i den anden kontraherende stat, skal det udbytte, som det modtager fra det sidstnævnte selskab, være fritaget for beskatning i den stat, i hvilken det udloddende selskab er hjemmehørende, hvis denne stats lovgivning, der finder anvendelse i så henseende, tillader en sådan fritagelse, og i overensstemmelse med de bestemmelser, der er indeholdt i denne lovgivning om fritagelse.

3) Bestemmelserne i punkt 1 og 2 i dette stykke skal ikke påvirke beskatningen af det udloddende selskab, for så vidt angår den fortjeneste, der ligger til grund for det udbetalte udbytte.

(...)

Artikel 23

(...)

2. For så vidt angår Danmark, skal dobbeltbeskatning ophæves på følgende måde:

1. Såfremt bestemmelserne i punkt 3 og 4 ikke finder anvendelse, skal Danmark i tilfælde, hvor en person, der er hjemmehørende i Danmark, oppebærer indkomst eller ejer formue, der i overensstemmelse med bestemmelserne i overenskomsten kan beskattes i Belgien, tillade:

a) som et fradrag i denne persons indkomstskat et beløb svarende til den i Belgien betalte indkomstskat;

(...)

2. Et sådant fradrag skal dog ikke i noget tilfælde overstige den del af indkomst- eller formueskatten beregnet før sådant fradrag, der kan henføres til henholdsvis den indkomst eller den formue, der kan beskattes i Belgien.

3. Udbytte, der udbetales af et selskab, der er hjemmehørende i Belgien, til et selskab, der er hjemmehørende i Danmark, og som ejer direkte mindst 25 pct. af aktiekapitalen i det udbyttebetalende selskab, skal være fritaget for skat i Danmark i henhold til de betingelser, der er fastsat i dansk lov.

4. I tilfælde af udbytte, der udbetales af et selskab, der er hjemmehørende i Belgien, til et selskab, der er hjemmehørende i Danmark, og som ejer direkte mindst 25 pct. af aktiekapitalen i det udbyttebetalende selskab, skal der, hvis udbyttet ikke er fritaget for dansk skat i henhold til bestemmelserne i punkt 3, i det under punkt 1 nævnte fradrag medregnes den belgiske skat, som det udbyttebetalende selskab skal betale af den fortjeneste, hvoraf sådant udbytte betales.

(...)

Moder-/datterselskabsdirektivet 2011/96/EU

Artikel 2

I dette direktiv forstås ved:

a) "selskab i en medlemsstat": ethvert selskab

i) der er organiseret i en af de former, der er anført i bilag I, Del A [dvs. bl.a. "De selskaber, der i belgisk ret benævnes (...) »société en commandite simple« ..."]

ii) som ifølge skattelovgivningen i en medlemsstat anses for at være skattemæssigt hjemmehørende i denne medlemsstat, og som i henhold til en overenskomst om dobbeltbeskatning med et tredjeland ikke anses for at være hjemmehørende uden for Unionen

iii) som desuden uden valgmulighed og uden fritagelse er omfattet af en af de former for skat, som er anført i bilag I, del B [dvs. selskabsskat/"impôt des sociétés" i Belgien], eller af enhver anden form for skat, der træder i stedet for en af disse former for skat

(...)

Artikel 3

1. I dette direktiv gælder følgende:

a) Status som moderselskab skal tildeles:

i) mindst et selskab i en medlemsstat, der opfylder betingelserne i artikel 2, og som har en andel i kapitalen i et selskab i en anden medlemsstat, der opfylder de samme betingelser, på mindst 10 %

(...)

b) Et "datterselskab" er et selskab, i hvis kapital et andet selskab har den andel, der er omhandlet i punkt a).

(...)

Artikel 4

1. Hvis et moderselskab eller dets faste driftssted som følge af moderselskabets forbindelse med sit datterselskab modtager overskud, der udloddes ved en anden lejlighed end i forbindelse med datterselskabets likvidation, skal moderselskabets medlemsstat og det faste driftssteds medlemsstat:

a) enten undlade at beskatte dette overskud; eller

b) beskatte dette overskud, men give moderselskabet og det faste driftssted tilladelse til fra det skyldige skattebeløb at trække den del af den af datterselskabet og ethvert datterselskab på lavere niveau betalte selskabsskat, der vedrører dette overskud, op til det tilsvarende skyldige skattebeløb, på den betingelse, at hvert selskab og dets datterselskab på lavere niveau er omfattet af definitionerne i artikel 2 og opfylder kravene i artikel 3 på ethvert niveau.

2. Intet i dette direktiv er til hinder for, at den medlemsstat, hvor moderselskabet er hjemmehørende, på grundlag af denne medlemsstats vurdering af datterselskabets juridiske karakteristika som følge af den lovgivning, hvorunder det er oprettet, betragter et datterselskab som skattemæssigt transparent og derfor beskatter moderselskabet på grundlag af dets andel af datterselskabets overskud, efterhånden som dette overskud opstår. I så fald skal den medlemsstat, hvor moderselskabet er hjemmehørende, undlade at beskatte overskud udloddet af datterselskabet.

Når den medlemsstat, hvor moderselskabet er hjemmehørende, medregner moderselskabets andel af datterselskabets overskud, efterhånden som det opstår, skal den enten fritage dette overskud eller give moderselskabet tilladelse til fra det skyldige skattebeløb at trække den del af den af datterselskabet og ethvert datterselskab på lavere niveau betalte selskabsskat, der vedrører moderselskabets andel i overskuddet, op til det tilsvarende skyldige skattebeløb, på den betingelse, at hvert selskab og dets datterselskab på lavere niveau er omfattet af definitionerne i artikel 2 og opfylder kravene i artikel 3 på ethvert niveau.

(...)

Praksis

Den juridiske vejledning, afsnit C.F.4.3.1 Generelt om lempelsesberegningerne

(...)

Hvis der er flere indkomster fra det samme land, skal lempelsesberegningen ske samlet. Lempelsesberegningen skal dog ske særskilt for hver indkomst, hvis der skal lempes efter forskellige metoder, eller hvis indkomsten i det pågældende land er blevet særskilt (kilde-)beskattet, og der skal lempes efter creditmetoden.

Hvis der er indkomst fra forskellige lande, skal lempelsesberegningerne foretages for hvert enkelt land for sig.

(...)

Ikke skattepligtig udenlandsk indkomst - lempelsesberegning

Hvis den udenlandske indkomst ikke er skattepligtig efter danske regler, skal den udenlandske skat ikke indgå i den danske skatteberegning.

Det gælder dog ikke i de tilfælde, hvor der i den danske indkomstopgørelse indgår indkomster, der knytter sig til den samme indkomstkilde i udlandet.

Eksempel: Afståelse af fast ejendom i Grønland - Ejendomsavance og genvundne afskrivninger

Skatteyder havde solgt en ejendom i Grønland. Skatteyder blev ved salget beskattet af avance og genvundne afskrivninger i Grønland. Den betalte skat i Grønland var på 56.218 kr. Heraf vedrørte 5.041 kr. beskatningen af genvundne afskrivninger.

I Danmark var avancen ikke skattepligtig i henhold til reglerne i EBL. De danske regler medførte beskatning af genvundne afskrivninger. Spørgsmålet var, om skatteyder skulle have lempelse i den danske skat for hele den betalte skat i Grønland, eller kun den del af den grønlandske skat, der kunne henføres til beskatning af genvundne afskrivninger.

Østre Landsret fandt, at der skulle gives nedslag for hele den betalte grønlandske skat uanset forskellen i beregningsgrundlaget i henholdsvis Danmark og Grønland. Lempelsen i den danske skat kunne dog maksimalt være et beløb svarende til den del af den danske skat, der kunne henføres til genvundne afskrivninger. Se TfS 1987, 269 Ø.

Eksempel: Salg af advokatvirksomhed i Grønland - Goodwill og genvundne afskrivninger

Landskatteretten tog stilling til en bindende forhåndsbesked vedrørende et påtænkt salg af en advokatvirksomhed i Grønland.

Salget ville udløse fortjeneste på goodwill og genvunde afskrivninger på medfølgende løsøre. Hele fortjenesten ville blive beskattet i Grønland. I Danmark ville den del af fortjenesten, der vedrørte goodwill, være skattefri.

Landsskatteretten fandt, at der ikke skulle ske en opdeling af fortjenesten ved beregningen af lempelsen i den danske skat. Der kunne gives lempelse for hele den grønlandske skat i det omfang, at skatten kunne rummes i den danske skat af fortjenesten. Kendelsen er kommenteret i ToldSkat Nyt 1993.7.336. Se også TfS 1993, 193.

Den juridiske vejleding, afsnit C.F.8.2.2.1.2 Klassifikation af interessentskaber, kommanditselskaber og lignende

Det har i praksis givet anledning til tvivl, om det er selve interessentskabet, kommanditselskabet, personsammenslutningen mv. eller de enkelte personer (deltagere) bag disse sammenslutninger, der kan påberåbe sig overenskomstens bestemmelser. Det skyldes, at disse personsammenslutninger somme tider behandles forskelligt i Danmark og i det andet aftaleland.

Nogle stater anser interessentskaber, kommanditselskaber og lignende sammenslutninger for selvstændige skattesubjekter, mens de i Danmark ikke anses som selvstændige skattesubjekter. I stedet er det deltagerne i disse sammenslutninger, der beskattes.

Skatterådet har i flere afgørelser taget stilling til, om en udenlandsk sammenslutning er et selvstændigt skattesubjekt, herunder hvilke danske regler der finder anvendelse. (...)

Påberåbelse af overenskomstens bestemmelser

Når et interessentskab, kommanditselskab eller anden lignende personsammenslutning har interessenter eller andre deltagere i et andet land end det, hvor sammenslutningen er hjemmehørende, opstår spørgsmålet, om deltagerne kan påberåbe sig overenskomstens bestemmelser.

(...)

Situation 2: Interessent- eller kommanditselskabet er selvstændigt skattesubjekt i kildelandet

Hvis et interessentskab mv. beskattes på samme måde som et selskab mv. i den stat, det er hjemmehørende i efter artikel 4, kan interessentskabet mv. som sådant påberåbe sig overenskomstens bestemmelser. Se punkt 5 i kommentaren til modeloverenskomsten artikel 1.

Deltagerens bopælsland, der beskatter deltageren af hans andel af sammenslutningens indkomst, er forpligtet til at give creditlempelse for den skat, som kildelandet har opkrævet hos interessentskabet. Se punkt 69.2 i kommentaren til modeloverenskomsten artikel 23.

Misbrug af DBO

Stater er ikke forpligtet til at indrømme fordele efter en DBO i tilfælde af arrangementer, der indebærer misbrug af DBO'ens bestemmelser. Se punkt 9.4 i kommentaren til modeloverenskomstens artikel 1.

(...)

Den juridiske vejleding, afsnit C.C.3.3.2 Kommanditisters indkomstopgørelse

Dobbeltbeskatning. Selskabsbeskatning af kommanditselskab i udlandet. Lempelse

Se praksis herom i afgørelsesskemaet nedenfor SKM2008.761.SR og SKM2007.300.SR.

(...)

Oversigt over afgørelser, domme, kendelser, SKAT-meddelelser med videre

(...)

SKM2008.761.SR. Deltagerne i et bulgarsk kommanditselskab og et bulgarsk kommanditaktieselskab skulle efter danske regler beskattes hver for sig som selskabsdeltagere. Hvis kommanditselskabet og kommanditaktieselskabet ville blive beskattet som selskaber efter bulgarske skatteregler, ville en dansk deltager være berettiget til en forholdsmæssig lempelse (credit) efter dobbeltbeskatningsoverenskomsten mellem Danmark og Bulgarien.

SKM2007.300.SR. Kommanditselskaber i et vindmølleprojekt i Frankrig blev efter franske regler beskattet som selskaber. Efter danske regler skulle de enkelte deltagere i kommanditselskaberne beskattes af deres anparter i kommanditselskaberne. Selskabsskatten, der var betalt i Frankrig, blev efter danske regler anset som betalt forholdsmæssigt af kommanditisterne, og Danmark skulle derfor efter den dansk-franske dobbeltbeskatningsoverenskomst artikel 19 give lempelse ved skatteansættelsen af de danske kommanditister.

Kommentarer til OECD's modeloverenskomst af 1992 som revideret senest i 2010, Punkt 5 til artikel 1

5. I tilfælde, hvor et interessentskab behandles som et selskab eller beskattes på samme måde, er det en person, der er hjemmehørende i den kontraherende stat, der beskatter interessentskabet på det grundlag, der er nævnt i art. 4, stk. 1, og det er derfor berettiget til overenskomstens fordele. Når et interessentskab imidlertid behandles som skattemæssigt transparent i en stat, er interessentskabet ikke "skattepligtigt" i den stat i art. 4, stk. 1's betydning og kan således ikke være en person, der er hjemmehørende i denne stat i overenskomstens betydning. I dette tilfælde vil anvendelsen af overenskomsten på interessentskabet som sådant blive nægtet, medmindre en særbestemmelse om interessentskaber er indsat i overenskomsten. Når anvendelsen af overenskomsten således er nægtet, bør deltagerne, med hensyn til deres andel af interessentskabets indkomst, være berettigede til fordele i henhold til de overenskomster, der er indgået af de stater, i hvilke de er hjemmehørende. Dette er tilfældet i det omfang, interessentskabets indkomst tilfalder dem med henblik på beskatning i den stat, hvori de er hjemmehørende (jf. pkt. 8.7 i kommentaren til art. 4).

Punkt 8.7-8 til artikel 4

8.7 I nogle lande anses sådanne enheder imidlertid ikke for skattepligtige, hvis de er fritaget for beskatning i henhold til national skattelovgivning. Disse lande anser ikke sådanne enheder for at være hjemmehørende i overenskomstens forstand, medmindre disse enheder udtrykkeligt er omfattet af overenskomsten. Kontraherende stater, der er af denne opfattelse, kan frit behandle dette spørgsmål under deres bilaterale forhandlinger.

8.8 Når en stat ikke anerkender et interessentskab i skattemæssig henseende og behandler det som skattemæssigt transparent, således at den beskatter deltagerne af deres andel af interessentskabets indkomst, er interessentskabet som sådan ikke skattepligtigt og kan derfor ikke anses for en person, der er hjemmehørende i denne stat. I dette tilfælde er deltagerne, da interessentskabsindkomsten "flyder igennem" til deltagerne i henhold til denne stats nationale lovgivning, de personer, som er skattepligtige af denne indkomst. De er således de personer, der med rette kan påberåbe sig fordelene i de overenskomster, der er indgået af de stater, i hvilke de er hjemmehørende. Dette vil også være tilfældet, hvis indkomsten i henhold til den nationale lovgivning i kildestaten kan henføres til et interessentskab, der behandles som en separat skattepligtig sammenslutning. For de stater, der ikke er enige i denne fortolkning af artiklen, er det muligt at opnå dette resultat ved indsættelsen af en særlig bestemmelse, der vil hindre en mulig dobbeltbeskatning i de tilfælde, hvor interessentskabets indkomst allokeres forskelligt i de to stater.

Punkt 32.2-3, punkt 64 og punkt 69.1-3 til artikel 23 A / 23 B

32.2 Fortolkningen af sætningen "i overensstemmelse med bestemmelserne i denne overenskomst, kan beskattes", der anvendes i begge artikler, er især vigtig i tilfælde, hvor hjemmehørendestaten og kildestaten klassificerer den samme indkomst- eller formueart forskelligt ved anvendelsen af bestemmelserne i overenskomsten.

32.3 Det er nødvendigt at undersøge forskellige situationer i denne henseende. Når den førstnævnte som følge af forskelle i den nationale lovgivning i kildestaten og hjemmehørendestaten med hensyn til en bestemt indkomst- eller formueart anvender bestemmelser i overenskomsten, der er forskellige fra dem, som hjemmehørendestaten ville have anvendt på den samme indkomst- eller formueart, er indkomsten stadig blevet beskattet i overensstemmelse med bestemmelserne i overenskomsten, således som den er fortolket og anvendt af kildestaten. I et sådant tilfælde kræver de to artikler derfor, at hjemmehørendestaten skal indrømme lempelse for dobbeltbeskatning uanset den kvalifikationskonflikt, der følger af disse forskelle i den nationale lovgivning.

(...)

64. Hvis en person, der er hjemmehørende i stat R, erhverver indkomst af forskellig art fra stat S, og den sidstnævnte stat, i overensstemmelse med dens skattelovgivning, alene beskatter en af disse indkomster, vil det maksimale fradrag, som stat R skal indrømme, normalt være den del af denne stats skat, der alene vedrører den indkomst, som er beskattet i stat S. Andre løsninger er imidlertid mulige, især i betragtning af følgende bredere problem: Det forhold, at der skal gives credit, fx for adskillige arter af indkomst, der pålægges skat med forskellige rater i stat S, eller for indkomst fra forskellige stater, med eller uden overenskomster, rejser det spørgsmål, om det maksimale fradrag eller credit skal beregnes særskilt for hver indkomstart, eller for hvert land, eller for den samlede udenlandske indkomst, der giver ret til credit i henhold til national lovgivning eller overenskomster. Under et "generelt creditsystem" sammenlægges hele den udenlandske indkomst, og der gives credit for de samlede udenlandske skatter i den indenlandske skat, der forholdsmæssigt falder på den samlede udenlandske indkomst.

(...)

69.1 Problemer kan opstå i tilfælde, hvor kontraherende stater behandler sammenslutninger såsom interessentskaber på forskellig måde. Antag fx, at kildestaten behandler et interessentskab som et selskab, og den stat, hvori deltageren er hjemmehørende, behandler det som skattemæssigt transparent. Kildestaten kan, under hensyntagen til de bestemmelser i overenskomsten, der finder anvendelse, beskatte interessentskabet af dets indkomst, når denne indkomst realiseres, og kan, under hensyntagen til begrænsningerne i art. 10, stk. 2, også beskatte interessentskabets udlodning af fortjeneste til ikke-hjemmehørende deltagere. Hjemmehørendestaten vil imidlertid kun beskatte deltageren af hans andel af interessentskabets indkomst, når denne indkomst realiseres af interessentskabet.

69.2 Det første spørgsmål, der rejser sig i denne forbindelse, er, om hjemmehørendestaten, der beskatter deltageren af hans andel af interessentskabets indkomst, i henhold til overenskomsten er forpligtet til at indrømme credit for den skat, der er opkrævet i interessentskabet af kildestaten, der behandler det som en særskilt skattepligtig sammenslutning. Dette spørgsmål skal besvares bekræftende. I det omfang, hvor hjemmehørendestaten lader interessentskabets indkomst "strømme igennem" til deltageren med henblik på at beskatte ham, må den acceptere, at den skat, der er betalt af interessentskabet - med henblik på at ophæve den dobbeltbeskatning, der opstår som følge af dens beskatning af deltageren - "strømmer igennem" til deltageren. Med andre ord, hvis hjemmehørendestaten, ved beskatning af deltageren af hans andel af indkomsten, ikke tager hensyn til den selskabsstatus, som interessentskabet har i kildestaten, skal hjemmehørendestaten tilsvarende ikke tage hensyn til denne status ved indrømmelse af creditlempelse.

69.3 Et andet spørgsmål, der rejser sig i denne forbindelse, er, i hvilket omfang hjemmehørendestaten skal indrømme credit for den skat, der er opkrævet af kildestaten i forbindelse med den udlodning, der ikke beskattes i hjemmehørendestaten. Svaret på dette spørgsmål følger af det sidst anførte faktum. Da udlodningen ikke beskattes af hjemmehørendestaten, er der simpelthen ingen skat i hjemmehørendestaten, i hvilken kildestatens skat af udlodningen kan crediteres. Der må foretages en klar sondring mellem erhvervelsen af indkomsten og udlodningen af denne indkomst, og hjemmehørendestaten kan ikke forventes at indrømme credit for den skat, der er indeholdt af kildestaten ved udlodningen, i den skat, som hjemmehørendestaten har opkrævet i forbindelse med indkomsterhvervelsen (jf. første sætning i pkt. 64 ovenfor).

SKM2012.415.SR

Skatterådet bekræftede, at Spørger ApS kunne opnå creditlempelse i sin danske selskabsskat for betaling af den skat, som direktørerne A, B og C blev opkrævet i USA vedrørende kunstnerisk virksomhed i USA. Ifølge dobbeltbeskatningsoverenskomsten mellem Danmark og USA kan USA beskatte deltagerne i Spørger ApS af indkomsten fra kunstnerisk virksomhed udført i USA.

SKM2008.761.SR

Et bulgarsk kommanditselskab og et bulgarsk kommanditaktieselskab, der skulle benyttes i anpartsprojekter med vindmøller i Bulgarien, ansås som skattemæssigt transparente efter danske skatteregler. Kommanditisternes hæftelse var begrænset til deres indskud, og komplementarens hæftelse var ubegrænset over for selskabets kreditorer. Der skulle derfor ske deltagerbeskatning efter danske regler. Skatteyderen var berettiget til en forholdsmæssig creditlempelse for dels den betalte selskabsskat i Bulgarien, dels den tilbageholdte udbytteskat i Bulgarien i henhold til artikel 22 i dobbeltbeskatningsoverenskomsten mellem Danmark og Bulgarien, forudsat at kommanditselskabet og kommanditaktieselskabet ville blive beskattet som selskaber efter bulgarsk skattelovgivning.

SKM2007.300.SR

To danske kommanditselskaber deltog i et fransk personselskab organiseret som et SNC (Sociétés en Nom Collectif). Skatterådet fandt, at der efter dobbeltbeskatningsoverenskomsten kunne gives eksemptionslempelse for de danske kommanditister for den skat, der blev pålignet kommanditselskaberne i Frankrig. De danske kommanditselskaber blev efter fransk ret anset for at udgøre selvstændige skattesubjekter.

SKM2002.513.LR

En skatteyder påtænkte at erhverve andele i 2 kommanditselskaber, der drev virksomhed med udlejning af fast ejendom i Sverige, hvor udenlandske kommanditselskaber beskattes som selvstændige skattesubjekter. Ligningsrådet fandt, at den pågældende ville være berettiget til creditlempelse for den af kommanditselskabet i Sverige betalte skat, samt at lempelsesberegningen skulle foretages samlet, således at et tab i det ene kommanditselskab ville blive modregnet i anden indkomst fra samme land.

TfS 1993, 80 LSR

Et påtænkt salg af en advokatvirksomhed i Grønland ville udløse fortjeneste på goodwill og genvundne afskrivninger på medfølgende løsøre. Hele fortjenesten ville blive beskattet i Grønland, mens en del af fortjenesten (goodwill) var skattefri i Danmark. Ligningsrådet havde i en bindende forhåndsbesked udtalt, at den i Grønland betalte skat af fortjenesten på goodwill ikke ville kunne fradrages efter dobbeltbeskatningsoverenskomstens art. 22 i den danske skat, da der ikke forelå dobbeltbeskatning. Landsskatteretten fandt imidlertid, at det ved creditberegningen efter den dansk/grønlandske dobbeltbeskatningsaftales art. 22, stk. 1, a), ikke skulle ske opdeling af fortjenesten, jf. art. 13, stk. 2, og at der kunne indrømmes lempelse for hele den grønlandske skat i det omfang, den kunne rummes i dansk skat af fortjenesten, jf. art. 22, stk. 2.

TfS 1987, 269 ØL

En skatteyder solgte en ejendom i Grønland og skulle i grønlandsk skat betale 56.218 kr., hvoraf 5.061 kr. beregningsmæssigt kunne henføres til genvundne afskrivninger. Den danske skat androg 126.819 kr., der alene vedrørte genvundne afskrivninger (lov om særlig indkomstskat § 2, nr. 2), idet avancen ved salg (opgjort efter LSI § 2, nr. 13) ikke medførte beskatning. Skattemyndighederne indrømmede alene credit for den del af den grønlandske skat, der kunne henføres til genvundne afskrivninger, d.v.s. med 5.041 kr., men heri fik de ikke medhold ved landsretten. Retten fandt, at den i Grønland betalte skat, 56.218 kr. fuldt ud kunne fratrækkes i den danske skat, uanset at skatten i de to lande var beregnet på forskelligt grundlag.

Begrundelse

Ved afgørelsen af, i hvilket omfang, Belgien har beskatningsretten efter dobbeltbeskatningsoverenskomsten til den indkomst, SCS'et oppebærer, lægges den belgiske kvalifikation af indkomsten som udgangspunkt til grund, jf. kommentarernes punkt 32.3 til OECD modeloverenskomstens artikel 23.

Belgien er efter dobbeltbeskatningsoverenskomsten berettiget til at beskatte den indkomst, som SCS'et oppebærer fra anlæg opstillet i Belgien, hvad enten indkomsten skal kvalificeres som fortjeneste ved forretningsvirksomhed (artikel 7) eller indkomst af fast ejendom (artikel 6).

Belgien er desuden som udgangspunkt efter dobbeltbeskatningsoverenskomsten (artikel 10) berettiget til at påligne op til 15 procent udbytteskat af udbytte, som betales til de danske deltagere i SCS'et. Uanset dobbeltbeskatningsoverenskomsten - herunder artikel 10, stk. 2, nr. 2, vedrørende tilfælde med mindst 25 procent ejerskab - følger det af moder-/datterselskabsdirektivet, at Belgien dog ikke er berettiget til at indeholde kildeskat i det omfang, den enkelte selskabsdeltager i SCS'et er et selskab, som besidder mindst 10 procent af kapitalen i SCS'et. Herved er ikke taget stilling til, hvorledes Belgien kvalificerer det danske K/S.

Danmark er forpligtet til at give creditlempelse for den selskabsskat, som SCS'et har betalt i Belgien, jf. dobbeltbeskatningsoverenskomstens artikel 23, stk. 2, og Kommentarerne til OECD's modeloverenskomst, punkt 69.2 til artikel 23. Lempelsesbeløbet udgør maksimalt den forholdsmæssig del af den danske skat, der er beregnet af indkomsten fra Belgien.

Efter dobbeltbeskatningsoverenskomsten foretages der en sondring mellem erhvervelsen af indkomsten og udlodningen af denne indkomst. Danmark skal efter dobbeltbeskatningsoverenskomsten ikke indrømme lempelse for den skat, der er indeholdt af Belgien ved udlodningen, i den skat som Danmark har opkrævet i forbindelse med indkomsterhvervelsen, jf. Kommentarerne til OECD's modeloverenskomst, punkt 69.3 til artikel 23: "(...) Der må foretages en klar sondring mellem erhvervelsen af indkomsten og udlodningen af denne indkomst, og hjemmehørendestaten kan ikke forventes at indrømme credit for den skat, der er indeholdt af kildestaten ved udlodningen, i den skat, som hjemmehørendestaten har opkrævet i forbindelse med indkomsterhvervelsen (jf. første sætning i pkt. 64 ovenfor)".

Den engelske version bestyrker på dette punkt SKATs fortolkning af kommentarerne: "A clear distinction must be made between the generation of profits and the distribution of those profits and the State of residence should not be expected to credit the tax levied by the State of source upon the distribution against its own tax levied upon generation (see the first sentence of paragraph 64 above)."

Spørgeren har tilkendegivet at være enig med SKAT i, at den problemstilling der er beskrevet i kommentarens punkt 69.1-69.3 er identisk med den problemstilling, der gør sig gældende i nærværende sag. Spørgeren gør under henvisning til Kommentarerne til OECD's modeloverenskomst punkt 64 til artikel 23 gældende, at Danmark har valgt et "generelt creditsystem". Til støtte herfor henviser spørgeren bl.a. til Den juridiske vejledning, afsnit C.F.4.3.1, hvor det anføres "Hvis der er flere indkomster fra det samme land, skal lempelsesberegningen ske samlet."

Afsnittet fortsætter imidlertid med følgene: "Lempelsesberegningen skal dog ske særskilt for hver indkomst, hvis der skal lempes efter forskellige metoder, eller hvis indkomsten i det pågældende land er blevet særskilt (kilde-) beskattet, og der skal lempes efter creditmetoden." Det er SKATs opfattelse, at sidstnævnte understøtter, at der i nærværende tilfælde ikke skal foretages en samlet lempelsesberegning. Afsnittet er udtryk for, at der ikke i alle tilfælde gælder et generelt creditsystem.

Vedrørende skattefrie indtægter anføres videre i Den juridiske vejledning, afsnit C.F.4.3.1 Generelt om lempelsesberegningerne, at "Hvis den udenlandske indkomst ikke er skattepligtig efter danske regler, skal den udenlandske skat ikke indgå i den danske skatteberegning. Det gælder dog ikke i de tilfælde, hvor der i den danske indkomstopgørelse indgår indkomster, der knytter sig til den samme indkomstkilde i udlandet."

Det nævnte afsnit i Den juridiske vejledning omhandler TfS 1987, 269 ØLD og TfS 1993, 80 LSR, som omfatter indkomst fra Grønland ved salg af henholdsvis en fast ejendom henholdsvis en advokatvirksomhed. I de to sager havde Danmark gjort gældende, at indkomsten i begge tilfælde bestod af to forskellige typer indkomst, hvoraf den ene ikke var skattepligtig i Danmark, og derfor ikke skulle indgå i lempelsesberegningen. Den samlede indkomst var i hvert tilfælde imidlertid direkte afledt af de nævnte salg, og indkomsten var i begge tilfælde omfattet af én bestemmelse i dobbeltbeskatningsoverenskomsten.

Nærværende sag adskiller sig derved, at der i juridisk henseende er tale om to separate indkomster fra forskellige kilder, som omfattes af to forskellige bestemmelser i dobbeltbeskatningsoverenskomsten. Dette bestyrkes af Kommentarerne til OECD's modeloverenskomst, punkt 69.3 til artikel 23.

Spørgeren har anført, at SKAT foretager en meget restriktiv fortolkning af OECD kommentarernes punkt 64, idet SKAT finder støtte for besvarelsen i punkt 64, 1. pkt. uden at medtage den øvrige del af punkt 64. SKAT bemærker hertil, at Kommentarerne til OECD's modeloverenskomst punkt 69.3 til artikel 23 direkte henviser til første sætning i pkt. 64.

Vedrørende udbyttebeskatningen i Belgien er der ikke nogen tilsvarende udbytteindkomst i Danmark at foretage lempelse i. Se hertil også Kommentarerne til OECD's modeloverenskomst, 3. sætning i punkt 69.3 til artikel 23: "Da udlodningen ikke beskattes af hjemmehørendestaten, er der simpelthen ingen skat i hjemmehørendestaten, i hvilken kildestatens skat af udlodningen kan crediteres."

Det følger direkte af ligningslovens § 33, stk. 1, 2. pkt., at lempelsesbeløbet (fradragsbeløbet) ikke kan overstige den del af den danske skat, der forholdsmæssigt falder på den udenlandske indkomst. I dette tilfælde er der ingen dansk skat på udbyttet.

Af de ovenfor anførte grunde, er det SKATs opfattelse, at der ikke er hjemmel i dobbeltbeskatningsoverenskomsten eller ligningslovens § 33 til at indrømme creditlempelse i den danske skatteberegning for eventuel skat betalt til Belgien af udbytte fra SCS'et. Vedrørende ligningslovens § 33 kan til støtte for resultatet desuden henvises til Aage Michelsen, International Skatteret, 3. udgave, 2003, side 185, som anfører: "Lempelsen sker ved, at den udenlandske selskabsskat anses som betalt af de enkelte interessenter. Der opnås derimod ikke credit for udbytteskat på udbytte udbetalt fra selskabet."

Skatterådets bindende svar i SKM2008.761.SR omhandlede en lignende situation, hvor Skatterådet svarede "Ja" til, at der skulle ske forholdsmæssig creditlempelse i Danmark for dels den betalte selskabsskat i Bulgarien, dels den tilbageholdte udbytteskat i Bulgarien i henhold til art. 22 stk.1 i dobbeltbeskatningsoverenskomsten mellem Danmark og Bulgarien. Det tidligere bindende svar er omtalt i Den juridiske vejlednings afsnit C.C.3.3.2 Kommanditisters indkomstopgørelse, men ikke i afsnit C.F.4.1 LL § 33 eller C.F.4.3 Lempelsesberegning.

Det bindende svar i den aktuelle sag betyder, at SKM2008.761.SR ikke er udtryk for gældende ret vedrørende lempelse for udbytteskat betalt i udlandet i en situation som den foreliggende.

Sammenfattende er det er SKATs opfattelse, at det kan bekræftes, at Danmark vil indrømme creditlempetse for den i Belgien betalte selskabsskat, men at det ikke kan bekræftes, at Danmark vil indrømme creditlempetse for de i Belgien indeholdte kildeskatter i forhold til de danske kommanditister, jf. ligningslovens § 33.

Indstilling

SKAT indstiller, at spørgsmål 2 bevares med, "Nej, se dog indstilling og begrundelse".

Spørgsmål 3

Det ønskes bekræftet, at fradragskontoen kan opgøres som beskrevet, samt at der ikke vil ske nogen begrænsninger i fradragskontoen for de danske kommanditister, såfremt det belgiske SCS stiftes med en stamkapital som beskrevet.

Praksis

Den juridiske vejledning, afsnit C.C.3.3.4 Fradragsbegrænsning. Fradragskontoreglerne

(...) Reglerne om fradragsbegrænsning for kommanditister, fradragskontoreglerne, fremgår ikke af lovgivningen. Hjemlen til fradragsbegrænsningen findes i praksis, jf. Landsskatterettens kendelse af d. 7. januar 1974, LSRM 1974.38, og i en vedtagelse (anvisning) fra Ligningsrådet. Fradragskontoreglerne blev accepteret af Højesteret, jf. UfR 1983.8.H.

Reglerne om fradragskontoen

For at kunne opgøre størrelsen af de fradrag, en kommanditist kan få for bl.a. afskrivninger, renter og driftsudgifter, skal der føres en fradragskonto for hver kommanditist. På kontoen medregnes, efter Ligningsrådets anvisning, på den ene side de beløb, der udgør kommanditistens ansvarlige kapital og på den anden side trækkes kommanditistens fradrag for afskrivninger, driftsudgifter mv. fra. Forskellen - saldoen på fradragskontoen - er det beløb, som kommanditisten fremtidigt kan bruge til fradrag ved opgørelsen af indkomsten som kommanditist.

Følgende beløb medtages på fradragskontoen:

- Indskud der kan anses for ansvarlig indskudskapital. Der medregnes både indbetalt og skyldigt indskud

- (...)

Den ansvarlige indskudskapital, jf. ovenfor under (a) må forstås som den vedtægtsbestemte indskudskapital. Resthæftelse, som kommanditisten skylder, kan medregnes på fradragskontoen, hvis kommanditistens reelle hæftelse ikke er ganske hypotetisk.

SKM2012.378.HR

Højesteret fastslog blandt andet, at udgifter til udbyderhonorar og låneomkostninger ikke var fradragsberettigede og heller ikke afskrivningsberettigede. Udgifterne, der ikke blev modsvaret af et aktiv for kommanditselskabet, skulle fratrækkes på fradragskontoen.

SKM2011.152.SR

Skatterådet bekræftede, at kommanditisternes fradragskonti kunne opgøres som en til den enkelte kommanditist svarende andel af det nedenfor opgjorte beløb

(kr.)

|

Indskudt kapital

|

8.535.795

|

|

Resterende hæftelse

|

7.464.205

|

|

Stamkapital i alt

|

16.000.000

|

|

÷ Udbyderhonorar,

|

(1.785.330)

|

|

÷ Andre ikke-fradragsberettigede eller afskrivningsberettigede etableringsomkostninger (anslået)

|

(300.000)

|

|

Samlet fradragskonto til fordeling mellem kommanditisterne efter ejerandel

|

13.914.670 |

Spørger havde bedt om, at svaret blev givet under følgende forudsætninger:

- Kommanditisterne var enten fysiske personer eller selskabsinvestorer, der har valgt international sambeskatning.

- Italiensk SAS og Tyske GmbH & KG var transparente enheder iht. dansk skatteret og kunne ligestilles med et dansk K/S

- Italiensk SAS ville blive den egentlige ejere af anlægget og der ville ikke være forhold i leveringsaftale, serviceaftale, finansieringsaftale eller andet der kunne skabe tvivl om ejerforholdet.

- Driften af anlægget ville forgå som én selvstændig virksomhed

- Maksimalt 10 deltagere

For så vidt angik den resterende hæftelse af stamkapitalen lagde SKAT vægt på, at der - uanset garantiaftaler og forsikringer - i henhold til de foreliggende oplysninger ville være en reel driftsrisiko, således at der var en reel hæftelse der ikke kunne anses for ganske hypotetisk.

Begrundelse

SKAT er på baggrund af spørgers oplysninger enig i princippet for spørgeres opgørelse af fradragskontoen ved virksomhedens påbegyndelse, jf. SKM2011.152.SR.

Den ansvarlige indskudskapital må forstås som den vedtægtsbestemte indskudskapital. Resthæftelse, som kommanditisten skylder, kan medregnes på fradragskontoen, forudsat kommanditistens reelle hæftelse ikke er ganske hypotetisk.

SKAT har ikke modtaget konkrete detaljerede oplysninger vedrørende kontraktforhold og finansieringen af SCS. Det skal derfor understreges, at det forudsættes for denne indstilling, at der for de danske kommanditister vil være en reel driftsrisiko vedrørende både det danske K/S og det belgiske SCS, således at der vil være en reel hæftelse, der ikke kan anses for ganske hypotetisk.

Indstilling

SKAT indstiller på ovenstående grundlag, at spørgsmål 3 bevares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.