Spørgsmål

- Kan SKAT bekræfte, at nytegning af anparter i A ApS kan foretages af henholdsvis B ApS og C ApS på en sådan måde, at der til de nytegnede anparter knytter sig en forlods udbytteret, der er forhandlet mellem henholdsvis B ApS og C ApS, uden at dette medfører skattepligt hos hverken A ApS, B ApS eller C ApS?

Svar

- Ja.

Beskrivelse af de faktiske forhold

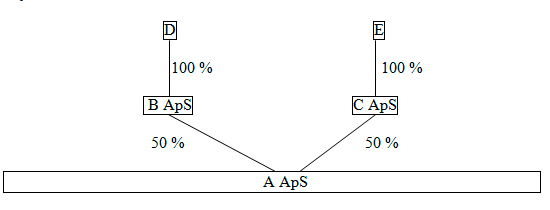

Det er oplyst, at A ApS ejes af B ApS og C ApS med en ejerandel på 50 pct. til hver.

B ApS er ejet 100 pct. af D, medens C ApS er ejet 100 pct. af E

D og E er ikke nærtstående og har ingen familiemæssige eller andre relationer, der skulle betinge, at de er nærtstående.

A ApS ønsker at erhverve yderligere aktier i et børsnoteret selskab F, CVR-nr. xx xx xx xx. Investering i børsnoterede aktier er risikofyldt og A ApS kan ikke finansiere yderligere opkøb uden støtte fra anpartshaverne. Idet finansiering kan tilvejebringes ved, at den ene af de hidtidige anpartshavere, C ApS, indskyder den fornødne nye kapital i selskabet A ApS, ønskes foretaget en kapitaludvidelse i A ApS.

Ejerforholdet af A ApS ønskes imidlertid også fremadrettet bibeholdt på nominelt 50% til begge hidtidige anpartshavere. Derfor ønskes gennemført en nytegning af anparter i A ApS, hvor tilførsel af kapital fra B ApS og C ApS gennemføres med en forlods udbytteret for C ApS, idet C ApS er i stand til at frembringe væsentlig mere kapital til kapitaludvidelsen end B ApS er.

Denne forlods udbytteret ønskes opretholdt ved eventuel likvidation og eventuel videreoverdragelse.

Parterne ønsker fortsat at eje A ApS 50/50, men samtidig ønsker parterne tilførsel af væsentlig ny kapital.

Parterne, der har modsatrettede interesser, ønsker at nytegne anparter, hvor overkursen, der opstår, når C ApS nytegner, svarer til den forlods udbytteret, der tillægges de af C ApS nytegnede anparter.

Ejerforholdene kan illustreres således:

Spørgers opfattelse og begrundelse

Ud fra ovenstående finder spørger ovenstående som værende udtryk for, at der ikke overføres værdier uden vederlæggelse, hvorfor spørger finder, at SKAT bør svare bekræftende.

SKATs indstilling og begrundelse

Spørgsmål 1

Det ønskes bekræftet, at nytegning af anparter i A ApS kan foretages af henholdsvis B ApS og C ApS på en sådan måde, at der til de nytegnede anparter knytter sig en forlods udbytteret, der er forhandlet mellem henholdsvis B ApS og C ApS, uden at dette medfører skattepligt hos hverken A ApS, B ApS eller C ApS?

Lovgrundlag

Aktieavancebeskatningslovens § 4 A, stk. 1-5 og 7, og § 8

§ 4 A. Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejer mindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2, 3 og 7.

Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af selskabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

Stk. 3. Datterselskabsaktierne anses for ejet direkte af de af moderselskabets (mellemholdingselskabets) direkte og indirekte aktionærer, som er omfattet af selskabsskattelovens § 1, § 2, stk. 1, litra a, eller §§ 31 A eller 32, fondsbeskatningslovens § 1 eller ligningslovens § 16 H, og som i ethvert led mellem aktionæren og mellemholdingselskabet ejer mindst 10 pct. af aktiekapitalen i det underliggende selskab. Det gælder dog kun, hvis følgende betingelser alle er opfyldt:

1) Mellemholdingselskabets primære funktion er ejerskab af datterselskabsaktier og koncernselskabsaktier, jf. § 4 B.

2) Mellemholdingselskabet udøver ikke reel økonomisk virksomhed vedrørende aktiebesiddelsen.

3) Mellemholdingselskabet ejer ikke hele aktiekapitalen i datterselskabet, eller mellemholdingselskabet ejer hele aktiekapitalen i et datterselskab, som ikke er skattepligtigt i Danmark, og hvor beskatningen af udbytter fra datterselskabet ved direkte ejerskab ikke ville skulle nedsættes eller frafaldes efter bestemmelserne i direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskatningsoverenskomst med Færøerne, Grønland eller den stat, hvor datterselskabet er hjemmehørende.

4) Aktierne i mellemholdingselskabet er ikke optaget til handel på et reguleret marked eller en multilateral handelsfacilitet.

5) Mere end 50 pct. af aktiekapitalen i mellemholdingselskabet ejes direkte eller indirekte af selskaber m.v. som nævnt i 1. pkt., som ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte datterselskab.

Stk. 4. Hvis de samme aktier som følge af stk. 3 ejes direkte af flere selskabsaktionærer omfattet af stk. 3, 1. pkt., anses aktierne for ejet direkte af den øverste aktionær.

Stk. 5. Hvis aktierne ejet af selskabsaktionærer som nævnt i stk. 3, nr. 5, er tillagt udbyttepræference, medregnes følgende aktiebesiddelser i mellemholdingselskabet ved opgørelsen i stk. 3, nr. 5:

1) Aktiebesiddelser tilhørende personlige aktionærer med bestemmende indflydelse, jf. ligningslovens § 16 H, stk. 6, i selskabsaktionæren.

2) Aktiebesiddelser tilhørende personer, der er nærtstående til de personlige aktionærer, jf. ligningslovens § 16 H.

3) Porteføljeaktiebesiddelser tilhørende selskaber m.v., hvorover personkredsen nævnt i nr. 1 og 2 har bestemmende indflydelse, jf. ligningslovens § 16 H, stk. 6.

4) Porteføljeaktiebesiddelser tilhørende fonde m.v. stiftet af personkredsen nævnt i nr. 1 og 2, jf. ligningslovens § 16 H, stk. 6.

(...)

Stk. 7. Datterselskabsaktier, jf. stk. 1, omfatter ikke konvertible obligationer og tegningsretter til konvertible obligationer.

(...)

Selskaber m.v.

§ 8. Gevinst og tab ved afståelse af datterselskabsaktier, koncernselskabsaktier og porteføljeaktier omfattet af § 4 C medregnes ikke ved opgørelsen af den skattepligtige indkomst.

Aktieavancebeskatningslovens § 30, stk. 1

§ 30. Ved afståelse forstås i denne lov salg, bytte, bortfald og andre former for afhændelse.

(...)

Ligningslovens § 16 H, stk. 6

(...)

Stk. 6. Stk. 1 finder anvendelse, hvis den skattepligtige i fællesskab med nærtstående eller i fællesskab med en fond eller trust stiftet af den skattepligtige eller dennes nærtstående eller fonde eller trusts stiftet af disse kontrollerer et udenlandsk selskab som nævnt i stk. 1. Den skattepligtige anses for at kontrollere et selskab, hvis vedkommende direkte eller indirekte eller i fællesskab med nærtstående ejer mere end 50 pct. af aktiekapitalen i selskabet eller råder over mere end 50 pct. af stemmerne i selskabet. Som nærtstående anses den skattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles med ægte slægtskabsforhold. Ejerandele og stemmerettigheder, som indehaves af selskabsdeltagere, med hvem den skattepligtige har en aftale om udøvelse af kontrol, eller som indehaves af et selskab eller en forening m.v. som nævnt i § 2, stk. 1, 2. pkt. (transparent enhed), hvori den skattepligtige deltager, medregnes ved opgørelsen i 2. pkt.

(...)

Selskabsskattelovens § 13, stk. 1, nr. 1

§ 13. 4) Til den skattepligtige indkomst medregnes ikke:

1) Overkurs, som et selskab opnår ved udstedelse af aktier eller ved udvidelse af sin aktiekapital.

(...)

Forarbejder

Forarbejder til selskabsskattelovens § 13, stk. 1

Ifølge bemærkningerne til selskabsskattelovens § 13, stk. 1 (lovforslag L 43, fremsat den 26. november 1959 og gennemført som lov nr. 255 af 11. juni 1960), svarer bestemmelsen til reglen i den dagældende statsskattelovs § 4, sidste stykke.

Ifølge den dagældende statsskattelovs § 4, sidste stykke (lov nr. 149 af 10. april 1922), er overkurs, som et selskab opnår ved udstedelse af aktier eller ved udvidelse af sin aktiekapital, at betragte som forøgelse af aktionærernes kapitalindskud og indgår derfor ikke i det skattepligtige overskud.

Bemærkningerne til lovforslaget om statsskattelovens § 4, sidste stykke (lovforslag L 150, fremsat den 23. november 1921 og gennemført som lov nr. 149 af 10. april 1922), indeholder ingen nærmere fortolkningsbidrag.

Forarbejder til aktieavancebeskatningslovens § 30, stk. 1

Ifølge bemærkningerne til § 30, stk. 1, i lovforslaget til den nugældende aktieavancebeskatningslov (lovforslag L 78 i folketingsåret 2005/2006, fremsat den 16. november 2005 og gennemført som lov nr. 1413 af 21. december 2005) sidestilles vedtægtsændringer i et selskab, som indebærer en ændring af aktiernes rettigheder, efter praksis i visse tilfælde med en afståelse. Det fremgår, at det beror på en konkret bedømmelse af sagens omstændigheder, hvorvidt vedtægtsændringen må sidestilles med en afståelse. Ved denne vurdering vil der navnlig skulle henses til indholdet af ændringerne, herunder om de rettigheder, der er knyttet til en aktiepost, gennem en vedtægtsændring får et så væsentligt andet indhold, at der reelt ikke længere er identitet mellem aktierne før og efter ændringen. Endvidere vil der skulle henses til aktionærkredsens sammensætning - herunder om selskabet er ejet af få aktionærer, der eventuelt har et interessefællesskab, eller om selskabet er ejet af en bred kreds af investorer - sammenholdt med bevæggrundene for vedtægtsændringerne, og hvad der i øvrigt opnås herved såvel skattemæssigt som økonomisk.

Vedtægtsændringer, der medfører en forskydning af aktionærernes økonomiske rettigheder, f.eks. ved ændring af retten til udbytte, udbyttefordelingen eller en fastfrysning af kursværdien for en del af aktierne, vil normalt være at anse for en så væsentlig indholdsmæssig ændring, at disse tilfælde skattemæssigt vil være at sidestille med afståelse.

Ændres de økonomiske rettigheder knyttet til en aktieklasse, f.eks. ved ophævelse af en ret til forlods udbytte, mens der formelt ikke foretages ændringer i andre aktieklasser, vil også aktier tilhørende andre aktieklasser kunne anses for afstået, idet ændringen medfører en forskydning af de økonomiske rettigheder, som også berører de aktier, som ikke umiddelbart er berørt af vedtægtsændringen.

Vedtægtsændringer, der alene angår aktiernes stemmeret, fører kun undtagelsesvis til, at der skattemæssigt anses for at foreligge afståelse. Vedtægtsændringer, der alene angår stemmeretten kan f.eks. være ændringer, der betyder, at der knyttes stemmeret til en aktieklasse, ændringer hvor der foretages en opdeling i aktieklasser med forskellig stemmeret eller ændringer, som indebærer forskydning af stemmeret indenfor en eksisterende aktieklasseopdeling.

I forbindelse med vedtægtsændringer kan der statueres afståelse, uanset om aktierne fysisk set ombyttes eller ej.

Ombytning af aktier i samme selskab, men med forskellige rettigheder sidestilles i praksis med afståelse, uanset aktierne har samme kursværdi.

En ombytning af ældre aktier med nye aktier i samme selskab, således at de ældre aktier og de nye aktier i realiteten er identiske, sidestilles ikke med afståelse. Dette kan f.eks. være tilfældet, hvis selskabet har skiftet navn eller ændret stykstørrelse for aktierne.

Praksis

Vedrørende skattefrihed for overkurs ved forøgelse af anpartskapitalen

TfS 1995, 803 LSR

Landsskatteretten fastslog, at selskabets direktør og hovedaktionær samt selskabets ledende medarbejdere ikke var skattepligtige af værdistigning på deres aktier i et datterselskab, der skete som følge af et kapitalindskud fra moderselskabet. Hverken direktøren eller medarbejderne havde økonomisk mulighed for at deltage i kapitaludvidelsen.

SKM2004.8.LR

Ligningsrådet fastslog, at et selskabs nytegning af aktier i et nyt moderselskab til overkurs ikke kunne ske skattefrit, idet Ligningsrådet fandt, at der reelt var tale om en vederlagsfri overførsel af midler fra en formuesfære til an anden og dermed om et skattepligtigt tilskud. Ligningsrådet henså til det betydelige misforhold mellem indskuddet af datterselskabsaktier/-anparter med en regnskabsmæssig indre værdi på ca. 21 mio.kr. og vederlaget herfor på nominelt 10.000 kr. nytegnede aktier, svarende til en værdi af ca. 360.000 kr. Ligningsrådet fandt derfor, at en uafhængig kapitalindskyder ikke ville acceptere dette. Den påtænkte disposition ville ikke udløse beskatning hos de tre eneanpartshavere.

SKM2004.491.LSR

To selskaber, som ejede en forening, stiftede et selskab til kurs 100. Foreningen foretog en kapitalforhøjelse på nominelt 25.000 kr. til kurs 36.000 i det nye selskab, hvorved foreningens formue blev apportindskud i dette selskab. Landsskatteretten fastslog, at foreningens indbetaling af overkurs måtte anses for skattepligtige medlemsudlodninger.

SKM2006.344.LSR

Landsskatteretten fandt alene under henvisning til ordlyden af selskabsskattelovens § 13, stk. 1, nr. 1, og forarbejderne hertil, at der ikke var grundlag for at anse et selskab for skattepligtigt af overkurs ved en kapitalforhøjelse.

SKM2013.73.SR

Skatterådet bekræftede, at et overskud i forbindelse med en konvertering af gæld til aktier var omfattet af skattefriheden i selskabsskattelovens § 13, stk. 1, nr. 1.

Vedrørende spørgsmålet om, hvorvidt ændrede vilkår for anparter anses for en afståelse af anparterne

Den juridiske vejledning (2014-2) afsnit C.B.2.1.4.8 (Vedtægtsændringer)

"Regel

Der er efter praksis tale om afståelse af aktier, hvis

- aktionærerne ændrer selskabets vedtægter, og

- denne vedtægtsændring giver aktierne en anden identitet.

Vurdering af om vedtægtsændringen er en afståelse

Det beror på en konkret bedømmelse af sagens omstændigheder, om ændringen er af en sådan karakter, at den må sidestilles med en afståelse.

Ved denne vurdering skal der navnlig lægges vægt på indholdet af ændringerne, herunder om de rettigheder, der er knyttet til en aktiepost, får et væsentligt andet indhold, således at der reelt ikke længere er identitet mellem aktierne før og efter ændringen.

I bedømmelsen indgår desuden aktionærkredsens sammensætning - herunder om selskabet er ejet af få aktionærer, der eventuelt har interessefællesskab, eller om selskabet er ejet af en bred kreds af investorer, således som det er tilfældet med en række børsnoterede selskaber - sammenholdt med bevæggrundene for vedtægtsændringerne, og hvad der skattemæssigt og økonomisk i øvrigt opnås herved.

Ændres de økonomiske rettigheder knyttet til en aktieklasse, fx ved ophævelse af en ret til forlods at modtage udbytte, mens der formelt ikke foretages ændringer i andre aktieklasser, vil også aktier tilhørende andre aktieklasser kunne anses for afstået, fordi ændringen medfører en forskydning af de økonomiske rettigheder, som også berører de aktier, der ikke umiddelbart er berørt af vedtægtsændringen.

I forbindelse med vedtægtsændringer kan der statueres afståelse, uanset om aktierne fysisk set ombyttes eller ej.

Eksempler

(...)

Ændring af udbytteret

Vedtægtsændringer, der medfører en ændret udbytteudlodning til forskellige aktionærklasser, indebærer normalt en så væsentlig indholdsmæssig ændring, at disse tilfælde skattemæssigt vil blive sidestillet med afståelse, med mindre vedtægtsændringen efter en konkret bedømmelse må tillægges mindre betydning

En vedtægtsændring af en post A-aktier til B-aktier er blevet sidestillet med en ombytning af aktier, der medfører afståelse. Se SKM2010.595.SR."

(...)

TfS 1993, 285 LSR

Ved en vedtægtsændring i et børsnoteret selskab skulle to aktieklasser sidestilles, og da A-aktiernes værdi forventedes at falde væsentligt, skulle dette kompenseres ved udstedelse af fondsaktier til A-aktionærerne. Landsskatteretten fandt, at der var tale om et børsnoteret selskab uden interessefællesskab mellem aktionærgrupperne, og at den påtænkte disposition derfor ikke havde til formål at foretage en indkomstforvridning imellem aktionærgrupperne. Landsskatteretten fandt derfor ikke, at en vedtægtsændring som den omhandlede kunne anses for en afståelse af aktier.

SKM2008.232.SR

Skatterådet fandt, at en vedtægtsændring, hvor aktionærerne opgav deres aktiers særlige rettigheder, således at der fremover kun ville være én aktieklasse, ikke ville medføre afståelsesbeskatning. Skatterådet fandt ud fra en konkret vurdering, at vedtægtsændringen i denne sag, hvor alle aktionærer opgav rettigheder, og når der hensås til formålet og manglen på interessefællesskab, ikke medførte nogen formueforskydning mellem aktionærerne og derfor ikke nogen afståelsesbeskatning.

SKM2008.476.SR

Skatterådet fandt, at selskabets aktionærer og warrantejere uden skattemæssige konsekvenser kunne opdele aktiekapitalen i to anpartsklasser med forskellige udbytte- og likvidationsrettigheder. Det blev lagt til grund, at vedtægtsændringen ikke medførte en formueforskydning mellem selskabets aktionærer.

SKM2009.791.SR

Skatterådet fastslog, at en opdeling af aktiekapitalen i A- og B-aktier under de konkrete omstændigheder ikke indebar en afståelse af aktierne. Skatterådet fandt, at B-aktiernes ret til forlods udlodning i tilfælde af likvidation kun havde marginal betydning, og at den mindre stemmeværdi for B-aktionærerne formentlig ville trække i den anden retning. A- og B-aktierne måtte derfor under de konkrete omstændigheder anses for at have samme værdi.

SKM2010.288.SR

Skatterådet fandt, at en ligestilling af selskabets A- og B-anparter med hensyn til udbytte kunne ske uden skattemæssige konsekvenser

SKM2010.595.SR

Skatterådet fastslog, at en vedtægtsændring, hvor B-aktiernes udbyttepræference blev ophævet, ikke havde skattemæssige konsekvenser, da ændringen ville være minimal og ikke i praksis ville have en formueforrykkende effekt.

SKM2011.169.SR

Skatterådet fandt, at en sammenlægning af aktieklasser ikke ville have skattemæssige konsekvenser for aktionærerne. A-aktionærerne opgav deres 10:1 stemmeret, og B-aktionærerne opgav deres fortrinsret til udbytte og fortrinsstilling ved likvidation. Der blev derfor ikke anset for at være sket en formueforskydning mellem aktionærerne.

SKM2011.643.SR

Skatterådet fastslog, at ændringer i aktiers økonomiske rettigheder, der ensidigt tilgodeså én af to selskabsaktionærer, indebar, at alle aktier måtte anses for afstået og nyanskaffet på tidspunktet for vedtægtsændringen.

SKM2011.757.LSR

Landsskatteretten fandt efter en konkret vurdering, at en vedtægtsændring, hvorved der skete ophævelse af opdelingen af aktiekapitalen i to aktieklasser, måtte anses for en afståelse af aktierne. Ved ophævelsen af aktieklasserne skete der en forskydning af stemmeandelene, som i sig selv kunne medføre en forskydning af værdi i forhold til de hidtidige aktieklasser.

SKM2012.235.SR

Aktiekapitalen i et selskab med 5 aktionærer blev opdelt i 5 nye aktieklasser, Udbytte i den enkelte aktieklasse var afhængigt af parternes drevne virksomhed i selskabet. Skatterådet fandt, at der ikke var tale om afståelse, idet Skatterådet lagde vægt på, at der var tale om uafhængige parter, at der reelt var tale om en videreførelse af en overskudsdeling, og at alle aktionærerne fik samme rettigheder.

Begrundelse

Ifølge selskabsskattelovens § 13, stk. 1, nr. 1, skal overkurs, som et selskab opnår ved udstedelse af aktier eller ved udvidelse af sin aktiekapital, ikke medregnes til den skattepligtige indkomst for selskabet, jf. TfS 1995, 803 LSR, SKM2006.344.LSR og SKM2013.73.SR.

Ligningsrådets afgørelse i SKM2004.8.LR kan ikke føre til et andet resultat, idet der i den sag var tale om overførsel af midler fra én formuesfære til en anden, som ikke kunne antages at være foretaget mellem uafhængige parter. I nærværende sag er det derimod oplyst, at B ApS og C ApS og disse selskabers eneanpartshavere har modsatrettede interesser.

Landsskatterettens afgørelse i SKM2004.491.LSR kan heller ikke føre til et andet resultat, da der i den sag var tale om udlodning fra en forening, og denne udlodning måtte anses for skattepligtig, og ikke en kapitaludvidelse, foretaget af en aktionær.

Den påtænkte indskydelse af kapital og kapitaludvidelse i A ApS medfører derfor ikke skattepligt for A ApS.

Der foretages ikke nogen form for udlodning fra A ApS til anpartshaverne, B ApS og C ApS, eller til selskabernes anpartshavere - hverken direkte eller indirekte, og de påtænkte transaktioner medfører derfor ikke skattepligt af udbytte efter ligningslovens § 16 A, stk. 1 eller 2.

Der er heller ikke tale om afståelse af anparter til det udstedende selskab, og der udløses derfor heller ikke skattepligt efter ligningslovens § 16 B, stk. 1.

Spørgsmålet er herefter alene, om de ændrede vilkår for anparterne i A ApS må anses for en afståelse af B ApS' og C ApS' anparter i A ApS.

Efter praksis anses ændrede vilkår for aktier eller anparter for en afståelse, omfattet af aktieavancebeskatningsloven, hvis der sker en ændring af de økonomiske rettigheder, der er knyttet til anparterne, herunder ændrede vilkår for modtagelse af udbytte og eventuelt likvidationsprovenu, jf. Den juridiske vejledning (2014-2) afsnit C.B.2.1.4.8. Der anses derimod ikke for at være sket en afståelse, hvis der blot sker f.eks. ændring af stemmeretten.

Efter praksis, jf. ovenfor, lægges der imidlertid afgørende vægt på, om der sker en formueforskydning, idet en ændring af vilkårene ikke anses for en afståelse, hvis der ikke sker en formueforskydning.

I nærværende sag indskyder anpartshaveren C ApS yderligere kapital i A ApS og kompenseres med en forlods udbytteret. Det er oplyst, at der ikke er interessefællesskab mellem de to anpartshavere, og det må derfor antages, at der ikke sker nogen formueforskydning.

Under hensyn hertil anses de ændrede vilkår ikke for en afståelse af anparterne.

Hvis de ændrede vilkår blev anset for en afståelse af anparterne i A ApS, ville det ikke udløse skattepligt. Det skyldes, at anparterne i A ApS er datterselskabsaktier, idet B ApS og C ApS ejer mere end 10 pct. af anpartskapitalen i A ApS, jf. aktieavancebeskatningslovens § 4 A, stk. 1.

En afståelse af anparterne ville derfor være skattefri, ligesom et tab ikke kan fradrages, jf. aktieavancebeskatningslovens § 8.

Forholdet ville ikke være omfattet af mellemholdingreglen i aktieavancebeskatningslovens § 4 A, stk. 3, idet anparterne i mellemholdingselskaberne er ejet af fysiske personer, og de personlige aktionærer ikke har bestemmende indflydelse, jf. aktieavancebeskatningslovens § 4 A, stk. 3, nr. 5, og § 4 A, stk. 5, nr. 1, samt ligningslovens § 16 H, stk. 6.

Som følge heraf medfører de omhandlede transaktioner ikke skattepligt for nogen af de omhandlede selskaber.

Indstilling

SKAT indstiller, at spørgsmål 1 besvares med "Ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.