Spørgsmål

- Kan Skatterådet bekræfte, at indkomsten i henholdsvis B i X-land og C i Y-land ikke skal anses for CFC-indkomst i henhold til selskabsskattelovens § 32, stk. 5?

SKATs indstilling

- Ja.

Beskrivelse af de faktiske forhold

A driver bankvirksomhed m.v. i Danmark, jf. nærmere nedenfor.

A blev af D. Selskabet var uden aktivitet indtil hovedparten af A's nuværende datterselskaber blev overført til selskabet ved en koncernintern overdragelse.

Senere solgte D 51 % af aktierne i A til E, og A har siden da fungeret som et joint venture mellem D og E.

A driver bankvirksomhed i henhold til selskabets danske banklicens. De udenlandske datterselskaber og filialer driver ligeledes bankvirksomhed og anden finansiel virksomhed i henhold til koncessioner i de pågældende lande.

Skatterådet har ved afgørelse givet tilladelse til, at størstedelen af A-koncernens udenlandske datterselskaber og filialer, herunder F og G, fritages for CFC-beskatning i en periode på 10 år gældende fra indkomståret 2007.

Koncernens kundeportefølje består primært af virksomheder, men i X-land og Y-land har de respektive datterselskaber også en solid personkundeportefølje.

Som følge af finanskrisen har koncernens datterbanker i X-land (F) og Y-land (G) lidt store tab på deres ejendomsengagementer. I et forsøg på at begrænse tabene har disse selskaber derfor i juni/juli 2009 hver især stiftet et datterselskab (i det følgende betegnet "B" og "C". Formålet med B og C er at overtage fast ejendom fra sådanne kunder, som ikke kan tilbagebetale deres lån i de pågældende ejendomme. Det er i første omgang hensigten, at B og C skal udleje de erhvervede ejendomme, men ejendommene vil dog blive solgt, så snart muligheden byder sig.

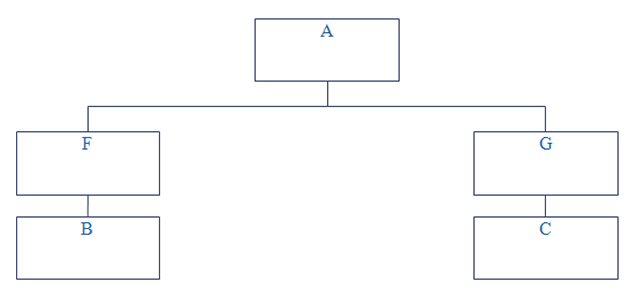

Den nuværende koncernstruktur (for så vidt angår datterselskaberne i X-land og Y-land) ser således ud:

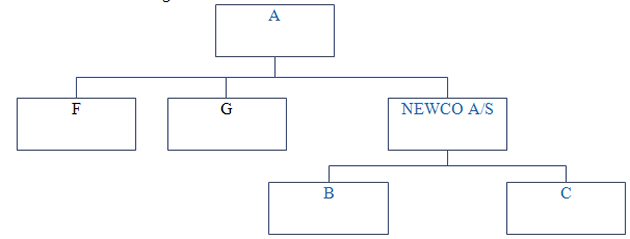

A påtænker i øjeblikket at etablere en struktur, hvor B og C ejes direkte af et nystiftet dansk selskab (i det følgende betegnet "NewCo"), og hvor NewCo ejes direkte af A.

I den forbindelse er det således hensigten, at lade F og G overdrage deres aktier i henholdsvis B og C, til NewCo.

Hvis disse transaktioner gennemføres vil koncernstrukturen se således ud:

Hensigten med denne anmodning om bindende svar er som nævnt at få afklaret, om B og C er omfattet af selskabsskattelovens § 32. Hvis Skatterådet - mod forventning - anser selskaberne for omfattet af § 32, vil A efterfølgende vurdere, om der kan opnås dispensation for CFC-beskatning efter reglerne i selskabsskattelovens § 32, stk. 2, og eventuelt indsende en dispensationsansøgning herom.

Ved afgivelse af det bindende svar kan Skatterådet udover ovennævnte oplysninger lægge følgende til grund:

- A ejer på nuværende tidspunkt mere end 99 % af aktierne i F og G,

- F ejer på nuværende tidspunkt samtlige aktier i B,

- G ejer på nuværende tidspunkt samtlige aktier i C,

- B og C er kapitalselskaber med begrænset hæftelse, hvorfor disse kan sammenlignes med danske aktie- eller anpartsselskaber,

- B og Cs indkomst vil overvejende bestå af lejeindtægter og indtægter hidrørende fra salg af fast ejendom. Herudover vil B og C have begrænsede renteudgifter, der dog ikke vil overstige mere end ½ af datterselskabets samlede skattepligtige indkomst,

- B og C har ikke selvstændige koncessioner til at udøve forsikringsvirksomhed, virksomhed som realkredit- eller pengeinstitut eller finansiel virksomhed i øvrigt,

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Selskabsskattelovens § 32 finder som bekendt kun anvendelse, såfremt nærmere bestemte betingelser alle er opfyldt.

I henhold til selskabsskattelovens § 32, stk. 1, nr. 1, er det blandt andet en betingelse, at datterselskabets CFC-indkomst, jf. selskabsskattelovens § 32, stk. 4 og 5, udgør mere end ½ af datterselskabets samlede skattepligtige indkomst opgjort efter stk. 4.

I tilknytning hertil indeholder selskabsskattelovens § 32, stk. 5, nr. 1-9 en opremsning af de indtægter og udgifter, der skal anses for CFC-indkomst, og hvis en given indkomst ikke er omfattet heraf bliver CFC-beskatning ikke aktuel.

B og Cs indkomst kan efter rådgivers opfattelse ikke anses for CFC-indkomst, da indkomsten ikke er omfattet af selskabsskattelovens § 32, stk. 5, nr. 1-9. Indkomsten er således ikke omfattet af residualbestemmelsen i § 32, stk. 5, nr. 9, da denne bestemmelse forudsætter, at det pågældende selskab har koncession til at drive virksomhed som penge- eller realkreditinstitut eller finansiel virksomhed i øvrigt.

Efter rådgivers opfattelse er indkomsten heller ikke omfattet af selskabsskattelovens § 32, stk. 5, nr. 1-8. Dette støttes på følgende synspunkter:

Den nuværende formulering af selskabsskattelovens § 32, stk. 5, nr. 9 blev indsat ved lov nr. 313 af 21. maj 2002 (L 99), og i de specifikke bemærkninger blev der i den forbindelse fremhævet følgende:

"Indkomst, der indgår i CFC-indkomsten (§ 32, stk. 5).

I det nuværende regelsæt er det en betingelse, at det udenlandske datterselskab driver virksomhed, der i væsentlig grad er af finansiel karakter, herunder forsikringsvirksomhed. Dette er tilfældet, hvor mindst 1/3 af datterselskabets aktiver eller indkomster er af finansiel karakter. I cirkulære nr. 82 af 29. maj 1997, punkt 7.2.4., fastslås det, at "indtægter ved finansiel virksomhed består først og fremmest af renteindtægter. Indtægter ved finansiel virksomhed kan imidlertid også bestå af andre former for kapitalafkast. Der kan f.eks. være tale om udbytte, aktieavancer, kursgevinster på værdipapirer, royalties og indtægter fra finansiel leasing. Typeeksempler på selskaber, der driver finansiel virksomhed er banker, forsikrings- finansierings- og investeringsselskaber samt realkreditinstitutter".

Det er blevet påpeget, at der i praksis kan være tvivl om afgrænsningen af finansielle indtægter, samt at der bør ske en klar definition af, hvilke indkomstarter der undergives CFC-beskatning. Det foreslås på denne baggrund, at de relevante indkomster, der kan udløse CFC-beskatning, opremses på en udtømmende liste i stk. 5 (CFC-indkomsten).

CFC-beskatningen skal som nævnt forhindre, at mobile indkomster placeres i udlandet for at opnå skattemæssige fordele. Der foretages derfor en opregning af de indkomstarter, som det må anses for nemt at kunne placeres uden for Danmark. Det drejer sig om renter, kursgevinster på værdipapirer, udbytter, aktieavancer, visse royalties samt indtægter ved finansiel leasing. Banker og forsikringsselskaber er som nævnt blandt typeeksemplerne på virksomheder, der er omfattet af de nuværende regler og driver virksomhed med mobile indkomster, idet disse former for tjenesteydelser relativt let sælges på tværs af landegrænser. Der er imidlertid også andre slags selskaber, som driver virksomhed med mobile indkomster, f.eks. finansierings- og investeringsselskaber samt realkreditinstitutter. Disse selskaber, som driver næring med finansielle indkomster, nævnes udtrykkeligt for at sikre, at de ved opgørelsen af den danske indkomst også får fradrag for hensættelser såvel ved vurderingen af, om der skal betales CFC-skat som ved opgørelsen af den skattepligtige CFC-indkomst."

Siden vedtagelsen af lov nr. 313 af 21. maj 2002 er selskabsskattelovens § 32, stk. 5 blevet ændret en del gange, men ændringerne har primært været af sproglig karakter.

Ved lov nr. 540 af 6. juni 2007 (L 213) blev det dog blandt andet vedtaget, at gevinster og tab på terminskontrakter som udgangspunkt ikke skal anses for CFC-indkomst. Herudover blev det endvidere vedtaget, at skattepligtige provisioner og lignende, der for betaleren ville være fradragsberettiget efter ligningslovens § 8, stk. 3, skal anses for CFC-indkomst.

Det fremgår således klart af forarbejderne, at selskabsskattelovens § 32, stk. 5 kun omfatter de oplistede typer af mobile indkomster.

Indkomster hidrørende fra udlejning af eller salg af fast ejendom anses ikke for en mobil indkomst, og er dermed principielt ikke omfattet af § 32, stk. 5, nr. 1-8.

Rådgiver vil på ovenstående baggrund bede Skatterådet bekræfte, at indkomsten i B og C ikke skal anses for CFC-indkomst.

SKATs indstilling og begrundelse

Det ønskes bekræftet, at indkomsten i henholdsvis B og C ikke skal anses for CFC-indkomst i henhold til selskabsskattelovens § 32, stk. 5.

Ved besvarelse lægges til grund, at B og C's indkomst består af lejeindtægter og indtægter fra salg af fast ejendom, samt at selskaberne har begrænsede renteudgifter, der ikke overstiger ½ af selskabernes samlede skattepligtige indkomst.

Selskabsskattelovens § 32, stk. 5 indeholder en udtømmende opregning af, hvilke indtægter og udgifter som udgør CFC-indkomst. Bestemmelsens nr. 9 er dog ikke udtømmende, men omhandler skattepligtige indkomster i forbindelse med forsikringsvirksomhed, virksomhed med penge- og realkreditinstitut eller finansiel virksomhed i øvrigt. Det er oplyst at B og C ikke har koncessioner til at udøve forsikringsvirksomhed, virksomhed med penge- eller realkreditinstitut eller finansiel virksomhed, hvorfor den del af bestemmelsen ikke er anvendelig. Lejeindtægt og indtægter fra salg af fast ejendom er ikke omfattet af de i selskabsskattelovens § 32, stk. 5 nævnte indtægter og udgifter.

Ved lov nr. 540 af 6. juni 2007 blev territorialprincippet indført ved selskabsskattelovens § 32, stk. 3. Af bemærkningerne (L213 2006/07) til denne bestemmelse fremgår det, at "faste ejendomme skal derimod ikke bedømmes i forhold til CFC-reglerne, idet sådanne enheder vurderes ikke at have CFC-indkomst af betydning."

Endvidere har Skatterådet ved SKM2009.743.SR taget stilling til, at fast ejendom ikke er omfattet af selskabsskattelovens § 32, stk. 5.

SKAT indstiller på den baggrund, at spørgsmålet besvares med "ja".

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder SKATs indstilling og begrundelse.