Ansøgning

Der anmodes om tilladelse til omlægning af selskabets indkomstår, jf. selskabsskattelovens § 31 B, stk. 1.

Afgørelse

Skatterådet imødekommer anmodningen.

Sagsfremstilling

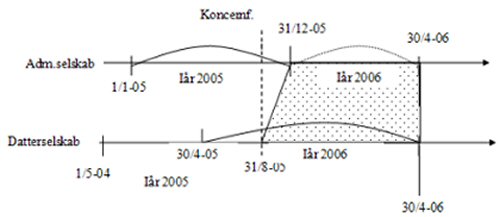

A overtog den 31. august 2005 50 % af aktierne i B, der herefter blev et 100 % ejet datterselskab.

A er koncernens øverste moderselskab og er derfor udpeget som administrationsselskab, jf. selskabsskattelovens § 31, stk. 4.

A har indkomstår i perioden 1. januar til 31. december.

B har indkomstår i perioden 1. maj til 30. april. Indkomståret 2006 udgøres således af perioden 1. maj 2005 til 30. april 2006.

Rådgiver har anmodet om omlægning af administrationsselskabets indkomstår, jf. selskabsskattelovens § 31 B, stk. 1. Omlægningsperioden udgør ifølge rådgiver perioden 1. januar 2006 til 30. april 2006.

Omlægningen er begrundet i administrative og økonomiske årsager, idet det findes mest hensigtsmæssigt at omlægge administrationsselskabets indkomstår.

Rådgiver har uddybet anmodningen med, at administrationsselskabet er et holdingselskab, som ud over aktiebesiddelsen alene ejer en ejendom, som fuldt ud er udlejet til driftsselskabet.

Det kræver derfor ikke den store indsats at udarbejde et delregnskab for administrationsselskabet.

Skal der derimod udarbejdes et delregnskab for driftsselskabet kræver det ekstraindsats fra såvel revision, administration og andre medarbejdere, idet der i givet fald skal udarbejdes et revideret regnskab for delperioden.

SKATs indstilling og begrundelse

Det fremgår af selskabsskattelovens § 31 B, stk. 1, at Skatterådet kan tillade at omlægning af indkomstår sker på anden måde end foreskrevet i selskabsskattelovens § 10, stk. 5, hvis administrative hensyn til selskaberne taler herfor, og der ikke opnås skattemæssige fordele herved.

Det er på baggrund af oplysningerne fra rådgiver SKATs opfattelse, at der er administrative hensyn, der taler for, at dispensation til omlægning af administrationsselskabets indkomstår bør gives efter selskabsskattelovens § 31 B, stk. 1. Der ses desuden ikke at opnås særlige skattemæssige fordele herved.

Med dette resultat indstiller SKAT, at tilladelse til omlægning af administrationsselskabets indkomstår gives efter selskabsskattelovens § 31 B, stk. 1.

Omlægningsperioden udgør perioden 1. januar 2006 til 30. april 2006.

Ved tilladelsen er de foreliggende oplysninger om tidspunktet for etablering af koncernforbindelse, jf. SEL § 31 C, lagt uprøvet til grund, idet vurderingen heraf henhører under den almindelige ligning.

Sagsfremstillingen og SKATs indstilling har været sendt til udtalelse hos Skattecenter XX. Skattecentret tiltræder indstillingen.

Skatterådets afgørelse

Skatterådet tiltræder SKATs indstilling og begrundelse.

Kommentar:

Afgørelsen forholder sig alene til ansøgers anmodning om omlægning af As indkomstår. Konsekvenserne heraf for datterselskabet omtales ikke, idet dette principielt er et ligningsmæssigt anliggende. SKAT kan dog vejledende oplyse følgende:

Ved etableringen af koncernforbindelsen den 31. august 2005 var indkomståret 2005 afsluttet for B. Derfor skal indkomsten i B for indkomståret 2005 selvangives efter de almindelige regler, og etableringen af koncernforbindelsen mellem A og B får først virkning for indkomståret 2006. Der bliver således ikke ændret ved indkomståret 2005 for nogen af selskaberne.

Da der er ansøgt om omlægning af indkomstår for A, så det følger B indkomstår, skal A's indkomstår 2006 omfatte perioden fra 1. januar 2006 til 30. april 2006 (omlægningsåret).

B's indkomstår 2006 er uændret, og løber således fortsat fra 1. maj 2005 til 30. april 2006.

Ved opgørelsen af sambeskatningsindkomsten for 2006 medregnes indkomsten i A fra 1. januar 2006 til 30. april 2006. Dette selskabs indkomst i perioden fra 31. august 2005 til 31. december 2005 indgår ikke i sambeskatningen.

Ved opgørelsen af sambeskatningsindkomsten for 2006 medregnes indkomsten i B for perioden 31. august 2005 til 30. april 2006. Indkomsten i B for perioden 1. maj 2005 til 31. august 2005 selvangives særskilt af B (særskilt indkomstopgørelse), da denne del af indkomståret 2006 ikke er omfattet af sambeskatningen.

Fra og med indkomståret 2007 vil begge selskaber have indkomstår fra 1. maj til 30. april.

Hvis man forestillede sig den omvendte situation, at B skulle omlægge sit indkomstår til A´s indkomstår, ville konsekvenserne for B være følgende: Det fremgår af SEL § 10, stk. 5, 2. pkt., at hvis et selskab ved etableringen af koncernforbindelsen har et indkomstår, der afviger fra administrationsselskabets indkomstår, omlægges selskabets indkomstår efter reglerne i stk. 1-4, så det udløber samtidig med administrationsselskabets indkomstår. Ved etableringen af koncernforbindelsen den 31. august 2005 var A i indkomståret 2005, mens B havde påbegyndt 2006. § 10 tager ikke højde for denne situation, men da B´s 2005 er afsluttet, må B´s indkomstår 2006 skulle omlægges, så det udløber samtidig med A' s indkomstår 2006. B´s indkomstår 2006 kommer i så fald til at omfatte perioden 1. maj 2005 til 31. december 2006. Indkomsten i B for perioden 1. maj til 30. august 2005 selvangives særskilt af B (særskilt indkomstopgørelse), da denne del af indkomståret 2006 ikke er omfattet af sambeskatningen.