Spørgsmål

- Kan en familiefond stiftet på Cypern anerkendes som et selvstændigt skattesubjekt i Danmark?

- Kan et udlån fra et dansk selskab til fonden anses som et afgiftspligtigt indskud i fonden?

Spørgers forslag

- Ja

- Nej

Skatteministeriets indstilling

- Ja

- Nej

Skatterådets svar

- Ja

- Nej

Beskrivelse af de faktiske forhold

Spørgers repræsentant har oplyst, at spørgeren ønsker at oprette en familiefond på Cypern jf. det ved anmodningen vedlagte fundats ("Deed of settlement"), samt at foretage et udlån fra et dansk selskab ejet af ham til fonden. Ved anmodningen er vedlagt lånedokument.

Hverken familiefonden eller lånet er oprettet, og der er således tale om fremtidige dispositioner, der påtænkes gennemført i løbet af 2010.

Spørgers eventuelle opfattelse ifølge anmodning og bemærkninger til sagsfremstilling

Vedrørende spørgsmål 1: Anerkendelse af fonden som selvstændigt skattesubjekt

Udgangspunktet i dansk skatteret er, at reglerne i Selskabsskatteloven, Fondsbeskatningsloven og Dødsbobeskatningsloven giver en udtømmende liste over de selskaber m.v., der skal betragtes som selvstændige skattesubjekter og fuldt skattepligtige personer i Danmark. Eventuelle kvalifikationsspørgsmål i forhold til udenlandske fonde skal afgøres efter intern dansk ret.

Dette kommer bl.a. til udtryk i Ligningsvejledningen 2010-2 S.H.4, hvor det understreges, at såfremt en fond er stiftet i udlandet, kræver det en særlig skatteretlig godkendelse i Danmark, såfremt den udenlandske fond ønskes anerkendt som selvstændigt rets- og skattesubjekt i Danmark:

"For fondsdannelser med hjemsted i udlandet kan der være behov for en skattemæssig stillingtagen til, om fondsdannelsen - med hensyn til formuens udskillelse og bestyrelse m.v. - opfylder betingelserne for at kunne anses for et i forhold til stifteren selvstændigt retssubjekt. En fond oprettet i udlandet, der ikke opfylder samme krav som danske fonde med hensyn til fondskapitalens effektive udskillelse fra stifterens formue, kan ikke forventes godkendt. Dette bevirker, at fondskapitalen samt renteafkastet heraf vil blive henført til fortsat beskatning hos stifteren."

Det er ikke muligt at definere det danske fondsbegreb ud fra hverken de danske civilretlige fondslove eller Fondsbeskatningsloven. Grundlaget, hvorpå der i Danmark sker anerkendelse eller forkastelse af fonde stiftet i udlandet, er alene en righoldig dansk praksis, hvorefter en fond stiftet i udlandet skal leve op til følgende krav for at blive anerkendt som et selvstændigt skattesubjekt:

- Fonden skal have et særskilt formål,

- Fondens samlede aktiver skal være tilstrækkelige til at varetage fondens formål,

- Den i fonden indskudte kapital skal være uigenkaldeligt henlagt/udskilt fra stifteres formue og rådighedssfære, og

- Fonden skal have en uafhængig ledelse i forhold til stifteren.

Betingelserne er kumulative, dvs. hvis blot én af betingelserne ikke er opfyldt, vil en udenlandsk fond som udgangspunkt ikke blive anerkendt som et selvstændigt rets- og skattesubjekt i Danmark.

Ad 1: Fondens særskilte formål

Det fremgår af fundatsens pkt. 6, at:

The Trustees shall hold the capital and income of the Trust Fund upon such trusts in favour or for the benefit of all or such one or more of the Beneficiaries exclusive of the other or others of them in such shares or proportions if more than one and with and subject to such powers and provisions for their respective maintenance education or other benefit or for the accumulation of income (including administrative powers and provisions and discretionary trusts and powers to be executed or exercised by any persons or person whether or not being or including the Trustees or any of them) and so that the exercise of this power of appointment may be delegated to any extent and in such manner generally as the Trustees (subject to the application (if any) of the rule against perpetuities) by any Instrument or Instruments revocable during the Trust Period or irrevocable and executed during the Trust Period shall appoint provided always that no exercise of this power shall invalidate any prior payment or application of all or any part or parts of the capital or income or the Trust Fund made under any other power or powers conferred by this Deed or by Law.

Ligeledes fremgår det af fundatsen pkt. 7 (a), at:

The Trustees shall subject to the consent of the Protector pay or apply the income of the Trust Fund to or for the benefit of all or such one or more of the Beneficiaries exclusive of the other or others of them as shall for the time being be in existence and in such shares if more than one and in such manner generally as the Trustees shall in their absolute discretion from time to time think fit.

Repræsentanten anser derfor betingelsen om særskilt formål for opfyldt.

Ad 2. Tilstrækkelige aktiver i fonden

Om fondens kapitalisering kan oplyses, at denne forventes startet med en grundkapital på kr. 150.000. Foruden grundkapital vil fondens virksomhed blive finansieret ved ansvarlig lånekapital stor kr. 5.000.000, jf. det ved anmodningen vedlagte gældsbrev

Efter tilførslen af ovenstående kapital vil fondens aktiver udgøres af direkte og indirekte aktiebesiddelser i en række udenlandske selskaber.

Repræsentanten anser derfor fondens aktiver for tilstrækkelige til at opfylde fondens formål. Til støtte for denne vurdering kan henvises til lov om erhvervsdrivende fonde § 9, herunder Karnov kommentar note 20 (bilag 3). Her præciseres det, at fondens virksomhed foruden grundkapital kan finansieres af f.eks. ansvarlig lånekapital.

Ad 3. Uigenkaldelig henlæggelse/udskillelse af den indskudte kapital

Repræsentanten anser denne betingelse for opfyldt, idet det fremgår af fundatsens side 1:

a) The Settlor wishes to make this Settlement and has transferred or delivered to the Trustees or otherwise placed under their control the property specified in the Second Schedule and from time to time further monies, investments or other property which may be paid or transferred to the Trustees by way of addition.

b) It is intended that this Settlement shall be irrevocable.

Det er således ikke muligt at omgøre stiftelsen og indskuddet af kapital, idet disse handlinger er "irrevocable".

At det ikke er muligt at omgøre stiftelsen og indskuddet af kapital ændres ikke ved, at en af de begunstigede, Person A, er født xx 2008, og således umyndig på stiftelsestidspunktet.

Det bemærkes i denne henseende, at det følger af fundatsens pkt. 1 (g) og pkt. 35 i schedule 1 (the first schedule), at udbetaling til de begunstigede tidligst kan ske fra den begunstigedes fyldte 21. år. Kapitalen er således definitivt og effektivt udskilt fra stifters formuesfære, og stifteren kan ikke - uanset om stifteren er forælder eller værge til en begunstiget - på anden måde råde over den begunstigedes formue. Skulle dette ske, ville det være en formueforbrydelse, der er selvstændigt sanktioneret i eksempelvis dansk straffelovgivning.

Endvidere bemærkes, at umyndige børn er selvstændige retssubjekter. Således fremgår det af værgemålsloven §§ 24 og 25, at en værge skal varetage den umyndiges interesser loyalt. Endvidere følger det af værgemålsloven § 31, at værgen har et erstatningsansvar, såfremt værgens formueforvaltning påfører den umyndige et tab.

Der er med andre ord ikke hjemmel i dansk ret til at underkende en familiefond som et selvstændigt skattesubjekt med henvisning til, at stifteren som værge for en umyndig begunstiget af den vej kan tilegne sig formuen, og at formuen derfor ikke er endeligt udskilt. Dette gælder så meget desto mere i dette tilfælde, hvor det specifikt er angivet i fundatsens pkt. 1 (g) og pkt. 35 i schedule 1 (the first schedule), at udbetaling til de begunstigede tidligst kan ske fra den begunstigedes fyldte 21. år.

Sammenfattende kan det således konstateres:

- At trusten er stiftet på en sådan måde, at trustens formue er uigenkaldeligt og definitivt adskilt fra stifterens private formue, og

- At bestyrelsen/administrator er uafhængig af stifteren, idet kapitalen administeres af trustee, en uafhængig advokat, og at denne administration er underlagt tilsyn af Protector, en uafhængig person, der ikke er i familie eller på anden måde nært forbundet med stifteren.

Ad 4. Selvstændig ledelse

Det følger af fundatsen, at fonden skal ledes af Protector og Trustees, der er forskellige fra stifteren og som er befuldmægtiget til at foretage alle nødvendige dispositioner i forbindelse med fondens ledelse og økonomi, uden at stifteren har indflydelse på dette.

At der er er tale om en selvstændig ledelse finder støtte i, at der er indsat en uafhængig Protector, Person B, der skal føre tilsyn med Trustee.

Om Protector bemærkes, at Protector er hjemmehørende i Tyskland, og at Protector ikke er i familie eller på anden måde nært forbundet med stifteren. Om Trustee bemærkes, at Trustee er en uafhængig advokat hjemmehørende på Cypern, og at Trustee ikke er i familie eller på anden måde nært forbundet med stifteren. Trustee er et cypriotisk trustselskab, der administreres af en cypriotisk advokat ved navn Person C, og der er herved fremlagt kopi af Person C´s pas.

Samlet er det således repræsentantens opfattelse, at fonden opfylder betingelserne for at kunne anerkendes som et selvstændigt skattesubjekt i Danmark.

Supplerende oplysninger

Repræsentanten har supplerende oplyst, at begunstigede er Person A. Person A er født xx 2008, og er spørgers datter. Hun er som begunstiget nævnt ved navn som “principal beneficiary" i fundatsens pkt. 1.

Øvrige begunstigede kaldes i fundatsen “discretionary beneficiaries" og fremgår ligeledes af fundatsens pkt. 1:

(b) “Discretionary Beneficiaries" shall mean the following objects and persons, whether such objects and persons are now in existence or come into existence during the Trust Period:

(i) the Principal Beneficiary;

(ii) such other objects or persons as added under Clauses 3 and 4.

(c) “Beneficiary" or "Beneficiaries" shall mean any person actually or prospectively entitled to any share or interest in the capital or income of the Trust Fund and shall include the Principal Beneficiary and any Discretionary Beneficiaries.

Det følger af fundatsens pkt. 1 (iii), at denne til "discretionary beneficiaries" henviser til fundatsens punkt 3 og 4, der har følgende indhold:

3. The Protector may, at any time during the Trust Period add to the class of Discretionary Beneficiaries such objects or persons or classes of objects or persons as the Protector shall, subject to the application (if any) of any applicable rule against remoteness of vesting, determine.

4. Any such addition shall be made by Instrument:

(a) naming or describing the objects or persons or classes of objects or persons to be added; and

(b) specifying the date or event, not being earlier than the date of execution of the instrument but before the end of the Trust Period, on the happening of which the addition shall take effect.

Vedrørende spørgsmål 2: Kvalifikation af lån

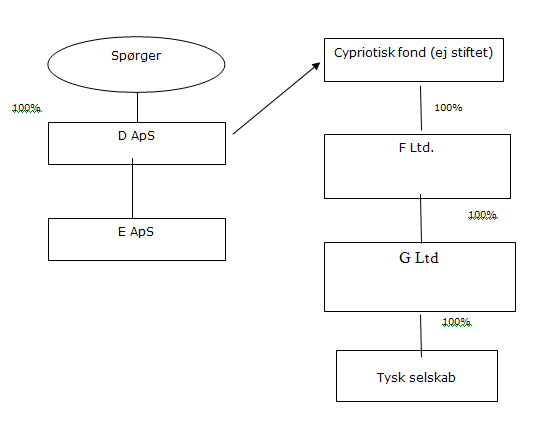

Der ønskes som ovenfor anført foretaget et udlån fra det danske selskab D ApS, til fonden på 5 mio. kr. Der er herved fremlagt udkast til lånedokument, hvorefter D ApS udlåner 5 mio. kr. til Trust (under stiftelse).

Ejerstrukturen er følgende:

Spørgsmålet er, om udlånet fra D ApS til trusten (under stiftelse) Cypern kan sidestilles med et indskud af kapital i den cypriotiske fond, hvorved afgiftspligt vil opstå?

Det følger af fondsbeskatningslovens § 3 A, at såfremt en skattepligtig omfattet af kildeskattelovens § 1, dødsbobeskatningslovens § 1, stk. 2, selskabsskattelovens § 1 eller fondsbeskatningslovens § 1 indskyder midler i en udenlandsk fond eller trust, som er stiftet eller oprettet i et land, hvor fonde eller trusts beskattes væsentligt lavere end efter danske regler, svarer indskyderen en afgift på 20 % af indskuddet. Dette gælder dog kun den del af de årlige indskud, der overstiger 10.000 kroner.

Det er spørgerens repræsentants opfattelse:

- at udlånet på 5 mio. kr. fra D ApS til trusten er en transaktion mellem to selvstændige skattesubjekter, og

- at der ikke er tale om et indskud i lovens forstand, jf. cirkulære 1997-05-29, nr. 82, pkt. 9.2.3., idet lånekapitalens karakteristika netop er, at den ikke er uigenkaldeligt henlagt/udskilt fra långivers formue, idet denne skal betales tilbage,

hvorfor transaktionen ikke bør medføre afgift efter fondsbeskatningslovens § 3 A.

Der er herved vedlagt kopi af udkast til låneaftale, hvoraf det fremgår, at der er tale om et lån på markedsvilkår, det forrentes på markedsvilkår, og hvor der betales afdrag svarende til markedsvilkår. Låneaftalen er som følger:

"

Lånets størrelse:

DKK 5.000.000,00 skriver femmillioner kroner

Rente- og betalingsvilkår:

Lånet er afdragsfrit indtil den 31. december 2015.

Lånet forrentes med 8,5 % p.a.

Lånet afvikles med en fast årlig ydelse på 15 % af DKK 5.000.000,00 eller 750.000,00, hvoraf 8,5 % er rente og resten afdrag. Ydelsen erlægges med 1/12 hver den 1. i måneden med 62.500,00, første gang den 1. januar 2015.

Debitor er til enhver tid berettiget til at indfri hele lånet med 1 måneds varsel.

Betalinger skal ske til kreditors bankkonto (reg. nr.....konto nr......)

Misligholdelse:

Såfremt lånet ikke tilbagebetales som aftalt, betragtes lånet som misligholdt, hvorefter hele gælden og tilskrevne renter forfalder til betaling, og nærværende låneaftale kan da danne grundlag for tvangsfuldbyrdelse uden forudgående dom, jf. retsplejelovens § 478, stk. 1, nr. 5.

Dette gør sig ligeledes gældende, såfremt debitor erklæres konkurs eller anmelder betalingsstandsning.

Lånet forfalder til fuld indfrielse ved debitors død.

Skatteforbehold:

Parterne disponerer ud fra den opfattelse, at den aftalte forrentning af gælden svarer til markedsrenten. Såfremt skattemyndighederne måtte anfægte den mellem parterne aftalte rente, kan enhver af parterne eventuelt efter forudgående påklage og/eller domstolsprøvelse forlange renten reguleret i overensstemmelse med skattemyndighedernes afgørelse eller domstolsafgørelse eller indfri/kræve fordringen indfriet.

"

Spørgers repræsentant har endvidere henvist til SKM 2009.101 SR, hvor en donation mellem to udenlandske fonde blev anset som en transaktion mellem to selvstændige skattesubjekter, der ikke medførte nogle danske skatter eller afgifter, herunder afgift efter fondsbeskatningslovens § 3 A.

Skatteministeriets indstilling og begrundelse

Spørgsmål 1

Spørgsmålet er, om familiefonden stiftet på Cypern kan betragtes som et selvstændigt skattesubjekt, eller om den skal anses for en del af stifteren, spørgerens eller de i fondens vedtægter begunstigedes formue.

Familiefonden har ikke hjemsted i Danmark, og er derfor ikke omfattet af de krav, der efter dansk fondslovgivning opstilles om registrering m.v. Ved afgørelsen af om fonden kan anerkendes som et selvstændigt skattesubjekt, må der imidlertid opstilles tilsvarende krav som til danske fonde.

Som det fremgår af Ligningsvejledningen 2010-2, afsnit S.H.1.2 findes der hverken i fondslovene eller andetsteds nogen definition af begrebet fond. Efter praksis er hovedbetingelserne for, at der foreligger en fond, at der er tale om en formue af mere varig karakter, der uigenkaldeligt er udskilt fra stifterens formue til et bestemt eller flere bestemte formål og med selvstændig ledelse i forhold til stifteren.

Det må således indledningsvist undersøges, om kapitalen er definitivt og effektivt udskilt fra stifters formuesfære. Med definitivt menes, at stifteren ikke må have mulighed for at "tilbagekalde" trusten, således at den udskilte kapital igen indgår i stifterens formuesfære. Med effektivt menes, at stifteren ikke må have fortsat rådighed over den udskilte kapital. Skatteministeriet skal her henvise til den almene praksis for så vidt angår anerkendelse af trust og udenlandske fonde.

Hvis en af de disse betingelser ikke er opfyldt, kan trusten ikke skattemæssigt anerkendes, og kapitalen må fortsat betragtes som en del af stifterens formuesfære.

Såfremt betingelserne er opfyldt, skal det herefter undersøges, hvad trusten "minder mest om" i dansk skatteret. Der kan efter Skatteministeriets opfattelse ikke opstilles en generel definition af, hvad en trust skal kvalificeres som i skattemæssig henseende i Danmark. Dertil varierer de forskellige trust indholdsmæssigt for meget. Men hvis der tages udgangspunkt i de situationer, som typisk har været tilfældet, hvor de danske skattemyndigheder har taget stilling til den skattemæssige behandling af trust, har det som oftest været, at settlor har indskudt en kapital i en trust og indsat familiemedlemmer som beneficiaries. Dette scenarium minder i dansk ret mest om enten en familiefond eller en båndlagt kapital med rentenydelsesret set ud fra fremgangsmåden og en formålsfortolkning af hensigten med dispositionerne.

Det er således Skatteministeriets vurdering, at en trust, hvor kapitalen er definitivt og endeligt udskilt, skattemæssigt bør behandles som enten en fond eller en båndlagt kapital med rentenydelsesret, uagtet at alle formkrav ikke er opfyldt.

Sondringen mellem familiefond og rentenydelsesret er nødvendig, da udbetalinger til begunstigede og rentenydere skal beskattes som henholdsvis personlig indkomst og kapitalindkomst jf. departementets afgørelse og kommentarer hertil i TfS 1991.530 og TfS 1992.194.

Ved bedømmelsen af om der er tale om en fondslignende trust eller en rentenydelsesret, kan der lægges vægt på, om der er tale om en fixed trust eller en discretionary trust. Det vil sige, hvor mange beføjelser trustee er tildelt for så vidt angår eksempelvis følgende forhold:

- Hvem der skal modtage kapital/indtægter af kapitalen i trusten og i hvilken størrelsesorden.

- Hvem der i en gruppe af flere mulige begunstigede, der skal modtage kapital/indtægter af kapitalen i trusten og i hvilken størrelsesorden.

Det er vanskeligt på forhånd at udstikke en udtømmende facitliste på, hvilke forhold der skal bedømmes, men som overordnet retningslinje er det Skatteministeriets opfattelse, at jo større mulighed trustee har for at påvirke udbetalingerne herunder tidspunkt, modtager og størrelsesorden, jo mere taler det for, at trusten skal sidestilles med en fond. Omvendt hvis alle de nævnte forhold på forhånd er udstukket, og trustees virke alene kan betragtes som rent administrativt, vil trusten skulle betragtes som en rentenydelsesret.

Såfremt det kan konstateres, at der er tale om en rentenydelsesret, skal det undersøges om, hvorvidt der er tale om en båndlagt kapital med eller uden aktuel ejer. Dette har betydning fordi, der skal ske en løbende beskatning af de indtægter, trustens kapital generer, hos den aktuelle ejer. Endvidere kan det i de tilfælde, hvor den aktuelle ejer helt eller delvist har rådighed over kapitalen, komme på tale, at kvalificere udbetalingerne til rentenyderen som personlig indkomst. Et eksempel på dette kunne f.eks. være, hvis benificiary samtidig er indsat som trustee med mulighed for at påvirke udbetalingerne, herunder få udbetalt hele kapitalen, såfremt han måtte ønske dette.

Vedrørende bedømmelsen af, om der er tale om en aktuel ejer, følger det af Ligningsvejledningen 2010-2, S.G.21.3, at en aktuel ejer er en person, der endeligt har fået overdraget den båndlagte kapital. Hvis kapitalen først engang i fremtiden under visse omstændigheder skal tilfalde en person, et legat el. lign., kan der ikke tales om en aktuel ejer.

Kapitalens definitive og effektive udskillelse fra stifters formuesfære.

Herved forstås, at de til trusten overførte midler aldrig må kunne tilbageføres til stifteren eller dennes familie. Dette gælder såvel for så vidt angår fondens kapital, som afkastet af denne.

Hvis midler fra en trust kan tilbageføres til stifteren ved uddelinger af afkastet, antages det, at der ikke generelt foreligger den nødvendige adskillelse, i det omfang en trust kan yde stifteren, stifterens ægtefælle og stifterens hjemmeboende børn under 18 år midler i form af:

- legatportioner

- lån, herunder lån mod sikkerhed

- kaution, sikkerhedsstillelse m.v.

Midlerne skal være overført til trusten på en sådan måde, at stifteren såvel inter vivos som mortis causa er afskåret fra at råde over disse.

Ved vurderingen af, om der er sket en reel, effektiv og uigenkaldelig udskillelse af stifterens formue er det endvidere afgørende om, der er en selvstændig bestyrelse/administration, som en vigtig garanti for at en ny uafhængig ejerrådighed er tilvejebragt.

Skatteministeriets vurdering i denne konkrete sag

Skatteministeriet bemærker herefter, at i den konkrete sag er det fastsat:

"

(a) The Settlor wishes to make this Settlement and has transferred or delivered to the Trustees or otherwise placed under their control the property specified in the Second Schedule and from time to time further monies, investments or other property which may be paid or transferred to the Trustees by way of addition.

(b) It is intended that this Settlement shall be irrevocable."

Og videre:

“

“Trust Period" shall mean the period starting from:

a) The date on which the trust was established;

And ending on

b) The date of the death of the last surviving “principal Beneficiary".

Om fondens kapitalisering har repræsentanten oplyst, at denne forventes startet med en grundkapital på kr. 150.000. Foruden grundkapital vil fondens virksomhed blive finansieret ved ansvarlig lånekapital stor kr. 5.000.000.

Det er videre fastsat, at der skal være en "Protector", og at denne er Person B, der skal føre tilsyn med Trustee. Protector er hjemmehørende i Tyskland og ikke i familie eller på anden måde nært forbundet med stifteren.

Begunstigede er Person A, datter til spørger og født 2008. Hun er som begunstiget nævnt ved navn som “principal beneficiary" i fundatsens pkt. 1.

Øvrige begunstigede kaldes i fundatsen “discretionary beneficiaries", og kan fastsættes af Protector.

Det følger videre af fundatsen, at fonden skal ledes og administreres af "Trustee" og i enighed/samarbejde med "Protector", og at Trustee er et cypriotisk trustselskab, der administreres af en cypriotisk advokat ved navn Person C.

Trustee er i henhold til vedtægterne beføjet til at forvalte trustens formue, og det er herved fastsat:

"The Trustees shall subject to the consent of the Protector hold the capital and income of the Trust Fund upon such trusts in favour or for the benefit of all or such one or more of the Beneficiaries exclusive of the other or others of them in such shares or proportions if more than one and with and subject to such powers and provisions for their respective maintenance education or other benefit or for the accumulation of income....."

Trustee har ret til at delegere beføjelser (med samtykke fra Protector), og i øvrigt bestemme placeringen af trustens midler, herunder i diverse investeringer (fast ejendom, værdipapirer m.v., ydelse af lån, garantier, drive handel, forsikringspolicer osv.).

Trustee foretager udbetalinger, dog med samtykke fra Protector, og det er herom fastsat:

" The Trustees shall subject to the consent of the Protector pay or apply the income of the Trust Fund to or for the benefit of all or such one or more of the Beneficiaries exclusive of the other or others of them as shall for the time being be in existence and in such shares if more than one and in such manner generally as the Trustees shall in their absolute discretion from time to time think fit."

Ved trustens opløsning, skal trustens indkomst og formue tilfalde de begunstigede i lige forhold.

Det kan herefter konkluderes på baggrund af vedtægterne og det i øvrigt oplyste, at:

- Trusten er stiftet på en sådan måde, at trustens formue er uigenkaldeligt og definitivt adskilt fra stifterens private formue, idet midlerne ikke kan tilbageføres til stifteren, dennes ægtefælle eller mindreårige børn.

- Bestyrelsen/administrator kan anses for uafhængig af stifteren, idet kapitalen administreres af trustee, en uafhængig advokat, men dette sker i samarbejde/overensstemmelse med Protector.

Det er derfor Skatteministeriets vurdering, og når henset til det i øvrigt oplyste, at trusten efter danske retsregler kan sidestilles med en familiefond, og at trusten således kan anses som et selvstændigt skattesubjekt.

Skatteministeriet indstiller derfor, at spørgsmålet besvares med et "Ja".

Skatteministeriet bemærker herved dog, at det er en grundlæggende forudsætning for, at en fond kan anses som et selvstændigt skattesubjekt, at fondens formue er endeligt, effektivt og uigenkaldeligt udskilt fra stifterens formue, og at der ikke mindst i et tilfælde som det foreliggende, hvor der er tale om en familiefond beliggende på Cypern, må stilles særlige strenge krav til, at stifteren efterfølgende under fondens eksistens kan dokumentere, at fondens formue ikke alene formelt ifølge ovenstående stiftelsesvedtægter, men også reelt ud fra den faktiske efterfølgende disponering kan anses for uigenkaldeligt udskilt. Det må således kunne godtgøres, at stifteren eller andre med stifteren nært forbundet ikke til stadighed kan og rent faktisk disponerer over fondens midler, og at der heller ikke i forbindelse med overførsel af midler til fonden, samt i forbindelse med transaktioner mellem fonden og stifteren eller nogen med denne nært forbundet, frit kan disponeres over fondens midler ud fra egne private og erhvervsmæssige interesser.

I den forbindelse bemærkes det særligt, at fonden efter det oplyste påtænkes stiftet med en grundkapital på 150.000 kr., men at fonden herudover vil blive tilført ansvarlig lånekapital på 5 mio. kr. Lånet skal afvikles med en årlig ydelse på 15 %, eller 750.000 kr., hvoraf 8,5 % er rente og resten afdrag. Det må her efterfølgende kunne dokumenteres, at der er tale om et reelt gældsforhold, med deraf følgende reelle pengestrømme, og endvidere må det godtgøres, at fondens kapitalgrundlag således ikke er for spinkelt og usikkert til varetagelse af fondens selvstændige formål set i lyset af kravet om at fonden skal have en formue, der er uigenkaldeligt udskilt fra stifterens formue, og at der herved skal sikres en egentlig kapitaldannelse.

Spørgsmål 2

Det følger af fondsbeskatningslovens § 3 A, at såfremt en skattepligtig omfattet af kildeskattelovens § 1, dødsbobeskatningslovens § 1, stk. 2, selskabsskattelovens § 1 eller fondsbeskatningslovens § 1 indskyder midler i en udenlandsk fond eller trust, som er stiftet eller oprettet i et land, hvor fonde eller trusts beskattes væsentligt lavere end efter danske regler, svarer indskyderen en afgift på 20 % af indskuddet. Dette gælder dog kun den del af de årlige indskud, der overstiger 10.000 kroner.

I nærværende sag er det oplyst, at der påtænkes ydet et lån på 5 mio. kr. fra D ApS til den cypriotiske trust. Der er dermed ikke tale om indskud af midler i en udenlandsk fond eller trust, men om lån fra et dansk selskab til trusten.

Skatteministeriet finder ikke, at lånet ikke kan anses for at være et "indskud" omfattet af fondsbeskatningslovens § 3 A, og dispositionen vil følgelig ikke efter denne bestemmelse medføre danske skatter eller afgifter.

Skatteministeriet indstiller derfor, at spørgsmålet besvares med et "Nej".

Det bemærkes herved dog, jf. besvarelsen af spørgsmål 1, at det skal kunne dokumenteres, at der er tale om et reelt gældsforhold, med deraf følgende reelle pengestrømme og gensidige retlige forpligtelser i henhold til låneaftalen.

Det bemærkes videre, at der ved besvarelsen ikke er taget nærmere stilling til, hvorvidt det påtænkte ydede låns vilkår er på markedsvilkår.

Skatterådets afgørelse og begrundelse

Skatterådet tiltræder Skatteministeriets begrundelse og indstilling.